生物製剤用賦形剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

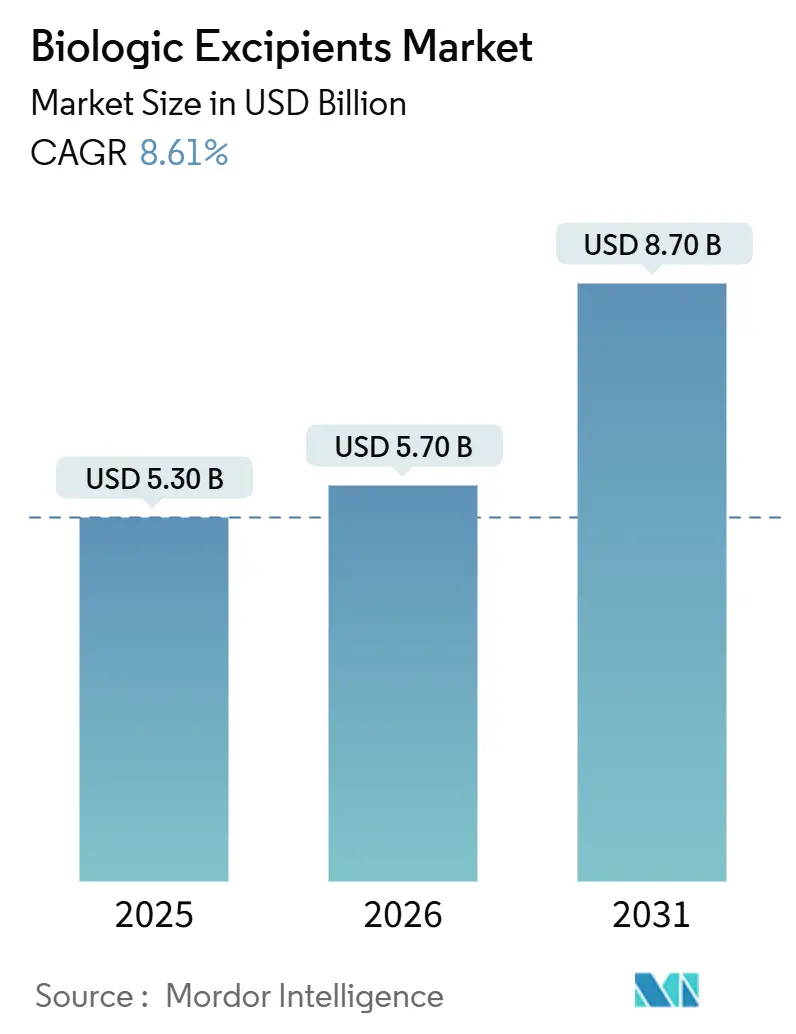

| 市場規模 (2026) | 5.70 十億米ドル |

| 市場規模 (2031) | 8.70 十億米ドル |

| 成長率 (2026 - 2031) | 8.61% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物製剤用賦形剤市場分析

生物製剤用賦形剤市場規模は、2025年の53億米ドルおよび2026年の57億米ドルから2031年までに87億米ドルに拡大し、2026年から2031年にかけてCAGR 8.61%を記録する見込みです。

堅調な臨床パイプライン、注射用生物製剤の承認増加、および薬局方基準の厳格化が主要な需要触媒となっています。北米および欧州の規制当局は新規賦形剤に関するデータ要件を明確化し、適格性確認のタイムラインを短縮するとともに、サプライヤーのイノベーションを促進しています [1]「生物製品における不活性成分 – 業界向けガイダンス」、米国食品医薬品局、fda.gov。アジアのCDMOによる生産能力増強がサプライチェーンを地域化し、非経口グレード原料の輸送リードタイムを短縮しています。製品レベルでは、緩衝作用、安定化、粘度低減を組み合わせた特殊品および共処理グレードが、汎用ポリマーおよび炭水化物を上回る成長を示しています。いかなるサプライヤーも全カテゴリーにわたって過半数シェアを占めていないため、競争の激しさは中程度にとどまっていますが、広範な医薬品マスターファイルを保有する既存企業は規制上の参入障壁を享受しています。

主要レポートのポイント

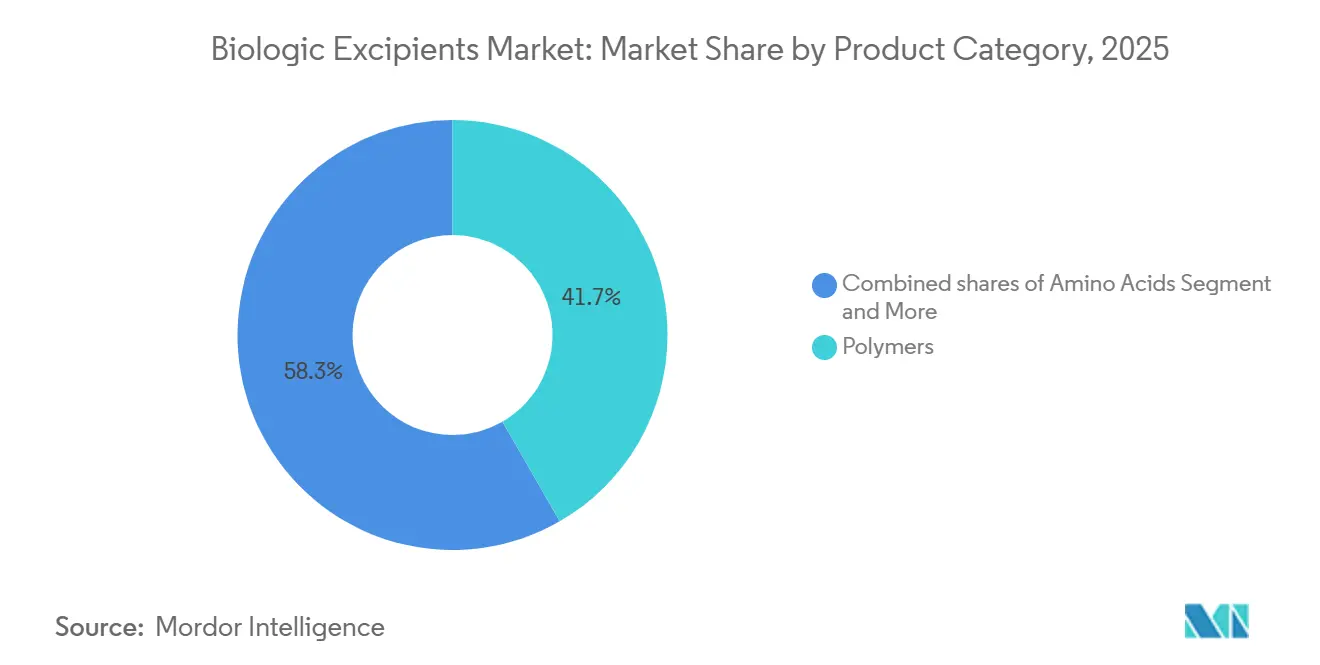

- 製品カテゴリー別では、ポリマーが2025年の収益シェアの41.68%をリードし、特殊品および共処理グレードは2031年までに8.80%のCAGRで拡大する見込みです。

- 剤形別では、非経口製剤が2025年の生物製剤用賦形剤市場シェアの58.93%を占め、凍結乾燥製品は2026年~2031年にかけて8.91%のCAGRを記録する見込みです。

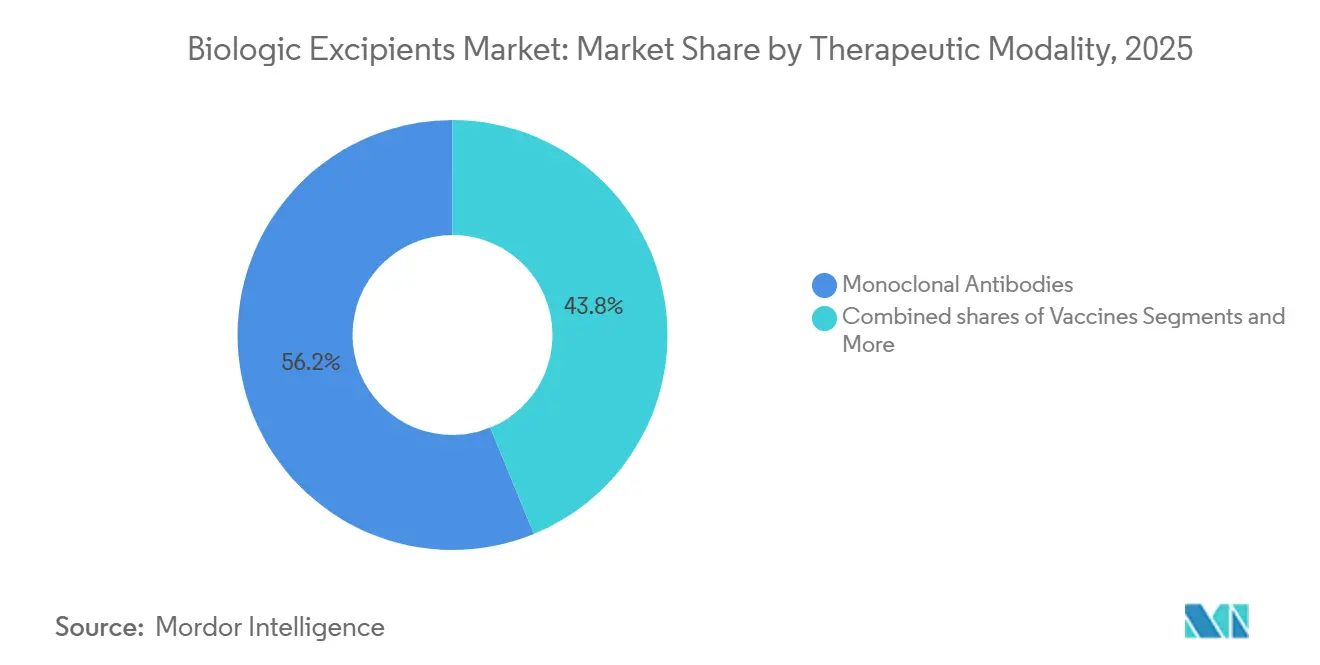

- 治療モダリティ別では、モノクローナル抗体が2025年の生物製剤用賦形剤市場の56.18%のシェアを保持し、2031年までに9.01%のCAGRで拡大しています。

- エンドユーザー別では、バイオファーマおよびバイオテク企業が2025年の需要の61.87%を占め、CMO/CDMOは2031年までに8.87%の最速CAGRを記録しました。

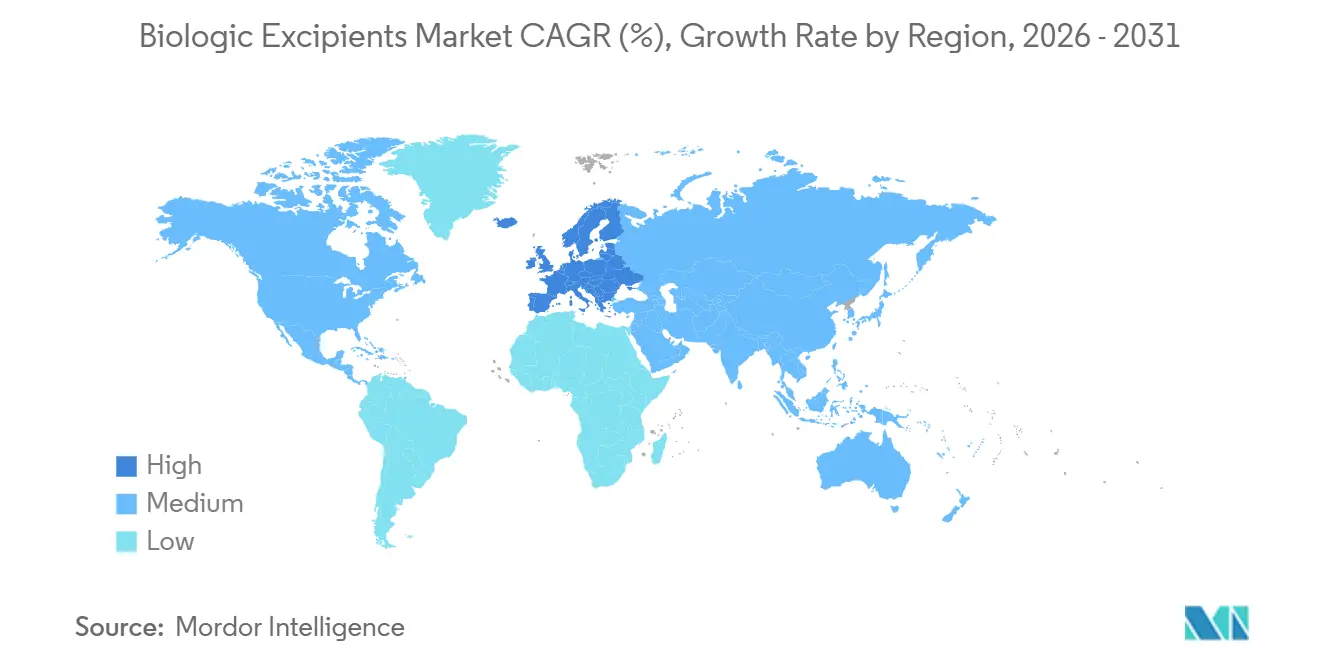

- 地域別では、北米が世界の生物製剤用賦形剤市場シェアの43.87%をリードし、欧州は2031年までに8.78%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生物製剤用賦形剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生物製剤パイプラインの拡大と承認が注射グレード賦形剤の需要を加速させる | +1.8% | 北米および欧州主導のグローバル | 中期(2~4年) |

| 非経口経路の優位性が高純度安定剤、緩衝剤、界面活性剤の必要性を高める | +1.5% | 北米、欧州、アジア太平洋中核部に集中したグローバル | 長期(4年以上) |

| モノクローナル抗体および高濃度製剤が粘度低減・安定化賦形剤を必要とする | +1.3% | 北米および欧州の研究開発拠点を有するグローバル | 中期(2~4年) |

| アジア太平洋のバイオ製造およびCDMO拡大が賦形剤消費を押し上げる | +1.2% | アジア太平洋中核部(中国、インド、韓国)、中東・アフリカへの波及 | 中期(2~4年) |

| FDA/USPの取り組みが生物製剤における新規賦形剤採用の不確実性を低減する | +0.9% | 北米および欧州、規制の影響はグローバルに及ぶ | 短期(2年以内) |

| 劣化を軽減するための超高純度・エンジニアリング賦形剤へのシフト | +0.7% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物製剤パイプラインの拡大と承認が注射グレード賦形剤の需要を加速させる

世界の規制当局は2024年に55の新薬を承認し、生物製剤はその中で大きなシェアを占めました。各生物製剤は通常4~8種類の個別賦形剤を使用するため、承認のたびに緩衝剤、安定剤、界面活性剤、等張化剤の消費が拡大します。モノクローナル抗体の皮下投与製品の市場シェアは現在大きな割合を占めており、局所反応を回避するために純度規格がさらに厳格化されています。欧州医薬品庁は2025年に12のバイオシミラーを承認し、各開発者はすべての賦形剤の選択を一致させるか正当化することが求められ、注射グレード原料の需要が倍増しています。イノベーターとバイオシミラーメーカーは、同じ限られた超高純度安定剤のプールをめぐって競争しています。

非経口経路の優位性が高純度安定剤、緩衝剤、界面活性剤の必要性を高める

非経口製品はエンドトキシン限度値として≤0.5 EU/mgを課し、ICH Q3Dに基づく元素不純物管理が求められます。米国薬局方は2024年にプレフィルドシリンジの微粒子限度値を厳格化し、サプライヤーにクリーンルーム包装の採用を義務付けました[2]「一般章 <1> 注射剤および埋め込み型医薬品」、米国薬局方、usp.org。高濃度モノクローナル抗体製剤は粘度を抑制するために50~200 mMのアルギニン塩酸塩またはプロリンに依存しています。Crodaの2025年「スーパーリファインド」ポリソルベート80(過酸化物5 ppm未満)は、高密度タンパク質溶液における酸化に対処するエンジニアリング賦形剤への転換を示しています。

モノクローナル抗体および高濃度製剤が粘度低減・安定化賦形剤を必要とする

モノクローナル抗体は、自己投与皮下製品が150 mg/mL以上の濃度を必要とし、20 cPを超える可能性があるため、生物製剤用賦形剤市場を牽引しています。アルギニン塩酸塩、ヒスチジン緩衝剤、ポリソルベート20は凝集を軽減しますが、それらの相互作用が長期保存中に乳白色を引き起こす可能性があります。Evonikの2024年共処理アルギニン-ポリオール賦形剤は、200 mg/mL IgG1製剤において粘度を30%低下させ、多機能ソリューションへの業界の動きを示しています。

アジア太平洋のバイオ製造およびCDMO拡大が賦形剤消費を押し上げる

アジア太平洋地域は2024年~2025年にかけて180万Lの生物製剤生産能力を追加しました。WuXi Biologicsの12億米ドルの無錫キャンパスとSamsung Biologicsの256,000L第4工場は、非経口グレードのポリソルベート、糖類、緩衝剤の需要を地域化しています。日本と中国における国内賦形剤生産は納期を12週間から4週間に短縮し、地域の製剤メーカーが臨床試験中にバッチをより迅速に調整できるよう支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 独立した世界的な賦形剤承認経路の欠如が新規賦形剤の普及を遅らせる | -0.6% | グローバル、ICH地域外で最も深刻 | 長期(4年以上) |

| 非経口グレード賦形剤の高コストおよびサプライチェーンの複雑性(経口グレードとの比較) | -0.5% | グローバル、アジア太平洋およびラテンアメリカで価格圧力が最も強い | 中期(2~4年) |

| 厳格なエンドトキシン・元素不純物管理がサプライヤー変更を複雑化する | -0.4% | グローバル、北米および欧州で負担が最も高い | 中期(2~4年) |

| ポリソルベートの劣化リスクが品質管理負担と再製剤化サイクルを増大させる | -0.3% | グローバル、高濃度モノクローナル抗体およびADC製剤に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

独立した世界的な賦形剤承認経路の欠如が新規賦形剤の普及を遅らせる

賦形剤は各医薬品申請書内で承認されるため、サプライヤーはバイオファーマパートナーに依存せざるを得ず、イノベーションを停滞させる循環的リスクが生じています。FDAのデータベースには非経口生物製剤に許可された賦形剤が42種類のみ掲載されており、2022年以降変更されていません。新興国も現地試験を課し、最大18ヶ月を追加し、小規模イノベーターを阻害しています。

非経口グレード賦形剤の高コストおよびサプライチェーンの複雑性(経口グレードとの比較)

注射用ポリソルベート80のコストは80~120米ドル/kgで、経口グレードの4~5倍です。トレハロースは注射規格では200~300米ドル/kgに急騰します。世界で6社のみが製薬グレードのポリソルベートを大規模に供給しており、2024年の火災により8ヶ月間で生産能力の15%が失われ、緊急再適格性確認を余儀なくされ、製品発売が遅延しました [3]Crodaが特殊界面活性剤メーカーを買収、Croda International、croda.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:多機能賦形剤がシェアを拡大

ポリマーは2025年の生物製剤用賦形剤市場規模における収益の41.68%を占め、持続放出型シリンジ向けのPEGおよびHPMCが中心となっています。しかし、特殊品および共処理グレードは8.80%のCAGRを達成する軌道にあり、緩衝作用と粘度制御を一つの粒子に組み合わせたサプライヤーが恩恵を受けています。Roquetteのマンニトール-スクロース混合物は凍結乾燥サイクルを20%短縮し、製剤メーカーが単機能フィラーからエンジニアリング複合体へ移行している理由を示しています。トレハロースなどの炭水化物は凍結乾燥中のタンパク質三次構造を保護し、アルギニン塩酸塩などのアミノ酸は現在、皮下投与モノクローナル抗体レシピの大多数に使用されています。

界面活性剤の需要はポリソルベート20および80が引き続き主導していますが、酸化によりポロキサマーおよび組換えアルブミンの探索が加速しています。無機塩は等張性を維持し、リン酸塩はモノクローナル抗体に引き続き好まれています。生物製剤用賦形剤市場は、超低エンドトキシンおよび過酸化物プロファイルを文書化するサプライヤーへの報酬を継続しており、このトレンドは予測期間中にプレミアム価格帯を固定化する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:非経口の優位性が注射用生物製剤の主要性を反映

非経口製剤は2025年の収益の58.93%を提供し、経口バイオアベイラビリティの障壁が続く中、2031年まで生物製剤用賦形剤市場シェアのリードを維持する見込みです。凍結乾燥バイアルは最も成長の速いサブセグメントであり、保存期間を延長し、コールドチェーン物流を不要にできるためです。2024年に承認されたトラスツズマブバイオシミラーは36ヶ月の室温保存を検証しました。高純度糖類および増量ポリオールはこれらの凍結乾燥サイクルに不可欠であり、設備コストが高い中でも賦形剤需要を強く維持しています。

経口セマグルチドなどの経口ペプチドは段階的な多様化を示していますが、その量は注射剤に比べてはるかに少ないです。局所用生物製剤はニッチにとどまっています。その結果、サプライヤーは注射グレード緩衝剤のクリーンルーム生産能力を拡大し続け、非経口要件が生物製剤用賦形剤市場全体の品質基準を規定するという好循環を強化しています。

治療モダリティ別:モノクローナル抗体が粘度低減賦形剤の需要を牽引

モノクローナル抗体は依然として2025年消費量の56.18%を占め、9.01%のCAGRを推進しています。150 mg/mL以上の濃度は粘度を20 cP超に上昇させ、各IgGアイソタイプに合わせた高モル濃度アルギニン塩酸塩と界面活性剤のペアが必要となります。ワクチンに関連する生物製剤用賦形剤市場規模も依然として重要であり、mRNAプラットフォームは三社寡占のサプライヤーから製薬グレードのコレステロールおよびDSPCを必要としています。

細胞・遺伝子治療は最も厳格な閾値を課しており、エンドトキシン0.25 EU/mg未満および動物由来成分不使用証明書は必須条件です。組換えタンパク質、インスリン、抗体薬物複合体が需要を補完し、それぞれが独自の安定性課題を積み重ね、エンジニアリング賦形剤のパイプラインを活性化し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオファーマの社内製剤が知的財産を保護

バイオファーマおよびバイオテク企業は2025年の生物製剤用賦形剤市場需要の61.87%を維持し、知的財産を保護する社内製剤ラボを好んでいます。ハイスループットスクリーニングは現在、数百の賦形剤の組み合わせをスクリーニングし、治験薬申請のタイムラインを加速しています。CMO/CDMOは次に大きなコホートであり、一括購入契約を利用して賦形剤コストを15~25%削減し、ターンキー開発を提供するための分析スイートを追加しています。学術センターは少量ながら超高純度のロットを必要とし、1 kgの注文を再梱包する意欲のある販売業者にとって収益性の高いマイクロセグメントとなっています。

規制の乖離が拡大する中、イノベーターはグローバルな先例を持つ賦形剤に固執する傾向がある一方、新興市場企業はコスト削減が再適格性確認の障壁を相殺する場合に新規安定剤を採用できます。この分断は、サプライヤーがコモディティ量またはプレミアムイノベーションのいずれかにポートフォリオを調整するよう促し、中間市場の断片化を強化しています。

地域分析

北米は2025年の収益の43.87%を占め、賦形剤適格性確認のタイムラインを2年短縮したFDAガイダンスに支えられています。世界の上位20の生物製剤メーカーのうち12社が米国に本拠を置き、2025年の製剤研究開発支出は80億米ドルを超えました。カナダの22億カナダドルのバイオ製造計画は、稼働後にポリソルベートとトレハロースを吸収する3つの新工場に資金を提供しています。メキシコのニアショアリングがさらなる需要を生み出しており、2025年に拡張されたPfizerのトルカ注射器ラインの5億米ドルがその例として挙げられます。

欧州は2031年までに8.78%の最速地域CAGRを記録する見込みです。ドイツのCDMOは2024年以降18万Lを追加し、フランスの10億ユーロのSanofiアップグレードは高濃度モノクローナル抗体専用スイートを組み込んでいます。英国医薬品・医療製品規制庁の2025年の欧州医薬品庁基準への再整合により、英国の規制の明確性が回復しました。イタリアとスペインは低コストハブとして台頭しており、EU薬局方要件を満たしながらバイオシミラー契約を獲得しています。

アジア太平洋地域は2024年~2025年に68億米ドルの生産能力投資を受け、地域の生物製剤生産量が200万Lを超えました。中国の無錫およびHenliusサイト、インドのバイオシミラー拡大、韓国のSamsung Biologicsのメガプラントが、製剤ラボと賦形剤サプライヤー間のループを集合的に締め付けています。日本のNOF Corporationは現在、注射用ポリソルベートを国内供給し、リードタイムを4週間に短縮しています。オーストラリアおよびASEAN市場は規模が小さいものの、調和された医薬品・医療機器規制局および欧州医薬品庁の賦形剤規則から恩恵を受けています。

中東・アフリカセグメントは初期段階ですが戦略的です。サウジアラビアは2030年までに医薬品ニーズのほぼ3分の1を国内で賄うことを目指しており、南アフリカのBiovac InstituteはmRNAワクチン向けに生産能力を改修しています。南米の活動はブラジルの3億米ドルのリオ施設とアルゼンチンのmAbxience拡大を中心としており、地域の精製能力が成熟するまで地域のトレハロースと緩衝剤の輸入に依存する見込みです。

競合環境

競争の激しさは中程度です。上位5社のサプライヤー(Merck KGaA、BASF、Roquette、Evonik、Croda)が収益の大きなシェアを支配しています。Roquetteの2024年の欧州CDMOとの共同立地ベンチャーは、賦形剤のリードタイムを8週間から2週間に短縮する組み込み型供給へのシフトを示しています。特許トレンドは、粘度を同時に低減しタンパク質ペイロードを安定化するEvonikのアルギニン-ポリオール混合物などの多機能賦形剤を支持しています。

InVitria などの破壊的企業は、組換え発現を活用して細胞培養および注射用安定剤向けの動物由来成分不使用アルブミンを提供しています。Merck KGaAの機械学習プラットフォームはタンパク質-賦形剤の適合性を予測し、スクリーニングサイクルを大幅に短縮しています。米国薬局方モノグラフの適用範囲は依然としてゲートキーパーであり、モノグラフのない賦形剤は20万~50万米ドルの特注試験を追加し、小規模バイオテク企業での普及を遅らせています。したがって、市場は確立されたグレードでバイオシミラーに対応するコモディティ層と、エンジニアリングされた超高純度ソリューションに対して3~5倍の価格を要求するプレミアム層に二極化しています。

生物製剤用賦形剤産業リーダー

Merck KGaA

BASF SE

Roquette Frères

Evonik Industries AG

Croda International Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Oxford BioTherapeuticsとBristol Myers Squibbは、特殊な探索プラットフォームを使用して固形腫瘍向けのT細胞エンゲージャー治療法を発見するコラボレーションを発表しました。

- 2025年5月:Univar SolutionsとKrahn Chemieは、欧州の主要な医薬品および栄養補助食品市場への特殊原料流通パートナーシップを拡大しました。

世界の生物製剤用賦形剤市場レポートの範囲

レポートの範囲によると、生物製剤用賦形剤とは、モノクローナル抗体、ワクチン、組換えタンパク質などの生物製剤医薬品に意図的に添加される不活性成分であり、安定性、有効性、および送達を向上させるものです。生物製剤は生体由来の大型で複雑な分子であるため、本質的に不安定であり、温度、pH、光などの環境要因による物理的および化学的劣化を受けやすいです。賦形剤は安定剤、溶媒、緩衝剤、抗酸化剤として機能することでこれらの課題に対処します。

生物製剤用賦形剤市場は、製品カテゴリー、剤形、治療モダリティ、エンドユーザー、および地域別にセグメント化されています。製品カテゴリー別では、市場は可溶化剤・界面活性剤/乳化剤、炭水化物(糖類)、ポリオール、ポリマー、アミノ酸、無機塩、特殊品・共処理賦形剤、その他にセグメント化されています。剤形別では、市場は非経口、凍結乾燥、経口、局所にセグメント化されています。治療モダリティ別では、市場はモノクローナル抗体、ワクチン、細胞・遺伝子治療、組換えタンパク質・酵素、インスリンおよびアナログ、抗体薬物複合体および長時間作用型注射剤にセグメント化されています。エンドユーザーには、バイオ医薬品およびバイオテク企業(医薬品開発者)、受託製造・開発機関(CMO/CDMO)、学術・研究機関、およびその他の関連事業体が含まれます。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 可溶化剤・界面活性剤/乳化剤 |

| 炭水化物(糖類) |

| ポリオール |

| ポリマー |

| アミノ酸 |

| 無機塩 |

| 特殊品・共処理賦形剤 |

| その他 |

| 非経口(注射剤) |

| 凍結乾燥(フリーズドライ) |

| 経口 |

| 局所 |

| モノクローナル抗体 |

| ワクチン |

| 細胞・遺伝子治療(mRNAを含む) |

| 組換えタンパク質・酵素 |

| インスリンおよびアナログ |

| 抗体薬物複合体および長時間作用型注射剤 |

| バイオファーマおよびバイオテク企業(医薬品開発者) |

| CMO/CDMO |

| 学術・研究機関およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品カテゴリー別 | 可溶化剤・界面活性剤/乳化剤 | |

| 炭水化物(糖類) | ||

| ポリオール | ||

| ポリマー | ||

| アミノ酸 | ||

| 無機塩 | ||

| 特殊品・共処理賦形剤 | ||

| その他 | ||

| 剤形別 | 非経口(注射剤) | |

| 凍結乾燥(フリーズドライ) | ||

| 経口 | ||

| 局所 | ||

| 治療モダリティ別 | モノクローナル抗体 | |

| ワクチン | ||

| 細胞・遺伝子治療(mRNAを含む) | ||

| 組換えタンパク質・酵素 | ||

| インスリンおよびアナログ | ||

| 抗体薬物複合体および長時間作用型注射剤 | ||

| エンドユーザー別 | バイオファーマおよびバイオテク企業(医薬品開発者) | |

| CMO/CDMO | ||

| 学術・研究機関およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在、生物製剤用賦形剤への世界的な支出規模はどのくらいですか?

世界的な支出は2026年に57億米ドルに達し、2031年までに87億米ドルに成長する見込みです。

注射グレード賦形剤を最も多く消費する剤形はどれですか?

非経口製剤が主導しており、2025年の収益の58.93%を占め、2031年まで首位を維持しています。

特殊品および共処理賦形剤がコモディティグレードよりも速く成長している理由は何ですか?

製造工程を削減し、粘度を低下させ、安定性を向上させるため、市場全体を上回る8.80%のCAGRを支えています。

最も高い賦形剤需要を牽引する治療モダリティはどれですか?

モノクローナル抗体が消費をリードし、特に高濃度皮下投与製剤において2031年まで9.01%のCAGRで拡大する見込みです。

最終更新日: