バイオミメティック医療機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

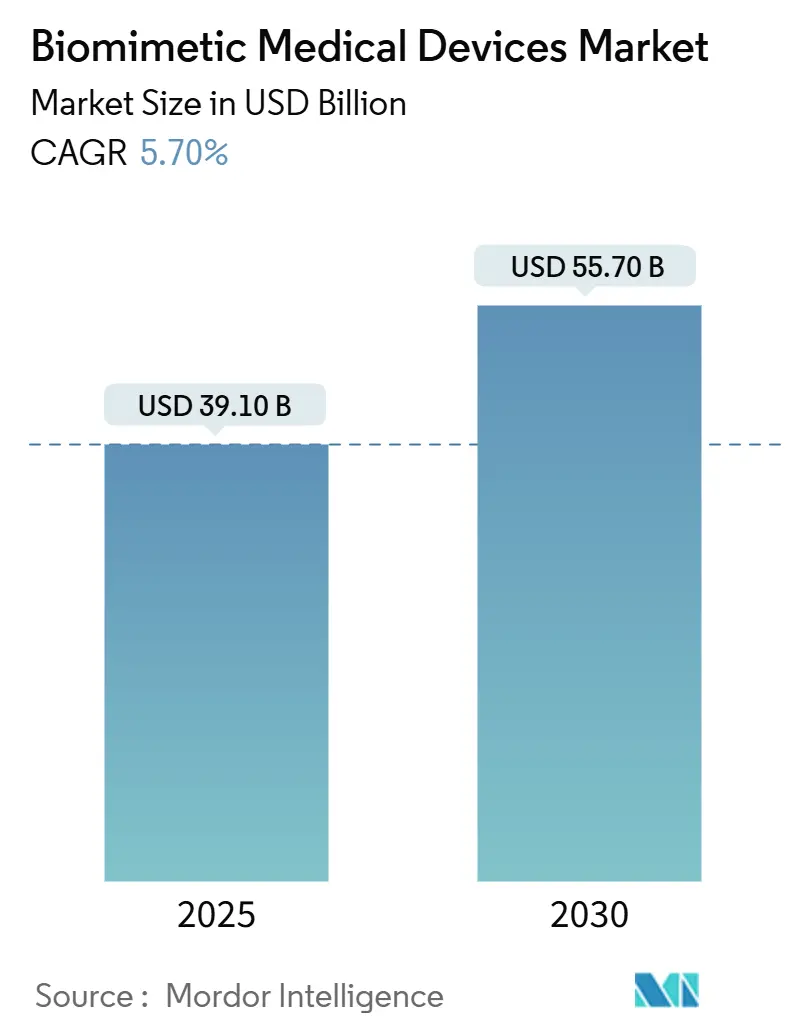

| 市場規模 (2025) | 39.10 十億米ドル |

| 市場規模 (2030) | 55.70 十億米ドル |

| 成長率 (2025 - 2030) | 5.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオミメティック医療機器市場分析

バイオミメティック医療機器市場規模は2025年に391億米ドルとなり、2030年までに557億米ドルに達すると予測され、CAGRは7.6%を記録します。自然な生体力学を再現するインプラントへの強い需要、ナノテクノロジーを活用した表面加工の急速な進歩、および3Dバイオプリンティングの普及がバイオミメティック医療機器市場の拡大を支えています。骨結合を改善する酸化グラフェンコーティング、AIガイド型スマートインプラントの臨床導入、および骨・歯科用補綴物に対する有利な償還制度が、バイオミメティック医療機器市場の商業的な成長余地をさらに強化しています。組織工学的処置の急増、特に患者固有の足場材料に依存するものは、臨床適応症を拡大し、バイオミメティック医療機器市場全体における病院の調達パターンを広げています。一方、整形外科および歯科インプラントの処置件数の増加と、バイオハイブリッドセンサープラットフォームへの旺盛なベンチャー投資が、バイオミメティック医療機器市場への新規参入を促し、競争を激化させています。

主要レポートのポイント

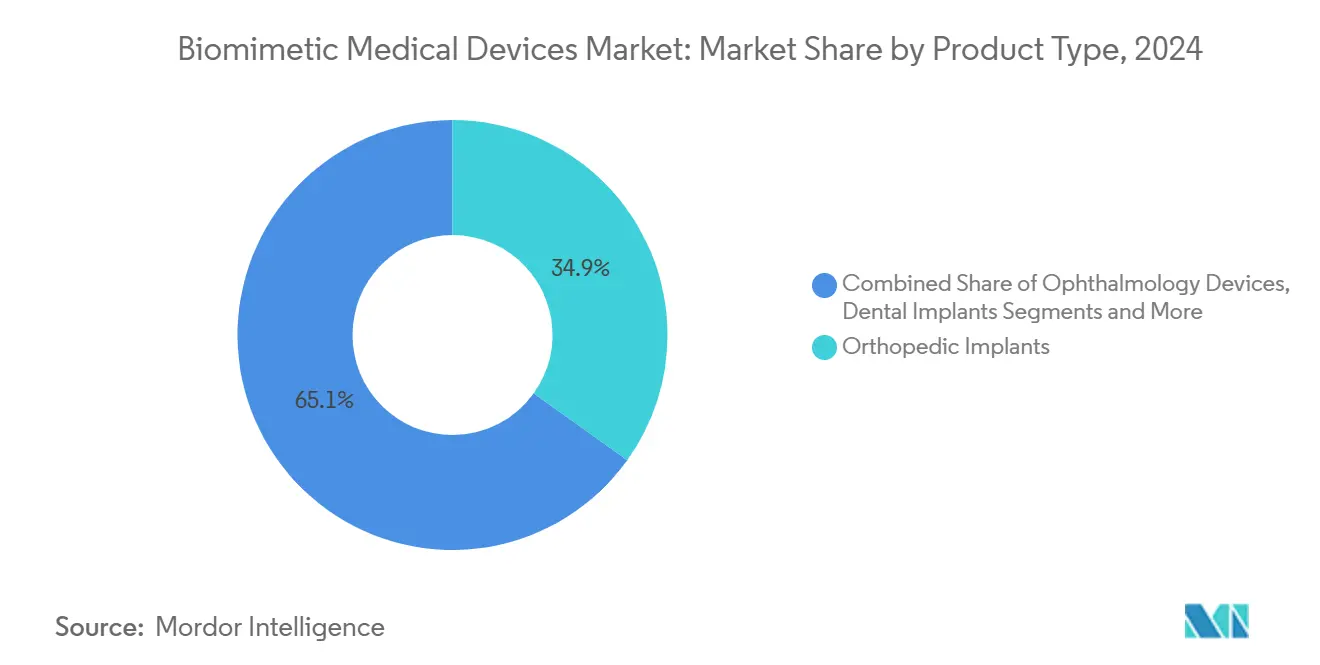

- 製品タイプ別では、整形外科用インプラントが2024年のバイオミメティック医療機器市場シェアの34.9%をリードし、組織工学用足場材料は2030年にかけてCAGR 11.6%で拡大すると予測されています。

- 用途別では、組織工学が2024年のバイオミメティック医療機器市場規模の24.0%を占め、神経学用途は2030年にかけてCAGR 11.9%で成長しています。

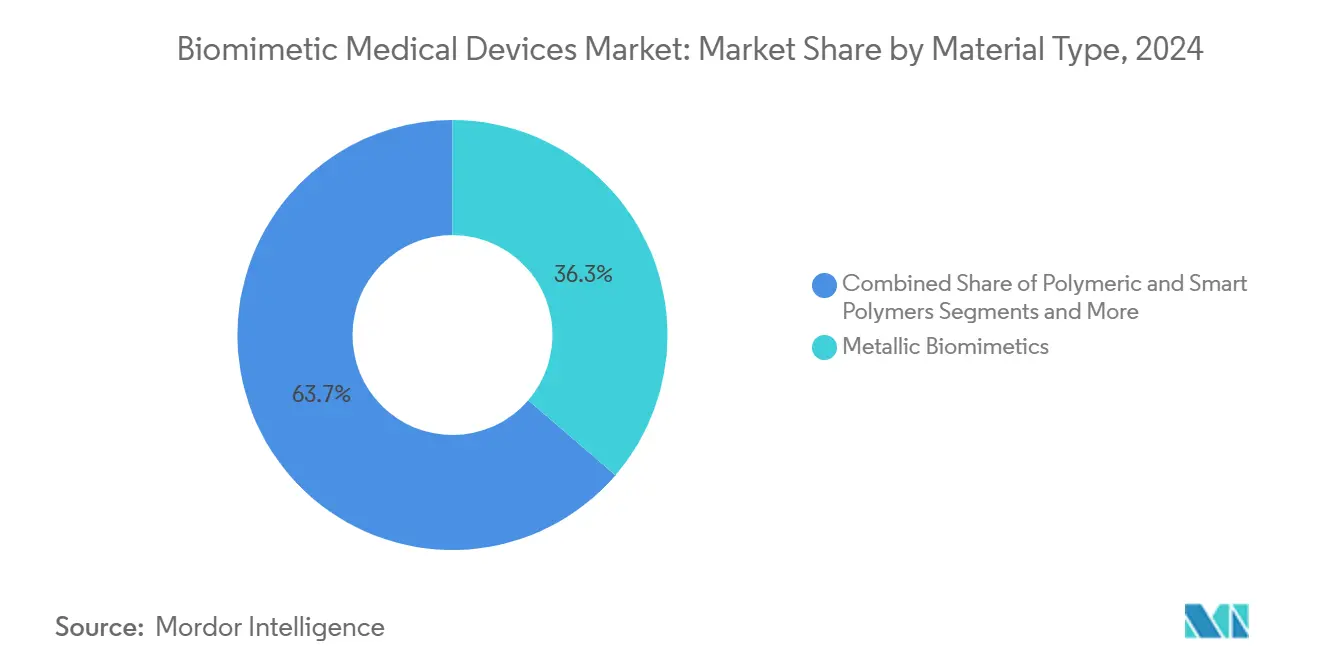

- 材料タイプ別では、金属系バイオミメティクスが2024年に36.3%の収益シェアを保持し、天然バイオマテリアルは2030年にかけてCAGR 12.0%で成長すると予測されています。

- エンドユーザー別では、病院が2024年のバイオミメティック医療機器市場規模の49.4%を占め、研究機関がCAGR 9.9%で最も急成長するチャネルとなっています。

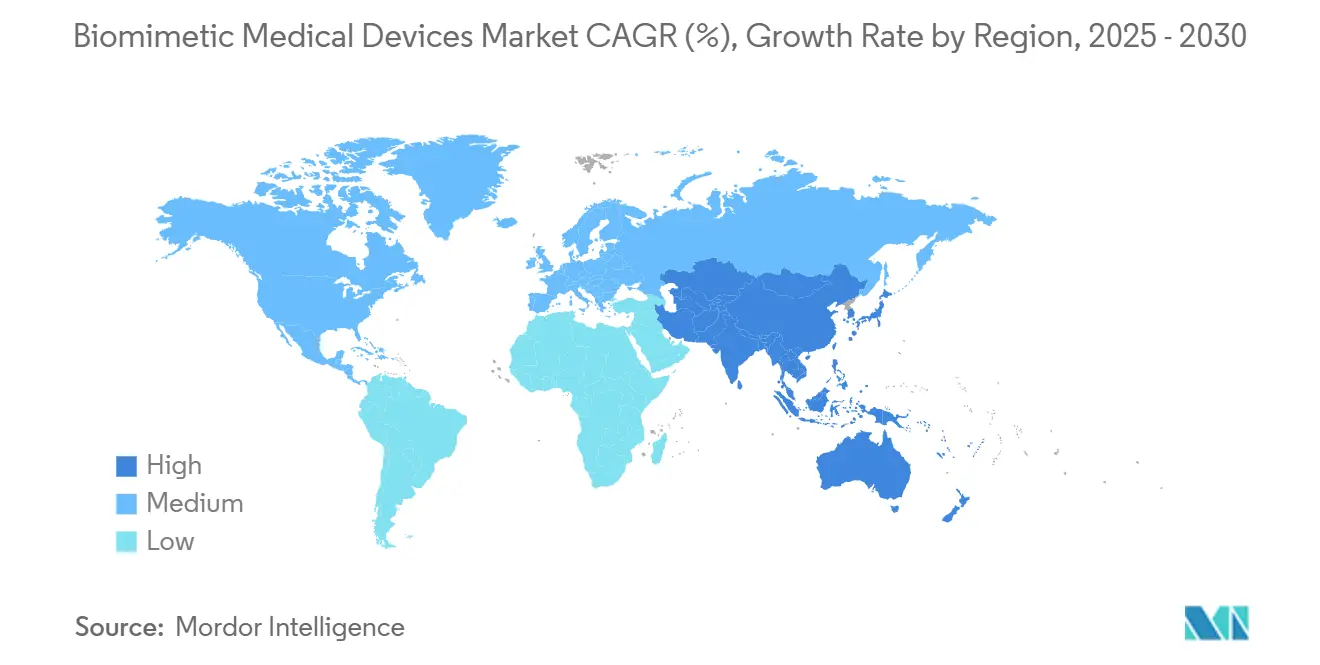

- 地域別では、北米が2024年に43.3%のシェアを維持し、アジア太平洋は2030年にかけてCAGR 9.0%を記録すると予測されています。

世界のバイオミメティック医療機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナノテクノロジーを活用した精密表面加工 | +1.80% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 組織工学的処置の拡大 | +2.10% | アジア太平洋・北米が主導するグローバル | 長期(4年以上) |

| 整形外科および歯科インプラント件数の増加 | +1.50% | 先進国市場における高齢化人口を伴うグローバル | 短期(2年以内) |

| バイオミメティック薬物送達マイクロ流体工学の採用 | +1.20% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 植物由来脱細胞化足場材料 | +0.70% | EU・北米に研究集中を伴うグローバル | 長期(4年以上) |

| AIおよびIoT連携スマートバイオミメティックインプラント | +0.90% | 北米・アジア太平洋がコア市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナノテクノロジーを活用した精密表面加工が生体統合の卓越性を推進

ナノスケール表面工学は実験室試験を超えて日常的な臨床展開へと移行しており、グラフェン誘導体は歯科インプラントにおいて優れた機械的強度と抗菌性能を実証しています[1]MDPI編集部、「バイオミメティック医療機器の新興トレンド」、mdpi.com。自然な骨のナノトポグラフィーを再現することで、これらのコーティングは従来の表面と比較してインプラント失敗率を40%低減し、ナノ粒子層は骨結合を促進する血管新生因子の制御放出を可能にします。米国FDAは最近、ナノ粒子強化組織工学的血管グラフトを承認し、血管内使用におけるナノスケールバイオミミクリーに対する規制当局の信頼を示しました。

組織工学的処置が再生医療の状況を再形成

三次元バイオプリンティングは現在、複雑な組織構造を模倣した患者固有の構造体を作製しており、シルクフィブロインの足場材料は進行中の臨床試験において迅速な創傷閉鎖と皮膚移植の成功を実証しています[2]Christopher Murphy、「シクロデキストリン-ヒドロゲルスマート薬物キャリア」、frontiersin.org。エレクトロスピニング技術により精密な細孔サイズ制御が可能となり、真皮再生には20〜120µmが最適で、海綿骨修復には最大700µmが適しています。サンゴにインスパイアされたリン酸カルシウムグラフトは6ヶ月以内に骨欠損の完全治癒を達成し、自家骨移植の必要性を排除しました。

AI統合がスマートインプラントの機能を変革

人工知能はリアルタイムのデバイス動作を最適化しており、神経インターフェースはロボット義肢の直接皮質制御を可能にしています。ハーバード大学で開発された機械学習アルゴリズムは、静的なバイオミメティック設計と比較してバイオハイブリッド遊泳線の推進効率を2倍に向上させました。義肢に組み込まれたニューロモーフィックプロセッサは、サブミリ秒の遅延で適応的刺激を提供し、脳卒中リハビリテーションシナリオにおける機能回復を改善します。

植物由来材料が持続可能なバイオミメティックソリューションを解放

組換え発酵によって生産されたドラグラインシルクは、高品質チタンに匹敵する強度対密度比を提供しながら、完全に生分解可能です。脱細胞化植物足場材料は心血管パッチにおいて良好な血行動態を示しています[3]Shengjie Ling、「バイオミメティック血管足場のためのシルクフィブロイン」、Nature、nature.com。リグニンとシルクタンパク質から合成された多機能ナノハイブリッドは、環境負荷を低減しながらバイオセンサーの感度をフェムトモル範囲まで高めています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数地域にわたる厳格な規制承認 | -1.40% | EU MDR下で特に深刻なグローバル | 短期(2年以内) |

| 高い製造コストとカスタマイズコスト | -0.90% | 中小企業に不均衡な影響を与えるグローバル | 中期(2〜4年) |

| ナノ毒性と長期安全性の未解明事項 | -0.60% | 北米・EUでより厳格な監視を伴うグローバル | 長期(4年以上) |

| 新規インプラントに対する限定的な償還フレームワーク | -0.80% | 主に北米・EU、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制の複雑さが市場参入を制約

欧州連合の医療機器規則は認証サイクルを長期化させており、多くの企業が製品ポートフォリオを縮小しながら高マージンのインプラントを優先しています。同時に、主要規制当局における人員削減がFDAの審査待ちを長期化させ、ファーストインクラスのバイオミメティック申請を遅延させ、開発者の保有コストを増大させています。これらの動態は、革新的な設計の適時な商業化を制限することで、バイオミメティック医療機器市場の成長を全体的に削いでいます。

製造コストの圧力がスケーラビリティに課題をもたらす

機器メーカーは現在、物流と原材料に収益の20%を費やしており、この数字は金属粉末価格の上昇と専門的なクリーンルーム要件によって増幅されています。パウダーベッド溶融と指向性エネルギー堆積は個別化インプラント製造の中心であり続けていますが、後処理と検証により製造時間が2倍になる可能性があります。それでも、コスト最適化された3DプリンティングプロトコルとIoT対応サプライチェーン監視が価格の逆風を相殺し始めており、中期的な緩和を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:整形外科用インプラントが需要を支え、足場材料が成長を加速

整形外科用インプラントはバイオミメティック医療機器市場規模への最も重要な貢献を生み出し、2024年に34.9%の収益シェアを反映し、高齢化人口における股関節・膝関節置換術によって支えられています。ニューラルネットワーク設計フレームワークは現在、大腿骨ステムの応力遮蔽を50%低減し、インプラントの耐久性を延長しています。歯科インプラントの採用は、骨周囲炎リスクを低減する酸化グラフェン表面によって拡大しており、バイオミメティック医療機器市場のより広範なデジタル化と一致しています。

組織工学用足場材料は最も強い勢いを持ち、3Dプリント構造体が商業的な創傷治癒・骨空洞充填材に移行するにつれて2030年にかけてCAGR 11.6%を記録しています。心血管パッチと生体吸収性ステントも同様に進歩しており、末梢動脈生体吸収性足場の最近のFDA承認によって支えられています。シクロデキストリン-ヒドロゲルハイブリッドに基づく薬物送達デバイスはpHと酵素的手がかりに応答し、アゴニスト-アンタゴニスト筋神経インターフェースを使用したバイオニック義肢はほぼ自然な歩行パターンを回復します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:組織工学が支配、神経学が急成長

組織工学・再生医療用途は2024年のバイオミメティック医療機器市場シェアの24.0%を占め、患者固有の皮膚・骨・血管構造体の病院採用によって牽引されています。治癒微小環境を積極的に調節するナノザイム埋め込み創傷被覆材が、従来のケア基準を超えた臨床成果を推進しています。

神経学デバイスはCAGR 11.9%で最も急速な成長を記録しており、閉ループ深部脳刺激装置と皮質活動を同時に感知・調節する多点神経プローブの突破口を反映しています。形成・再建外科はさらに頭蓋顔面欠損にサンゴにインスパイアされた骨代替材料を活用し、スポーツ医学は2年間の追跡調査でデバイス生存率96.3%を記録した3Dプリント距骨置換術を採用しています。

材料タイプ別:金属系が数量リーダーシップを維持、天然バイオマテリアルが台頭

金属系インプラントはバイオミメティック医療機器市場の基盤であり続け、確立されたサプライチェーンと高い疲労強度により36.3%のシェアを占めています。二酸化チタンナノコーティングとヒドロキシアパタイト層は、歯科修復研究における骨結合指標を引き続き向上させています。

天然バイオマテリアルはCAGR 12.0%で最も急成長するクラスを代表しており、持続可能性の要請と強い患者受容によって推進されています。組換えクモ糸とコラーゲン-エラスチン複合材料は合成ポリマーの靭性に匹敵しながら完全分解を可能にし、長期的な異物リスクを低減します。シクロデキストリンとキトサンを統合したスマートポリマーは標的化された腫瘍学的薬物放出をサポートし、バイオミメティック医療機器市場内で利用可能な製品パレットをさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配、研究機関がパイプラインを拡大

病院は2024年のバイオミメティック医療機器市場規模の49.4%を占め、主要なインプラント施術施設および包括的償還支払いの受領者としての役割を反映しています。ロボット支援関節形成術と画像ガイド下心臓インターベンションがバイオミメティックコンポーネントを大規模に組み込み、交換サイクルを加速しています。

研究・学術機関は2030年にかけてCAGR 9.9%で最も高い成長を示し、神経補綴試験とオルガン・オン・チップ・プラットフォームを通じてイノベーションを促進しています。カーネギーメロン大学やオークランド生体工学研究所などの機関における共同ハブは、計算モデルとバイオプリンティングを統合し、バイオミメティック医療機器産業全体に波及する迅速なプロトタイピングの優位性を生み出しています。

地域分析

北米は2024年にバイオミメティック医療機器市場の43.3%の収益シェアをリードし、成熟した償還構造、広範な外科医トレーニングプログラム、および先進インプラントに対する早期規制承認によって支えられています。AbbottのTendyne経カテーテル僧帽弁置換システムは、開心術なしに弁置換を可能にする低侵襲バイオミメティックソリューションへの地域のコミットメントを示しています。旺盛なベンチャー投資と病院・機器メーカー間の戦略的パートナーシップが北米のリーダーシップをさらに強固にし、バイオミメティック医療機器市場における地域的な地位を強化しています。

アジア太平洋はCAGR 9.0%で最も急速な軌跡を記録し、医療費の増加、拡大する中産階級の需要、および医療機器の先進製造を優先する国家戦略によって牽引されています。グラフェン歯科インプラント特許出願における中国の優位性、日本の精密加工の専門知識、および韓国の積極的なAI採用が競争力学を再形成しています。インドはコスト効率の高い3Dプリンティングインフラと大規模な整形外科処置基盤を組み合わせ、個別化インプラントの成長する輸出国として位置づけられています。

欧州は複雑な規制移行を乗り越えながらも研究開発の強国であり続けています。ドイツ、フランス、英国は、血栓形成を低減する鳥にインスパイアされた流量制御心臓弁などの公的資金プロジェクトを主催しています。EU医療機器規則下のバックログが製品発売を遅らせていますが、調和されたテスト経路を目指すコンソーシアムが承認タイムラインの短縮を目指しています。北欧諸国は持続可能なバイオマテリアルと循環経済型デバイス回収スキームを先導し、バイオミメティック医療機器市場内のエコ中心の成長テーマにおける欧州の役割を強化しています。

競合状況

競争環境は統合とニッチなイノベーションのバランスを保っています。大規模な多角化企業はスケールを活用して複数年にわたる研究開発パイプラインに資金を提供し、グローバル流通を確保する一方、専門スタートアップは革新的な材料と神経電子インターフェースに集中しています。StrykerによるInari Medicalの49億米ドルの買収は、静脈血栓塞栓症に対する機械的血栓除去術への即時参入を実現し、機会主義的な拡大戦略を反映しています。Johnson & JohnsonによるAbiomed買収も同様に心血管フランチャイズを強化し、バイオミメティック医療機器産業全体のポートフォリオ刷新において高価値ターゲットが依然として中心的であることを示しています。

技術統合が主要な差別化要因であり続けています。Abbottは初の二腔リードレスペースメーカーを商業展開し、伝導系ペーシングICDリードの重要試験を確保し、心臓リズム管理の新たな物理的可能性を開きました。Zimmer Biometはデータ駆動型整形外科に投資し、センサー搭載インプラントとクラウド分析を統合して術後リハビリテーションを指導しています。競争圧力は現在、デジタルヘルスエコシステムとともに検証された臨床的優位性の提供に集中しており、AIアルゴリズムと柔軟なアーキテクチャセンサーを備えたスタートアップが意味のある破壊をもたらしています。

閉ループ臓器神経補綴や完全生体吸収性血管グラフトなどのホワイトスペースセグメントは、大きな利益の余地を提供しています。コロンビア大学のニシキヘビの歯にインスパイアされた腱板アンカーやMITの神経補綴インターフェースを含む学術スピンオフは、規制申請に向けて進む高インパクトデバイスのパイプラインを示しています。コンポーネントサプライヤー、ソフトウェア企業、および受託製造パートナー間の戦略的提携が市場投入までの時間を加速し、インターベンションポートフォリオを拡大することが期待されています。

バイオミメティック医療機器産業リーダー

Johnson & Johnson(DePuy Synthes)

Medtronic Plc

Johnson & Johnson(DePuy Synthes)、Medtronic、Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Abbottは、開心術なしに僧帽弁置換を可能にする初のデバイスであるTendyne経カテーテル僧帽弁置換システムのFDA承認を取得しました。このシステムは、外科的候補でない重篤な僧帽弁輪石灰化患者に対応します。

- 2025年5月:Zimmer Biometは、Z1トリプルテーパー大腿骨股関節システムとオックスフォードセメントレス部分膝を含む股関節・膝関節製品ラインのイノベーションに牽引され、2025年第1四半期の収益成長率1.1%を報告し、Paragon 28買収の影響を反映した更新ガイダンスを発表しました。

- 2025年4月:AbbottはFDA画期的デバイス指定を受けた世界初のリードレス左脚ブランチ領域ペーシング手術の成功に続き、調査中の伝導系ペーシングICDリードのASCEND CSP重要臨床試験を開始しました。

- 2025年3月:Abbottは、TriClip経カテーテル弁尖間修復システムが心不全入院を27%低減し、患者の84%が中等度以下の三尖弁逆流グレードに達したことを示す2年間のTRILUMINATE重要試験データを発表しました。

世界のバイオミメティック医療機器市場レポートの範囲

範囲として、バイオミメティック医療機器は自然な生物学的構造または機能を模倣するように設計された医療技術です。これらには、身体の組織や臓器を再現するインプラント、義肢、ステント、レンズ、および神経インターフェースが含まれます。

バイオミメティック医療機器市場は、製品タイプ(整形外科用インプラント、眼科用機器、その他)、用途(形成・再建外科、創傷治癒、その他)、材料タイプ(金属系バイオミメティクス、高分子系、その他)、エンドユーザー(病院、専門クリニック、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 整形外科用インプラント |

| 眼科用機器 |

| 歯科インプラント |

| 心血管ステント・パッチ |

| 組織工学用足場材料 |

| 薬物送達システム |

| 義肢・バイオニクス |

| その他の製品タイプ |

| 形成・再建外科 |

| 創傷治癒 |

| 組織工学・再生医療 |

| 整形外科・スポーツ医学 |

| 心血管修復 |

| 歯科修復 |

| 神経学・感覚運動 |

| その他の用途 |

| 金属系バイオミメティクス |

| 高分子系・スマートポリマー |

| セラミック・生体活性ガラス |

| 天然・生体由来(例:シルク、植物) |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 整形外科用インプラント | |

| 眼科用機器 | ||

| 歯科インプラント | ||

| 心血管ステント・パッチ | ||

| 組織工学用足場材料 | ||

| 薬物送達システム | ||

| 義肢・バイオニクス | ||

| その他の製品タイプ | ||

| 用途別 | 形成・再建外科 | |

| 創傷治癒 | ||

| 組織工学・再生医療 | ||

| 整形外科・スポーツ医学 | ||

| 心血管修復 | ||

| 歯科修復 | ||

| 神経学・感覚運動 | ||

| その他の用途 | ||

| 材料タイプ別 | 金属系バイオミメティクス | |

| 高分子系・スマートポリマー | ||

| セラミック・生体活性ガラス | ||

| 天然・生体由来(例:シルク、植物) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオミメティック医療機器市場の現在の規模はどのくらいですか?

バイオミメティック医療機器市場規模は2025年に391億米ドルに達し、2030年までに557億米ドルに達すると予測されています。

バイオミメティック医療機器市場で最大のシェアを持つ製品カテゴリーはどれですか?

整形外科用インプラントが市場をリードし、2024年に34.9%の収益シェアを占めています。

バイオミメティック医療機器産業で最も急成長している地域はどこですか?

アジア太平洋が最も急成長している地域であり、2030年にかけてCAGR 9.0%を記録すると予測されています。

最も急速に拡大している材料セグメントはどれですか?

AIはリアルタイムでインプラント設計を最適化し、バイオハイブリッド推進効率を2倍にし、閉ループ神経補綴を可能にすることで、臨床パフォーマンスと患者アウトカムを向上させます。

最終更新日: