バイオテクノロジー成分市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.63 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

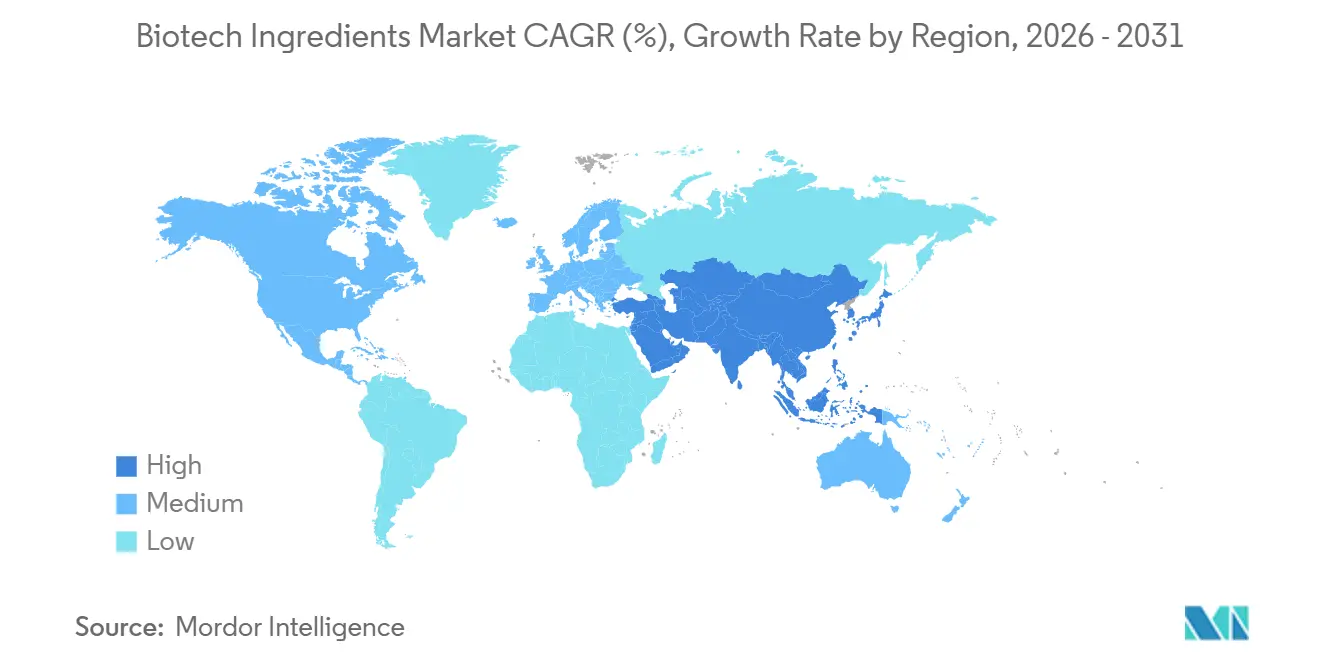

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

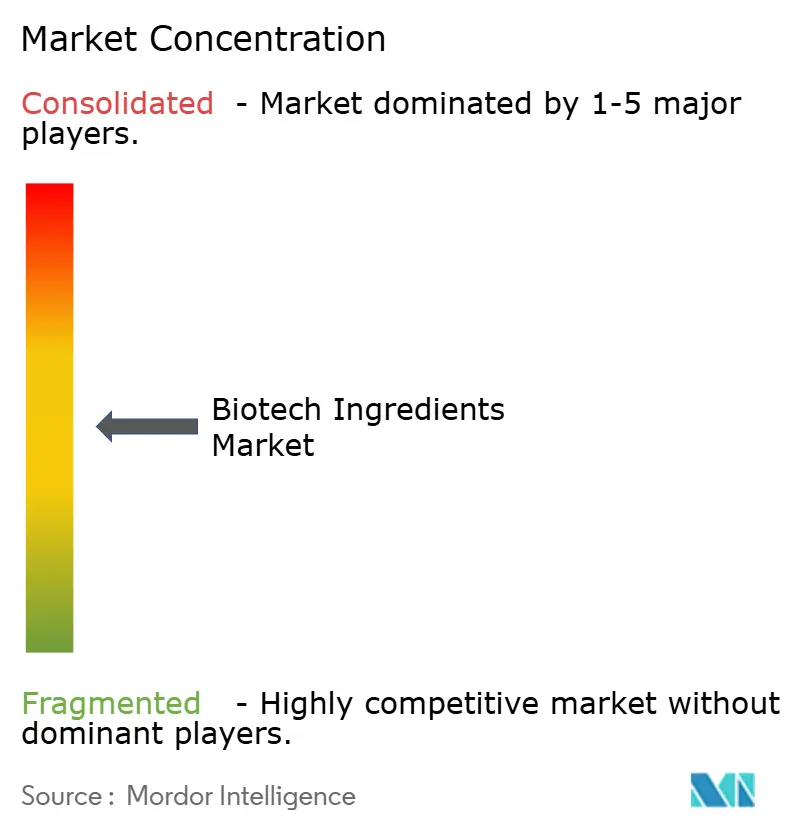

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオテクノロジー成分市場分析

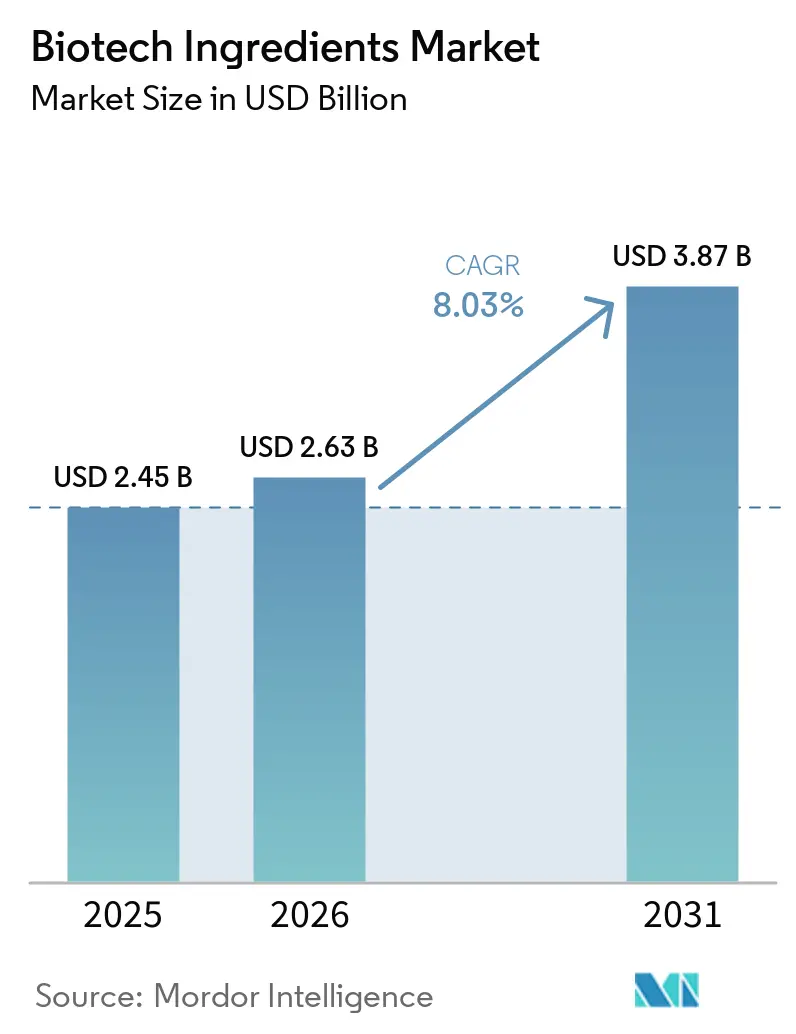

バイオテクノロジー成分市場の規模は、2025年の24億5,000万米ドルおよび2026年の26億3,000万米ドルから2031年までに38億7,000万米ドルに拡大し、2026年から2031年にかけてCAGR 8.03%を記録すると予測されています。

バイオテクノロジー成分市場は、医薬品、食品、化粧品、農業分野のメーカーが石油化学合成および従来の抽出方法への依存を低減するにつれて、生物工学的な製造ルートへと移行しています。この転換は、純度、トレーサビリティ、より安定した供給成果を実現できる発酵プラットフォーム、合成生物学ツール、および統合された下流処理能力への需要を強化しています。バイオテクノロジー成分市場では、生産者がコア生産を超えて製剤化、最終仕様、およびエンドユーザーの要件とのより緊密な連携に投資するにつれて、付加価値フォーマットへの明確な移行も見られます。バイオテクノロジー成分市場における競争上のポジショニングは、微生物株の所有権、スケール対応可能な発酵資産、および内部プロセス開発との結びつきをますます強めており、これにより確立されたサプライヤーはスピード、コスト管理、および規制対応において優位性を持ちます。原料の変動性、スケールアップリスク、精製の複雑さ、および株特有のライセンスは依然として摩擦を生み出していますが、バイオテクノロジー成分市場は臨床、栄養、化粧品、農業用途にわたる幅広い用途基盤に支えられています。

主要レポートのポイント

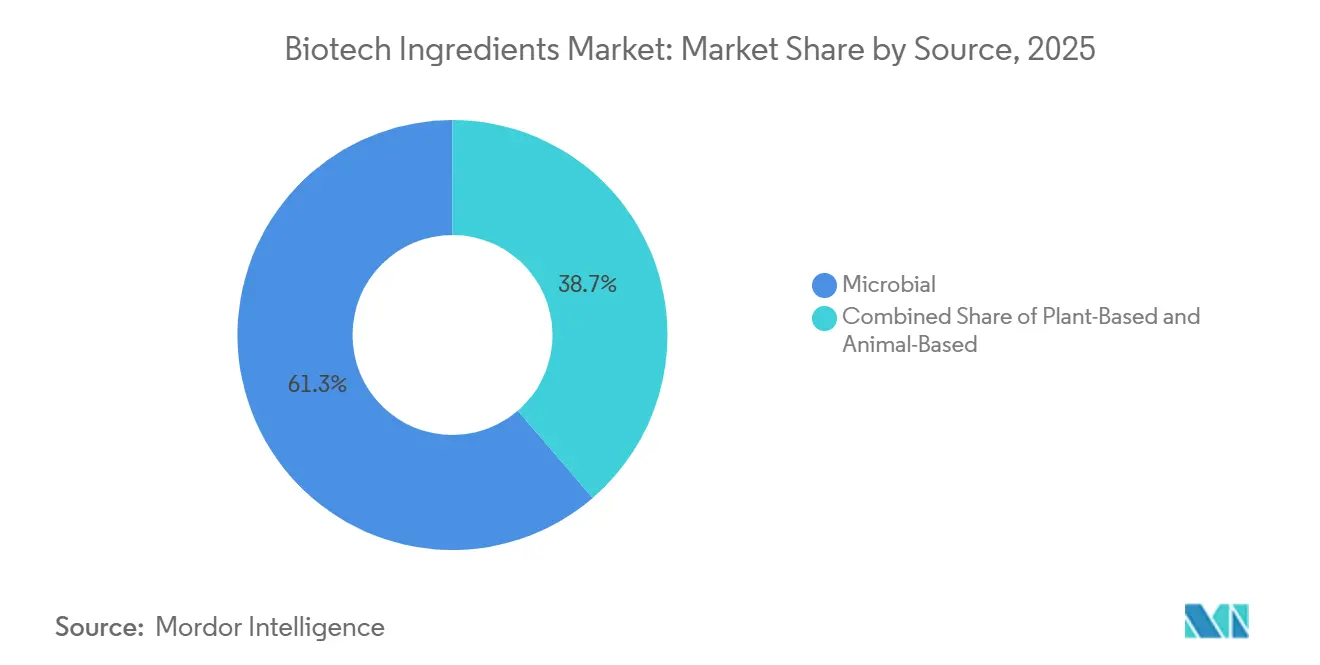

- 原料源別では、微生物成分が2025年の世界合計の61.31%を占めてトップとなり、動物由来成分は2031年にかけて8.68%の最速成長を記録すると予測されています。

- 成分タイプ別では、酵素が2025年に29.68%の最大シェアを保持し、タンパク質およびペプチドは2031年にかけて10.12%で拡大すると予測されています。

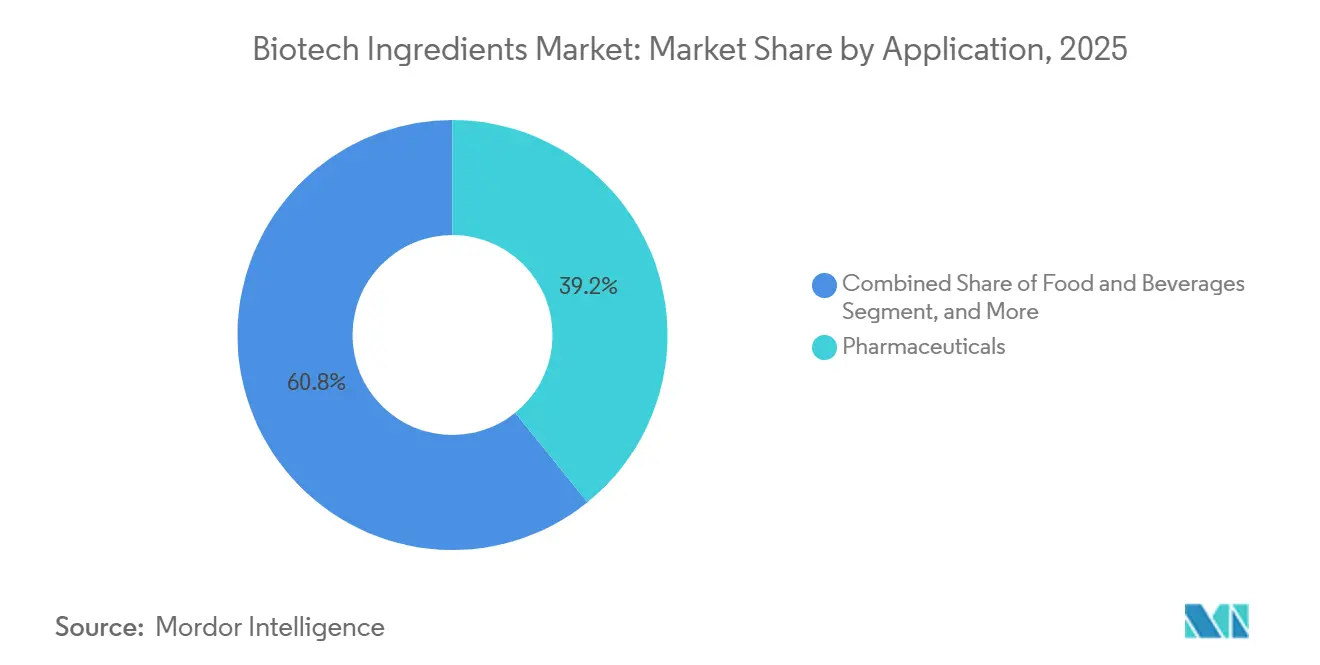

- 用途別では、医薬品が2025年の需要の39.16%を占め、植物栄養・ヘルスケアが2031年にかけて9.34%の最速成長を記録すると予測されています。

- 技術別では、発酵が2025年のバイオテクノロジー成分市場規模の33.62%を占め、合成生物学は2031年にかけて10.98%で進展すると予測されています。

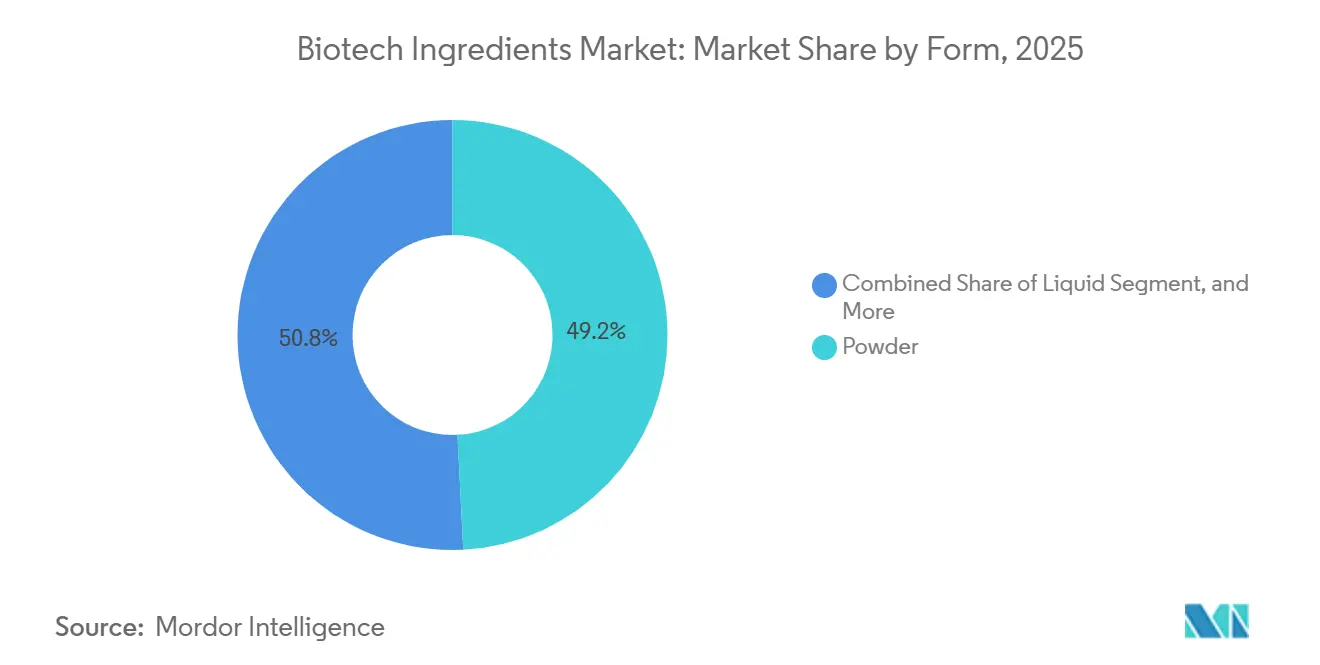

- 形態別では、粉末が2025年の市場の49.19%を占め、液体形態は2031年にかけて8.57%で成長すると予測されています。

- プロセス別では、下流処理が2025年の市場の32.83%を保持し、製剤化は2031年にかけて9.66%で成長すると予測されています。

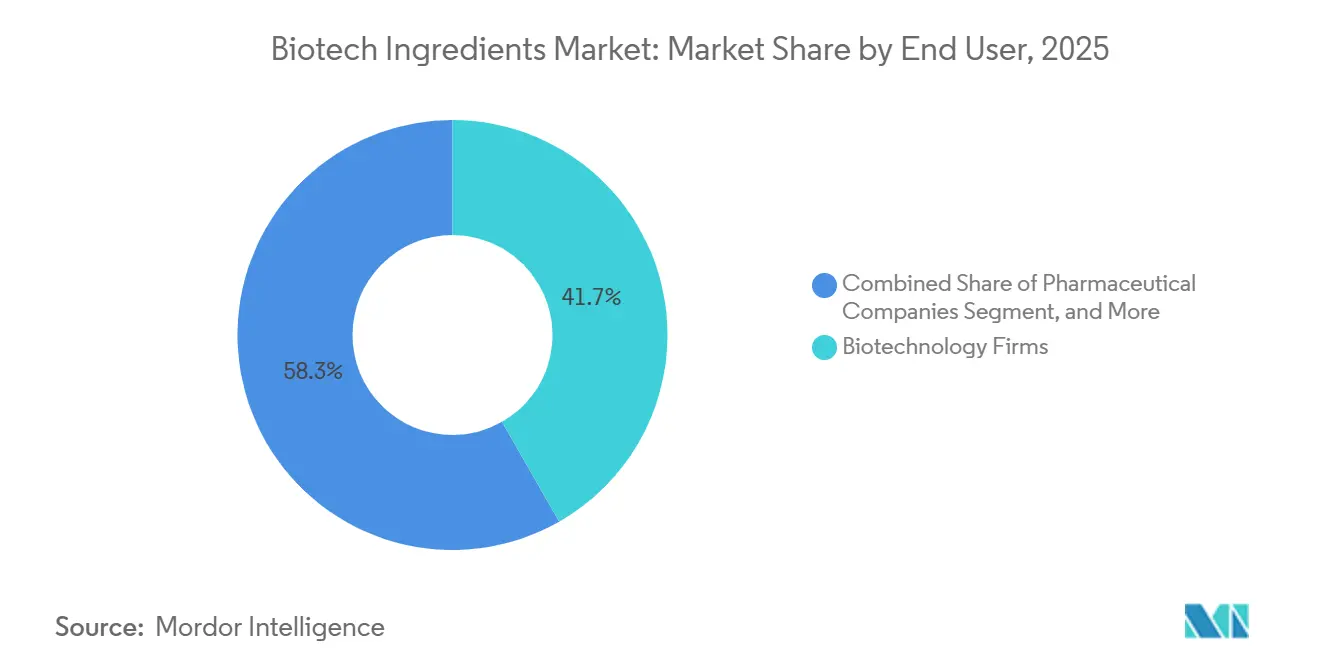

- エンドユーザー別では、バイオテクノロジー企業が2025年のバイオテクノロジー成分市場シェアの41.74%を保持し、研究機関は2031年にかけて8.36%で拡大すると予測されています。

- 地域別では、北米が2025年に43.64%でトップとなり、アジア太平洋地域は2031年にかけて9.96%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオテクノロジー成分市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化粧品・パーソナルケアにおけるバイオベース製剤代替への移行の高まり | +1.1% | 欧州および北米 | 中期(2〜4年) |

| 高付加価値機能性成分向け精密発酵プラットフォームの拡大 | +1.8% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 非医薬品成分供給安全保障のためのバイオ製造能力の構築 | +1.1% | アジア太平洋地域を中心に、ラテンアメリカへの波及 | 中期(2〜4年) |

| 食品・フレーバー・フレグランス製剤におけるクリーンラベルおよびアレルゲン低減への圧力 | +0.8% | 北米および欧州 | 短期(2年以内) |

| プレミアム消費財における自然由来かつトレーサブルな原料に対する規制上の優遇 | +0.7% | 欧州を中心に、北米およびアジア太平洋地域への波及 | 長期(4年以上) |

| 高付加価値ヘルスセグメントにおけるバイオテクノロジー由来の治療・栄養成分への需要の高まり | +1.4% | グローバル、北米で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高付加価値機能性成分向け精密発酵プラットフォームの拡大

バイオテクノロジー成分市場では、精密発酵が増加する高付加価値分子において従来の抽出に取って代わっています。操作された微生物宿主は現在、商業的に適切な収率でヒアルロン酸、スクワラン、組換えコラーゲン、およびレスベラトロールの生産に使用されています。[1]Ishani BhattおよびSonal Patel、「持続可能な化粧品成分生産のためのツールとしての精密発酵」、Applied Sciences、mdpi.com 2025年にApplied Sciencesに掲載された研究では、操作されたBacillus subtilis株が11時間で7 g/Lを超えるヒアルロン酸収率を達成し、従来のStreptococcusプロセスと比較して発酵時間を大幅に短縮しながら純度を向上させ、精製負担を軽減したことが示されました。同じ生産転換はコスト競争力も向上させており、酵由来のスクワランはオリーブ由来の代替品よりも低価格で提供されているため、パーソナルケア製剤業者が製品の再設計を強いられることなく供給代替を行いやすくなっています。OECDも2025年に、AIと機械学習が開発時間を最大70%短縮していると指摘しており、これにより高速サイクルの分子開発の経済性が向上し、バイオテクノロジー成分市場における早期プラットフォームリーダーが有利になっています。

化粧品・パーソナルケアにおけるバイオベース製剤代替への移行の高まり

バイオテクノロジー成分市場は、従来の原料をバイオベースの代替品に置き換えているパーソナルケアブランドからの支持を得ています。欧州における消費者の持続可能性への嗜好は、大手化粧品会社での積極的な製剤変更プログラムを形成するほど強くなっており、これにより成分サプライヤーはバイオテクノロジーに裏付けられたソリューションへと向かっています。Evonikはin-cosmetics Global 2025でこの方向性を明確に示し、バイオテクノロジーベースのバイオサーファクタント、バイオポリマー、ビーガンコラーゲン、およびセラミドを強調し、化学プロセスの代替品と比較して酵素的に生産された特定のエモリエント剤の気候フットプリントが60%以上削減されたと報告しました。[2]Evonik Industries AG、「in-cosmetics Global 2025、Evonikは高性能でエコフレンドリーなソリューションへの顧客需要の高まりに応える」、Evonik、evonik.com BASFも2025年3月にIsobionicsポートフォリオを2つの発酵由来フレーバー成分で拡大し、農業抽出ルートよりも一貫した純度と信頼性の高い供給を提供しています。バイオテクノロジー成分市場において、この動きは持続可能性だけに関するものではなく、ブランドはより安定した品質、季節的な混乱の減少、およびプレミアムビューティーとパーソナルケアチャネルにおける厳格なコンプライアンスフレームワーク下でのより良いトレーサビリティも求めています。

非医薬品成分供給安全保障のためのバイオ製造能力の構築

バイオテクノロジー成分市場は、サプライヤーが物流リスクと地域集中リスクを低減しようとする中で、非医薬品生産能力への投資によっても形成されています。2026年4月、Novonesis(ノボネシス)はタイのラヨーンにある生産施設を5,000万米ドルで取得し、東南アジアにおける発酵フットプリントを拡大し、新興市場を主要成長ドライバーとする長期成長戦略に沿ったものとなりました。Givaudanは2025年にトゥールーズにホワイトバイオテクノロジーイノベーションセンターを開設し、発酵ラボとバイオカタリシス開発を一つのサイトに集約することで、発見、開発、スケールアップ間の連携を強化しました。Amyrisは2026年3月にブラジルのバーハ・ボニータ施設に4番目の精密発酵ラインを追加し、スケール投資が従来の医薬品製造クラスターを超えて広がっていることを示しました。バイオテクノロジー成分市場が拡大するにつれて、専用の内部能力を持つ企業は、依然としてサードパーティの委託製造に大きく依存しているサプライヤーよりも、スピード、純度管理、および顧客対応力の面で強い立場にあります。

高付加価値ヘルスセグメントにおけるバイオテクノロジー由来の治療・栄養成分への需要の高まり

バイオテクノロジー成分市場は、より高い純度、より強いトレーサビリティ、およびより一貫した機能的パフォーマンスを必要とする治療・栄養に特化した分子への需要から恩恵を受けています。精密発酵は、医療栄養、医薬品診断、およびその他の規制された健康用途に対応できるタンパク質、ペプチド、および生理活性化合物のアドレス可能なセットを拡大しています。これにより、従来の動物抽出に関連する調達変動性なしに厳格な仕様要件を満たすことができる動物同一および発酵由来の原料への需要が強化されています。AbbVieの2026年第1四半期における新しいAPI製造施設への3億8,000万米ドルの投資発表は、高付加価値治療生産を支援するバイオテクノロジー対応製造システムに現在向けられている資本の水準を浮き彫りにしました。[3]AbbVie Inc.、「AbbVie、2026年第1四半期財務結果を報告」、AbbVie投資家向け広報、abbvie.com バイオテクノロジー成分市場において、一つのプラットフォームが複数のプレミアムチャネルに対応できる場合、特に臨床、栄養、美容の用途が重複するケースが増えている中で、同じ生産ロジックがより強いリターンを支えています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ラボ、パイロット、商業発酵間のスケールアップ失敗リスクの高さ | -0.9% | グローバル | 短期(2年以内) |

| 複合成分ストリームの下流精製の複雑さ | -0.7% | グローバル | 中期(2〜4年) |

| 糖、油、廃棄炭素原料の原料変動性 | -0.6% | アジア太平洋地域およびラテンアメリカ、グローバルサプライチェーンへの波及 | 短期(2年以内) |

| 操作された生物学における知的財産の摩擦と株特有のライセンス制約 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラボ、パイロット、商業発酵間のスケールアップ失敗リスクの高さ

バイオテクノロジー成分市場は、ラボラトリーのパフォーマンスをパイロットおよび商業システムで再現しなければならない場合に依然として大きなハードルに直面しています。OECDはこの移行を合成生物学における持続的な構造的ボトルネックとして説明し、初期段階の企業と大規模生産者の両方に影響を与えています。酸素移動、せん断応力、pH挙動、および栄養分布は大型バイオリアクターでは変化し、これによりラボのベンチマークがフルスケールでは信頼できないことが多くなります。遺伝的不安定性はさらなる問題を加えており、操作された株は長期の商業運転中に目標形質を失ったり抑制したりする可能性があり、収率が低下してバッチ失敗リスクが高まります。バイオテクノロジー成分市場における小規模企業への圧力はより大きく、繰り返されるスケールアップの失敗は資金を消費し、ローンチのタイムラインを延長し、通常は既存メーカーの方が強いエンジニアリング能力を必要とします。

複合成分ストリームの下流精製の複雑さ

バイオテクノロジー成分市場は、特に代謝工学と合成生物学を通じて生産された複雑な成分ストリームにおいて、下流精製のコスト圧力にも直面しています。Applied Sciencesは2025年に、残留宿主タンパク質、マイコトキシン、またはエンドトキシンを複数の段階で除去しなければならない場合、特に化粧品グレードのバイオテクノロジー成分において、下流処理が総生産コストの大部分を占める可能性があると報告しました。これらの要件により溶媒、エネルギー、および水の使用量が増加し、マージンと運営効率の両方に圧力がかかります。シングルユースクロマトグラフィー、接線流ろ過、および膜晶析などの高度なバイオ分離ツールは、上流発酵のパフォーマンスが似ているように見える場合でも、重要な利益差別化要因になりつつあります。バイオテクノロジー成分市場において、強力な内部下流エンジニアリング能力を持たないサプライヤーは、純度の閾値を下方交渉することが難しい医薬品およびプレミアム化粧品用途においてコストと品質の面で不利な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:微生物プラットフォームが量を支配し、動物同一精密発酵が動物由来セグメントを再定義

微生物成分は2025年のバイオテクノロジー成分市場規模の61.31%を占め、酵素、アミノ酸、ビタミン、有機酸にわたる酵母、細菌、真菌の生産宿主への長年にわたる産業投資を反映しています。このスケール優位性は、数十年にわたる発酵の学習、確立された生産インフラ、およびエンドユーザーセクター全体での幅広い規制上の親しみやすさから生まれました。バイオテクノロジー成分市場において、微生物調達は多くの標準化された成分カテゴリーにわたって柔軟性と信頼できる経済性を組み合わせているため、大量生産に最も商業的に実証されたルートであり続けています。このセグメントはまた、コモディティと特殊製品パイプラインの両方との互換性から恩恵を受けており、生産者は変化する需要プロファイルに基づいて能力を配分する余地があります。

Novonesis(ノボネシス)はNovozymesとChr. Hansenの合併後もこのセグメントの主要なアンカーであり続けており、その生産ネットワークは2026年のラヨーン施設取得によってさらに拡大しました。植物由来の調達は、トレーサブルな天然由来が購買者にとって重要でプレミアム価格を支持できるアルカロイド、テルペノイド、グリコシドに結びついたバイオテクノロジー成分において差別化されたポジションを維持しています。動物由来の調達は最も成長の速い原料源セグメントであり、このセグメントのバイオテクノロジー成分市場規模は2026年から2031年にかけてCAGR 8.68%で拡大すると予測されています。その成長は、従来の動物抽出ではなく微生物発酵を通じて生産される組換えコラーゲン、ラクトフェリン、およびその他の動物同一タンパク質とますます結びついており、顧客が求める機能的価値を変えることなくカテゴリーの意味を変えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

成分タイプ別:酵素が量を牽引し、タンパク質およびペプチドが価値成長をリード

酵素は2025年に29.68%の最大成分タイプシェアを保持し、洗剤、食品加工、医薬品生産、および産業バイオテクノロジーにおいて不可欠であり続けているため、バイオテクノロジー成分市場の中心に位置し続けています。そのポジションは、繰り返し使用される需要、確立された顧客資格認定サイクル、および微生物生産プラットフォームとの強い互換性によって支えられています。バイオテクノロジー成分市場において、酵素は幅広い用途の広がりからも恩恵を受けており、これにより特定の下流顧客グループへの依存が低減されます。その基盤により、新しい生理活性セグメントがより多くの注目と資本を集める中でも、カテゴリーは安定しています。

タンパク質およびペプチドは2031年にかけて10.12%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速い成分カテゴリーとなっています。この成長は、医療美容、乳幼児・臨床栄養、診断、およびプレミアムパフォーマンス栄養における商業的使用の増加を反映しています。Dyadic InternationalのAlbuFree DXのローンチは、組換えアルブミンが歴史的に馴染みのある分子をより高付加価値で動物フリーの仕様主導の用途にどのように移行させているかを示しました。BASFとIFFも2025年に次世代酵素システムの研究を拡大し、高成長タンパク質プラットフォームがシェアを獲得する中でも、確立されたプレイヤーが基礎カテゴリーへの投資を続けていることを示しました。アミノ酸は第2位のカテゴリーとして重要であり続け、ビタミン、有機酸、多糖類、テルペノイド、アルカロイド、グリコシドはフレーバー、フレグランス、農業、ニュートラシューティカルチャネル全体で需要を多様化し続けています。コラーゲンとゼラチンは移行期にあり、従来の動物由来の量は食品と医薬品において依然として関連性がありますが、組換えおよび発酵由来のコラーゲンは純度と一貫性がより重要な高付加価値化粧品および医療用途で拡大しています。

用途別:医薬品が量を固定し、農業生物製剤が成長フロンティアを定義

医薬品は2025年のバイオテクノロジー成分市場シェアの39.16%を占め、最大の用途セグメントとしての地位を維持しました。このリーダーシップは、発酵由来のAPI、賦形剤、生物学的前駆体、および厳密に指定された処理原料への深い依存を反映しています。バイオテクノロジー成分市場は、このセグメントが再現性、純度、および供給保証を重視しており、これらすべてが強力なプロセス管理を持つサプライヤーに報いるため、医薬品需要からの支持を引き続き受けています。AbbVieの2026年における新しいAPI製造能力への3億8,000万米ドルの投資決定は、主要な医薬品メーカーが依然としてバイオテクノロジー対応生産システムを大規模に拡大していることを示しました。

植物栄養・ヘルスケアは2031年にかけて9.34%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速い用途となっています。このセグメントの成長は、より厳格な残留物および持続可能性要件の下で標的を絞ったパフォーマンスを提供できる生物農薬、バイオスティミュラント、および土壌活性生物学的原料への需要によって支えられています。食品・飲料は酵素、アミノ酸、ビタミン、および発酵由来のアロマ化合物の重要な需要チャネルであり続けており、一部の標準化されたテゴリーでは価格競争が依然として見られます。パーソナルケアと化粧品は、バイオテクノロジーベースの生理活性物質を背景に拡大しており、EvonikとSymriseの両社がバイオ由来の製剤がプレミアムビューティーパイプラインにどのように深く浸透しているかを示しています。動物栄養・ヘルスケアおよび医療美容は量では小さなセグメントですが、より強い価格決定力とより専門化されたパフォーマンス主張を持つ差別化された分子を吸収するため、戦略的に重要であり続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:発酵が商業規模を固定し、合成生物学がイノベーションカーブをリセット

発酵は2025年のバイオテクノロジー成分市場規模の33.62%を占め、最大の生産技術としての地位を維持しました。このポジションは、アミノ酸、酵素、ビタミン、有機酸にわたる成熟したインフラ、確立された経済性、および幅広い規制上の受け入れに基づいています。バイオテクノロジー成分市場において、発酵は高度な株エンジニアリングと組み合わせることで大量生産と複雑な特殊分子の両方を支援できるため、商業的なバックボーンであり続けています。そのリーダーシップはまた、既存の生産者が主要地域にわたってすでに運営している設置済み資産基盤を反映しています。

合成生物学は2031年にかけて10.98%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速い技術となっています。これは、AI主導の株設計、ゲノム編集、および自動スクリーニングの分子開発ワークフローへのより緊密な統合を反映しています。Ginkgo Bioworksは2026年2月に、GPT-5駆動の自律型ラボラトリーが無細胞タンパク質合成効率を40%向上させたと報告し、AI・生物学の収束が開発スピードとコスト構造を再形成し始めていることを示しました。バイオカタリシスは高度に選択的な用途に引き続き対応し、代謝工学は標準的な宿主で生産できる分子の範囲を拡大しています。細胞培養と遺伝子工学は、技術的パフォーマンスがスケールと同様に重要な組換えタンパク質および生物学的前駆体システムにおいて特に重要な実現技術であり続けています。

形態別:粉末が物流を支配し、液体が高バイオアベイラビリティ活性成分で地位を確立

粉末は2025年のバイオテクノロジー成分市場の49.19%を占め、輸送を簡素化し、賞味期限を延長し、酵素、アミノ酸、ビタミン濃縮物の世界貿易を支援するため、主要な形態となっています。粉末はまた、水分と腐敗への感受性を低減し、世界のサプライチェーン全体での長距離輸送に実用的な選択肢となっています。バイオテクノロジー成分市場において、製剤業者は安定性、保管の柔軟性、および容易な在庫管理が即時の処理利便性よりも重要な場合に粉末を好み続けています。これが、いくつかの標準化および半特殊化された成分カテゴリーにわたって形態が支配的であり続ける理由を説明しています。

液体は2031年にかけて8.57%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速い形態となっています。これは、溶液中で最もよく機能し、製造中の再構成ステップを削減する、すぐに使用できる酵素濃縮物、化粧品活性成分、および血清フォーマット成分の使用増加を反映しています。液体フォーマットの成長は、特に新興市場でのコールドチェーン物流の改善によって助けられており、より良い流通システムが腐敗リスクを低減し商業的リーチを拡大しています。顆粒とペレットは、溶解性よりも取り扱いパフォーマンスと制御放出が重要な植物・動物栄養用途において引き続き関連性があります。液体への移行はパーソナルケア製剤のトレンドにも合致しており、多くの発酵由来活性成分は安定化された溶液形態で提供される場合、より直接的に最終製品に移行できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:下流処理がシェアを保持し、製剤化がマージンを獲得

下流処理は2025年のプロセスカテゴリーの中で市場の32.83%を保持し、バイオテクノロジー成分生産における分離、ろ過、晶析、および乾燥のコストと技術的な重みを反映しました。このカテゴリーは、医薬品と化粧品の高純度用途が不純物除去と最終仕様管理に厳格な要求を課すため、中心的な位置を維持しています。バイオテクノロジー成分市場において、下流ステップはそれ以外では成功した発酵プロセスが許容できる商業マージンを達成できるかどうかを決定することが多く、これによりプロセス能力は規制または高付加価値用途に対応するサプライヤーにとって重要な競争要因となっています。

製剤化は2031年にかけて9.66%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速いプロセスカテゴリーとなっています。生産者は、基本的な中間体ではなくより完成された用途対応成分を販売できるよう、ブレンド、カプセル化、マイクロカプセル化に拡大しています。この転換により、サプライヤーは単位当たりのより多くの価値を獲得し、顧客の製剤変更負担を軽減できます。また、パフォーマンス、安定性、持続可能性の主張を完全なプロセス管理で支援する必要がある場合に、垂直統合された生産者に強いポジションを与えます。上流処理と特殊精製は引き続き重要ですが、移行の方向性は明らかに顧客の最終用途に近い高付加価値の最終仕様に向かっています。

エンドユーザー別:バイオテクノロジー企業が消費をリードし、研究機関が探索的需要を牽引

バイオテクノロジー企業は2025年のバイオテクノロジー成分市場シェアの41.74%を占め、最大のエンドユーザーグループとなりました。その需要基盤は、バイオプロセス開発、細胞培養培地、およびGMP製造ワークフローで使用されるアミノ酸、ビタミン、酵素、組換えタンパク質、およびその他の原料をカバーしています。バイオテクノロジー成分市場は、バイオテクノロジー企業が一貫した品質、再現可能なバッチパフォーマンス、および進化するR&Dプログラムとの緊密な技術的連携を必要とするため、この顧客セットに大きく依存しています。製薬会社は、API生産、賦形剤調達、および生物学的前駆体システムにおける継続的な要件に支えられ、第2位のエンドユーザーカテゴリーであり続けています。

研究機関は2031年にかけて8.36%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速いエンドユーザーセグメントとなっています。株の発見、経路検証、および概念実証プロセス開発における初期の研究が成分サプライヤーや特殊メーカーとの後の商業契約に直接つながることが多いため、その役割は重要です。受託研究機関は量では小さいですが、パフォーマンスの資格認定を支援し、申請書類の作成を支援し、スケールアップと商業化のための成分を準備するため、戦略的に重要です。OECDは2025年に、研究機関への資金不足が長期的なイノベーションパイプラインを弱める可能性があると指摘しており、継続的な公的支援がバイオテクノロジー成分市場における将来の分子開発に引き続き関連することを意味しています。これらのエンドユーザーを合わせると、需要が成熟した生産システムだけでなく、将来の商業ポートフォリオを供給する研究ネットワークにも集中していることが示されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のバイオテクノロジー成分市場シェアの43.64%を保持し、最大の地域市場としての地位を維持しました。このポジションは、強力な医薬品バイオ製造能力、確立された発酵インフラ、および新しいバイオテクノロジー由来活性成分の商業化を支援するイノベーションエコシステムに基づいています。AbbVieの2026年第1四半期における新しいAPI製造施設への3億8,000万米ドルの投資は、大規模な能力拡大が地域でまだ活発であることを示しました。北米はまた、スケールアップ、資格認定、および下流用途の研究を支援できる成分開発者、特殊メーカー、およびプラットフォーム技術企業の密集した基盤から恩恵を受けています。バイオテクノロジー成分市場において、生産の深さと資金調達能力のこの組み合わせは、高付加価値の治療、栄養、および産業成分カテゴリーにおいて北米を引き続き有利にしています。

アジア太平洋地域は2031年にかけて9.96%で成長すると予測されており、バイオテクノロジー成分市場において最も成長の速い地域となっています。成長は、中国での能力拡大、インドの受託バイオテクノロジー製造基盤、および東南アジア全体での新施設投資によって支えられています。タイにおけるNovonesis(ノボネシス)のラヨーン取得は、サプライヤーが地域の原料アクセス、低い運営コスト、および地域需要センターへの迅速な納品のためにどのようにポジショニングしているかの明確な例です。日本と韓国は高付加価値のアミノ酸、ビタミン、およびパーソナルケア生理活性物質の開発において強みを加え、量産製造を超えた地域の深みを支えています。

欧州は、産業バイオテクノロジー能力とトレーサルで持続可能性に裏付けられた原料への強い顧客需要を組み合わせているため、バイオテクノロジー成分市場の主要センターであり続けています。Evonik、BASF、および関連サプライヤーは、地域全体で酵素、アミノ酸、およびパーソナルケア成分の供給を引き続き固定しています。トゥールーズにあるGivaudanのホワイトバイオテクノロジーイノベーションセンターは、高度なフレグランスおよびビューティー生理活性物質におけるフランスのポジションを強化しました。南米は生産基盤としてますます関連性が高まっており、Amyrisは原料とコストの優位性を背景にブラジルで精密発酵能力を拡大しています。中東・アフリカは依然として初期段階にありますが、食料安全保障、ニュートラシューティカル、および医薬品原料における需要は増加しており、地域が依然として地域生産よりも輸入に依存しているにもかかわらずです。

競争環境

バイオテクノロジー成分市場は、大手既存企業が独自の株、設置済み発酵資産、および確立された顧客関係から恩恵を受ける酵素、アミノ酸、および産業用ビタミンにおいて中程度の集中度を示しています。Novonesis(ノボネシス)、BASF、Evonik Industries、dsm-firmenich、およびIFFは、スケールと技術的な幅を組み合わせているため、より広いバイオテクノロジー成分市場において最も目立つ大手プレイヤーであり続けています。彼らのポジションは、内部R&D、グローバル物流能力、および同じ生産基盤から複数のエンドユーザーセクターに対応する能力によって強化されています。それでも、バイオテクノロジー成分市場は高付加価値タンパク質、テルペノイド、および特殊アロマ化合物においてより断片化されており、専門企業が依然としてプレミアムニッチを守ることができます。この分割は競争が均一ではないことを意味し、リーダーシップは新興の精密発酵生理活性物質よりも成熟したカテゴリーにおいて強いです。

戦略的なポートフォリオの動きがバイオテクノロジー成分市場を再形成しています。dsm-firmenichは2026年に動物栄養・健康事業をCVC Capital Partnersに売却し、栄養、健康、美容成分への焦点を絞ることを発表しました。Novonesis(ノボネシス)は2025年にdsm-firmenichのフィード酵素アライアンスにおける持分を取得することに合意し、酵素販売とバリューチェーン統合に対するコントロールを強化しました。BASFとIFFも2025年に次世代酵素とポリマー開発を加速するための戦略的協力関係を締結し、大手既存企業がプラットフォームの深みを拡大するためにパートナーシップを引き続き活用していることを示しました。

バイオテクノロジー成分市場はまた、分子パフォーマンスと製造管理の両方で競争するプラットフォーム専門企業からの圧力も受けています。Amyrisはブラジルで内部精密発能力の構築を続けており、Ginkgo BioworksはAI対応のラボラトリーワークフローを推進しており、これにより完全な社内設計能力を持たない顧客の開発時間を短縮できる可能性があります。CIRの2025年における米国での化粧品使用のための4つのラクトバチルス発酵成分の安全性評価もまた、安全性文書が商業成分のアドレス可能なセットを拡大し、早期に準拠したサプライヤーを有利にする方法を示しました。Novonesis(ノボネシス)は2025年の年次報告書で7%の有機売上成長と37.1%の調整後EBITDAマージンを報告し、バイオテクノロジー成分市場における小規模競合他社に対して厳しいパフォーマンスベンチマークを設定しました。

バイオテクノロジー成分業界のリーダー

dsm-firmenich

Evonik Industries AG

Givaudan

Merck KGaA

Novozymes A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Novonesis(ノボネシス)はMeihuaからタイのラヨーンにある生産施設を5,000万米ドルで取得し、2030年に向けた成長戦略に沿って東南アジアの発酵能力を拡大しました。この戦略は新興市場を主要成長ドライバーとして位置付けています。

- 2026年3月:Amyrisはブラジルのバーハ・ボニータ施設に4番目の精密発酵ラインを立ち上げ、既存の3本の2×200 m³ラインに2×80 m³の構成を追加し、フレーバー、フレグランス、農業、パーソナルケア用途にわたる特殊分子のより機動的な商業規模生産を可能にしました。

- 2026年2月:Ginkgo BioworksとOpenAIは、GPT-5駆動の自律型ラボラトリーを通じて無細胞タンパク質合成効率が40%向上したと報告し、反応コストを削減し、AI主導の生物学的実験がバイオテクノロジー成分の開発タイムラインを短縮できることを示しました。

- 2026年2月:dsm-firmenichは動物栄養・健康事業をCVC Capital Partnersに売却することを発表し、消費者栄養、健康、美容成分カテゴリーにポートフォリオを再集中させました。

世界のバイオテクノロジー成分市場レポートの範囲

バイオテクノロジー成分とは、遺伝子工学、細胞培養、精密発酵などの高度なプロセスを使用して、微生物、植物、または動物細胞などの生物学的源から得られる物質です。これらのラボで開発された化合物は、合成または動物由来の材料に取って代わり、様々な産業にわたって高度に持続可能で一貫性があり、環境に優しい代替品を提供します。

バイオテクノロジー成分市場は、原料源、成分タイプ、用途、技術、形態、プロセス、エンドユーザー、および地域によってセグメント化されています。原料源別では、バイオテクノロジー成分は微生物、植物由来、および動物由来の起源から得られます。成分タイプ別では、市場には酵素、アミノ酸、有機酸、タンパク質およびペプチド、コラーゲンおよびゼラチン、ビタミン、テルペノイド、アルカロイド、グリコシド、および多糖類が含まれます。用途別では、バイオテクノロジー成分は医薬品、食品・飲料、パーソナルケアおよび化粧品、植物栄養・ヘルスケア、動物栄養・ヘルスケア、および医療美容に使用されます。技術別では、生産方法には発酵、バイオカタリシス、細胞培養、遺伝子工学、合成生物学、および代謝工学が含まれます。形態別では、バイオテクノロジー成分は液体、粉末、顆粒、およびペレットとして入手可能です。プロセス別では、市場は上流処理、下流処理、製剤化、および精製にセグメント化されています。エンドユーザー別では、バイオテクノロジー成分は製薬会社、バイオテクノロジー企業、研究機関、および受託研究機関によって利用されています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたっています。

| 微生物 |

| 植物由来 |

| 動物由来 |

| 酵素 |

| アミノ酸 |

| 有機酸 |

| タンパク質およびペプチド |

| コラーゲンおよびゼラチン |

| ビタミン |

| テルペノイド |

| アルカロイド |

| グリコシド |

| 多糖類 |

| 医薬品 |

| 食品・飲料 |

| パーソナルケアおよび化粧品 |

| 植物栄養・ヘルスケア |

| 動物栄養・ヘルスケア |

| 医療美容 |

| 発酵 |

| バイオカタリシス |

| 細胞培養 |

| 遺伝子工学 |

| 合成生物学 |

| 代謝工学 |

| 液体 |

| 粉末 |

| 顆粒 |

| ペレット |

| 上流処理 |

| 下流処理 |

| 製剤化 |

| 精製 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 研究機関 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原料源別 | 微生物 | |

| 植物由来 | ||

| 動物由来 | ||

| 成分タイプ別 | 酵素 | |

| アミノ酸 | ||

| 有機酸 | ||

| タンパク質およびペプチド | ||

| コラーゲンおよびゼラチン | ||

| ビタミン | ||

| テルペノイド | ||

| アルカロイド | ||

| グリコシド | ||

| 多糖類 | ||

| 用途別 | 医薬品 | |

| 食品・飲料 | ||

| パーソナルケアおよび化粧品 | ||

| 植物栄養・ヘルスケア | ||

| 動物栄養・ヘルスケア | ||

| 医療美容 | ||

| 技術別 | 発酵 | |

| バイオカタリシス | ||

| 細胞培養 | ||

| 遺伝子工学 | ||

| 合成生物学 | ||

| 代謝工学 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 顆粒 | ||

| ペレット | ||

| プロセス別 | 上流処理 | |

| 下流処理 | ||

| 製剤化 | ||

| 精製 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 研究機関 | ||

| 受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのバイオテクノロジー成分セクターの予測値は?

バイオテクノロジー成分市場は、2026年の26億3,000万米ドルから予測期間にわたってCAGR 8.03%で成長し、2031年までに38億7,000万米ドルに達すると予測されています。

バイオテクノロジー成分の需要を現在リードしている用途分野はどこですか?

医薬品は2025年に39.16%のシェアで需要をリードし、発酵由来のAPI、賦形剤、および生物学的前駆体の継続的な使用によって支えられています。

バイオテクノロジー成分生産において最も速く成長している技術はどれですか?

合成生物学は、AI主導の株設計、ゲノム編集、および自動スクリーニングが開発スピードを向上させる中で、2031年にかけて10.98%の最速成長を記録すると予測されています。

なぜ微生物源がバイオテクノロジー成分供給を支配しているのですか?

微生物源は2025年に61.31%でトップとなり、確立された発酵インフラ、幅広い規制上の親しみやすさ、および主要成分クラス全体での広い適用可能性から恩恵を受けているためです。

2031年にかけて最も速く拡大すると予測されている地域はどこですか?

アジア太平洋地域は、中国、インド、および東南アジアでの能力追加に支えられ、2031年にかけてCAGR 9.96%の最速成長を記録すると予測されています。

バイオテクノロジー成分生産のスケールアップにおける主な運営リスクは何ですか?

ラボ、パイロット、商業発酵間のスケールアップ失敗は、大型バイオリアクターが酸素移動、株の安定性、および製品の一貫性を変える可能性があるため、最も重要なリスクであり続けています。

最終更新日: