組織処理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

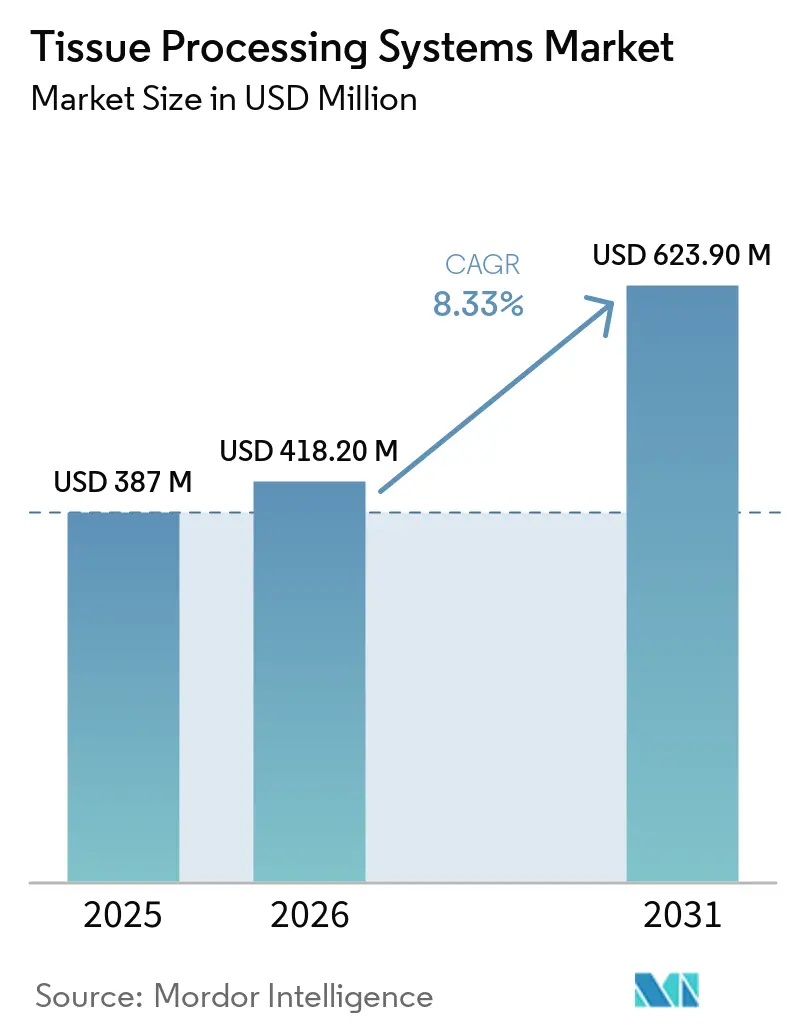

| 市場規模 (2026) | 418.20 百万米ドル |

| 市場規模 (2031) | 623.90 百万米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組織処理システム市場分析

組織処理システム市場規模は、2025年の3億8,700万米ドルから2026年には4億1,820万米ドルに増加し、2031年までに6億2,390万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.33%で成長します。

堅調な成長は三つの相互強化要因を反映しています。第一に、がん負担の拡大が世界的な生検件数を押し上げており、世界保健機関は2050年までに3,050万件の症例を予測しています [1]世界保健機関、「がんファクトシート」、WHO、who.int。第二に、規制当局がターンアラウンドタイムとトレーサビリティに関する規則を強化しており、その典型例として、メディケア・メディケイドサービスセンターのCLIA命令QSO-25-10があり、すべての前分析ステップに対する電子監査証跡を義務付けています。第三に、病院および基準検査室の統合が調達を複数拠点の入札に集中させており、完全統合型ハードウェアと試薬バンドルが優位となり、大規模フリート全体での機器標準化が加速しています。

主要レポートのポイント

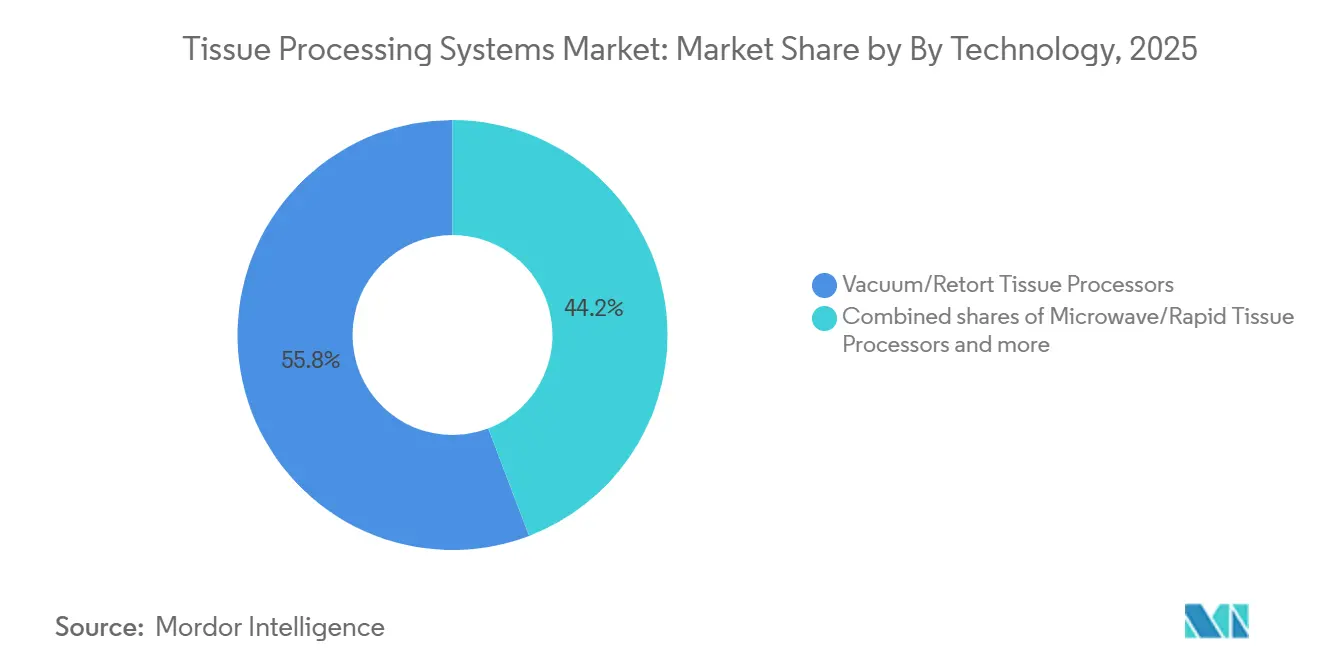

- 技術別では、真空・レトルトシステムが2025年の組織処理システム市場シェアの55.80%を占めましたが、マイクロ波・迅速システムは2031年にかけてCAGR 8.87%で拡大しています。

- 製品別では、全自動プラットフォームが2025年の収益シェア53.80%でリードしており、同カテゴリはCAGR 8.68%で成長しています。

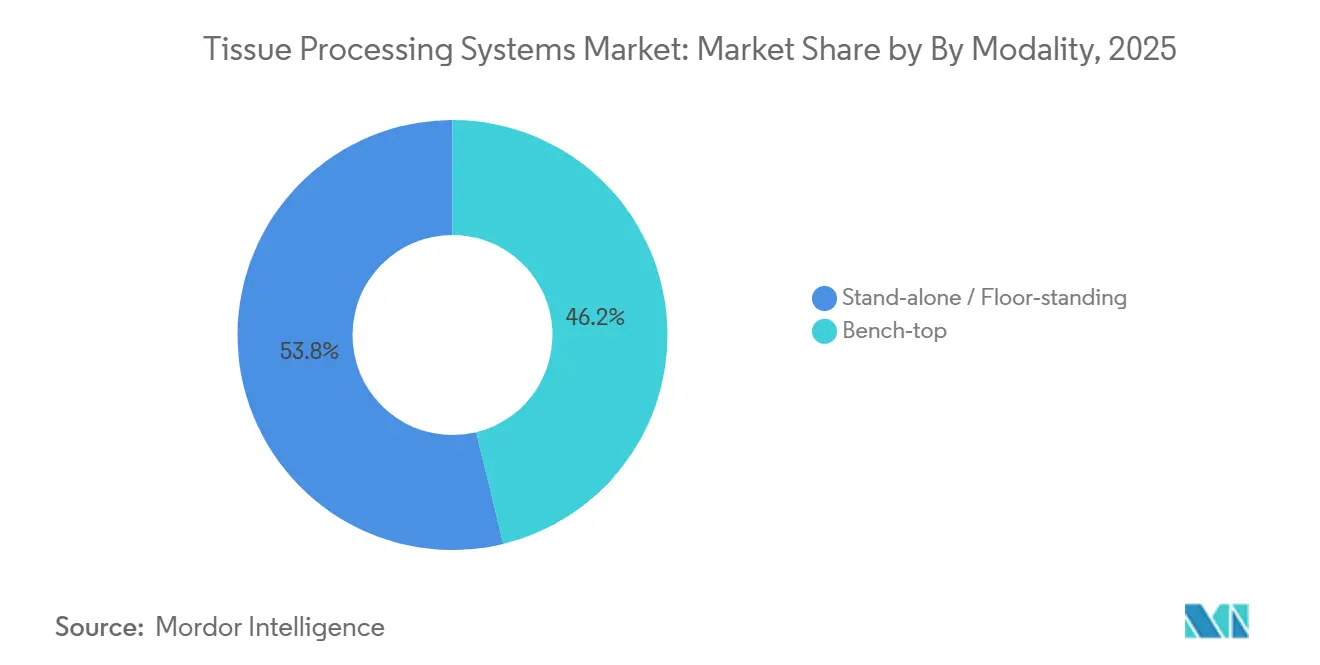

- モダリティ別では、スタンドアロン・フロアスタンディングモダリティが2025年収益の53.80%を占め、CAGR 8.81%で拡大しています。

- エンドユーザー別では、病院が2025年売上の43.18%を占めましたが、診断検査室はCAGR 8.67%で最高成長率を記録すると予測されています。

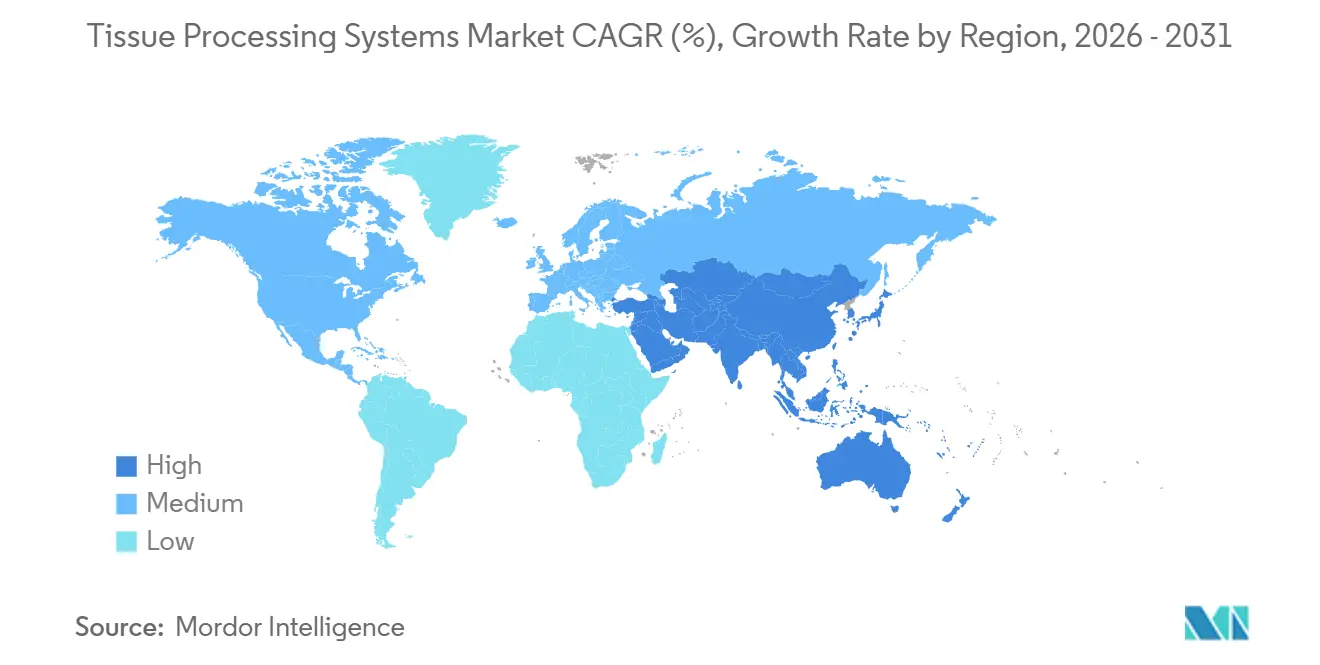

- 地域別では、北米が2025年に38.19%を占め、アジア太平洋は2031年にかけてCAGR 8.59%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の組織処理システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がんおよび慢性疾患負担の増大 | +2.1% | 世界規模、アジア太平洋および高齢化OECD経済圏でピーク成長 | 長期(4年以上) |

| 検査室自動化およびLIS統合の推進 | +1.8% | 北米と欧州が先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 迅速なターンアラウンドの義務化 | +1.5% | 米国、EU がんセンター、一部アジア太平洋三次病院 | 短期(2年以内) |

| キシレンフリーまたはホルマリン低減ワークフロー | +1.2% | EU、北米、オーストラリア・ニュージーランド | 中期(2〜4年) |

| デュアルレトルト連続フローアーキテクチャ | +0.9% | 北米およびEU基準検査室、アジア太平洋大規模病院 | 短期(2年以内) |

| 複数拠点の統合と入札 | +0.7% | 米国医療システム、EUフレームワーク、シンガポールおよびオーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんおよび慢性疾患負担の増大が生検件数と組織学的作業負荷を押し上げる

世界疾病負担研究は、2023年の世界のがん罹患数を1,850万件と推定し、2050年までに65%増加して3,050万件に達すると予測しており、これにより病理検査室でのカセットスループットが直接増加します [2]健康指標評価研究所、「世界疾病負担研究2023」、IHME、healthdata.org。精密腫瘍学プロトコルは現在、PD-L1やHER2などのバイオマーカーパネルのために患者一人当たり3〜5ブロックを要求しており、ヘマトキシリン・エオジン染色のみのルーティンと比較して症例あたりの作業量が3倍になっています。中国の臨床試験エコシステムは2024年に腫瘍学研究が年間22%増加し、各試験で50〜200件の生検が発生したため、北京と上海のセンターは8時間シフトで300〜400カセットを処理できるデュアルレトルトプロセッサを導入しました。OECD市場全体では、65歳以上の人口が2030年までに全体の25%を占めるようになり、このコホートはすでにがん診断の60%を占めており、組織学的処理能力を圧迫しています。炎症性腸疾患および自己免疫性肝疾患の連続生検モニタリングにより、2025年には1,200万件が追加され、多くの検査室での稼働率が85%を超えました。

検査室自動化およびLIS・デジタル統合の推進によるコア組織学のスループットと品質向上

現代の検査室情報システムは検体フローをエンドツーエンドで管理します。組織処理装置は現在、HL7 FHIRを介してリアルタイムの温度および試薬消費データをストリーミングし、メンテナンス時期を予測してジャストインタイムの試薬補充を促すダッシュボードに供給しています。2025年、Agilentはプロセッサをデジタル病理パートナーとバンドルし、Mayo Clinicの200万スライド規模の運用においてID誤りを40%削減しました。CMS命令QSO-25-10は電子監査証跡を義務付けており、接続性を欠く孤立した手動プロセッサを使用するメディケア請求検査室はすべて廃止を余儀なくされています。2025年に開始されたFlexLISは、使用率の低い機器にカセットを再ルーティングし、埋め込み前に異常を検出することで、パイロットサイトでの全体的なターンアラウンドを30%短縮しました。

迅速なターンアラウンドタイム義務化がマイクロ波・迅速プロセッサの採用を加速

救急部門および術中スイートは当日中の回答を必要としています。マイクロ波プロセッサは、2024〜2025年の複数の検証論文で確認されているように、免疫組織化学パネルの95%において抗原の完全性を損なうことなく、12時間サイクルを90分に短縮します [3]ジャーナル編集委員会、「マイクロ波組織処理検証」、臨床病理学ジャーナル、jcp.bmj.com。英国国民保健サービスは、疑いのあるがん患者の75%が28日以内に確定診断を受けることを要求しており、病院は手術室近くに迅速プロセッサを設置するよう促されています。ジョンズ・ホプキンスなどの米国センターは、専用マイクロ波スイートを導入した後、凍結切片への依存度を30%削減しました。マイクロ波システムは初期費用が40〜60%高いものの、ルーティンブロックが夕方のシフト前に処理されることで、部門が高コストの夜間スタッフを削減できます。

キシレンフリーまたはホルマリン低減ワークフローへの移行による労働衛生および持続可能性目標の達成

キシレンはOSHAの下で許容暴露限界が100 ppmですが、地域病院での試薬交換時のスポット検査では150 ppmを超えることが多く、20万〜50万米ドルの換気設備のアップグレードが必要となります。d-リモネンや脂肪族炭化水素などのキシレンフリー代替品はその危険を排除し、規制当局が非危険物として分類するため、廃棄物処理コストを30〜40%削減します。2025年にリリースされたLeicaのHistoCore PEGASUS Plusは、密閉システム供給を使用して空気中の煙霧を90%削減します。調達方針がその効果を増幅させており、英国NHS解剖病理自動化フレームワークはグリーン指標に評価ウェイトの15%を割り当てています。シダーウッドオイルや超臨界CO₂代替品は、ルーティンのH&Eおよびほとんどの抗体に対して同等の染色品質を示しますが、高コストと追加の検証サイクルのため、普及率はまだ低い水準にとどまっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストおよびライフサイクルコスト(サービス、試薬、ダウンタイムリスク)が採用を制約 | -1.4% | 世界規模、価格に敏感な新興市場(南アジア、サハラ以南アフリカ、ラテンアメリカ)で最も深刻 | 中期(2〜4年) |

| 熟練した組織技術者の不足が大規模な複雑プロトコルの活用を制限 | -1.1% | 北米(欠員率15〜20%)、EU(高齢化する労働力)、一部アジア太平洋市場(インド、東南アジア) | 長期(4年以上) |

| 規制および化学安全コンプライアンスが検証・文書化の負担を増加 | -0.8% | EU(REACH施行)、北米(OSHA・CLIA)、オーストラリア・ニュージーランド(厳格な労働安全衛生フレームワーク) | 中期(2〜4年) |

| 迅速・マイクロ波処理の感受性組織・バイオマーカーに対するプロトコル検証のハードル | -0.6% | 世界規模、特に分子診断を必要とする学術医療センターおよび製薬・バイオテクノロジーCROに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびライフサイクルコストが採用を制約

最新のデュアルレトルトプロセッサの定価は15万〜25万米ドルであり、年間サービス費用はその15%に達することがあります。中規模の地域病院は3〜5年の回収期間に直面しており、組織病理学の償還は2020年以降横ばいが続いています。再生品は初期費用を削減しますが、7年前のプラットフォームの部品調達に6週間かかる場合があり、単一プロセッササイトにとっては許容できない遅延となるため、ダウンタイムリスクが増加します。試薬のロックインが費用をさらに増大させます。大手ベンダーのキシレンフリー化学品は大量のキシレンより25%高く、競合機器には使用できないため、競争入札の交渉力が失われます。ウェールズのNHSは2025年に3,440万ポンドのマネージドサービスパッケージからプロセッサを除外しましたが、これはまさに不安定な試薬価格の上昇を避けるためでした。

熟練した組織技術者の不足が複雑なプロトコルの活用を制限

米国臨床病理学会は2024年の調査で、米国の組織技術者の欠員率を15〜20%と推定しました。マイクロ波ワークフローは検体の種類に応じて出力と固定を調整するための継続的な監視が必要ですが、多くの検査室では1シフトに1人の技術者しかおらず、その技術者はすでに包埋とミクロトームを担当しています。米国スタッフの40%が2030年までに定年退職年齢に達し、トラブルシューティングの知識の流出が懸念されます。インドは2023〜2025年に2,000以上の病理検査室を追加しましたが、依然として15,000人の訓練された技術者が不足しており、スループットを犠牲にして操作が容易な手動プロセッサへの依存が続いています。試薬またはプロトコルの変更ごとに30〜60日の検証が必要となり、希少な専門家の時間が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロ波が勢いを増す中、真空の優位性が持続

真空・レトルトプロセッサは2025年収益の55.80%を占め、キシレン法との実証済みの同等性と夜間の信頼性に支えられています。このセグメントの組織処理システム市場規模は、再生品が小規模病院に普及するにつれて着実なペースで拡大しています。マイクロ波システムはCAGR 8.87%を記録していますが、これは救急部門が当日中の回答を求め、学術センターが凍結切片のバックログを削減するために迅速スイートを構築しているためです。検証研究により、マイクロ波サイクル後の95%のバイオマーカー完全性が確認され、エピトープ損失に関する以前の懸念が払拭されました。

連続フローデュアルレトルトアーキテクチャは、待ち時間を短縮し試薬交換を自動化することで、真空システムの競争力維持を支援しています。MilestoneのEVOプラットフォームは1シフトで400カセットを処理し、キシレンフリー化学品をサポートすることで、マイクロ波代替品との機能的な差を縮めています。SakuraのVIP 6 AIは粘度モニタリングを追加し、再処理率を大幅に削減しています。米国の多くの市場で組織技術者の残業代が1時間当たり50米ドルを超える中、マイクロ波ユニットの資本プレミアムは労働コスト削減によって2年以内に相殺できます。

製品別:自動化が完全統合プラットフォームへの急速な統合を推進

全自動プロセッサが2025年売上の53.80%を占めました。組織処理システム市場シェアの優位性は、統合バーコードトラッキング、予知保全、クラウドダッシュボードに起因しており、1人の技術者が複数の処理を監視できます。CMS命令QSO-25-10は、メディケア検査室に監査証跡機能を義務付けることでその移行を加速しています。半自動ユニットは中堅病院での地位を維持していますが、二次市場の自動化システムが同様の価格帯に達するにつれて侵食に直面しています。手動機器は獣医および小規模研究検査室に残存しています。

EpredaのE1000 Dxは1日1,500サンプルを処理し、2日分の在庫が残った時点で自動的に供給を発注するRFIDベースの試薬管理を使用しており、大量処理の基準検査室のキャッシュフローを安定させます。アジア太平洋では、医療ツーリズム認定のために設備を整える病院チェーンが、米国病理学者会議の基準を満たすために全自動ラインを導入しており、この地域が世界成長を上回る要因となっています。SakuraのSmartConnectなどのロボットローダーは手動作業を80%削減しており、欠員率が20%の地域では特に重要です。

モダリティ別:ベンチトップユニットがスペース制約サイトで優位、フロアスタンディングシステムが量を支配

スタンドアロンフロアユニットが2025年の価値の53.80%を占め、CAGR 8.81%で成長しました。デュアルレトルトモデルが処理能力を高め、大容量タンクによりカセット当たりの試薬コストを削減しているためです。ベンチトップマイクロ波は収益規模では小さいものの、床面積が年間1平方フィート当たり50〜100米ドルかかる皮膚病理クリニックで拡大しています。2025年のNHS調達では、地区病院向けにモジュール式ベンチトップユニットが指定され、分散処理を使用して検体輸送を短縮し、新たな28日間がん目標を達成しています。

LeicaのHistoCore PEGASUS Plusフロアシステムは密閉カートリッジにより煙霧暴露を90%低減し、厳格なEU労働衛生規則を満たしています。MilestoneのEVO Oneベンチトッププロセッサは24インチのフットプリントしか必要とせず、1サイクルで60カセットを処理できるため、小規模クリニックが1検体当たり8〜12米ドルで外注していた作業を内製化できます。モダリティの選択は現在、試薬コスト戦略に依存しています。フロアユニットはカセット当たりのコストを25%削減するバルク在庫を使用し、ベンチトップは期限切れ化学品のゼロ廃棄と引き換えに消耗品コストが高くなります。

エンドユーザー別:診断検査室がアウトソーシングの波で病院を上回る

術中コンサルテーションはオンサイトで行う必要があるため、病院が2025年売上の43.18%を占めました。それでも、診断検査室は医療システムがルーティンブロックを地域ハブにアウトソーシングするにつれてCAGR 8.67%を記録する見込みで、2025年のNHSウェールズの3,440万ポンドのマネージドサービス契約がその例として挙げられます。研究・学術機関は厳格なFDAまたはEMAの試験文書化を満たすためにデュアルレトルトシステムを導入し、製薬・バイオテクノロジー企業はバイオマーカー探索のために社内組織学を拡大しています。

診断検査室は年間5万〜20万カセットにわたって機器を償却しており、多くの病院の1万〜3万カセットと比較して、自動化に資金を投じながらも積極的な価格設定が可能です。SakuraのSmartConnectロボティクスにより、1人の技術者が4台のプロセッサを操作でき、コスト上の優位性が加わります。病院は緊急STAT症例で優位性を保っていますが、増大する人件費により、ルーティン作業をアウトソーシングしながら高重症度検体をキャンパス内に残すハイブリッドモデルへの移行が進んでいます。製薬ユーザーは、企業のグリーン目標とレガシーワークフローの不在により、キシレンフリー試薬の採用が速いです。

地域分析

北米が2025年の価値の38.19%を占め、米国がほぼ5分の4を占めています。この地域の統合の波は、2025年5月のLabcorpによるIncyte診断資産の買収に典型的に示されており、プロトコルを統一し試薬の大量割引を交渉しています。CMS CLIA命令QSO-25-10は完全なデジタルトレーサビリティを義務付けており、単純な処理能力向上を超えた自動化投資を促進しています。Leicaは2025年にHistofyと提携してHistoCore PEGASUS Plusに予知品質管理を組み込み、この地域のAI駆動分析への需要を示しています。カナダとメキシコは、一人当たり支出の低さと学術センター以外での採用の限定性から遅れをとっています。15〜20%の技術者欠員が続く中、自動化は引き続き最優先事項となっています。

アジア太平洋は2031年にかけてCAGR 8.59%を記録し、他のすべての地域を上回ると予測されています。中国は、高スループットのデュアルレトルトシステムを必要とする腫瘍学試験の年間22%増加によりリードしています。インドの民間病院チェーンは国際患者を誘致し米国病理学者会議の認定を取得するために自動化ラインを導入していますが、人員不足がプロトコル検証を遅らせています。日本の65歳以上の割合は2030年までに35%に達し、需要を刺激しますが、償還上限が資本予算を抑制しています。オーストラリアと韓国は、調達フレームワークが環境基準に15%のウェイトを付与しているため、キシレンフリー化学品の早期採用者として機能しています。

欧州は多様化した中堅的な位置を占めています。英国NHS解剖病理自動化フレームワークは8年間で4,000万ポンド相当であり、イングランドとウェールズ全体の大規模アップグレードを支えています。ドイツとフランスは大学病院への投資で続いており、東欧では新たな処理能力が生まれています。例えば、2025年にルーマニアでMedLifeが210万米ドルの自動化検査室を開設しました。中東・アフリカは、2024年に5,000万米ドルのAI対応検査室を公開したサウジアラビアのキング・ファイサル専門病院などの卓越センターを中心に集まっています。南米はまだ初期段階にあり、ブラジルとアルゼンチンの検査室は年間5,000カセットを超えることはほとんどなく、自動化のROIが限られていますが、エチオピアや湾岸協力会議での寄付者資金によるプロジェクトが公立検査室に一部の最新ユニットをもたらしています。

競合ランドスケープ

Leica Biosystems、Sakura Finetek、Epredaが合わせて過半数のシェアを占め、組織処理システム市場は適度に集中したプロファイルを持っています。各ベンダーはプロセッサから包埋ステーション、5年以上のユーザーを消耗品契約に縛る独自試薬まで、フルラインのポートフォリオを展開しています。競争は三つのレバーを中心に展開されています。コモディティキシレンに対して大幅なプレミアムを要求する独自のキシレンフリー化学品、HL7 FHIRおよびDICOM-WSIを介したデジタル病理相互運用性、そして資本支出を稼働率保証付きのリース料に転換するサービスバンドルです。

Agilentによる2026年3月のBiocare Medicalの9億5,000万米ドルの買収は、300種類の抗体をもたらし、同社を病理ワークフローの完全制御へと移行させ、試薬・機器バンドリングを通じてスタンドアロンプロセッサメーカーのコモディティ化を脅かしています。Leicaの2025年9月のHistofyとの提携は、処理完了の数時間前にプロトコル失敗を予測するAIを注入し、再処理率を25%低下させています。EpredaのFDA認可E1000 Dxは、供給を自動発注するRFID試薬管理を組み込み、運転資本の改善を追求する複数拠点の基準検査室を獲得しています。

小規模な挑戦者はニッチを狙っています。Milestoneのベンチトップマイクロ波プロセッサは、1日50〜150カセットの皮膚病理クリニックに適しています。Diapathはキシレンフリー検証サポートを推進し、クライアントの30〜60日間の試験作業を節約しています。ソフトウェアのみの新規参入者はレガシーフリートにAI品質管理を追加し、ハードウェア交換なしに継続的な収益を確保しています。米国病理学者会議はブランドを認定しませんが、プロトコル変更に対して文書化された検証を要求しており、実質的に切り替えコストを引き上げ、既存企業を保護しています。

組織処理システム産業リーダー

Leica Biosystems

Sakura Finetek USA, Inc

Epredia

MEDITE Medical GmbH

Bio-Optica Milano S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Agilent Technologiesは、抗体とデジタル病理を組織ワークフローに統合するため、Biocare Medicalを9億5,000万米ドルで買収すると発表しました。

- 2026年2月:EpredaはMindpeakと提携し、EU全域のデジタル病理スイートにAI品質管理を追加しました。

- 2026年2月:Leica BiosystemsはHistoCore PEGASUS Plusのデータストリームと連携するRFIDトラッキングを搭載したCM1950クライオスタットを発売しました。

世界の組織処理システム市場レポートの範囲

レポートの範囲として、組織処理システムとは、組織病理学において生物学的組織検体を顕微鏡検査のために準備するために使用される自動化された検査室機器です。これらのシステムは、細胞構造と形態を保存するために必要な連続ステップを自動化し、新鮮なサンプルを薄切りに適した安定したブロックに変換します。

組織処理システム市場は、技術、製品、モダリティ、エンドユーザー、地域別にセグメント化されています。技術別では、市場は真空・レトルト組織処理装置、マイクロ波・迅速組織処理装置、その他にセグメント化されています。製品別では、市場は全自動、半自動、手動にセグメント化されています。モダリティ別では、市場はスタンドアロン・フロアスタンディングとベンチトップにセグメント化されています。エンドユーザー別では、市場は病院、診断検査室、研究・学術機関、製薬・バイオテクノロジーおよびCROにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 真空・レトルト組織処理装置 |

| マイクロ波・迅速組織処理装置 |

| その他 |

| 全自動 |

| 半自動 |

| 手動 |

| スタンドアロン・フロアスタンディング |

| ベンチトップ |

| 病院 |

| 診断検査室 |

| 研究・学術機関 |

| 製薬・バイオテクノロジーおよびCRO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 真空・レトルト組織処理装置 | |

| マイクロ波・迅速組織処理装置 | ||

| その他 | ||

| 製品別 | 全自動 | |

| 半自動 | ||

| 手動 | ||

| モダリティ別 | スタンドアロン・フロアスタンディング | |

| ベンチトップ | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 研究・学術機関 | ||

| 製薬・バイオテクノロジーおよびCRO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における組織処理システム市場の予測値はいくらですか?

市場は2031年までに6億2,390万米ドルに達すると予想されており、2026〜2031年にかけてCAGR 8.33%を反映しています。

組織処理装置の中で最も成長が速い技術はどれですか?

マイクロ波・迅速システムは、救急および腫瘍学センターでの当日生検プロトコルにより、2025年にCAGR 8.87%で拡大しています。

全自動組織処理装置がシェアを拡大している理由は何ですか?

バーコードトラッキングと予知保全を統合しており、人員不足を緩和し、新たなCLIA電子監査要件を満たしています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は2031年にかけてCAGR 8.59%を記録すると予測されており、中国の急成長する腫瘍学試験活動とインドの病院建設が牽引しています。

最終更新日: