バイオプロセステクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.95 十億米ドル |

| 市場規模 (2031) | 85.73 十億米ドル |

| 成長率 (2026 - 2031) | 14.30% CAGR |

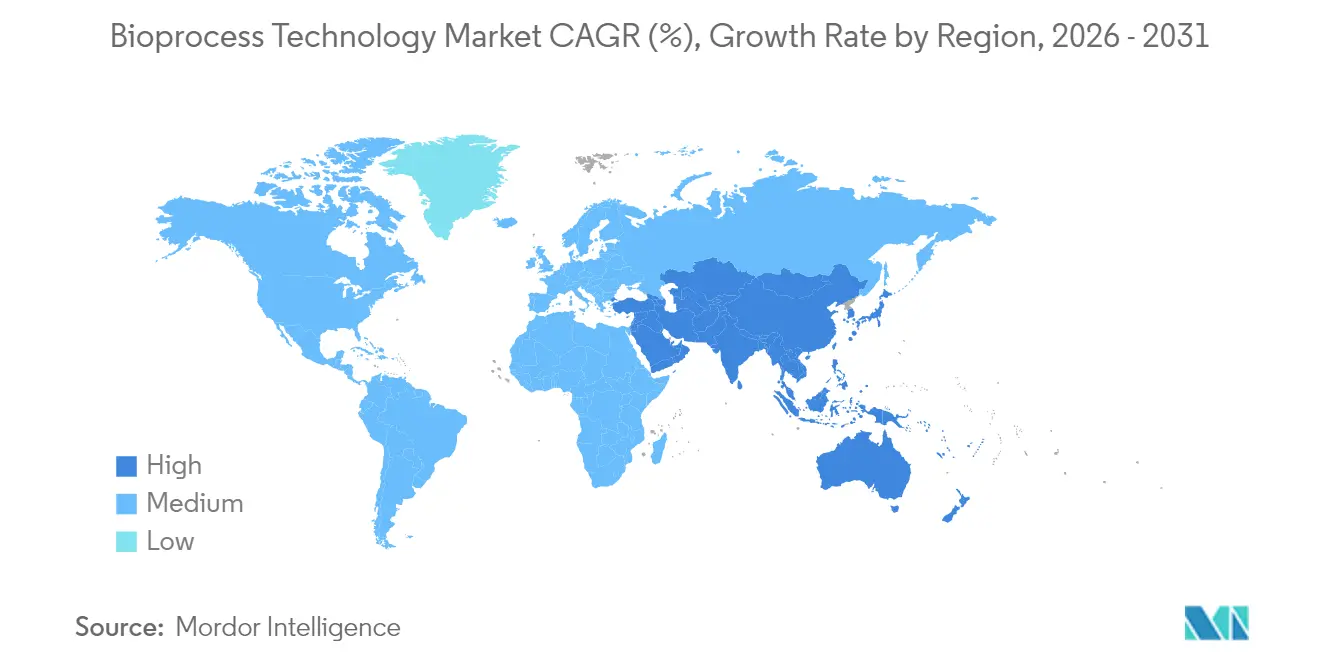

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプロセステクノロジー市場分析

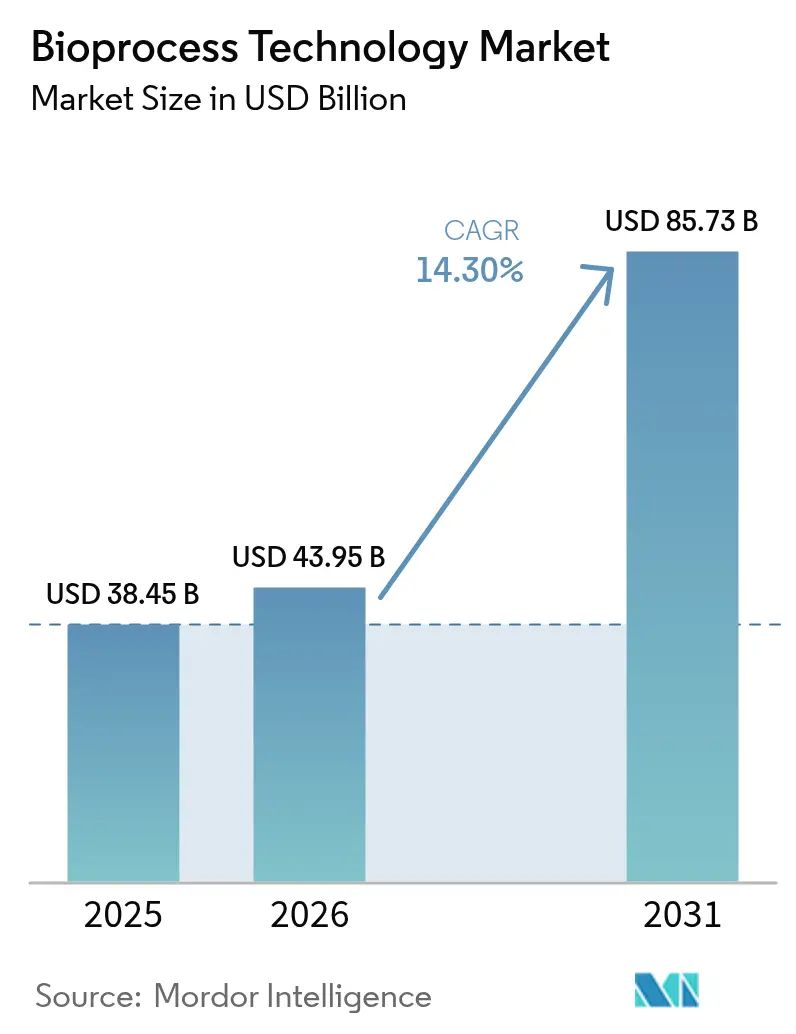

バイオプロセステクノロジー市場規模は2026年に430億9,500万米ドルと推定され、2025年の384億5,000万米ドルから成長し、2031年には857億3,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 14.3%で成長します。

医薬品受託開発製造機関(CDMO)における生産能力の増強が加速しており、2030年までに世界のバイオロジクス生産のうちアウトソーシングされる割合が上昇する見込みであり、競争環境を再編し、上流・下流ソリューションへの持続的な需要を生み出しています。細胞・遺伝子治療(CGT)分野のパイプラインの拡大が、先進的な製造プラットフォームへの要求を強化しており、CGT製造サービスへの需要が高まっています。シングルユース消耗品の優勢、灌流培養のより広範な普及、そして連続製造に対する規制当局の受容度の向上が、バイオプロセステクノロジー市場全体における生産性基準を引き上げています。地域別のモメンタムは二極化しており、北米がインフラ面でのリーダーシップを維持する一方、アジア太平洋地域は中国および韓国における設備投資を背景に最も急速に拡大しています。

主要レポートのポイント

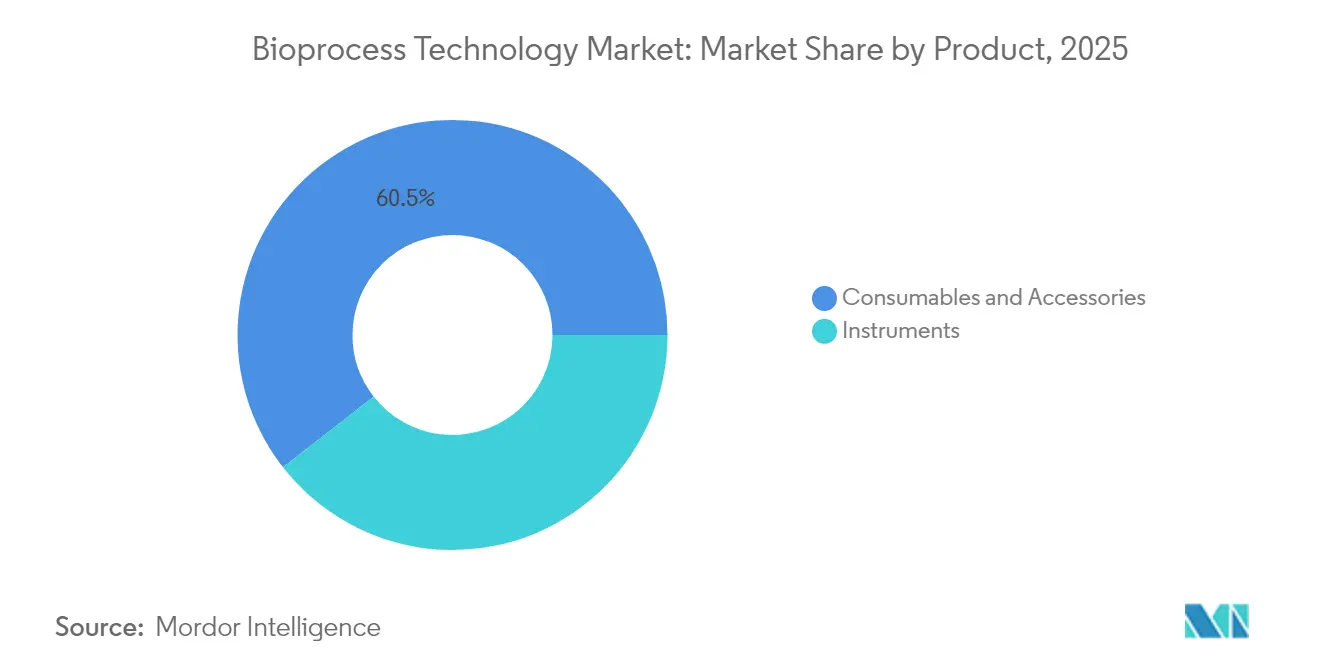

- 製品別では、消耗品・アクセサリーが2025年のバイオプロセステクノロジー市場シェアの60.55%を占めてトップとなり、2031年にかけてCAGR 16.42%で拡大すると予測されます。

- プロセスタイプ別では、下流処理が2025年のバイオプロセステクノロジー市場規模の51.20%のシェアを占め、一方で上流処理は2031年にかけてCAGR 14.55%で最高の成長率を記録する見込みです。

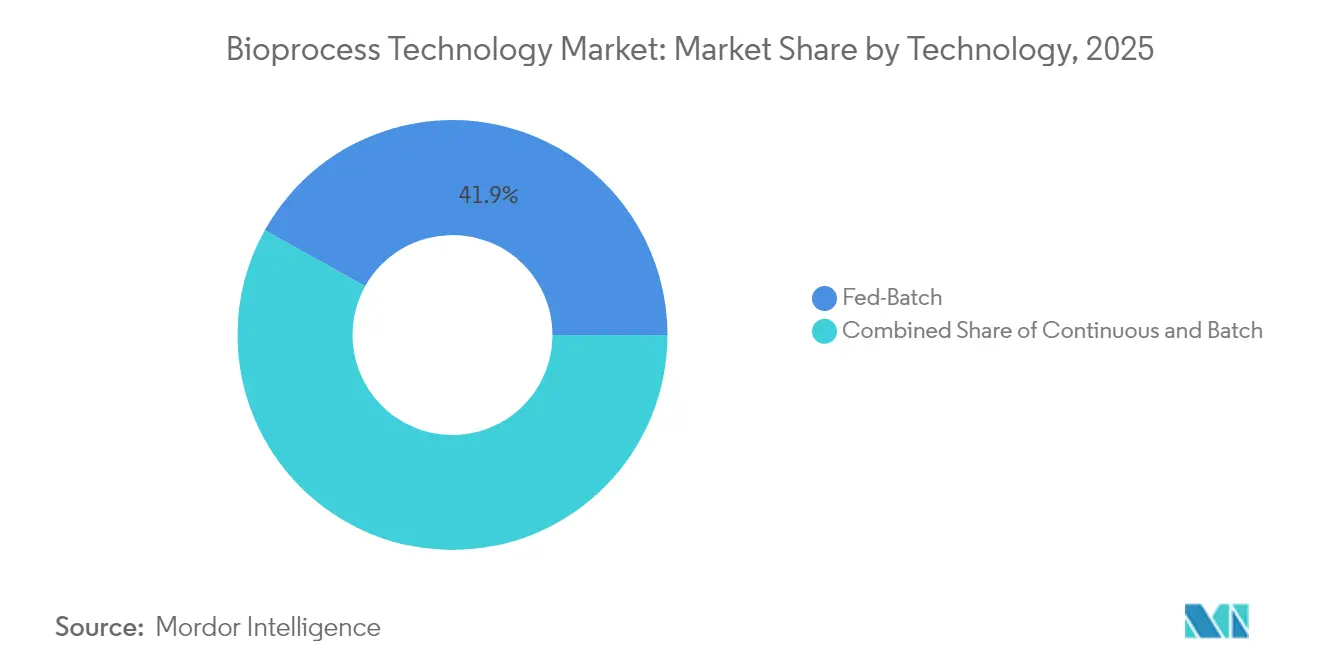

- 技術別では、流加バッチが2025年のバイオプロセステクノロジー市場規模の41.90%を占め、連続処理プラットフォームがCAGR 14.10%で最高の成長率を記録しました。

- 用途別では、モノクローナル抗体が2025年に収益の36.20%を占め、細胞・遺伝子治療製品が2031年にかけてCAGR 15.72%で最も急速な成長を記録しています。

- エンドユーザー別では、バイオ医薬品企業が2025年の需要の61.05%を占め、医薬品受託製造機関(CMO)はCAGR 14.75%で拡大しています。

- 地域別では、北米が2025年のバイオプロセステクノロジー市場規模の38.90%のシェアを確保し、アジア太平洋地域は2031年にかけてCAGR 17.65%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バイオプロセステクノロジーのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品産業における拡大 | +2.8% | 北米、EUが先導 | 中期(2〜4年) |

| 医薬品受託開発・製造アウトソーシングの拡大 | +2.1% | APACへの波及を伴うグローバル | 短期(2年以内) |

| 細胞・遺伝子治療パイプラインの急増 | +3.2% | 北米、EUが中核、APACが台頭 | 長期(4年以上) |

| シングルユースシステムへの需要増加 | +1.9% | グローバル | 短期(2年以内) |

| 連続・ハイブリッドプラットフォームの台頭 | +1.7% | 北米、EUが中心 | 中期(2〜4年) |

| AI駆動型バイオプロセス最適化 | +1.4% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品産業における拡大

バイオ医薬品の売上高は上昇し、医薬品全体の支出に占めるバイオロジクスの貢献度は2024年の41%から2028年には45%へ向かっています。FDA(米国食品医薬品局)による2025年以降の年間最大20件のCGT承認見通しは、高精度でGMP準拠の製造施設を必要とする複雑なモダリティの新たな波を示しています。Samsung Biologicsのデジタルツイン導入は、先進的なモデリングが検証タイムラインを短縮しながらデータの完全性を維持できることを実証しています。[1]バイオプロセス・インターナショナル、「デジタルツインが大規模バイオロジクス施設を変革する」、bioprocessintl.com 資本集約的なアップグレードは、規制上の要件を損なうことなく複数のモダリティに対応できる、柔軟なシングルユース構成へと移行しています。

医薬品受託開発・製造アウトソーシングの拡大

バイオロジクスCDMOセグメントは、大手製薬企業による非中核製造資産の戦略的売却に後押しされ、順調に推移しています。Samsung Biologicsの14億米ドル規模の第5工場拡張と、Lonzaによるロシュのヴァカビル施設(330,000リットル)の12億米ドル規模の買収は、大規模設備能力をめぐる競争の激化を示しています。[2]CHEManager、「Samsung Biologicsが第5工場の建設に着工」、chemanager.com バイオセキュア法(BIOSECURE Act)の成立により、中国プロバイダーからのアウトソーシング量が欧米および韓国のサプライヤーに向け転換される可能性があり、2024年に実施した調査では経営幹部の49%が2025年に向けた受託サービスの成長強化を予測していました。この転換により、バイオプロセステクノロジー市場はグローバルな設備能力再編の重要な推進力として確固たる地位を築いています。

細胞・遺伝子治療パイプラインの急増

Lonzaが初のCRISPR編集治療薬であるCASGEVYの商業供給契約を締結したことは、専用のウイルスベクタースイートおよびクローズドシステム細胞培養への需要を体現しています。標準化は依然として困難ですが、自動化とモジュール式施設によりコスト・オブ・グッズが着実に低減されています。ELEVIDYSやROCTAVIANなどの遺伝子治療承認が市場を押し上げる一方、FDA(米国食品医薬品局)の効率化された承認経路が継続的な投資を促しています。標準化のギャップや人材不足によるボトルネックなど製造上の課題は続いていますが、自動化の進展とプラットフォームプロセスの採用がスケーラビリティの懸念に対処しています。自家(オートロガス)療法から同種(アロジェネイック)療法へのシフトは、費用対効果と治療へのアクセス向上を約束するものです。

シングルユースバイオプロセシングシステムへの需要増加

ディスポーザブル技術は現在、商業用バイオロジクス生産ワークフローを席巻しており、ステンレス鋼製装置と比較してコンタミネーションリスクの低減と迅速な切り替えを実現しています。Thermo Fisherの5リットルDynaDriveバイオリアクターは生産性を27%向上させながら、5,000リットルまでのリニアスケーラビリティを提供しています。WuXi Biologicsは杭州で初の5,000リットルPPQランを完了し、タンパク質コストを70%削減し収率を20%向上させました。GSKのような従来型企業は、複雑なバイオロジクス向けに2,000リットルシングルユースリアクターを導入するため、ペンシルベニア州に1億2,000万米ドルを投資しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合システムの高い資本コスト | -1.8% | 新興市場が敏感なグローバル | 中期(2〜4年) |

| 厳格なcGMP・バリデーション要件 | -1.2% | 地域差があるグローバル | 長期(4年以上) |

| 慢性的な熟練労働力不足 | -2.1% | 先進市場で深刻 | 短期(2年以内) |

| 上流・下流のスケールミスマッチ | -0.9% | プロセス特有 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合システムの高い資本コスト

最先端施設への初期投資は5億米ドルを超えることがあり、次世代哺乳類プラットフォームを目標とするLonzaのヴァカビル施設アップグレード計画がその好例です。インフレ圧力により、2023年以降に設備およびクリーンルーム建設コストが二桁台の割合で上昇しており、中小バイオテック企業は最新の生産能力へのアクセスのためにCDMOへの依存を強いられています。[3]ファーマ・マニュファクチャリング、「施設プロジェクトへのインフレの影響」、pharmamanufacturing.com 連続製造への転換は、バリデーション期間中にも並列バッチラインを稼働させ続ける必要があるため、特に資本集約的であり、投資回収期間が延長されます。その結果、技術採用サイクルは実証されたROIと規制上の明確性に左右されることが多く、資金制約のある地域での普及が遅れています。

慢性的な熟練労働力不足

2024年には、バイオ医薬品製造施設の80%が採用困難を報告しており、Cytivaのレジリエンス指数は2021年から2023年の間に6.27から5.60に低下し、専門家プールの縮小を反映しています。自動化の習熟度は求人広告の69%に登場していますが、学術カリキュラムがGMPデジタルシステムへの実践的な研修を提供することはほとんどありません。バイオ医薬品製造革新のための国立研究所(National Institute for Innovation in Manufacturing Biopharmaceuticals)は、新入社員が最大9ヵ月の追加訓練を必要とし、1人当たり10万米ドルの機会費用が発生することを明らかにしました。雇用主は学歴要件を緩和し社内アカデミーを設置していますが、業界の需要が供給を上回る中、人材定着は依然として課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益とイノベーションを牽引

消耗品・アクセサリーは2025年のバイオプロセステクノロジー市場シェアの60.55%を占め、2031年にかけてCAGR 16.42%で成長すると予測されます。この成長により、シングルユースバッグ、無菌コネクター、カスタム培地がバイオプロセステクノロジー市場における定期的な収益の柱として確立されています。CGT向けに最適化された培養培地は、遺伝子治療培地への需要拡大とともに価値ポテンシャルを示しています。

機器の需要は比較的安定しており、5リットルDynaDriveバイオリアクターやSartoriusのBIOSTAT RM TXプラットフォームによる自動化細胞拡大培養などの革新技術に支えられています。プロセス分析装置は、施設が連続ワークフローに移行するにつれてPAT(プロセス分析技術)採用の高まりから恩恵を受けています。消耗品の急成長は、バイオプロセステクノロジー市場全体でのステンレス鋼依存からの脱却、迅速なターンアラウンドと軽い資本フットプリントの実現という、より大きな構造的転換を体現しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

プロセスタイプ別:上流処理の加速を伴う下流処理の優位性

下流処理は2025年のバイオプロセステクノロジー市場規模の51.20%を占め、クロマトグラフィー、ろ過、ウイルスクリアランスソリューションが牽引しています。クロマトグラフィーは、樹脂容量とバッファー効率を回収する多カラム連続フォーマットへと進化しています。上流では、灌流培養の採用が容積生産性を維持しながらバイオリアクター容積要件を削減する高細胞密度システムとして、CAGR 14.55%を推進しています。

Planova FG1の7倍の性能向上は、ウイルスろ過における継続的な革新競争を示しています。Samsung Biologicsにより2,000リットルで実証された灌流システムは、連続下流プラットフォームとシームレスに組み合わせられる定常状態培養を提供することで、上流の加速を体現しています。これらのダイナミクスは、ユニット操作間の統合を強化し、バイオプロセステクノロジー市場全体における施設のスループットを向上させています。

技術別:連続処理の台頭を伴う流加バッチのリーダーシップ

流加バッチは、規制上の親しみやすさと広範な導入実績により、2025年のバイオプロセステクノロジー市場規模の41.90%のシェアを維持しました。しかし、連続処理設備はメーカーが小さなフットプリントとコスト・オブ・グッズの改善を追求する中、CAGR 14.10%で拡大しています。

ICH Q13およびFDA(米国食品医薬品局)ガイダンスが採用障壁を低下させており、多カラムクロマトグラフィーが初期導入者のパイプラインにおける下流ボトルネックを緩和しています。灌流技術は、規制申請を容易にするためにバッチ収穫を行いながら連続細胞培養アウトプットを提供する実用的な橋渡し役を果たしています。より多くのスポンサーが治験への速度を求める中、連続ラインが将来の設備投資予算のより大きな割合を占めるようになると予想され、バイオプロセステクノロジー市場を完全に統合されたエンドツーエンドの連続アーキテクチャへと転換させています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

用途別:CGT加速を伴うモノクローナル抗体のリーダーシップ

モノクローナル抗体は2025年の収益の36.20%を占め、拡大する腫瘍学・自己免疫ポートフォリオとバイオシミラー上市の着実な流れに牽引されています。しかし、CGTパイプラインはFDA(米国食品医薬品局)が2025年以降に年間最大20品目の承認を見込んでいることに後押しされ、2031年にかけてCAGR 15.72%という最も急峻な軌跡を描いています。

LonzaのCASGEVY供給契約は、CRISPRを活用した製造ノウハウへの需要拡大を示しています。組換えタンパク質とワクチンは多様化した需要を維持していますが、規制経路の成熟に伴いその成長率はCGTの爆発的な上昇に遅れをとっています。これらのトレンドは、高力価モノクローナル抗体の製造と小量の自家CGTバッチを同一の施設フットプリント内で切り替えられる柔軟なプラットフォームの必要性を示しています。

エンドユーザー別:CMO成長を伴うバイオ医薬品企業の優位性

バイオ医薬品スポンサーは2025年の支出の61.05%をコアフランチャイズの内部ネットワークを活用しながら管理しました。しかし、CMOは専用スイートを必要とする複雑なモダリティを中心にアウトソーシング量が増加する中、CAGR 14.75%で拡大しています。Lonzaによるロシュのヴァカビル施設の統合により、現在330,000リットルの設備能力が提供されており、大型買収がスケール拡大の主要な手段であり続けることを示しています。

学術機関および政府系研究所は初期段階の創薬研究を担い、スケールアップのためにCDMOと連携することが多くあります。バイオセキュア法(BIOSECURE Act)は、アウトソーシングを欧米および韓国のベンダーへさらに転換させ、グリーンフィールド建設への投資を強化し、バイオプロセステクノロジー市場全体での技術刷新サイクルを加速させる可能性があります。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

地域分析

北米の38.90%の市場リーダーシップは、FDA(米国食品医薬品局)の規制上の深みと確立されたイノベーターのエコシステムに支えられています。GSKのペンシルベニア州における1億2,000万米ドル規模のシングルユース工場と、Thermo Fisherが進めるSolventumとの取引は、国内設備能力へのコミットメントを強化しています。カナダとメキシコの国境を越えたサプライチェーンは、部品貿易の円滑化のためのUSMCA(米国・メキシコ・カナダ協定)条項を活用しながら米国の強みを補完しています。

欧州は、EMA(欧州医薬品庁)の改訂アネックス1および今後のATMPガイドラインなどのリスクベースの無菌保証を推奨する一貫した規制フレームワークを通じて競争力を維持しています。ドイツ、英国、フランスは密度の高いバイオテクノロジークラスターを提供し、ポーランドとチェコ共和国は有利なコスト構造とEU資金を通じてスピルオーバー投資を獲得しています。

アジア太平洋地域は中国と韓国の大規模なグリーンフィールド建設に牽引され、CAGR 17.65%で最速の成長ペースを示しています。WuXi Biologicsの15,000リットルシングルユースラインはステンレス鋼製装置と比較して70%のコスト削減を実現しました。Cytivaの仁川における6,100平方メートルの新フィルター工場とSamsung Biologicsのデジタルツイン設備能力拡大は、韓国のワクチンハブとしての野望を示しています。インドはグローバルGMP認証に向けて転換しているものの、インフラ上のボトルネックに直面しており、国内企業は国内サイトのアップグレードよりも海外投資を選択するよう促されています。中東、アフリカ、南米は新興市場として残っており、サウジアラビアとブラジルが萌芽的なバイオ医薬品製造の取り組みを主導しています。

競争環境

Sartorius、Thermo Fisher Scientific、Danaherは培地、バイオリアクター、ろ過、分析にわたる広範なフットプリントを誇っています。Thermo Fisherによる41億米ドル規模のSolventumの精製事業買収は、年間収益10億米ドルの貢献が見込まれており、5年以内に1億2,500万米ドルのシナジー実現を目標に下流処理の深みを強化します。DanaherによるCytivaとPallの統合は、細胞株開発から最終製剤充填まで一括ソリューションを提供できる75億米ドル規模のバイオプロセスユニットをもたらします。

Sartoriusは5,000万ユーロのXell AG買収を通じて消耗品を強化し、培地・フィード(培養添加物)ポートフォリオを固めています。ホワイトスペースの破壊者は、精密発酵、自動化CGT培養、より迅速な導入を約束するモジュール式マイクロファクトリーにおいてニッチを開拓しています。デジタル変革は今や決定的な差別化要因となっており、Samsung Biologicsの計算流体力学(CFD)ベースのデジタルツインとAmgenのデータ駆動型稼働率最適化は、業務上の卓越性の具体例です。シングルユースプラスチックのための持続可能な材料とクローズドループリサイクルスキームは、規制当局と顧客が環境フットプリントを精査する中で新たな競争の場として浮上しています。

バイオプロセステクノロジー業界リーダー

Danaher Corporation

Sartorius AG

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、SolventumのPurification & Filtration(精製・ろ過)事業を41億米ドルで買収すると発表しました。本取引により年間収益約10億米ドルの創出が見込まれ、バイオロジクスの開発・製造能力の強化を通じて大きな価値を生み出すとされており、取引は2025年末までに完了する見込みです。

- 2024年10月:Lonzaはロシュのヴァカビルバイオロジクス製造施設を12億米ドルで買収完了しました。世界最大級の施設のひとつで330,000リットルのバイオリアクター設備能力を持ち、750名の従業員を引き継ぎ、次世代哺乳類バイオロジクス治療薬のためにスイスフラン5億の施設アップグレードを計画しています。

- 2024年10月:Lonzaは、スイスのヴィスプに新たなバイオコンジュゲーションスイートを建設することを含む、抗体薬物複合体の統合商業供給に関して主要製薬パートナーとの協力関係を延長しました。当該スイートは2027年に稼働予定で、約100名の雇用を創出します。

- 2024年9月:LonzaとVertexは、初のCRISPR/Cas9遺伝子編集細胞治療薬であるCASGEVY(エクサガムグロジェン・オートテムセル)について、FDA(米国食品医薬品局)、EMA(欧州医薬品庁)、MHRA(英国医薬品・医療製品規制庁)承認施設での製造を含む長期商業供給契約を締結しました。

バイオプロセステクノロジーのグローバル市場レポートの調査範囲

本レポートの調査範囲として、バイオプロセスとは完全な生細胞またはその成分を使用して目的の製品を得る特定のプロセスを指します。

バイオプロセステクノロジー市場は、製品(機器(バイオプロセスアナライザー、浸透圧計、バイオリアクター、インキュベーター、その他の機器)、消耗品・アクセサリー(培養培地、試薬、その他の消耗品・アクセサリー)、用途(組換えタンパク質、モノクローナル抗体、抗生物質、その他の用途)、エンドユーザー(バイオ医薬品企業、医薬品受託製造機関、学術研究機関、その他のエンドユーザー)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。本市場レポートは、世界主要地域の17ヵ国における推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 機器 | バイオプロセスアナライザー |

| 浸透圧計 | |

| バイオリアクター | |

| インキュベーター | |

| その他の機器 | |

| 消耗品・アクセサリー | 培養培地 |

| 試薬 | |

| その他の消耗品・アクセサリー |

| 上流処理 |

| 下流処理 |

| バッチ |

| 流加バッチ |

| 連続 |

| 組換えタンパク質 |

| モノクローナル抗体 |

| 細胞・遺伝子治療製品 |

| 抗生物質 |

| その他の用途 |

| バイオ医薬品企業 |

| 医薬品受託製造機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | バイオプロセスアナライザー |

| 浸透圧計 | ||

| バイオリアクター | ||

| インキュベーター | ||

| その他の機器 | ||

| 消耗品・アクセサリー | 培養培地 | |

| 試薬 | ||

| その他の消耗品・アクセサリー | ||

| プロセスタイプ別 | 上流処理 | |

| 下流処理 | ||

| 技術別 | バッチ | |

| 流加バッチ | ||

| 連続 | ||

| 用途別 | 組換えタンパク質 | |

| モノクローナル抗体 | ||

| 細胞・遺伝子治療製品 | ||

| 抗生物質 | ||

| その他の用途 | ||

| エンドユーザー別 | バイオ医薬品企業 | |

| 医薬品受託製造機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオプロセステクノロジー市場の2031年における予測値はいくらですか?

バイオプロセステクノロジー市場は2031年までに857億3,000万米ドルに達すると予測されており、2026年からのCAGR 14.3%を反映しています。

最も高い収益を生み出す製品カテゴリーはどれですか?

消耗品・アクセサリーが2025年に60.55%の収益シェアで首位を占め、シングルユース需要を背景に最も急速な拡大を続けています。

細胞・遺伝子治療セグメントはどのくらいの速度で成長していますか?

CGT用途は1,200件以上の活発な臨床試験パイプラインに牽引され、2031年にかけてCAGR 15.72%で進展しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域が中国と韓国の設備能力増強に後押しされ、2031年にかけてCAGR 17.65%でリードしています。

将来の施設を再編しているテクノロジートレンドは何ですか?

ICH Q13ガイダンスに支えられた連続製造が、コスト・オブ・グッズの低減とサプライチェーンレジリエンスの向上から、勢いを増しています。

最終更新日: