バイオエンザイム肥料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

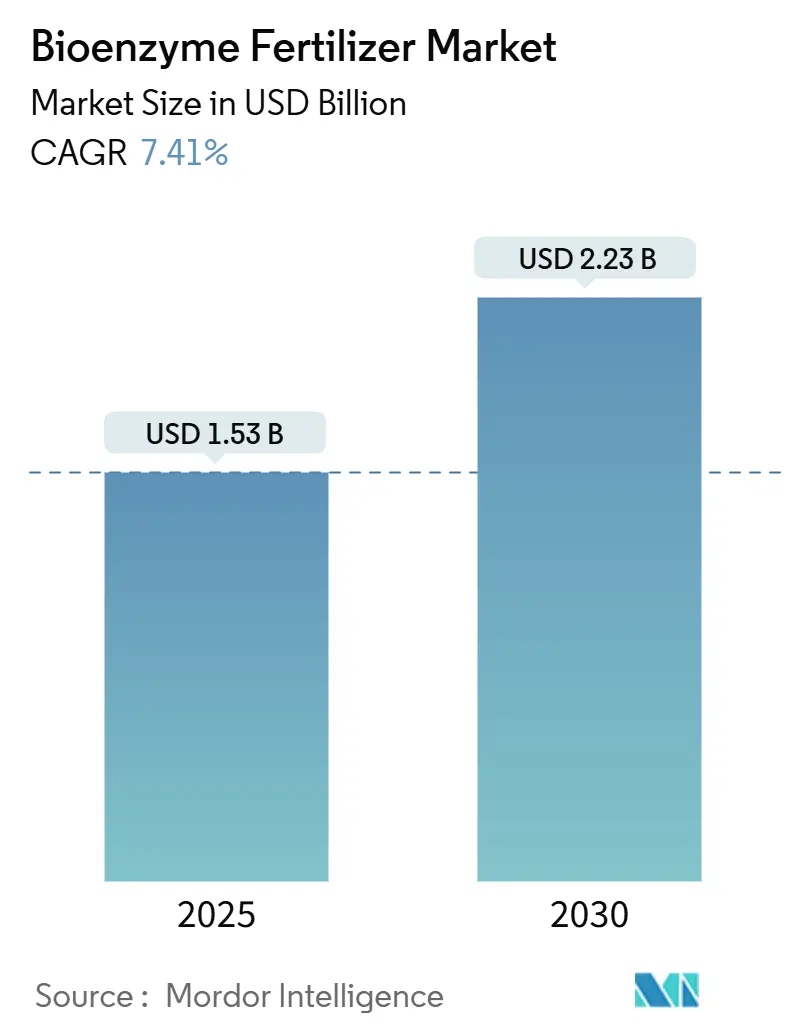

| 市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2030) | 2.23 十億米ドル |

| 成長率 (2025 - 2030) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオエンザイム肥料市場分析

バイオエンザイム肥料市場規模は2025年に15億3,000万米ドルと評価されており、年平均成長率7.41%で拡大し、2030年までに22億3,000万米ドルに達すると予測されています。現在の拡大は、残留物ゼロ生産に向けた規制上のインセンティブ、特殊作物におけるプレミアム価格設定の機会、および生物学的投入物に対して農業者に報酬を与えるカーボンクレジットプログラムの着実な進展によって推進されています。精密な栄養素供給は全体的な栄養コストを低減しながら土壌の健全性を改善しており、大規模農場経営者が合成肥料では安定したリターンが得られなくなった限界土壌においてマルチ酵素ブレンドの試験を行うよう促しています。液体製剤は、灌漑施肥システムやドローン散布システムとスムーズに統合できるため、流通チャネルにおいて引き続き優位を占めており、新たなマイクロカプセル化技術によって貯蔵寿命が延長され、より広い温度範囲での活性が維持されています。世界的な酵素生産者間の統合により品質管理が改善されている一方、適度な集中度はニッチなイノベーターが特定の作物ストレスや地域の土壌化学に対応する余地を確保しています。これらの複合的な要因により、バイオエンザイム肥料市場は今後数年間にわたって持続可能な集約化戦略の主要な推進力となる見込みです。

主要レポートのポイント

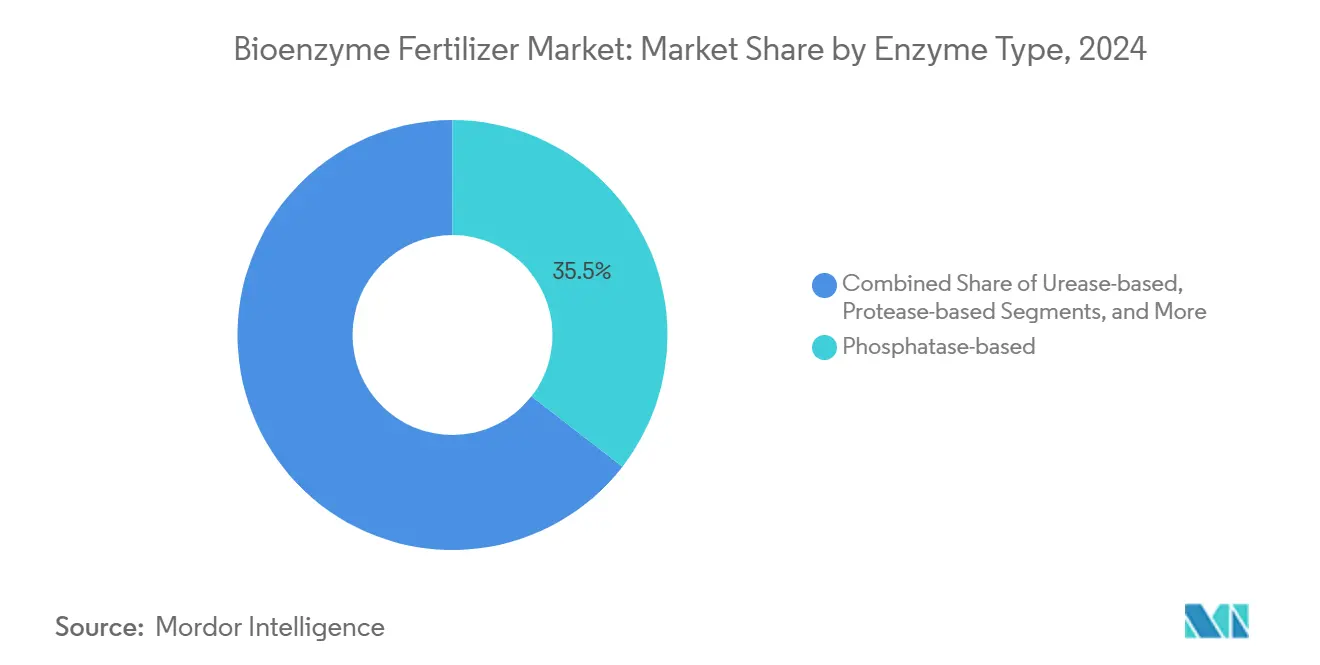

- 酵素タイプ別では、ホスファターゼ製剤が2024年のバイオエンザイム肥料市場シェアの35.5%を占め、ウレアーゼ製品は2030年までに6.8%のCAGRで拡大すると予測されています。

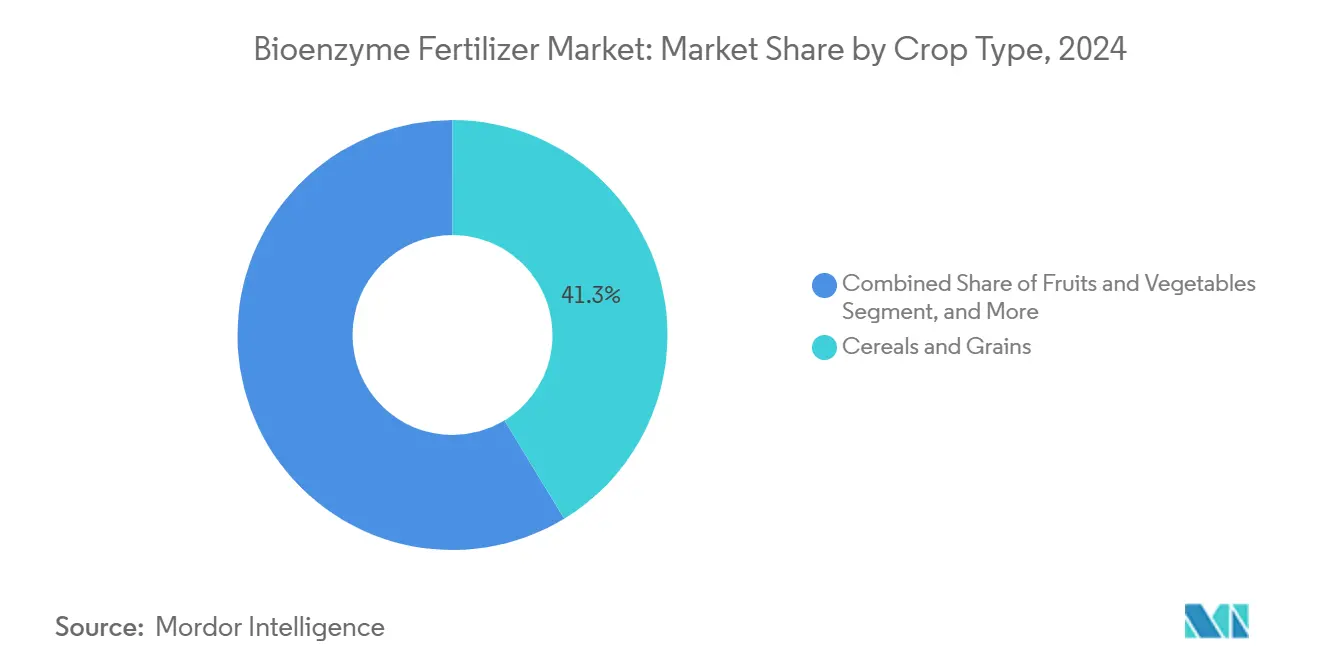

- 作物タイプ別では、穀物・穀類が2024年のバイオエンザイム肥料市場規模の41.3%を占め、果物・野菜は2030年までに7.2%のCAGRで最も速い成長を示すと予測されています。

- 形態別では、液体製品が2024年に63.4%の収益シェアを占め、優れた酵素安定性を背景に7.6%のCAGRを維持すると予測されています。

- 施用方法別では、土壌処理が2024年に52.1%のシェアでトップとなりましたが、葉面散布は施設栽培における精密施用の向上に牽引されて8.4%のCAGRで増加しています。

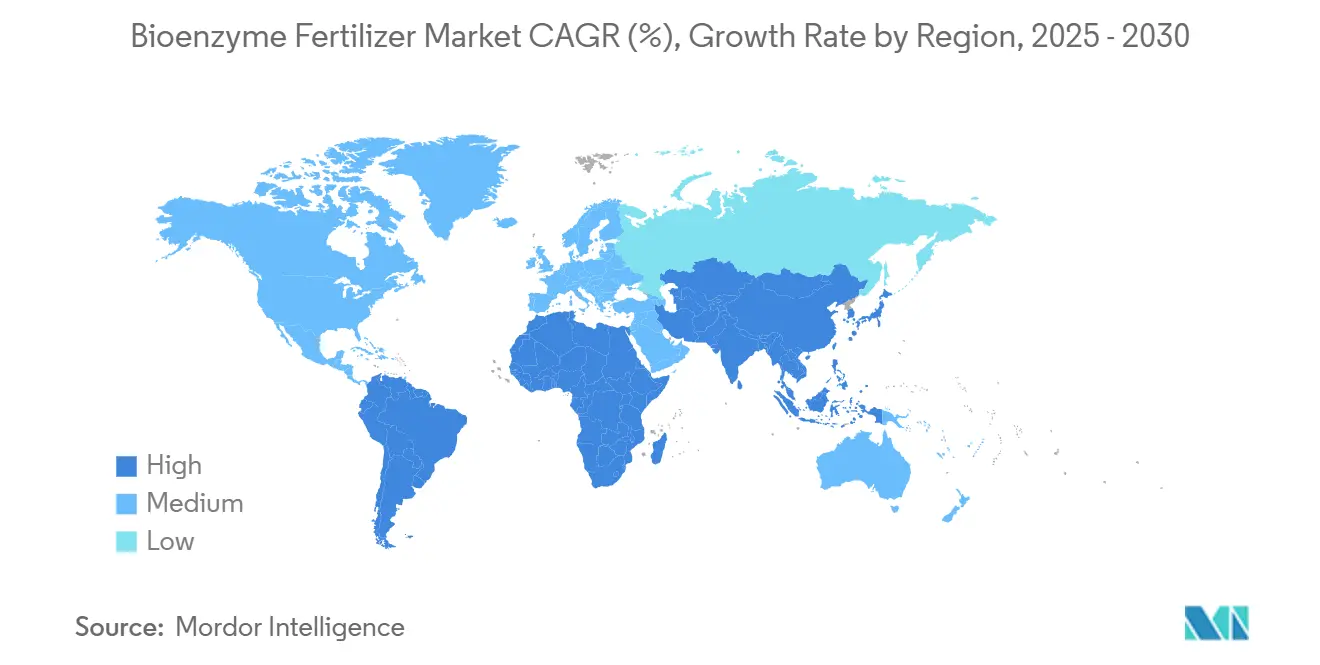

- 地域別では、欧州が2024年に32.3%のシェアを占め、アジア太平洋地域は2025年から2030年にかけて7.9%のCAGRで成長し、最も急速に拡大する地域となる見込みです。

- Novonesis A/S、Corteva Agriscience、Syngenta Group、UPL Limited、Koppert B.V.が主要な市場プレーヤーであり、合計で市場シェアのほぼ半分を占めています。

世界のバイオエンザイム肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留物ゼロ食品への需要拡大 | +2.1% | 欧州と北米での早期成長を伴うグローバル | 中期(2〜4年) |

| 持続可能な投入物に向けた規制の推進 | +1.8% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 合成肥料に対するコスト効率の高い収量向上 | +2.3% | グローバル、特に新興市場 | 短期(2年以内) |

| 施設栽培における急速な普及 | +1.4% | アジア太平洋地域が中核、欧州および北米への波及 | 中期(2〜4年) |

| 限界土壌における酵素による栄養素の解放 | +1.9% | グローバル、乾燥・半乾燥地域に重点 | 長期(4年以上) |

| バイオ肥料利用者向けカーボンクレジットの収益化 | +1.2% | 北米および欧州、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

残留物ゼロ食品への需要拡大

欧州の小売チェーンは現在、様々な生鮮農産物カテゴリーに対してゼロ残留物認証を要求しており、温室栽培のトマトおよびキュウリ生産者は、これらの基準を満たしながら収量水準を維持する酵素バイオ肥料を採用するようになっています。[1]米国農務省天然資源保全局、「土壌品質物理的指標情報シートシリーズ」、nrcs.usda.gov 米国食品医薬品局による酵素生産における特定のバチルス菌株に対するGRAS(一般的に安全と認められる)ステータスの付与により、規制上の障壁が低下し、製品の迅速な上市が可能となっています。[2]米国食品医薬品局、「GRASノーティス目録」、fda.gov 欧州のスーパーマーケットは酵素処理農産物に対してより高い価格を維持しており、生物学的製剤の増加コストを相殺しています。この価格優位性は、正確な投入物管理が酵素ベース製品の収益性を高める施設環境農業において特に重要です。酵素処理の適用は特殊作物からプレミアムコメおよびベリー生産へと拡大しており、持続可能な食品に対する消費者需要を満たすサプライヤーに追加的な収益機会をもたらしています。

持続可能な投入物に向けた規制の推進

欧州連合のファームトゥフォーク戦略は、2030年までに化学農薬を50%削減することを要求しており、加盟国間でバイオ肥料規制を標準化する規則2019/1009によって支援されています。[3]欧州議会および理事会、「規則(EU)2019/1009」、eur-lex.europa.eu この規制の枠組みは、国家間の酵素製品取引を促進し、承認期間を短縮します。米国環境保護庁による酵素産生微生物に対する許容量免除は登録プロセスを簡素化し、開発コストを低減します。中国の肥料効率化イニシアチブは2025年までに40%の改善を目指しており、畑作農家がコンプライアンス要件を満たすために酵素が不可欠となっています。国家温室効果ガス会計システムへの酵素を介した土壌炭素改善の組み込みは、規制上のインセンティブを強化し、バイオエンザイム肥料を持続可能性報告における不可欠な要素として確立しています。

合成肥料に対するコスト効率の高い収量向上

エネルギーコストの上昇により、2024年に世界の尿素価格が大幅に上昇し、化学肥料と生物学的肥料の価格差が縮小しました。研究によれば、ホスファターゼ酵素を使用しながら合成リンを25%削減しても作物収量が維持され、栄養コストが12〜15%削減されることが示されています。精密発酵技術の改善により微生物酵素の生産コストが低下し、メーカーは収益性を維持しながら新興市場で競争力のある価格を提供できるようになっています。栄養素の乏しい土壌で作業する農業者はさらなる恩恵を受けており、酵素がこれまで利用できなかった土壌中のリンと窒素を解放することで肥料の必要量が減少しています。これにより、バイオエンザイム肥料市場は有機農業セグメントから慣行農業へと拡大しており、農業協同組合が投入コストを管理するために数量ベースの契約を締結しています。

施設栽培における急速な普及

施設環境農業は、温度、pH、水分レベルの精密な調節を通じて生物学的活性を高め、酵素のパフォーマンスを最適化します。温室条件における葉面酵素施用は、露地施用と比較して栄養素吸収効率を向上させます。水耕栽培のレタス生産では、循環システムで酵素の組み合わせを使用することで栄養液の廃棄が減少し、水処理コストが低下することが示されています。液体酵素製剤とドリップ灌漑およびフォギングシステムとの適合性が実施を容易にしています。これらの複合的な利点により、施設栽培セグメントの成長はバイオエンザイム肥料市場全体を上回る速度で進んでいます。特にイチゴとパプリカなどの高付加価値作物は、外観品質に基づくプレミアム小売価格設定により、このトレンドの最前線にあります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短い貯蔵寿命とコールドチェーンへの依存 | -1.7% | 開発途上市場への影響が最も大きいグローバル | 短期(2年以内) |

| バッチ間の有効性のばらつき | -1.3% | 全セグメントにわたるグローバル | 中期(2〜4年) |

| 大規模畑作における農業者の認知度の低さ | -1.1% | 北米および南米 | 中期(2〜4年) |

| 酵素とバイオスティミュラントのラベルに関する規制の曖昧さ | -0.8% | 地域差を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短い貯蔵寿命とコールドチェーンへの依存

市販の液体酵素は通常、常温で18ヶ月後に活性の50%を失い、熱帯市場では着地製品コストを15〜20%増加させる冷蔵流通が必要となります。輸送中の温度変動は圃場でのパフォーマンスを低下させ、特に作物の反応がすぐに目に見えない場合に農業者の信頼を損ないます。エボニックのシリカキャリア技術は貯蔵寿命を540日以上に延長しますが、包装コストは価格に敏感な農業者にとって依然として高額です。企業は温度変動に耐えられる粉末およびマイクロ生物カプセル化代替品をテストしていますが、これらのソリューションは商業規模には達していません。コールドチェーンの制約は引き続き遠隔地域での需要を制限し、バイオエンザイム肥料市場の全体的な成長を抑制しています。

バッチ間の有効性のばらつき

酵素活性は発酵pH、栄養供給速度、後処理条件によって変動し、生産ロットのばらつきをもたらします。圃場でのパフォーマンスのこうした不一致は、正確な農学的推奨を提供することを困難にし、販売業者が高価格にもかかわらず確立されたブランドを好む傾向につながっています。業界団体がパフォーマンス予測のための標準化されたバイオアッセイと遺伝子マーカーを開発している一方、中小メーカーの採用率はまちまちです。安定性データに関する規制要件はコンプライアンスコストを増加させますが、基準以下のサプライヤーを排除するのに役立ちます。製品均一性の段階的な改善により、この制約が軽減され、バイオエンザイム肥料市場の持続的な成長が支援されると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

酵素タイプ別:ホスファターゼの優位性がウレアーゼの台頭に直面

ホスファターゼ製品は2024年のバイオエンザイム肥料市場シェアの35.5%を占め、これは主にアルカリ性および石灰質土壌における結合リンの解放における有効性によるものです。これらの製品は、リン固定が肥料効率を低下させる小麦、コメ、トウモロコシの栽培システムで最も高い採用率を示しています。投入コストの上昇と栄養素流出を制限する環境規制の組み合わせが、リン解放酵素に対する農業者の需要を引き続き牽引し、このセグメントでの安定した一桁台の成長を維持しています。

ウレアーゼソリューションは2030年までに6.8%のCAGRで成長すると予測されており、酵素カテゴリーの中で最も高い成長率を示しています。尿素コストの上昇と窒素利用効率への注目の高まりがこの成長を牽引しています。これらの酵素はアンモニア揮発を低減し、根圏での窒素の有効性を延長することで、穀物のタンパク質含量の改善と園芸作物の葉緑素の向上をもたらします。ウレアーゼ、硝化抑制剤、微量栄養素キレート剤を組み合わせた統合製品の開発は、包括的な栄養管理ソリューションへの市場シフトを示しています。このマルチ酵素製剤へのトレンドは、市場のダイナミクスに影響を与え、バイオエンザイム肥料市場においてプレミアム製品からの収益を増加させると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体製剤がイノベーションを牽引

液体バイオエンザイム肥料は2024年の市場をリードし、総収益の63.4%を占め、2030年まで7.6%の強いCAGRを維持すると予測されています。その優位性は、広いpH範囲にわたって有効性を維持するキャリア液体における優れた酵素安定性に起因しています。液体は灌漑施肥システムおよびUAVタンクとシームレスに混合でき、土壌中の酵素分解を低減する頻繁な低用量施用を可能にします。カプセル化技術により、酵素はポンプ輸送中の紫外線照射および機械的ストレスから保護されるようになり、地理的リーチが拡大し、高付加価値作物でのパフォーマンスが向上しています。

顆粒および粉末形態は、コールドチェーン物流が実用的でないコスト重視の遠隔地域でニッチな関連性を維持しています。液体より20〜30%低い価格設定で、大規模畑作業務に訴求しますが、不均一な溶解や風による分散などの課題が残っています。メーカーは水分接触時に膨潤して酵素を徐々に放出する粘土系キャリアを実験していますが、商業化は依然として限定的です。液体ベースのイノベーションはバイオエンザイム肥料市場の成長を推進する主要な力として台頭しており、乾燥形態はより標的を絞った役割を果たし続けています。その利点により、液体ソリューションは効率と迅速な栄養素供給が不可欠な精密農業および施設栽培システムにおいて特に影響力を持っています。

作物タイプ別:穀物のリーダーシップが特殊セグメントに挑戦される

穀物・穀類は2024年のバイオエンザイム肥料市場規模の41.3%を占め、広大な処理面積と確立された協同組合流通ネットワークによって牽引されています。大規模農場は、既存の散布機器との酵素液体製剤の適合性から恩恵を受け、大規模な設備投資なしに広域圃場施用を可能にしています。確立された農業保険プログラムの存在が温帯地域での採用リスクを低減し、安定した需要水準を確保しています。

果物・野菜セグメントは7.2%のCAGRで成長すると予測されており、残留物ゼロ製品に対してより高い価格を要求する有機およびプレミアム農産物市場によって支援されています。温室栽培のトマトおよびキュウリ生産は、制御された環境が酵素の有効性を高めることで採用率の向上を示しています。ベリー生産者はアントシアニンの発達を改善し貯蔵寿命を延長するために葉面施用を活用しています。これらの特殊作物における高いリターンにより、農業者は成長シーズン全体を通じて一貫した酵素供給のためのサブスクリプションベースの調達モデルを実施できます。特殊作物のこの成長は穀物との市場シェアの差を縮小しており、2030年までバイオエンザイム肥料市場に大きな影響を与えるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:土壌処理がリードし葉面施用が拡大

土壌処理は2024年の収益シェアの52.1%を占め、農業者が主に作業効率のために定植時または追肥作業中に生物学的製剤を組み込んでいます。土壌との長い接触期間により、ホスファターゼと鉱物複合体との相互作用が最適化され、植物の成長サイクル全体を通じてリンの解放が可能となります。ドリップ灌漑システムの採用により、根圏での精密かつ頻繁な酵素施用が可能となり、栄養素吸収効率が向上しています。

葉面散布施用は8.4%のCAGRを経験しており、キャノピーカバレッジを向上させ施用コストを削減するドローン技術および静電散布機の採用によって牽引されています。葉の気孔を通じた迅速な栄養素吸収により、数日以内に目に見える植物の反応が生じ、農業者の採用率が向上しています。種子処理施用はより小さな市場セグメントを占めますが、ポリマーコーティングが貯蔵中の酵素安定性を維持しながら発芽時の活性化を確保するため、大きな成長ポテンシャルを示しています。BioWakeなどの製品は、初期成長段階での根の発達と栄養素吸収効率の向上を示しています。施用方法のこれらの発展は、バイオエンザイム肥料市場の収益源を多様化しています。

地域分析

欧州は2024年のバイオエンザイム肥料市場シェアの32.3%を占め、国境を越えた取引を促進する包括的な政策の枠組みと標準化された規制によって支援されています。ドイツとフランスの農業セクターは様々な土壌条件にわたる酵素の有効性を示す広範なデモンストレーションプログラムを支援しており、スペインの温室産業は野菜生産における葉面施用の採用を牽引しています。持続可能な農業慣行に対する政府のインセンティブが実施コストを低減し、確立されたコールドチェーンインフラが輸送中の製品品質を確保しています。これらの要因が高い顧客維持率に貢献し、他の地域の運営ベンチマークを確立しています。

アジア太平洋地域は2025年から2030年にかけて7.9%のCAGRを達成すると予測されており、中国の肥料集約度削減政策とバイオテクノロジー投入物に対するインセンティブを提供するインドのBioE3プログラムによって牽引されています。東南アジアの小規模農家は限られたリソースを最適化しながら生産性を向上させるためにマイクロドーシング戦略を実施しており、日本の園芸企業は化学物質フリー認証を必要とするプレミアムフルーツ輸出を目標としています。オーストラリアの農業セクターは、小麦・羊農業システムの酵素試験における学術機関と農業協同組合の協力から恩恵を受けています。一部の地域では農村インフラが未発達のままですが、広く普及したモバイル技術がデジタルプラットフォームによる実施ガイドラインの共有と採用率の向上を可能にしています。

北米は、明確な規制とカーボン取引プログラムがイノベーションを促進する確立された市場を代表しています。米国の農業者は精密農業システムと適合する複合酵素製剤を採用しており、カナダの有機農業の拡大が認証製品への需要を増加させています。メキシコの温室事業は米国に野菜を供給しており、花卉産業にも対応する確立されたコールドチェーン輸送ネットワークから恩恵を受けています。南米では、ブラジルとアルゼンチンが風化土壌におけるリン動員のための酵素への関心の高まりを示していますが、農業支援サービスの違いにより実施状況は様々です。農業投入物企業が統合された融資と製品パッケージを作成しており、バイオエンザイム肥料市場の大きな成長ポテンシャルを示しています。

競合状況

バイオエンザイム肥料市場は適度に集中しており、上位5社がバイオエンザイム肥料市場シェアの50%を占めています。Novonesis A/Sは、広範な微生物菌株ライブラリーと発酵インフラを通じて重要な市場シェアを維持しており、地域の土壌条件に合わせた地域特有の製剤の開発を可能にしています。Koppert B.V.は2024年2月にHAL Investmentsから1億4,000万ユーロ(1億5,260万米ドル)の投資を受けて事業を拡大し、生産能力を増強してアジア太平洋市場での販売事業を拡大しています。American Vanguard CorporationはGreenSolutionsプラットフォームを通じて酵素製品を作物保護ポートフォリオに統合し、販売業者のロイヤルティと市場リーチを強化するクロスセリングの機会を創出しています。

酵素開発者と灌漑技術企業のパートナーシップは、同期化された供給システムを通じて圃場レベルのパフォーマンスを向上させています。中小企業はカプセル化技術のライセンス契約を通じて市場に参入し、内部製剤能力の必要性を回避しています。微生物菌株特許は重大な参入障壁を提示していますが、オープンイノベーションプログラムは塩類土壌および酸性土壌向けの酵素の共同開発を促進し、従来の肥料の効果が低い地域でのバイオエンザイム肥料市場規模の拡大に貢献しています。

グローバル企業がスケールメリットを追求する一方、地域企業は農学サービスが価格よりも優先される施設栽培や特殊作物などのニッチ市場で成功しています。市場は価格競争よりも製品の有効性と貯蔵寿命の改善を重視し、強い粗利益率を維持しています。このアプローチは、持続可能な農業への需要の増加、政府の支援、酵素供給と製剤の進歩と相まって、安定した市場成長を牽引しています。

バイオエンザイム肥料産業のリーダー企業

Novonesis A/S

Corteva Agriscience

Syngenta Group

UPL Limited

Koppert B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:American VanguardはDPH Biologicalsとのパートナーシップを通じてバイオエンザイム肥料ポートフォリオを拡大しました。この契約により、TerraTrove SP-1 ClassicとAmplAphexがGreenSolutions製品ラインに組み込まれ、土壌健全性の提供が強化され、地域市場における酵素ベースの栄養素ソリューションを通じた持続可能な農業が支援されています。

- 2025年1月:KoppertはAcadian Plant Healthとのパートナーシップを拡大することでバイオエンザイム肥料市場へのリーチを深めました。この協力は欧州、中東、アフリカを対象とし、微生物とバイオスティミュラント技術を組み合わせて、多様な農学的条件と地域の農業ニーズに合わせた持続可能な酵素駆動型作物ソリューションを提供します。

- 2024年9月:Elemental EnzymesはAgIdeaと提携し、畑作向け酵素ベース技術の圃場スクリーニングを強化しました。この協力はバイオエンザイムバイオ肥料の開発を推進し、栄養効率、ストレス耐性、専門的な肥沃度試験に重点を置いています。これらの要因は南北アメリカ全体での持続可能な農業慣行と微生物投入物の採用を促進しています。

- 2024年6月:BASF SEはバイオエネルギーバイオエンザイム事業をLallemandに売却し、Spartec技術の移転が含まれました。この買収によりLallemandの酵素能力が強化され、持続可能な農業と土壌健全性ソリューションに焦点を当てた共同研究開発、微生物の専門知識、発酵プラットフォームを通じたバイオエンザイムバイオ肥料のイノベーションが支援されています。

世界のバイオエンザイム肥料市場レポートの範囲

| プロテアーゼ系 |

| ホスファターゼ系 |

| ウレアーゼ系 |

| その他(セルラーゼ、リパーゼ等) |

| 穀物・穀類 |

| 果物・野菜 |

| 油糧種子・豆類 |

| 芝生・観賞植物 |

| 液体 |

| 顆粒・粉末 |

| 土壌処理 |

| 種子処理 |

| 葉面散布 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 酵素タイプ別 | プロテアーゼ系 | |

| ホスファターゼ系 | ||

| ウレアーゼ系 | ||

| その他(セルラーゼ、リパーゼ等) | ||

| 作物タイプ別 | 穀物・穀類 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| 芝生・観賞植物 | ||

| 形態別 | 液体 | |

| 顆粒・粉末 | ||

| 施用方法別 | 土壌処理 | |

| 種子処理 | ||

| 葉面散布 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までのバイオエンザイム肥料市場の予測規模は?

バイオエンザイム肥料市場は2030年までに22億3,000万米ドルに達すると予測されており、2025年からの7.41%のCAGRを反映しています。

商業農業において最も速く成長している酵素タイプはどれですか?

ウレアーゼ製剤は、尿素価格の上昇の中で窒素利用効率を向上させるため、6.8%のCAGRで拡大しています。

バイオエンザイム肥料はどのように農場の追加収益を生み出しますか?

認証されたカーボンクレジットプログラムは、酵素施用に関連する土壌炭素の増加に対して農業者に年間1ヘクタールあたり50〜100米ドルを支払います。

液体酵素製剤が顆粒代替品より好まれる理由は何ですか?

液体は灌漑施肥システムやドローン散布機と容易に混合でき、優れた酵素安定性を提供し、精密な少量投与をサポートします。

バイオエンザイム肥料の採用において最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域は中国とインドの政策インセンティブに牽引されて2030年まで7.9%のCAGRを示すと予測されています。

バイオエンザイム肥料のサプライヤー状況はどの程度集中していますか?

上位5社が世界収益のほぼ半分を支配しており、専門企業に十分な余地がある適度な集中度を示しています。

最終更新日: