植物由来ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

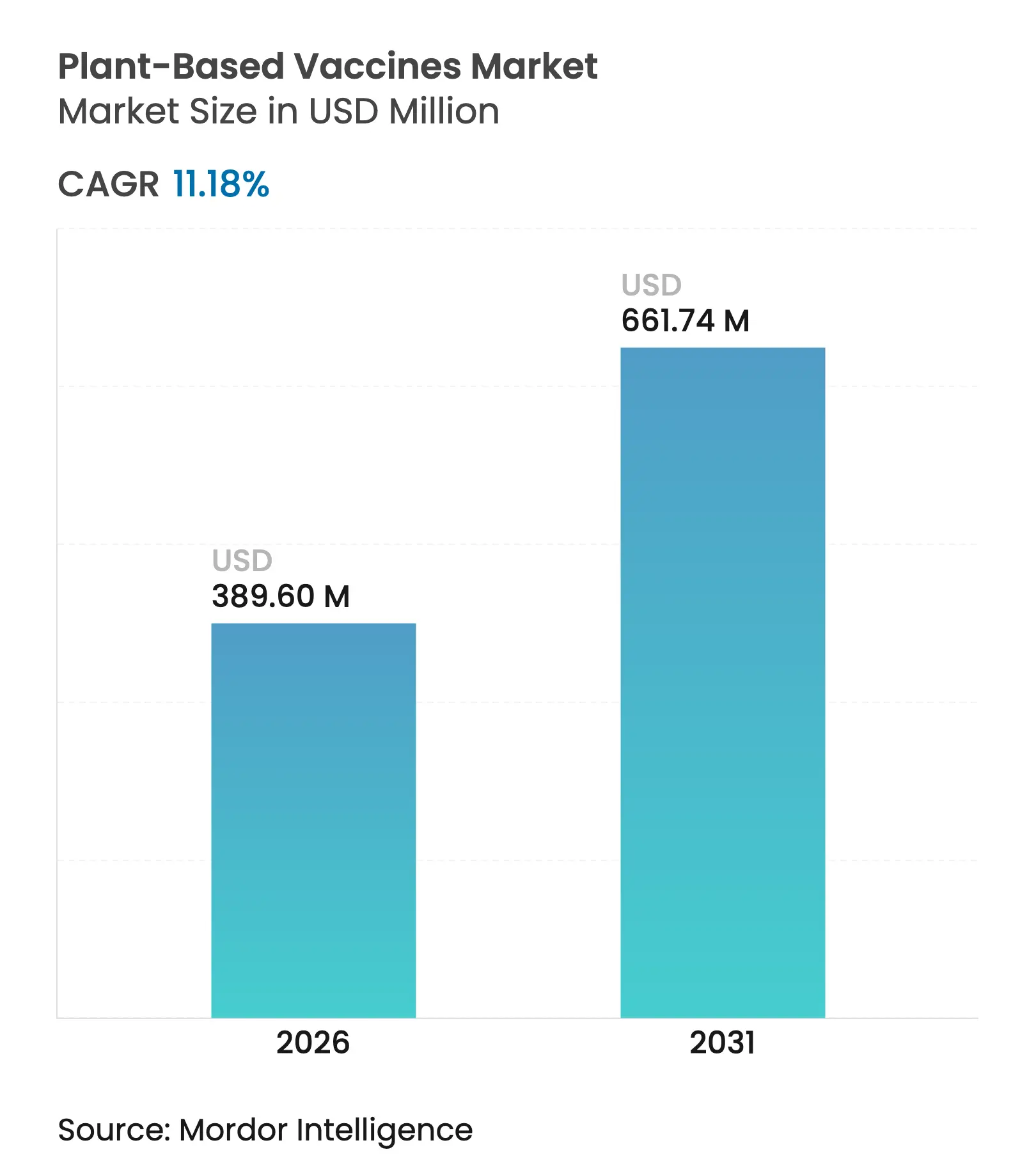

| 市場規模 (2026) | 389.6 百万米ドル |

| 市場規模 (2031) | 661.74 百万米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

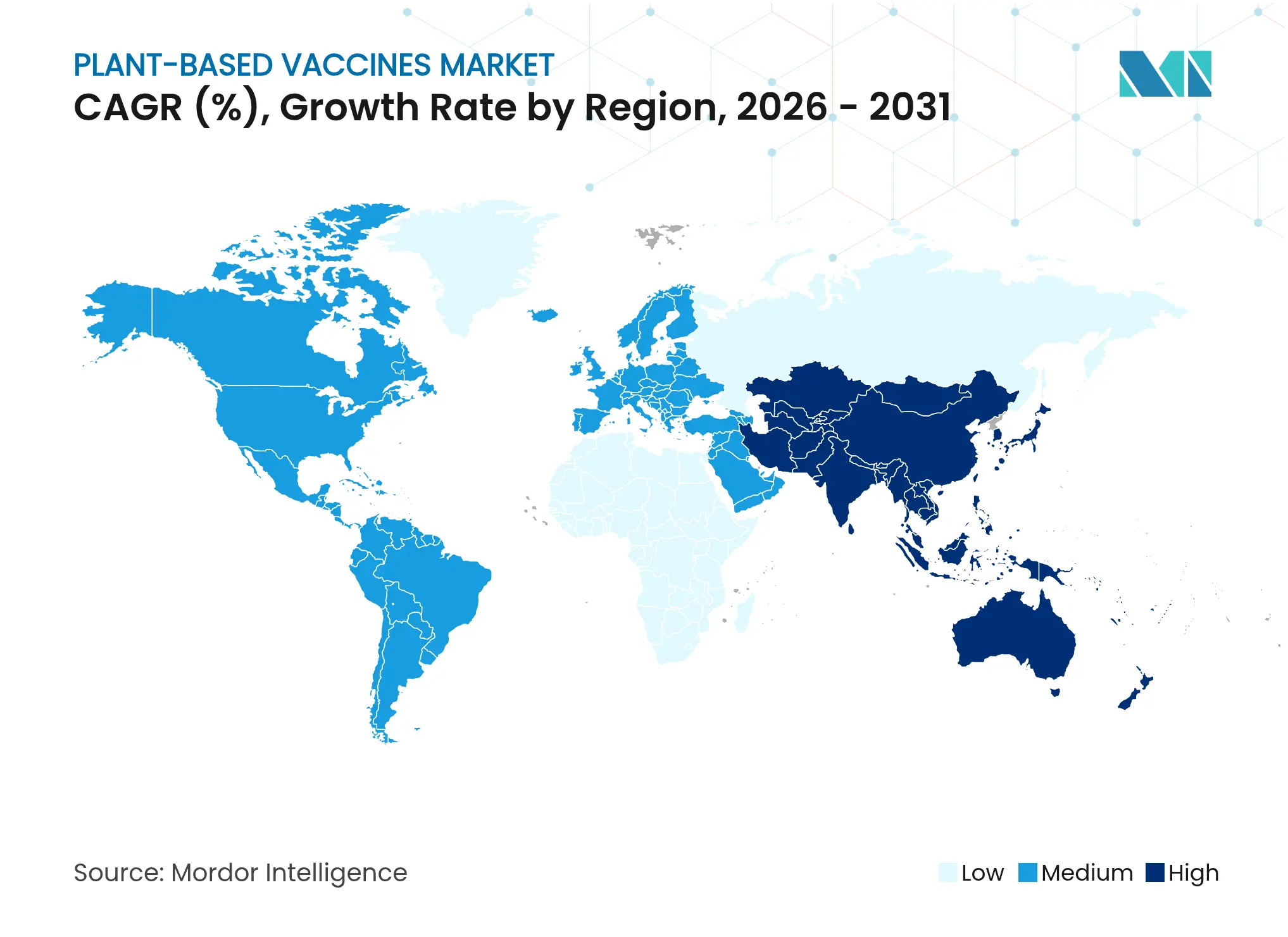

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物由来ワクチン市場分析

2026年の植物由来ワクチン市場規模は3億8,960万米ドルと推定され、2025年の3億5,044万米ドルから成長し、2031年には6億6,174万米ドルに達する見通しで、2026年〜2031年にかけて11.18%のCAGRで成長します。この急速な成長軌道は、植物由来プラットフォームがパンデミック対応戦略の礎となりつつあることを示しており、各国政府が卵ベースおよび哺乳類細胞のボトルネックを回避できる製造技術を模索しているためです。特に50億米ドルのProject NextGenプログラムおよび795億米ドルのPHEMCE複数年予算による多額の公的資金が民間投資のリスクを低減し続ける一方、既存ワクチンの特許切れが新規参入者の競争障壁を下げています [1]米国保健福祉省、「Project NextGenファクトシート」、hhs.gov。植物由来ワクチン市場はまた、抗原収量を高める次世代葉緑体発現法の恩恵も受けており、小規模な開発企業でも商業規模の生産が実現可能となっています。低・中所得国向けの食用製剤への関心の高まりと、北米・欧州・アジア太平洋の研究拠点を結ぶライセンス契約の波が、持続的な二桁成長をさらに後押ししています。

主要レポートのポイント

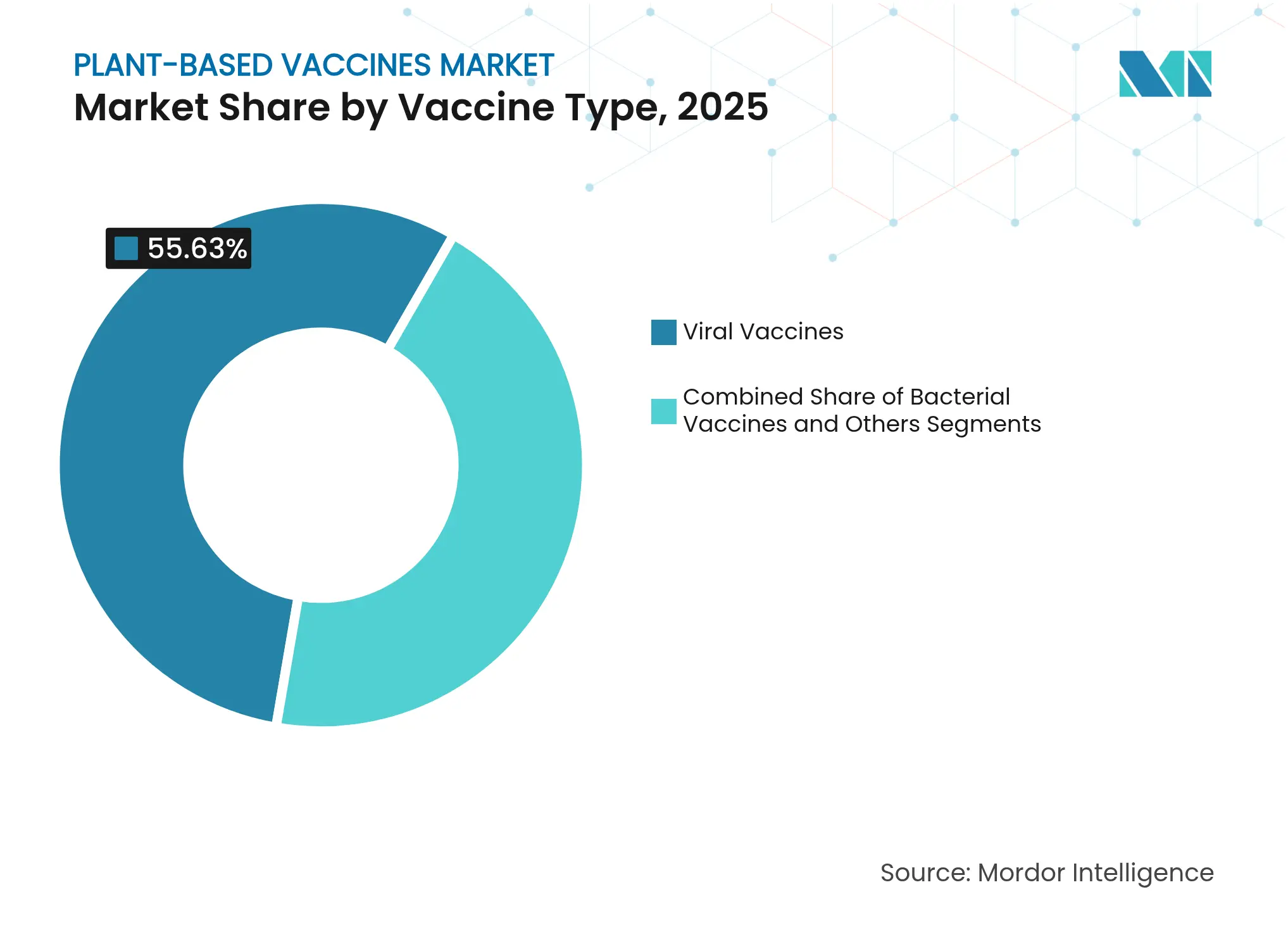

- ワクチンタイプ別では、ウイルス性ワクチンが2025年の植物由来ワクチン市場シェアの55.63%を占めてリードし、細菌性ワクチンは2031年にかけて11.83%のCAGRで拡大する見込みです。

- 植物源別では、タバコシステムが2025年の植物由来ワクチン市場規模の61.88%を占め、ジャガイモプラットフォームは2031年にかけて11.95%のCAGRを記録する見通しです。

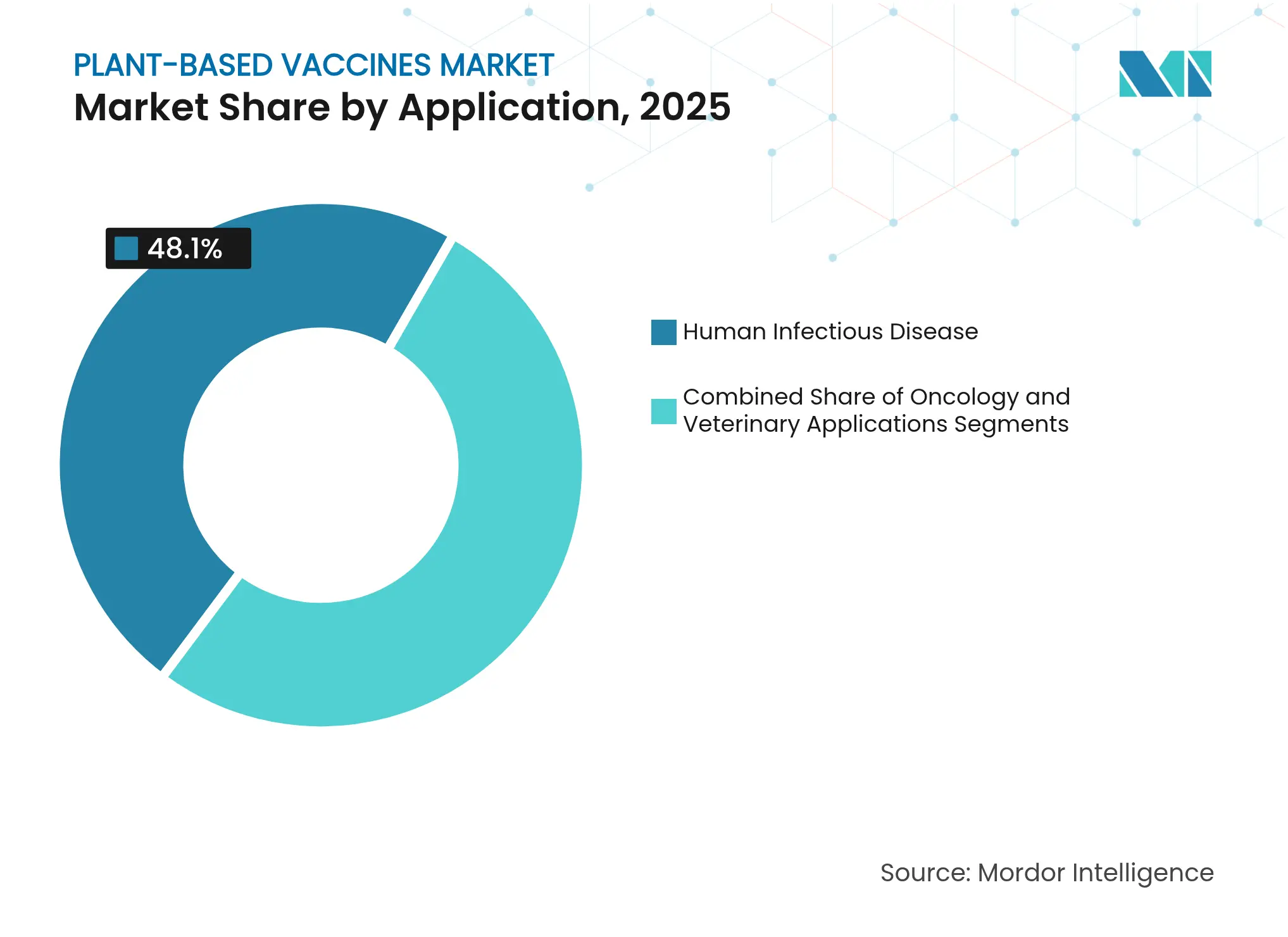

- 用途別では、ヒト感染症製品が2025年の収益の48.10%を占め、腫瘍学候補品は12.08%のCAGRで進展しています。

- 地域別では、北米が2025年の売上の44.55%を占めましたが、アジア太平洋が12.11%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の植物由来ワクチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック迅速対応プラットフォームへの需要拡大 | +2.8% | 世界全体;北米・EUでの早期採用 | 中期(2〜4年) |

| 卵・細胞培養に対するコスト効率の高いスケーラブルなバイオリアクター | +2.1% | 世界全体;アジア太平洋の生産拠点で顕著 | 長期(4年以上) |

| 既存ワクチンの特許切れ | +1.7% | 北米・EU | 短期(2年以内) |

| 新興感染症への備えに向けた政府資金 | +2.3% | 北米・EU(アジア太平洋への波及あり) | 中期(2〜4年) |

| 次世代葉緑体発現による抗原収量の向上 | +1.9% | 世界の研究開発センター;北米での商業展開 | 長期(4年以上) |

| 低・中所得国の免疫化に向けた食用ワクチンの概念 | +1.2% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック迅速対応プラットフォームへの需要拡大

植物由来システムは、発見から充填までのタイムラインを数ヶ月からわずか数週間に短縮します。これは、従来のインフルエンザおよびCOVID-19ワクチンが初期の世界的需要を満たすのに苦労した際に決定的な能力として証明されました。CEPIはALiCE無細胞技術に資金を提供しており、20日以内に臨床用ワクチンロットを生成できます。これは卵ベースのプロセスと比較して90%の時間節約です [2]CEPI、「ワクチン製造の変革」、cepi.net。各国政府もこれに注目しており、米国保健福祉省は新たなウイルス株に迅速に対応できる先進的なパンデミックインフルエンザプラットフォームに5億9,000万米ドルを充当しています。農業バイオテクノロジーグループも、常温で安定したレタス葉緑体内の食用mRNA候補品を開発しており、コールドチェーンへの依存を排除し、地域レベルでの生産を可能にしています [3]カーソン・キャンベル、「レタス葉緑体内の食用mRNAワクチン」、Nature Reviews Bioengineering、nature.com。このようなイノベーションは、先進国を超えた対象市場を拡大し、検証済みの化学・製造・管理パッケージを実証できる企業にファーストムーバーの優位性をもたらします。

卵・細胞培養に対するコスト効率の高いスケーラブルなバイオリアクター

タバコ、レタス、ジャガイモの植物は、ステンレス製発酵槽に代わる生きたバイオリアクターとして機能し、露地栽培または垂直農場での栽培を可能にします。学術的なモデリングでは、主に植物が高価な封じ込め設備や無病原体卵を必要としないため、哺乳類細胞プラットフォームと比較して1回分あたりのコストが最大90%削減されることが示されています。1エーカーのNicotiana benthamianaは、8週間以内に米国の年間炭疽ワクチン必要量全体を生産できることが示されており、この技術の土地利用効率の高さを際立たせています。ジョン・イネス・センターはまた、タバコ内で重要なアジュバントであるQS-21を合成し、絶滅危惧種の南米の木に関連する供給制約を排除し、原材料のリードタイムを12ヶ月短縮しました。これらのコスト削減は、資本予算が依然として逼迫しているにもかかわらず、パンデミック備蓄への需要が二桁の速度で拡大しているアジア太平洋において極めて重要です。

新興感染症への備えに向けた政府資金

米国、欧州連合、およびG20経済圏の増加するリストが次世代ワクチンインフラを支援しています。Project NextGen単独で50億米ドルを最新プラットフォームに投入しており、植物由来ワクチン市場の開発企業はマイルストーンベースのトランシェを受け取る資格があります。並行して、米国立アレルギー・感染症研究所は抗菌薬耐性病原体に関する助成金公募を優先しており、この分野では植物由来タンパク質発現が低コストの抗原多様性を提供します。欧州委員会の2025年バイオテクノロジー戦略は、植物分子農業に焦点を当てた官民コンソーシアムをさらに奨励し、適格プログラムへの規制上の迅速審査を約束しています。CEPIとBioNTechのルワンダにおける1億4,500万米ドルのmRNAハブなどの国境を越えた取り組みは、植物ベースのシステムも受け入れる地域製造拠点を確立するためにブレンドファイナンスがどのように機能するかを示しています。

次世代葉緑体発現による抗原収量の向上

研究者たちは、ロイコプラスト輸送ペプチドを最適化することで葉緑体内の組換えタンパク質産出量を10倍に引き上げ、以前は植物発現能力を超えていた多価製剤を解放しました。ホウレンソウとクロレラ微細藻類は現在、Nicotiana プラットフォームに匹敵する形質転換効率を示しており、複雑なウイルス糖タンパク質のグリコシル化パターンを調整するための新たな自由度を提供しています。セントラルフロリダ大学の試験では、葉緑体由来の炭疽ワクチンが動物モデルで完全な防御を提供しながら、国家備蓄サイクルあたり1エーカー未満の農地しか占有しないことが確認されました。このような生産性の向上はスケールアップリスクを低減し、中所得国において小規模な分散型施設を実現可能にします。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物分子農業に対する曖昧な規制経路 | -1.8% | 世界全体;EUで最も複雑 | 中期(2〜4年) |

| 大規模一過性発現に対する限られたcGMP能力 | -2.1% | 世界の製造拠点;アジア太平洋で深刻 | 短期(2年以内) |

| Medicagoの事業停止後の投資家の慎重姿勢 | -1.4% | 北米・EU | 短期(2年以内) |

| タバコ由来ワクチンに対するアレルゲンプロファイリングの懸念 | -0.9% | 厳格なアレルゲン規制を持つ法域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物分子農業に対する曖昧な規制経路

開発企業は、遺伝子組換えワクチン植物を圃場栽培する際に、米国食品医薬品局の生物製剤評価研究センター、米国農務省のAPHIS部門、および環境保護庁からの重複する義務を満たさなければならず、この行政上の迷路はIND前のタイムラインを24ヶ月延長する可能性があります。欧州では、2025年の新ゲノム技術フレームワークが二段階承認プロセスを確立しており、市場アクセスが断片化するリスクがあり、企業はカテゴリー1およびカテゴリー2植物に対して並行したコンプライアンス戦略を実施することを余儀なくされています。これらの不確実性は資本コストを引き上げ、特にベンチャー資金調達サイクルに依存する中小規模企業にとって深刻です。

大規模一過性発現に対する限られたcGMP能力

世界のバイオ製造能力は2024年に1,740万リットルに過ぎず、そのフットプリントの2%未満が植物一過性発現ワークフロー向けに構成されています。新たに完全認定された2,000リットルの植物ベース施設の建設には1億米ドルを超える費用がかかる可能性があり、この数字が初参入者を躊躇させています。地理的な不均衡が問題を悪化させています。アジア太平洋の需要は最も速く成長していますが、cGMP植物ベース設備のほとんどは米国と西欧に集中しており、費用のかかる大陸間技術移転を強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:ウイルスの優位性、細菌の勢い

ウイルス性ワクチンは2025年の収益の55.63%を占め、植物由来ワクチン市場の礎としての地位を確認しました。このセグメントのリーダーシップは、新たなゲノム配列から数日以内に更新できるウイルス様粒子設計の成功に基づいており、Medicagoの旧COVID-19プログラムが2024年の閉鎖前に示した通りです。その結果、ウイルス候補品は引き続き国家備蓄義務に関連した調達契約を獲得しています。対照的に、細菌性ワクチンは現在の植物由来ワクチン市場規模の中で最も小さなシェアを占めていますが、抗菌薬耐性に対抗するための世界的な圧力により、11.83%のCAGRで最も速い拡大を記録しています。開発企業は植物プラットフォームを活用して、1回の投与で複数の保存された細菌抗原を提示しており、これはWHOの2030年AMRロードマップと一致する特徴です。細菌パイプラインへの追加ペースの加速は、植物由来ワクチン市場がパンデミック対応のニッチを超えて、今十年の終わりまでに定期的な免疫スケジュールへと拡大できることを示しています。

パイプラインの深さはこの乖離を裏付けています。2025年の活性INDの40%以上がH5N1やラッサ熱などのウイルス病原体を標的としているのに対し、細菌プロジェクトは20件未満ですが、NIAIDの2026年包括的資金調達公募の下で加速審査を享受しています。多くの細菌性疾患には商業的インセンティブが欠如しているため、スポンサーは事前購入契約とBARDA契約がリターンを支えることを期待しています。最終的な効果として、ウイルス製品の植物由来ワクチン市場シェアは2030年まで絶対的多数を維持するはずですが、細菌資産が後期試験に到達するにつれて緩やかに希薄化するでしょう。戦略的差別化は、植物が組換えタンパク質やコンジュゲートワクチンの代替品と比較して有利なままである交差防御有効性データとコスト・オブ・グッズ指標にかかっています。

植物源別:タバコがリードを維持しながらジャガイモが急成長

タバコシステムは2025年の収益の61.88%を提供し、30年にわたる分子農業のノウハウとNicotiana苗木の成熟したサプライチェーンの恩恵を受けています。このプラットフォームは一過性発現に優れており、開発企業がラボから約8週間で300万回分の臨床用量にスケールアップすることを可能にします。これは現在他のいかなる植物種も匹敵できないスループットです。この速度がタバコの支配的な植物由来ワクチン市場シェアを支えていますが、規制当局はアルカロイドの持ち越しとアレルゲンシグネチャーへの精査を強化しており、一部の企業が代替作物でヘッジするよう促しています。ジャガイモ由来プラットフォームは、現在の植物由来ワクチン市場規模のほんの一部に過ぎませんが、11.95%のCAGRで拡大しています。ジャガイモは世界中で栽培されている食用主食作物であり、明確なアレルゲンプロファイリングの先例があるため、消費者リスクの認識を低減します。この作物を活用する企業はまた、デンプン抽出用にすでに最適化された加工インフラの恩恵を受けており、最小限の追加設備投資でタンパク質回収に転用できます。

ホウレンソウとレタスがタバコと競合する形質転換収量を示し、クロレラ微細藻類が圃場作物規制を回避する完全密閉型フォトバイオリアクター生産で注目を集める中、多様化が続いています。早期採用者はこれらの「その他の植物」を、遺伝子操作されたタバコ栽培に対する潜在的な規制制限に対するヘッジとして位置付けています。アレルゲンへの懸念がさらに厳しくなれば、ジャガイモが優先的なフロントラインプラットフォームになる可能性がありますが、ほとんどのアナリストは、根付いた専門知識と検証済みのマスターシードバンクにより、タバコが少なくとも2028年まで植物由来ワクチン市場の主力であり続けると予想しています。

用途別:今日の感染症、明日の腫瘍学

ヒト感染症の適応症は2025年の収益の48.10%を占め、COVID-19後の資金調達と国家インフルエンザ備蓄の義務的更新を反映しています。このセグメントは、年次株マッチングを不要にできる汎用コロナウイルスまたは汎インフルエンザ候補品に対する政府の要請からさらなる勢いを得ており、これは高スループットの抗原バリアントスクリーニングを可能にする植物プラットフォームに適した課題です。腫瘍学プログラムは、今日の植物由来ワクチン市場規模のより小さなシェアを占めていますが、mRNAエンコードネオ抗原戦略が植物内で生産される腫瘍特異的ウイルス様粒子に移行するにつれて、12.08%のCAGRを記録しています。初期段階の試験では、黒色腫および膵臓がんコホートにおける持続的な細胞傷害性T細胞応答が報告されており、植物由来アプローチが個別化細胞療法のわずかなコストで競合できる可能性を示す結果です。

動物用途は安定したニッチとして残り、豚または牛の細胞株投入に関連する宗教的または文化的異議を回避する植物の能力を重視するスポンサーを引き付けています。欧州医薬品庁の2024年プラスミドDNAワクチンに関するガイドラインは動物衛生規制経路を明確にし、PlantForm Corporationの南北アメリカ全域での古典的豚コレラワクチンのライセンス契約は、動物用ラインがヒト用よりも速く商業化できることを示しています。予測期間中、植物由来ワクチン市場における腫瘍学のシェアは上昇すると予測されていますが、定期的なパンデミック備蓄の急増により、感染症の収益は依然として40%を超えるはずです。

地域分析

北米は2025年の世界収益の44.55%を維持し、NIHの深い助成金配分、cGMP設備の密なネットワーク、および有利なベンチャーキャピタルエコシステムに支えられています。しかし、開発企業がすべてのプラットフォームにわたるプラセボ対照試験に関する新たなFDA義務を消化するにつれて、成長は高一桁台に鈍化しており、この政策は重要な研究タイムラインを延長し、予算予測を引き上げます。この地域はまた、Medicago後の投資家の懐疑主義にも直面していますが、ブリティッシュ・アメリカン・タバコのKBioとKentucky BioProcessingは引き続きNicotiana ベースのCOVID-19ブースターをフェーズIIに進め、商業ローンチ計画を準備しています。植物由来ワクチン市場は、次世代バイオ脅威対抗手段に対する超党派の議会支持から恩恵を受け続けており、安定した調達需要を確保しています。

アジア太平洋は最も速く成長するクラスターであり、中国、インド、韓国が独自のバイオ製造能力を拡大するにつれて、2031年にかけて12.11%のCAGRを記録しています。インドの血清研究所がCEPIと低コストワクチン生産のための植物システム採用に関する覚書を締結したことは、地域のチャンピオンが価格優位性と大規模な国内市場を組み合わせる方法を示しています。中国はすでに植物関連がんワクチン試験の89の登録を有しており、米国に次いで2位であり、地域の研究開発ハブが急速に成熟していることを示しています。日本とオーストラリアの政府も分子農業投資に対する税額控除を提供しており、多国籍企業が北米からバルク原薬を輸出するのではなく、衛星施設を設立することを誘致しています。

欧州は相当な対象市場規模を提供していますが、遺伝子組換え植物を2つのカテゴリーに分類する2025年の新ゲノム技術規制により複雑化しています。欧州委員会のバイオテク戦略がイノベーションを促進する政治的意志を示している一方で、各国の実施の相違が段階的な承認タイムラインを課す可能性があり、複数の所管当局への並行した規制申請の予算を組む必要があります。三菱田辺製薬のタバコベースのインフルエンザ候補品がEUフェーズIIIを進んでいることは、商業的成功が可能であることを示していますが、企業は複数の所管当局への並行した規制申請の予算を組まなければなりません。ラテンアメリカおよび中東・アフリカは新興市場として残っていますが、PlantFormとPOSCOのブラジルでの動物用取引やCEPIのルワンダmRNAプロジェクトなどのライセンス契約は、これらの地域がmRNAハブと並行して植物ラインを統合し、先進プラットフォームに直接移行できる可能性を示唆しています。

競合環境

競争の場は、Medicagoの2024年の事業停止が早期参入者の優位性を他のプレーヤーに譲渡した後、適度に集中しています。ブリティッシュ・アメリカン・タバコのKBioは現在、最大の専用Nicotiana能力を運営しており、パンデミック急増時に週300万回分を出力できます。PlantForm Corporationはカナダの大学とのコスト共有モデルを活用して、エボラ、狂犬病、動物疾患にまたがる複数適応症パイプラインを運営し、単一資産リスクを低減しています。Kentucky BioProcessingはフェーズIIのCOVID-19およびRSV候補品を進め、長年のタバコ農学の専門知識と確立されたシードストックライブラリーを活用して迅速なスケールアップを図っています。米国特許審判部によるModernaの主要特許の無効化も知的財産障壁を低下させ、小規模参入者が即時訴訟の恐れなしに植物上mRNA送達を探索できるようにしています。

プラットフォームの差別化が激化しています。いくつかのスタートアップは、地域の充填・仕上げサイト向けに24時間以内にワクチン抗原を生成する無細胞発現キットに焦点を当てており、コスト曲線が下がり続ければ従来の一過性浸潤を置き換える可能性のあるモデルです。他のベンチャーは食用製剤を初の人体試験に進め、経口投与が小児および低・中所得国セグメントを開拓するという賭けをしています。

プレーヤーが製造の冗長性を求めるにつれて、戦略的パートナーシップが取引フローを支配しています。例えば、CEPIのALiCEプログラムはドイツの受託製造業者と北米の製剤ラボを結び付け、20日間のエンドツーエンドタイムラインを保証しています。政府の備蓄契約は価格よりも即応性を重視するため、検証済みの迅速対応サプライチェーンを持つ企業がプレミアムマージンを獲得する立場にあります。主要プログラムが完全ライセンスを取得すれば統合は十分に考えられますが、近期的には植物由来ワクチン市場は多様なプラットフォームスペシャリストの陣容を維持する可能性が高いです。

植物由来ワクチン産業のリーダー

Creative Biolabs

iBio

Baiya Phytopharm

Aramis Biotechnologies Inc.

PlantForm Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Aramis BiotechnologiesとCPPBは、Aramisの季節性インフルエンザワクチン候補品の臨床材料を製剤化・製造するための戦略的合意を締結しました。

- 2024年12月:Aramis Biotechnologiesは、同社従業員とケベックの起業家が主導するシリーズAラウンドで3,000万カナダドルを調達しました。

- 2024年2月:LenioBioは、20〜40日以内に迅速なワクチンタンパク質生産のための無細胞植物抽出技術をテストするためにCEPIから最大200万米ドルを受け取りました。

世界の植物由来ワクチン市場レポートの範囲

植物由来ワクチンとは、免疫応答を刺激する成分である特定の抗原を発現する遺伝子組換え植物または植物細胞を使用して製造されるワクチンの一種です。植物由来ワクチンは、従来のワクチン製造方法と比較して、低い製造コスト、スケーラビリティ、および汚染リスクの低減などの利点を提供します。この範囲には、ヒト用および動物用の植物由来ワクチンが含まれます。

植物由来ワクチン市場は、タイプ、展開モデル、エンドユーザー、地域によって区分されています。タイプ別では、市場は細菌性ワクチン、ウイルス性ワクチン、その他(寄生虫ワクチンおよび免疫避妊ワクチンなど)に区分されています。植物源別では、市場はタバコ、ジャガイモ、その他(トウモロコシ、レタスなど)に区分されています。用途別では、市場は感染性病原体、抗がん、その他(自己免疫疾患、アレルギーなど)に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 細菌性ワクチン |

| ウイルス性ワクチン |

| その他 |

| タバコ |

| ジャガイモ |

| その他 |

| ヒト感染症 |

| 腫瘍学 |

| 動物用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 |

| ワクチンタイプ別 | 細菌性ワクチン | |

| ウイルス性ワクチン | ||

| その他 | ||

| 植物源別 | タバコ | |

| ジャガイモ | ||

| その他 | ||

| 用途別 | ヒト感染症 | |

| 腫瘍学 | ||

| 動物用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

植物由来ワクチン市場の現在の価値はいくらですか?

植物由来ワクチン市場は2026年に3億8,960万米ドルに達し、11.18%のCAGRで成長して2031年までに6億6,174万米ドルに達すると予測されています。

最大の植物由来ワクチン市場シェアを持つセグメントはどれですか?

ウイルス性ワクチンが2025年の収益の55.63%でリードし、細菌性、腫瘍学、動物用セグメントを上回っています。

なぜ植物プラットフォームは卵ベースの生産より速いと考えられているのですか?

植物は数週間以内に組換え抗原を発現できます。例えば、CEPIが資金提供するALiCE技術は、卵の6ヶ月に対して20日以内に臨床ロットを生産できます。

植物由来ワクチンで最も速く拡大している地域はどこですか?

アジア太平洋がバイオ製造投資の増加により、2031年にかけて12.11%のCAGRで最も高い成長を記録しています。

植物由来ワクチンに影響する規制上のハードルは何ですか?

開発企業は、FDA、USDA、EPA、およびEUの新ゲノム技術規則によって設定された複雑で時に重複するフレームワークを乗り越えなければならず、開発タイムラインに最大2年が追加される可能性があります。

競合環境はどの程度集中していますか?

上位5社が合計収益の約35%を占めており、適度な断片化を示していますが、後期資産が成熟するにつれて統合の余地があります。

最終更新日: