アジア太平洋地域のがんワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2026) | 2.42 十億米ドル |

| 市場規模 (2031) | 4.08 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のがんワクチン市場分析

アジア太平洋地域のがんワクチン市場規模は、2025年の21億8,000万米ドルから2026年には24億2,000万米ドルへと成長し、2026年~2031年のCAGR 11.02%で2031年までに40億8,000万米ドルに達すると予測されています。持続的な成長は、同地域における増大するがん負担、政策に裏付けられたHPVワクチン接種の展開、および個別化mRNA・ネオアンチゲンプラットフォームにおける急速な技術革新に支えられています。各国政府は子宮頸がん予防を優先課題とし、投資家は新たな治療ワクチンの臨床開発期間を短縮するバイオテクノロジークラスターに資本を投入しています。中国、インド、韓国の医薬品受託開発製造機関(CDMO)は、ウイルスベクターおよびmRNA製造の生産能力を拡大し、サプライチェーンリスクを低減するとともに単位コストを引き下げています。免疫チェックポイント阻害剤、CAR-T療法、および新たな併用療法との競合が治療ワクチンの普及速度を抑制しているものの、経済分析では多くの腫瘍種においてワクチン接種が治療よりも費用対効果に優れるとされています。これらの要因が相まって、アジア太平洋地域のがんワクチン市場の二桁台の年間成長を支えています。

主要レポートのポイント

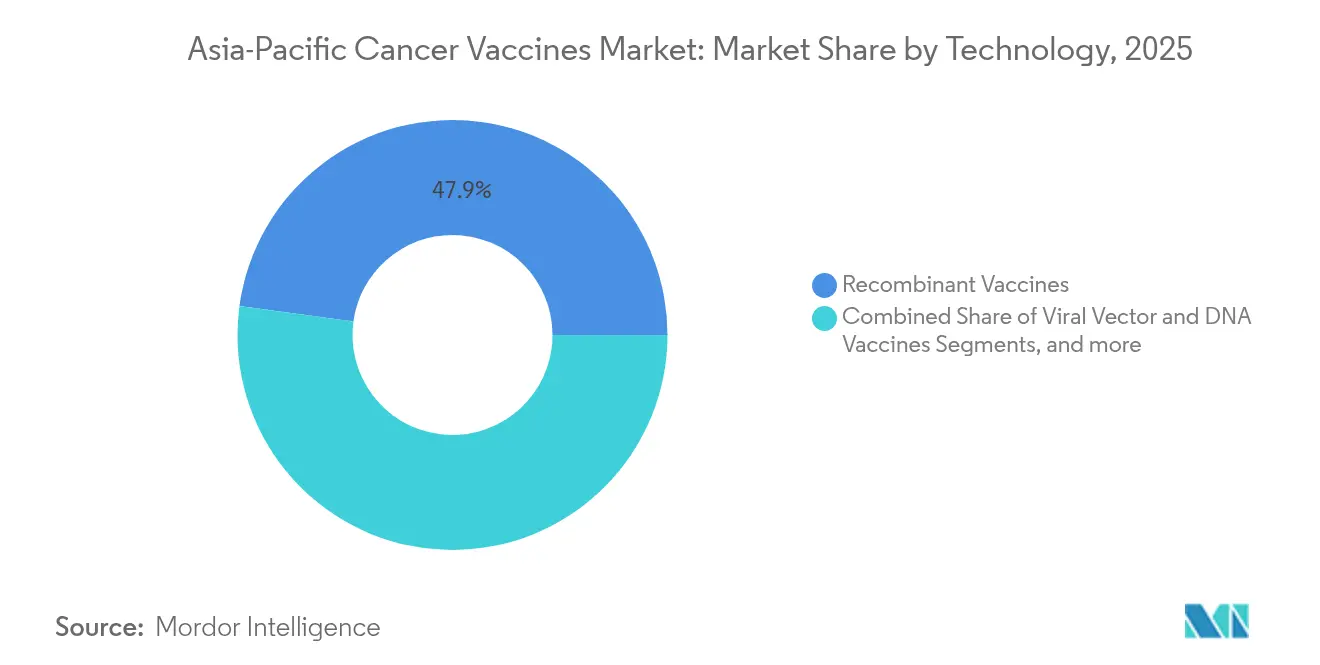

- 技術別では、組換えワクチンが2025年に47.85%の収益シェアでトップを占め、mRNA・ネオアンチゲンプラットフォームは2031年までにCAGR 11.92%で成長すると予測されています。

- 治療方法別では、予防製品が2025年のアジア太平洋地域のがんワクチン市場シェアの90.75%を占め、治療製剤は2031年までにCAGR 12.05%で拡大すると予測されています。

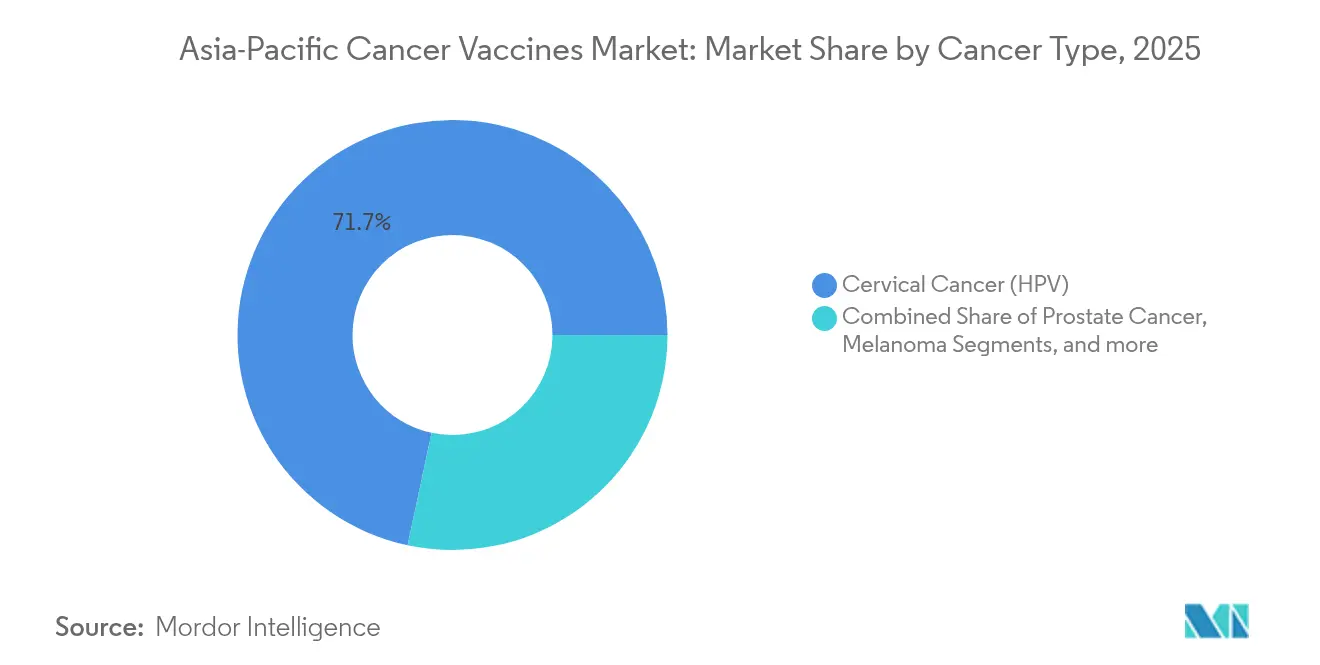

- がん種別では、子宮頸がんに特化したHPVワクチンが2025年の収益の71.65%を占め、メラノーマワクチンは最も成長の速いセグメントとして2031年までにCAGR 12.11%で拡大しています。

- 投与経路別では、筋肉内投与セグメントが2025年の売上の65.60%を占め、静脈内投与は2031年までにCAGR 12.20%で拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋地域のがんワクチン市場規模の29.10%を占め、インドは2026年から2031年にかけて地域最高のCAGR 12.24%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のがんワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体でのがん負担の増大 | +2.8% | 中国、インド、地域の主要都市圏 | 長期(4年以上) |

| HPVワクチン接種の全国展開 | +2.1% | 中国、日本、インド、オーストラリア | 中期(2~4年) |

| 個別化ネオアンチゲンワクチンプラットフォームへの移行 | +1.9% | 中国、日本、シンガポール | 中期(2~4年) |

| mRNA・ウイルスベクターワクチン向け地域CDMOキャパシティの急速な拡大 | +1.6% | 中国、インド、韓国 | 短期(2年以内) |

| 国内製造HPVワクチンに対する政府の価格支援 | +1.4% | 中国、インド、インドネシア | 中期(2~4年) |

| バイオテクノロジークラスターへのオンコロジー特化型ベンチャー投資の急増 | +1.2% | シンガポール、中国、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体でのがん負担の増大が市場拡大を牽引

アジア太平洋地域は現在、世界のがん症例の60%を担っており、この数字は都市化、食生活の変化、および急速な人口高齢化によって押し上げられています。中国では年間457万件の新規診断が報告されており、インドでは複数の州において子宮頸がんの罹患率が女性10万人当たり23件を超えています。上咽頭がん、肝細胞がん、胃がんといった地域特有の悪性腫瘍は、独自の予防ニーズを生み出しています。経済モデリングによれば、ベトナム、タイ、インドネシアにおいてワクチン接種により子宮頸がんの罹患率を20~76%削減できるとされており、予防接種は治療よりも費用対効果に優れています。こうした動向が、予防および治療の両がんワクチンに対する長期的な需要を支えています。

HPVワクチン接種の全国展開が市場浸透を加速

中国の「健康中国2030」アジェンダは、9~14歳の女児の接種率がわずか2.24%にとどまっているにもかかわらず、HPVワクチン接種を女性の健康政策の中心に位置付けています[1]Huijiao Yan、「中国における子宮頸がん予防:現状と今後の展望」、Cancer Biology and Medicine、cancerbiomed.org。日本はHPVの積極的勧奨を10年以上にわたって停止していた方針を転換し、オーストラリアはすでに90%超の接種率を達成しており、インドネシアのキャンペーンではHPV関連疾患が54~82%減少しています。モンゴル、インドネシア、タイにおける増分費用対効果比は1QALY当たり166米ドルから450米ドルの範囲にあり、財務省が大規模調達に自信を持って資金を投入できる根拠となっています。予測可能な需要量により、サプライヤーは長期契約を交渉し、地域の生産量を拡大することが可能となっています。

個別化ネオアンチゲンワクチンプラットフォームへの移行

中国のイノベーターたちは、広域スペクトルから患者特異的ワクチンへの移行を推進しています。Likang Life SciencesのLK-101およびEverest MedicinesのEVM16は、AIアルゴリズムを活用して腫瘍特異的エピトープを選択し、mRNA構造体にコードしています[2]Everest Medicines、「Everest Medicines、EVM16(初の社内開発個別化mRNAがんワクチン)の最初の患者への投与を発表」、everestmedicines.com。6回投与レジメンの予測コストは10万人民元(13,800米ドル)を下回り、同等の欧米療法を99%下回る価格でありながら奏効率を損なうことはありません。個別化はまた、アジア人集団の最大60%に見られるHLA-A 11:01の有病率とも整合しており、強固な免疫原性を支持しています[3]Xinjing Wang、「KRAS G12V mRNAワクチンとペムブロリズマブの併用療法:進行固形腫瘍患者における臨床的有用性」、Cell Research、nature.com。設計から製造までの迅速なサイクルにより、開発タイムラインが数ヶ月から数週間に短縮され、精密腫瘍学におけるアジア太平洋地域のリーダーシップが強化されています。

mRNA・ウイルスベクターワクチン向け地域CDMOキャパシティの急速な拡大

Takara BioとThermo Fisherの新施設は、DynaDriveシングルユース型バイオリアクターを活用し、GMP基準のもとでウイルスベクターの臨床・商業規模の製造を実施しています。中国における生物製剤の総生産能力は2025年に470万Lに達し、インドはワクチンプラットフォーム全体で94万1,000Lを供給しています。StemiRNA Therapeuticsは現在、年間1億回分の製造能力を持つラインを運営しており、約2億米ドルの株式調達によって資金が賄われています。シンガポールと韓国はフルスタックのmRNAエコシステムに投資し、輸入依存度を低下させるとともに、超低温チェーン製品の代替サプライルートを構築しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫チェックポイント阻害剤およびCAR-T療法との競合 | -1.8% | 日本、オーストラリア、中国の主要都市 | 中期(2~4年) |

| 東南アジアにおける成人ワクチン接種の受容度の低さ | -1.5% | インドネシア、タイ、フィリピン、ベトナム | 長期(4年以上) |

| 超低温チェーンmRNAワクチンのサプライチェーンの脆弱性 | -1.2% | インフラが限られた地域 | 短期(2年以内) |

| 安全性シグナル事案後の規制当局による審査の強化 | -0.9% | 日本、韓国、シンガポール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

免疫チェックポイント阻害剤およびCAR-T療法との競合

PD-1/PD-L1阻害剤は2025年までに中国で40億米ドルの市場を形成する可能性があり、国内企業は肺がんや肝臓がんを超えてより広範な固形腫瘍パイプラインへと展開しています。クローディン18.2 CAR-Tプロトコルは、消化器系腫瘍の早期フェーズ試験において38.8%の客観的奏効率および91.8%の疾患制御率を報告しています。有害事象の96.1%が軽度または中等度に分類される許容可能な安全性プロファイルが臨床医の信頼を高め、患者をワクチンベースの治療から遠ざける可能性があります。エフチ(efti)とペムブロリズマブの併用などの組み合わせレジメンは、単剤療法の26.7%に対して32.8%の奏効率を示しており、免疫腫瘍学の領域をさらに競争激化させています。

東南アジア複数国における成人ワクチン接種の受容度の低さ

文化的保守主義、宗教的信念、および誤情報が成人のワクチン接種意向を低下させています。調査によれば、HPVワクチンが無料の場合は高い接種率が見られるものの、自己負担が導入されると意欲が低下します。コミュニティ主導のコミュニケーション、家庭訪問型アウトリーチ、および信仰に基づく啓発活動が接種完了率を改善してきましたが、高齢コホートにおけるためらいは依然として続いています。ASEAN諸国はさらなる課題に直面しており、2050年までに65歳以上の人口が13億人に達すると予測される高齢化社会への対応が求められています。公衆衛生キャンペーンを的確に実施しなければ、費用対効果が明確であるにもかかわらず、成人の接種率の低さが治療ワクチンの展開を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:mRNAプラットフォームが組換えワクチンの優位性に挑戦

組換え製品は2025年の収益の47.85%を占め、実証された安全性記録と確立されたGMPラインによってアジア太平洋地域のがんワクチン市場を支えています。mRNA・ネオアンチゲンクラスはCAGR 11.92%で成長する見込みであり、費用効率の高い中国企業が個別化候補品を急速に商業化するにつれて競争構図を塗り替えています。ウイルスベクターおよびDNAモダリティは安定した中一桁台の成長軌道を描き、従来型構造体と次世代療法の橋渡し役を担っています。全細胞ワクチンおよび樹状細胞ワクチンはニッチな位置付けにとどまりますが、多抗原応答を必要とする進行固形腫瘍において臨床的な意義を保持しています。

mRNAの急成長は、AIを活用した標的探索と柔軟な製造サイクルによって支えられており、配列決定から臨床試験開始までのタイムラインを圧縮しています。Likang Life SciencesのLK-101およびStemiRNAの脂質ポリプレックスシステムはコスト工学上の優位性を示しており、欧米の現行価格の100分の1で6回投与レジメンを実現しています。地域CDMOの整備拡大により、大陸間輸送や通関遅延が解消され、さらにコスト差が広がっています。その結果、mRNAラインは今後の承認において相当のシェアを吸収すると予測されており、特にメラノーマや肺腺がんなど変異負荷の高いがん種においてその傾向が顕著です。

治療方法別:予防ワクチンの優位性が続く中、治療ワクチンが勢いを増す

予防製剤は2025年の収益の90.75%を占め、政府が資金を拠出するHPVプログラムと広範な公衆衛生メッセージを反映しています。しかし治療候補品は、チェックポイント阻害剤を補完する患者特異的レジメンへの需要の高まりを受け、CAGR 12.05%で推移しています。治療注射剤のアジア太平洋地域のがんワクチン市場規模は、2026年の2億2,160万米ドルから2031年には約3億9,140万米ドルへと拡大すると予測されており、統合的なケアパスウェイへの移行を裏付けています。

経済モデルは引き続き予防接種を支持しており、複数の低・中所得国の環境においてHPVプログラムのコストは1QALY当たり450米ドルを下回っています。しかし、難治性子宮頸がんにおいて19.2%の客観的奏効率と53.8%の疾患制御率を示したBVAC-Cなどの薬剤の第二選択データが治療的意義を裏付けています。ネオアンチゲン選択ツールが成熟するにつれ、治療サイクルは標準的な化学放射線療法とシームレスに統合されると期待されており、下流の収益プールを再定義することになります。

がん種別:メラノーマワクチンがHPV適応を超えて加速

HPVによる子宮頸がん予防は2025年の販売量の71.65%を生み出しており、中国、オーストラリア、日本における広範な青少年ワクチン接種によるものです。mRNAワクチンとペムブロリズマブを組み合わせた試験によって後押しされたメラノーマ候補品は、2031年までにCAGR 12.11%が見込まれています。メラノーマソリューションのアジア太平洋地域のがんワクチン市場シェアは、KRASおよびNRASを標的とするレジメンが重要試験に移行するにつれ、2031年までに倍増すると予測されています。

日本における9価HPVワクチン接種の採用モデルでは、1世紀にわたって4万3,000件以上の死亡を回避できると試算されており、予防接種の長期的な影響力を示しています。一方、KRAS G12V mRNA構造体は多くの前治療を受けた患者において臨床的有用性を示しており、メラノーマが他の固形腫瘍における個別化アプローチのテンプレートとして位置付けられています。前立腺がんおよび肝細胞がんの適応も密接に続いており、早期の研究者分析において1年再発率を15%低下させたGPC3などのペプチドベース候補品が活用されています。

投与経路別:治療用途向けに静脈内投与が台頭

筋肉内注射は、従来のHPVプログラムの物流と医療従事者の習熟度を背景に、2025年の需要の65.60%を占めました。静脈内投与はCAGR 12.20%で最も急速に成長し、全身投与のアジア太平洋地域のがんワクチン市場規模を大幅に拡大します。皮内および皮下投与は、用量節約または在宅ケアが不可欠な場面において限定的ながら戦略的な地位を確立しています。

静脈内投与は、迅速なリンパ系への関与を必要とする複雑な治療薬に対して直接的な生体内分布を提供します。メラノーマの早期フェーズ試験では、IV mRNA投与による強力なCD8陽性T細胞の増殖が実証されており、個別化ワクチンへの採用が強化されています。筋肉内製剤は予防接種の標準として引き続き主流であり、実際に脂質ナノ粒子IM注射で投与されるL2ベースの多価HPV構造体は、従来のアジュバント添加比較薬を中和抗体の幅において上回っています。

地域分析

中国は2025年のアジア太平洋地域のがんワクチン市場の29.10%を占め、年間収益は約6億3,400万米ドルに相当します。この規模は、89件の登録ワクチン試験、6件の承認済み腫瘍免疫製剤、および世界的なサプライショックを緩衝する深いCDMO基盤に由来しています。国家調達の枠組みと省レベルの補助金制度により、組換えHPVの価格は1コース当たり110米ドル未満に抑えられており、都市部と農村部の格差があるにもかかわらず青少年の高い接種率を維持しています。

インドは最も成長の速い市場であり、全国的な子宮頸がんワクチン接種の準備態勢を背景に2031年までにCAGR 12.24%で推移しています。Serum Instituteの国産HPVワクチンは、政府入札要件を満たす出荷価格5米ドル未満という価格設定によってアクセスを拡大しています。臨床試験インセンティブ、大規模な治療未経験コホート、および英語を話す研究者が、欧米と比較して最大30%の運営コスト削減を求める多国籍企業を引き付けています。

日本は厳格な規制監督と更新されたHPVプログラムの推奨を背景に、中一桁台のシェアを維持しています。政府補助金は現在、12~16歳の女児に対する全コースワクチン接種を支援しており、長年にわたる接種率の低迷を反転させています。韓国はソウル郊外のイノベーションクラスターを活用してmRNA構造体の試験を行い、オーストラリアは数十年にわたる学校ベースの接種実績を反映して地域最高の90%超の予防接種率を誇っています。

新興ASEAN経済圏全体では、成人ワクチン接種の受容度のばらつきが需要パターンのモザイクを生み出しています。マレーシアのHPVパイロットプログラムは女子生徒の85%の接種完了率を示しているものの、成人のキャッチアップ接種は20%未満にとどまっています。ベトナムとタイでは、電子健康記録の追跡を統合したサブナショナルパイロットが実施された地域で顕著な罹患率の低下が見られます。農村部の島嶼地域における信頼性の低い超低温保管などのインフラ上の制約は、mRNAの普及に対する近期的な逆風となっていますが、同時に熱安定製剤への投資を正当化する根拠ともなっています。

規制環境

アジア太平洋地域のがんワクチンは各国固有のワクチン・生物製剤規制枠組みの下で運用されており、規制計画やエビデンス生成は市場ごとに異なる傾向がある。日本は予防腫瘍免疫接種の判断における重要な参照点であり、PMDAは2025年9月に、9価HPVワクチンの適用拡大(肛門がんや関連病変など、がん関連の追加適応症)に関する審査検討結果を公表した。政策面では、日本の内閣は2025年2月に第3期の医療政策を承認し、医薬品開発と規制イノベーションに関する複数年にわたる方向性を強化しており、これは新規免疫療法や併用療法に対する期待の形成にも影響している。

新興市場全体では、政府も次世代モダリティに関する臨床開発の加速と現地能力構築のために公的プログラムを活用している。2026年4月、ベトナム保健省は国際的パートナーとの協力によりmRNAベースのがん治療ワクチンの臨床試験に参加すると発表し、国境を越えた開発においてより積極的な役割を果たすことを示した。オーストラリアもパーソナライズドmRNA試験に向けた体系的な環境を提供しており、2026年2月に政府資金と産学連携によって支援された多施設小児試験(PaedNEO-VAX)が行われ、試験ガバナンス、GMP対応、コールドチェーン準拠が市場参入にどのように影響するかを示している。

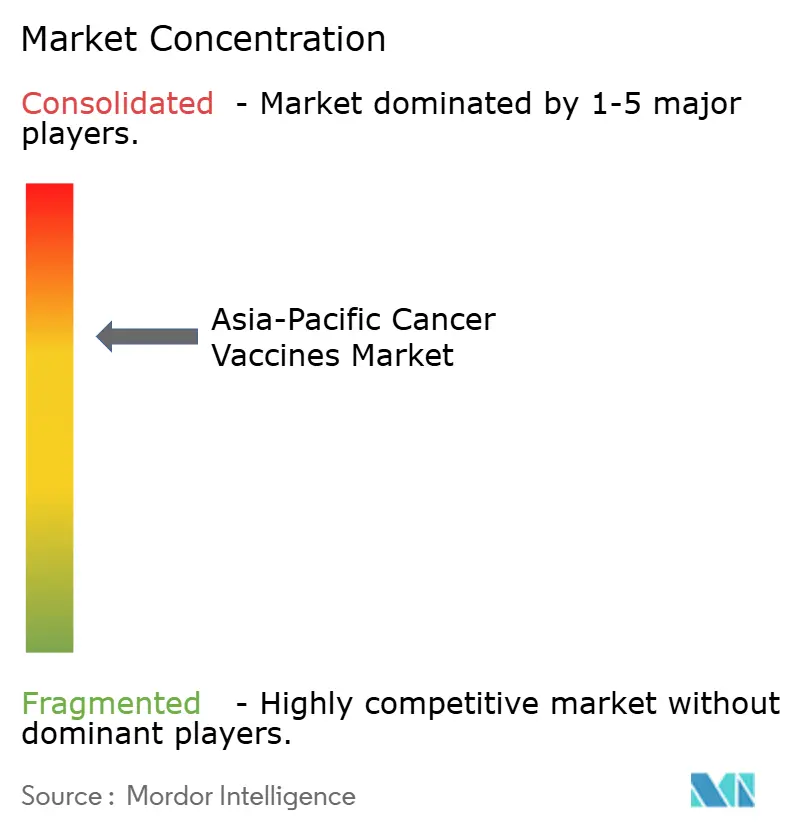

競合状況

本市場は中程度に集中した構造を示しており、多国籍の既存企業が確立されたHPVフランチャイズを保持する一方、地域の専門企業が個別化治療薬において先行しています。MerckのGardasilおよびGSKのCervarixが予防接種の入札を支配しており、豊富な安全性データとサプライの継続性によって支えられています。PfizerはBioNTechとのアライアンスのもとでBNT122を大腸がんで推進しており、治療的拡大への移行を示しています。

中国企業はコストとスピードの優位性を活用しています。Likang Life Sciencesは中国初の個別化ネオアンチゲンワクチンであるLK-101の先行市場投入を目指し、Everest MedicinesのEVM16は固形腫瘍向けにAIエピトープ予測を統合しています。StemiRNAの年間1億回分の製造能力は、省レベルの腫瘍センター内にワクチン製造を組み込むための国内病院との戦略的パートナーシップを支えています。

NECなどの日本のイノベーターはエピトープ選択のためのバイオインフォマティクスツールを採用し、Takara Bioのウイルスベクターラインと連携して技術移転のタイムラインを短縮しています。韓国のCDMOはGMP グレードの脂質ナノ粒子製造に注力し、重要な原材料のギャップを埋めています。競争戦術はますますジョイントベンチャー、AIコラボレーション、および政府の共同資金調達を組み合わせており、規模と情報科学の能力がアジア太平洋地域のがんワクチン市場における長期的な勝者を決定することを示しています。

アジア太平洋地域のがんワクチン産業リーダー

GlaxoSmithKline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

治療用ワクチンは、予防用HPVワクチンが支配的な収益基盤を超えた最も目に見えるホワイトスペースを形成しており、特に開発企業が個別化コンストラクトとチェックポイント阻害剤を組み合わせて既存の腫瘍学的経路に適合させる場合に顕著である。最近の臨床活動はこの方向性を反映している:四川大学華西病院は2026年1月に、鼻腔内投与型組換えアデノウイルスワクチン(WSK-IM05)とチスレリズマブを併用する、HPV陽性の口腔咽頭扁平上皮癌に対するネオアジュバント療法試験の募集を開始し、広東省人民病院は2025年1月に、切除後NSCLCにおけるパーソナライズドmRNAネオアンチゲンワクチンとアデブレリマブの併用を評価する試験を開始した。これらのプログラムは、迅速な設計から製造までのサイクルを維持し、コンパニオン診断のワークフローを実行し、アジュバントおよび周術期の設定における病院統合型ロジスティクスを提供できるプラットフォームおよびCDMOサポートに対する需要を示している。

政府主導のトランスレーション研究や現地化された試験ネットワークも、東南アジア全域で参入の機会を生み出している。成人の予防接種受容度はまだ地域によって差があるものの、国内機関が開発の基盤として存在感を強めている。タイは2026年6月に、政府医薬品機構(GPO)、チュラロンコン大学、Seqker Biosciences の協力により、乳がん、胃がん、大腸がんを対象としたパーソナライズドがんワクチンのヒト臨床試験を開始し、国内生産、調達との整合、臨床導入を結びつける道筋を示した。同時に、中国のNMPAなど規制当局からの継続的な更新やガイダンス活動は、新興生物製剤やパーソナライズドモダリティに関する申請の標準化に向けた道を提供しており、多施設試験の拡大やCMC・薬事監視要件への早期対応を支えている。

最近の業界動向

- 2026年7月:Innovent Biologics と Eli Lilly and Co. は、中国本土における Verzenios(アベマシクリブ)の販売・プロモーション契約を締結した。既存の腫瘍学療法の入手可能性の拡大は、治療用がんワクチンが治療シーケンスの中でどのように位置づけられるかに影響を与え、同地域における併用対応型の開発の必要性を浮き立たせている。

- 2025年8月:インドは、迅速な調達・償還枠組みを通じて腫瘍学療法へのアクセスを拡大し、主要な三次医療機関全体でのより広範な導入を可能にしている。これにより市場アクセスの接点が増え、APAC地域におけるワクチン開発企業の病院ロジスティクス計画や支払者との関与の方法が変化している。

- 2024年8月:WestGene Biopharma は、そのmRNA治療用がんワクチンWGc-043について、中国のNMPAと米国FDAの双方からIND承認を取得し、並行した第1相プログラムを可能にした。この複数管轄区域にわたる経路は、アジア発のmRNA治療候補に対する国際水準の臨床・CMC計画を支えるものであり、国内試験を超えて展開を目指すプログラムに対する基準を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋地域全体で販売される予防用および治療用がんワクチンから生じる収益を市場として対象としている。医療提供者や予防接種プログラムに供給される完成ワクチン製品を数えている。

対象範囲外:細胞ベースの適応免疫療法(CAR-TやTCR-Tなど)および非腫瘍学ワクチンは、この市場規模算定には含まれない。

セグメンテーション概要

- 技術別

- 組換えワクチン

- ウイルスベクターおよびDNAワクチン

- mRNA・ネオアンチゲン個別化ワクチン

- 全細胞ワクチンおよび樹状細胞ワクチン

- その他の技術

- 治療方法別

- 予防ワクチン

- 治療ワクチン

- がん種別

- 子宮頸がん(HPV)

- 前立腺がん

- メラノーマ

- その他のがん

- 投与経路別

- 筋肉内

- 皮内・皮下

- 静脈内

- 地域別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、各国におけるワクチン関連がんの需要層を確定できるよう、公衆衛生および疫学的シグナルから開始した。使用したソースには、WHOおよびIARCのがん統計、世界銀行の健康指標、各国保健省の予防接種スケジュール、製品承認や安全性情報を公開する規制当局のポータルが含まれる。

続いて、企業の年次報告書や投資家向け資料、査読済みの腫瘍学・免疫学系ジャーナル、業界団体のウェブサイト、発売や試験進捗に関する信頼性の高い報道といった資料を用いて、供給および価格の背景をマッピングした。有用な場合には、企業財務データについては有料のサブスクリプションサービスを、パイプラインの方向性や所有関係の確認については有料の特許データベースを参照した。また、国境を越えた供給フローの妥当性を検証するために、輸出入の出荷単位データベースを選択的に確認した。ここに挙げたソースは例示にすぎず、ギャップを埋め、前提を検証し、不整合を明確にするために、他の多くの公開資料も使用した。

一次インタビューおよび調査

一次調査は、APAC地域の主要な医療システム全体でワクチンがどのように導入されているかを検証することに重点を置き、国全体の予防接種率と腫瘍学専門医による処方の違いも含めて確認した。APAC、EMEA、南北アメリカ地域の製造業者、流通業者、病院薬剤師、腫瘍専門医、政策・償還に精通したステークホルダーなど多様な関係者に聞き取りを行い、二次情報のシグナルが弱い場合にモデル入力を相互確認し調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | CXO:13% | |

| 中堅層:49% | 機能/部門責任者:34% | |

| 中小規模プレイヤー:14% | マネージャー:53% |

市場規模算定と予測

市場規模算定はトップダウン型の需要再構築を用いて構築した。各国レベルのがん罹患負担と予防接種カバレッジのパターンを、ワクチン対象人口に変換し、その上で典型的な投与量と価格帯を用いて数量を価値に変換した。その後、優先適応症における1回投与あたりの価格サンプルと推定治療対象数量、および流通業者からのチャネル確認を含む選択的なボトムアップ推定と結果を照合した。想定される利用率が非現実的に見える場合には、合計値を調整した。

モデルで使用した主要な入力には、子宮頸がん検診およびHPVワクチン接種のカバレッジ、ワクチン関連適応症のがん発生率トレンド、大規模腫瘍学センターでの治療患者割合とより広範な病院網での割合の比較、ワクチンタイプ(予防用対治療用)ごとの一般的な投与スケジュール、現地通貨から米ドルへの換算タイミング、規制承認および新規発売のペースが含まれる。より小規模なAPAC市場でデータが欠落している場合には、類似のカバレッジおよび支出プロファイルを持つ代替国を用いて前提を補完し、その後専門家によるレビューを行い、導入の過大評価を避けた。

予測は、国レベルでの単純な回帰チェックに支えられたシナリオ分析に依拠し、医療費支出の成長、予防接種プログラムの拡大、予想される承認などの変数を用いて導入曲線を形成した。予測の再現性を保つため、ドライバーを明示的に保持し、最終的な軌道を確定する前に楽観的シナリオと保守的な導入経路のストレステストを行った。

データ検証と更新サイクル

検証は、独立したシグナル間のトライアンギュレーションによって行った。また、既知の政策変更なしに価値成長が非現実的な投与量成長や突発的な価格上昇を示唆しているといった不整合も確認した。異常値は複数の段階でレビューされ、アナリストによる相互チェックや、全体の最大の割合を左右する主要な前提に対する二次確認も行われた。

大きな差異が見つかった場合には、それが調達のタイミングの変化、償還制度の変更、または新規承認のいずれによるものかを確認するため、回答者に再度連絡を取った。本レポートは年次で更新され、重大な事象が発生した場合には随時更新される。その後、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceによるアジア太平洋がんワクチン市場規模の他の公表推定値との比較

アジア太平洋地域のがんワクチンに関する公表されている市場数値は、タイトルが似ていても異なる場合がある。これは、各グループが必ずしも同じ製品、年、価格算定方式を対象としているわけではないためである。また、ある推定が治療用ワクチンについてより速い導入曲線を前提とし、別の推定が現在の予防接種カバレッジや観測された導入状況に近い立場をとる場合にも差異が生じる。

ここで最も大きな差異の要因となるのは、通常、予防用と治療用の両ワクチンが含まれているかどうか、基準年におけるパイプラインおよび新規承認製品の扱い方、そして値が現地通貨で報告された上で単年レートを用いて換算されているか、あるいは複数期間を混合したタイミングで換算されているかである。一部の推定は世界全体の合計から出発し、広範な割合分割を用いてAPACのシェアを割り当てているため、国別のプログラム展開や価格帯を見落とす可能性がある。これがばらつきの一部を説明しており、Mordor Intelligenceが適用しているモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.18 B (2025) | |

| グローバル調査出版社A | USD 1.30 B (2024) | より早い基準年を使用しており、価格および導入について広範なAPAC平均を適用しているように見受けられ、これにより予防接種カバレッジの近年の拡大や最近の承認を過小評価する可能性がある。 |

| ヘルスケア分析B | USD 2.39 B (2025) | 公表されている区分における技術範囲がより狭く、組換えその他のプラットフォームが各国でどのようにグループ化・価格設定されているかによって、価値が変動する可能性がある。 |

3つの数値全体を見ると、ばらつきは主に基準年の選択、包含ルール(予防用および治療用の両方を含むか、より狭い技術区分にするか)、そしてAPACの価格設定と導入状況が米ドルにどのように換算されているかによって生じている。入力ドライバーを明示的に保持し、実世界の導入シグナルと照合することで、規模算定の各ステップは追跡可能であり、前提を更新する必要が生じた際にも再現しやすいものとなっている。

レポートで回答される主要な質問

アジア太平洋地域のがんワクチン市場の現在の規模はどのくらいですか?

本市場は2026年に24億2,000万米ドルに達し、2031年までに40億8,000万米ドルに達すると予測されており、CAGR 11.02%を反映しています。

最も急速に拡大している技術セグメントはどれですか?

mRNA・ネオアンチゲンプラットフォームが最も急速に成長しており、2031年までにCAGR 11.92%が予測されています。

インドが最も高い成長率を示す理由は何ですか?

インドは全国的なHPVワクチン接種の準備態勢、低コストの国内製造、および増大するオンコロジー臨床試験エコシステムの恩恵を受けており、CAGR 12.24%を牽引しています。

現在、予防ワクチンはどの程度支配的ですか?

HPVワクチンを中心とした予防製剤は、2025年の市場収益の90.75%を占めました。

東南アジアにおける成人ワクチン接種の普及を妨げているものは何ですか?

文化的保守主義、認知度の低さ、およびインフラ上の障壁が、特に治療がんワクチンにおける成人のワクチン接種率を引き続き抑制しています。

最終更新日: