H1N1ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

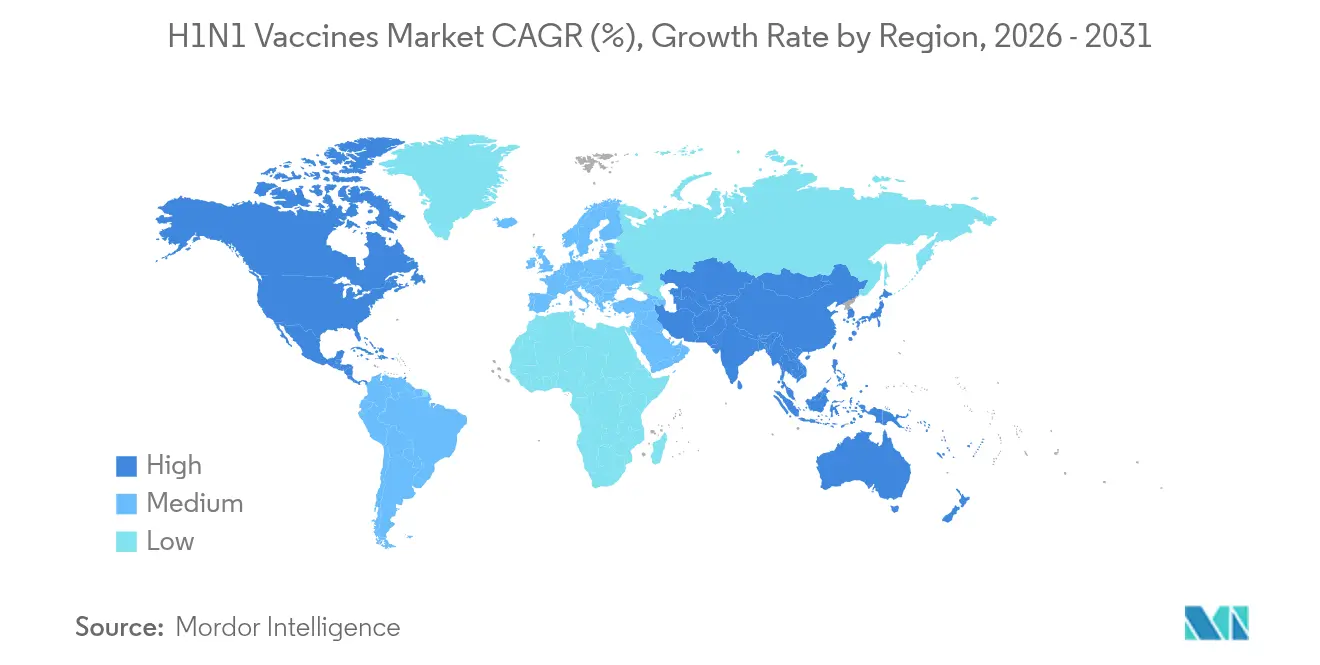

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

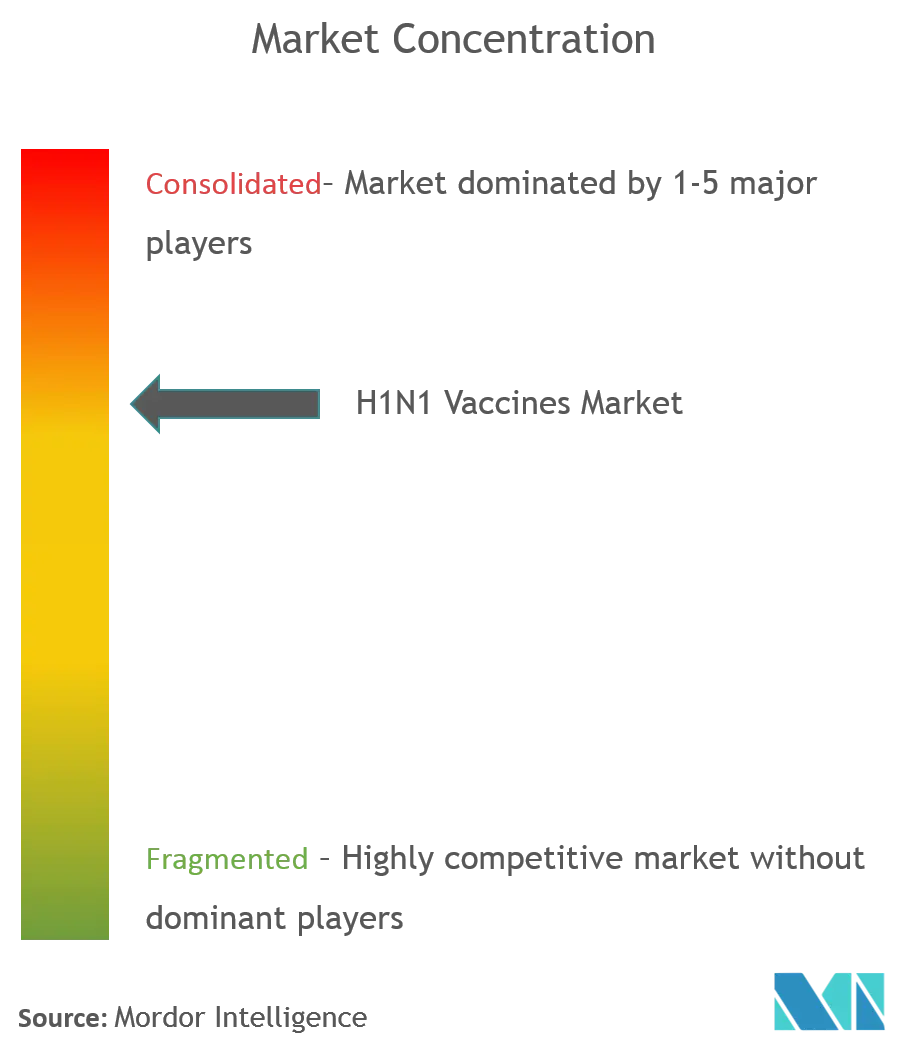

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるH1N1ワクチン市場分析

2026年のH1N1ワクチン市場規模は22億4,000万米ドルと推定され、2025年の21億2,000万米ドルから成長し、2031年には29億2,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 5.5%で成長します。繰り返す流行波と免疫の低下により毎年の再製剤化が必要とされるため需要は底堅く、mRNAおよび組換えプラットフォームの進歩が開発期間を短縮し抗原マッチングを改善しています。有効期限に伴う補充サイクルに連動した政府の備蓄義務が予測可能な調達を下支えし、国内生産能力への20億米ドルを超える投資がサージ対応力を強化しています。生弱毒化製品および組換え製品が勢いを増している一方、不活化・卵ベースワクチンは大規模な既存製造基盤と確立された安全性プロファイルにより引き続き市場を支配しています。地域別では、北米がBARDA資金と確立された流通ネットワークを背景にリードし、アジア太平洋は製造拠点の拡大と医療予算の増加により最も速い成長を示しています。

主要レポートのポイント

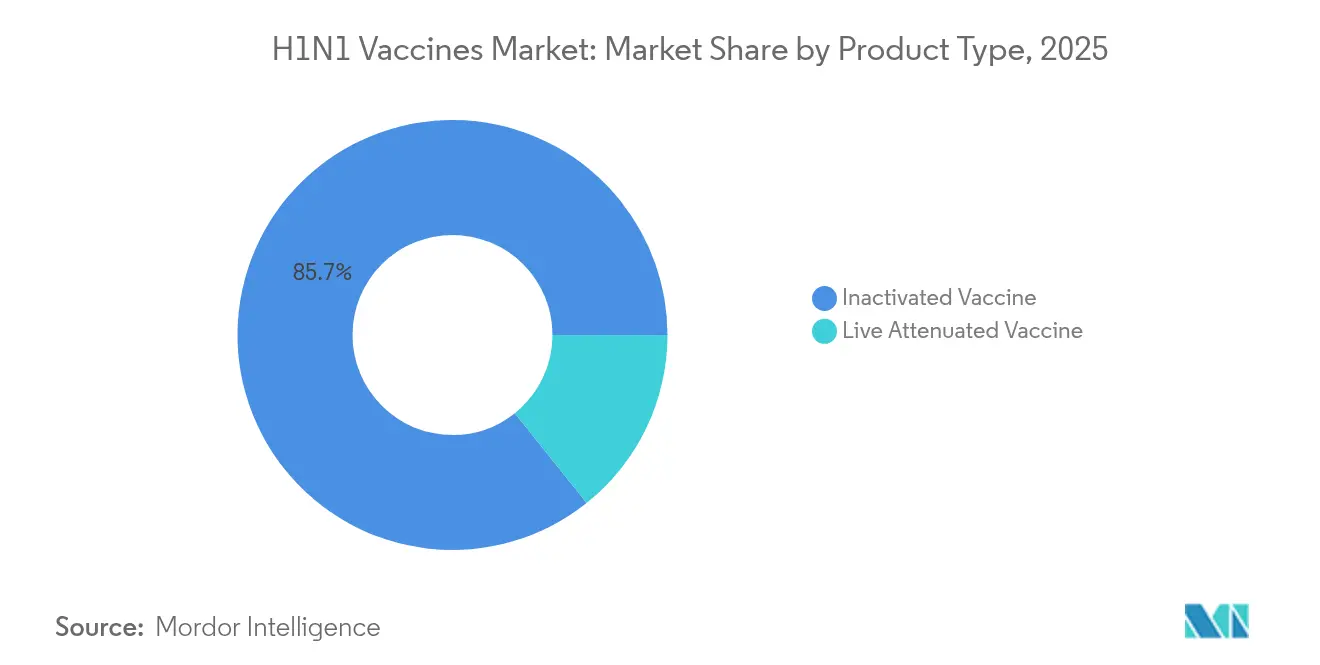

- 製品タイプ別では、不活化製剤が2025年のH1N1ワクチン市場において85.72%のシェアを占め、生弱毒化製品は2031年までCAGR 6.05%で拡大する見込みです。

- 技術別では、卵ベース生産が2025年のH1N1ワクチン市場シェアの74.85%を占め、組換えタンパク質プラットフォームが2031年までCAGR 6.02%と最も高い成長率を示す見通しです。

- 投与経路別では、筋肉内投与が2025年のH1N1ワクチン市場規模の64.95%を占め、皮内投与は2026年〜2031年にかけてCAGR 5.98%で拡大する見込みです。

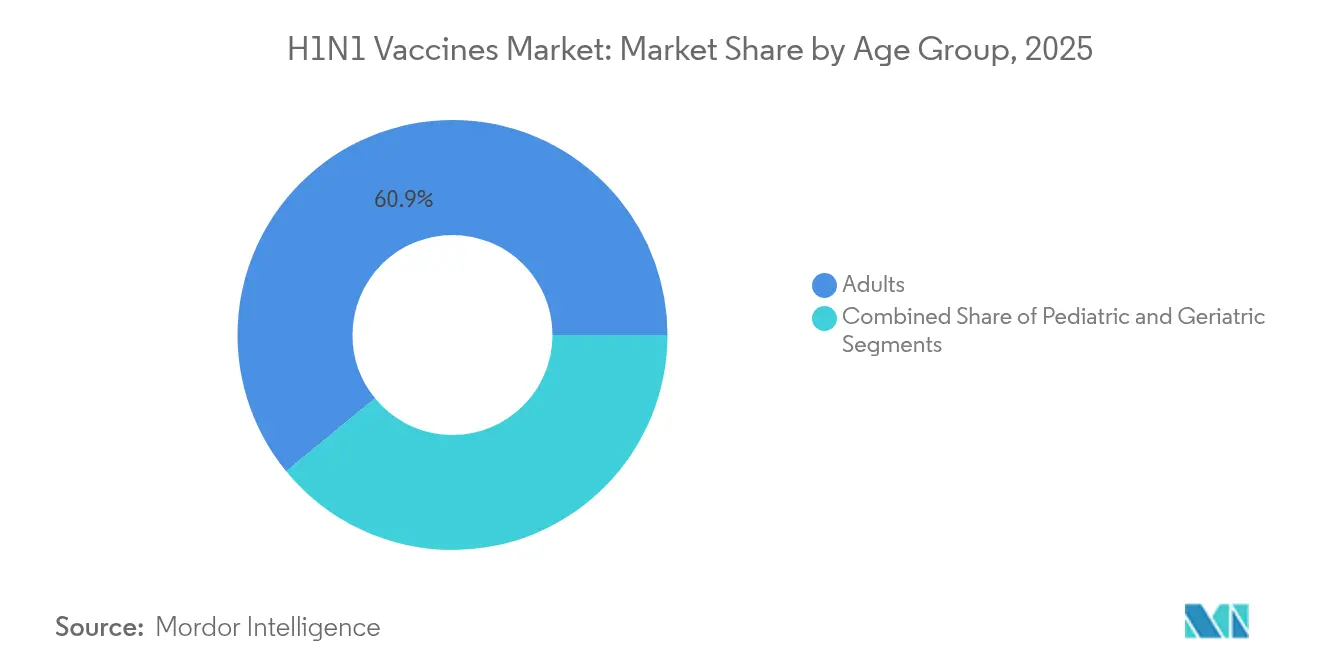

- 年齢層別では、成人が2025年のH1N1ワクチン市場規模の60.92%を占め、小児の普及率がCAGR 6.12%と最も速い成長を示しています。

- 地域別では、北米が2025年のH1N1ワクチン市場の40.12%を占め、アジア太平洋はCAGR 6.3%で2031年に向けて前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルH1N1ワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| H1N1感染流行波の増加と免疫の低下 | +1.2% | 北米および欧州に急性の影響を持つグローバル | 中期(2〜4年) |

| ワクチンプラットフォーム技術の急速な進歩 | +0.9% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 政府の備蓄義務と有効期限に伴う補充サイクル | +0.8% | 北米、欧州、アジア太平洋のコア市場 | 短期(2年以内) |

| サージ生産に向けた受託充填・仕上げ能力の拡大 | +0.6% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 低・中所得国における針不要マイクロアレイパッチ投与の採用 | +0.4% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| インフルエンザ−SARS-CoV-2コンボワクチンの開発によるボリューム増加 | +0.7% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

H1N1感染流行波の増加と免疫の低下

2024〜2025年シーズンにおける記録的な入院患者数(インフルエンザA H1N1が主要株)は、医療システムへの負荷を防ぐための年次ワクチン接種の必要性を再確認させます。2023〜2024年のワクチン有効性は42%に低下し、定期的な再接種サイクルを促す免疫減衰が浮き彫りになっています。2024年8月のベトナムにおける豚由来H1N1症例などの人獣共通感染症スピルオーバーイベントは、パンデミック対応策を政策課題に留め続けています [1]世界保健機関、"インフルエンザA(H1N1)変異ウイルス - ベトナム、" who.int。ブラジルおよびスペインでの変異株検出は、グローバルサーベイランスと迅速な株更新の重要性を強調しています。これらの繰り返す脅威は収益の流れを安定させ、適応時間を短縮するプラットフォーム投資を促進します。

ワクチンプラットフォーム技術の急速な進歩

mRNA、組換え、細胞ベースのシステムが現在、卵ベースの優位性に挑戦しています。ModernaのmRNA-1083フェーズ3データは、承認済み比較薬よりも強力な免疫応答を示し、冷蔵保存を可能にしました。Modernaのパンデミックインフルエンザプログラムへの米国政府の1億7,600万米ドルの助成金は、次世代プラットフォームへの制度的コミットメントを示しています。CSL Seqirusの細胞ベース生産は年齢層全体での有効性を改善し、卵適応ドリフトを回避しました [2]CSL Seqirus、"CSL SeqirusがIDWeek 2024でインフルエンザワクチン接種率向上の緊急性と細胞ベースインフルエンザワクチンの利点に関するデータを発表、" cslseqirus.us。組換えアプローチはリードタイムを短縮し、最近のH5N1アウトブレイクによって強調された家禽供給の脆弱性を回避します。早期採用者は機動性の優位性を獲得し、既存プレーヤーはアップグレードするか侵食リスクを負うかの選択を迫られています。

政府の備蓄義務と有効期限に伴う補充サイクル

米国のパンデミック前インフルエンザ備蓄など11億米ドルを超える複数年契約は、基本ボリュームを確保し製造業者のキャッシュフロー可視性を支援します。CSL SeqirusへのUKの500万H5N1ドーズ発注とカナダの50万Arepanrixドーズ購入は、積極的な備蓄への世界的な収束を示しています [3]カナダ政府、"カナダ政府、最もリスクの高い個人を保護するために鳥インフルエンザワクチンを購入、" canada.ca。典型的な2〜3年の有効期限が定期的な交換を促し、パンデミック間期においても需要を平準化します。備蓄はサージ能力コミットメントも支え、柔軟な施設への設備投資を正当化します。

サージ生産に向けた受託充填・仕上げ能力の拡大

BARDAのBioMaP-コンソーシアムと累計20億米ドルの資金調達は、パンデミック時の歴史的なボトルネックであった国内充填・仕上げ対応力を向上させます。CSL Seqirusのホリースプリングスプラントはパンデミック宣言から6ヶ月以内に1億5,000万ドーズを供給でき、次世代細胞ベースの規模を示しています。サプライチェーンパートナーも追随しており、Croda InternationalはmRNAワクチン向け脂質システムに1億3,300万米ドルを投資し、その半分は米国資金であり、エコシステムの拡大を示しています。これらの取り組みはレジリエンスを強化し、参加者に先行者優位をもたらします。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いワクチンコストと償還ギャップ | -0.8% | 新興市場および無保険者層に急性の影響を持つグローバル | 短期(2年以内) |

| 長期にわたる複雑な製造プロセス | -0.6% | 特に卵ベース生産に影響するグローバル | 中期(2〜4年) |

| インフルエンザ接種を標的にしたソーシャルメディア主導の反ワクチン感情 | -0.5% | 北米および欧州、ソーシャルメディア接続人口へのグローバルな波及 | 短期(2年以内) |

| 鳥類アウトブレイク時の卵および細胞培養培地のサプライチェーンの脆弱性 | -0.4% | 家禽生産が集中する地域に急性の影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いワクチンコストと償還ギャップ

インドの成人カバレッジは2025年に21%成長したにもかかわらず1.5%にとどまり、新興経済国における価格負担の障壁を示しています。米国のメディケア2025年最終規則は農村クリニックでの接種に33.71米ドルの手数料を設定しており、支払いギャップを縮小するための継続的な政策作業を反映しています。88%の低・中所得国シナリオにおける経済モデルはワクチン接種が費用対効果的であることを示していますが、予算制約が採用を遅らせています。雇用主がオンサイトクリニックを推進することで民間セクターの普及率はCAGR 6.39%で上昇していますが、プレミアム価格のコンボワクチンは依然として償還に苦労しています。強力な臨床的価値提案にもかかわらず、アクセスの課題が普及を遅らせています。

長期にわたる複雑な製造プロセス

季節性ドーズの80%以上を供給する卵ベースシステムは6ヶ月のリードタイムを必要とし、鳥インフルエンザリスクに直面しています。生産遅延は出荷ウィンドウを圧縮し、株のミスマッチが発生した場合に収益損失をもたらす可能性があります。最近のH5N1イベントで見られたように、家禽在庫を壊滅させるアウトブレイクは脆弱なサプライチェーンを露呈します。細胞ベースおよびmRNA代替品はタイムラインを短縮しますが、高い資本コストと規制適応が必要であり、中小企業の参入を制限しています。デュアルプラットフォームの維持はコストを引き上げますが、リスクヘッジにもなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:不活化ワクチンの優位性の中で生弱毒化ワクチンが台頭

不活化ワクチンは2025年のH1N1ワクチン市場の85.72%を占め、数十年にわたる安全性データに基づいた大規模プログラムにおける確固たる役割を確認しています。しかし、生弱毒化製剤は鼻腔内投与と強力な粘膜免疫が普及を高め、2031年までCAGR 6.05%と最も速い成長を示しています。Serum InstituteのNasovac®は2009年のパンデミック時に250万人以上に展開され、大規模な生弱毒化使用を実証しました。2024〜2025年の三価組成への移行に伴う規制の整合は、B/山形系統を除いた株選択の精緻化を両製品クラスに等しく求めています。小児および針恐怖症の成人集団は鼻腔内フォーマットをますます好み、セグメントの勢いを高めています。

生弱毒化ワクチンメーカーは利便性とスタッフ削減ニーズを強調することで差別化を図り、低リソース環境で有利です。市販後データは良好な安全性プロファイルを確認し、より広い年齢層への拡大を促しています。復帰リスクへの規制上の監視にもかかわらず、抗原更新における同セグメントの機動性は、迅速な対応が重要な場面でのシェア獲得を可能にします。その結果、鼻腔内プラットフォームに注力する市場参入者は、不活化製品が季節性キャンペーンの基盤であり続ける中でも、増分ボリュームを獲得できる可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術別:組換えプラットフォームが卵ベースの優位性に挑戦

卵ベース生産は2025年のH1N1ワクチン市場シェアの74.85%を占めていますが、サプライチェーンおよび抗原ドリフトへの懸念が高まる中、組換えプラットフォームは2031年までCAGR 6.02%で前進しています。組換えシステムは卵適応を回避し、より高い抗原忠実度と迅速なスケールアップを可能にします。バッファロー大学のナノリポソームヘキサプレックス候補は、現行の組換え比較薬を上回るH1N1防御を示しています。細胞ベース技術は中間的な位置を占め、改善された有効性を提供しながら既存の規制前例を維持し、大手生産者の採用を容易にしています。

WHOおよびGaviからの投資プログラムは新興市場への技術移転を誘導し、公平なパンデミックアクセスを脅かす能力格差を縮小しています。主要な組換えメーカーは柔軟なシングルユースバイオリアクターを活用し、シーズン間の迅速な切り替えに貢献しています。免疫原性の改善に関するエビデンスが蓄積されるにつれ、適度なプレミアムでの償還意欲が組換えおよび細胞ベース候補への段階的なシェア移行を支援します。

投与経路別:皮内イノベーションが成長を牽引

筋肉内投与は、確立されたプロトコルと広範な医療提供者トレーニングにより、2025年のH1N1ワクチン市場規模の64.95%のシェアを維持しています。CAGR 5.98%で拡大する皮内ワクチンは、不足時に重要な用量節約の利点を提供します。研究では標準用量の20%のみで同等の免疫が得られることが示されており、供給制約時のコスト削減を強調しています。BARDAが資金提供するMicron Biomedicalの溶解性マイクロアレイパッチは、低・中所得国展開に向けた次世代皮内プラットフォームの例です。

鼻腔内投与は生弱毒化製品にとってニッチながら不可欠であり、小児セグメントおよび針嫌悪の個人に訴求します。乾燥粉末鼻腔内製剤のイノベーションは、コールドチェーンなしで有効期限を延長し、遠隔地域へのアクセスを拡大することを目指しています。多様な投与経路により、医療システムはインフラと人口ニーズに基づいて投与方法を調整できます。

年齢層別:カバレッジの課題にもかかわらず小児セグメントが加速

成人は2025年のH1N1ワクチン市場規模の60.92%を占めていますが、小児ドーズは2031年までCAGR 6.12%で拡大しています。2024〜2025年に米国の小児カバレッジが46%に低下したにもかかわらず、生後6〜59ヶ月の小児における77%の有効性に関するエビデンスの増加は臨床的利益を強調しています。政策立案者および小児科学会は生後6ヶ月からの普遍的ワクチン接種を引き続き推奨し、医療システムにアウトリーチ強化を促しています。

メーカーは幼児向けの抗原量を減らした生弱毒化製品など、年齢に合わせた製剤をますます設計し、忍容性を改善しています。デジタルリマインダーツールと学校ベースのクリニックはカバレッジ低下の反転を目指しています。小児セグメントの長期的成長は、生弱毒化および皮内技術が対応できる透明な安全性データとユーザーフレンドリーな投与への信頼構築に依存しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:民間セクターの勢いが高まる

公的調達は2025年のH1N1ワクチン市場の69.25%を占め、国家予防接種プログラムと防衛備蓄に支えられています。CAGR 6.18%で拡大する民間チャネルは、雇用主の義務、小売薬局の利便性、プレミアムコンボ接種への消費者の好みから恩恵を受けています。農村医療クリニックでの当日償還を認める規制調整はキャッシュフローを改善し、医療提供者の参加を促しています。

小売チェーンは延長営業時間とオンライン予約プラットフォームを活用して多忙な都市消費者を取り込んでいます。一括購入契約は高付加価値コンボワクチンでも競争力のある価格維持を支援します。医療保険会社が費用対効果の高い予防サービスを求める中、薬局および緊急ケアセンターとのパートナーシップが民間セクターのアクセスを拡大しています。

地域分析

北米は2025年のH1N1ワクチン市場において40.12%のシェアでリードしています。同地域は20億米ドルを超えるBARDA契約から恩恵を受け、6ヶ月以内に1億5,000万ドーズを生産できるCSL Seqirusのホリースプリングスプラントなどのキャパシティ拡大を支援しています。コンボワクチンへのFDA迅速審査指定が承認を加速し、ModernaのmRNAプログラムへの最近の1億7,600万米ドルの連邦資金は技術的リーダーシップへの持続的なコミットメントを示しています。しかし、高齢者および小児の接種率低下は公衆衛生目標に課題をもたらし、新たな啓発キャンペーンを促しています。

アジア太平洋はCAGR 6.3%と最も速い成長地域であり、地域製造投資と都市部の健康意識の高まりに牽引されています。インドの2025年インフルエンザ市場は21%拡大しましたが、45歳以上の成人のワクチン接種率はわずか1.5%にとどまり、広大な潜在需要を示しています。Serum Instituteは30万ドーズから100万ドーズ以上に生産を拡大でき、地域の生産スケーラビリティを示しています。中国は外国臨床データの認定を段階的に進め承認を迅速化しており、韓国の積極的なサーベイランスは規制の成熟度を示しています。

欧州は成熟しているが革新的な市場を代表しています。2025年1月に発表されたEMAガイダンスは更新株承認を合理化し、行政上のリードタイムを短縮しています。英国の500万パンデミックドーズ購入は継続的な備えを強調し、EU結束基金は国境を越えた能力投資を支援しています。新興地域よりも成長は遅いものの、コンボおよび高用量製品への需要が収益を支えています。

競合環境

市場は垂直統合されたリーダーが製造規模と入札専門知識を活用することで中程度の集中度を示しています。Sanofiは2025〜2026年シーズンのFDA選定株をFLUZONE、FLUBLOK、FLUZONE高用量ラインに迅速に採用し、ポートフォリオ更新の機動性を示しました。GSKの2024年のワクチン収益4%減少は製品ミックスの変化に対する脆弱性を露呈し、アジュバント製剤へのパイプライン再集中を促しました。CSL Seqirusは卵ベースおよび細胞ベース資産を統合して公的備蓄と季節性市場に対応し、BARDAとの充填・仕上げ契約によりパンデミックサージボリュームを確保しています。

破壊的プレーヤーはmRNA、マイクロアレイパッチ、ユニバーサル抗原を通じてニッチを開拓しています。ModernaのmRNA-1083はフェーズ3で優れた免疫原性を示し、2026年の申請に向けて位置付けられており、成人ブースター動態を再形成する可能性があります。Micron Biomedicalの溶解性パッチはスケーラビリティと規制上のハードルが解消されれば遠隔地域へのアクセスを拡大できます。中小バイオテク企業はより広いクロス株カバレッジのためのヌクレオプロテイン抗原に注力し、大手メーカーとの標的契約またはライセンス契約の確保を目指しています。

戦略的協業が激化しています。SanofiとNovavaxは季節性の変動に対するヘッジとしてインフルエンザ−COVID複合プログラムを共同開発しています。受託製造機関はmRNAパートナーに不可欠な脂質ナノ粒子供給を拡大しています。医療当局がレジリエンスを重視する中、プラットフォームの柔軟性と安定したサプライチェーンを示すサプライヤーが競争入札で優遇され、統合トレンドを強化しています。

H1N1ワクチン産業リーダー

AstraZeneca Plc

Sanofi(Sanofi Pasteur AG)

GlaxoSmithKline Plc

CSL Limited(Seqirus GmbH)

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:米国保健福祉省と国立衛生研究所が、BPL不活化全ウイルスを使用したGeneration Gold Standardユニバーサルワクチンプラットフォームを発表しました。

- 2025年3月:Sanofiは2025〜2026年シーズンのFDA選定インフルエンザ株を採用し、FLUZONE、FLUBLOK、FLUZONE高用量ワクチンの生産量を増加させました。

- 2025年3月:FDAは卵ベース、細胞ベース、組換え製剤をカバーする2025〜2026年米国インフルエンザワクチンのウイルス株推奨を発表しました。

- 2025年1月:Micron Biomedicalは溶解性マイクロアレイ技術を使用した針不要mRNAインフルエンザワクチンの開発に向けてBARDAから200万米ドルの助成金を受領しました。

グローバルH1N1ワクチン市場レポートの範囲

H1N1ウイルスは一般に豚インフルエンザとして知られており、豚H1N1ウイルスによって引き起こされるヒトの感染症で、持続的な咳、風邪、高熱、充血した目、体の痛み、頭痛、全身の不快感を特徴とします。H1N1ワクチン市場は製品タイプ別、投与経路別、地域別に区分されています。

| 不活化ワクチン |

| 生弱毒化ワクチン |

| 卵ベース |

| 細胞ベース |

| 組換え |

| 皮内 |

| 筋肉内 |

| 鼻腔内 |

| 小児 |

| 成人 |

| 高齢者 |

| 公的 |

| 民間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 不活化ワクチン | |

| 生弱毒化ワクチン | ||

| 技術別 | 卵ベース | |

| 細胞ベース | ||

| 組換え | ||

| 投与経路別 | 皮内 | |

| 筋肉内 | ||

| 鼻腔内 | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 流通チャネル別 | 公的 | |

| 民間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

H1N1ワクチン市場の現在の規模はどのくらいですか?

H1N1ワクチン市場は2026年に22億4,000万米ドルであり、2031年までに29億2,000万米ドルに達する見込みです。

H1N1ワクチン市場を支配している製品タイプはどれですか?

不活化製剤が2025年の市場シェア85.72%を占めて支配していますが、生弱毒化製品はCAGR 6.05%と最も速い成長を示しています。

なぜアジア太平洋が最も速い成長地域なのですか?

アジア太平洋は地域製造の拡大、医療費の増加、大規模な未接種人口から恩恵を受け、2031年までCAGR 6.3%を牽引しています。

mRNAプラットフォームは競争にどのような影響を与えていますか?

mRNAプラットフォームはより迅速な株適応と高い免疫原性を可能にし、Modernaのような企業が従来の卵ベースのリーダーに挑戦することを可能にしています。

市場成長の主な制約要因は何ですか?

高いワクチンコストと償還ギャップ、および長期にわたる卵ベースの製造プロセスが、特に低所得環境での広範な採用を遅らせています。

最終更新日: