北米がんワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

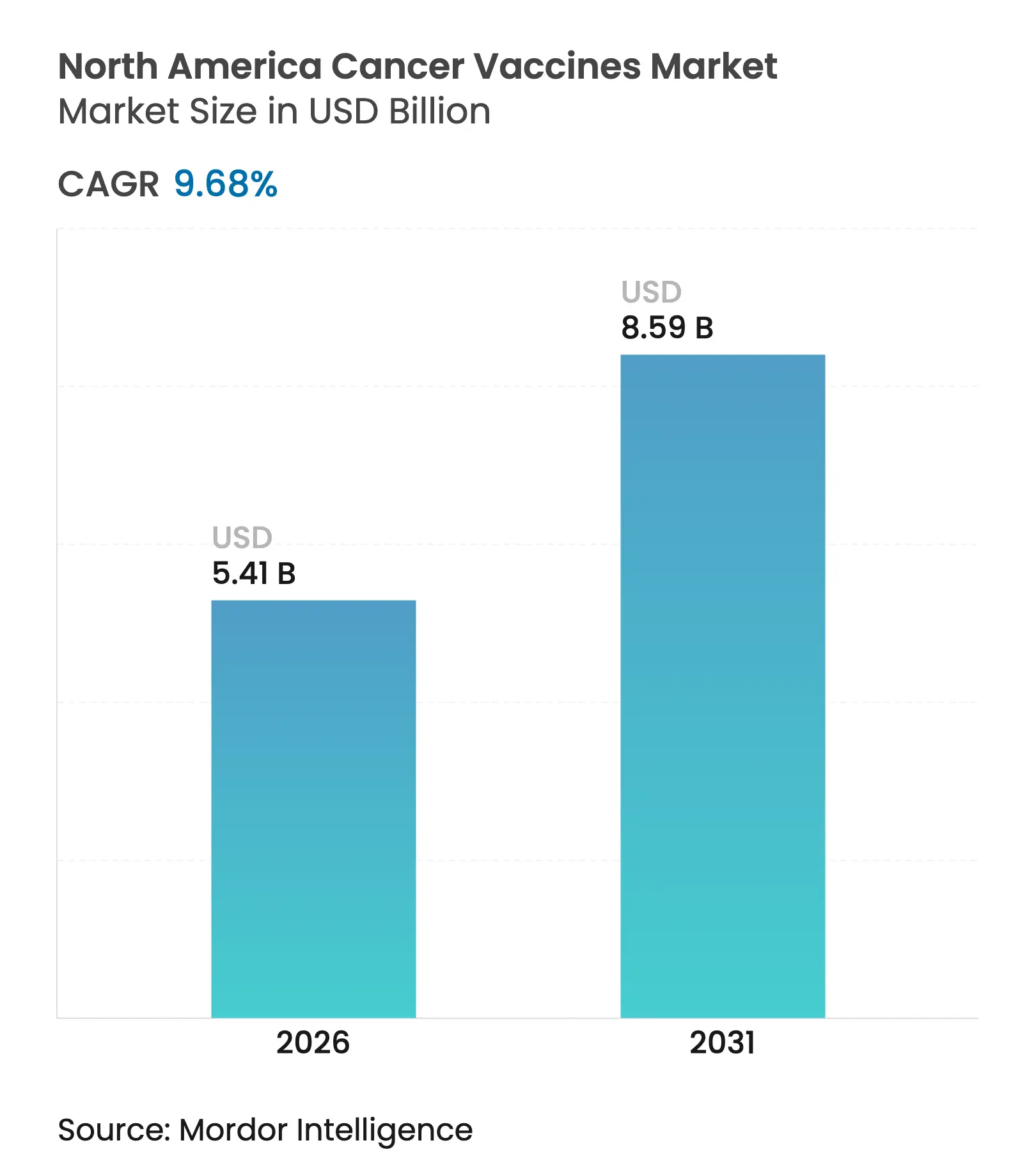

| 基準年の市場規模 (2025) | 4.93 十億米ドル |

| 市場規模 (2026) | 5.41 十億米ドル |

| 市場規模 (2031) | 8.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米がんワクチン市場分析

2026年における北米がんワクチン市場規模は50億4,100万米ドルと推定され、2025年の49億3,000万米ドルから成長し、2031年には85億9,000万米ドルに達する見通しであり、2026年から2031年にかけて9.68%のCAGRで成長する。mRNAプラットフォームの臨床的成功の加速、公的資金の支援、およびより広範な償還政策が、治療用ワクチンを実験的な位置づけから主流の精密腫瘍学ツールへと移行させている。米国がん協会は2025年に200万4,000件を超える新規がん診断を見込んでおり、予防および治療的ワクチン接種プログラムの対象となる患者集団が拡大している。特にメラノーマを対象としたmRNA主導のパイプラインは、画期的治療法指定を受けた後に勢いを増しており、病院システムはポイント・オブ・ケア製造ハブへの投資を通じて個別化製品のリードタイム短縮を図っている。一方、メディケア・メディケイドサービスセンター(CMS)による強化された償還決定は、ワクチンベースのレジメンが償還されるという医師の信頼を高めている。

主要レポートの要点

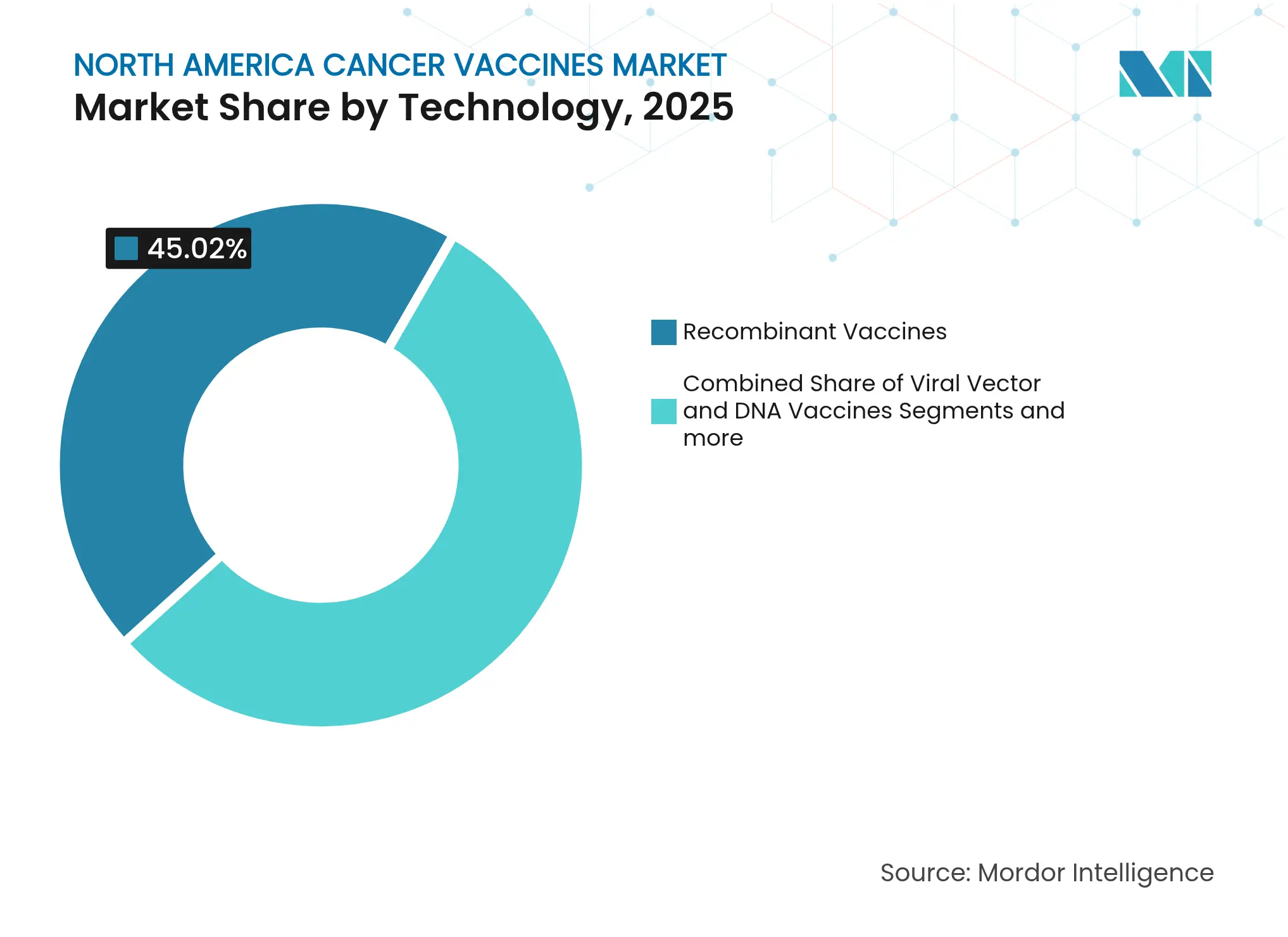

- 技術別では、組換えワクチンが2025年の北米がんワクチン市場シェアの45.02%をリードした。mRNA・ネオアンチゲンプラットフォームは2031年に向けて10.22%のCAGRで最も速く成長する見込みである。

- 治療方法別では、予防製品が2025年に90.12%の収益シェアを占め、治療用ワクチンは2031年にかけて10.35%のCAGRで拡大すると予測される。

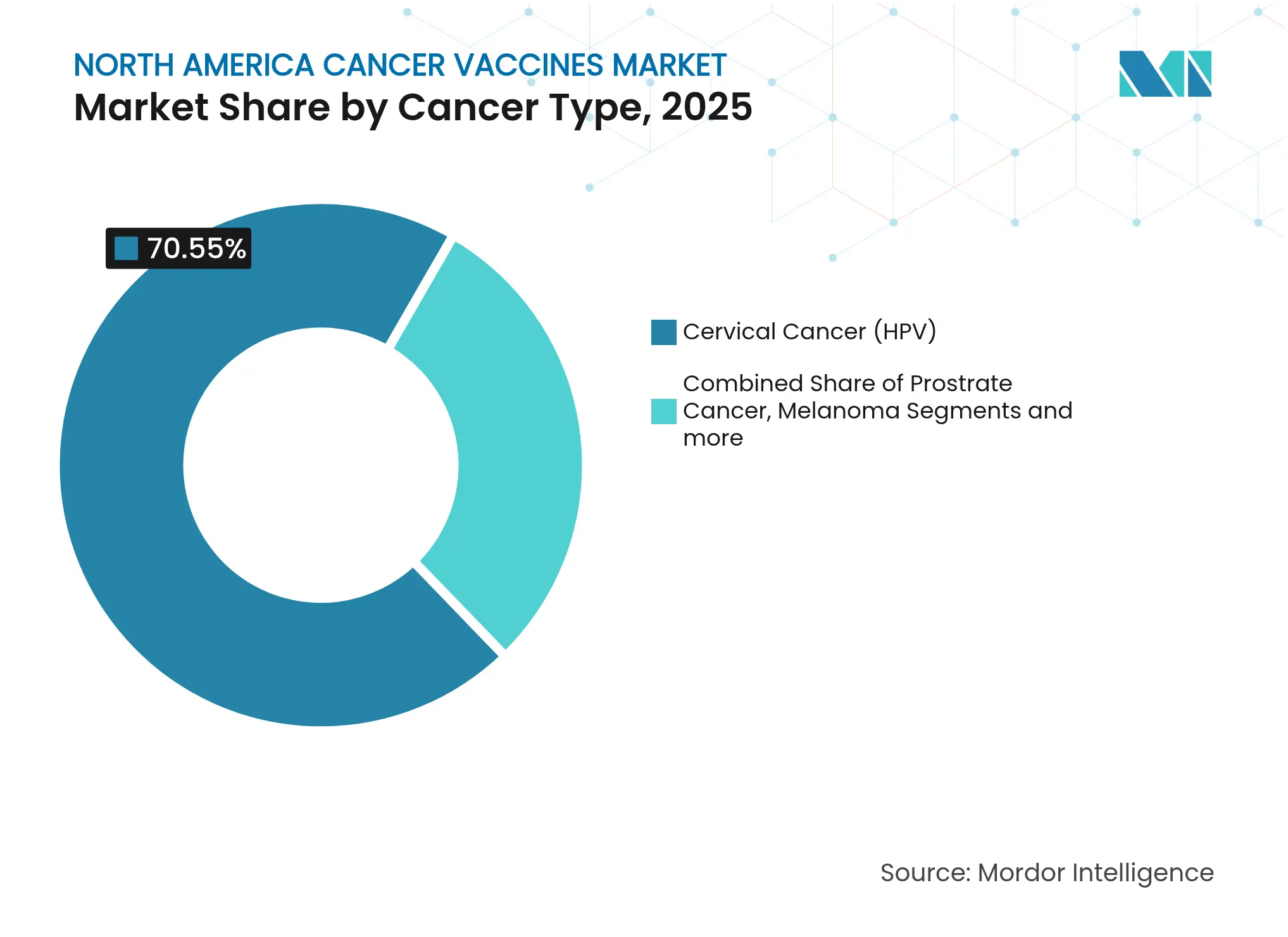

- がん種別では、子宮頸がん(HPV)ワクチンが2025年の北米がんワクチン市場規模の70.55%を占め、メラノーマワクチンは2031年に向けて10.44%のCAGRで最も高い成長を示す。

- 投与経路別では、筋肉内投与が2025年に63.92%の収益シェアを確保し、静脈内投与は予測期間中に10.37%のCAGRで進展している。

- 地域別では、米国が2025年の北米がんワクチン市場規模の85.88%を占め、カナダは2031年に向けて最速の10.28%のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米がんワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率および検診率の急増 | +2.1% | 世界規模、北米に集中 | 中期(2~4年) |

| ワクチンパイプラインに対する政府およびベンチャーキャピタル資金の加速 | +1.8% | 米国およびカナダが主要、メキシコは新興 | 短期(2年以内) |

| mRNAおよびネオアンチゲンプラットフォームの急速な進歩 | +2.3% | 米国がリード、カナダが追随 | 中期(2~4年) |

| 治療用ワクチンに対するCMS償還の拡大 | +1.2% | 米国限定 | 短期(2年以内) |

| 病院ベースの個別化製造ハブ | +0.9% | 米国およびカナダの主要医療センター | 長期(4年以上) |

| USMCA域内における国境を越えた臨床試験の調和 | +0.7% | USMCA地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん罹患率および検診率の急増

早期発見プログラムにより、ワクチンベースの介入が有意義な効果をもたらし得る病期でがんが発見されるケースが増えている。米国では2025年に200万4,000件を超える新規がん症例が見込まれており、これは200万件を超えた歴史的な初の記録である[1]米国がん協会、「がんの事実と統計2025年」、cancer.org。カナダは2024年に24万7,100件の新規症例を見込んでおり、男性の罹患率が女性を上回ることで、性別特異的なワクチンキャンペーンの余地が生まれている[2]Darren R. Brenner、「2024年カナダにおけるがんの推定予測」、CMAJ、cmaj.ca。ブリティッシュコロンビア州のHPVベースの検診により、より早期の子宮頸部病変の発見が可能となり、予防および治療用ワクチン双方の臨床的価値提案が強化されている。高リスク個人を対象とした定期的な皮膚画像診断も、mRNAワクチンが効果を示した病期でのメラノーマ発見に貢献している。罹患率の上昇と検診の改善が相まって治療可能な患者プールが拡大し、北米がんワクチン市場はほぼ二桁の速度で成長している。

ワクチンパイプラインに対する政府およびベンチャーキャピタル資金の加速

連邦機関は、先進的なワクチン科学を感染症への備えをはるかに超えた国家安全保障上の優先事項として位置づけている。米国保健福祉省は2025年1月にパンデミックインフルエンザ対策としてModernaに5億9,000万米ドルを助成したが、同じ製造ラインを腫瘍学ペイロードに転用することが可能である[3]米国保健福祉省、「Moderna助成通知」、hhs.gov。BARDAのアクセラレーターネットワーク2.0は、がんワクチンを含む迅速対応治療薬への複数年にわたる助成金を投入しており、ベンチャーキャピタルのリスクを低減している。国立がん研究所は2024年度にがん免疫予防ネットワークの初期研究資金として425万米ドルを充当した。ARPA-HのAPECxプログラムは人工知能を抗原発見に応用し、開発サイクルを数年から数ヶ月に短縮している。官民の資本が重層的に組み合わさることで、プラットフォーム企業は製造を迅速に拡大でき、北米がんワクチン市場の長期的な拡大を支えている。

mRNAおよびネオアンチゲンプラットフォームの急速な進歩

mRNA設計、自動化、およびAI駆動のエピトープ選択が収束し、完全に個別化されたワクチンを商業的現実へと近づけている。ModernaとMerckのmRNA-4157/V940は、3年間の追跡調査において高リスクメラノーマの再発または死亡リスクを49%低減し、持続的な抗腫瘍免疫を確認した。BioNTechのautogene cevumeranは、同期間において膵臓がん患者16人中8人で免疫応答を維持した。機械学習モデルは現在、数千の腫瘍変異を数日でスクリーニングし、強固なT細胞活性を誘発する可能性が最も高い少数のエピトープを特定している。自動化された製造スイートにより、バッチリリースが数ヶ月から数週間に短縮され、腫瘍シークエンシング後のリアルタイム製造が可能となっている。これらの画期的進歩により、北米がんワクチン市場は従来の生物学的製剤モダリティを上回るペースで成長している。

治療用ワクチンに対するCMS償還の拡大

規制の明確化と支払いの確実性が普及を促進している。CMSは2025年に遺伝子腫瘍学検査の請求コードセットを更新し、ネオアンチゲン同定に不可欠な腫瘍シークエンシングコストが償還されることを確保した。メディケアは現在、HPVなどの予防ワクチンを100%カバーし、以前は普及を妨げていた自己負担の障壁を排除している。新興メラノーマワクチンに対する償還決定は、より広範な固形腫瘍適応症への道筋を確立している。支払者の承認は医療提供者の躊躇を軽減し、ワクチンベースのレジメンがモノクローナル抗体や低分子標的療法と同様に扱われるというシグナルを発している。その結果、北米がんワクチン市場は臨床的・経済的両面から勢いを増している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なCMC検証と長いリードタイム | -1.4% | 世界規模、特に米国で厳格 | 中期(2~4年) |

| 次世代細胞・遺伝子療法との競合 | -1.1% | 米国およびカナダの先進市場 | 長期(4年以上) |

| 新規脂質ナノ粒子ワクチンのコールドチェーンインフラの不足 | -0.8% | 北米農村部、メキシコのインフラ格差 | 短期(2年以内) |

| ワクチン安全性に対する公衆の懐疑心 | -0.6% | 米国およびカナダ、農村部の人口 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なCMC検証と長いリードタイム

化学・製造・管理(CMC)規則は、患者ごとに変化する製品に対して厳格である。感染症流行対策イノベーション連合は、安定性および分析レビューだけでタイムラインに18~24ヶ月が追加される可能性があると指摘している。個別化されたmRNAバッチはそれぞれ個別の無菌性および効力検査に合格する必要があり、製造が4~6週間延長される。米国食品医薬品局はネオアンチゲン予測に使用されるAIアルゴリズムに関するガイダンスをまだ策定中であり、規制上の曖昧さが生じている。品質管理の深い専門知識を持つ企業はこのオーバーヘッドを吸収できるが、小規模な参入者は苦労する可能性があり、北米がんワクチン市場の近期成長を抑制している。

次世代細胞・遺伝子療法との競合

先進的な細胞療法が医師のマインドシェアと病院インフラ予算を獲得している。Bristol Myers SquibbのBioNTechとのBNT327二重特異性プログラムに関する110億1,000万米ドルの提携は、細胞関与技術に対する大手製薬企業の意欲を示している。学術センターの63%が現在CAR-T製品をオンサイトで製造しており、ワクチン試験に登録する可能性のある患者に代替経路を提供している。血液悪性腫瘍では、CAR-Tの成績がワクチン単剤療法を上回り続けており、償還の枠組みも確立されている。ワクチンは固形腫瘍でシェアを拡大しているが、細胞・遺伝子モダリティとの競合により資本と臨床試験登録が分散し、北米がんワクチン市場の軌道をわずかに抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:mRNAプラットフォームが組換えの優位性を崩す

組換え製品は2025年に45.02%のシェアで北米がんワクチン市場をリードし、成熟したサプライチェーンと数十年にわたる規制上の親しみやすさに支えられた。しかし、同セグメントは2031年にかけて10.22%のCAGRで拡大するmRNAワクチンに勢いを譲ると予測されている。ModernaとMerckのV940は、メラノーマ再発リスクの49%低減を実証した後にFDAの画期的治療法指定を取得した。BioNTechのBNT111など他のmRNA候補は、チェックポイント阻害剤との併用で有意義な奏効率を示している。この転換は構造的優位性を浮き彫りにしている。合成RNAは細胞培養のボトルネックを回避し、製造者が新たな適応症に迅速に対応できる。

自動化とAIがエンドツーエンドのワークフローに組み込まれ、後続製品の開発サイクルを数年から12ヶ月未満に短縮している。ウイルスベクターおよびDNAプラットフォームは引き続きニッチな役割を担うが、免疫原性とスケーラビリティに限界がある。全細胞および樹状細胞アプローチは個別化処理に関連した高コストを伴う。これらの現実が明確になるにつれ、資本はRNA専門企業に再配分され、北米がんワクチン市場の中期的な拡大を支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療方法別:予防の優位性にもかかわらず治療用ワクチンが加速

予防モダリティは依然として優勢であり、2025年の収益の90.12%を占めているが、これは主にCMSの強固な償還を伴う全国的なHPVプログラムによるものである。しかし、治療用製品は実世界のエビデンスがアジュバントおよびネオアジュバント設定における役割を検証するにつれ、10.35%のCAGRで加速している。カナダの更新されたガイドラインは9~20歳を対象とした単回投与HPVスケジュールを支持し、カバレッジを改善しながら治療パイロットのための予算を確保している。

マウントサイナイのPGV001研究は、複数の腫瘍種にわたる参加者のほぼ半数において5年生存を維持している。Vvax001は子宮頸部上皮内腫瘍病変の94%低減を示した。医療システムのパイロットは予防と治療戦略をますます組み合わせ、生涯免疫化経路を構想している。これらの進展は治療用注射の強力な成長見通しを強化し、北米がんワクチン市場の2030年に向けた拡大を持続させている。

がん種別:メラノーマワクチンがHPVの優位性に挑戦

子宮頸がん(HPV)ワクチンは2025年市場の70.55%を占め、数十年にわたる疫学的検証と学校ベースの接種プログラムを反映している。しかし、メラノーマ製品は有利な生物学的特性(高い変異負荷が豊富なネオアンチゲン標的をもたらす)を背景に10.44%のCAGRで成長する見込みである。ModernaとMerckは北米およびヨーロッパで680人の参加者を対象とした複数のフェーズ3試験を開始し、メラノーマおよび非小細胞肺がん設定でのアジュバント使用を評価している。

前立腺および膵臓の候補は規制上の勢いを増しており、CAN-2409は放射線との併用で再発リスクを30%低減した後にFDAのRMAT指定を取得した。データベースが腫瘍特異的エピトープをカタログ化するにつれ、プラットフォーム企業は製造資産を再構築することなく新たな試験を展開でき、対応可能な収益を押し上げている。疾患特異的な拡大により、HPV普及率が頭打ちになった後も北米がんワクチン市場は二桁のペースを維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:静脈内投与のイノベーションが筋肉内投与の標準に挑戦

筋肉内注射は2025年に63.92%の市場シェアを占め、既存のサプライチェーンと臨床医の親しみやすさから恩恵を受けている。しかし、複雑な生物学的製剤が管理された点滴を必要とすることが多いため、静脈内製剤は10.37%のCAGRで前進している。樹状細胞および脂質ナノ粒子ワクチンは典型的な筋肉内投与量には大きすぎ、点滴センターはすでにモノクローナル抗体に対応しており、移行は運用上スムーズである。

病院の腫瘍科スイートは閉鎖系バイオリアクターを改修しており、患者特異的な材料を同一施設内で製造・点滴できるようにしている。皮内および皮下技術は、用量節約プロトコルおよびコールドチェーン物流が限られた農村部での普及において引き続き重要である。しかし、学術ハブでのインフラ整備は将来のレジメンの静脈内投与への移行を示しており、北米がんワクチン市場の範囲拡大に貢献している。

地域分析

米国は85.88%の市場支配を維持しており、密集したバイオファーマクラスター、決定力のあるFDA、および広範なCMS償還に支えられている。連邦刺激策(Modernaのプラットフォームへの5億9,000万米ドルおよびBARDAの数十億ドル規模の医療対抗措置基金)が試験準備済み候補のパイプラインを強固にしている。2025年に200万4,000件を超える新規診断が見込まれる中、予防および治療ソリューションへの需要は引き続き強い。遺伝子検査の合理化されたカバレッジにより、生検からワクチン製剤までの患者の経路が短縮され、病院ベースの製造ハブが提供を加速している。こうした促進要因により、北米がんワクチン市場は当面の間、米国に軸足を置き続ける。

カナダは最も急速に成長しており、2031年に向けて10.28%のCAGRが予測されている。公衆衛生庁による9~20歳を対象とした単回投与HPVスケジュールの支持は、今後10年間で90%のカバレッジを目指している。ブリティッシュコロンビア州の10年計画は2034年までの子宮頸がん撲滅を目指している。同国は2024年に24万7,100件の新規症例を見込んでいる。オンタリオ州およびケベック州における連邦資金による生物製剤製造イニシアチブが地域生産を促進し、ヘルスカナダのFDAガイドラインとの整合が臨床試験承認を加速している。これらの動きにより、北米がんワクチン市場の国境北側でのフットプリントが拡大している。

メキシコは初期の有望性を示しているが、構造的な課題に直面している。国家HPVキャンペーンは公衆衛生上の準備態勢を示しているが、治療へのアクセスは部分的であり、一部はコスト上の理由による。USMCAの臨床試験調和により国境を越えた協力が促進される可能性があるが、不完全な知的財産権の執行が外国直接投資を減少させている。広大な地理と農村部のコールドチェーンの格差が脂質ナノ粒子ワクチンの流通を複雑にしている。規制の予測可能性が改善されない限り、メキシコは北米がんワクチン市場内で成長は緩やかながらも重要な長期的構成要素にとどまる可能性が高い。

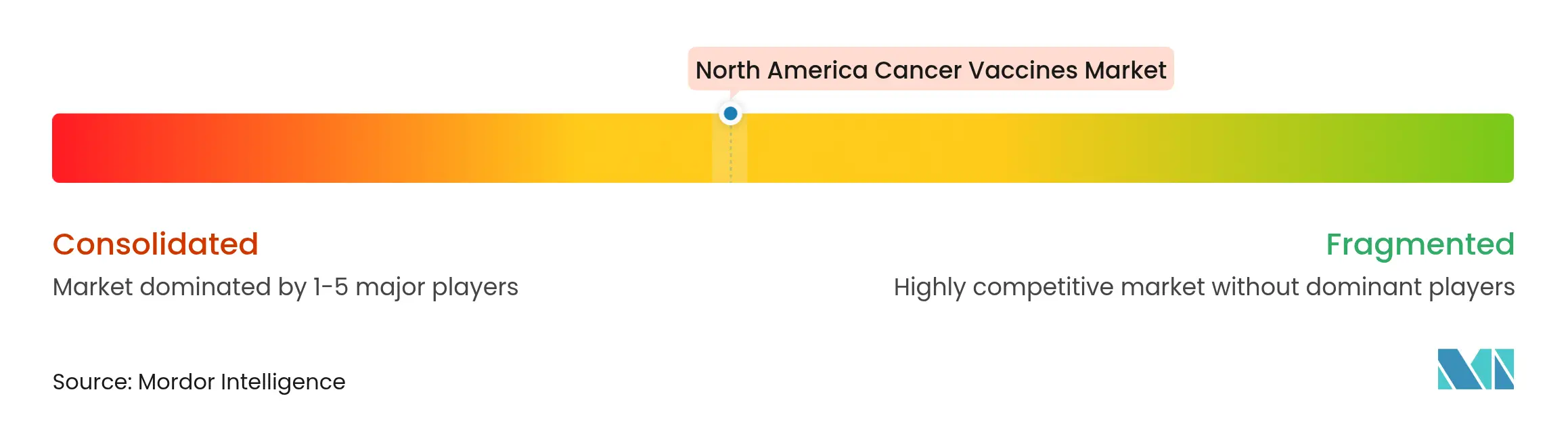

競合状況

北米がんワクチン市場は中程度の集中度を示しており、プラットフォーム専門企業と従来のワクチンメーカーがリーダーシップを争っている。Bristol Myers SquibbのBioNTechとのBNT327に関する110億1,000万米ドルの提携は、ワクチンプライミングと抗体媒介細胞傷害性を統合した二重特異性の組み合わせへの戦略的転換を示している。MerckはModernaのV940に対して2億5,000万米ドルのオプションを行使し、mRNAの個別化に対する大手製薬企業の信頼を裏付けた。PfizerとGritstoneは、新型コロナウイルス感染症時代に構築された製造設備を活用し、肺がん向けの自己増幅RNA候補を推進している。

メモリアルスローンケタリングやMDアンダーソンなどの学術センターは、患者特異的な用量をオンサイトで製造するためのGMPスイートへの投資を行い、物流上のハードルを低減している。NEC Bioなどのネイティブ人工知能企業はエピトープ予測エンジンのライセンス供与を行い、ソフトウェアとウェットラボの提携を構築している。

一方、コールドチェーンの集約性と厳格なCMC監督は、小規模な参入者が吸収しにくい高い固定費を課している。市場リーダーが統合を進める中、中堅企業は腫瘍関連抗原(TAA)ワクチンなどのニッチに向かう可能性がある。その結果生じる状況は、上位プレーヤーが享受するスケールの優位性を強化し、北米がんワクチン市場を今後5年間で段階的な集中化へと導いている。

北米がんワクチン産業リーダー

Astellas Pharma Inc.

Merck & Co. Inc.

GlaxoSmithKline

Bristol-Myers Squibb

Moderna Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Anixa Biosciencesは、クリーブランドクリニックからライセンスを受けた新規乳がんワクチン組成物に関するUSPTOの特許許可通知を受領した。

- 2025年3月:マウントサイナイのアイカーン医科大学の研究者が、持続的な免疫応答を維持した個別化マルチペプチドワクチンPGV001のフェーズ1陽性データを報告した。

- 2025年3月:米国FDAがEverest MedicinesのEVM14(固形腫瘍を対象とした腫瘍関連抗原(TAA)ワクチン)のIND申請を承認した。

- 2024年10月:MerckとModernaが、メラノーマを超えて特定の非小細胞肺がんにおけるアジュバントV940(mRNA-4157)とKeytrudaのフェーズ3試験を開始した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによれば、本研究では北米がんワクチン市場を、悪性腫瘍の予防、制御、または根絶のために人体の免疫系をプライミングまたは増強するすべての予防的または治療的生物学的製剤として定義しており、価値はメーカー販売価格での米ドルで表される。スコープは、米国、カナダ、およびメキシコ全域において筋肉内、皮内、皮下、または静脈内経路で投与される組換え、ウイルスベクターおよびDNA、mRNAまたはネオアンチゲン、全細胞、および樹状細胞プラットフォームに及ぶ。

スコープの除外事項:獣医腫瘍学ワクチン、単独のアジュバント製品、およびがんワクチンとして認可されていない一般的な免疫刺激剤は除外する。

セグメンテーション概要

- 技術別

- 組換えワクチン

- ウイルスベクターおよびDNAワクチン

- mRNA・ネオアンチゲン個別化ワクチン

- 全細胞および樹状細胞ワクチン

- その他の技術

- 治療方法別

- 予防ワクチン

- 治療用ワクチン

- がん種別

- 子宮頸がん(HPV)

- 前立腺がん

- メラノーマ

- その他のがん

- 投与経路別

- 筋肉内

- 皮内・皮下

- 静脈内

- 地域別

- 米国

- カナダ

- メキシコ

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、米国、カナダ、およびメキシコ全域の腫瘍専門医、ワクチン製造エグゼクティブ、支払者アドバイザー、および臨床試験研究者を対象に構造化インタビューおよびアンケートを実施した。これらの対話により、実世界の用量使用、価格帯、発売タイムライン、および償還トリガーが検証され、二次情報源では対応できないギャップが埋められた。

デスクリサーチ

まず、疾病管理予防センター、国立がん研究所SEERプログラム、ヘルスカナダ、汎米保健機関、clinicaltrials.gov、および米国食品医薬品局などの第一級情報源から公開データを収集した。これらは罹患率トレンド、ワクチン接種カバレッジ、試験パイプライン、および承認タイムラインを提供している。企業の提出書類、投資家向け資料、および評判の高い腫瘍学ジャーナルがパイプライン消耗率と平均販売価格を提供し、D&B HooversおよびDow Jones Factiva商業ベースラインを固定する収益分割を提供した。

Volzaの貿易統計、Questelを通じた特許ファミリー、およびTenders Info内の調達通知が国境を越えた供給と製造能力の相互確認に役立った。

上記の情報源はインプットの幅を示すものであり、データ収集、検証、および明確化には多数の追加出版物およびデータベースが活用された。

市場規模算定と予測

臓器部位別の新規がん罹患率から始まり、ワクチン適格コホートと予防的カバレッジを重ね合わせ、治療または投与コースの用量を乗じてボリュームを推定し、加重平均販売価格を用いて価格設定するトップダウン需要プールモデルを適用した。報告されたメーカー収益の選択的なボトムアップ集計と病院購買監査のサンプリングが、合計確定前の相互確認を提供した。

主要変数には、HPVワクチン接種の普及率、再発前立腺がんおよびメラノーマ設定における治療用ワクチンの浸透率、mRNA試験の成功確率、平均コース費用、およびパイプライン承認タイムラインが含まれる。専門家コンセンサスに支えられた多変量回帰が各ドライバーを2030年まで予測し、シナリオ分析が政策ショックと画期的指定に対して調整した。

データ検証と更新サイクル

アナリストはモデル出力を独立したベンチマークと比較し、5%を超える差異にフラグを立て、明確化のために情報源を再確認する。二段階のピアレビューが承認前に行われる。レポートは12ヶ月ごとに更新され、FDA承認などの重要なイベントは中間更新をトリガーし、クライアントが常に最新の見解を受け取れるようにしている。

Mordorの北米がんワクチンベースラインが信頼を得る理由

公表された推定値は様々であり、利害関係者はその理由をしばしば問う。乖離は通常、製品スコープの不一致、基準年の相違、または未検証のパイプライン前提から生じる。

ここでの主要なギャップ要因は、フェーズIIにある治療候補がカウントされているかどうか、mRNAの価格プレミアムがどのようにモデル化されているか、および国レベルの償還上限が適用されているかどうかを中心に展開する。Mordorの厳格なスコープ整合、年次更新サイクル、およびデュアルトラック検証により、合計値はバランスが取れており再現可能である。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 49億3,000万米ドル(2025年) | ||

| 43億8,000万米ドル(2024年) | 地域コンサルタントA | 基準年が早く、用量レベルの罹患率確認なしに予防的HPV調達予算を組み合わせている |

| 28億8,000万米ドル(2023年) | グローバルコンサルタントA | 過去の売上に依存し、新興のmRNA・ネオアンチゲンパイプラインとメキシコデータを省略している |

| 39億米ドル(2024年) | 業界団体B | 商業的な慈悲使用下にある治療用ワクチンを除外し、技術全体にわたって一律の平均販売価格を適用している |

これらの対比は、Mordor Intelligenceが明確に定義された変数と再現可能なステップに根ざした、バランスの取れた透明性の高いベースラインを提供していることを示しており、意思決定者に戦略のための信頼できる出発点を提供している。

レポートで回答される主要な質問

北米がんワクチン市場の現在の規模はどのくらいか?

市場は2026年に50億4,100万米ドルと評価されており、2031年までに85億9,000万米ドルに達すると予測されている。

最も速く成長している技術セグメントはどれか?

mRNAおよびネオアンチゲンベースのワクチンは10.22%のCAGRで拡大しており、組換えプラットフォームを上回っている。

カナダが北米内で最も急速に成長している地域である理由は何か?

進歩的なHPV政策、生物製剤製造への連邦資金、およびヘルスカナダの合理化された承認が2031年に向けて10.28%のCAGRを牽引している。

CMS償還はワクチン普及にどのような影響を与えるか?

腫瘍シークエンシングおよび予防接種に対する拡大されたカバレッジが財政的障壁を取り除き、治療用ワクチンを処方する医師の意欲を高めている。

市場成長に対する最大の抑制要因は何か?

厳格なCMC検証と長いバッチリリースのタイムラインが商業化サイクルを延長し、近期の収益機会を減少させている。

がんワクチンは細胞療法に取って代わる可能性があるか?

完全にではない。ワクチンと細胞療法は共存し、多くの場合、異なる腫瘍プロファイルと患者ニーズに対応しながら、しばしば併用レジメンで使用されると予想される。

最終更新日: