ブラウザアイソレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

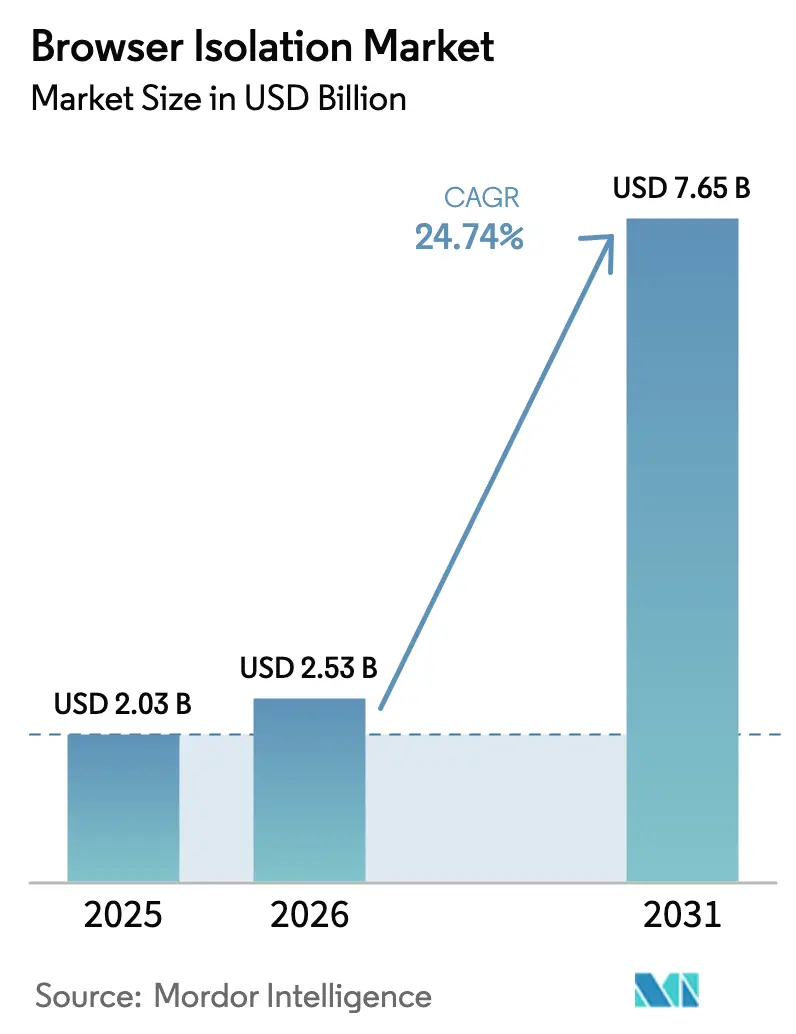

| 市場規模 (2026) | 2.53 十億米ドル |

| 市場規模 (2031) | 7.65 十億米ドル |

| 成長率 (2026 - 2031) | 24.74% CAGR |

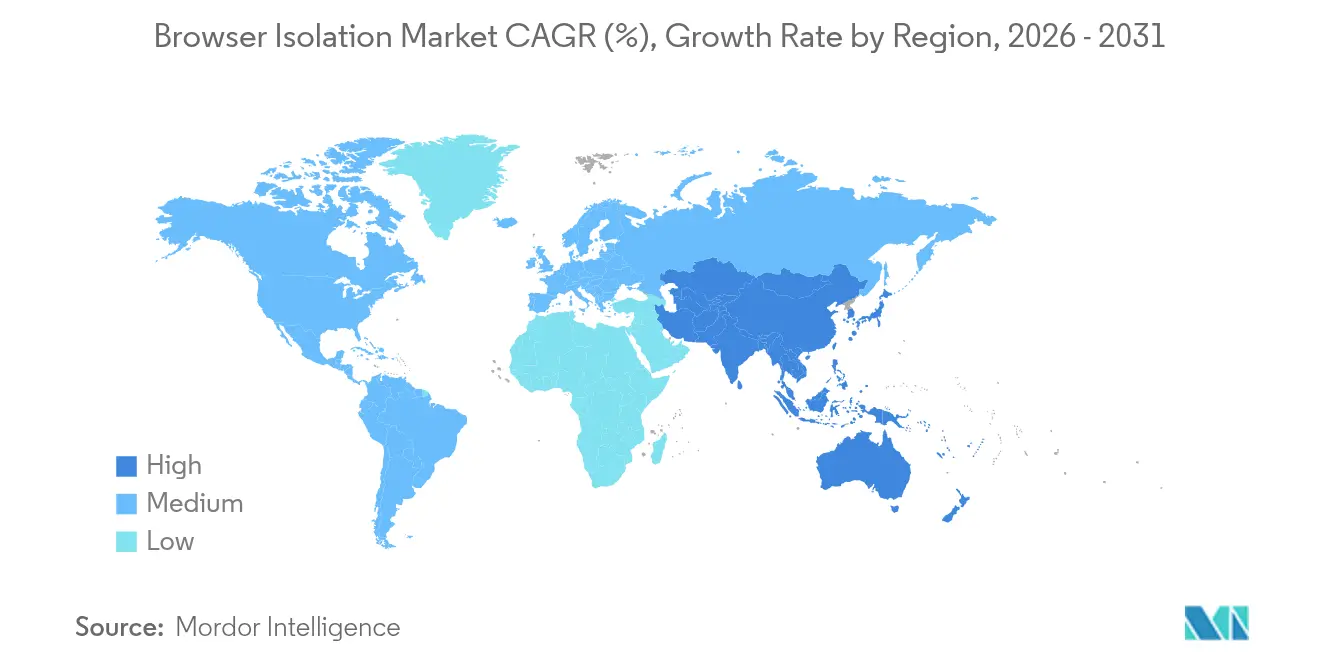

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

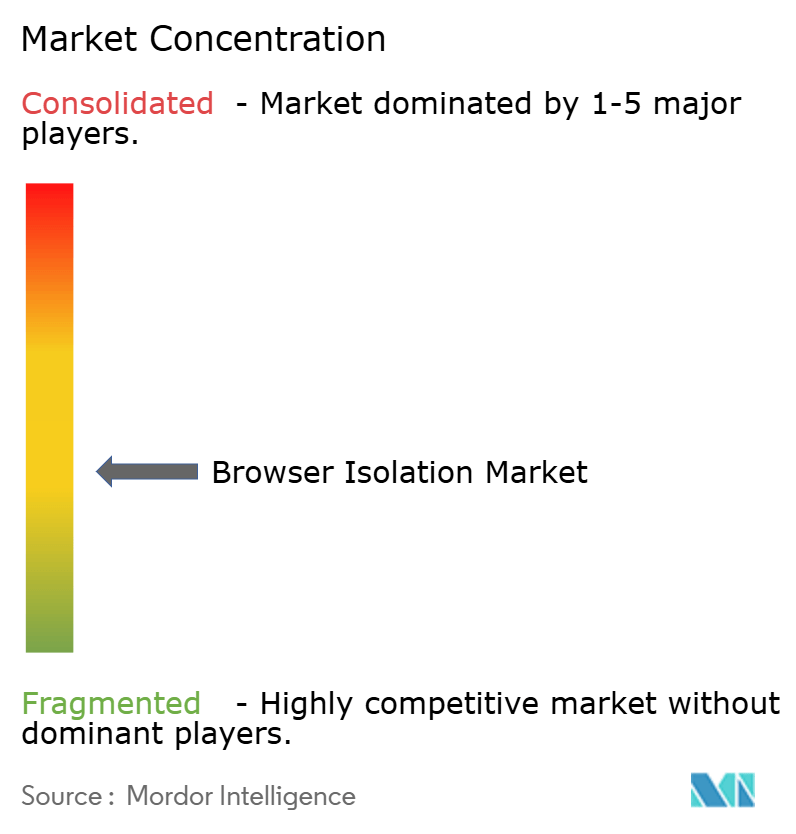

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラウザアイソレーション市場分析

ブラウザアイソレーション市場規模は、2025年の20億3,000万米ドルから2026年には25億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率24.74%で2031年までに76億5,000万米ドルに達すると予測されています。この拡大は、組織が従業員の活動の大半がウェブブラウザ内で行われていることを認識するにつれ、ニッチな防御レイヤーからゼロトラストセキュリティスタックの定番へと移行していることを反映しています。企業が業務時間の85%がブラウザに依存していると測定した場合、分散した労働力を守るリスク管理者にとって効果的なアイソレーションは不可欠となり、導入が加速します。ブラウザベースの脅威の高度化、迅速な侵害開示に向けた規制圧力、およびアイソレーションをより広範なセキュリティサービスエッジ(SSE)スイートにバンドルする動きが需要をさらに強化しています。北米は連邦政府のゼロトラスト義務化から最初に恩恵を受け、アジア太平洋地域は地域予算の増加とサイバー保険料がアイソレーション制御を導入した企業を優遇するにつれて最も急峻な成長を記録しています。

主要レポートのポイント

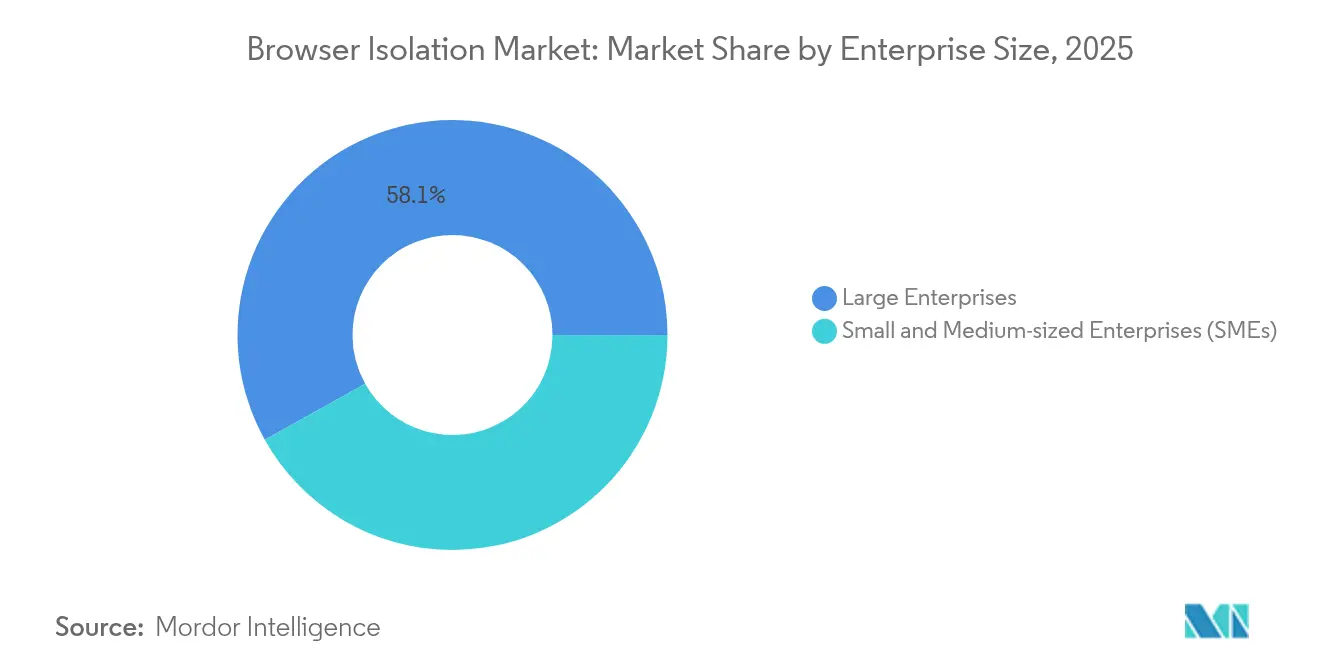

- 企業規模別では、大企業が2025年のブラウザアイソレーション市場シェアの58.10%を占め、中小企業(SME)は2031年にかけて年平均成長率28.86%で最も急速な拡大を示しています。

- 展開モード別では、クラウドベースの実装が2025年の収益シェアの60.92%を占め、ハイブリッド展開は2031年にかけて年平均成長率27.62%で拡大しています。

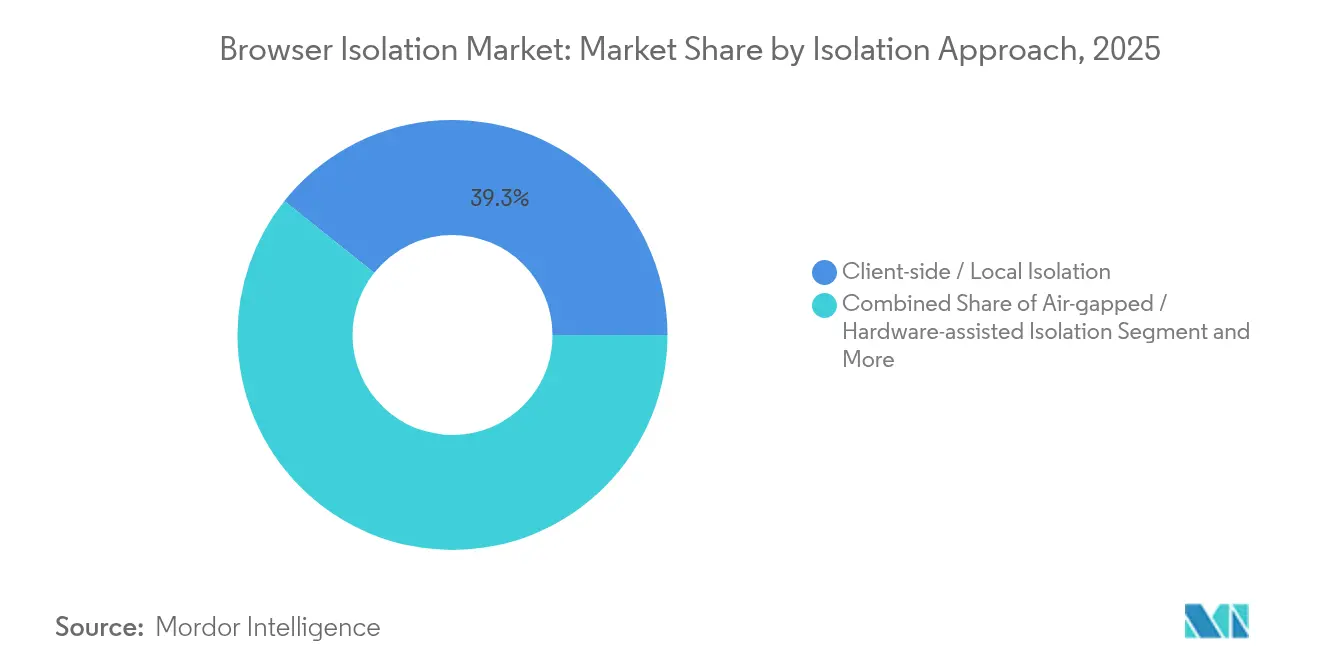

- アイソレーションアプローチ別では、クライアントサイド/ローカル技術が2025年のブラウザアイソレーション市場規模の39.30%を占め、リモートブラウザアイソレーション(RBI)が最高の年平均成長率31.95%を記録しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に32.40%のシェアでトップとなり、ヘルスケア・ライフサイエンスが年平均成長率30.52%で最も急速に成長しています。

- 地域別では、北米が2025年に42.85%のシェアを維持し、アジア太平洋地域が2031年にかけて最も高い年平均成長率29.74%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブラウザアイソレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度化するブラウザベースのサイバー攻撃の急増 | +6.2% | グローバル | 短期(2年以内) |

| ハイブリッドおよびリモート労働力の拡大 | +5.8% | 北米・EU、アジア太平洋中核地域 | 中期(2〜4年) |

| ゼロトラスト/SASEアーキテクチャへのコンプライアンス推進 | +4.9% | グローバル、北米での早期利益 | 中期(2〜4年) |

| RBIのSWGおよびSSEスイートへのベンダーバンドル | +3.7% | グローバル | 長期(4年以上) |

| RBIの対象市場を再定義するエンタープライズブラウザの台頭 | +2.8% | 北米・EU | 長期(4年以上) |

| サプライチェーンセキュリティのためのCI/CDパイプラインへのRBI統合 | +1.9% | グローバル、テクノロジーハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度化するブラウザベース攻撃の急増

CVE-2025-2783のような重大な脆弱性は、単一のChromiumの欠陥が広範なエコシステムに影響を与える可能性を示しており、セキュリティチームはブラウザを高リスクインフラとして扱うことを余儀なくされています。[1]Cloudflare、「ネットワークベクターレンダリング:セキュアブラウジングへの新しいアプローチ」、cloudflare.com 政府機関からのセキュリティ勧告が緊急性を高め、初期感染の80%以上がウェブ活動に起因するというインシデントデータがアイソレーションの必要性を裏付けています。企業はエンドポイント防御をRBIで置き換えまたは補完し、ソフトウェアサプライチェーン開発者やDevOpsチームにとって不可欠な防御として位置付けています。

ハイブリッドおよびリモート労働力の拡大

恒久的なハイブリッド勤務体制により、ユーザーは管理されていないデバイスや可変帯域幅リンクから接続します。ブラウザアイソレーションにより、セキュリティチームはVPNなしで同一の制御を適用でき、ユーザーエクスペリエンス目標を達成しながら機密ウェブトラフィックをエンドポイントから遠ざけることができます。政府の保健機関はパンデミック中にクラウドアイソレーションを拡大し、最小限の混乱で数百万のリモートセッションを保護する能力を実証しました。[2]Menlo Security、「保健福祉省がリモートワーク保護のためにクラウドウェブアイソレーションを導入」、menlosecurity.com

ゼロトラスト/SSEアーキテクチャへのコンプライアンス推進

米国連邦政府のゼロトラスト指令や証券取引委員会の侵害に関する30日間の消費者通知規則などの義務化により、企業はRBIをインシデント対応プレイブックに組み込むよう促されています。NISTのガイダンスはアイソレーションをウェブアクセスのコアパターンとして挙げており、セキュリティリーダーに予算正当化のための青写真を提供しています。[3]米国国立標準技術研究所、「ゼロトラストアーキテクチャ:特別刊行物800-207」、nist.gov

RBIのSWGおよびSSEスイートへのベンダーバンドル

主要プラットフォームはRBIをセキュアウェブゲートウェイおよびデータ保護と組み合わせ、調達と統合の手間を軽減しています。Zscalerはゼロトラストエクスチェンジで検査されるトラフィックにアイソレーションを組み込んでおり、現在1日あたり5,000億件以上のトランザクションを処理しています。バンドルはユーザーあたりのコストを引き下げ、特にミッドマーケットの購買者にとって価値実現までの時間を短縮します。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模展開における高い総所有コスト | -3.4% | グローバル、特にコスト意識の高い中小企業 | 短期(2年以内) |

| ピクセルプッシュアーキテクチャにおけるレイテンシとユーザーエクスペリエンスの低下 | -2.7% | アジア太平洋地域、帯域幅が限られた地域 | 中期(2〜4年) |

| スタンドアロンRBI導入を遅らせるChromeモノカルチャー | -1.8% | グローバル | 長期(4年以上) |

| 軽量仮想化/エンドポイントアイソレーションによる代替 | -1.3% | 北米・EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模展開における高い総所有コスト

数万人の同時ユーザーへのブラウザアイソレーションの拡張には、地域のプレゼンスポイント、プレミアム帯域幅のコミットメント、および運用予算を膨らませる統合作業が必要です。ライセンス階層がエンタープライズ規模のボリュームを前提としているため、中小企業は最初に影響を受け、ROIが狭まります。

ピクセルプッシュアーキテクチャにおけるレイテンシとユーザーエクスペリエンスの低下

画像をストリーミングするレガシー設計は、動的サイトで知覚可能な遅延をもたらします。Cloudflareのベクターレンダリングアプローチはこの問題を軽減しますが、多くの購買者はまだRBIを応答性の低さと結びつけており、ラストマイルスループットが不安定な国でのロールアウトを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:中小企業が民主化を牽引

大企業は2025年のブラウザアイソレーション市場シェアの58.10%を維持し、コンプライアンスと高度な脅威防御に充当された予算に支えられています。中小企業はSaaSオファリングがインフラの障壁を取り除くにつれて最も速く動き、年平均成長率28.86%を記録しています。中小企業向けのブラウザアイソレーション市場規模は2031年までに31億米ドルを超える見込みであり、アイソレーションがもはやフォーチュン500企業だけの贅沢ではないことを確認しています。下位ライセンス、マネージドサービスバンドル、およびマーケットプレイス取引により、ITゼネラリストは数ヶ月ではなく数時間で保護を有効化できます。同時に、グローバルな銀行は規制対象データを扱う電子取引フロアやM&Aチームを守るためにシートを拡大し続けています。

需要の多様化がベンダーのロードマップを再形成しています。プロバイダーはウィザード駆動の展開、軽量エージェント、および一般的な監査フレームワークにマッピングするポリシーテンプレートを統合しています。エンタープライズブラウザが2028年までに25%の採用率に達するにつれ、マイクロ企業でさえ組み込みRBIを期待するようになります。競争はミッドマーケットを中心に激化し、サプライヤーは使いやすさ、パートナーエコシステム、および総コストの透明性で差別化を迫られています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:ハイブリッドモデルが勢いを増す

クラウドホスト型デリバリーは2025年の収益の60.92%を占め、即時のスケーラビリティとグローバルカバレッジに支えられています。それにもかかわらず、組織がトラフィックを分割するにつれてハイブリッド設計が年平均成長率27.62%で最も速く成長しています:低リスクのブラウジングはクラウドで実行され、高感度のワークロードはオンプレミスに留まります。この柔軟なアーキテクチャは取引デスクのレイテンシを低く保ち、クラウドの弾力性を犠牲にすることなくデータ主権法に準拠します。ハイブリッドスタックを展開した企業は、ブロックされたコンテンツに関連するヘルプデスクチケットが35%減少し、ユーザーの満足度が向上することを観察しています。

ハイブリッド展開に帰属するブラウザアイソレーション市場規模は2031年までに28億5,000万米ドルを超えると予測されています。ベンダーは現在、クラウドとアプライアンスノードの両方を調整する統合コンソールを提供し、ポリシーの一貫性を維持しています。米国特許商標庁などの政府機関はこのモデルを検証し、FedRAMPコンプライアンスを維持しながら外部および内部ブラウジングのシームレスなカバレッジを実現していると述べています。将来のロードマップは、コンテンツリスク、ユーザーの場所、およびレイテンシテレメトリに基づいて最適なエンジンを選択する自動トラフィックステアリングを重視しています。

アイソレーションアプローチ別:RBIが前面に出る

クライアントサイド技術は2025年に39.30%のシェアを占めましたが、リモートブラウザアイソレーションは年平均成長率31.95%を記録しており、5年以内にデフォルトとなるでしょう。セキュリティ担当者は、RBIがローカルコードの実行を排除し、管理されていないデバイスをロックダウンする方法を評価しています。クラウドネイティブエンジンはオンデマンドでコンピューティングを割り当て、季節性ビジネスの設備投資を削減します。すべてのウェブコンテンツが使い捨てのクラウドコンテナでレンダリングされるため、ブラウザアイソレーション市場は監査人の信頼を獲得しています。

ピクセルの代わりに描画コマンドをストリーミングするなどの進歩により、帯域幅が最大60%削減され、最も長年の反論の一つに対処しています。価格設定も変化しており、サブスクリプション階層は指定シートではなく消費された分数を反映し、ギグエコノミーおよびコントラクターネットワークの消費パターンに合致しています。ハードウェア支援アイソレーションは、エアギャップの保証と引き換えに高コストを受け入れる防衛および重要インフラ事業者の中でニッチな存在に留まっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが導入を加速

BFSIは、規制当局が侵害の透明性とセキュアな消費者ポータルへの期待を高めた後、2025年の収益の32.40%でトップとなりました。金融機関はオンライン証券取引および顧客アドバイスプラットフォームにRBIを組み込み、従業員と顧客の両方を保護しています。並行して、病院が患者記録をデジタル化し遠隔医療の利用が増加するにつれ、ヘルスケア・ライフサイエンスが年平均成長率30.52%で成長しています。保健福祉省は、毎日数百万のセッションを保護するクラウドアイソレーションサービスを運用し、規模を実証しています。

政府・防衛は複数年にわたるDISA契約によって証明されるように、信頼できる購買者であり続けています。テクノロジーサービスプロバイダーは内部防御のためにRBIを消費し、マネージドセキュリティオファリングに事前統合することで、ダウンストリームのインストールベースを倍増させています。製造工場はサプライヤーポータルを通じて交換される知的財産を保護するためにアイソレーションを使用し、大学は共同プロジェクト中に研究データを保護しています。

地域分析

北米は2025年の収益の42.85%を維持し、2031年にかけて着実に拡大し続けています。連邦政府のゼロトラスト期限が継続的な予算配分を確保し、侵害通知規則が購買者の選好を積極的な制御に傾けています。ZscalerやPalo Alto Networksなどの主要サプライヤーの本社が同地域にあることで、機能の商業化とチャネルカバレッジが加速しています。米国保健福祉省のパンデミック時の迅速な展開を含む公共部門の成功事例は、成熟度と規模を示しています。

アジア太平洋地域は年平均成長率29.74%で最も急速に成長する市場として台頭しています。保険会社がRBI制御を展開した企業に保険料割引を提供するにつれ、地域のセキュリティ予算が増加しています。シンガポールの経済機関はIslandに直接投資し、地域の顧客パイロットと人材育成を支援しています。日本最大のバックボーンプロバイダーはMenlo Securityと提携し、マネージドサービスとしてアイソレーションを提供し、様々な帯域幅条件でのクラウドファーストの防御への需要を検証しています。インド、ベトナム、インドネシアなどの市場は、政府のフレームワークがセキュアなデジタルサービス提供を奨励するにつれて追随しています。

競合ランドスケープ

ブラウザアイソレーション市場は、活発な競争を伴う中程度の集中度を示しています。プラットフォームベンダーは既存の顧客基盤を活用しており、Zscalerのクラウドセキュリティポートフォリオは2025年第3四半期に6億7,800万米ドルの収益を生み出し、前年同期比23%増となり、アイソレーションが主要なワークロードとして挙げられています。Palo Alto Networksの次世代セキュリティの年間経常収益は48億米ドルに達し、顧客がポイント製品を統合するにつれて37%増加しました。これらの既存プレイヤーはアイソレーション、セキュアウェブゲートウェイ、およびデータ損失防止を統合してスティッキネスを高めています。

スペシャリストはプレミアム評価を維持しており、Islandは48億米ドルの評価額で2億5,000万米ドルを調達し、エンタープライズブラウザを従来の仮想デスクトップインフラの軽量な代替として位置付けています。Menlo Securityは機密および非機密ネットワークをカバーする連邦契約に牽引され、年間経常収益1億米ドルを超えました。差別化はレンダリング技術、AI駆動の脅威分析、および事前統合されたコンプライアンステンプレートの幅に依存しています。

パートナーエコシステムが重要です。通信事業者はRBIをホワイトラベルでマネージドSD-WANを補完し、MSSPはインシデント対応リテーナーとバンドルしています。ベンダーはハードウェアOEMにアプローチし、ファームウェア層にアイソレーションエージェントを組み込み、セキュアブラウザファーストのノートパソコンの波を見越しています。プラットフォームが機能を拡大しR&Dサイクルを短縮するためにスペシャリティプレイヤーを買収するにつれ、統合が迫っており、最終的にはより少数のフルスタックプロバイダーへの移行を示しています。

ブラウザアイソレーション産業リーダー

Cisco

Bitdefender

Proofpoint

Citrix Systems, Inc.

Broadcom (Symantec)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Menlo SecurityはVista Equity Partnersが主導する1億米ドルのシリーズEを完了し、同社の評価額を8億米ドルとし、年間経常収益155%を報告しました。

- 2024年9月:Zscalerは2024年度の収益が21億7,000万米ドルで前年比34%増であることを開示し、拡大の一部をブラウザアイソレーションサービスの統合に帰属させました。

- 2024年8月:Palo Alto Networksは、RBI機能を含むクラウド提供型セキュリティへの需要の高まりを受けて、より強力な年間業績を予測しました。

- 2024年4月:Islandは30億米ドルの評価額でシリーズDとして1億7,500万米ドルを確保し、ブラウザをエンタープライズセキュリティの中心に位置付けるための資本を充当しました。

グローバルブラウザアイソレーション市場レポートの範囲

ブラウザアイソレーションは、ユーザーを潜在的に悪意のあるウェブサイトおよびウェブコンテンツアプリケーションから保護するために、ブラウジング活動をセキュアなリモート環境に限定するセキュリティ手法です。

ブラウザアイソレーション市場は、企業規模(大企業および中小企業)、エンドユーザー産業(BFSI、政府、IT・通信、製造)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| 大企業 |

| 中小企業(SME) |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| リモートブラウザアイソレーション(RBI) |

| クライアントサイド/ローカルアイソレーション |

| エアギャップ/ハードウェア支援アイソレーション |

| BFSI |

| 政府・防衛 |

| IT・通信 |

| ヘルスケア・ライフサイエンス |

| 製造 |

| 教育 |

| 小売・電子商取引 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| アイソレーションアプローチ別 | リモートブラウザアイソレーション(RBI) | ||

| クライアントサイド/ローカルアイソレーション | |||

| エアギャップ/ハードウェア支援アイソレーション | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・防衛 | |||

| IT・通信 | |||

| ヘルスケア・ライフサイエンス | |||

| 製造 | |||

| 教育 | |||

| 小売・電子商取引 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のブラウザアイソレーション市場規模の予測は?

ブラウザアイソレーション市場規模は、年平均成長率24.74%で2031年までに76億5,000万米ドルに達すると予測されています。

最も急速に成長しているエンタープライズセグメントはどれですか?

中小企業はクラウドデリバリーとシンプルなライセンスが参入障壁を低下させるにつれて、年平均成長率28.86%で拡大しています。

リモートブラウザアイソレーションがクライアントサイド手法よりも好まれるようになっているのはなぜですか?

RBIはウェブコンテンツをクラウドでレンダリングし、ローカルコードの実行を排除してデバイス管理を簡素化することで、セキュリティと運用効率を向上させます。

ゼロトラスト規制は導入にどのような影響を与えますか?

義務化されたアーキテクチャは厳格なウェブアクセス制御を要求し、RBIは「決して信頼せず、常に検証する」原則を満たし、侵害通知のタイムラインを達成するのに役立ちます。

最終更新日: