ハードウェアファイアウォール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

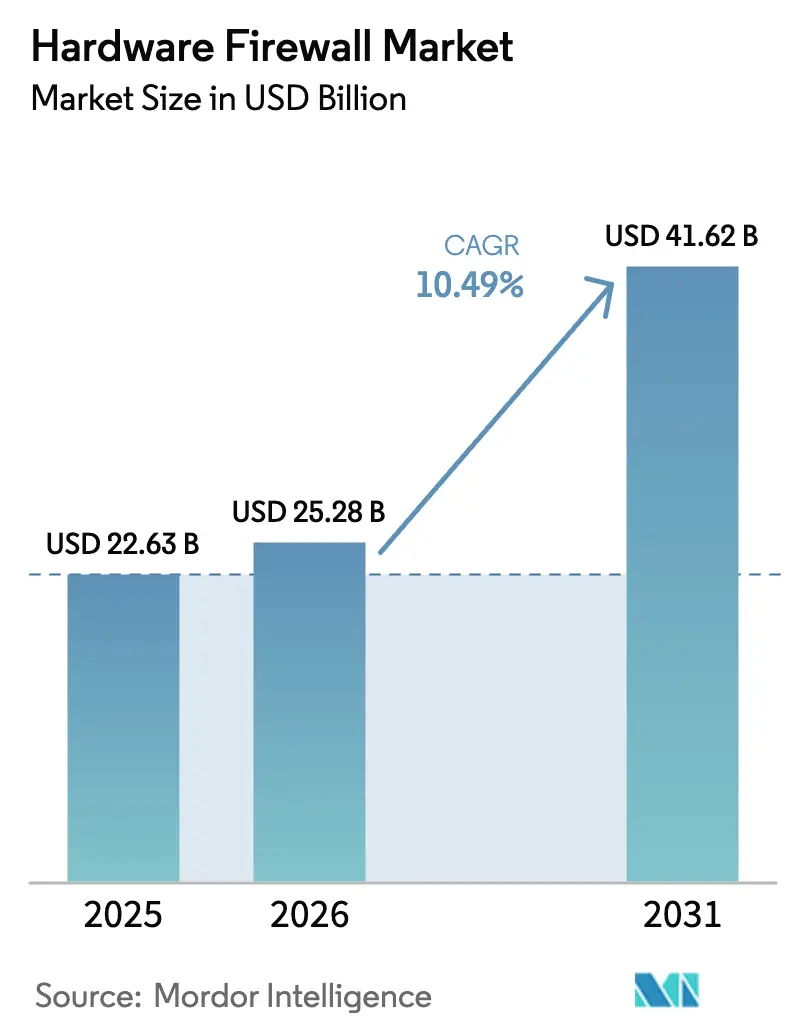

| 市場規模 (2026) | 25.28 十億米ドル |

| 市場規模 (2031) | 41.62 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

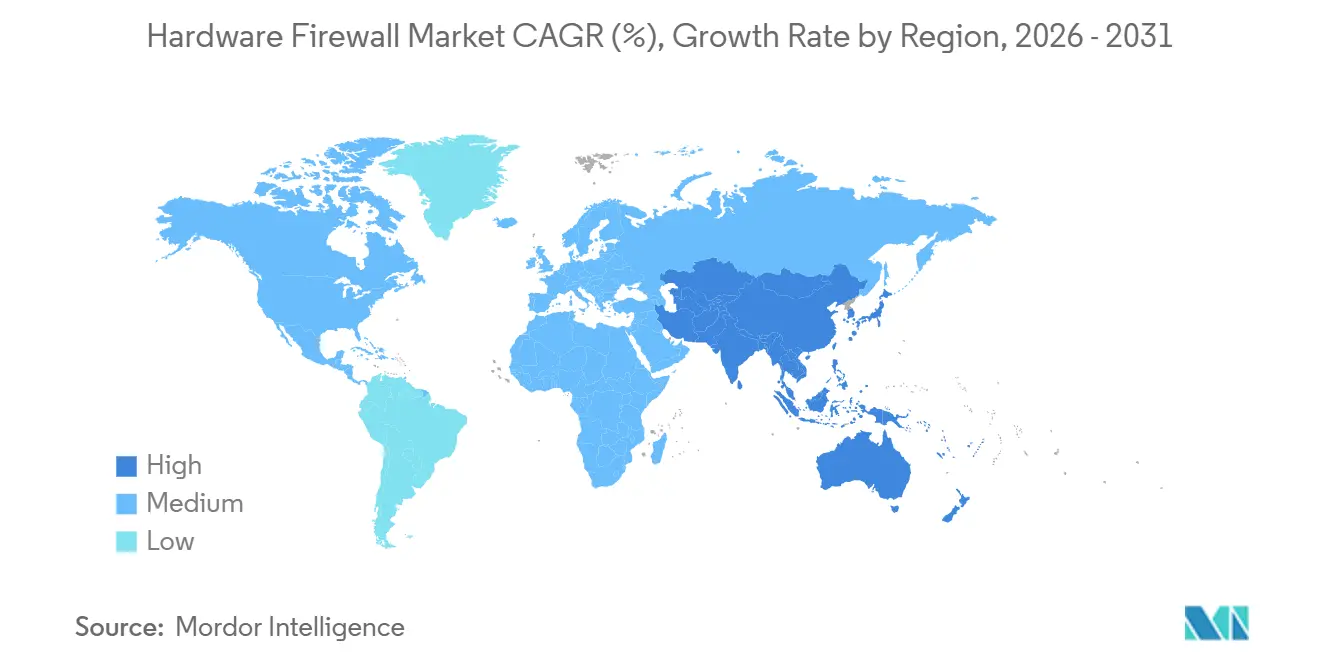

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードウェアファイアウォール市場分析

ハードウェアファイアウォール市場規模は、2026年の250億2,800万米ドルから2031年には416億2,000万米ドルへと拡大し、2026年〜2031年にかけて10.49%のCAGRを記録する見込みです。連邦政府の潜在需要の顕在化、5Gが牽引するエッジアーキテクチャ、およびAIコプロセッサの価格低下が相まって、出荷台数と平均販売価格を同時に押し上げています。2027年までに確定済みの大規模近代化案件が複数年にわたる収益の視認性を提供する一方、マーチャントシリコンのリードタイムの急激な短縮がデータセンターコアにおける更新サイクルを加速させています。2025年初頭にピークに達したベンダーの受注残は、国内回帰した半導体工場の稼働開始により約8週間縮小し、テラビットクラスのアプライアンスの迅速な納品が可能となっています。それでも、クラウド型検査への関心がユーザー数50人未満のブランチオフィスにおけるハードウェア収益を侵食しており、サプライヤーは高スループットプラットフォームおよびリカーリングサービスバンドルへのポートフォリオ転換を迫られています。

主要レポートの要点

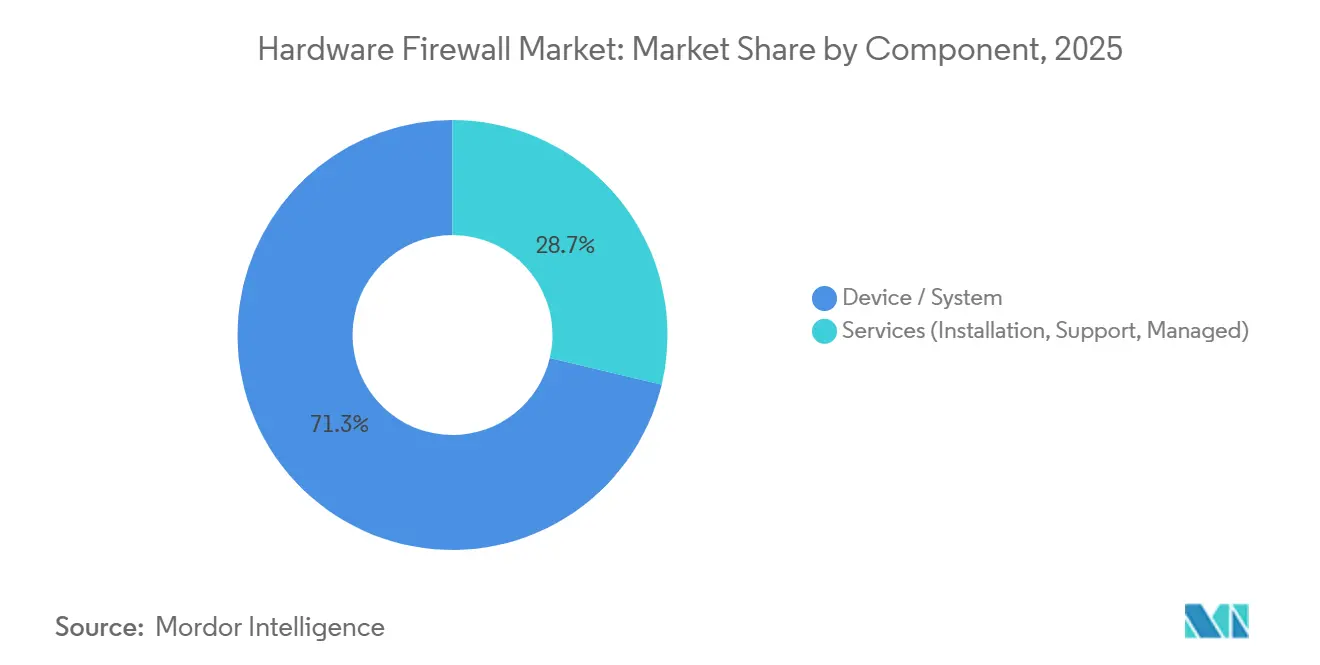

- コンポーネント別では、デバイスおよびシステムの販売が2025年収益の71.29%を占め、サービスは2031年にかけて11.40%のCAGRで成長すると予測されています。

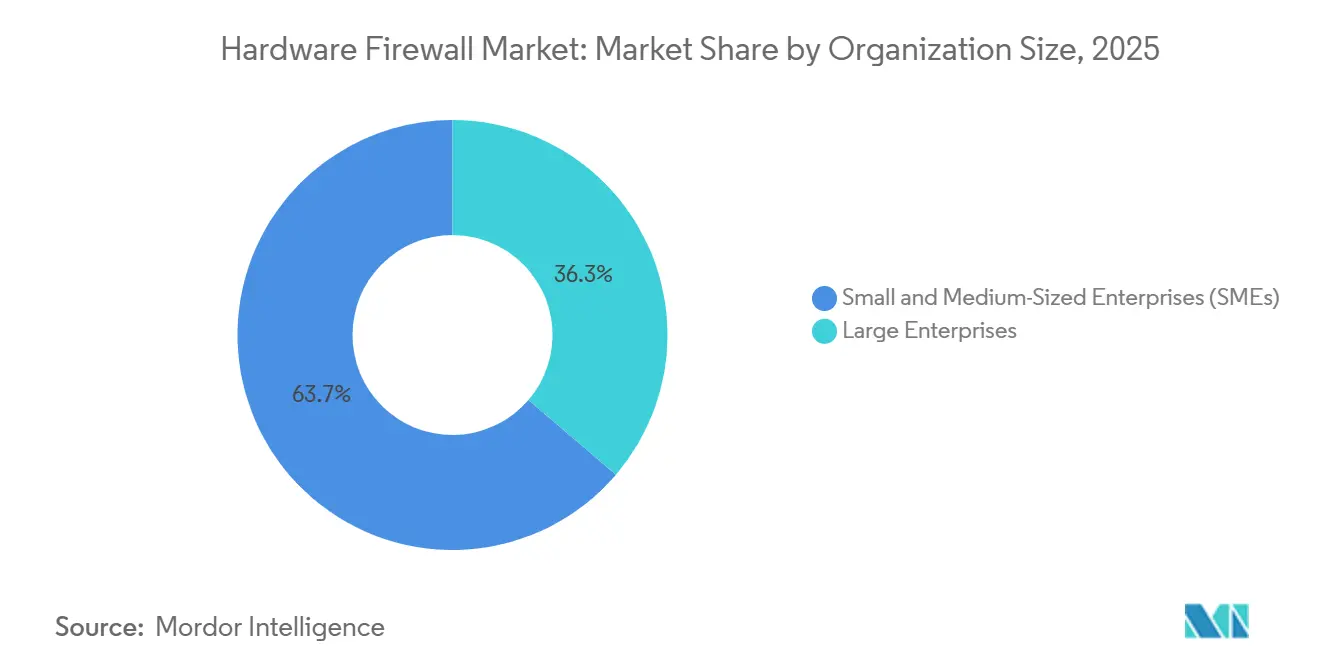

- 組織規模別では、大企業が2025年収益の63.74%を占めましたが、中小企業は2031年にかけて11.58%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に24.52%のシェアでトップとなり、ヘルスケアは2031年にかけて12.01%のCAGRで最も速い成長が見込まれています。

- ファイアウォールタイプ別では、次世代ファイアウォールが2025年出荷台数の58.85%を占め、AIアクセラレーション型およびテラビットクラスの製品は2026年〜2031年にかけて11.98%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年収益の38.39%を占めてトップとなりましたが、アジア太平洋地域は2031年にかけて11.91%という最高の地域CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハードウェアファイアウォール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベクター型サイバー攻撃の高度化によるASICアクセラレーション検査の必要性 | +2.30% | グローバル、特に北米および欧州で深刻 | 中期(2〜4年) |

| 連邦政府および重要インフラネットワークに対する政府のゼロトラスト義務化 | +2.10% | 北米および欧州、アジア太平洋地域でも台頭 | 短期(2年以内) |

| エッジコンピューティングおよび5G高密度化による分散型マイクロファイアウォールノードの必要性 | +1.90% | アジア太平洋地域が中心、中東およびアフリカへも波及 | 中期(2〜4年) |

| 国内回帰インセンティブおよび関税による国内アプライアンス生産の促進 | +1.50% | 北米および欧州 | 長期(4年以上) |

| MPLSに代わるSD-WANの普及によるハードウェアNGFW更新サイクルの促進 | +1.40% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| AIコプロセッストコストの低下による中堅市場向けテラビットクラスアプライアンスの実現 | +1.20% | グローバル、アジア太平洋地域での採用が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチベクター型サイバー攻撃の高度化によるASICアクセラレーション検査の必要性

ランサムウェア、分散型サービス拒否攻撃、およびサプライチェーン侵害を組み合わせたマルチベクター型侵入は、2025年上半期に報告された企業侵害の68%に達しました。x86プロセッサ上で動作するシグネチャベースのエンジンは、ネットワーク、アプリケーション、およびエンドポイントのストリームにわたる指標をライン速度で相関させることができないため、攻撃者はしばしばペイロードを複数のプロトコルに分散させて検出を回避します。専用の検査シリコンがパターンマッチングと行動分析をオフロードすることで、合意されたサービスレベルを超えることなく毎秒4,000万パケットの検査が可能となっています。2025年1月に米国国立標準技術研究所(NIST)のガイドラインが連邦政府のゼロトラスト展開におけるハードウェアルートの認証を正式化し、公共部門の調達におけるASIC要件を成文化しました。したがって、自社チップ設計を持つベンダーは、マーチャントシリコンに依存する競合他社に対して18ヶ月のリードを享受しています。[1]米国国立標準技術研究所、「特別刊行物800-207A」、nist.gov

連邦政府および重要インフラネットワークに対する政府のゼロトラスト義務化

大統領令14028および行政管理予算局のM-22-09メモは、米国の民間機関に対して2027会計年度までにゼロトラスト成熟度を達成することを義務付けています。この指令は位置情報に基づく信頼を禁止し、セッションごとの暗号化検証を義務付けていますが、これはソフトウェアファイアウォールが高スループット下で実現するのが困難な機能です。パイプライン事業者、鉄道事業者、および欧州の重要インフラ事業者は、交通保安局(TSA)およびNIS2規則の下で同様のスケジュールに直面しています。2026会計年度の米国連邦サイバーセキュリティ予算の63%は2027年第2四半期までに執行される必要があるため、機関はハードウェア調達を前倒しし、FedRAMP Highの下で既に認定されているベンダーを優先しています。[2]行政管理予算局、「メモランダムM-22-09」、whitehouse.gov

エッジコンピューティングおよび5G高密度化による分散型マイクロファイアウォールノードの必要性

2025年12月時点で312以上のスタンドアロン5Gネットワークが稼働し、コンピューティングリソースをユーザーから10ミリ秒以内に再配置しています。各リモート無線ヘッドまたは産業用ゲートウェイは、運用技術(OT)データをITバックボーンから分離するための専用マイクロファイアウォールを必要としています。2025年3月に採択されたIEC 62443の改訂版は、OTトラフィックに対してハードウェアによるセグメンテーションを義務付け、工場およびユーティリティ環境から純粋なソフトウェアソリューションを事実上排除しています。[3]国際電気標準会議、「IEC 62443-4-2:2025」、iec.chVerizonなどの通信事業者は2028年までに18,000のエッジサイトを計画しており、アプライアンスの出荷台数を極端な温度に対応した低価格のファンレス筐体へと押し込んでいます。

国内回帰インセンティブおよび関税による国内アプライアンス生産の促進

米国のCHIPSおよび科学法は527億米ドルを国内半導体製造に充て、アリゾナ州およびオハイオ州のメガファブが完全稼働すれば、ASICのリードタイムを18ヶ月から約9ヶ月に短縮します。拡大された第301条関税は、中国製部品を使用して組み立てられたファイアウォールアプライアンスに25%の関税を追加し、オフショア生産と国内生産の間の実質コスト差を縮小しています。430億ユーロ(484億米ドル)の欧州半導体法(Chips Act)の下での欧州の補助金もこの動向を反映しており、ベンダーに対して欧州大陸のファブを中心にサプライチェーンを再設計するよう促しています。[4]欧州委員会、「半導体法プレスリリース」、ec.europa.eu国内の人件費が部品表コストを押し上げるものの、地政学的分散化によるリスク軽減は、規制の厳しいセクターの購買者にとって追加コストを相殺します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービスとしてのファイアウォールへの急速な移行によるオンプレミスハードウェア需要の侵食 | -1.80% | グローバル、特に北米および欧州で顕著 | 短期(2年以内) |

| ネットワーク処理チップのサプライチェーンの不安定性 | -1.30% | グローバル、アジア太平洋地域の製造拠点で深刻 | 中期(2〜4年) |

| 暗号化トラフィック検査に対するプライバシー上の制限 | -0.90% | 欧州および北米 | 長期(4年以上) |

| 高スループットアプライアンスのエネルギーコスト上昇 | -0.70% | 欧州および中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サービスとしてのファイアウォールへの急速な移行によるオンプレミスハードウェア需要の侵食

クラウド型検査は2025年の新規企業セキュリティ支出の22%を獲得し、前年比8ポイント増となりました。ユーザー数50人未満の小規模オフィスでは、月額約8米ドルのユーザーあたり価格が、2,000米ドルのアプライアンスの3年間の所有コストよりも実質的に安価です。Palo Alto Networksは、2025会計年度の新規顧客の41%がクラウド検査を選択したと報告しており、5,000米ドル未満の価格帯におけるハードウェアの出荷台数は現在年間約8%減少しています。ただし、この侵食は非対称であり、データセンターコアおよびレイテンシに敏感なOTサイトは依然としてオンプレミスアプライアンスを必要としています。そのため、複数年のハードウェアリースとバンドルされたクラウド管理が、既存ベンダーのヘッジ戦略として台頭しています。

ネットワーク処理チップのサプライチェーンの不安定性

先端ノードのネットワーク処理ユニットは、台湾積体電路製造(TSMC)およびSamsungファウンドリにほぼ独占的に依存しています。2024年の台湾海峡危機の際、ASICのリードタイムは26週から44週に膨らみ、Juniperの14,000台のアプライアンス出荷が遅延し、1億8,700万米ドルの収益が繰り延べられました。2024年10月に発効した米国商務省産業安全保障局による輸出規制の強化は、AIアクセラレーション型シリコンの47カ国への出荷を制限し、代替ファブが認定されるまでの間、ベンダーは15〜20%のコストプレミアムを負担しながら二重の製品ラインを維持することを余儀なくされています。2025年に発表されたデュアルソーシング契約は制約を緩和しますが、量産立ち上げ前に18〜24ヶ月の検証が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スキルギャップの拡大に伴うサービスの拡大

デバイスおよびシステムセグメントのハードウェアファイアウォール市場規模は2025年に161億3,000万米ドルに達し、総収益の71.29%に相当します。絶対額での優位性にもかかわらず、ハードウェアの成長は、インストール、ポリシー調整、および24時間365日のモニタリングを包括するサービスへと更新予算がシフトするにつれて鈍化しています。プロフェッショナルサービスのアタッチ率は中小企業で70%を超えており、社内のサイバーチームが不足しており、2025年にはアプライアンスあたり平均14件の重要なファームウェアパッチが適用されました。大企業の購買者は、複雑なマルチクラウドの展開をターンキープロジェクトとして扱うことが増えており、ハードウェアレンタルとバンドルされた3年間のマネージドサービス契約を締結しています。

一方、サービスセグメントの11.40%のCAGRは、コンプライアンスの複雑化と340万人のグローバルなサイバーセキュリティ人材不足を反映しています。HIPAA暗号化義務を満たすためにファイアウォールを導入するヘルスケアネットワークは、展開される8万米ドルのボックスごとに12万米ドルのプロフェッショナルサービスを支出することが多く、アドバイザリー、インテグレーション、およびインシデント対応費用が物理的な機器を上回る可能性を示しています。予測期間にわたって、リカーリングサービス収益は北米および西欧においてデバイス収益と均衡する位置にあり、粗利益が依然としてシャーシ出荷に依存しているサプライヤーにとって戦略的な転換点を生み出しています。

ファイアウォールタイプ別:AIアクセラレーションが性能曲線を塗り替える

次世代プラットフォームは2025年の出荷台数においてハードウェアファイアウォール市場シェアの58.85%を占めましたが、AIアクセラレーション型およびテラビットクラスのモデルは11.98%のCAGRを達成する軌道にあります。AI最適化製品のハードウェアファイアウォール市場規模は、2026年の約35億米ドルから2031年には61億米ドル以上に拡大すると予測されています。暗号化トラフィックがすでにペイロードの95%を超えており、CPUバウンドエンジンのスループットを著しく低下させているため、通信事業者およびハイパースケール事業者が最初の採用者となっています。Fortinetが2025年3月に発売したFortiGate 4800Fは、レイテンシを2マイクロ秒未満に保ちながら毎秒1.2テラビットの検査済みトラフィックを処理することで、この飛躍的な進歩を示しました。

低コストのAIコプロセッサが価格プレミアムを圧縮し、テラビットクラスと従来の次世代ファイアウォール(NGFW)アプライアンスの価格差を毎年約18%縮小しています。ステートレスなパケットフィルタリングボックスは、低予算のOTゲートウェイおよび小規模オフィスにのみ残存しており、統合脅威管理(UTM)デバイスは、顧客がエンドポイント、電子メール、およびウェブフィルターをネットワーク検査から切り離すにつれてシェアを失っています。アプリケーションレベルのプロキシおよび回線ゲートウェイは、規制規範が生のスループットよりも優先される取引フロアやエアギャップされた防衛施設などのニッチで高保証な環境に残存しています。

組織規模別:市場ピラミッドを下降するアプライアンス

大企業は2025年収益の63.74%を生み出しましたが、成長の勢いは現在、11.58%のCAGRで拡大している中小企業層に移っています。次世代ファイアウォールの義務化は、サイバー保険の引受において事実上の要件となっており、従業員50〜250人の企業における採用を促進しています。シンプルなウェブベースのコンソール、ゼロタッチプロビジョニング、およびサブスクリプション支払いが、以前の予算上の障壁を取り除いています。

大規模な購買者は、マルチサイトの展開が5,000台を超え、ポリシーの拡散を最小化するためにベンダーの標準化を指示することができるため、ボリュームエコノミクスにとって依然として重要です。Ciscoは、5,000人以上のスタッフを抱える企業の68%が2社以下のサプライヤーのファイアウォールを使用していると報告しており、一方で小規模企業はより良いサポートや低いライセンス料を求めてほぼ2倍の速度でベンダーを変更しています。マネージドサービスプロバイダーは、従業員500人未満の組織のハードウェア調達の54%を獲得しており、更新サイクルを6年から3〜4年へと加速させています。

エンドユーザー産業別:ランサムウェアの圧力の中でヘルスケアがBFSIを上回る

銀行・金融サービス・保険(BFSI)は、厳格な決済カードおよびプライバシー義務に支えられ、2025年に24.52%の収益シェアを保持しました。しかし、病院および診療所は最も急成長している機会を代表しており、2024年の復旧支出で同セクターに92億3,000万米ドルのコストをもたらした二重恐喝型ランサムウェアの急増により、12.01%のCAGRで拡大しています。最近のHIPAAセキュリティ更新は、転送中のすべての患者データに対してハードウェアによる暗号化を義務付けており、これはデータの所在地を保証できないクラウドファイアウォールでは満たせない仕様です。

2025年出荷台数の18%を占める製造業のシェアは、プログラマブルロジックコントローラーを企業ネットワークに接続するインダストリー4.0の取り組みを反映しており、IEC-62443認定ファイアウォールの導入を促しています。政府および防衛の予算はゼロトラスト義務化の下で堅調を維持しており、小売、教育、およびテレコムのセグメントは、脅威の表面と環境上の制約に応じて、海洋強化ボックス、ラックスケールブレード、またはDINレールユニットなど、フォームファクターの多様化に向けてシフトしています。

地域分析

北米は2025年のグローバル収益の38.39%を占め、大統領令14028に基づく調達およびパイプラインセキュリティ指令に支えられています。米国単独で地域需要のほぼ4分の3を占め、暗号化モジュールのリードタイムを短縮する国内回帰した半導体製造の恩恵を受けています。カナダの通信事業者も重要サイバーシステム保護法の下でエッジサイトを更新しており、グアダラハラおよびモンテレイのメキシコ組立ハブはラテンアメリカへの関税免除ユニットを供給しています。

欧州は世界販売の26%を占め、NIS2指令がコンプライアンス主導の更新サイクルを触媒しています。ドイツは地域支出の31%でトップとなり、産業OTバックボーンのハードウェアセグメンテーションを支持するITグルントシュッツガイドラインに依拠しています。2025年に発行された英国国家サイバーセキュリティセンターのガイダンスは、10,000件以上の顧客記録を扱う事業体に対してハードウェアファイアウォールを具体的に推奨しており、英国企業の約87%に対応可能市場を拡大しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけて11.91%のCAGRが予測されています。中国の双循環計画は国産ファイアウォールシリコンに資金を提供しており、インドの42億米ドルのデジタルインディアプログラムは60万の村落への安全なブロードバンドを拡大しています。日本および韓国は、高密度な5Gコアに対応するテラビットクラスプラットフォームの高付加価値市場として残っています。中東は2025年にサイバーセキュリティに37億米ドルを充て、サウジアラビアのNEOMスマートシティ建設が注目を集めており、アフリカはグローバル収益の3%にとどまりますが、南アフリカの重要インフラ保護法に関連した成長の兆しを見せています。

競合環境

ハードウェアファイアウォール市場は中程度の集中度を示しており、上位5社が2025年の出荷台数の52%を占めています。市場リーダーは、ASICの設計、脅威インテリジェンスクラウド、およびポリシーオーケストレーションスイートを垂直統合することで性能上の優位性を強化し、企業購買者の乗り換えコストを高めています。例えばFortinetは、毎秒1.2テラビットのスループットを実現する5ナノメートル検査シリコンについて3年間の独占権を確保しており、これはマーチャントチップに依存する競合他社には達成不可能なスループットです。

特許データは知的財産格差の拡大を裏付けており、2025年にAI駆動型脅威相関に対して発行された米国特許147件のうち、3社が68%を獲得しており、機械学習検査パイプラインを巡る支配的な地位が強化されていることを示しています。それでも、OTゲートウェイ、衛星地上局、および堅牢化された変電所などの特殊な垂直市場は依然として分散しています。現在、低軌道衛星コンステレーションに適した耐放射線ファイアウォールを提供しているベンダーは2社のみであり、相当な未開拓市場の可能性を反映しています。

サービスとしてのファイアウォールへのシフトは、2024年の出荷台数の18%から2031年には12%に低下すると予想されるブランチオフィスのマイクロセグメントを中心に構造的な逆風をもたらしています。純粋なクラウドプロバイダーがこのシェアを獲得しており、ハードウェアの既存ベンダーはシャーシのSKUに生涯クラウド管理ライセンスを組み込むことでデータセンターおよびキャンパスコアの領域を守っています。汎用x86ボード上のオープンソースファームウェアを使用する新興企業は、定価を下回る価格設定で小規模オフィス展開の9%を占めていますが、規制産業が求めるサポート認証を欠いています。

ハードウェアファイアウォール産業リーダー

Cisco Systems, Inc.

CUJO LLC

Fortinet Inc.

Palo Alto Networks Inc.

Bitdefender SRL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Palo Alto Networksは、製造業およびエネルギー分野におけるIEC-62443カバレッジを強化するため、イスラエルのOTセキュリティスタートアップを4億2,000万米ドルで買収することに合意しました。

- 2025年12月:Fortinetは、カナダのバーナビー工場への2億8,000万米ドルの拡張を完了し、テラビットクラスの年間生産能力を14,000台増加させました。

- 2025年11月:Ciscoは、ブレードアップグレード後に最大毎秒3.2テラビットを提供するモジュラー型Firepower 9400シリーズを発表しました。

- 2025年10月:Check PointはAmazon Web Servicesと5年間の協定を締結し、AWS Outposts向けに最適化されたハードウェアを共同開発することになりました。

グローバルハードウェアファイアウォール市場レポートの範囲

ハードウェアファイアウォール市場レポートは、コンポーネント(デバイス/システム、サービス)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア、製造業、政府および防衛、ITおよびテレコム、小売およびEコマース、教育)、ファイアウォールタイプ(パケットフィルタリング、回線レベルゲートウェイ、アプリケーションレベル/プロキシ、統合脅威管理(UTM)、次世代ファイアウォール(NGFW)、AIアクセラレーション型/テラビットクラス)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| デバイス/システム |

| サービス(インストール、サポート、マネージド) |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ヘルスケア |

| 製造業 |

| 政府および防衛 |

| ITおよびテレコム |

| 小売およびEコマース |

| 教育 |

| パケットフィルタリングファイアウォール |

| 回線レベルゲートウェイ |

| アプリケーションレベル/プロキシファイアウォール |

| 統合脅威管理(UTM) |

| 次世代ファイアウォール(NGFW) |

| AIアクセラレーション型/テラビットクラスファイアウォール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | デバイス/システム | |

| サービス(インストール、サポート、マネージド) | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| 製造業 | ||

| 政府および防衛 | ||

| ITおよびテレコム | ||

| 小売およびEコマース | ||

| 教育 | ||

| ファイアウォールタイプ別 | パケットフィルタリングファイアウォール | |

| 回線レベルゲートウェイ | ||

| アプリケーションレベル/プロキシファイアウォール | ||

| 統合脅威管理(UTM) | ||

| 次世代ファイアウォール(NGFW) | ||

| AIアクセラレーション型/テラビットクラスファイアウォール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のハードウェアファイアウォール市場の予測収益はいくらですか?

市場は2026年の250億2,800万米ドルから2031年には416億2,000万米ドルに達すると予測されています。

2026年から2031年にかけての市場成長率はどのくらいですか?

予測期間にわたって10.49%のCAGRを記録すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

インストールおよびマネージドセキュリティを含むサービスは、2031年にかけて11.40%のCAGRで成長する見込みです。

AIアクセラレーション型ファイアウォールが注目を集めている理由は何ですか?

暗号化トラフィックのライン速度検査を維持しており、5Gおよびハイパースケールのデータ量の急増に伴い11.98%のCAGRを記録しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国およびインドが牽引し、2031年にかけて11.91%という最高の地域CAGRが予測されています。

近い将来、ハードウェアの出荷台数を抑制する可能性のある要因は何ですか?

サービスとしてのファイアウォールの急速な普及が、小規模オフィスの購買者をクラウドモデルに誘導することで、オンプレミスアプライアンスの需要を削減すると予測されています。

最終更新日: