クロスドメインソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

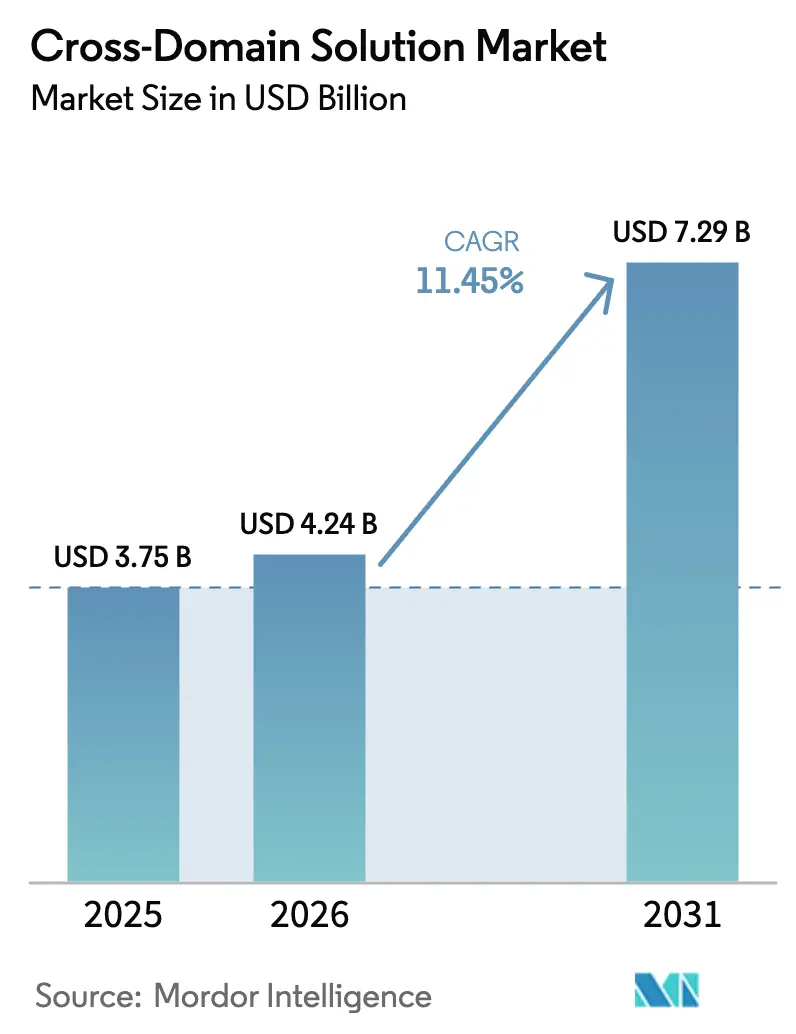

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 7.29 十億米ドル |

| 成長率 (2026 - 2031) | 11.45% CAGR |

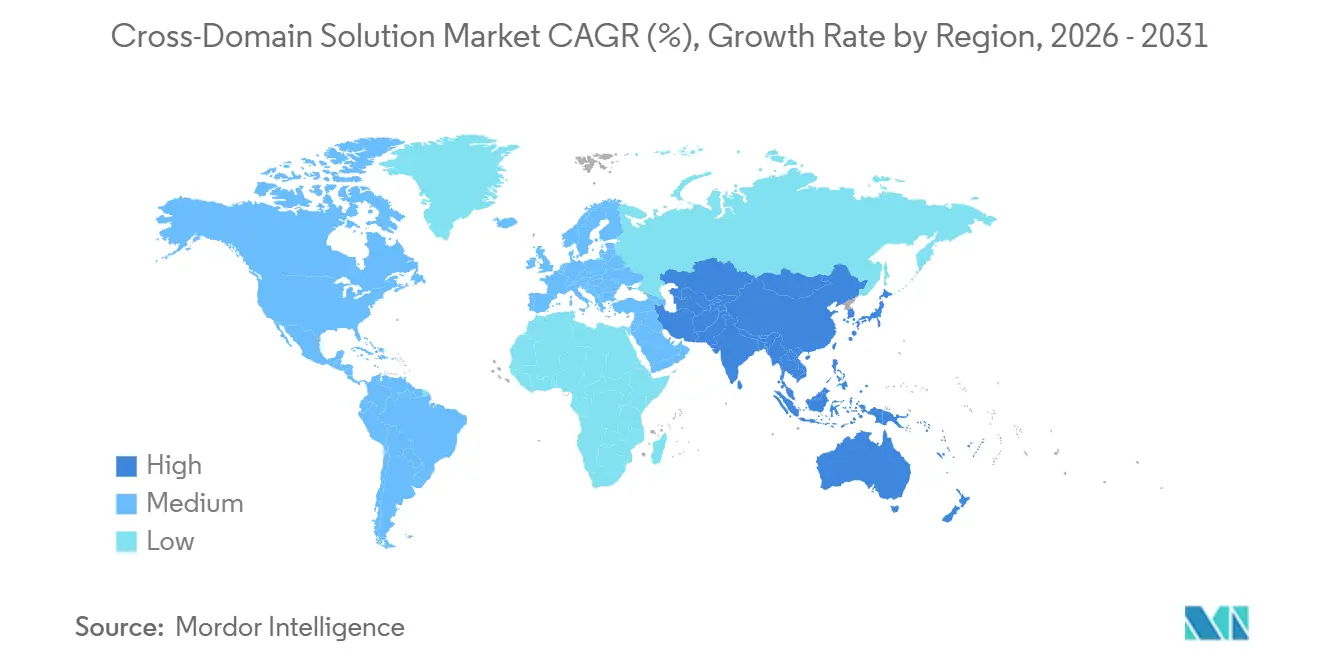

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

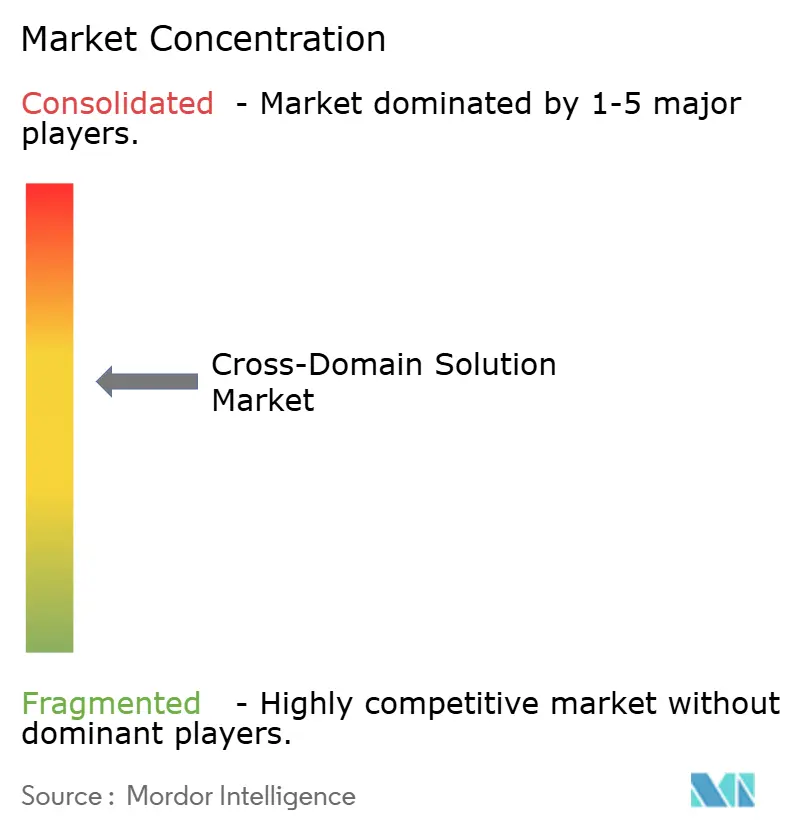

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロスドメインソリューション市場分析

クロスドメインソリューション市場規模は、2025年に37億5,000万米ドル、2026年に42億4,000万米ドルと予測され、2031年までに72億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率11.45%で成長する見込みです。需要は、孤立したエアギャップアプライアンスから、意思決定サイクルを数時間から数秒に短縮するソフトウェア定義型ガードへとシフトしており、このシフトはゼロトラストポリシー、AI駆動型ターゲティングループ、ハイパースケールクラウドエンクレーブによって推進されています。プログラムオフィスは、継続的なコンプライアンス、自動化されたポリシーオーケストレーション、24時間365日のモニタリングがハードウェア単体の価値を上回るため、統合スキルセットを重視した契約を締結するようになっています。クラウドホスト型の機密リージョンは、予算制約のある機関をサブスクリプション購入者へと転換させ、衛星コンステレーションや無人システムが低SWaPエッジノードへの需要を高めています。上位5社が合計55%の収益シェアを保有しているため競争強度は中程度にとどまっており、18か月以内に複数機関の認証を取得できるニッチ専門企業にとって肥沃な市場が残されています。

主要レポートのポイント

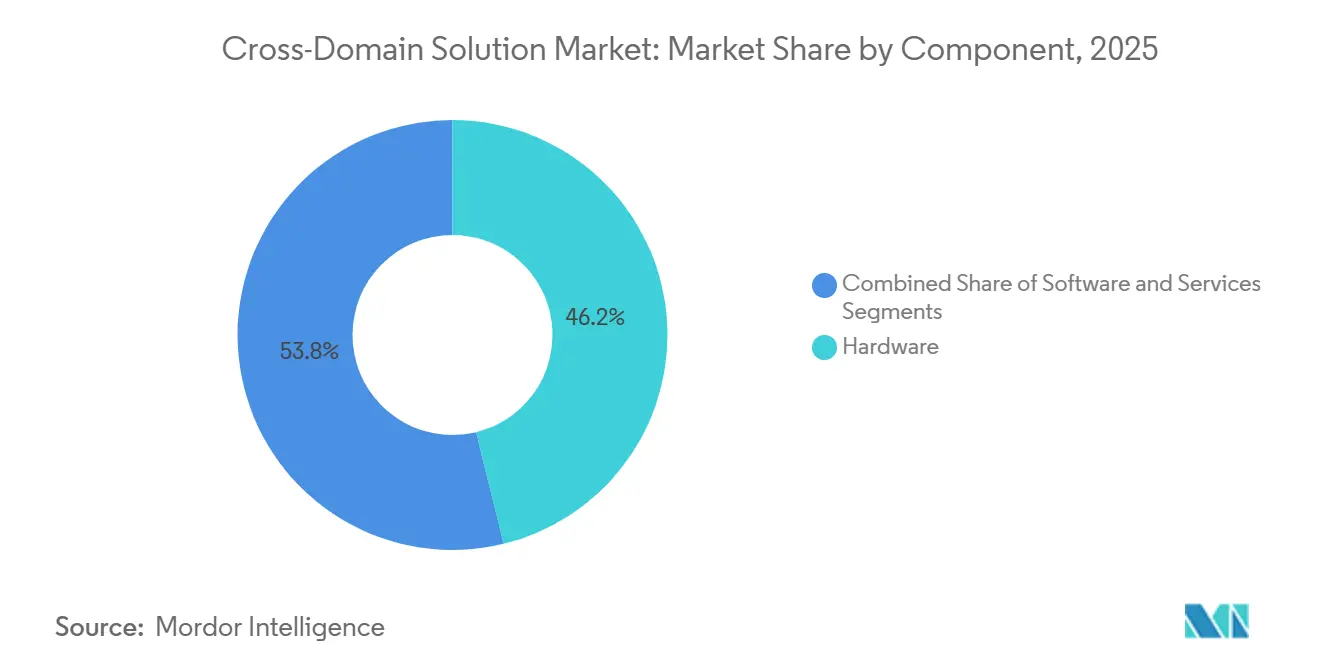

- コンポーネント別では、ハードウェアが2025年の収益の46.19%を占め、サービスは2031年にかけて年平均成長率11.84%で拡大する見込みです。

- ソリューションタイプ別では、転送ソリューションが2025年の収益の41.27%を占め、マルチレベルソリューションは2031年にかけて年平均成長率12.22%で成長すると予測されています。

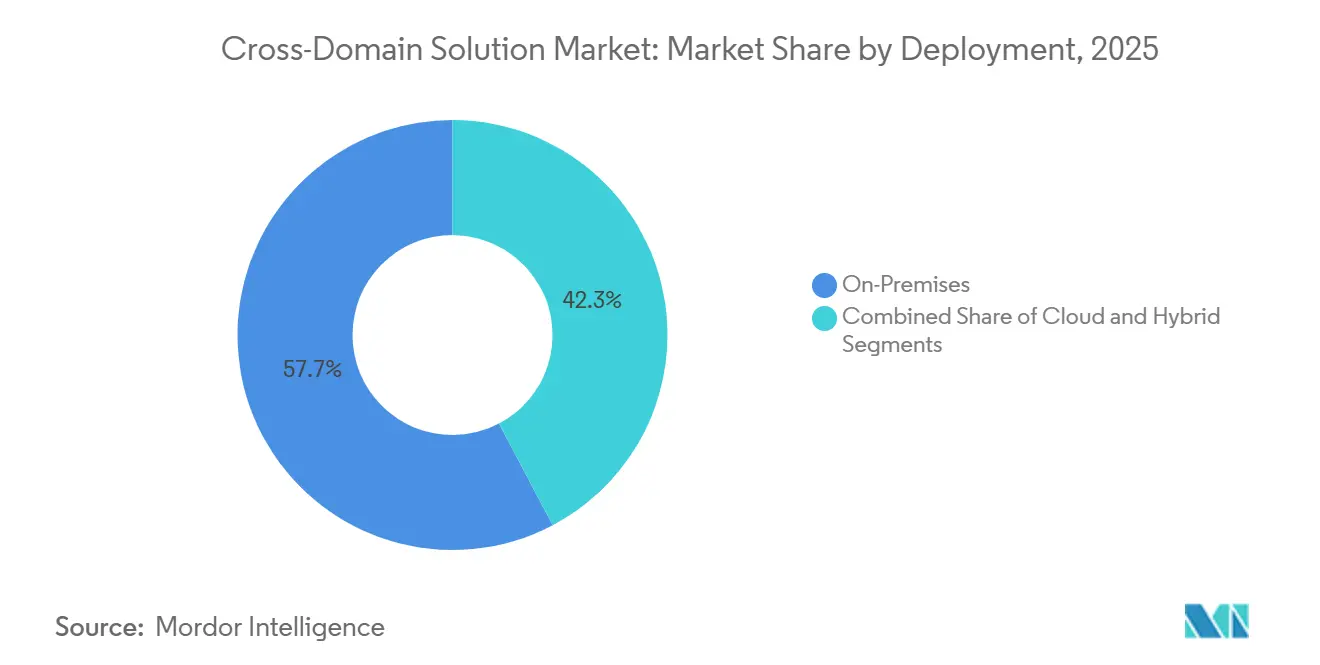

- 展開形態別では、オンプレミスが2025年に57.71%のシェアを獲得しましたが、クラウド展開は予測期間中に年平均成長率12.55%で拡大する見込みです。

- エンドユーザー別では、航空宇宙・防衛が2025年の支出の49.64%を占め、重要インフラ事業者は2031年にかけて年平均成長率11.98%で拡大すると予測されています。

- 地域別では、北米が2025年の世界収益の43.53%をリードし、アジア太平洋地域は2031年にかけて年平均成長率12.16%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクロスドメインソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチドメイン機密データフローの量の増大 | +2.80% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 米国国防総省およびNATOにおける厳格なゼロトラスト義務 | +2.30% | 北米およびヨーロッパ | 短期(2年以内) |

| エアギャップフィードを必要とするAI・機械学習意思決定支援システムの急速な普及 | +2.00% | グローバル、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| 機密ワークロード向け商用クラウドエンクレーブの利用拡大 | +1.60% | 北米、ヨーロッパおよびアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新衛星コンステレーションにおける宇宙から地上へのテレメトリセキュリティのギャップ | +1.20% | グローバル、北米およびアジア太平洋地域が主導 | 長期(4年以上) |

| 重要インフラ全体でのOT・IT融合の急増 | +1.00% | グローバル、特に北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチドメイン機密データフローの量の増大

統合全ドメイン指揮統制アーキテクチャは、映像情報、信号情報、エッジセンサーフィードをリアルタイムでセキュリティレベルをまたいで集約し、人間による審査能力を超えています。[1]米国宇宙軍、「増殖型低軌道コンステレーションファクトシート」、spaceforce.mil 高スループットのクロスドメインゲートウェイは現在1日あたりペタバイト規模のデータを処理しており、NATOは2028年を目標に各国の機密ネットワークとNATO機密との完全な相互運用性を目指しています。[2]NATO連合軍変革司令部、「マルチドメイン作戦コンセプト」、act.nato.int 競合する戦域でのターゲティングループが数分に圧縮されるため、速度面でもさらなる負荷がかかっています。コンステレーションが2027年までに完全な軌道密度に達するにつれ、ラインレートのディープコンテンツインスペクションが可能な自動化ガードが不可欠となります。これらの動態は、すべての調達範囲と予算規模を拡大することで、クロスドメインソリューション市場への最大の押し上げ要因となっています。

米国国防総省およびNATOにおける厳格なゼロトラスト義務

米国国防総省の2024年ゼロトラスト戦略は、すべてのエンクレーブ境界においてユーザー、デバイス、データ属性を継続的に検証することを義務付けており、この方針は静的な一方向ダイオードを無効化するものです。[3]米国国防総省、「ゼロトラスト戦略およびロードマップ」、defense.gov NATOは2025年に安全なデジタルインフラプログラムを通じてこの姿勢を反映し、クロスドメイン対応のゼロトラストスタックに12億ユーロ(13億米ドル)を充当しました。[4]NATO、「安全なデジタルインフラプログラム概要」、nato.int 英国からドイツに至る同盟国の国防省が資金調達ラインを整合させており、同期した短期的な需要を生み出しています。プラグアンドプレイ型のアイデンティティプロバイダーコネクターとポリシーアズコードツールキットを持つベンダーは、コンプライアンスのタイムラインが2027年に固定されているため、販売サイクルが短縮されています。この義務の即時性がポリシーを設備投資に転換し、短期的な収益の確実性を高めています。

エアギャップフィードを必要とするAI・機械学習意思決定支援システムの急速な普及

機密AIモデルは最高機密の衛星画像と低分類のセンサートラックを組み合わせており、不変のプロベナンスタグのもとでモデルの重みと推論出力の双方向転送を強制します。Google Cloudなどの商用プロバイダーはインパクトレベル5コンテナをサポートしていますが、クロスドメインガードがペイロードに埋め込まれた悪意あるコードを除去した後に限られます。ポリシーエンジンは現在、ファイルだけでなくテンソルも検査し、昇格前にトレーニングデータの系譜を検証します。より多くの機関がすべてのミッションスレッドに機械学習を組み込むにつれ、GPU最適化された低レイテンシガードの必要性は推論頻度とともに拡大します。この要因は、2031年までクロスドメインソリューション市場の長期的な成長を確保します。

機密ワークロード向け商用クラウドエンクレーブの利用拡大

AWSシークレットリージョン、Azureガバメントシークレット、および類似のサービスは、高セキュリティデータセンターを持たない機関の参入障壁を低下させました。しかし、オンプレミスからクラウドへのバーストはすべてガード層での暗号化検査を必要とし、測定可能なレイテンシをもたらし、スループットをめぐるミニ軍拡競争を引き起こしています。2024年のFedRAMPハイベースラインプラスはコンテナオーケストレーションとサプライチェーン証明へのカバレッジを拡大し、ガードの近代化を含む再アーキテクチャの波を引き起こしました。クラウドマーケットプレイス展開向けに仮想ガードを認証するプロバイダーは、消費ベースの収益ストリームを活用し、中期的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な複数機関認証サイクル | -1.80% | グローバル、特に北米およびヨーロッパで深刻 | 短期(2年以内) |

| クロスドメイン対応のDevSecOps人材の不足 | -1.30% | グローバル、特に北米およびヨーロッパ | 中期(2〜4年) |

| データダイオードプロトコルの相互運用性標準の欠如 | -0.90% | グローバル | 長期(4年以上) |

| 小規模展開における総所有コストの高さ | -0.70% | グローバル、新興市場への影響が不均衡 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な複数機関認証サイクル

連合作戦向けのガードはNATO、NSA、および多くの場合各国のサイバー当局の審査を通過しなければならず、このプロセスは36か月を超えることがあります。2026年時点でNSAの機密向け商用ソリューションリストに掲載されている製品はわずか14製品であり、評価待ちの列が長くなり、非経常的なエンジニアリングコストが膨らんでいます。小規模ベンダーは認証費用が年間研究開発予算の5分の1以上を吸収するため、重要な活動余地を失っています。その結果、機能開発のペースが遅くなり、収益認識が遅延し、市場成長の期待値から1.8パーセントポイントが削られています。

クロスドメイン対応のDevSecOps人材の不足

ポリシーアズコードに精通したセキュリティクリアランス保有エンジニアは依然として希少であり、連邦サイバーセキュリティチームの68%が9か月以上の欠員を報告しています。大学のパイプラインは遅れており、世界で認定プログラムはわずか7つにとどまっています。従来のサイバーセキュリティ職に対して35%の給与プレミアムがプログラム予算を圧迫し、展開タイムラインを延長させています。人材不足は統合の遅延、運用コストの増加、および総所有コストを歪めるサービスラッパーへの依存増大として現れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長の勢いをリード

機関がデバイス取得よりも継続的な認証文書化、脅威ハンティング、ポリシーチューニングを重視するようになったため、サービスは拡大する収益基盤を確保しました。2025年の空軍の展開では契約価値の58%がマネージドサービスに割り当てられており、クロスドメインソリューション市場が成果志向のビジネスモデルへと変容していることを裏付けています。コンテナネイティブガードがDevSecOpsパイプラインに統合され、物理的な交換なしにブルーグリーンアップデートが可能になるにつれ、ソフトウェアが僅差で続いています。ハードウェア収益はプラスを維持していますが、予算がシャーシ全体の交換ではなくコンピュート加速型検査ブレードのリフレッシュサイクルに充てられるにつれ、その相対的な比重は縮小しています。

ラックマウント型アプライアンスが電磁シールドされた保管庫で予測可能なパフォーマンスを提供するため、ハードウェアは依然としてブラウンフィールドサイトの基盤となっています。しかし、認証対応のクラウドポータブルなコードベースにより、サービス項目は年平均成長率11.84%でボックス型ユニットを上回るペースで拡大しています。コンプライアンス自動化と24時間365日のモニタリングをバンドルするベンダーは粘着性の高い複数年更新を獲得し、クロスドメインソリューション市場全体のバリュエーション倍率を高める経常収益ミックスを強化しています。

ソリューションタイプ別:マルチレベルアーキテクチャがポイント転送を上回る

複数のクリアランスバッジを持つユーザーが、属性ベースのガードが詳細なポリシーを適用する共有データレイクにアクセスできるようになり、調達の重複が削減されています。NATOのマルチレベルセキュリティゲートウェイ標準は、12の加盟国が2027年までに相互運用可能なプラットフォームに収束するよう促しました。転送ソリューションは動的ラベリングエンジンで近代化することで存続していますが、41.27%のレガシーシェアは縮小しています。アクセスソリューションは法執行機関向けにキャビティフリーの読み取り専用インターフェースを提供し、証拠保全要件を保護しながら全国的な脅威ポータルへのフィードを実現しています。

マルチレベルソリューションは、一括エクスポートよりもコンテキストリッチなセッション処理を優先するゼロトラストドクトリンと合致するため、最も急速な拡大を記録しています。この軌跡は、現在のペースで調達の優先順位が移行し続ければ、2031年以前にクロスドメインソリューション市場のマルチレベル展開規模が転送ソリューションに匹敵する可能性を示唆しています。

展開形態別:クラウドの牽引力がエアギャップの慣習を上回る

FedRAMPハイプラス認定が機密ワークロードの商用ハイパースケールへの扉を開き、クラウド展開モデルに年平均成長率12.55%をもたらしました。機関はワークロードを段階的に配置し、戦術的なロジスティクスをクラウドでホストしながら、高度に機密性の高い作戦計画データのためにオンプレミスノードを確保しています。旅団司令部がラックマウント型ガードを最終マイルの無線取り込みに使用しながら分析タスクをGovCloudリージョンにバーストさせるハイブリッドアーキテクチャが普及しています。

一部の国がまだ主権クラウド認証を持たず、エアギャップポリシーが教義チェックリストに組み込まれているため、オンプレミスインストールは57.71%のシェアを維持しています。しかし、クラウド移行の波はすべてガード近代化の予算項目を組み込み、物理的な場所に関わらずクロスドメインソリューション市場の総需要を押し上げています。

エンドユーザー別:重要インフラ事業者が急速に採用を拡大

2025年の支出のほぼ半分を占める航空宇宙・防衛は依然として主要な顧客層ですが、規制上の衝撃波がパイプライン、鉄道、電力公益事業を最も急成長するセグメントへと押し上げました。更新されたTSA指令は300以上の資産所有者に対し、2025年末までにセグメンテーションゲートウェイを設置することを義務付けています。NERC-CIPに拘束される公益事業者は現在、複数年にわたるリフレッシュを予算化しており、2029年までサービス収益を押し上げています。

法執行・セキュリティ機関は読み取り専用アクセスガードを展開して捜査情報源を漏洩させることなく融合センターにフィードを提供し、政府民間機関は財政上限により遅れをとっています。それでも、連邦補助金プログラムが基本的な勢いを確保しており、ミッションクリティカルな採用が防衛・情報機関を超えて拡散し続け、クロスドメインソリューション市場を拡大させることを確認しています。

地域分析

北米は2025年に世界売上高の43.53%を維持し、米国の国防予算がクロスドメインインフラを包含するサイバーセキュリティ項目に132億米ドルを充当しました。カナダは機密性の高い米国システムとのプラグアンドプレイ互換性を維持するため、ネットワーク相互運用性アップグレードに21億カナダドル(15億米ドル)を投入しました。メキシコは組織犯罪と戦う合同任務部隊司令部でガードのパイロット運用を開始し、地域的な垂直展開を示しました。しかし、NSAが2025年に新製品をわずか2製品しか認定しなかったため、認証のボトルネックが成長率を抑制し、待機列が2026年に溢れ出しています。CISAの統合サイバー防衛協力体制などの調整プロジェクトが民間ユースケースを拡大すると期待されていますが、進捗は人材の採用と予算の調整にかかっています。

アジア太平洋地域は軍事近代化予算の加速により、年平均成長率12.16%で他のすべての地域を上回っています。オーストラリアの統合投資プログラムは2034年までに3,300億豪ドル(2,200億米ドル)を充当し、海軍レーダーネットワーク向けのクロスドメインハードウェアを明示的にリストアップしています。日本の1,280億円(8億7,000万米ドル)の配分は米国同盟国とのゲートウェイ共同開発をカバーし、インドの三軍防衛通信ネットワークは自立支援の義務に沿うため国内ベンダーを活用しています。韓国の315兆2,000億ウォン(2,350億米ドル)の防衛改革2.0はミサイル防衛ノードにガードを組み込み、地元インテグレーターにNSAおよびNATOと同等の認証取得を促しています。中国の軍民融合プログラムは透明性に欠けますが、地域の調達データは戦略支援部隊内での国産ガード展開を示しており、より強力な国内競争の到来を予感させます。

ヨーロッパ、中東、アフリカは合計で世界収益の約35%を占めています。ヨーロッパの常設構造化協力イニシアチブは2025年までに60のデジタル防衛プロジェクトに資金を提供し、多国籍部隊でのゲートウェイ採用を加速させました。英国はテンペスト戦闘機プログラムを支えるマルチレベルセキュリティインフラに8億ポンド(10億米ドル)を充当し、ドイツはRohde and SchwarzにBSI準拠ガードのために9,500万ユーロ(1億3百万米ドル)を発注しました。中東の近代化プログラムは防衛ローカライゼーション目標とサイバー主権を組み合わせており、国内データダイオード生産のためのSAMI・タレスジョイントベンチャーがその例として挙げられます。南米での採用はブラジル以外ではニッチにとどまっており、エンブラエルがLink-BR2戦術データリンクにガードを統合したことが初期ながら実質的な関心を示しています。

競合環境

クロスドメインソリューション市場は中程度の集中プロファイルを示しており、BAE Systems、Lockheed Martin、General Dynamics、Forcepoint、Owl Cyber Defenseが推定55%のシェアを獲得しています。BAE Systemsはボヘミアインタラクティブシミュレーションズを吸収することで競争上の優位性を深め、組み込みのクロスドメインパイプラインを必要とする安全な合成環境を育成しました。Lockheed Martinはエンドツーエンドの指揮統制スイート内でガードをクロスセルし、数十年にわたるプライム契約で培った信頼を活用しています。Owl Cyber Defenseはハードウェアで強制された一方向ダイオードで信頼性を培い、重要インフラのリスク評価で共鳴し、2025年後半に大規模なマルチユーティリティ案件を獲得しました。

第2層の専門企業は認証速度とエッジフォームファクターの課題を攻略することで繁栄しています。Waterfall Securityは双方向フローが禁止されている産業ニッチに注力し、Advenicaは新たに取得したNATO SDIPバッジを活用してヨーロッパの省庁への浸透を図っています。特許出願はCisco Systemsからの差し迫った破壊的革新を示唆しており、同社のインテントベースネットワーキング特許が分類ラベリングを自動化し、プロフェッショナルサービスの収益プールを圧縮する可能性があります。それでも、コモンクライテリア評価の高コストと18〜24か月の所要期間が積極的なスタートアップ参入を阻み、既存企業の市場ポジションを固定しています。

ホワイトスペースの機会は、サイズ、重量、電力が重要な無人プラットフォームや兵士携帯デバイスを中心に広がっています。例えば、米陸軍の統合視覚拡張システムは2kg未満のフォームファクターを必要とし、小型化の飛躍を強いています。ガードを仮想ネットワーク機能にコンテナ化できるベンダーはクラウドマーケットプレイスでの牽引力を獲得し、マージンミックスを多様化するサブスクリプション料金を引き込んでいます。認証のボトルネックが依然として最大のゲーティングファクターであるため、自動化された証拠生成パイプラインに投資するインテグレーターは市場投入時間を短縮し、先行者優位を確保できる立場にあります。

クロスドメインソリューション業界リーダー

BAE Systems plc

Lockheed Martin Corporation

General Dynamics Corporation

Forcepoint LLC

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Waterfall Security Solutionsが一方向セキュリティゲートウェイのコモンクライテリアEAL4+認証を取得しました。

- 2025年1月:Thales Groupが政府および企業顧客向けに量子耐性セキュリティソリューションを開発するためGoogle Cloudと提携しました。

- 2024年12月:Everfoxがクロスドメインデータ分析機能を統合するためPalantir Technologiesと戦略的パートナーシップを発表しました。

- 2024年1月:Saab ABが防衛顧客向けに安全な衛星通信ソリューションを構築するためMaxar Technologiesと提携しました。

世界のクロスドメインソリューション市場レポートの調査範囲

クロスドメインソリューション市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(アクセスソリューション、転送ソリューション、マルチレベルソリューション)、展開形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー(航空宇宙・防衛、法執行・セキュリティ機関、重要インフラ事業者、政府民間機関)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| アクセスソリューション |

| 転送ソリューション |

| マルチレベルソリューション |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 航空宇宙・防衛 |

| 法執行・セキュリティ機関 |

| 重要インフラ事業者 |

| 政府民間機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ソリューションタイプ別 | アクセスソリューション | |

| 転送ソリューション | ||

| マルチレベルソリューション | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 航空宇宙・防衛 | |

| 法執行・セキュリティ機関 | ||

| 重要インフラ事業者 | ||

| 政府民間機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

アジア太平洋地域のクロスドメインガードへの支出は2031年にかけてどの程度の速さで成長すると予測されていますか?

アジア太平洋地域の支出は、オーストラリア、日本、インド、韓国が統合指揮ネットワークを近代化するにつれ、年平均成長率12.16%で拡大する見込みです。

2026年から2031年の間で最も急峻な成長率を示すコンポーネントはどれですか?

機関が統合、継続的なコンプライアンス、マネージドモニタリングを重視するようになったため、サービスは年平均成長率11.84%で他のすべてのコンポーネントを上回っています。

マルチレベルソリューションが転送ソリューションに対して勢いを増している理由は何ですか?

マルチレベルアーキテクチャは混合クリアランスのユーザーグループをサポートし、ゼロトラスト義務と整合しているため、ソリューションタイプの中で最も速い年平均成長率12.22%を記録しています。

エアギャップの優先にもかかわらず、クロスドメインソリューションのクラウド展開を推進しているものは何ですか?

機密ワークロード向けのFedRAMPハイプラス認定とハイパースケールのコスト効率が、ミッションクリティカルな資産がオンプレミスに留まる中でも、クラウド展開を年平均成長率12.55%に押し上げています。

新製品の発売を遅らせている主な逆風は何ですか?

NSA、NATO、各国機関にわたる認証サイクルは36か月を超え、研究開発予算の20%以上を吸収し、市場投入時間を遅延させる可能性があります。

従来の防衛以外で最も急速に拡大しているエンドユーザーセグメントはどれですか?

重要インフラ事業者は、パイプライン、鉄道、電力公益事業セクターの規制義務により、年平均成長率11.98%で非防衛分野の成長をリードしています。

最終更新日: