ロードブレークスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.29 十億米ドル |

| 市場規模 (2031) | 4.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロードブレークスイッチ市場分析

2026年のロードブレークスイッチ市場規模は32億9,000万米ドルと推計され、2025年の31億3,000万米ドルから成長し、2031年には42億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.23%で成長します。北米および欧州における大規模な系統近代化プログラムと、アジア太平洋地域全体にわたる電化プロジェクトが相まって、ロードブレークスイッチ市場は信頼性が高く柔軟性のある中電圧配電ネットワークの重要な実現基盤として位置づけられています。再生可能エネルギー統合、データセンター拡張、および鉄道電化に対する強力な政策支援が、より高度な自動化機能を備えたSF₆フリー製品への需要を再形成しています。一方、銅およびステンレス鋼のコスト変動性とSF₆段階的廃止をめぐる規制上の不確実性が、メーカーの利益率圧迫と計画上の複雑性をもたらしています。したがって、競合上の差別化は価格から、デジタル制御、環境負荷低減型絶縁技術、および持続可能性と強靭性に関する新興規格を満たすアプリケーション特化型設計における技術的リーダーシップへと移行しています。

主要レポートのポイント

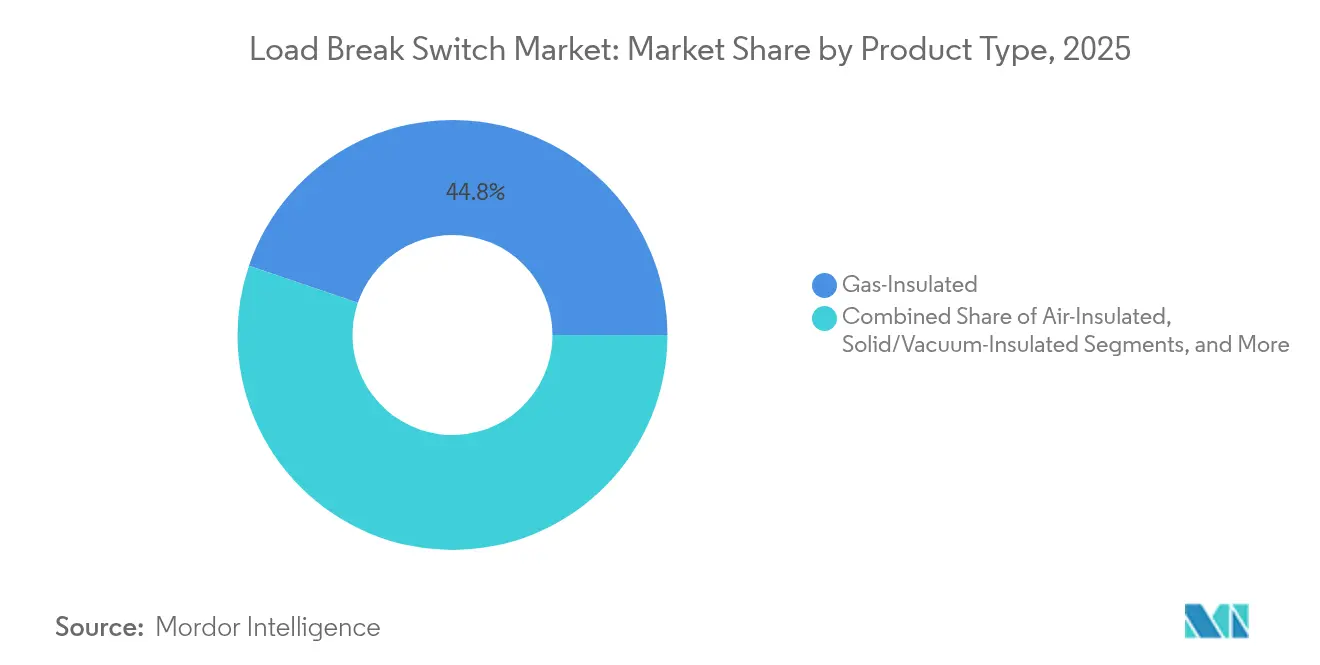

- 製品タイプ別では、ガス絶縁型ユニットが2025年のロードブレークスイッチ市場シェアで44.78%をリードし、固体/真空絶縁型スイッチは2031年にかけてCAGR 6.71%で進展しています。

- 設置方法別では、屋外電柱取付型機器が2025年のロードブレークスイッチ市場において52.58%を占め、屋内パネル取付型ソリューションは2031年まで年率7.18%の成長が予測されています。

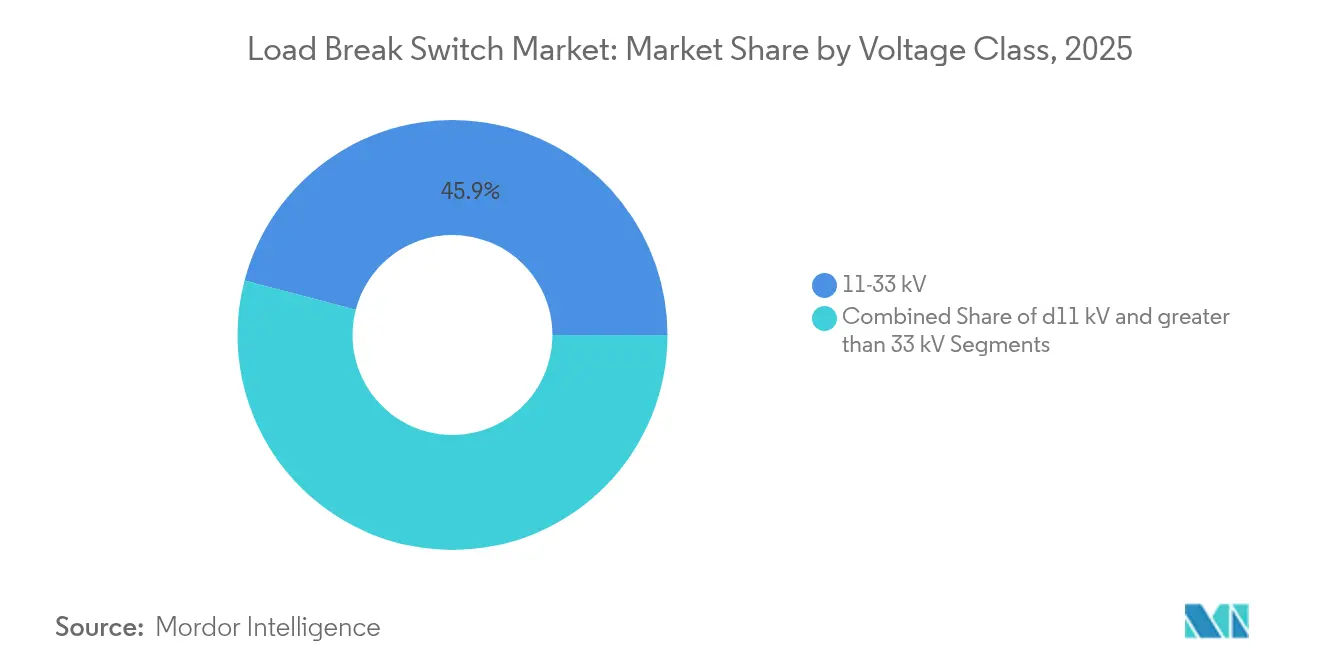

- 電圧クラス別では、11~33kVセグメントが2025年のロードブレークスイッチ市場シェアの45.92%を占め、33kV超クラスは同期間においてCAGR 7.26%で拡大すると予測されています。

- 操作機構別では、手動機器が2025年に62.53%のシェアで優位を占めたものの、モーター駆動/自動型モデルは2031年にかけてCAGR 7.54%を記録する見込みです。

- エンドユーザー別では、電力会社が2025年のロードブレークスイッチ市場において40.92%を占め、再生可能エネルギー系独立発電事業者(IPP)およびマイクログリッドがCAGR 6.89%で最も急速な成長を記録しています。

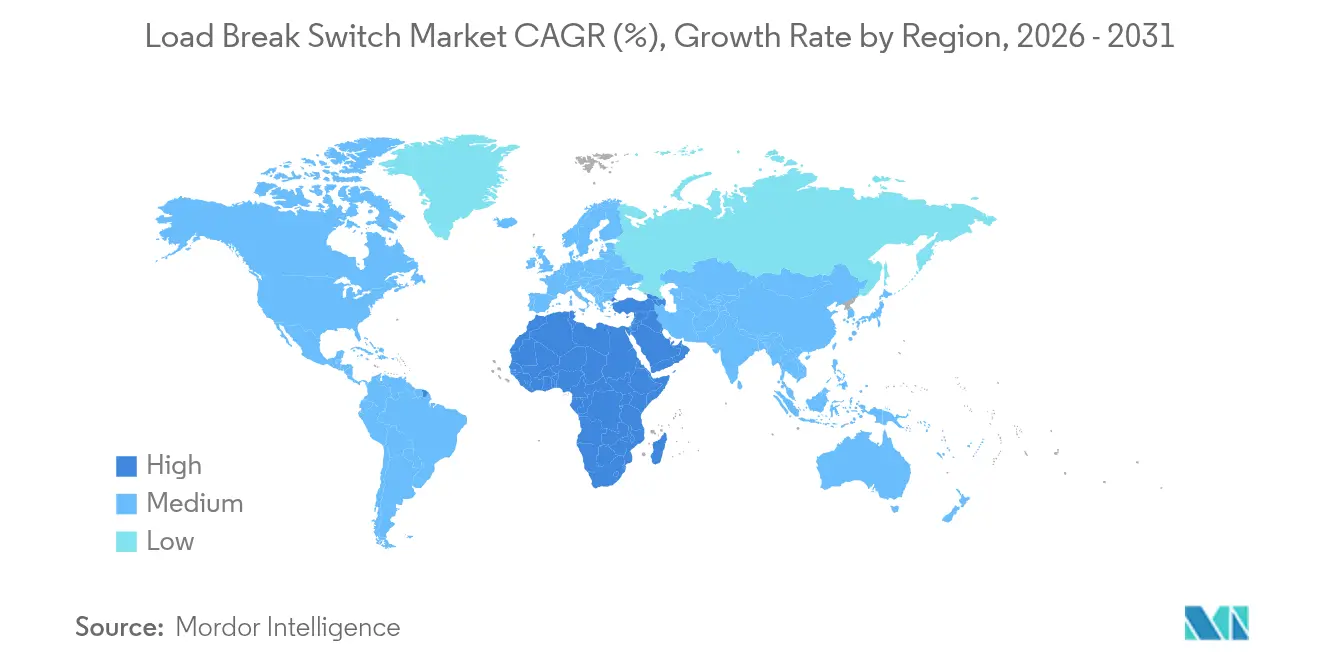

- 地域別では、アジア太平洋が2025年の世界収益の38.45%を占め、中東・アフリカが2031年にかけてCAGR 7.05%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のロードブレークスイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進国経済における系統改修プログラム | +1.1% | 北米および欧州 | 中期(2〜4年) |

| 再生可能エネルギーを起因とする中電圧スイッチ需要 | +1.2% | アジア太平洋主導のグローバル市場 | 長期(4年以上) |

| 都市配電自動化の普及 | +0.8% | アジア太平洋を中核とし、中東・アフリカへ波及 | 中期(2〜4年) |

| 鉄道・地下鉄ネットワークの電化 | +0.9% | 主に欧州およびアジア太平洋 | 長期(4年以上) |

| データセンター強靭性に不可欠な中電圧スイッチ | +0.7% | 北米および欧州 | 短期(2年以内) |

| SF₆フリーのロードブレークスイッチ設計に向けたESGの推進 | +0.6% | 欧州主導、世界的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進国経済における系統改修プログラム

北米および欧州の電力会社は、分散型電源に必要な双方向潮流に対応するため、既存の開閉装置を更新しており、自動フィーダーとシームレスに連携できる高度なユニットへの安定した需要を喚起しています。25〜30年の資産更新サイクルは、55%の炭素削減目標のもと施行される新たなスマートグリッド義務と一致しており、遠隔制御および状態監視に関する仕様水準を引き上げています。センサーおよび通信モジュールをロードブレークスイッチ市場ポートフォリオに組み込むベンダーは、オペレーターが稼働率と作業員安全を優先するなか、プレミアム利益率を獲得しています。

再生可能エネルギーを起因とする中電圧スイッチ需要

ASEAN諸国だけで30GWの太陽光・風力発電容量の追加を準備するなか、プロジェクト開発者は変動出力および単独運転防止機能に対応したスイッチを指定しています。ソリューションは系統コード要件を満たすために、真空または固体誘電体遮断と高速再閉路を統合する必要があり、公益規模の再生可能エネルギーにおけるロードブレークスイッチ市場の対象価値を拡大しています。

都市配電自動化の普及

アジアの主要都市では、停電箇所の数秒内での局所化と電圧の積極的な平準化のために電動スイッチに依存するFLISR(自動停電復旧システム)およびVolt/VAr最適化スキームが導入されています。[1]Siemens、「配電自動化ボックス」、siemens.com自動化ソフトウェアへの設備投資が並行したハードウェアの高度化を促進し、ロードブレークスイッチ市場をよりスマートな配電グリッドへの入口として強化しています。

鉄道・地下鉄ネットワークの電化

ギリシャのラリサ〜ヴォロス線(4,933万ユーロ)に代表される牽引電力ネットワークへの投資増加は、誘導性負荷に耐える振動対策型負荷遮断器を必要としています。専用設計は、交流・直流両システムの車両基地および変電所において、ロードブレークスイッチ市場の浸透を高めます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 銅およびステンレス鋼価格の変動 | -0.4% | グローバル | 短期(2年以内) |

| SF₆段階的廃止スケジュールをめぐる規制上の不確実性 | -0.3% | 欧州および北米 | 中期(2〜4年) |

| アフリカおよび南米におけるOEMの現地化の遅れ | -0.2% | アフリカおよび南米 | 長期(4年以上) |

| 固体絶縁型ロードブレークスイッチの標準化の遅れ | -0.2% | 欧州が採用を主導するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅およびステンレス鋼価格の変動

2024年5月に銅価格が1ポンド当たり5.20米ドルまで上昇したことで、OEMは定価を最大45%引き上げざるを得なくなり、価格感度の高い電力会社の予算サイクルを複雑化させています。[2]LAPP Tannehill、「銅の急騰:過去最高価格の背景」、lapptannehill.comヘッジプログラムを持たない中小企業は運転資本の逼迫に直面しており、コモディティコストが正常化するまでロードブレークスイッチ市場における新規受注が鈍化する可能性があります。

SF₆段階的廃止スケジュールをめぐる規制上の不確実性

EUとカリフォルニア州、および米国連邦規則の間でスケジュールが乖離しているため、サプライヤーは二重の製品ラインを維持せざるを得ず、研究開発費および在庫管理コストが増大しています。施行日をめぐる曖昧さが顧客の購買決定を遅らせ、長期的な脱炭素化の推進力にもかかわらず、ロードブレークスイッチ市場の短期的な成長見通しを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SF₆フリー革新の加速

ガス絶縁型モデルは、実証済みのコンパクト性と絶縁耐力により、2025年のロードブレークスイッチ市場シェアで44.78%を達成しました。しかし、規制当局によるSF₆使用の制限と量産化に伴うコスト格差の縮小を背景に、固体/真空設計がCAGR 6.71%で最も急速にスケールアップしています。真空ユニットのロードブレークスイッチ市場規模は、工場出荷価格ベースで2026年の11億1,000万米ドルから2031年には15億8,000万米ドルへ拡大すると予測されており、持続可能性プレミアムの高さを裏付けています。

技術的移行は、環境対応ガス特許を確保するか、より高い電圧クラスに真空遮断器を展開するOEMに有利に働いています。ABBの代替ガスを使用したパッファー型スイッチとSiemens EnergyのBlueプラットフォームは、ライフサイクルにおけるCO₂換算量を80%超削減します。ネットゼロ入札を実施する電力会社はSF₆ベースラインの更新を加速させ、ロードブレークスイッチ市場をさらに多様化させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

設置方法別:屋内アプリケーションが成長を牽引

屋外電柱取付型ユニットは、農村系統における架空線の普及を背景に、2025年の収益の52.58%を占めました。しかし、屋内パネル取付型構成のロードブレークスイッチ市場規模は、気候制御された筐体を重視するデータセンターおよび産業施設の改修需要に後押しされ、年率7.18%で成長し、2031年には14億4,000万米ドルに達すると予測されています。

高密度施設はアーク閃光対策とサイバーセキュリティに対応したSCADAインターフェースを必要とし、屋内機器はこれらに容易に対応できます。パッド取付型は郊外変電所の間隙を埋め、設置面積をコンパクトに維持しながら将来の拡張柔軟性を確保します。したがって、インテリジェントパネルへの投資は屋外ハードウェアのベースライン量を維持しつつも、ロードブレークスイッチ市場全体の収益構造を再分配しています。

電圧クラス別:高電圧クラスが勢いを増す

11〜33kVバンドは、世界中の主流配電フィーダーを支えることで、2025年のロードブレークスイッチ市場シェアの45.92%を獲得しました。電力会社は現在、熱損失を削減し大規模再生可能エネルギーをより効率的に接続するために35kV回路への移行を進めており、2031年にかけて33kV超スイッチのCAGR 7.26%を押し上げています。

特に風力資源が豊富な地域での基幹送電の拡張により、より高いBIL(基準絶縁レベル)定格と機械的耐久性の延長に関する技術的要件が高まっています。このクラスのプレミアム価格設定は、低いユニット量を補完し、ロードブレークスイッチ市場全体の収益を押し上げています。一方、11kV以下のニッチ市場は、屋根置き太陽光発電設備および軽工業負荷に支えられ安定を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

操作機構別:自動化が業務を変革

手動ハンドルは、シンプルな設計と低い取得コストを背景に、2025年の出荷量の62.53%を占めました。しかし、FLISR(自動停電復旧システム)プログラムが現場作業員を派遣することなく瞬時の遮断を要求するため、遠隔対応のモーター駆動装置がCAGR 7.54%を記録しています。

ロードブレークスイッチ業界は、既存ユニットを全面更新することなく自動化を促進する、既存機器に後付け可能なプラグアンドプレイ型モーターキットへの収束が進んでいます。電力会社は停電ペナルティの回避と現場出動回数の削減を通じてプレミアムの正当性を確立し、このセグメントに強靭な成長をもたらしています。IEC 61850デジタル継電保護とクラウド解析の統合が価値提案を再定義しています。ロードブレークスイッチ市場は、温度・圧力センサーによる予知保全を可能にするファームウェアアップグレード対応コントローラーで応答しています。サイバーセキュリティ認証はさらに市場参入障壁を高め、セキュアブートおよび暗号化プロトコルを組み込む既存企業に有利に働いています。

エンドユーザー別:再生可能エネルギーが需要を再形成

電力会社は2025年に40.92%のユニットを調達しましたが、再生可能エネルギー系IPPおよびマイクログリッドは2031年にかけてCAGR 6.89%で上回る成長を見せるでしょう。遠隔地の鉱山や離島に供給するハイブリッドマイクログリッドは、シームレスな系統・単独運転切替に対応したスイッチを指定し、ロードブレークスイッチ市場を従来のフィーダーアプリケーションと差別化しています。

商業キャンパスおよび産業団地は、敷地内の太陽光発電および蓄電池資産に対応するために中電圧ループを導入し、顧客基盤を拡大しています。OEMのチャネル戦略は現在、開閉装置を蓄電・制御システムとバンドルするEPC(設計・調達・建設)業者およびエネルギー・アズ・ア・サービス(サービスとしてのエネルギー)プロバイダーをターゲットとしています。

地域分析

アジア太平洋は、中国の再生可能エネルギー建設拡大とフィーダー自動化の強化を必要とするインドの農村電化に支えられ、2025年収益の38.45%をリードしました。ASEAN主要都市の大規模都市プロジェクトも、地下変電所に適合するコンパクトで耐アーク性の高い組立品への需要を高めています。政策立案者が国内製造インセンティブを優先することで、ロードブレークスイッチ市場内での合弁事業と技術移転が促進されています。

中東・アフリカは、エジプトのメガプロジェクトが14.4GWの容量を追加し、湾岸諸国がメガ太陽光複合施設を受け入れるためグリッドを多様化するなか、地域最高のCAGR 7.05%を記録しています。官民パートナーシップが調達を加速させる一方、多国間機関がサブサハラアフリカの設備投資を融資し、低メンテナンスかつ耐候性モデルの採用を促進しています。

北米および欧州は、1990年代に導入された機器が耐用年数末期を迎えつつある大規模な既存設備を保有しており、更新需要を維持しています。約20億米ドル規模の米国中電圧開閉装置市場は、密閉型遮断器を選好するデータセンター建設と電線地中化プログラムを背景に年率10.5%で成長しています。欧州はSF₆フリー規格を先導し、急速な設備更新を促しながら、世界のロードブレークスイッチ市場を強化するイノベーションクラスターを育成しています。

競合環境

市場は中程度に分散しています。Schneider Electric、ABB、Siemens、Eatonなどのグローバル大手が世界収益の約55%を占め、多数の地域企業がニッチなカスタマイズで競争しています。大手プレーヤーは、変電所自動化、遮断器、デジタルサービスにまたがる統合ポートフォリオを活用し、電力会社の入札を獲得するターンキー入札を可能にしています。

技術的差別化は、環境対応ガスと固体状態遮断を中心に鮮明になっています。ABBのSACE Infinitus固体状態遮断器は2025年4月にデビューし、2,500Aの上限を突破して新たな応答性能基準を確立しました。Siemens EnergyのBlueレンジは温室効果ガスを完全に排除し、厳格なESG義務を持つ欧州の配電系統運用者(DSO)に訴求しています。Atom Powerなどの新興破壊的事業者は、計量とアナリティクスを統合したシリコンベースデバイスを推進し、プレミアムアプリケーションにおいて機械的設計に挑戦しています。

戦略的動向としては、Eatonがデータセンター向け製品ラインで2024年に二桁のバックログ成長を達成したことと、Schneider Electricが重要電力分野の液冷能力を拡大するためにMotivairを2025年に買収したことが挙げられます。SF₆フリー特許またはデジタルネイティブプラットフォームを目指すサプライヤーは価格決定力を獲得し、ロードブレークスイッチ市場内での競争を規模だけでなくイノベーションへと傾斜させています。

ロードブレークスイッチ業界のリーダー企業

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

Lucy Group Ltd. (Lucy Electric)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ABBはSACE Infinitusを発売しました。これはIEC 60947-2完全認定を取得した初の固体状態遮断器であり、2,500A / 1,250V DCの定格で損失を70%低減します。

- 2024年10月:Eatonは2024年第3四半期の記録的な業績を発表し、エレクトリカル・アメリカズの売上高はバックログ26%増で30億米ドルに達しました。

- 2024年8月:Hitachi EnergyはEconiQ 550kV SF₆フリー遮断器を発表し、TenneT社およびHydro One社からの初期受注を獲得しました。

- 2024年7月:Schneider Electricの2024年上半期収益はエネルギーマネジメント部門の8.9%成長に牽引され、182億ユーロに達しました。

世界のロードブレークスイッチ市場レポートの調査範囲

ロードブレークスイッチ市場レポートには以下が含まれます:

| ガス絶縁型 |

| 空気絶縁型 |

| 固体/真空絶縁型 |

| ハイブリッドおよびSF₆フリー代替品 |

| 屋外-電柱取付型 |

| 屋外-パッド/キュービクル取付型 |

| 屋内-パネル取付型 |

| 11kV以下 |

| 11〜33kV |

| 33kV超 |

| 手動型 |

| モーター駆動/自動型 |

| 電力会社 |

| 産業施設 |

| 商業・公共施設 |

| 再生可能エネルギー系IPPおよびマイクログリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | ガス絶縁型 | ||

| 空気絶縁型 | |||

| 固体/真空絶縁型 | |||

| ハイブリッドおよびSF₆フリー代替品 | |||

| 設置方法別 | 屋外-電柱取付型 | ||

| 屋外-パッド/キュービクル取付型 | |||

| 屋内-パネル取付型 | |||

| 電圧クラス別 | 11kV以下 | ||

| 11〜33kV | |||

| 33kV超 | |||

| 操作機構別 | 手動型 | ||

| モーター駆動/自動型 | |||

| エンドユーザー別 | 電力会社 | ||

| 産業施設 | |||

| 商業・公共施設 | |||

| 再生可能エネルギー系IPPおよびマイクログリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答する主要な質問

ロードブレークスイッチ市場の現在の規模は?

市場は2026年に32億9,000万米ドルであり、CAGR 5.23%で2031年までに42億5,000万米ドルに達すると予測されています。

ロードブレークスイッチ市場をリードする地域はどこですか?

アジア太平洋が世界収益の38.45%を占め、大規模インフラおよび再生可能エネルギー投資に牽引されています。

SF₆フリーのロードブレークスイッチはなぜ注目を集めているのですか?

高地球温暖化係数ガスを段階的に廃止する環境規制が、ライフサイクル排出量を80%以上削減する真空型または環境対応ガス代替品の採用を電力会社に促しています。

設置タイプ別で最も急成長しているセグメントはどれですか?

屋内パネル取付型スイッチは、データセンターや産業プラントが気候制御された安全な環境を好むため、CAGR 7.18%で最高の成長を示しています。

コモディティ価格はメーカーにどのような影響を与えていますか?

過去最高水準の銅コストにより価格が最大45%引き上げられ、ヘッジ戦略を持たないサプライヤーの利益率を圧迫しています。

ロードブレークスイッチ市場の主要プレーヤーは誰ですか?

主要企業にはSchneider Electric、ABB、Siemens、Eatonのほか、固体状態技術に注力するAtom Powerなどの新興参入者が含まれます。

最終更新日: