大麦市場規模およびシェア

Mordor Intelligenceによる大麦市場分析

大麦市場規模は2025年にUSD 289億と評価され、2026年のUSD 307億から2031年にはUSD 358億に達すると推定されており、予測期間(2026年~2031年)のCAGRは3.12%です。アジア太平洋は、中国におけるクラフトビール需要とトウモロコシ価格変動を相殺する飼料用大麦輸入の拡大により、顕著な成長率を記録しています。飼料用大麦は引き続き数量の中核を担っていますが、食品加工業者がより高い抽出収率とコレステロール健康強調表示を求めるにつれ、特殊な裸麦および高ベータグルカン品種は全体成長率の2倍以上のペースで拡大しています。気候変動に強い穀物を補助する政府プログラムおよび二酸化炭素換算1メートルトン当たりUSD 15~USD 30で価格設定されたカーボンクレジット制度は、商品価格変動時に収益を安定させる代替収入源を生産者に提供しています。

レポートの主要ポイント

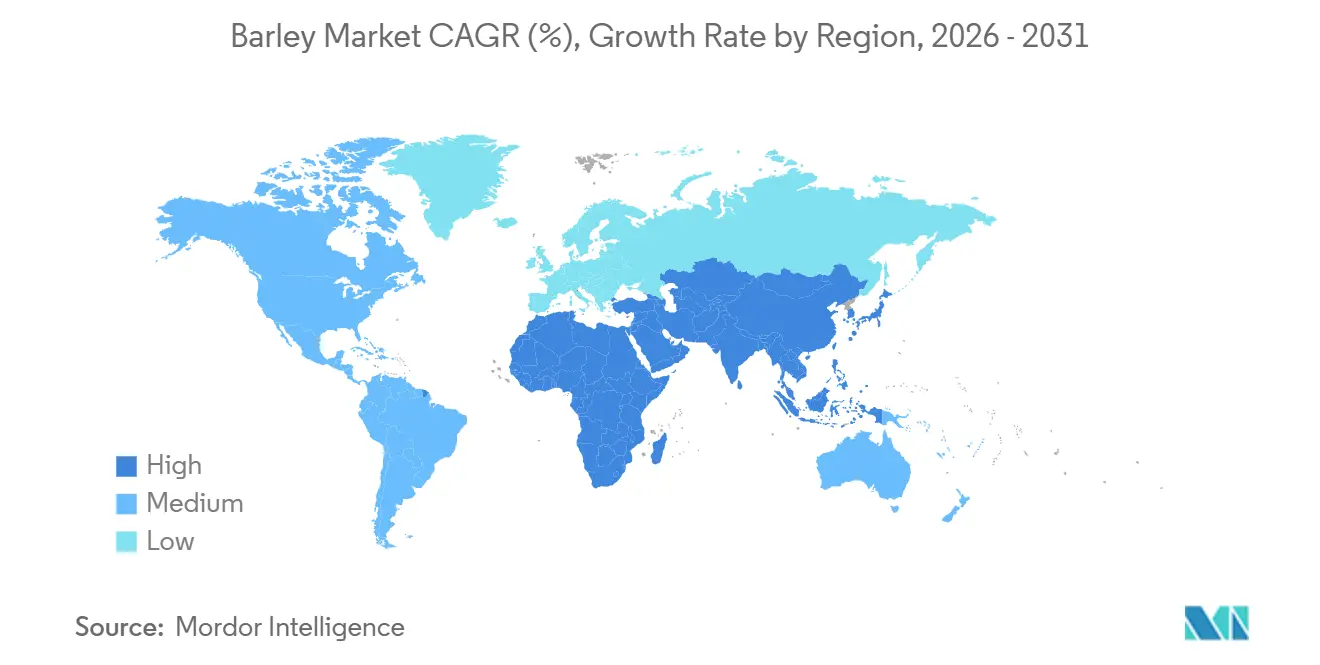

- 地理別では、欧州が2025年の大麦市場において34.8%のシェアで首位を占め、アジア太平洋は2031年に向けて最も高い地域CAGRである4.5%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大麦市場動向と洞察

促進要因影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新興経済国からのクラフトビール需要の拡大 | + 0.5% | 世界全体、 アジア太平洋に集中し、中東およびアフリカへの波及効果あり | 中期 (2~4年) |

| 飼料配合における利用拡大 | + 0.6% | 世界全体、 特にトウモロコシ価格高騰サイクル時の北米および欧州 | 短期 (2年以内) |

| 気候変動に強い穀物に対する政府インセンティブ | + 0.4% | 世界全体、 中東、アフリカ、南アジアで最も強い | 長期 (4年以上) |

| ゲノム編集裸麦の採用拡大 | + 0.3% | アジア太平洋 および北米、早期規制承認あり | 中期 (2~4年) |

| ベータグルカン強化機能性食品への需要増加 | + 0.4% | 世界全体、 アジア太平洋および北米の健康志向セグメントが主導 | 中期 (2~4年) |

| 低投入大麦輪作に対するカーボンクレジット収入源 | + 0.2% | 北米 および欧州、オセアニアでの採用が拡大中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国からのクラフトビール需要の拡大

中国におけるマイクロブルワリーの急増により、クラフトビール売上は2023年のUSD 9億7,100万から2028年には予測USD 15億に増加し、製麦業者は国内飼料チャネル以外から高タンパク大麦品種を調達するよう促されています [1]出典:米国農務省経済調査局、「飼料穀物データベース」、ers.usda.gov。インドは、バンガロールおよびプネーにおける可処分所得の上昇を背景に、一貫した地元産穀物へのアクセスを欠く新規ブリュワリーパブのニーズを満たすため、特殊麦芽を輸入しています。アラブ首長国連邦のライセンス改革は、カナダおよびオーストラリアの輸出業者からのみ通常入手可能な仕様であるタンパク質11.5%~13%の麦芽を必要とする追加数量を加えています。これらの流通変化は、ピーク契約期間中に欧州の伝統的な買い手向けの供給を逼迫させています。プレミアム化の傾向は、集計されたビール生産量が高付加価値スタイルへのシフトを覆い隠すため、過小評価されています。現在の契約条項では酵素活性閾値が義務付けられており、飼料グレードに対してメートルトン当たりUSD 50~USD 80のプレミアムが付加されています。

飼料配合における利用拡大

2024年の米国における干ばつ条件によるトウモロコシ価格急騰により、飼料配合業者は大麦の配合率を15%から30%に引き上げ、酵素補給により消化性のギャップを埋め、完成飼料1メートルトン当たりUSD 20~USD 40のコスト削減を実現しました [2]出典:中国酒類協会、「中国ビール産業レポート2025」、cada.cc。大麦が主要飼料穀物であるカナダ西部は、牛肉フィードロット向けの列車積み出しの迅速な切り替えを可能にする物流上の近接性から恩恵を受けました。オーストラリアでも同様のパターンが見られ、エルニーニョ年のソルガム不足時に干ばつ耐性大麦品種がクッションとなりました。この反循環的な需要プロファイルは、穀物トレーダーにトウモロコシ市場へのエクスポージャーをバランスさせる自然なヘッジを提供しています。この循環的な代替は、カナダなどの輸出余剰地域において適切な飼料用大麦の繰越在庫を維持することの重要性を強調しています。

気候変動に強い穀物に対する政府インセンティブ

米国農務省は2024年および2025年に141件の気候スマートプロジェクトにUSD 31億を配分し、そのうちいくつかはトウモロコシの後に大麦を輪作する際の節水に対して生産者に補償しています。オーストラリアの将来干ばつ基金は、半乾燥地帯での収量維持のために根の構造を強化する干ばつ耐性大麦品種に向けてAUD 3,970万(USD 2,600万)を拠出しました [3]出典:オーストラリア農業資源経済科学局、「農業商品レポート」、agriculture.gov.au/abares。英国は、環境土地管理制度の下で大麦を含み土壌炭素を隔離する輪作に対して1ヘクタール当たり年間GBP 596(USD 755)を提供しています。これらのインセンティブは、食料安全保障上の考慮が輸出野心を上回るモロッコ、イラン、エチオピアにおける作付け意向を変えています。補助金の影響は、生産者がプログラムルールの安定を待つため、2~3シーズン後にのみ作付面積に現れます。

ゲノム編集裸麦の採用拡大

クラスター化された規則的な間隔の短い回文反復配列(CRISPR)-Cas9によるnud遺伝子の編集により、抽出率は有皮品種の65%~70%と比較して92%~95%に向上し、朝食用シリアル加工業者の製粉コストをメートルトン当たりUSD 30~USD 50削減しています。ヘイズ形成タンパク質を低減する追加編集は、製麦品質を向上させ、マイクロブルワリーがろ過添加剤を使用せずに清澄度基準を満たすのに役立ちます。米国および日本における規制承認は、外来DNAが存在しない場合、そのような系統を遺伝子組換え生物ではないものとして扱い、商業化を加速させています。欧州は、指令2001/18/ECがゲノム編集を厳格な承認経路に従わせ、タイムラインを5年以上延長するため、遅れをとっています。北米の先行採用者は、欧州のプレミアム麦芽大麦における伝統的なリーダーシップを侵食する可能性のあるコスト優位性を期待しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な商品価格サイクルの変動 | -0.7% | 世界全体、 輸入依存の中東およびアフリカで深刻な影響 | 短期 (2年以内) |

| 土壌塩分、病害虫、倒伏に関連する農業上の課題 | -0.5% | 世界全体、 アフリカ、中東、南アジアで最も深刻 | 中期 (2~4年) |

| 代替グルテンフリー穀物との競合 | -0.3% | 世界全体、 アジア太平洋および北米の食品セグメントに集中 | 中期 (2~4年) |

| 気候変動による半乾燥地帯の水不足 | -0.6% | 中東、 北アフリカ、南アジア | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な商品価格サイクルの変動

大麦は2020年から2024年にかけてブッシェル当たりUSD 4.50~USD 6.50の間で取引され、収穫ピーク時の輸出パイプラインの縮小が、予測可能な基差に依存する製麦業者の物流コストを悪化させました。シカゴ・マーカンタイル・エクスチェンジの飼料用大麦先物は建玉が5,000枚未満と薄く、大きな証拠金請求に耐えられない中規模飼料工場には規模が小さすぎます。エジプトおよびナイジェリアにおける通貨下落は同期間に陸揚げコストを30%~40%引き上げ、名目価格の下落を相殺しました。専用製麦プラントへの投資は、原材料コストの7~10年間の安定を前提とした実現可能性調査のため鈍化しています。リスク回避的な投資家は代わりに小麦と大麦を切り替えられる多目的施設を改良し、専門的な能力拡大を抑制しています。

土壌塩分、病害虫、倒伏に関連する農業上の課題

土壌塩分は世界の灌漑大麦作付面積の約5分の1に影響を与え、ナトリウムが水分吸収を阻害し浸透圧ストレスを生み出すことで収量を最大50%低下させています。ロシア小麦アブラムシと大麦黄萎ウイルスは合わせて毎シーズン潜在的な生産量を5%~10%削減しており、オーストラリアおよびアルゼンチンでは殺虫剤耐性の事例が記録されています。倒伏リスクは窒素施用量が推奨閾値を超えると増加し、特に湿潤な春季において、水分含量13.5%超の製麦ロットを不適格とする高い穀粒水分をもたらします。多くのアフリカおよび南アジア地域の普及サービスは精密農業ツールを欠いており、生産者は現場固有の条件に合わない広範な推奨に依存しています。収量変動は認定種子および近代的農業技術への投資を妨げ、パフォーマンスギャップを永続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

欧州は2025年の大麦市場シェアの34.8%を占め、同地域の統合された製麦・醸造インフラと密な穀物エレベーターネットワークを反映しています。堅牢な物流がフランスおよびドイツの生産拠点を4,000以上の醸造所に結び付け、タンパク質最適化ロットに対する安定した需要とプレミアム価格を確保しています。アジア太平洋は、中国のクラフトブルワー、日本の製麦業者、インドの飼料購買者が品質供給を確保するために輸入プログラムを拡大するにつれ、2031年まで4.5%のCAGRで成長すると予測されています。可処分所得の上昇とプレミアムビールおよび動物性タンパク質への食生活シフトが、世界の貿易フローを形成するこれら2地域のリーダーシップを強化しています。

北米は、カナダおよび米国の穀物をアジアの買い手に送り込む効率的な鉄道・港湾資産を活用しており、国内フィードロットはトウモロコシ価格が急騰した際に飼料配合に大麦を採用しています。サウジアラビアおよびモロッコが主導する中東・アフリカの輸入国は、飼料コストを安定させ酪農・家禽セクターの拡大を支援するために政府入札に依存しています。南米の輸出国、特にアルゼンチンは、変動する運賃スプレッドにもかかわらず、北半球の供給ギャップを埋めるために反季節的な収穫を活用しています。オーストラリアを中心とするオセアニアは、日本および韓国の厳格な品質プロトコルを満たす高酵素製麦用大麦の重要な供給者であり続けています。

今後を展望すると、気候変動に強い穀物に報いる補助金プログラムが、北米、欧州、南アジアの水ストレス地帯における大麦の作付面積増加に貢献し、カナダの港湾インフラ整備とともに進むことが見込まれています。オーストラリアと中国間の継続的な関税自由化およびカナダ港湾のインフラ整備は、バルクおよびコンテナ輸送を合理化し、プレミアム麦芽の輸送時間を短縮するでしょう。ゲノム編集品種およびブロックチェーントレーサビリティプラットフォームへの投資は、地域が数量ではなく品質で差別化し、持続可能性プレミアムを支払う食品・飲料加工業者を引き付けるのに役立つはずです。これらの地域ダイナミクスは総じて、大麦貿易への参加を拡大し、予測期間中の世界市場の着実な拡大を支えるものと見込まれています。

競合環境

上位5社の穀物商社が世界の大麦収益の大部分を占めており、適度に集中した市場構造を示しています。カーギル・インコーポレーテッドは、農場から醸造所までの価値を捕捉するために統合された調達・保管・製麦ネットワークを活用しており、最近はビクトリア州の製麦プラントに15万メートルトンの能力を追加するためにUSD 1億2,000万を投資しました。アーチャー・ダニエルズ・ミッドランド・カンパニーは大麦調達を油糧種子およびトウモロコシのポートフォリオと組み合わせ、大規模な畜産インテグレーターとの関係を深めるバンドル飼料ソリューションを提供しています。両社は独自の取引プラットフォームと港湾ターミナルを活用して運賃スプレッドを最適化し、長期供給契約を確保しています。

ルイ・ドレフュス・カンパニーは輸出物流に注力し、急成長する北アフリカ飼料市場に近い位置を確保するモロッコの加工業者の60%の株式を取得しました。ビテラ・リミテッドは現在バンジと連携し、日本の製麦業者が好むタンパク質帯を分離する光学選別機でレジャイナターミナルを改良し、契約遵守とマージン確保を向上させました。オラム・インターナショナルは有機および持続可能性認証荷物のブロックチェーントレーサビリティで差別化し、デューデリジェンス義務の対象となる欧州の醸造業者のアカウントを獲得しています。サンライズ・フーズ・インターナショナルやコンパック・エス・エーなどの地域専門業者は、大手商社が収益性を持って分別することが難しいオーガニックおよびニッチセグメントにサービスを提供しています。

今後の計画は、主要企業全体でのより深い垂直統合とデジタル化を指し示しています。ゲノム編集種子ライセンス、カーボンクレジット集約、モノのインターネットセンサーネットワークが、品質と検証済み持続可能性に基づくプレミアム層を創出するためにパイロット実施されています。オーストラリアにおける製麦能力の拡大、カナダにおけるターミナルの改良、中国とオーストラリア間の関税自由化はサプライチェーンを短縮し、納品リスクを低減するでしょう。これらの動きは対応可能な需要を拡大し、価格決定力を向上させ、予測期間を通じて競合ダイナミクスを流動的に保つことが期待されています。

最近の業界動向

- 2026年2月:RAGTグループは、マーケット・ステイントン育種サイトおよび関連知的財産を含む、シンジェンタの2条春・冬製麦用大麦種子ポートフォリオの買収を完了しました。この動きは製麦業者の遺伝的選択肢を広げ、プレミアムビール需要を支え市場全体の成長を促進する高収量品種のリリースを加速させる可能性があります。

- 2025年5月:ゴビンド・バラブ・パント大学は、既存の対照品種より約20%高い収量を実現し主要さびへの抵抗性を示す6条大麦品種UPB 1106の国家通知を取得しました。インドの12州にわたるこの品種の普及拡大は、地域生産を増加させ、拡大する食品・飲料用途を支えるでしょう。

- 2025年5月:米国製麦大麦協会は、実際のフィールド記録を使用して米国の大麦農場における温室効果ガス排出量、土壌健全性、水質を追跡するベースライニング・バーレープロジェクトを開始しました。透明な持続可能性指標は、国内生産者が醸造業者のスコープ3報告ニーズを満たし、プレミアム輸出チャネルで米国産大麦の競争力を維持するのに役立ち、予測期間中の市場拡大を支援します。

- 2025年2月:ABインベブ・インディアは、スマートバーレープログラムが1万4,000トンの国内穀物を調達しながら2,000人以上の農家に持続可能な農業慣行を訓練したと報告しました。この統合調達モデルは地元の麦芽品質と供給安全性を高め、クラフトビールの急速な拡大を支え、長期的な市場需要を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル大麦市場を、飼料・麦芽・食品・種子などの最終用途向けに生産・取引・保有される原料大麦穀物の年間価値として定義しており、評価は最初の商業販売時点で捉え、USDで表示している。

スコープ除外:麦芽エキス、ベータグルカン濃縮物、ブルワーズスペントグレインなどの川下派生品はカウントしない。

セグメンテーション概要

- 地理

- 北米

- 米国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- ドイツ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ロシア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- スペイン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ウクライナ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- パキスタン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ニュージーランド

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 南米

- ブラジル

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 中東

- サウジアラビア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イラン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- サウジアラビア

- アフリカ

- モロッコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エチオピア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ナイジェリア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- モロッコ

- 北米

詳細な調査方法論とデータ検証

一次調査

欧州のモルトスター、アジアの配合飼料メーカー、ラテンアメリカの穀物トレーダー、および作物科学者へのインタビューおよび構造化ヒアリングにより、収穫から市場への損失係数、典型的な麦芽プレミアム、オーガニック大麦の価格スプレッドを検証した。これらの議論により、デスクワークから抽出した地域固有の需要ドライバーも精緻化された。

デスク調査

高信頼性の公開データセットから着手した:収穫面積・収量・貿易収支・平均輸出価格については USDA-PSD、Eurostat、FAO FAOSTAT、UN Comtrade を使用し、物理的な供給プールの枠組みを構築した。International Grains Council の政策ノートおよび Australian Bureau of Agricultural and Resource Economics の市場見通しにより、補助金の変化および気象連動の収量リスクを明確化した。企業の調達量と価格スプレッドのベンチマークとして、多角化穀物商社のファイリングおよびプレゼンテーション、Factiva のプレスアーカイブ、D&B Hoovers の企業スナップショットを活用した。このリストは例示であり、多数の追加的なオープンソースおよび有料ソースがエビデンスベースに貢献している。

市場規模推計・予測

トップダウン構造は、国レベルの生産量に純輸入量を加え、農場内保有量および廃棄量を調整した後、使用可能な供給プールとして再構築することから始まる。結果は、選択的なボトムアップ検証(サンプリングされたモルトハウスの受入量、飼料ミキサーの使用量、および輸出量ロールアップに平均販売価格(ASP)を乗じた値)によって外れ値を特定しながら精査される。主要なモデルレバーには、播種面積トレンド、5年移動平均収量、飼料用トウモロコシとの代替比率、醸造用麦芽の需要シェア、オーガニック面積プレミアム、FOB大麦価格コリドーが含まれる。これらの変数を過去の市場価値に結びつける多変量ARIMAを実行し、予測はインタビュー対象者から提供された3つの気候・需要シナリオに対してストレステストを行う。ボトムアップのエビデンスにギャップがある場合は、承認前に社内モデルノートにフラグを立てた保守的な仮定で補完する。

データ検証・更新サイクル

アウトプットは異常値スキャン、ピアレビュー、シニアアナリスト監査を経る。12ヶ月ごとに更新を行い、深刻な干ばつ、関税変更、突発的な飼料規制などの重大なショックが発生した場合は、クライアントが常に最新の見解を受け取れるよう中間更新を実施する。

Mordor の大麦ベースラインが信頼を得る理由

企業が異なる製品境界、価格基準、更新頻度を選択するため、公表推計値が一致することはほとんどない。特に数量から価値への換算は、アナリストが農場ゲート、卸売、加工後の評価を混在させる場合に大きく乖離する。

主要なギャップ要因には以下が含まれる:一部の出版社は麦芽、フレーク、小麦粉の収益を「大麦」に含め合計を過大計上している;他は2022年の固定価格または単一地域価格カーブに依存している;一部はモデルを不定期に更新しており、ヴィンテージの不一致を引き起こしている。本調査は未加工穀物のみを対象とし、国別の2024年加重ASPを適用し、仮定を毎年見直すことで、過大・過小評価を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 22.10 B(2025年) | Mordor Intelligence | - |

| USD 22.80 B(2024年) | Regional Consultancy A | 全地域に均一なEU輸出価格を使用;一次検証が限定的 |

| USD 23.08 B(2024年) | Trade Journal B | 収穫後損失を除外しており、出荷可能供給量をわずかに過大計上 |

| USD 143.65 B(2023年) | Global Consultancy C | 麦芽、ビール、飼料添加物の収益を大麦の見出し数値に一括計上 |

総じて、他の数値は有用な方向性シグナルではあるが、Mordor Intelligence は原料穀物価値に厳密にスコープを絞り、業界インタビューと権威ある統計の双方でクロスチェックされ、規律あるスケジュールで更新された、バランスのとれた透明性の高いベースラインを提供しており、意思決定者が信頼できる数値を提供している。

レポートで回答される主要な質問

大麦市場の現在の世界的な金額はいくらですか?

大麦市場規模は2026年にUSD 307億であり、2031年までにUSD 358億に達すると予測されています。

大麦需要が最も速く成長している地域はどこですか?

アジア太平洋は、中国のクラフトビール拡大と飼料輸入の増加により、2031年まで最も高い地域CAGRである4.5%を記録しています。

特殊大麦がなぜ注目を集めているのですか?

高ベータグルカンおよび裸麦品種は、より高い抽出収率を実現し、コレステロール健康強調表示を可能にし、メートルトン当たり最大USD 80のプレミアムを獲得しています。

有機大麦生産者が受け取るプレミアムはどのくらいですか?

認定有機大麦は20%~40%の価格プレミアムを獲得しており、現在のところ低収量と認証コストを相殺しています。

競合環境はどの程度集中していますか?

上位5社の商社が収益の大部分を支配しており、地域専門業者にとって相当な余地がある適度な集中度を示しています。

最終更新日: