幼虫駆除剤市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

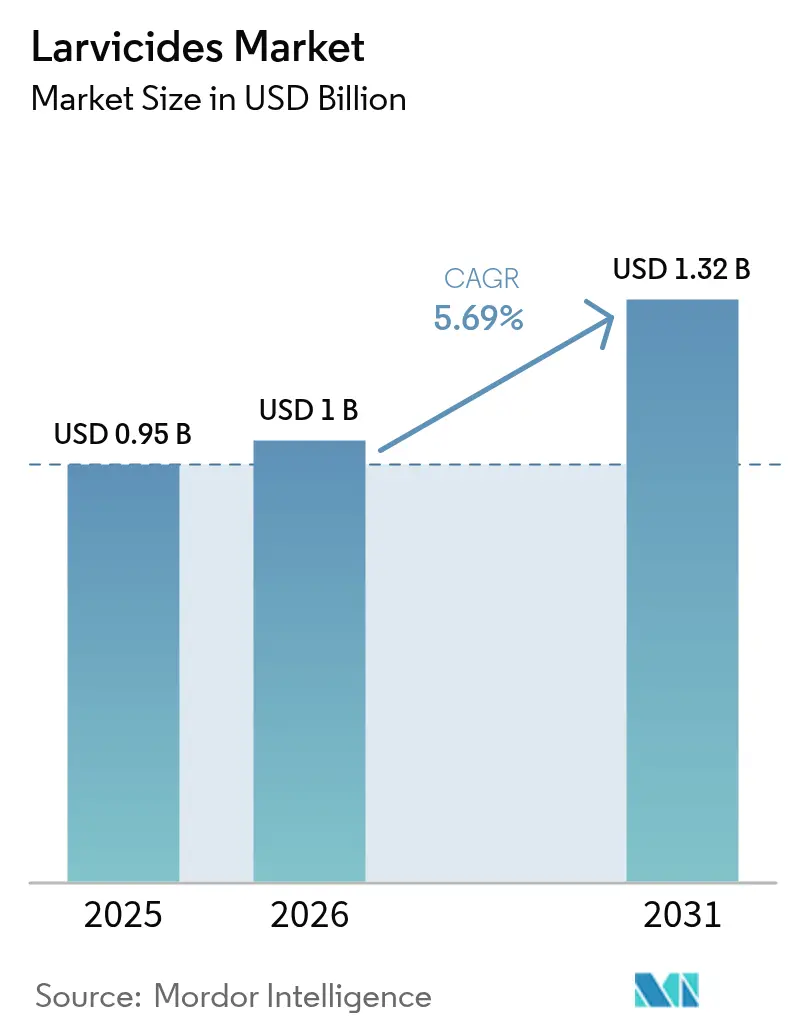

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる幼虫駆除剤市場分析

幼虫駆除剤市場の規模は2025年に9億5,000万USDと評価され、2026年の10億USDから2031年には13億2,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.69%です。市場成長は、成虫の蚊防除手法の有効性低下に伴う幼虫段階での蚊の標的化の必要性の高まり、南北アメリカにおける医療予算の拡大、および環境適合性の高いバイオラショナル製剤の継続的な開発など、複数の要因によって牽引されています。追加の成長要因としては、温帯地域における蚊の繁殖期の延長、熱帯都市部における持続的なデング熱の流行、および水産養殖に安全な幼虫駆除剤を必要とする統合的稲魚複合農業システムの普及拡大が挙げられます。市場は、生物学的製品の高い製造コスト、農村部における不均一な施用方法、および処理効率を高めるためのGISベースのモニタリングシステムへの要件といった課題に直面しています。

レポートの主要なポイント

- 製品タイプ別では、合成剤が2025年の幼虫駆除剤市場シェアの44.30%を占め、一方で生物学的製剤は2031年までに8.16%のCAGRで拡大する見込みです。

- 防除方法別では、化学的防除剤が2025年の収益を支配しましたが、昆虫成長制御剤は2031年に向けて7.62%のCAGRで成長軌道にあります。

- 対象害虫別では、蚊が2025年の幼虫駆除剤市場規模の64.40%を占め、ハエセグメントは6.34%のCAGRで成長すると予測されています。

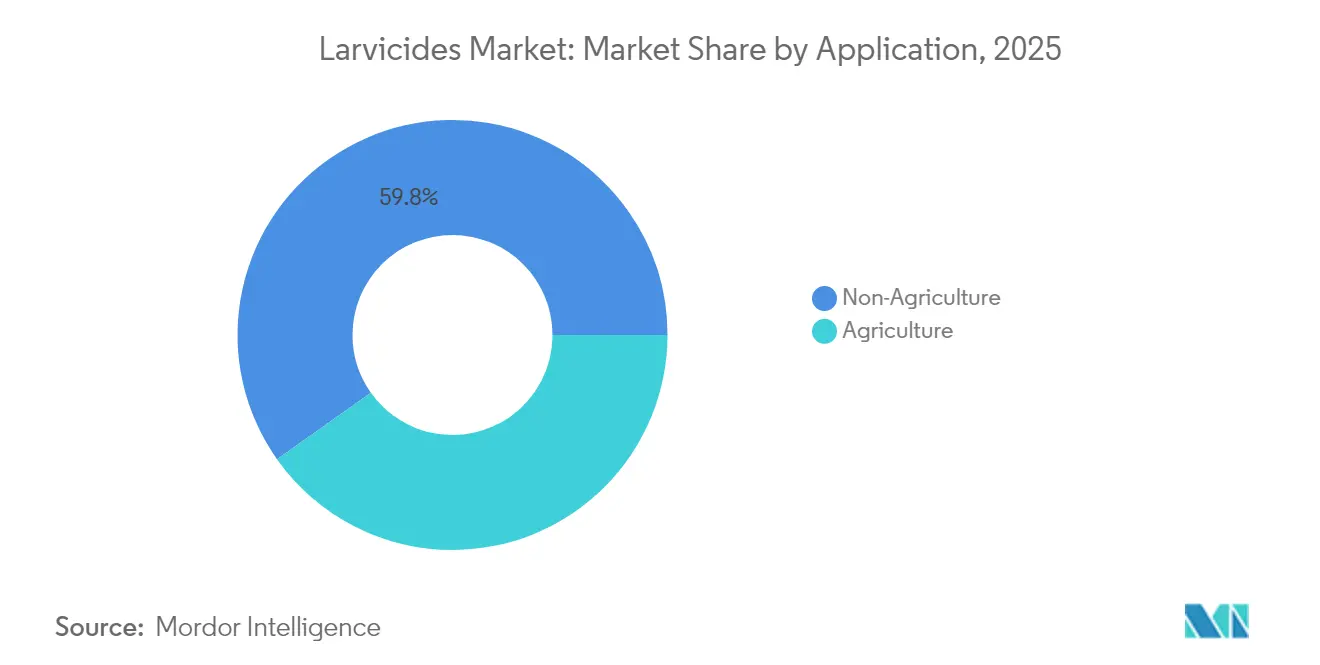

- 用途別では、農業用途が2025年の幼虫駆除剤市場規模の40.20%を占め、公衆衛生プログラムは8.74%のCAGRで進展しています。

- 地域別では、北米が2025年の収益をリードし、南米は都市部のデング熱防除キャンペーンを背景に最も速いペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の幼虫駆除剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 殺虫剤耐性を持つ成虫の蚊の急増による幼虫段階での介入の加速 | +1.2% | 世界全体、特に東南アジアおよびアフリカへの影響が最大 | 中期(約3〜4年) |

| デング熱およびチクングニア熱予防プログラムの展開 | +0.8% | 南米、特にブラジルおよび都市部 | 短期(2年以内) |

| 気候変動による温帯地域における蚊の繁殖期の拡大 | +0.6% | 北米、特に米国北部およびカナダ南部 | 中期(約3〜4年) |

| 統合的稲魚複合農業に対する政府補助金 | +0.4% | 東南アジア、特にインドネシア、ベトナム、タイ | 長期(5年以上) |

| 幼虫駆除剤に関する規制政策 | +0.7% | 北米および欧州、アジア太平洋での段階的な採用 | 中期(約3〜4年) |

| ドローンを活用した幼虫駆除剤の空中散布の急速な拡大 | +0.9 | 北米、欧州、および先進的なアジア市場(日本、韓国、シンガポール) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

殺虫剤耐性を持つ成虫の蚊の急増による幼虫段階での介入の加速

蚊は標的部位の感受性低下および代謝的解毒を通じて殺虫剤に対する耐性を発達させます。ハマダラカおよびネッタイシマカは、遺伝的適応、行動変化、および代謝的耐性を通じて化学的処理を回避します。ベクター防除プログラムは現在、停滞した水域や都市部の貯水池を含む繁殖地において幼虫を標的とすることで、早期段階での個体数制御に重点を置いています。このアプローチにより、蚊が成虫に達するのを防ぎ、疾病伝播サイクルを遮断します。ベクター防除プログラムは、個々の化学クラスへの選択圧を低減するために異なる有効成分をローテーションする統合的戦略をますます実施しています。この転換は、ピレスロイドの失敗が緊急散布予算を危うくした地域で最も顕著であり、自治体が洪水水たまりや雨水排水溝を成虫の大群が発生する前に保護するシーズン通年の幼虫駆除剤グリッドへの投資を促しています。

デング熱およびチクングニア熱予防プログラムの展開

ラテンアメリカの大都市は、感染率の増加および都市部の蚊の個体数増加に対応して、デング熱およびチクングニア熱予防プログラムを強化しています。世界保健機関(WHO)は、特にボリビアおよびパラグアイにおける症例の大幅な増加を報告しています。予防戦略には、ネッタイシマカの防除、公衆啓発活動、ならびに衛生、都市計画、教育を組み合わせた統合的アプローチが含まれます。汎米保健機関(PAHO)は、疾病伝播を低減するためのコミュニティベースの対策の実施について地域政府を指導しています。2024年のブラジルにおけるデング熱の流行に対応して、世界蚊プログラム(WMP)はフィオクルーズと提携し、国内の蚊媒介疾患に取り組んでいます。WMPは、デング熱、ジカ熱、チクングニア熱の伝播を防ぐためにネッタイシマカに天然細菌を導入するウォルバキア法を拡大しています。[1]世界蚊プログラム(ウォルバキアがブラジルにおけるデング熱との戦いをどのように変えているか)

気候変動による温帯地域における蚊の繁殖期の拡大

平均気温の上昇と降水パターンの変化により、北緯地域におけるイエカ属の繁殖期が延長しています。生息地モデリング研究は、2050年までに北方への生息域の大幅な拡大を示しており、春から秋にかけての延長サイクルを通じて有効性を維持する長期持続型メトプレンペレットおよびブリケットへの需要が高まっています。ミシガン州、ウィスコンシン州、およびカナダ南部の郡ベクター防除地区は、大雨時にも安定性を維持する製剤に重点を置き、複数回の施用に対応するために予算を修正しています。ベンダーは、最長150日間にわたって一貫した有効成分の放出を提供するポリマーコーティング粒剤を優先的に開発しており、延長された蚊のシーズンに対応しています。

統合的稲魚複合農業に対する政府補助金

インド、インドネシア、ベトナム、タイは、水田と魚の養殖池を統合する農家に対して財政的インセンティブを提供しています。この農法は作物収量を増加させ、マラリアベクター幼虫を最大82%削減します。農家は補助金の対象となるために、有益な水生生物を保護する選択的幼虫駆除剤、具体的にはBtiおよびバチルス・スファエリクス株を使用する必要があります。インドでは、プラダン・マントリ・マッツャ・サンパダ・ヨジャナ(PMMSY)が承認されたプロジェクトコストの40%の補助金を提供しており、指定カースト(SC)、指定部族(ST)、および女性受益者に対しては60%の増額支援があります。2024年の研究では、アーンドラ・プラデーシュ・コミュニティ管理自然農業(APCNF)プログラムの下、インドのアーンドラ・プラデーシュ州における統合的稲魚複合農業が調査されました。この統合的アプローチは、小規模および限界農家の持続可能性、生物多様性、および経済的安定を高めるために稲作と魚の養殖を組み合わせています。[2]CGIAR(国際農業研究協議グループ)

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国環境保護庁クリーン・ウォーター・アクトに基づく厳格な水生毒性閾値 | −0.9% | 北米および欧州 | 短期(2年以内) |

| アフリカ農村部におけるGIS繁殖地マッピングの低普及率 | −0.5% | サハラ以南アフリカ | 中期(2〜4年) |

| バチルス発酵培地のサプライチェーンの不安定性 | -0.6% | 世界全体、特に新興市場への影響が最大 | 短期(2年以内) |

| 合成ベクター防除化合物に対する社会的圧力 | -0.4% | 欧州、北米、および途上国の都市部 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な水生毒性閾値

2026年農薬一般許可は、地表水を処理する際に施用者が投与量、場所、および非標的種のモニタリングを記録することを義務付けています。テメホスを含む有機リン酸塩の規制監督により、洪水湿地や都市部の集水桝に利用可能な製剤の選択肢が減少しています。コンプライアンスコストの増加により、郡はより高価格にもかかわらず高リスク化学物質からバイオラショナル代替品へと移行しています。包括的な毒性学的データとデジタル施用記録を提供するサプライヤーは市場上の優位性を維持していますが、参入障壁は小規模事業者に影響を与え、地域の化学的幼虫駆除剤の流通を制限しています。

GIS繁殖地マッピングの低普及率

デジタルインフラの不足、高コスト、および訓練された人材の不足により、多くの地域で蚊の幼虫生息地を特定するためのGISの広範な普及が妨げられています。効果的な幼虫駆除は正確な生息地の特定に依存していますが、多くの地区では池、灌漑用水路、および採土場を調査するために必要な地理空間ツールが不足しています。タンザニアのコミュニティプログラムがハマダラカの成虫個体数を46.3%削減した一方で、広範な手動生息地調査が必要であり、労働コストが増加し、スケーラビリティが制限されました。電力およびインターネット接続が限られた地域では、リアルタイムマッピングプラットフォームが幼虫駆除剤のロジスティクスを十分に支援できず、カバレッジの不完全さと製品の無駄が生じています。これらの課題に対処するには、手頃なマッピングソリューション、地域技術訓練、およびアフリカ全土での標的を絞った幼虫駆除介入を強化するための政府支援デジタルプログラムが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生物学的製剤が合成剤の優位性を侵食

合成幼虫駆除剤は2025年の幼虫駆除剤市場シェアの44.30%を占めています。その市場リーダーシップはコスト優位性と確立された調達契約に起因しています。生物学的製品は統合的ベクター管理アプローチを推進する政府の取り組みに支えられ、8.16%のCAGRというより高い成長率で拡大しています。バチルス・チューリンゲンシス・イスラエレンシス(Bti)は蚊の幼虫、ブユ、およびキノコバエに対する特異的な毒性を示します。2023年、カトマンズ市(KMC)はデング熱の流行を防除するために蚊の幼虫を標的とするバイオ幼虫駆除剤プログラムを実施しました。この有機的ソリューションは、他の生物を保護しながら消化系を破壊することで蚊の幼虫を駆除します。

後期試験段階にあるRNAi酵母幼虫駆除剤の開発は、非標的種に影響を与えることなく遺伝子特異的な防除を提供し、潜在的な市場変化を示しています。製造業者は製品の耐久性と使いやすさを向上させるためにマイクロカプセル化技術を改善しています。2024年の研究では、作物保護における植物性幼虫駆除剤、特にマリーゴールド抽出物の有効性が実証されました。バンガロールのPES大学が実施した研究では、タゲテス・エレクタおよびタゲテス・パトゥラにチオフェンが含まれており、作物害虫スポドプテラ・リトゥラおよびコルシラ・セファロニカに対して顕著な幼虫駆除効果を示すことが明らかになりました。これらの技術的改善は、環境的に持続可能な製品に対する政府のインセンティブと相まって、生物学的幼虫駆除剤がより多くの自治体契約を獲得することを可能にしています。

注記: 全セグメントのシェアはレポート購入時に入手可能

防除方法別:耐性懸念の中でIGRが勢いを増す

昆虫成長制御剤(IGR)は、従来の殺虫剤に対する耐性の増加に対応して、特に効果的な幼虫駆除防除方法として台頭しています。IGRは脱皮、繁殖、および変態を阻害することで蚊の発育を妨げ、幼虫が成虫に達するのを防ぎます。化学的接触毒剤が2025年の収益の54.10%を生み出した一方で、フィールド研究は耐性発達による有効性の低下を示しています。主要なIGR化合物であるメトプレンは、10ppb以下の濃度で最小限の水中移動性を示しながら有効性を発揮します。

ベクター防除プログラムは、ピレスロイドおよび有機リン酸塩に対する広範な代謝的および行動的耐性のため、ピリプロキシフェンおよびメトプレンを含むIGRベースのソリューションをますます採用しています。IGRは長期残効活性、低環境影響、および低耐性発達リスクを提供し、持続可能な蚊防除プログラムの不可欠な構成要素として位置付けられています。

対象害虫別:蚊への注力が量を維持し、ハエが隣接成長を提供

蚊の防除は2025年の幼虫駆除剤販売の64.40%を占め、デング熱、マラリア、およびウエストナイルウイルス感染症の継続的な公衆衛生上の脅威によって牽引されています。市場は、持続的な防除キャンペーン、確立された複数年予算、およびドナー資金による介入プログラムを通じた安定した需要から恩恵を受けています。世界保健機関は2024年4月時点で世界のデング熱症例が760万件を超え、前年比300万件増加したと報告しています。農業環境では、ウエストナイル、デング熱、ジカ熱、マラリアなどの蚊媒介疾患は直接的な作物被害を引き起こすのではなく、農業従事者の健康に影響を与えます。

世界蚊プログラムによると、デング熱は毎年世界で約36,000人の死亡を引き起こし、黄熱病は年間約30,000人の死亡を引き起こしています。この継続的な疾病負担は、先進国および途上国の両方にわたる蚊防除プログラムへの継続的な投資を必要とし、蚊を標的とした幼虫駆除剤への市場需要を維持しています。蚊セグメントは予測期間を通じて対象害虫カテゴリーにおける優位性を維持すると予測されています。

用途別:公衆衛生予算が従来の農業を上回るペースで成長

農業は2025年においても市場シェアの40.20%を占める主要な収益源であり、水田、養魚池、および畜産業が幼虫駆除を標準的な農業慣行に組み込んでいます。自治体の保健機関はより速いペースで投資を増加させています。サクラメント・ヨロ蚊・ベクター防除地区は、2024〜2025年度予算において微生物幼虫駆除剤に120万USD、バイオラショナルに120万USDを配分しています。フロリダ州、テキサス州、およびブラジルの都市における同様の予算配分は、持続的な資金コミットメントを示しています。

In2Careトラップを含む高度な供給システムは、誘引剤、生物的防除剤、および自動幼虫駆除剤の配布を組み合わせて、到達困難な地域をカバーします。住宅地域での実施はカバレッジ効率を高め、より高い価格帯を支持します。予測期間を通じて、公衆衛生規制はチャネル全体の量の分布を徐々に変化させ、専門サプライヤーの二桁成長を牽引するでしょう。

注記: 全セグメントのシェアはレポート購入時に入手可能

製剤形態別:錠剤およびペレットが労働節約効果で加速

液体懸濁剤は2025年の出荷量の45.30%を占め、主にタンク混合の容易さとさまざまな生息地への汎用性によるものです。制御放出型錠剤およびペレットは、到達困難な生息地での繰り返し施用労働を削減する能力によって7.07%のCAGRを経験しています。ベトナムの水田でのフィールド試験では、浮遊型錠剤が21日間にわたって70%以上の有効性を維持し、沈降型を10.7%上回ることが実証されました。

製造業者は浮力を維持し、胞子を紫外線劣化から保護する生分解性ワックスキャリアを開発しています。2024年、ウェスタリー町はチャップマン湿地上空で蚊の幼虫駆除剤の空中散布を実施し、蚊媒介疾患を低減しました。この作業では、人間や有益な昆虫に影響を与えることなく蚊の幼虫を特異的に標的とする天然細菌であるバチルス・チューリンゲンシス・イスラエレンシス(Bti)のペレットを散布しました。ロードアイランド州環境管理局(DEM)がこのプロセスを監督しました。

地域分析

北米は2024年に最大の地域収益を生み出し、構造化されたベクター管理フレームワークとウエストナイルウイルスおよび東部ウマ脳炎に対する懸念の高まりに支えられています。米国は北米における蚊および幼虫防除のための幼虫駆除剤の主要な使用国です。疾病予防管理センター(CDC)および地域の蚊防除地区は全国でベクター防除プログラムを実施しています。これらのプログラムは、ウエストナイルウイルス、ジカ熱、およびその他の蚊媒介疾患を予防するために、統合的蚊管理(IMM)戦略の中に幼虫駆除剤を組み込んでいます。

環境保護庁(EPA)は、未成熟な蚊を早期段階で標的とする複数の幼虫蚊防除方法を承認しています。これらの方法には以下が含まれます:- 幼虫の消化を妨げる細菌性殺虫剤(バチルス・チューリンゲンシス・イスラエレンシスおよびバチルス・スファエリクス)- 発育を阻害するメトプレンなどの昆虫成長阻害剤 - 幼虫を溺死させる表面油膜。環境上の懸念から、特に有機リン酸塩殺虫剤など一部の防除方法が廃止されています。すべての防除方法は脆弱な集団を保護するための規制に準拠する必要があります。EPAの2026年農薬一般許可は地表水への農薬施用に対して厳格な要件を確立しており、北米全体の製品開発を形成しています。

アジアは多様な状況を呈しており、中国とインドが農業用途を通じて量を支え、東南アジア市場は稲魚複合システムにおける生物学的幼虫駆除剤を義務付ける補助金を活用しています。同時に、インドネシアの評議会では有機リン酸塩およびピレスロイドに対するネッタイシマカの耐性がIGRとBtiの組み合わせのローテーションを強いており、漸進的な単位成長を支えています。アジアに帰属する幼虫駆除剤市場シェアは見通し期間の毎年拡大しますが、一部の経済圏における価格感応度を考慮するとマージンは圧縮されたままになる可能性があります。

南米はデング熱およびチクングニア熱の流行に関連する公衆衛生危機によって牽引され、最高の成長率を示しています。ブラジルは2024年に725万件のデング熱症例を報告し、2023年の2倍以上を超え、連邦、州、および市政府全体でBtiへの投資増加を促しています。都市衛生部門はソース削減イニシアチブと週次幼虫駆除剤施用を組み合わせ、流通業者の在庫水準を維持する安定した製品需要を確保しています。

競合状況

市場構造は中程度に集中しており、BASF SE、Bayer AG、Syngenta AGが合成農薬量の50%以上を支配しています。これらの企業は複数作物の流通ネットワークと広範な製品登録を参入障壁として活用しています。生物学的セグメントでは、バレント・バイオサイエンシズ、Certis Biologicals、およびSumitomo Chemical Corporation(VectoBacの親会社)が増大する需要に対応するために資本投資を増加させています。バレントが計画している2025年の米国におけるBti発酵施設の拡張は、ラテンアメリカ向け契約への安定した供給を確保することを目的としています。

戦略的提携は、製剤技術と市場リーチを融合させるメカニズムとして台頭しています。Central Life Sciencesは粒状IGR技術をアフリカの協同組合向けにパッケージサイズをローカライズする地域製剤業者にライセンス供与しています。複数のスタートアップ企業がRNAi酵母幼虫駆除剤を商業化するためにゲノム編集企業と共同開発契約を交渉し、コモディティ化された化学物質との差別化を図る知的財産上の地位を確保しています。

研究開発は、環境安全基準を満たしながら長期的な害虫防除の有効性を向上させることに重点を置いています。フィールド試験データは規制承認申請を支援し、早期承認の確保は市場地位を強化する長期的な自治体契約につながる可能性があります。その結果、サプライヤーは特定の地域繁殖環境における製品性能を実証する包括的なデータを提供することで競争力を高めています。

幼虫駆除剤産業のリーダー企業

Syngenta AG

BASF SE

Sumitomo Chemical Co.

Certis Biologicals

Bayer AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:米国環境保護庁(EPA)は、地表水への幼虫駆除剤施用に対するより厳格なモニタリングを詳述した2026年農薬一般許可を発行しました。

- 2024年5月:BASF SEはインドで吸汁性害虫を防除するための殺虫剤エフィコンを発売しました。この製品はアブラムシ、ヨコバイ、コナジラミの幼虫発育段階を含む害虫の複数の成長段階を標的としています。

- 2023年5月:バレント・バイオサイエンシズは、カナダの農薬管理局(PMRA)から同社の幼虫駆除剤のドローンを使用した空中散布の実施承認を受けました。この承認はVectoBac 200G、VectoBac 1200L、およびVectoLex CG製品を対象とし、到達困難な地域における植物吸汁性の蚊およびブユ個体群の精密な標的化を可能にします。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、幼虫駆除剤市場を、成虫になる前の昆虫の幼虫(主に蚊)を駆除するために、水・土壌・作物基質に意図的に施用される、すべての化学的・生物学的・植物由来・昆虫成長調節剤と定義する。市場規模の推計は、5つの地域にわたる農業および公衆衛生チャネルに販売された完成製剤(顆粒、液剤、ペレット、粉剤を含む主要製剤)を対象とする。

対象除外:成虫の蚊に対する殺成虫剤、燻煙機器、および物理的トラップは本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 合成幼虫駆除剤

- 生物学的幼虫駆除剤

- 防除方法別

- 化学的防除剤

- 生物的防除剤

- 昆虫成長制御剤(IGR)

- 対象害虫別

- 蚊

- ハエ

- 甲虫

- アリ

- 用途別

- 農業

- 非農業

- 製剤形態別

- 粒剤

- 液剤および懸濁剤

- ペレットおよび錠剤

- 粉剤および水和剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- 中東その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ブラジル、インド、ケニア、インドネシアの政府蚊防除担当官、農学者、製剤業者、流通業者を対象とした構造化インタビューおよび簡易アンケートにより、使用率、チャネルマージン、および生物学的製品需要の新たな変化を検証し、デスクリサーチの結果を精緻化した。

デスクリサーチ

WHO公表のベクター媒介疾患統計、PAHOおよびCDCが公表するデング熱・マラリア対策プログラム予算、米国EPA・EU ECHAポータルの農薬登録データ、UN Comtradeの貿易フロー時系列データ、FAO気候データベースの年間降水量表を起点とした。企業の売上内訳はD&B HooversおよびDow Jones Factivaで精査し、Parasites & Vectors等の学術誌に掲載された昆虫学論文は生物学的製品の有効性に関する前提条件の策定に活用した。なお、列挙したソースは例示であり、ベースライン数値の算出には多数の追加データベースおよび各国レポートも参照している。

市場規模推計・予測

トップダウンの支出再構築は、地域別の処理面積または感染リスク人口を起点とし、幼虫駆除剤の施用頻度および平均投与量を乗じた後、2024年の確認済みASPを適用する。サプライヤーの出荷サンプルや流通業者の売上内訳を含む一部のボトムアップ検証により、数量の妥当性を担保する。モデルの主要ドライバーには、デング熱の発生率、政府のベクター防除支出、灌漑水田の面積、登録済み生物学的有効成分、および年間平均降水量が含まれる。ARIMAによる予測はこれらの変数を需要と結びつけ、専門家のコンセンサスが極端なシナリオを調整する。詳細な出荷データのギャップは、地域別普及率プロキシによって補完される。

データ検証・更新サイクル

アウトプットは、過去の支出実績、為替変動、および特許保護製品の上市に対する分散スキャンを経る。シニアアナリストが異常値をレビューし、偏差が所定の許容範囲を超えた場合は再確認が実施される。数値は年次で更新され、重大な疾病アウトブレイクや規制変更後には暫定修正が行われる。

Mordorの幼虫駆除剤ベースラインが信頼性を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が異なる包含ルール、為替レートの基準日、および更新頻度を採用しているためである。

主なギャップ要因としては、バルクで販売される生物学的濃縮製剤を計上するか否か、公衆衛生補助金をコミットメント時点または支出時点で計上するか、そしてASP低下をどの速度でモデル化するかが挙げられる。Mordorの厳格なスコープ整合、年次更新、および流通業者へのヒアリングによるASPの二重確認により、これらの歪みを最小化し、意思決定者にバランスの取れた中間的な指針を提供する。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 0.95 B(2025年) | Mordor Intelligence | - |

| USD 0.90 B(2024年) | Regional Consultancy A | 生物学的幼虫駆除剤を除外し、2020年の固定為替レートを使用 |

| USD 0.92 B(2024年) | Global Consultancy B | 完成製品価値ではなく、バルク原体濃縮物を計上 |

| USD 0.97 B(2024年) | Industry Journal C | 単発調査であり、ボトムアップ検証なし、3年前のASPを使用 |

総合すると、本比較はMordorの最新ASP検証、明確な製品境界の設定、および年次モデル監査の組み合わせが、戦略的計画立案において最も透明性が高く再現性のあるベースラインをもたらすことを示している。

レポートで回答される主要な質問

幼虫駆除剤市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

幼虫駆除剤市場は2026年に10億USDと評価されており、5.69%のCAGRを反映して2031年までに13億2,000万USDに達する軌道にあります。

幼虫駆除剤産業において最も速く拡大している製品タイプはどれですか?

生物学的幼虫駆除剤、特にBti製剤は、耐性に対処し厳格な水生毒性要件に準拠するため、8.16%のCAGRで進展しています。

昆虫成長制御剤はなぜ人気を集めているのですか?

メトプレンなどのIGRは、高い急性毒性を伴わずに蚊の発育を妨げ、従来の化学物質への耐性が生じた地域で有効であり、プログラムが環境基準を満たすのを支援します。

幼虫駆除剤サプライヤーにとって最も強い成長見通しを提供する地域はどこですか?

南米は、ブラジルおよび近隣諸国における大規模なデング熱防除キャンペーンによって牽引され、2026年〜2031年の期間において最も速く成長する地域市場です。

規制の変化は製品開発にどのような影響を与えていますか?

クリーン・ウォーター・アクトに基づく水生毒性に関する米国環境保護庁(EPA)の厳格な制限は、低影響の微生物およびIGRソリューションへの産業投資を加速させ、サプライヤーが高リスクの有機リン酸塩を段階的に廃止することを促しています。

気候変動は幼虫駆除剤の需要においてどのような役割を果たしていますか?

温帯地域における長く温暖な繁殖シーズンは処理期間を延長し、数ヶ月間活性を維持する持続放出型製剤への注文を増加させています。

最終更新日: