焼き塩味スナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

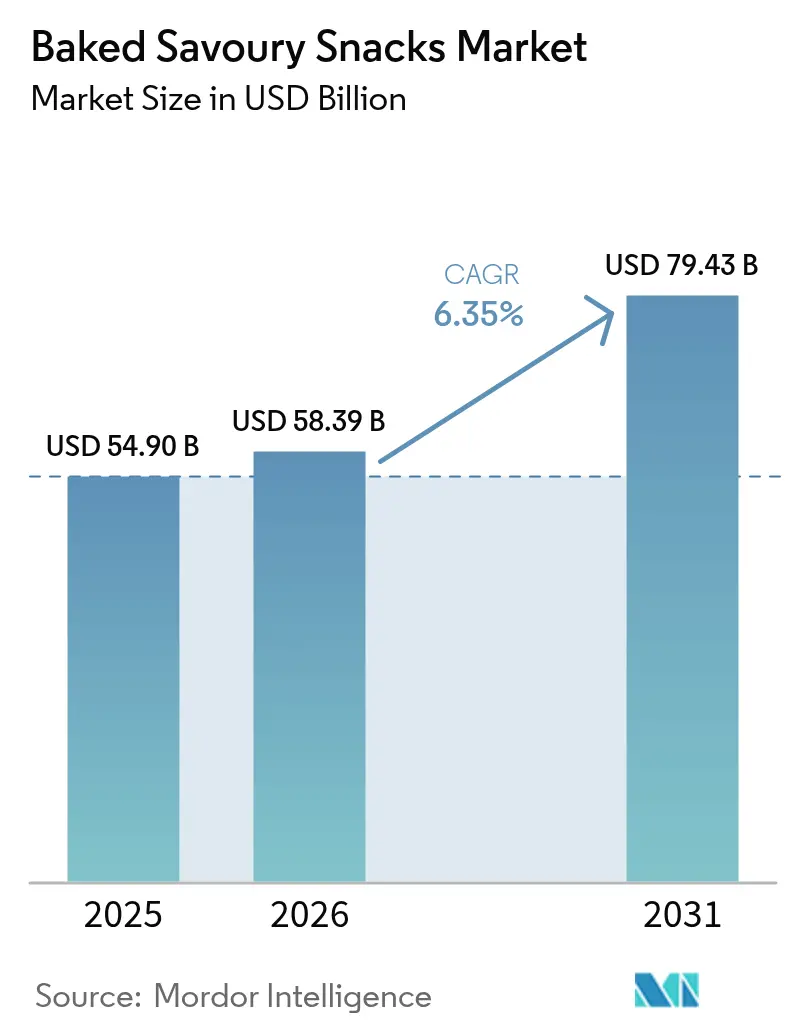

| 市場規模 (2026) | 58.39 十億米ドル |

| 市場規模 (2031) | 79.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる焼き塩味スナック市場分析

焼き塩味スナック市場規模は、2025年の549億米ドルから2026年には583億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.35%で2031年までに794億3,000万米ドルに達すると予測されています。消費者が脂肪分の少なさ、クリーンラベル、および健康的な選択肢を促進する小売業者のインセンティブに惹かれて、揚げスナックから焼きスナックへと移行するという注目すべき変化が起きています。アジア太平洋地域での都市型ライフスタイルの拡大が焼き塩味スナックの需要を押し上げており、忙しいスケジュールによって携帯性と常温保存性を備えた製品への傾向が強まっています。一方、北米はこのトレンドを牽引しており、小売業者はすでに低油分製品を標準的な品揃えとして位置づけています。原材料のイノベーションはゲームチェンジャーとなりつつあります。マルチグレインブレンド、アップサイクルされた豆類、プロバイオティクスの導入は、プレミアム価格設定を可能にするだけでなく、プライベートブランドの侵食からブランドを守る役割も果たしています。さらに、Eコマースのサブスクリプションモデルや直販チャネルが市場に革命をもたらし、リピート購入を確保し、スロッティングコストを削減し、イノベーションサイクルを18ヶ月からわずか6ヶ月にまで短縮させています。

主要レポートポイント

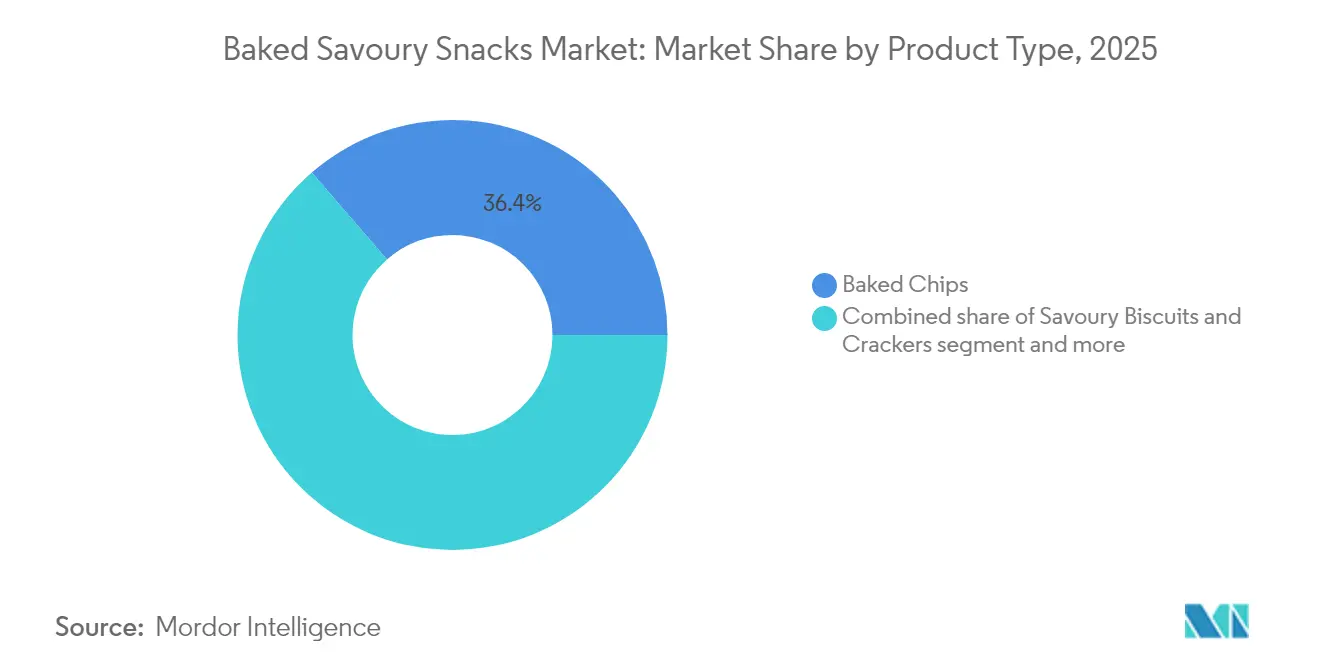

- 製品タイプ別では、ベイクドチップスが2025年の焼き塩味スナック市場シェアの36.36%を占め、一方で塩味ビスケット・クラッカーが2031年まで年平均成長率7.46%で拡大しています。

- 原材料ベース別では、小麦が2025年の市場シェアの42.34%を占めていますが、マルチグレインブレンドが年平均成長率7.55%で成長しています。

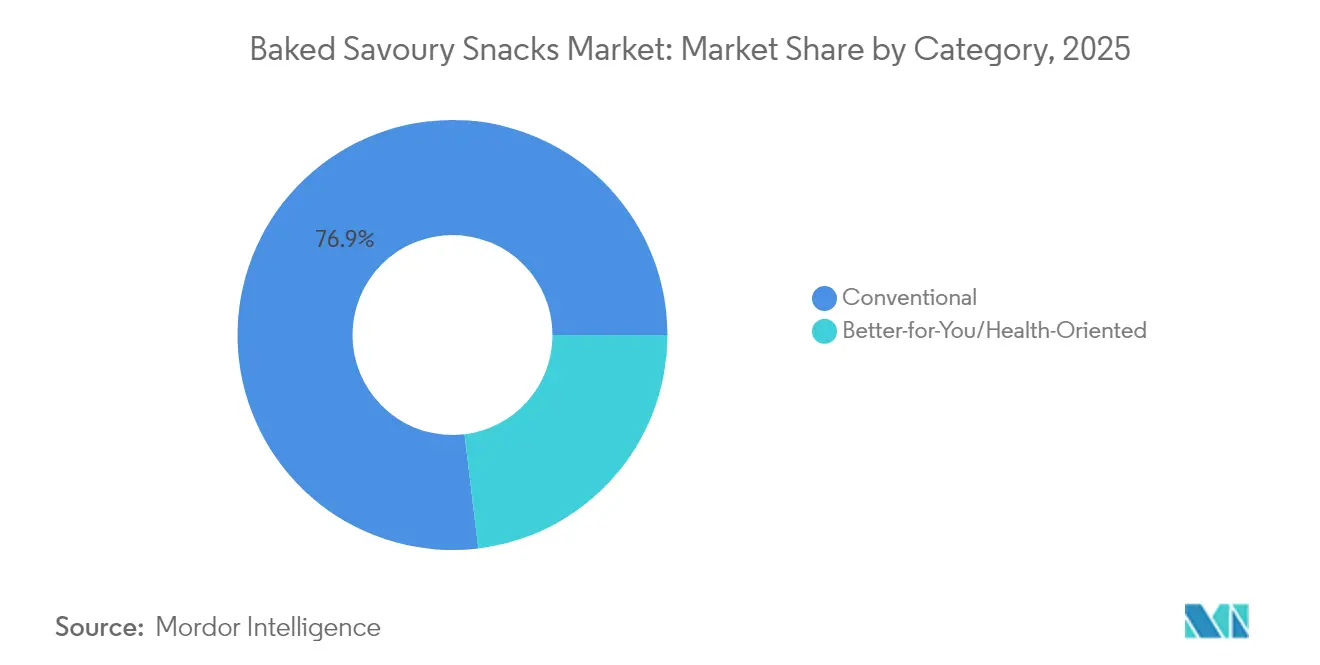

- カテゴリー別では、従来型製品が2025年の市場シェアの76.92%を占めており、一方でヘルシー志向セグメントが年平均成長率8.31%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の市場シェアの54.49%を占めていますが、オンライン小売が年平均成長率9.45%で進展しています。

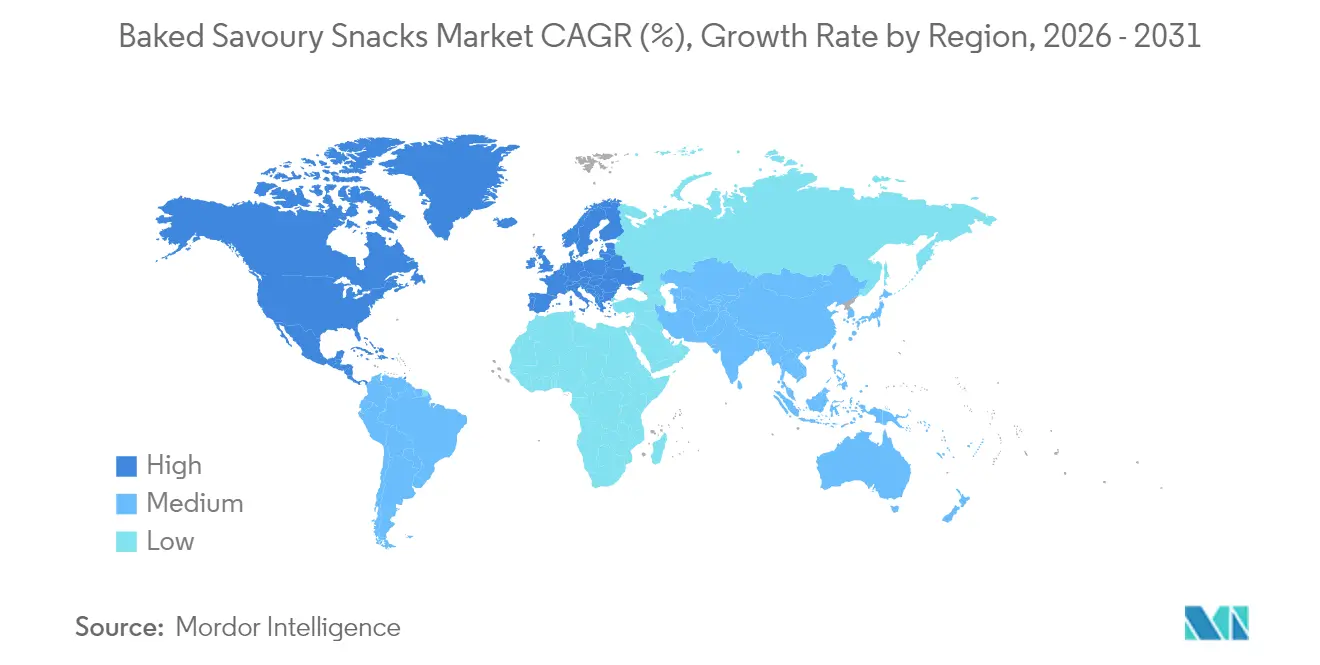

- 地域別では、アジア太平洋が2025年の市場シェアの35.23%を占め、北米が2031年まで年平均成長率8.12%で最速の地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の焼き塩味スナック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 揚げスナックよりも健康的な 焼きスナックへの消費者需要の高まり | +1.2% | 北米と欧州が導入を 牽引するグローバル市場 | 中期 (2〜4年) |

| ミレニアル世代とZ世代に 訴求するフレーバーおよびフォーマットのイノベーション | +1.0% | 特に北米およびアジア太平洋の 都市部を中心とするグローバル市場 | 短期 (2年以内) |

| Eコマースおよび 直販(DTC)流通の拡大 | +0.9% | 北米、欧州、アジア太平洋の 第1層都市 | 短期 (2年以内) |

| 移動中のライフスタイルによる 個食包装需要の拡大 | +0.8% | アジア太平洋と北米が最も 高い成長を示すグローバル市場 | 中期 (2〜4年) |

| ハイブリッド赤外線焼成オーブンによる テクスチャーとスループットの向上 | +0.5% | 北米、欧州、一部の アジア太平洋メーカー | 長期 (4年以上) |

| 企業のESG目標に沿った アップサイクル穀物・豆類 | +0.4% | 北米、欧州、アジア太平洋への 波及効果あり | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

揚げスナックよりも健康的な焼きスナックへの消費者需要の高まり

OECD加盟国の肥満率が25%を超える中、各国政府は税制優遇措置やパッケージ前面の栄養表示制度を通じて製品の再処方化を奨励しています。英国政府は2024年に自主的な塩分削減目標を更新し、ナトリウム添加ではなく発酵や酵素処理によってフレーバーの強度を実現する焼き形式を優遇しています[1]出典:環境・食料・農村地域省、「食品の塩分削減」、gov.uk。PepsiCo Inc.のOff The Eaten Pathラインは、ひよこ豆とレンズ豆をベースとして活用し、2024年に北米で二桁台の販売量成長を記録しました。この急成長は、価格に敏感な消費者の間でもヘルシーポジショニングの効果が大きいことを示しています。焼き製品はサプライチェーン面でも優位性があります。1キログラムあたりのオイル使用量が20〜30%少ないため、2024年に揚げスナックのマージンを圧迫した植物油の価格変動から製造業者を守ることができます。小売業者はこのトレンドを活かして、より健康的なSKUに割り当てる棚スペースを拡大しています。この動きにより、従来の揚げスナックブランドは製品を再処方するか、台頭してくる焼きスナックに道を譲らざるを得ない状況に追い込まれています。

ミレニアル世代とZ世代に訴求するフレーバーおよびフォーマットのイノベーション

今日の若い消費者はスナックを再定義しており、単なる嗜好品ではなく食事の代替品としてとらえるようになっています。この変化によって彼らの期待値は高まり、タンパク質密度、多彩なグローバルフレーバー、そして機能性と視覚的訴求力を兼ね備えたパッケージングが求められています。このトレンドに合わせて、Mondelez Internationalは2024年にRitz Crisp and Thinsのスリラチャーライムとみそごまフレーバーを発売しました。わずか6ヶ月で、これらのバリアントは北米の15,000店舗以上に浸透しました。新フォーマットはよりスリムでサクサクしており、かつ個食対応となっており、独特の課題に応えています。Z世代は嗜好を求めながらも、ブランドが食べる量を管理してくれることを期待しており、いわばパッケージングに自制心を委ねているのです。パンデミックによって定着した消費パターンの変化を反映し、個食パックは北米の焼きスナック販売において大きなシェアを獲得しています。さらに、フレーバーのイノベーションは単に味の問題にとどまりません。限定版SKUはソーシャルメディアで話題を呼び、継続的なマーケティング費用をかけることなく試用を促進します。このアプローチはKellanovaのPringles Minglesラインでも顕著に活用されており、甘さと塩味を巧みに組み合わせることで多様なスナック愛好家を惹きつけています。

Eコマースおよび直販(DTC)流通の拡大

2024年、オンラインチャネルは焼きスナック販売の約12%を占めました。しかし、2030年までの年平均成長率9.91%という予測を踏まえると、デジタルチャネルへのマーケティング予算配分が顧客獲得とリテンションの両面でますます増加していることは明らかです。GrazeのキュレートされたスナックボックスやPepsiCo Inc.のPantryShopプラットフォームのようなサブスクリプションモデルは、一度限りの購入者を固定客に変えるだけでなく、SKU開発の方向性を示し在庫計画を精緻化するうえで重要なゼロパーティデータも収集しています。直販(DTC)は収益性の面で魅力的な機会を提供しています。粗利益率は従来の小売を上回る可能性がありますが、特に実店舗での実物試用という利点がない状況では顧客獲得コストが高いという課題もあります。Eコマースは製品イノベーションに革命をもたらしています。ブランドは棚スペースの交渉や最低発注量といったハードルを回避しながら、コラーゲンやアダプトゲン配合などの機能性訴求を持つニッチフレーバーを迅速に投入することができます。この機動性によって、イノベーションサイクルは18ヶ月からわずか6ヶ月に短縮されました。規制面では、2024年に完全施行されたEUのデジタルサービス法が、オンライン専用SKUに対して透明性の高い原材料開示を求めています[2]出典:欧州委員会、「デジタルサービス法」、europa.eu 。この動きは公平な競争環境を整備し、デジタルネイティブブランドと確立されたオムニチャネルプレイヤーとの格差を縮める狙いがあります。

移動中のライフスタイルによる個食包装需要の拡大

都市化とハイブリッドワーク形態の普及によって食習慣は変化し、北米では多くの人が1日に少なくとも3回スナックを摂取するようになっています。例えば、国際食品情報評議会が実施した2025年の調査によると、米国の回答者の大半が毎日スナックを摂取しており、約12%が主要な食事に加えてさらに3回以上摂取していることがわかりました。通常25〜35グラムの個食フォーマットはこのトレンドに対応しており、通勤バッグ、ジムのロッカー、デスクの引き出しに簡単に収まり、どこでも食事の場にすることができます。このトレンドはアジア太平洋地域で特に顕著です。東京、シンガポール、上海などの都市では、地下鉄の自動販売機が伝統的なお菓子と並んで焼きチップスのマルチパックを販売するようになっており、滞在時間が長くなるほど衝動買いが増えるという交通機関事業者の理解が示されています。これに応じて、メーカーは開封後48時間でもスナックのサクサク感を維持できる再封可能な個食パックを開発しました。これを実現するには、二軸延伸ポリプロピレンから蒸着ポリエステルラミネートへの素材転換が必要でした。このイノベーションは製品の訴求力を高めるとともに、プライベートブランドとの競争からブランドを守る役割も果たしています。個食SKUは製造ツールコストが高いため、すでに確立したブランドが市場を席巻している状況では、小売業者にとってその正当化が難しく、コモディティ化しがちな市場において独自の優位性が生まれています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料コストの変動性 (小麦、油脂) | -0.7% | 欧州と北米が最も 影響を受けるグローバル市場 | 短期 (2年以内) |

| プライベートブランドおよびカテゴリー横断競争 | -0.6% | 欧州、北米、アジア太平洋での 新たな競争圧力 | 中期 (2〜4年) |

| アクリルアミド規制の厳格化 (EU・カリフォルニア州)によるコンプライアンスコストの上昇 | -0.5% | 欧州、カリフォルニア州、 米国の他州への波及の可能性 | 中期 (2〜4年) |

| クリーンラベル処方における 賞味期限の課題 | -0.4% | コールドチェーンインフラが 整備されていない新興市場で特に深刻なグローバル課題 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

アクリルアミド規制の厳格化によるコンプライアンスコストの上昇

2024年1月より、欧州委員会はポテトクリスプおよびシリアルベースのスナックにおけるアクリルアミドの新たな基準値を設定しました。許容濃度は750 µg/kgから500 µg/kgに引き下げられました[3]出典:欧州委員会、「アクリルアミドに関する委員会規則」、europa.eu。この変更により、メーカーはアスパラギン低減酵素の導入と焼成方法の変更を迫られています。同時に、カリフォルニア州の命題65号は「安全基準値」の閾値を厳格化しており、1日の摂取量あたり140 µgを超える製品には警告ラベルの表示が義務付けられています。この閾値は、多くの標準的な焼きチップスが再処方なしに超過してしまうため、特に対応が難しいものとなっています。コンプライアンス対応には財務的な格差が生じています。PepsiCo Inc.やKellanovaのようなグローバル大手は、酵素ライセンスやパイロットプラント試験のコストを世界規模の事業全体に分散できる一方、地域の生産者はすでに薄いプロフィットマージンに大きな影響を与えるコストに苦しんでいます。課題の核心は、味を損なうことなくアクリルアミドを低減することにあります。焼成温度を下げたり加熱時間を短縮したりする技術によってアクリルアミド量を40%削減できます。しかしこれらの方法は、求められる香ばしい焼き風味に欠かせないメイラード反応由来の化合物を損なうことが多いのです。その結果、再処方チームは酵母エキスや発酵原料に頼るようになり、原材料コストが8〜12%上昇することになります。

クリーンラベル処方における賞味期限の課題

BHA、BHT、TBHQなどの合成保存料を除去すると、賞味期限は12ヶ月から6〜9ヶ月に短縮されます。この短縮は、小売業者が納品時に最低180日の賞味期限を義務付けている市場では流通コスト構造を乱す要因となります。ローズマリーエキスや混合トコフェロールなどの天然代替品もある程度の効果を発揮しますが、合成酸化防止剤が持つ広域スペクトルの有効性には及びません。これは特に脂質の酸化が酸敗を促進する高脂肪焼き菓子において顕著です。高圧処理(HPP)は熱を使わずに微生物安定性を高めることができます。ただし、その資本集約的な性質から大規模生産者に導入が限られ、多国籍企業と地域プレイヤーの間に競争上の格差が生じています。この課題はアジア太平洋地域とラテンアメリカで特に顕著です。これらの地域では常温流通が標準であり、コールドチェーンインフラのカバー率は小売店舗の30%未満にとどまっています。30°Cで9ヶ月の賞味期限を確保できないブランドは、地域販売量の40%を占める農村部および都市周辺部のチャネルへのアクセスを失います。一部のメーカーは、酸素を窒素または二酸化炭素に置き換えることで賞味期限を延長する改変雰囲気包装(MAP)を採用しています。しかし、追加の包装コストは価格感応度の高い市場ではマージンを圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チップスが首位、クラッカーが加速

塩味ビスケット・クラッカーは2031年まで7.46%の成長率で拡大する見込みであり、2025年に36.36%の市場シェアを持つベイクドチップスを上回る成長を遂げています。この成長は、消費者がすでに健康的なスナックとして認識しているクラッカーに、植物性タンパク質、オメガ3脂肪酸、プレバイオティクスなどの機能性原材料を組み込むメーカーの取り組みによるものです。Kellanovaが2023年末に発売したCheez-It Snap'dラインは、初年度の小売売上高が2億米ドルに達しました。ハラペーニョジャックやダブルチーズなどの大胆なフレーバーと全粒粉ベースを組み合わせることで、Kellanovaはプレミアム化と嗜好性が調和して共存できることを実証しました。ベイクドチップスは確立した流通網と消費者の親しみやすさから販売量では依然としてトップを維持していますが、イノベーションのペースはクラッカーに遅れをとっています。この停滞は市場飽和の可能性とプライベートブランドとの競争に対する脆弱性の高まりを示唆しています。

プレッツェル、押出成形スナック、ポップコーン、トルティーヤチップスは、多様なシーンと味の好みに応えています。1人前あたり1〜2グラムという低脂肪含有量(チップスの5〜7グラムと比較して)が評価されているプレッツェルは、ナトリウム削減・全粒粉を重視する栄養ガイドラインに沿ったものとして学校の給食プログラムで支持を得ています。主にトウモロコシや米から作られる押出成形スナックは、遊び心ある形状と大胆な味付けで若い世代を魅了しています。ただし、高温での押出成形プロセスによってアクリルアミド濃度が上昇する可能性があり、必要な押出成形後の処理に追加コストが生じます。ポップコーンは、本質的に健康的な焼き塩味スナックとして唯一認知されていますが、かさ張ること、壊れやすいことから個食包装が難しく、移動中市場での訴求力が限られています。トルティーヤチップスは復活を遂げており、メーカーは従来のトウモロコシから、キャッサバ、ひよこ豆、黒豆などのプレミアムベースへと移行しています。これらのプレミアム代替品は高値での販売が可能なだけでなく、グルテンフリーおよび植物性トレンドとも合致しています。このセグメントは規制上の厳しい審査をほとんど受けていませんが、FDAが2024年に「全粒粉」の定義を明確化したことで、クラッカーやプレッツェルのパッケージ前面表示の正確性を担保するための再処方が促されました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原材料ベース別:マルチグレインが小麦の優位性に迫る

2025年、小麦はそのコスト効率、中性的なフレーバー、確立されたサプライチェーンを背景に原材料量の42.34%を占めました。しかし、マルチグレイン処方は年7.55%の成長率で台頭しており、ブランドは味とテクスチャーに加えて栄養密度の訴求を強化しています。General Mills Inc.のCascadian Farm Organic Crunch Barsはオーツ麦、キヌア、アマランスのブレンドを特徴とし、2024年に前年比18%の成長を記録しました。これは特にオーガニック認証と組み合わせた場合、消費者が古代穀物に対して20〜30%のプレミアムを喜んで支払うことを示しています。原材料の好みの変化はサプライチェーンの多様化も浮き彫りにしています。黒海からの輸出混乱によって小麦価格が2024年初頭に18%急騰したことで、調達チームはリスクヘッジのために、より広い地域から調達したトウモロコシ、米、豆類の活用に転じ始めました。推定市場シェア28%を持つトウモロコシベーススナックは、北米の過剰生産と堅牢な押出成形インフラの恩恵を受けています。しかし、血糖指数の高さから、ますます重要な市場となっている糖尿病患者および予備軍の消費者には訴求力が限られています。

米はグルテンフリーの特性と文化的な親しみやすさから、アジア太平洋地域の処方において引き続き定番素材となっています。ただし、その水集約的な栽培が注目を集めています。ESGを重視する機会投資家が食品企業に対してスコープ3排出量の削減を求めています。2024年、日本を代表するスナックメーカーのCalbee Inc.は、2027年までに再生農業パイロットプログラムから米の30%を調達することを誓約しました。このコミットメントにより原材料コストが5〜8%上昇する可能性がありますが、環境への配慮を重視する若い消費者とのブランドの整合性を戦略的に高めるものとなっています。小麦、オーツ麦、亜麻、チアなどのマルチグレインブレンドを使用するブランドは、「食物繊維の良い供給源」や「オメガ3脂肪酸含有」などの訴求を主張することができます。これにより、多くの管轄区域でFDAを含む事前市場届出が義務付けられている強化食品規制の複雑さを回避できます。原材料の選択は製造プロセスにも影響を与えます。小麦とトウモロコシは高せん断混合と押出成形に耐えられますが、テフやソルガムなどの古代穀物は栄養プロファイルを維持するために穏やかな処理が必要です。これにより、赤外線加熱と対流加熱を組み合わせて所望の水分量を実現するハイブリッド焼成プロトコルの採用が促されることが多くなっています。

カテゴリー別:ヘルシー志向がギャップを縮める

2025年、従来型製品が76.92%のシェアで売上を牽引しました。しかし、2031年まで年平均成長率8.31%が見込まれるヘルシー志向セグメントがそのギャップを縮める勢いを示しています。この変化は戦略的なジレンマを浮き彫りにしています。従来型SKUは規模の経済と原材料のシンプルさにより絶対的な利益率が高い一方で、ヘルシー志向のカウンターパートはプレミアム価格を実現しています。このプレミアムは上昇した原材料コストを相殺するだけでなく、賞味期限の短さへの対応にもなっています。PepsiCo Inc.のポートフォリオはこの緊張を体現しています。従来型として展開しているLay's Bakedラインは、ヘルシー志向のOff The Eaten Pathレンジの3倍の販売量を誇っています。しかし、小売価格が25%高いことから、後者は1単位あたりの収益性が40%高くなっています。小売業者もこの移行を後押ししており、エンドキャップ展示や販促スペースをヘルシー志向SKUに充てています。一時的な価格引き下げを通じて、試用を実質的に補助し、プレミアムの差を縮めています。

ヘルシー志向カテゴリーはサブセグメントへと多様化しています。ナトリウム削減、高タンパク質、グルテンフリー、オーガニック、非遺伝子組換え(非GMO)などがそれぞれ異なる価格感応度を持つ消費者層をターゲットとしています。一般的に塩分含有量を25〜30%削減するナトリウム削減バリアントは、高血圧の消費者に対応し、政府の再処方化推進施策とも合致しています。ただし、味の受容という課題を抱えています。ブラインドテストでは、ナトリウム削減スナックを正確に識別できる消費者はわずか40%に過ぎず、知覚される健康上のメリットが感覚的な違いよりも購入意向を左右していることが示唆されています。ホエイ分離物、エンドウタンパク質、またはコオロギ粉を使用することが多い高タンパク質スナックは、フィットネス愛好家や筋肉維持を重視する高齢者に訴求しています。男性および富裕層に偏るこの購買層により、ブランドは従来品比で50%を超えるプレミアムを実現できます。米国ではUSDA農業省の全国オーガニックプログラム、欧州ではEU有機農業規則2018/848の監督のもとで認証されるオーガニック認証は、農場から完成品までのトレーサビリティを義務付けています。このコンプライアンス負担は垂直統合されたプレイヤーに有利に働き、必要な監査体制を持たない中小生産者を市場から排除する傾向があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が棚のダイナミクスを再構築

2025年、スーパーマーケットおよびハイパーマーケットは総販売額の54.49%を占め、衝動買いが焼きスナック取引の60%を構成する主要な購買場所として機能しています。しかし、年平均成長率9.45%のオンライン小売は、サブスクリプションモデルとターゲットを絞ったデジタル広告が物理的な棚スペースの優位性を低下させる市場変化を示しています。販売量の推定20%を占めるコンビニエンスストアは、利便性に対してプレミアムを支払う時間に敏感な消費者に対応しています。その重要性はアジア太平洋地域で高まっており、セブン-イレブン、ファミリーマート、ローソンが合わせて80,000店舗以上を展開し、地域の味覚に合わせた現地生産の焼きスナックを積極的に取り扱っています。自動販売機、フードサービス、専門店などの他のチャネルも存在感を増しています。特に自動販売機は、キャッシュレス決済システムとIoT対応の在庫管理によって業務効率化が進み、再び注目を集めています。

オンライン小売はブランドに対し、大手チェーンでSKUあたり最大50,000米ドルに達するスロッティングフィーを回避し、最低生産ロットを必要とせずにニッチな処方をテストする能力を提供しています。Amazonの「定期おトク便」プログラムは、定期的なスナック配送に15%の割引を提供することで、米国の焼きスナック消費者の約8%をサブスクライバーに転換しました。このモデルは安定した収益を確保し、需要を安定させ、生産計画の立案を支援します。オンラインプラットフォームは、物理的な店舗では採算が取れないロングテールSKUも可能にします。例えば、Amazonのフルフィルメントセンターは200種類以上の焼きスナックバリアントを取り扱っており、大型スーパーマーケットで一般的な40〜60SKUと比較して、特別食や地域フレーバーへのアクセスを広げています。一方、規制の監視も強化されています。2024年に施行されたEUのデジタルサービス法は、オンラインマーケットプレイスに対してサードパーティ出品者の食品事業者登録の確認を義務付け、未登録業者を排除することで偽造品や基準以下の製品を減少させることを目指しています。

地域分析

2025年、アジア太平洋は中国、インド、東南アジアを中心に世界消費量の35.23%を占めました。この地域では、所得の上昇と健康意識の高まりにより、揚げ物から焼き形式への嗜好の変化が起きています。中国は第1層・第2層都市に焦点を絞り、高い可処分所得と深化する小売浸透率を活かしています。一方インドでは、現地の有力企業であるITC LimitedとParleが10〜20グラムの小袋を多国籍企業の製品より低価格で提供することで市場シェアを拡大し、包装スナックの平均年間予算に合わせた価格設定を実現しています。インドネシアとマレーシアではハラール認証が最重要事項であり、MUIやCICOTなどの団体の基準を満たす専用生産ラインへの投資が進んでいます。日本と韓国はプレミアム化を志向しており、Calbee Inc.の高価格帯Jagabeeスティックがその好例で、職人的製法を訴求しています。

北米は2031年まで年平均成長率8.12%の成長が見込まれており、より健康的な選択肢へのシフト、Eコマースの急増、透明な調達を後押しするアクリルアミド規制が成長を牽引しています。米国では、グルテンフリー、ケトジェニック、植物性製品が急増しており、2020年の14%から大幅に増加した小売販売の相当なシェアを占めています。カナダではプライベートブランドの台頭により成長が抑制されており、ブランドメーカーは環境意識の高い消費者に響くサステナビリティ訴求の強化を余儀なくされています。メキシコでは、根強い味の嗜好と世帯の価格感応度から1人あたりスナック消費量が高い水準にあります。

欧州は二重の課題に直面しています。コンプライアンスコストを引き上げる厳格な規制が、同時に確立されたプレイヤーを守る参入障壁としても機能しています。EUのファームトゥフォーク戦略は2030年までに農地の25%をオーガニックにすることを目指しており、この目標はすでに有機小麦価格を35%押し上げ、長期契約を持たないブランドのマージンを圧迫しています。ドイツと英国が欧州の販売量を牽引していますが、英国はブレグジット後の関税問題を抱えており、輸入コストが8〜12%上昇して企業のニアショアリングへの移行を促しています。フランスとイタリアがテロワールに特化した製品を志向する一方、スペインとポーランドはより低い労働コストとEUのインセンティブを活用して投資を呼び込み、製造拠点としての存在感を高めています。世界需要の15%を占める南米および中東・アフリカ地域は課題を抱えています。通貨変動、インフラの未整備、限られたコールドチェーン設備が高付加価値焼き菓子の参入を阻み、これらの市場では価格が購買の主要決定要因となっています。

競合状況

焼き塩味スナック市場は競争が激しく、世界的な大手食品企業、急成長する地域ブランド、および健康特化型スタートアップが消費者の支持を競い合っています。PepsiCo Inc.、Mondelez International、General Mills Inc.などの大手レガシープレイヤーは、幅広いブランドポートフォリオ、強固な小売流通網、および充実したマーケティング予算で市場を支配しています。これらの企業は製品イノベーションに注力し、定番スナックのよりヘルシーなバージョン(例:PepsiCo Inc.のLay's GourmetとOff The Eaten Path)を提供し、多様な嗜好に応えるフレーバーの実験(例:インドでのRed Rock Deli発売)を行い、データとAIを活用して製品開発を最適化しています。また、強力なEコマースおよびクイックコマースのプレゼンスを含むオムニチャネルマーケティング戦略を活用して、売上を拡大し市場リーダーシップを維持しています。

HIPPEASやBiena Snacksなどのチャレンジャーブランドおよびスーパーマーケットのプライベートブランドを含む中小規模のプレイヤーは、植物性、グルテンフリー、高タンパク質スナックなどのニッチセグメントをターゲットとしています。これらのプレイヤーは多くの場合、透明性の高いマーケティング、サステナブルな包装、そして直販(D2C)モデルおよびEコマースを活用してウェルネス志向の消費者、特にミレニアル世代とZ世代に訴求することで成功を収めています。地域プレイヤーも特にアジア太平洋市場において重要な役割を果たしており、現地化されたフレーバーを導入し地域のスナック習慣に適応しています。その成長はしばしば現地の製造能力と近代的な小売インフラの拡大によって支えられています。

市場は、企業が揚げスナックとの感覚的なギャップを埋めながら、健康的でクリーンラベルの製品への高まる需要に応えるべく、フレーバー、テクスチャー、原材料における絶え間ないイノベーションによって特徴づけられています。成長機会がある一方で、激しい競争と揚げスナックの味と食感を再現するという課題から、ブランドの差別化のために継続的かつ強力なイノベーションが不可欠となっています。企業はこのダイナミックな市場において競争力を維持するため、消費者の嗜好の変化に機動的かつ柔軟に対応し続けなければなりません。

焼き塩味スナック産業リーダー

Kellanova (Kellogg)

PepsiCo Inc.

Mondelez International

Campbell Soup Company

Calbee Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PepsiCo Inc.はテキサス州での焼きスナック生産能力拡大に1億5,000万米ドルの投資を発表し、毎時12,000キログラムの処理能力を持つハイブリッド赤外線焼成ラインを2系列追加します。この施設はマルチグレインおよび植物性SKUに焦点を当て、ヘルシー志向セグメントをターゲットとしています。

- 2024年11月:Kellanovaはブラジルのスナックメーカーへの支配的持分取得(8,500万米ドル)を完了し、南米の流通網と現地原材料調達へのアクセスを確保することで、通貨変動リスクへのエクスポージャーを低減しました。

- 2024年10月:Mondelez Internationalは欧州12市場でRitz Crisp and Thinsを発売し、従来型クラッカーと比較してナトリウムを30%削減したスリラチャーライムとみそごまフレーバーを展開しました。本製品は3ヶ月以内に18,000店舗への流通を達成しました。

- 2024年9月:General Mills Inc.は再生農業コンソーシアムと提携し、2027年までにオーツ麦調達量の25%をカーボンネガティブ農場から調達することを誓約しました。このコミットメントはCascadian Farmブランドのポジショニングと合致し、環境への配慮を重視する消費者をターゲットとしています。

世界の焼き塩味スナック市場レポートの調査範囲

世界の焼き塩味スナック市場は、製品タイプ別にポテトチップス、押出成形スナック、ポップコーン、塩味ビスケット、プレッツェル、トルティーヤチップスに多様に分類されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン店舗、その他に区分されています。また、地理的地域別にも市場は区分されています。

| ベイクドチップス |

| 塩味ビスケット・クラッカー |

| プレッツェル |

| 押出成形スナック |

| ポップコーン |

| トルティーヤチップス |

| その他 |

| 小麦 |

| トウモロコシ |

| 米 |

| マルチグレイン |

| その他 |

| 従来型 |

| ヘルシー志向・健康重視型 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ベイクドチップス | |

| 塩味ビスケット・クラッカー | ||

| プレッツェル | ||

| 押出成形スナック | ||

| ポップコーン | ||

| トルティーヤチップス | ||

| その他 | ||

| 原材料ベース | 小麦 | |

| トウモロコシ | ||

| 米 | ||

| マルチグレイン | ||

| その他 | ||

| カテゴリー | 従来型 | |

| ヘルシー志向・健康重視型 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

焼き塩味スナック市場の2026年の規模はどのくらいですか?

焼き塩味スナック市場規模は2026年に580億3,900万米ドルに達します。

焼き塩味スナックの2031年までの予想成長率はどのくらいですか?

本カテゴリーは年平均成長率6.35%で拡大し、2031年までに794億3,000万米ドルに達すると予測されています。

焼き塩味スナック内で最も成長が速い製品タイプはどれですか?

塩味ビスケット・クラッカーが年平均成長率7.46%で拡大しており、ベイクドチップスを上回る成長を示しています。

最も高い成長を示す地域はどこですか?

北米が2031年まで年平均成長率8.12%で最速の地域成長を記録する見込みです。

焼きスナック販売においてオンライン小売はどの程度重要ですか?

オンラインチャネルは2025年の売上の12.28%を占め、サブスクリプションモデルと直販プラットフォームに牽引されて年平均成長率9.45%で成長しています。

焼きスナック製造においてエネルギー効率を向上させている技術は何ですか?

ハイブリッド赤外線オーブンはエネルギー使用量を30%削減しながら揚げ物に近いテクスチャーを実現し、ブランドのサステナビリティ目標達成を支援しています。

最終更新日: