パキスタンのセイボリースナック市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

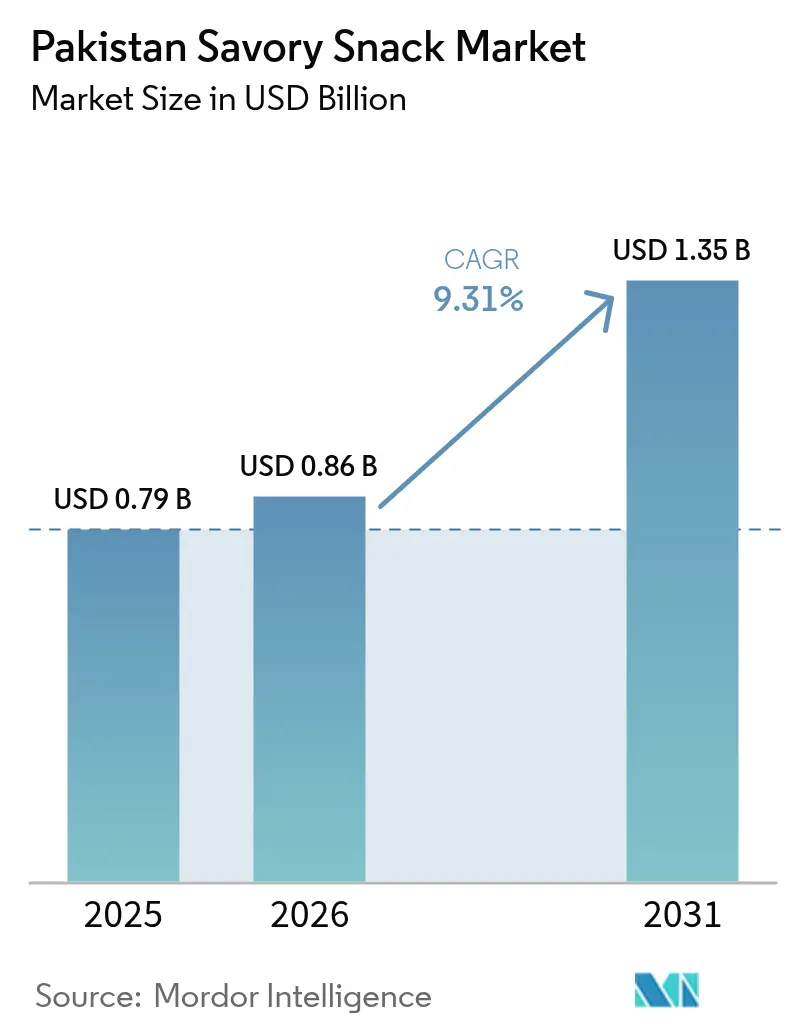

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタンのセイボリースナック市場分析

パキスタンのセイボリースナック市場規模は2025年に7億9,000万米ドルと評価され、2026年の8億6,000万米ドルから2031年には13億5,000万米ドルへと、予測期間(2026年〜2031年)中に9.31%のCAGRで成長すると推計されています。都市部人口が現代的なライフスタイルを受け入れるにつれて市場は著しい成長を遂げており、消費者は購買力の向上と食の好みの変化による恩恵を受けています。特に若年層の消費者は、国際的なスナッキングのコンセプトとパキスタンの伝統的な味覚を融合させた、手軽に持ち運べるスナック(オンザゴースナック)への需要を通じて市場拡大を牽引しています。市場参加者はこれらのトレンドに対応するため、革新的なフレーバープロファイルと栄養強化製品を導入するとともに、クイックコマースプラットフォームを活用して製品のアクセシビリティ向上を図っています。市場構造は国際メーカーと地場メーカーの均衡ある組み合わせを維持しており、ダイナミックな競争環境を生み出しています。さらに、パキスタン規格品質管理局(PSQCA)は規制の枠組みを強化し、メーカーに対して高度な生産施設への投資と、より高い品質基準を満たすための独自の市場ポジショニング戦略の策定を促しています [1]出典:パキスタン規格品質管理局、「PSQCA年次報告書2025」、psqca.gov.pk。

レポートの主要なポイント

- 製品タイプ別では、チップスおよびクリスプ系スナックが2025年のパキスタンのセイボリースナック市場シェアの35.22%を占め、一方でエクストルードおよびパフ系スナックは2031年にかけて10.08%のCAGRで拡大する見込みです。

- フレーバープロファイル別では、フレーバー付きバリアントが2025年のパキスタンのセイボリースナック市場規模の62.94%を占め、同セグメントは2026年〜2031年にかけて10.08%のCAGRで成長すると予測されています。

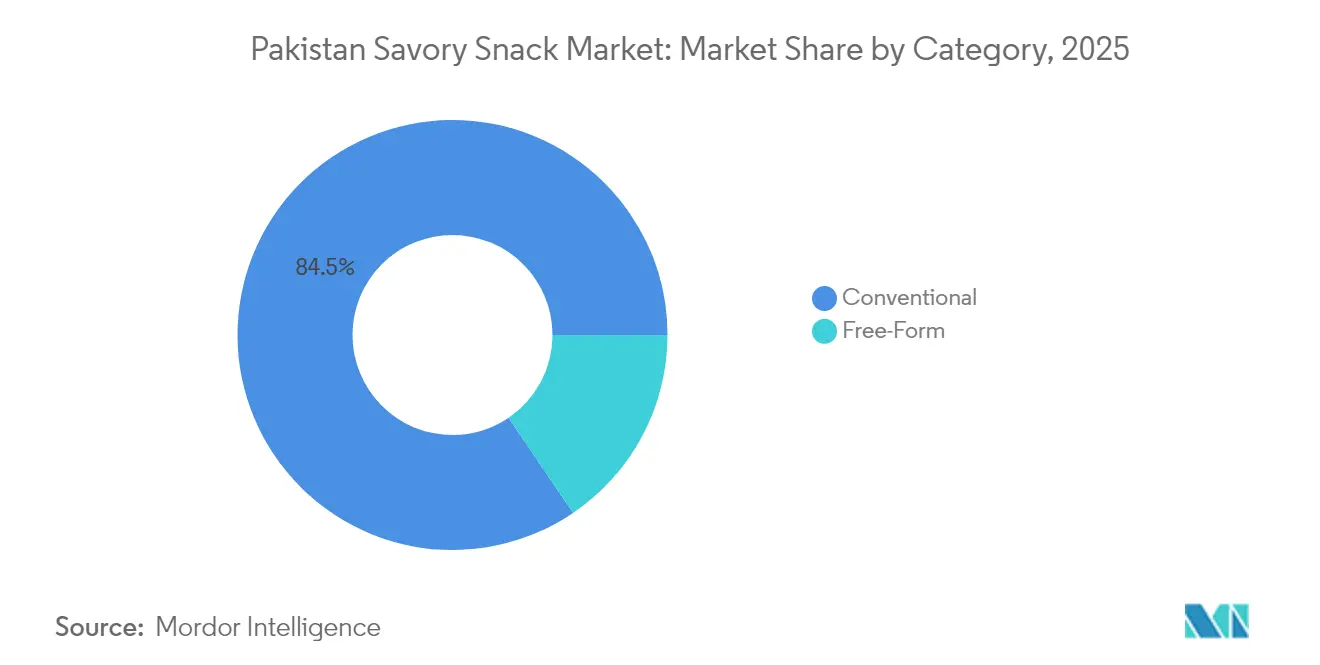

- カテゴリー別では、コンベンショナル製品が2025年の収益シェアの84.48%を占め、フリーフォームスナックは最速の10.19%CAGRで2031年まで成長します。

- 流通チャネル別では、コンビニエンスストアおよび食料品店が2025年の販売の53.48%を占め、オンライン小売業者が2026年〜2031年にかけて最高の10.01%CAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタンのセイボリースナック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高いスナックへの需要を高める都市化と多忙なライフスタイル | +2.1% | カラチ、ラホール、イスラマバードで早期の恩恵を受け、全国的に広がる | 中期(2〜4年) |

| オンザゴー食品消費トレンドの成長 | +1.8% | 都市部を中心に、第2層都市へと拡大 | 短期(2年以内) |

| フュージョンおよびローカルバリエーションを含むフレーバーの革新 | +1.5% | 地域ごとの味覚嗜好を持つ全国的なトレンド | 中期(2〜4年) |

| 栄養強化スナックおよびより健康的なスナックへの産業投資 | +1.2% | 都市部の富裕層セグメント、健康意識の高い消費者層 | 長期(4年以上) |

| 電子レンジ対応および調理済みパッケージ形式の登場 | +0.9% | 都市部の世帯、就労専門職 | 中期(2〜4年) |

| デジタルコマースの拡大とオンラインスナック販売の増加 | +1.8% | 大都市圏を中心に、地方都市へと拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性の高いスナックへの需要を高める都市化と多忙なライフスタイル

パキスタンの拡大する都市人口は消費パターンを変革しており、特に包装済みスナック食品の受容が高まっている大都市圏において顕著です。同国の経済指標はポジティブなモメンタムを示しており、都市部の消費者の購買力を強化し、プレミアム製品への選好を支えています。大家族から核家族への移行は伝統的な家庭料理の慣行を減少させ、手軽で調理済みの食品に対する需要を高めています。都市部における就労女性の増加は、時間的制約から消費者が従来の食事準備よりも手軽な代替手段を選択するようになり、スナッキング習慣に影響を与えています。この都市化のトレンドはグローバルなパターンを反映していますが、パキスタン市場はローカルな味覚嗜好と現代的なパッケージングを独自の形で組み合わせています。この変革は主要都市を超え、インフラの改善と現代的な小売業の発展に支えられて、第2層の都市部中心地へと拡大しています。

オンザゴー食品消費トレンドの成長

パキスタンにおける日常的なルーティンや就労パターンの変革は、スナッキング行動を根本的に再形成しており、消費者はますます携帯性が高く手軽な食品を選ぶようになっています。主要大都市圏における勤務時間の延長と長時間の通勤の拡大は、従来の食事時間を超えて一日を通じた複数のスナッキング機会を生み出しています。教育機関や企業環境は重要な消費の場として台頭しており、散らかさず利便性を維持する小分けパッケージソリューションに対する市場需要を押し上げています。シングルサーブおよび再封可能なパッケージ形式は市場での大きな牽引力を獲得しており、特にパキスタンの厳しい気候条件下で製品の鮮度を保つという課題に対応しています。イージーペイザやジャズキャッシュを含むデジタル決済ソリューションの統合は、現代的な小売店や自動販売機での購入プロセスを合理化し、フードデリバリープラットフォームは非従来的な消費の時間帯に食事の補完としても単独の注文としてもスナックをポジショニングすることで市場を拡大しています。

フュージョンおよびローカルバリエーションを含むフレーバーの革新

フレーバーの革新は、伝統的な味覚嗜好とグローバルな料理の影響が融合するパキスタンのスナック市場における差別化を引き続き推進しています。地場メーカーは地域のスパイスプロファイルに関する深い理解を活かし、各州の明確な嗜好に合致した製品バリアントを開発しています。パンジャブ州の消費者が好む酸味のあるフレーバープロファイルから、シンド州の消費者に好まれるより辛い選択肢まで、多様な製品展開が行われています。2024年9月に設立されたSymriseとShan Foodsの戦略的パートナーシップは、ローカライズされたフレーバー開発能力を持つパウダーブレンディング施設を通じて、パキスタンの拡大するセイボリー市場セグメントに焦点を当てることで、この市場の進化を体現しています。チーズ、バーベキュー、アジアンインスパイアドの調味料など国際的な要素を取り入れた製品は、幅広い市場に響く親しみのあるベースフレーバーを維持しながら、若年層の消費者セグメントをますます引き付けています。ブランドが小売店での存在感を積極的に競い合う中、フレーバーのバリエーションがキリヤナストアで一般的に見られる伝統的な量り売りスナックに対する重要な差別化要因として台頭し、イノベーションサイクルは加速し続けています。

栄養強化スナックおよびより健康的なスナックへの産業投資

健康意識の高まりが市場成長を牽引しており、特に栄養強化製品にプレミアム価格を支払う都市部の高学歴消費者の間で顕著です。メーカーはナトリウムや人工添加物を削減しながら、従来のスナックにタンパク質、食物繊維、微量栄養素を取り入れています。政府の栄養啓発キャンペーンと医療費の増加が予防的な食事選択を促しています。Shan Foodsなどの地場企業は、オーツ麦製品「オーツォム ヘルシーオーツ」などを含む健康志向カテゴリーへと伝統的な製品ラインを超えて拡大しています。国際企業は研究能力を活かし、特に鉄分とビタミンDの補給を目的として、パキスタンの栄養上の欠乏に対処する栄養強化製品を開発しています。この健康志向のポジショニングは、健康上の訴求に関する規制が発展し、都市部消費者の機能性食品への理解が深まるにつれて、ますます重要になっています。市場の変革は予防医療に向けたより広い社会的なシフトを反映しており、消費者は積極的にウェルネスの目標に沿った製品を求めています。健康上の利点を製品に効果的に組み込みつつ、味と利便性を維持することに成功した企業は、この成長する消費者セグメントを獲得する有利なポジションにあります。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品および高カロリースナックに関する消費者の健康上の懸念 | -1.4% | 都市部の高学歴層、健康意識の高い消費者層 | 中期(2〜4年) |

| ナッツ系・小麦系スナックに対するアレルギー・食事制限の制約 | -0.8% | 都市部での意識が高く、全国的に広がる | 長期(4年以上) |

| 品質管理および標準化の課題 | -1.1% | 輸出可能性に影響を与える全国的な問題 | 短期(2年以内) |

| 市場の信頼性に影響を与える模倣品または規格外製品 | -0.9% | 農村部および半都市部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品および高カロリースナックに関する消費者の健康上の懸念

パキスタンの消費者の間で高まる健康意識は、都市部人口の間で糖尿病および肥満率が増加するにつれて、従来の高カロリースナックカテゴリーに影響を与え続けています。医療専門家や栄養専門家は、加工スナックに含まれるトランス脂肪、高ナトリウム含有量、および人工保存料に関連する潜在的な健康上の影響を一貫して強調しています。この高まる意識は特に、原材料ラベルを注意深く精査し、従来の揚げ物製品の代替品を積極的に追求する高学歴・富裕層の消費者セグメントにおいて顕著です。国際的な健康研究の成果がローカルメディアで広く報道されることで、特定の原材料や加工方法に対する懸念が醸成され、市場はさらなる圧力にさらされています。しかしながら、これらの変化する消費者嗜好は、地域の料理の伝統に深く根ざした本物の味わいの要素を維持しながら栄養価の高い代替品の開発に成功したメーカーに対して、より健康的な製品処方に向けた製品革新を促す大きな機会を生み出しています。

品質管理および標準化の課題

パキスタンにおける分散した製造業界の構造は、消費者の信頼を損ない、プレミアムな国際市場への参入障壁を生み出す深刻な品質管理上の課題をもたらしています。パキスタン規格品質管理局(PSQCA)はリソースが限られており、数千の小規模生産者にわたるコンプライアンスの監視と執行を効果的に行うことが困難です。これにより、市場における製品の信頼性を損なう品質の不整合が生じています。特に油脂などの敏感な原材料を含むスナック製品において、温度管理された貯蔵・輸送施設の不足というインフラ上のギャップが製品の一貫性と賞味期限に直接影響しています。メーカーがローカル市場を超えて流通ネットワークを拡大しようとすると、一貫した製品基準を求める消費者にとってこれらの品質上のばらつきがますます顕在化します。状況は、適切な保護を提供できない規格外の包装材料によってさらに複雑化しており、製品の早期劣化を招いています。これらの品質上の問題は最終的に消費者体験の低下をもたらし、ブランドロイヤルティを損ない、リピート購入の可能性を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チップスが数量をけん引し、エクストルード形式が成長を取り込む

チップスおよびクリスプ系スナックは2025年に35.22%という相当な市場シェアを持ち、パキスタンのスナック市場を支配しています。この顕著な市場プレゼンスは、ジャガイモを使用した製品に対する消費者の根強い嗜好を反映しており、同国の伝統的な揚げ物消費パターンと自然に一致しています。このカテゴリーは、長年にわたって発展してきた確立されたサプライチェーン、洗練された製造プロセス、および年齢層・所得水準・地理的地域を問わず浸透する一貫した魅力によって、その強固なポジションを維持しています。

エクストルードおよびパフ系スナックセグメントは、2031年にかけて10.08%のCAGRで成長するという驚異的な成長ポテンシャルを示しています。この成長は、革新的なテクスチャープロファイルの創出、長期間にわたる製品鮮度の維持、および多様なフレーバーの組み合わせに対応する柔軟な製造方法の実施におけるメーカーの能力に起因しています。また、健康意識の高い消費者が従来のスナックに代わるタンパク質豊富な代替品としてナッツ、種子類、トレイルミックスに向かうにつれて、市場への参加が増加しています。さらに、ポップコーンセグメントは戦略的な映画館パートナーシップを活用し、調理済み便利食品形式に対する高まる需要を取り込むことで、市場プレゼンスを拡大し続けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

フレーバープロファイル別:スパイス系バリアントが消費者の嗜好を支配

チップスおよびクリスプ系スナックは2025年に35.22%という相当な市場シェアを持ち、パキスタンのスナック市場を支配しています。この顕著な市場プレゼンスは、ジャガイモを使用した製品に対する消費者の根強い嗜好を反映しており、同国の伝統的な揚げ物消費パターンと自然に一致しています。このカテゴリーは、長年の業界経験を通じて培われた確立されたサプライチェーン、洗練された製造プロセス、およびさまざまな年齢層・所得セグメントにわたって浸透する一貫した魅力によって、その強固なポジションを維持しています。

エクストルードおよびパフ系スナックセグメントは、2031年にかけて10.08%のCAGRで成長するという驚異的な成長ポテンシャルを示しています。この成長軌道は、製品テクスチャーの継続的な革新、改善された品質保持安定性、および多様なフレーバープロファイルに対応する製造プロセスによって支えられています。また、健康意識の高い消費者が従来のスナックに代わるタンパク質豊富な代替品としてナッツ、種子類、トレイルミックスに向かうにつれて、市場への参加が増加しています。一方、ポップコーンセグメントは戦略的な映画館パートナーシップを活用し、調理済み便利食品形式に対する高まる需要を取り込むことで、市場プレゼンスを拡大し続けています。

カテゴリー別:フリーフォームの成長にもかかわらずコンベンショナル製品が優位を維持

コンベンショナルスナックは2025年に84.48%という圧倒的な市場シェアを維持しており、数十年にわたる製造能力と生産の専門知識への投資を反映しています。これらの伝統的な形式は、確立されたサプライチェーン、生産における規模の経済、および標準的な製品提供に対する消費者の深い親しみから恩恵を受けています。既存の製造インフラの運営効率は、最適化された流通ネットワークと相まって、大規模な生産ラインにわたって一貫した製品品質を確保しながら競争力のある価格設定を維持することを企業に可能にしています。

フリーフォーム製品は現在より小さな市場セグメントを占めているものの、2031年にかけて10.19%のCAGRが見込まれるという驚異的な成長ポテンシャルを示しています。この成長軌道は、プレミアムなスナッキング体験に向けて変化する消費者嗜好によって促進されています。消費者はユニークなテクスチャー体験、本物のアルチザンな特性、および革新的なプレゼンテーション形式を提供する製品にプレミアム価格を支払う意欲をますます示しています。この消費者行動のシフトは、メーカーが創造的な製品開発を探求し、独特のスナッキングオプションに対する高まる需要を取り込む機会を生み出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:伝統的な小売支配がデジタルの混乱に直面

コンビニエンスストアおよび食料品店は2025年に53.48%という相当な市場シェアを持ち、パキスタンの小売業界を支配しており、キリヤナストアや伝統的な小売形式の揺るぎない影響力を浮き彫りにしています。これらの店舗は引き続き、都市部および農村部にわたってパキスタンの消費者の主要な購買先として機能しています。これらの伝統的な店舗の成功は、住宅地内の戦略的な立地、常連客との確立された信用取引の仕組み、および地域の世帯の多様な収入パターンに効果的に対応する柔軟な決済システムに起因しています。

オンライン小売セグメントは2031年にかけて10.01%のCAGRで成長すると予測されており、最も成長の早い流通チャネルとなっています。この成長はスマートフォンの普及率の向上、物流インフラの改善、およびパキスタンにおけるクイックコマースプラットフォームの拡大によって牽引されています。これらのプラットフォームは30分以内の配送を提供することで、特に都市部の消費者を引き付け、購買パターンを変化させています。パキスタンのeコマース市場は8,740万人のインターネット加入者と拡大するモバイルブロードバンドカバレッジに支えられながら拡大し続けています。取引の95%は現金着払いで行われる中、ラーストのようなデジタル決済ソリューションが市場での普及を拡大しています。

地理的分析

パキスタンにおけるセイボリースナック市場は都市部に集中しており、パンジャブ州とシンド州が主要な消費の中心地となっています。2024年には、都市部がパキスタンの総人口の38.36%を占め、年間都市成長率は2.36%となっています。これらの州の市場支配は、産業インフラ、高い可処分所得、および集中した人口集中地帯に起因しています。カラチやラホールなどの都市は、確立された小売ネットワークと多様な消費者嗜好により、主要な消費ハブとして機能しています。企業は通常、これらの大都市圏を新製品やプレミアム製品のテストに活用した後、より小さな市場へと拡大します。都市部の消費者が包装済みスナックを好む一方、農村部の消費者は伝統的な量り売りスナックや自家製の選択肢に対する強い嗜好を維持していますが、小売ネットワークが農村地域に拡大するにつれてこの区別は薄れています。

各州の独自の味覚嗜好は、企業が製品を開発・販売する方法に影響を与える明確な市場機会を生み出しています。パンジャブ州の市場はアムチュール、タマリンド、クエン酸などの原材料を取り入れた酸味のあるチャット系フレーバーに好反応を示します。一方、シンドの消費者は伝統的な料理方法に合致したより辛い選択肢を好みます。市場は、インフラや消費者購買力の課題にもかかわらず、都市化が包装食品の受容を高めているカイバルパクトゥンクワ州およびバローチスターン州で有望な成長ポテンシャルを示しています。企業は現在、競争が激化する前に早期の市場プレゼンスを確立する利点を認識し、経済成長を遂げている第2層都市を積極的にターゲットにしています。アフガニスタンおよびイランに接する国境地帯は独自の市場ダイナミクスをもたらしており、インフォーマルな貿易ネットワークがブランド製品のパフォーマンスに影響を与えています。企業はパキスタンのハラール認証基準と文化的類似性を活用することで、特にサウジアラビアやUAEなどの中東市場での成功を収めています。国際的な拡大に対する政府の支援は、ドバイで開催されたガルフフード製造2024へのパキスタン貿易開発局の参加などのイニシアティブを通じて明確に示されています。この国際的な露出は国内市場にも追加的な恩恵をもたらしており、企業が輸出要件を満たすために品質基準と包装を高度化することで、最終的にすべての地域にわたって製品提供を向上させています。

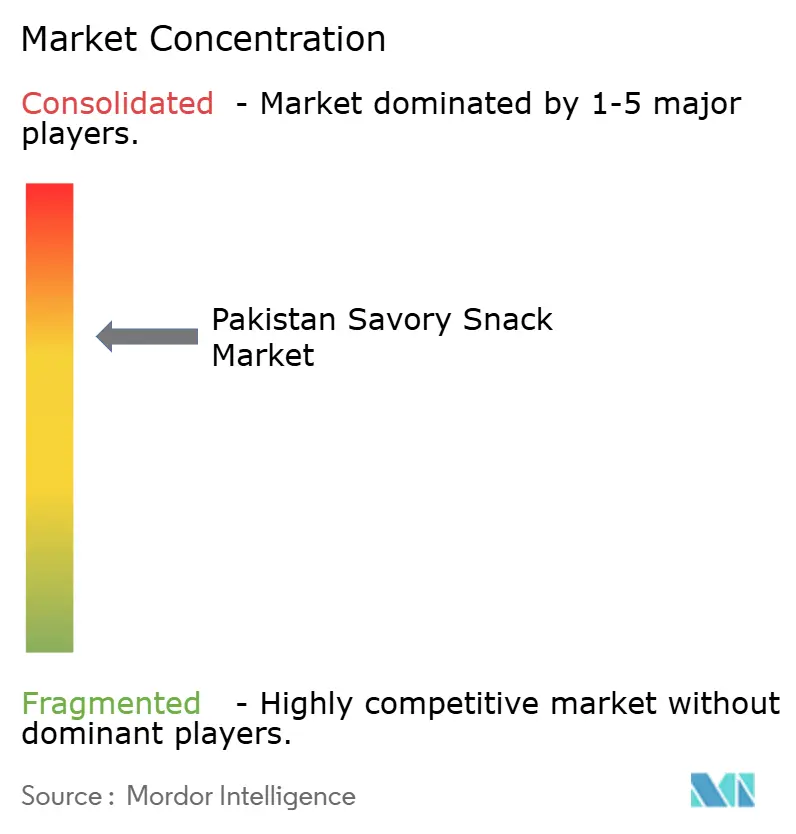

競争環境

パキスタンのセイボリースナック市場は、グローバルな大手企業と地場ブランドが消費者の関心を競い合う、均衡ある参加者の組み合わせを特徴としています。PepsiCo Inc.は多様なスナック製品ラインナップで強固なポジションを保持し、Unilever Pakistanは堅牢な流通チャネルと様々な製品カテゴリーにわたるブランド専門知識を活用しています。Kolson Foods、United Snacks、およびIsmail IndustriesのSnackCityなどの地場プレイヤーは、ローカルな味覚を理解し、コスト効率の高い運営を維持し、変化する消費者ニーズに製品を迅速に適応させることで繁栄し続けています。

業界参加者は製造施設への投資、新フレーバー開発、および流通ネットワークの拡大を通じて市場ポジションを強化しています。企業が現代的な生産ラインや高度な品質管理システム、デジタルマーケティングソリューションを導入して効率性と消費者とのつながりを向上させるにつれて、新技術の採用がビジネスの成功にとって不可欠になっています。注目すべき例として、SymriseとShan Foodsのパートナーシップが挙げられ、国内市場および国際市場の両方にサービスを提供する高度なパウダーブレンディング施設が設立されました。

市場は健康意識の高いセグメント、プレミアム製品の提供、およびデジタル販売チャネルにおいて成長の可能性を示しているものの、伝統的な企業はこれらの新たな需要への適応に課題を抱えています。パキスタン規格品質管理局(PSQCA)の要件を満たすことは、より小規模な事業者にとって課題となっている一方で、適切な品質管理システムと認証を持つ確立された企業に競争上の優位性を与えています。

パキスタンのセイボリースナック産業リーダー

PepsiCo Inc.

Ismail Industries Ltd.

United Snacks (Pvt) Ltd.

Kolson Foods

Capital Foods (Pvt) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Matco Foods Limitedは、ファイサラバードのアッラーマー・イクバール工業都市にある施設においてコーンスターチ生産能力を1日200トンから300トンに拡大するため、Bank Alfalahと7億5,000万パキスタンルピーの3年間融資契約に署名しました。

- 2025年2月:Kerryは、カラチのFar Eastern Impexとローカルフレーバー製造パートナーシップを締結し、セイボリースナックやインスタントヌードルを含む高成長カテゴリーを対象として、国内外の顧客向けの市場投入速度を加速させました。

- 2024年7月:Mondelezは地場製造施設への戦略的投資を通じてパキスタンにおける市場ポジションを強化し、同地域への取り組みへのコミットメントを示しました。同社は生産能力を拡大し、サプライチェーン業務を合理化することで、国内市場全体における効率的な流通を確保しながらパキスタンの消費者にサービスを提供しています。

パキスタンのセイボリースナック市場レポートの対象範囲

スナックとは、通常の食事時間以外に摂取される、より小規模で構造化されていない食事です。セイボリースナックは、甘みがほとんどなく(あるいは全くなく)、心地よく塩味のある味や香りを持つものとして定義されています。

パキスタンのスナック食品産業は製品タイプおよび流通チャネルによってセグメント化されています。製品タイプ別では、産業はポテトチップス、エクストルードスナック、ナッツおよび種子類、ポップコーン、その他の製品タイプにセグメント化されています。流通チャネル別では、産業はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。市場規模の算出は、上述の全セグメントについて金額(米ドル)に基づいて行われました。

| チップスおよびクリスプ系スナック |

| ナッツ・種子類およびトレイルミックス |

| プレッツェル |

| ポップコーンスナック |

| ミートおよびジャーキースナック |

| エクストルードおよびパフ系スナック |

| その他 |

| クラシック塩味/プレーン |

| フレーバー付き |

| コンベンショナル |

| フリーフォーム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料品店 |

| オンライン小売業者 |

| その他 |

| 製品タイプ別 | チップスおよびクリスプ系スナック |

| ナッツ・種子類およびトレイルミックス | |

| プレッツェル | |

| ポップコーンスナック | |

| ミートおよびジャーキースナック | |

| エクストルードおよびパフ系スナック | |

| その他 | |

| フレーバープロファイル別 | クラシック塩味/プレーン |

| フレーバー付き | |

| カテゴリー別 | コンベンショナル |

| フリーフォーム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料品店 | |

| オンライン小売業者 | |

| その他 |

レポートで回答される主要な質問

2026年のパキスタンのセイボリースナック市場の規模はどれくらいですか?

パキスタンのセイボリースナック市場規模は2026年に8億6,000万米ドルと評価されており、強力な都市部の需要に支えられています。

パキスタン全体でのセイボリースナックの期待成長率はどれくらいですか?

市場は9.31%のCAGRを記録し、2031年までに13億5,000万米ドルに達すると予測されています。

パキスタンでのセイボリースナック販売をリードする製品カテゴリーはどれですか?

チップスおよびクリスプ系スナックが現在35.22%の市場シェアでトップであり、エクストルードおよびパフ系形式が急速な成長を続けています。

最も成長の早い流通チャネルはどれですか?

オンライン小売業者がクイックコマースプラットフォームの全国規模での拡大に伴い、最高の10.01%CAGRを示しています。

フレーバー付きスナックがプレーンバリアントを上回るパフォーマンスを示している理由は何ですか?

パキスタンの消費者は大胆でスパイシーな味を好むため、フレーバー付きバリアントが62.94%のシェアと継続的な二桁成長の見通しを達成しています。

最終更新日: