液体栄養補助食品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

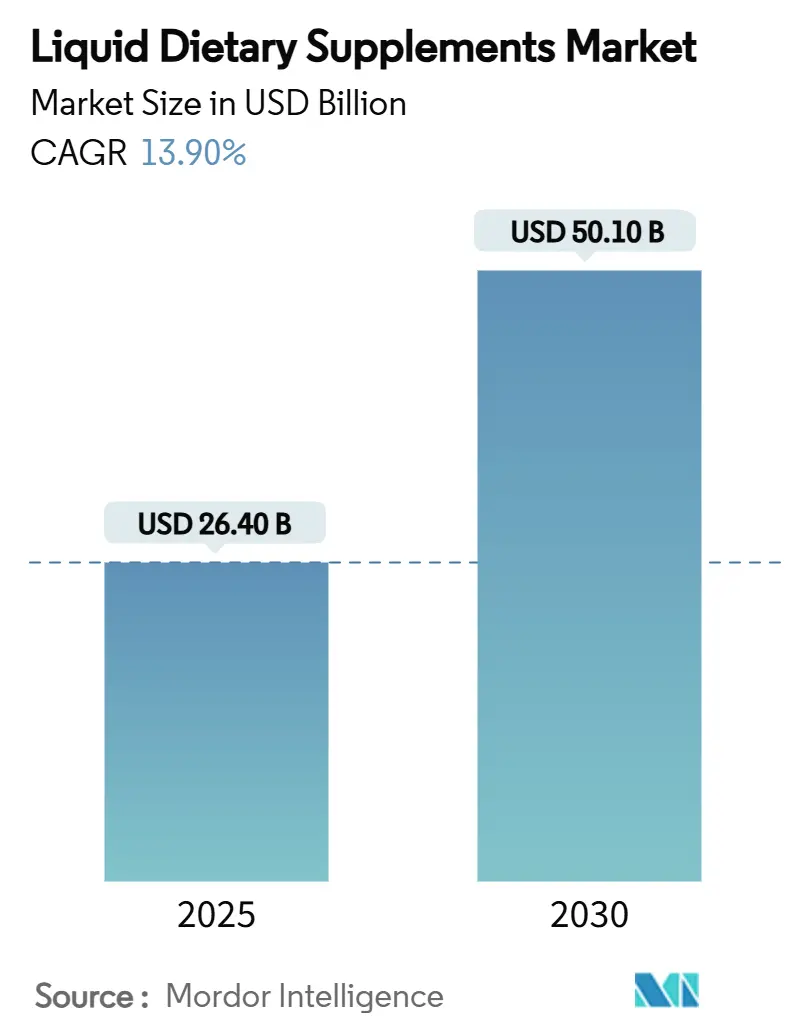

| 市場規模 (2025) | 26.40 十億米ドル |

| 市場規模 (2030) | 50.10 十億米ドル |

| 成長率 (2025 - 2030) | 13.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体栄養補助食品市場分析

液体栄養補助食品市場は2025年に264億米ドルの市場規模に達し、CAGR 13.9%で2030年までに501億米ドルへと拡大する見通しであり、このセクターの急速な規模拡大の軌跡を裏付けています。リポソーム型ビタミンCは非リポソーム型に比べて30%高い生体利用率を示します。成人は科学的な検証の高まりとレディ・トゥ・ドリンク(RTD)フォーマットの利便性に後押しされ、より速い吸収を約束する液体デリバリーシステムをますます好むようになっています。オメガ3遊離脂肪酸製剤は低脂肪食においても測定可能な吸収改善をもたらし、治療的可能性を広げています。ダイレクト・トゥ・コンシューマー(DTC)サブスクリプションモデル、温度管理フルフィルメントの革新、認知・免疫・腸内健康に関するプレミアム訴求が、液体栄養補助食品市場における収益増加を総合的に加速させています。消費財(CPG)大手が高成長の液体ニッチ市場に参入するためにアジャイルなブランドを買収するにつれ、競争の激しさが増しています。同時に、使用済み消費者向けリサイクル(PCR)包装に関するサステナビリティへのコミットメントが購買選択に影響を与え始めています。

主要レポートのポイント

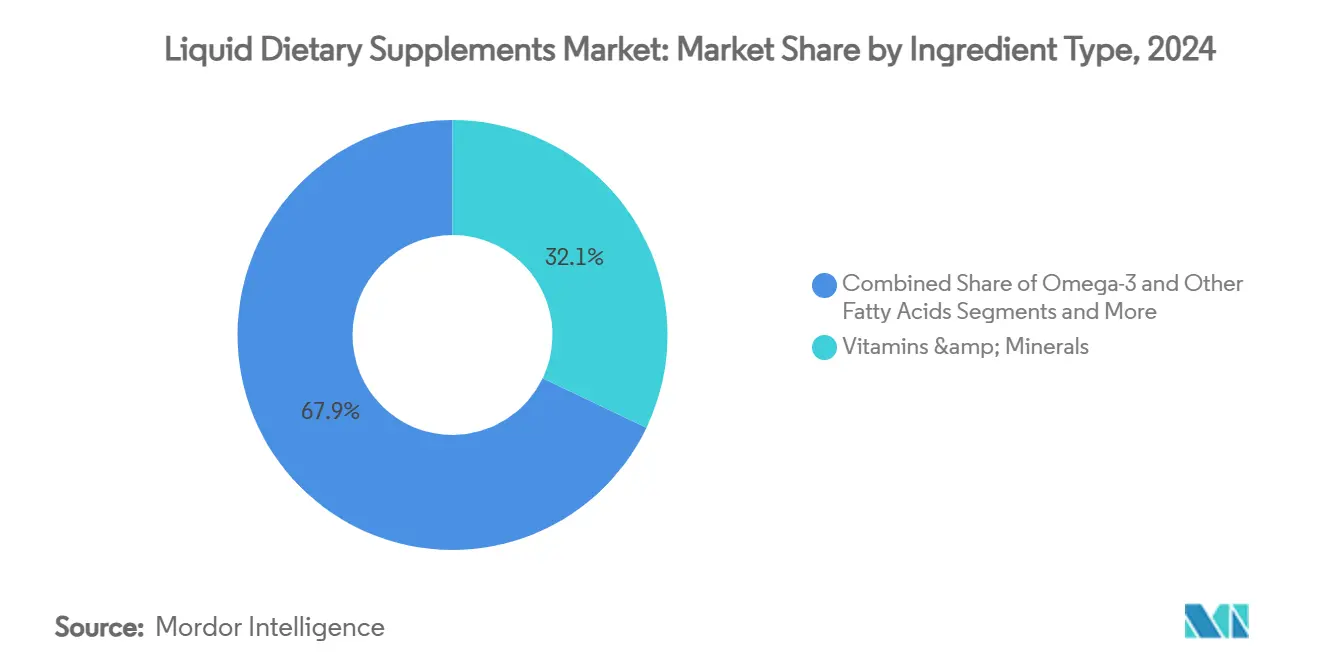

- 成分タイプ別では、スポーツ栄養が2024年の液体栄養補助食品市場において28.4%の収益シェアを獲得し、オメガ3・脂肪酸成分はCAGR 12.6%で成長すると予測される一方、ビタミン・ミネラルは2024年に液体栄養補助食品市場シェアの32.1%を維持しました。

- 用途別では、認知・ストレスサポート用途がCAGR 11.8%で拡大すると予測され、液体栄養補助食品市場内の他のすべての機能カテゴリーを上回る見込みです。

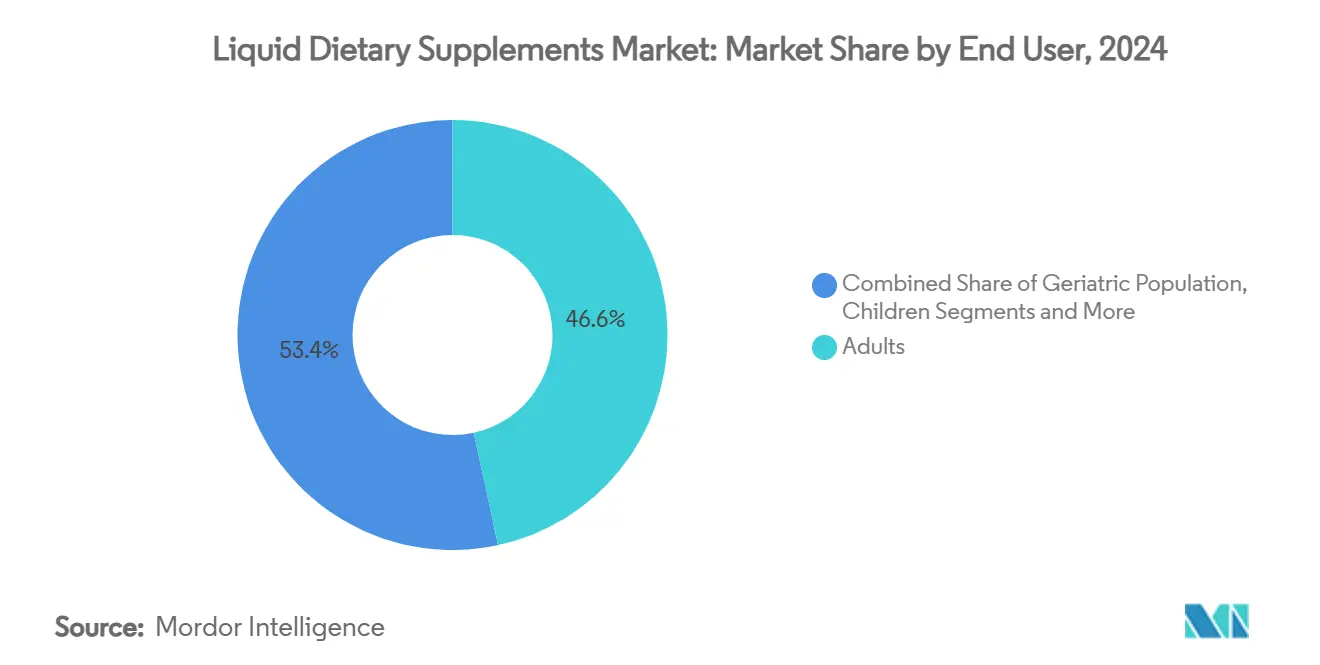

- エンドユーザー別では、妊娠中・授乳中の女性が最も急速に成長するエンドユーザーコホートを代表し、CAGR 9.9%で、2030年までに成人セグメント全体の46.6%のベースシェアを上回る見込みです。

- 流通チャネル別では、オンライン小売チャネルがCAGR 14.5%を記録しており、2024年にチャネルシェア41.8%を保持したスーパー・ハイパーマーケットとの差を縮めています。

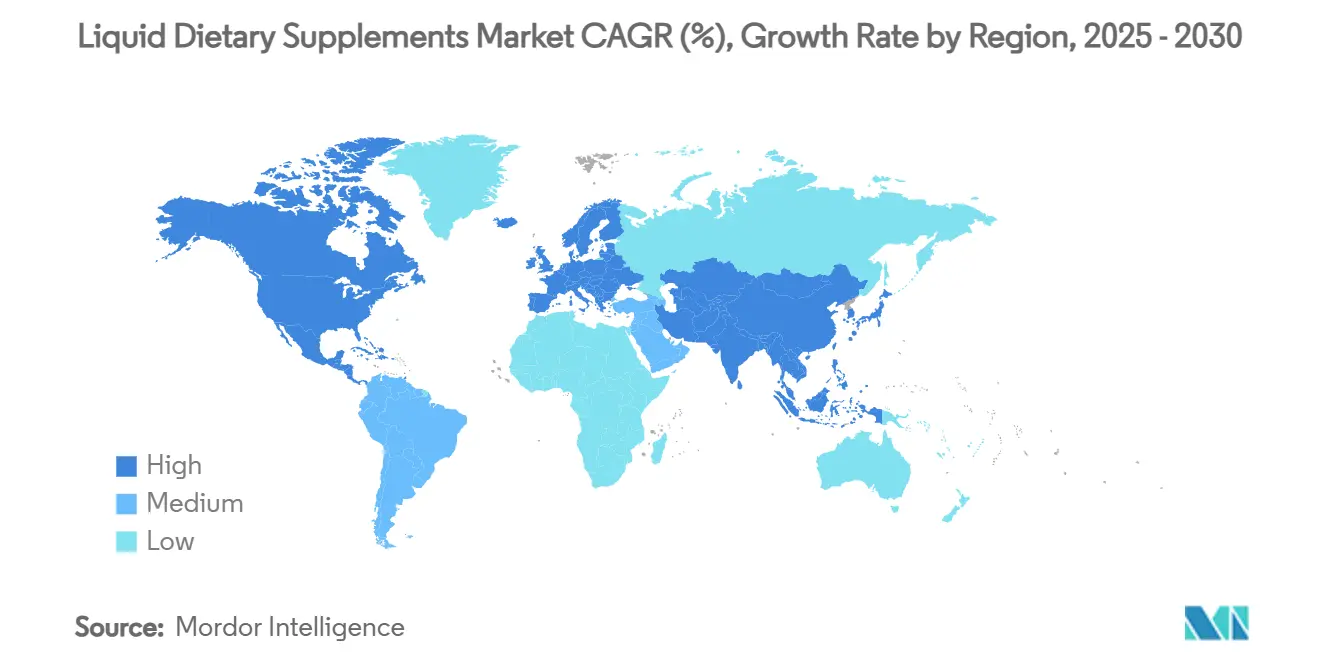

- 地域別では、アジア太平洋がCAGR 7.5%で最も速い地域拡大を示す見通しであり、2024年の液体栄養補助食品市場シェアにおける北米の34.5%のリードと対照をなしています。

世界の液体栄養補助食品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口が牽引する予防的健康志向 | +3.20% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| 電子商取引・DTC液体フォーマットの急増 | +2.80% | 世界規模、北米・アジア太平洋が主導 | 中期(2~4年) |

| 錠剤に対する優れた生体利用率 | +2.10% | 世界規模 | 中期(2~4年) |

| RTDショットに対するスポーツ栄養需要 | +1.90% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| スマートシングルドーズパウチの革新 | +1.50% | 世界規模、北米での早期採用 | 中期(2~4年) |

| AI搭載パーソナライズドオンサイトブレンディングキオスク | +1.20% | 北米・欧州のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口が牽引する予防的健康志向

世界の65歳以上人口の急速な増加が製品需要を変革しており、高齢者は移動能力と免疫力の維持に栄養を活用しようとしています。Abbott社のEnsureは2024年に世界の液体販売で300億米ドルを超え、大きな錠剤を飲み込むことが困難な高齢者の間で強い支持を示しています。液体製剤は1回の投与量あたりの栄養密度を高め、嚥下障害の管理を助け、圧縮錠剤と比較して胃腸への刺激を軽減します。消費者はまた、液体フォーマットをより「医療グレード」と認識しており、医療提供者の推奨とともに日常的な使用を促進しています。ベビーブーマー世代の持続的な購買力と、反応的ではなく積極的なケアへの文化的シフトが、液体栄養補助食品市場に複数年にわたる追い風をもたらしています。業界プレーヤーはそのため、サルコペニア、骨密度、免疫機能に対応するポートフォリオ拡張を優先し、液体製品を任意のアクセサリーではなく必須の日常ツールとして位置付けています。

電子商取引・DTC液体フォーマットの急増

デジタルチャネルは従来の小売マークアップを圧縮し、データ駆動型のパーソナライゼーションを可能にすることで、市場参入の経済性を再形成しています。液体栄養補助食品市場内のオンライン販売はCAGR 14.5%のトレンドを示しており、日々の投与習慣と完全に一致するサブスクリプションモデルに支えられています。フルフィルメント専門企業Stordによる2024年の温度管理オペレーターProPackの買収は、常温安定配送に不可欠なコールドチェーンインフラへの投資を例示しています。生体利用率と成分の出所に関する直接的なコミュニケーションがブランドロイヤルティを強化する一方、AI搭載レコメンダーツールがクロスセルのコンバージョンを向上させています。DTCブランドはさらに、ラボ検査キット、パーソナライズドダッシュボード、自動補充サービスをバンドルすることでプレミアムポジショニングを獲得し、知覚価値を高め、継続的な収益ストリームを確保しています。

錠剤に対する優れた生体利用率

査読済み研究により、リポソーム型ビタミンCが標準錠剤より30%高い血漿濃度を提供し、遊離脂肪酸型オメガ3フォーマットが低脂肪条件においてエチルエステル型を大幅に上回ることが確認されています。[1]Cong L.、「アジア太平洋における機能性飲料」、Beverages、mdpi.com液体デリバリーは崩壊の遅延を回避し、即時吸収を可能にし、初回通過代謝による栄養素の分解を軽減します。臨床医は現在、内因子活性を阻害するプロトンポンプ阻害薬を服用している患者に液体B12を推奨しており、液体栄養補助食品市場における治療的信頼性を強化しています。生体利用率の証拠は高価格設定を支持し、製品を一般的なウェルネスポジショニングから準臨床的なユースケースへと移行させ、カプセル化、ミセル化、ナノエマルジョン技術に関する新たな製品開発のベンチマークを設定します。

RTDショットに対するスポーツ栄養需要

RTD機能性ショットは、エリートアスリートと時間に追われる消費者の両方にとって、現代のオンザゴーライフスタイルに適合しています。セグメント収益は年間16.1%上昇しており、粉末ベースのスポーツ製剤を上回っています。コンパクトな60ミリリットルフォーマットは、シェーカーボトルなしで濃縮アミノ酸、電解質、またはアダプトゲンを提供し、主流ユーザーを遠ざけるテクスチャーへの異議を排除します。メーカーは大型PETボトルに比べてプレミアムな単価設定と低い輸送重量を活用しています。アルミニウムまたはPCR PETラインの利便性重視の包装はサステナビリティへの消費者の関心と一致しており、スマートQRコードラベルはトレーニングのヒントやロイヤルティプログラムを通じてエンゲージメントを拡大します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な国境を越えたラベリング規制 | -1.80% | 世界規模、特にEU・米国・アジア太平洋間の貿易 | 中期(2~4年) |

| 短い賞味期限とコールドチェーンの必要性 | -1.40% | 世界規模、新興市場で深刻 | 短期(2年以内) |

| 暗号通貨対応グレーチャネルにおける偽造リスク | -1.10% | 世界規模、オンラインマーケットプレイスに集中 | 中期(2~4年) |

| PETボトルに対するサステナビリティへの反発 | -0.90% | 北米・欧州、世界規模に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な国境を越えたラベリング規制

定義と許可されたクレームの相違により、企業は各市場向けに個別の在庫管理単位を維持することを余儀なくされています。食品医薬品局(FDA)のガイダンスは液体栄養補助食品を飲料と区別し、個別の栄養素含有量および構造・機能クレームの要件を引き起こします。[2]食品医薬品局、「飲料と液体栄養補助食品を区別するためのガイダンス」、fda.gov欧州連合の2022年プラスチック規制は、リサイクル素材容器に関する新たな文書を追加し、サステナブルな包装の展開を複雑にしています。非整合は市場投入速度を遅らせ、コンプライアンスコストを引き上げ、専門的な規制業務チームへの依存を強めます。そのため、小規模なDTC参入者は不均衡なハードルに直面し、戦略的パートナーシップと地域固有のラベリング自動化ツールの重要性が高まっています。

短い賞味期限とコールドチェーンの必要性

多くの液体ブレンドは、プロバイオティクスや乳化オメガ3オイルなどの不安定な栄養素を保護するために、冷蔵または管理された常温保存を必要とします。温度の逸脱は効力の損失と強制的なリコールのリスクをもたらし、NSFは不適切な倉庫保管が製品ラベルのクレームに違反する可能性があると警告しています。[3]NSF、「栄養補助食品の保管問題:温度管理」、nsf.org 新興市場では堅牢なコールドチェーンネットワークが不足していることが多く、物流コストを押し上げ、普及を制限しています。賞味期限安定性試験プロトコルはさらに研究のタイムラインを延長し、パイロットスケールの試験に設備投資を追加します。そのためブランドは、感覚的品質を維持しながら常温での有効期間を延長するために、無菌処理、高圧殺菌、酸素吸収クロージャーに投資しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:オメガ3の革新がプレミアム成長を牽引

オメガ3・脂肪酸製剤は年間12.6%で複利成長すると予測されており、2024年に液体栄養補助食品市場シェアの32.1%を維持するビタミン・ミネラルを上回っています。オメガ3製品の液体栄養補助食品市場規模は、マイクロエマルジョンおよび藻類由来オイルの革新に支えられ、2030年までに89億米ドルに達すると予測されています。遊離脂肪酸構造は低脂肪食での優れた吸収を実現し、心血管、認知、出生前の健康に関する科学的根拠に基づくマーケティングクレームを提供します。クルクミンやアシュワガンダを含む植物エキスは、沈殿物や風味の課題を軽減する高度な可溶化補助剤を通じて棚での存在感を高めています。一方、プロバイオティクスはカプセル化技術が冷蔵なしでコロニー形成単位を生存可能に保つことで普及が進み、機能的な相乗効果の機会を拡大しています。

プレミアム化のトレンドにより、特にクリーンラベルポジショニングとサードパーティ試験シールを重ねる場合、生産者は55%を超える粗利益率を実現できます。オメガ3クレームに対する規制の精査は依然として厳格ですが、十分に実施された臨床試験と医薬品グレードの製造が特定の地域で償還経路を開きます。成分の多様化は最終的に、コアビタミンに過度に依存していたブランドのリスク軽減を支援し、液体栄養補助食品市場において標的を絞った科学的根拠に基づく便益に対する消費者の需要を満たしながら、トップラインの安定性を確保します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:認知健康がプレミアムカテゴリーとして台頭

スポーツ栄養は2024年の総収益の28.4%を提供し、持久系アスリートとカジュアルなジム利用者の両方に訴求するRTDフォーマットに支えられています。しかし、認知・ストレスサポート液体は年間11.8%で進展しており、すべての機能分野の中で最も速いペースです。認知機能の液体栄養補助食品市場規模は、ノートロピック飲料がCAGR 16%を記録する中、2030年までに64億米ドルを超えると予測されています。ゲームコミュニティ、企業ウェルネスプログラム、記憶力低下を懸念する高齢消費者がすべて需要を増幅させています。

亜鉛、ビタミンD、エルダーベリーを含む免疫健康トニックは、特に冬季に基本的な量を維持しています。シンバイオティクスを含む消化器健康ショットは膨満感と腸内マイクロバイオームの健康に対応し、パッケージ上のQRコードがパーソナライズされた腸内健康ダッシュボードにリンクしています。用途の多様化は季節性リスクを低下させる一方、ブランドが症状特異的な広告、インフルエンサーパートナーシップ、医療専門家の推薦に支えられた集中的なサブラインを展開することを可能にします。

エンドユーザー別:妊娠中の女性が専門的成長を牽引

成人は2024年の液体栄養補助食品市場収益の46.6%を占めましたが、妊娠中・授乳中の女性は出生前微量栄養素の充足性に対する意識の高まりの中で年間9.9%成長しています。研究により、多くの錠剤ベースの出生前製剤が主要ビタミンの供給が不十分であることが明らかになり、投与コンプライアンスを簡素化する液体代替品への関心が高まっています。液体出生前ラインはメチル化葉酸、キレート鉄、穏やかな風味を採用して吐き気を軽減し、トリメスターベースのバンドルを通じてプレミアム価格帯とリピート購入を支援しています。

小児用フォーマットは味覚マスキング機能とピペット式ドロッパーから恩恵を受け、正確なミリグラム投与を可能にします。高齢消費者は飲み込みやすいテクスチャーとコラーゲンおよびビタミンK2を組み合わせた関節サポートブレンドを高く評価しています。エンドユーザーのセグメンテーションは、包装の人間工学、風味パレットの開発、チャネル戦略(出生前向けの薬局、成人の日常ウェルネス向けの電子商取引、高齢者医療栄養向けの施設ケアネットワーク)を形成します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

スーパー・ハイパーマーケットは2024年に41.8%の流通シェアを保持しましたが、オンライン小売量は年間14.5%で複利成長しています。DTCポータルを通じる液体栄養補助食品市場規模は2030年までに150億米ドルを超える見込みです。サブスクリプションプログラムはAIを活用して補充サイクルを調整し、追加製品を推奨することで、顧客生涯価値を高めながら解約を減少させます。薬局は、薬剤師の信頼と償還経路を考慮して、液体鉄剤や高用量ビタミンDなどの治療ラインに対して引き続き重要性を維持しています。

専門ビタミンショップは、シングルドーズパウチとディスペンサーバーのオンサイトサンプリングによる体験型マーチャンダイジングを育成しています。コンビニエンスストアはレジ近くで常温安定エネルギーショットをテストし、衝動的な需要を取り込んでいます。マルチレベルマーケティングネットワークは、ライブビデオ製品デモンストレーションとピアレコメンデーションループを可能にするソーシャルコマース統合に依存しています。チャネルブレンドの複雑さにより、ブランドは各小売環境にシームレスに適合するよう、パックサイズ、温度管理プロトコル、メッセージングを最適化することを余儀なくされています。

地域分析

北米は2024年に世界の売上高の34.5%を生み出し、確立されたサプリメント採用とDTCディスラプターへの豊富なベンチャー資金が牽引しています。アジア太平洋はCAGR 7.5%を記録しており、飲料栄養に対する消費者の親しみを高める360億米ドルの機能性飲料エコシステムのおかげで存在感を高めています。

中国、日本、韓国はビューティー・フロム・ウィズインのコラーゲンウォーターや高麗人参トニックで限界を押し広げており、インドのアーユルヴェーダ注入ショットは伝統と現代の利便性を融合させています。アジア太平洋の液体栄養補助食品市場規模は、都市部の中産階級が予防的ウェルネスを優先する中、2030年までに127億米ドルに達すると予測されています。

欧州はトレーサビリティとリサイクル可能性を重視し、PCR PETおよび着色ガラスボトルの採用を加速させています。中東・アフリカは糖尿病および骨の健康向け液体の薬局中心のルートを開拓していますが、コールドチェーンのギャップが依然として存在します。南米の経済回復はアセロラやグアラナなどの地域植物で強化された機能性ジュースブレンドを促進しています。地域の味覚の好みにより、グローバルブランドは甘さのプロファイル、風味キャリア、パック寸法を調整し、グローバルなブランドエクイティを損なうことなく、口当たりと賞味期限が地域の基準を満たすことを確保することを余儀なくされています。

競合環境

少数の多国籍企業が二桁のポジションを保持しているにもかかわらず、市場の断片化は続いています。AbbottはEnsure、Glucerna、Protalityを通じて最大のシェアを支配しており、Herbalifの2025年のPro2col HealthおよびPruvit Venturesの買収は、パーソナライズされた液体ケトンおよびアミノ酸ラインを一つの屋根の下に集める戦略的意図を示しています。MaryRuth's Organicsは、Amazonと自社ウェブストアで共鳴するオーガニックでファミリーフレンドリーなプラットフォームで、2022年の1億6,500万米ドルから2023年の予測3億米ドルへと規模を拡大しました。

革新はますますデリバリー技術とサステナビリティを中心に展開しています。UnileverはLiquid IV製造に資本を注入し、電解質水分補給ブレンドの供給能力を確保しました。AmcorのRitualマルチビタミン向け100% PCR PETボトルは包装のリーダーシップを示し、鮮やかな液体の色調の透明性を維持しながら消費者のエコプレッシャーに応えています。Berry GlobalはRecyClass A認証で検証されたClariPPil水分バリアボトルに続き、循環経済目標に向けた業界全体の動きを示しています。

デジタル認証ツールが競争上の差別化要因として台頭しており、ブロックチェーントレーシングと改ざん防止NFCシールが栄養・化粧品分野での6,000億米ドルの偽造損失に対抗するのに役立っています。オンデマンドの微量栄養素ブレンドが可能な自動販売キオスクに関する特許出願は、ショッピングモール、空港、ジムにおけるハイパーパーソナライズされた販売ポイントの将来の可能性を強調しています。統合が続く中、液体栄養補助食品産業は、研究開発パイプライン、地域流通ライセンス、デジタルコマース資産を垂直統合されたエコシステムに融合させる国境を越えた取引をより多く目撃しています。

液体栄養補助食品産業リーダー

Abbott Laboratories

Herbalife Nutrition

Amway (Nutrilite)

Bayer AG

Nestlé Health Science

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Herbalifはパーソナライズド栄養能力を強化するためにPro2col Health LLCおよびPruvit Venturesの戦略的買収を完了しました。

- 2025年3月:UnileverはLiquid IV飲料ブランドの生産施設に投資し、大規模な機能性水分補給の野望を示しました。

- 2025年3月:New Chapterは22種類の必須成分を含む液体マルチビタミンを発売し、100% PCRプラスチックで包装され、30オンスで48米ドルの価格設定となっています。

- 2024年10月:dōTERRAはアムラとモリンガを基礎的な飲料に統合したVMG+ ホールフード栄養素複合体を展開しました。

世界の液体栄養補助食品市場レポートの範囲

| ビタミン・ミネラル |

| 植物性・ハーブ類 |

| タンパク質・アミノ酸 |

| オメガ3・その他脂肪酸 |

| その他 |

| スポーツ栄養 |

| 免疫健康 |

| 体重管理 |

| 消化器・腸内健康 |

| その他 |

| 成人 |

| 高齢者人口 |

| 子供 |

| 妊娠中・授乳中の女性 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売・DTC |

| 専門店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 成分タイプ別 | ビタミン・ミネラル | |

| 植物性・ハーブ類 | ||

| タンパク質・アミノ酸 | ||

| オメガ3・その他脂肪酸 | ||

| その他 | ||

| 用途別 | スポーツ栄養 | |

| 免疫健康 | ||

| 体重管理 | ||

| 消化器・腸内健康 | ||

| その他 | ||

| エンドユーザー別 | 成人 | |

| 高齢者人口 | ||

| 子供 | ||

| 妊娠中・授乳中の女性 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| オンライン小売・DTC | ||

| 専門店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の液体栄養補助食品市場規模と予想成長率は?

液体栄養補助食品市場規模は2025年に260億米ドルに達しており、2030年までに501億米ドルに達すると予測され、CAGR 13.9%を反映しています。

液体栄養補助食品市場内で最も急速に拡大している用途分野はどれですか?

認知・ストレスサポート液体は2030年までにCAGR 11.8%で成長すると予測されており、スポーツ栄養と免疫健康を上回っています。

液体サプリメントが錠剤より効果的と認識される理由は何ですか?

臨床研究により、リポソーム型または乳化型栄養素は優れた血漿濃度を提供することが示されており、ビタミンCでは最大30%高く、液体は崩壊の遅延を回避し吸収を高めるためです。

どの地域が成長の勢いをリードしていますか?

アジア太平洋が最も急速に成長する地域であり、CAGR 7.5%を記録すると予測されており、予防的健康意識の高まりと360億米ドルの機能性飲料エコシステムに支えられています。

電子商取引は市場拡大にどれほど重要ですか?

オンライン販売はCAGR 14.5%で進展しており、DTCブランドが日々の投与習慣に適合する温度管理フルフィルメントとサブスクリプションモデルを活用しています。

サステナビリティへの懸念に対応するためにどのような包装革新が行われていますか?

AmcorやBerry Globalなどのプレーヤーは、製品の完全性を維持しながら環境目標を達成する100% PCR PETおよび完全リサイクル可能な高バリアボトルを導入しました。

最終更新日: