抗菌成分市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.40 十億米ドル |

| 市場規模 (2031) | 16.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

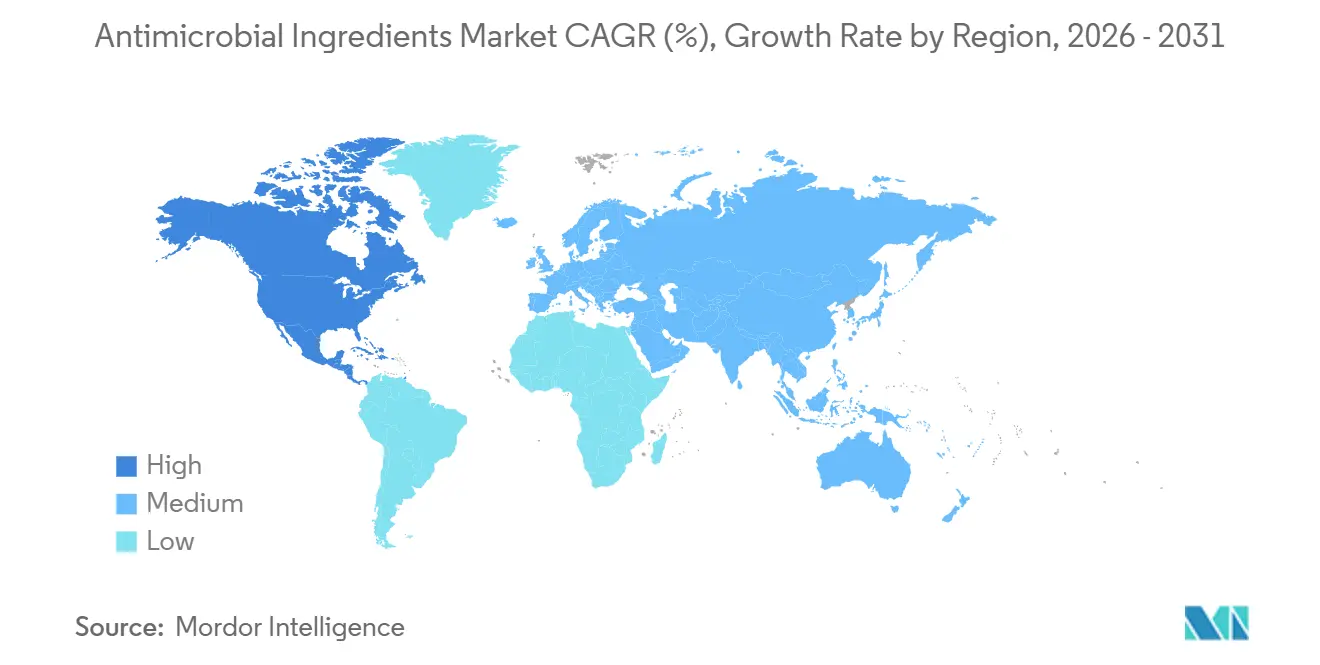

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

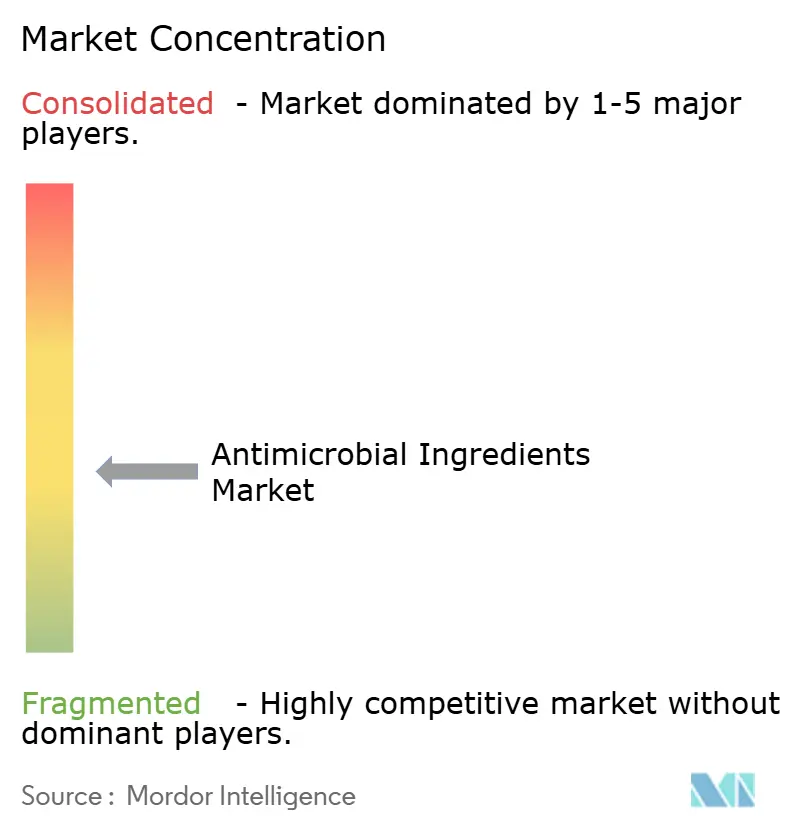

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌成分市場分析

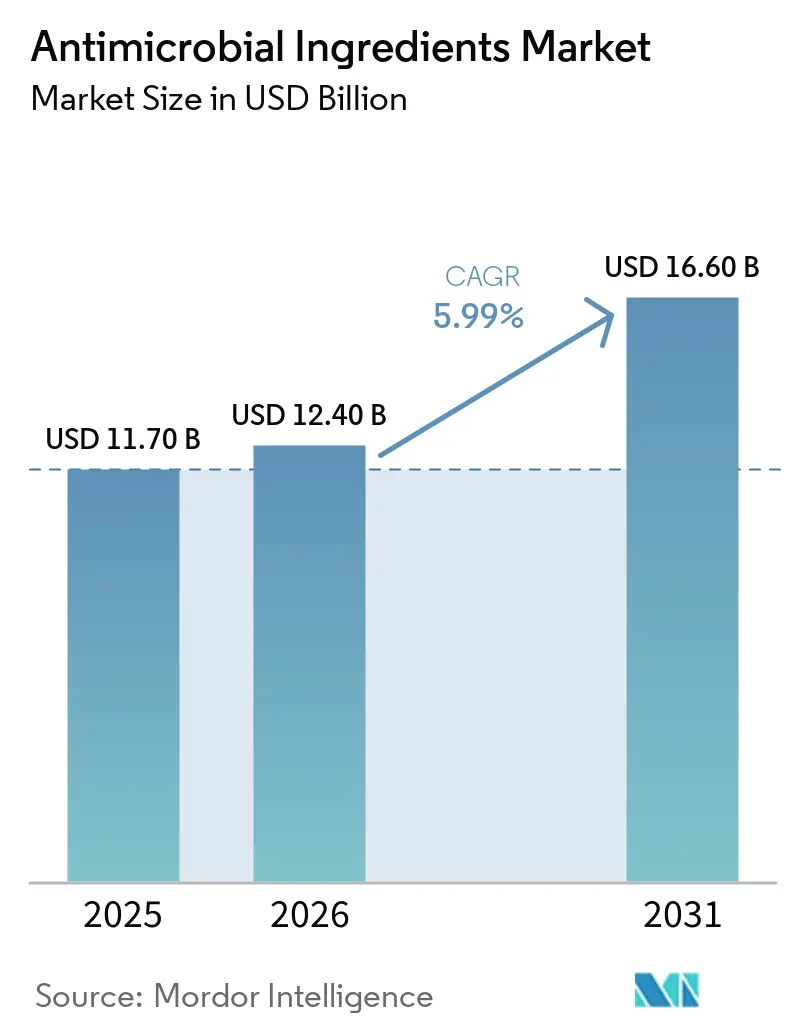

抗菌成分市場規模は、2025年の117億米ドルから2026年には124億米ドルに増加し、2031年までに166億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.99%で成長します。

感染管理予算が定期的な清掃から組み込み型予防へとシフトしているため、特に医療関連感染が診療報酬ペナルティを引き起こしかねない手術室や集中治療室において、導入が加速しています[1]米国メディケア・メディケイドサービスセンター、「院内感染発生率低減プログラム」、cms.gov。病院は、毎日の消毒作業に費やす労働時間を削減するため、銀、銅、および第四級アンモニウム化合物を機器や高接触面に直接組み込んでいます。調達チームはまた、数週間にわたって有効性を維持する抗菌コーティングを好む傾向があり、これにより化学物質の使用量と看護師の作業負担が軽減されます。米国環境保護庁(EPA)、EU生物活性製品規則(BPR)、および米国食品医薬品局(FDA)の510(k)経路に基づく申請書類サポートを一括提供するサプライヤーは、コンプライアンスコストが原材料価格よりも速く上昇しているため、シェアを集約しています。これらのトレンドは総じて、抗菌成分市場を今後10年間にわたって着実な拡大へと導くとともに、ペプチドおよびコールドプラズマ技術に対する新たな機会を創出しています。

主要レポートのポイント

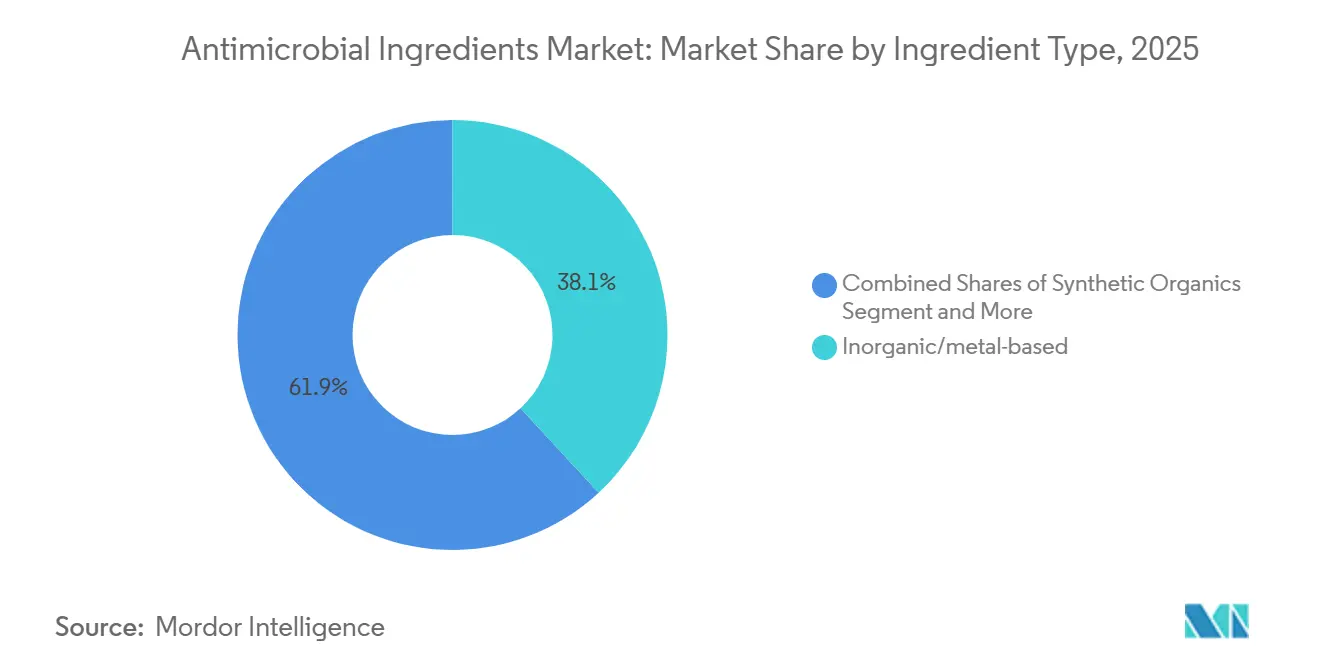

- 成分タイプ別では、無機・金属系化学品が2025年の抗菌成分市場シェアの38.10%を占めました。一方、天然・バイオベースの代替品は2031年にかけて年平均成長率7.89%で拡大する見込みです。

- 用途別では、医療機器・インプラントが2025年の抗菌成分市場規模の27.81%のシェアを獲得しました。一方、病院衛生・消毒剤は2031年にかけて年平均成長率8.15%で拡大しています。

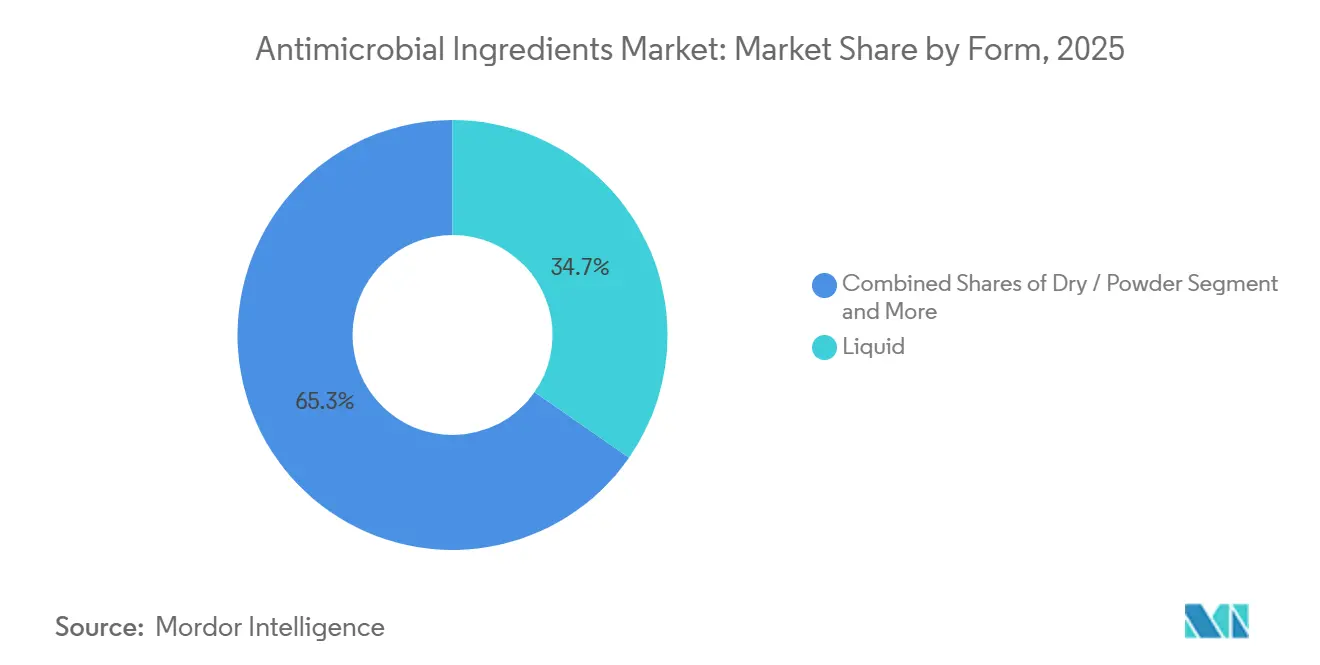

- 形態別では、液体製剤が2025年の抗菌成分市場規模の34.67%のシェアでトップとなりました。一方、カプセル化・徐放性システムは2031年にかけて年平均成長率7.98%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の抗菌成分市場シェアの35.18%を占めました。一方、北米は2026年から2031年にかけて年平均成長率7.67%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗菌成分市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療関連感染の増加 | +1.2% | 世界規模、北米およびEUで深刻 | 中期(2〜4年) |

| 厳格な感染管理規制 | +1.0% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 医療機器・インプラント使用の増加 | +0.9% | 世界規模、アジア太平洋の製造拠点が主導 | 中期(2〜4年) |

| 病院インフラの拡充 | +0.8% | アジア太平洋が中核、中東・アフリカおよび南米へ波及 | 長期(4年以上) |

| 2020年以降の表面衛生への関心の高まり | +1.1% | 世界規模、北米およびEUで高まり | 短期(2年以内) |

| 抗菌技術の進歩 | +0.7% | 北米およびEUの研究開発センター、アジア太平洋でのスケールアップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療関連感染の増加

医療関連感染は米国の病院に年間280億米ドルから450億米ドルのコストをもたらし、依然として任意の日に約31人に1人の患者に影響を与えています。血流感染および尿路感染の発生率は2023年から2024年にかけてわずかに低下しましたが、絶対的な発生件数は依然として高く、管理者は銀および第四級アンモニウム化合物を含浸させたカテーテル、人工呼吸器チューブ、ベッドリネンへの移行を促しています。院内感染発生率低減プログラムに基づくメディケアの支払いペナルティも導入をさらに促進しています。査読済み研究では、銅・銀繊維が50回の洗濯サイクル後もESKAPE病原体に対して99.9%の有効性を維持することが示されており、投資対効果の論拠を強化しています。

厳格な感染管理規制

FDAの2024年ガイダンスでは、感染予防の効能を謳って販売される機器は、ISO 22196またはASTM E2180に基づく臨床的有効性を実証することが求められています。EUでは、生物活性製品規則がナノ材料固有の申請書類を要求しており、審査に最長5年を要する場合があります[2]欧州化学品庁、「生物活性製品規則」、echa.europa.eu。これらのハードルは市場参入コストを引き上げる一方で、複数の法域にわたるターンキー型規制書類を提供できるサプライヤーに報酬をもたらします。安全性と有効性の両目標を達成するため、メーカーは細胞毒性ピークを抑えながら安定した抗菌レベルを供給する徐放性カプセルに移行しています。2023年における銅合金接触面のEPA登録は、材料の進歩と申請書類の充実がいかに交差するかを示す好例です。

医療機器・インプラント使用の増加

整形外科用プレート、心臓血管用ステント、および尿道カテーテルは、抗菌成分市場内で合計150億米ドルのサブセグメントを形成しています。銀系コーティングが主流ですが、リゾチームやε-ポリリジンなどの酵素・ペプチドシステムは、哺乳類細胞を傷つけることなく細菌を死滅させるため、台頭しつつあります。MedlineのSilvaSorbドレッシングは7日間にわたって抗菌作用を維持し、看護時間と消耗品廃棄物を削減します。2025年に発表された研究では、キトサン・ポリリジンコーティングが黄色ブドウ球菌バイオフィルムを98.5%低減しながら骨芽細胞の成長を支持することが示されており、今後10年以内に初の抗菌ペプチドコーティングインプラントの規制承認準備が整いつつあることを示しています。

病院インフラの拡充

中国は2025年までの病院建設に1兆2,000億人民元(1,700億米ドル)を充当し、インドは2027年までに15万か所の健康・ウェルネスセンターを計画しています。新築施設は初日から抗菌フローリング、壁面クラッディング、HVACフィルターを採用しており、エポキシおよびPVC製剤に対する大量需要の機会を開いています。Stonhardのエポキシ床材はFDAの食品接触規則を満たし、真菌の増殖に耐性があるため、外科、薬局、食事提供を組み合わせた施設に適しています。中東の病院ベッド数はビジョン2030改革の下、2030年までに12%増加する見込みです。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上および安全上の懸念 | -0.6% | 世界規模、EUおよび北米で深刻 | 長期(4年以上) |

| 抗菌薬耐性のリスク | -0.5% | 世界規模、EUで監視強化 | 中期(2〜4年) |

| 高度材料の高コスト | -0.4% | アジア太平洋、中東・アフリカ、南米の価格感応度の高いユーザー | 中期(2〜4年) |

| 高接触面における長期耐久性の限界 | -0.3% | 世界規模、特に外科病棟 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上および安全上の懸念

ナノ材料に関するEU申請書類は活性物質1種あたり100万ユーロのコストがかかり、上市サイクルが5年に延びる場合があります。FDAのガイダンスは、抗菌効果を謳う複合製品に対する迅速審査を認めておらず、完全な510(k)または医療機器承認(PMA)申請を強いています。そのため病院は、数十年分の毒性データが存在する従来のアルコールや塩素系製品を保険として使用し続けています。細胞毒性閾値も創傷被覆材における銀の配合量を10ppmに制限しており、有効性の持続時間を制約し、一部の購入者が安価な使い捨てガーゼに留まる要因となっています。

抗菌薬耐性のリスク

世界保健機関(WHO)は、無差別な殺生物剤の使用がカルバペネム耐性アシネトバクターなどの主要病原体における交差耐性を助長する可能性があると警告しています。2025年の実験室研究では、第四級アンモニウムへの曝露がフルオロキノロン系薬剤も排出するエフラックスポンプを上方制御することが示されました。EU規制当局は現在、抗菌コーティング機器に対して6か月間の耐性サーベイランスを義務付けており、年間30万米ドルのコンプライアンスコストが追加されています[3]欧州医薬品庁、「抗菌薬耐性サーベイランス要件」、ema.europa.eu。これらの懸念から、サプライヤーは単一遺伝子適応の可能性を低下させながらも病院の殺菌時間目標を満たす多作用型金属およびペプチドへの移行を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:金属の優位性とバイオベースの勢い

2025年には、銀と銅が迅速な耐性を生じさせることなく広域スペクトルの殺菌効果を発揮したことから、無機・金属系化学品が売上高の38.10%を占めました。銅合金は2時間以内にMRSAを4対数低減させ、ベッドレールやナースコールボタンへの採用を促進しています。第四級アンモニウム化合物などの合成有機物はスプレーやワイプの主力製品であり続けていますが、生態毒性の観点から精査を受けています。天然・バイオベースの選択肢は、持続可能性の義務付けと低毒性環境を求める患者の嗜好に支えられ、年平均成長率7.89%で成長しています。精油は低リスクゾーンで支持されており、キトサンは止血と抗菌作用を必要とする創傷被覆材に使用されています。ペプチドの高価格がその使用をプレミアムインプラントに限定していますが、ナイシンなどのGRAS成分に対する規制上の迅速審査が2028年までにコスト障壁を相殺する可能性があります。

急増する研究開発費は、浮遊細胞を死滅させるのではなくバイオフィルムを破壊する酵素へと向かっており、耐性圧力を低減しています。DSM-Firmenichは、食品用途における当該分子に対するFDAの親しみが機器承認を合理化するとの見込みのもと、カテーテル向けDelvo Nisペプチドコーティングの試験運用を行っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:機器が売上高を支え、衛生が成長を牽引

医療機器・インプラントは2025年に売上高の27.81%を生み出し、コーティングカテーテル、ドレッシング、骨折プレートに対する安定した需要を反映しています。病院は1週間有効な銀ハイドロコロイドを好み、交換頻度と看護負担を低減しています。抗菌ルーメンを備えた中心静脈ラインキットは初期コストが高いものの、1件あたり最大4万5,000米ドルを追加しうる血流感染を防ぐため、価値に基づくケアモデルにおいて回収が明確です。

病院衛生・消毒剤は年平均成長率8.15%で最も急速な拡大が見込まれています。ArxadaのNUGEN HLD-CDはクロストリジウム・ディフィシルの転換ボトルネックを解消し、多忙な外科手術日に手術室をより迅速に解放します。繊維企業は洗濯サイクルを削減するためプライバシーカーテンに銅または亜鉛を織り込んでおり、Microbanの2026年のYunus USAとの契約は同様の技術を家庭の寝室にも展開し、医療分野を超えた波及効果を示しています。クリーンルームフローリング、GMP対応壁板、汚染管理マットが「その他」のカテゴリーを構成し、それぞれが抗菌成分市場全体を支えるニッチな売上高を生み出しています。

形態別:液体が量を維持、カプセル化システムが加速

液体はスプレーおよびモップ作業にシームレスに統合されるため、2025年に34.67%のシェアを維持しました。Brenntagの2024年のArxadaとの契約は北欧における第四級アンモニウム濃縮液へのアクセスを拡大し、物流上の優位性を強調しています。粉末は溶剤不要のマスターバッチを好むプラスチック押出業者に使用され、ゲルは創傷および垂直面のニッチ市場を確保しています。

カプセル化形態は、管理者がステッカー価格ではなくライフタイムコストを計算するにつれ、年平均成長率7.98%で拡大しています。層ごとのスマートコーティングは細菌のpHが上昇した場合にのみペプチドを放出し、耐性圧力なしに有効性を14日間延長します。ポリウレタン塗料内の酸化セリウムおよび銀マイクロカプセルは、空調ユニットに対して10年間の耐久性を約束します。病院が改修工事中にHVACシステム全体を除染するにつれ、カプセル化塗料は液体では届かない追加の抗菌成分市場需要を取り込む可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に売上高の35.18%を占め、中国の機器工場とインドの病院建設が下支えしました。北京の第14次五カ年計画は地方施設に1,700億米ドルを投入し、各施設で抗菌エポキシ床材と銅合金ハンドルが指定されています。日本は公立病院の設備に抗菌コーティングを義務付けており、人口増加が緩やかであるにもかかわらず高付加価値のニッチ市場を形成しています。韓国はJIS Z 2801試験を義務付けており、中小サプライヤーが対応できないことが多いため、既存企業が優位に立っています。

北米は、米国メディケア・メディケイドサービスセンター(CMS)が診療報酬を感染スコアに連動させているため、年平均成長率7.67%で最も急成長している地域です。米国の病院は、SARS-CoV-2への有効性を保証するEPAリストN消毒剤に対してプレミアム価格を喜んで支払います。機器メーカーもコーティングカテーテルの510(k)認可を確保するために抗菌マスターバッチに依存しています。米国・メキシコ・カナダ協定(USMCA)の下でのカナダの整合化により申請書類の重複が削減され、中規模製剤メーカーの拡大を支援しています。アジアに比べて量は少ないものの、高い平均販売価格が不釣り合いな利益をもたらし、抗菌成分市場における地域の重要性を強化しています。

欧州、中東、南米が残りを占めています。EU BPRのタイムラインが上市サイクルを延ばしていますが、ドイツ、フランス、英国はデータ豊富な申請書類を求めるイノベーションハブであり続けています。ビジョン2030の下での中東の病院ベッド増加はISO 14644クリーンゾーンを規定しており、抗菌HVACコーティングの追い風となっています。南米は予算制約により遅れをとっていますが、メルコスールによる統一殺生物剤規則の策定が承認期間を短縮し、2031年以前にブラジルとアルゼンチンの需要を解放する可能性があります。

競合状況

主要サプライヤーであるLANXESS、BASF、Arxada、Dow、Clariantは世界売上高の相当なシェアを占めており、中程度の集中度を示しています。LANXESSは2022年にIFFの微生物制御部門を13億米ドルで買収し、第四級アンモニウムおよびイソチアゾリノン販売に4億5,000万米ドルを追加しました。Arxadaは2024年に20億米ドルの売上高を計上し、持続可能な製剤に関する特許出願を倍増させました。上位5社は申請書類の充実度、垂直統合、金属、第四級アンモニウム化合物(QAC)、酸、ペプチドにわたるフルレンジポートフォリオで競争しています。

専門企業がギャップを埋めています。MicrobanのAkoTechはタッチスクリーン機器メーカー向けに抗菌・撥水特性を組み合わせ、多機能性で差別化しています。BioCoteとSanitizedはプラスチック用マスターバッチ添加剤に特化し、製品設計に感染管理を組み込むOEM契約を締結しています。Kismet TechnologiesとDycomはナノ粒子およびコールドプラズマのニッチ市場を活用しており、大手既存企業はまだ評価段階でスケールアップには至っていません。

将来の競争は、コモディティ活動ではなくエンジニアリングシステムへと傾くでしょう。酸化セリウム、ε-ポリリジン、スマートキャリアに関する特許の急増は、有効性、耐久性、安全性、環境動態のバランスへの重点を示唆しています。実世界のサーベイランスデータとライフサイクル分析を提供できるサプライヤーは、特に診療報酬モデルが量的購入ではなく感染にペナルティを課すにつれ、コモディティ競合他社を凌駕するでしょう。したがって、抗菌成分市場は統合と破壊的参入の両方に対して依然として熟した状態にあります。

抗菌成分産業のリーダー企業

LANXESS AG

BASF SE

Arxada AG

Dow Inc.

Clariant AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Revanceは、肌を清潔にし、浄化し、落ち着かせながら自然なバリア機能を保つ軽量スプレー、PanOxyl抗菌浄化ミストを発売しました。

- 2025年4月:Arxadaは、5分間でクロストリジウム・ディフィシルを死滅させ、EU医療機器規則(MDR)認証を取得したNUGEN HLD-CD消毒剤を発売しました。

- 2025年3月:Microban Internationalは、床材およびタッチスクリーン向けに抗菌、撥水、防指紋効果を組み合わせたAkoTechコーティングを発表しました。

世界の抗菌成分市場レポートの調査範囲

本レポートの調査範囲として、抗菌成分とは、細菌、ウイルス、真菌、寄生虫を含む広範な微生物の増殖を破壊または抑制するために設計された特殊物質です。これらの薬剤は、その標的と用途に基づいていくつかのカテゴリーに大別されます。抗生物質は細菌感染症の治療に内服で使用され、消毒薬は感染予防のために生体組織に適用され、殺菌消毒剤は非生体表面の衛生管理に使用されます。

抗菌成分市場は、成分タイプ、用途、形態、地域別にセグメント化されています。成分タイプに基づき、市場は無機・金属系、合成有機物、有機酸・塩類、天然・バイオベース、酵素・抗菌ペプチドにセグメント化されています。用途別では、市場は医療機器・インプラント、医療施設表面・コーティング、創傷ケア製品、医療用繊維、病院衛生・消毒剤、医薬品・バイオテクノロジー製造、その他にセグメント化されています。形態別では、市場は乾燥・粉末、液体、ゲル・フォーム、ポリマー用マスターバッチ・キャリア、カプセル化・徐放性システムにセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| 無機・金属系 |

| 合成有機物 |

| 有機酸・塩類 |

| 天然・バイオベース |

| 酵素・抗菌ペプチド |

| 医療機器・インプラント |

| 医療施設表面・コーティング |

| 創傷ケア製品 |

| 医療用繊維 |

| 病院衛生・消毒剤 |

| 医薬品・バイオテクノロジー製造 |

| その他 |

| 乾燥・粉末 |

| 液体 |

| ゲル・フォーム |

| ポリマー用マスターバッチ・キャリア |

| カプセル化・徐放性システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 成分タイプ別 | 無機・金属系 | |

| 合成有機物 | ||

| 有機酸・塩類 | ||

| 天然・バイオベース | ||

| 酵素・抗菌ペプチド | ||

| 用途別 | 医療機器・インプラント | |

| 医療施設表面・コーティング | ||

| 創傷ケア製品 | ||

| 医療用繊維 | ||

| 病院衛生・消毒剤 | ||

| 医薬品・バイオテクノロジー製造 | ||

| その他 | ||

| 形態別 | 乾燥・粉末 | |

| 液体 | ||

| ゲル・フォーム | ||

| ポリマー用マスターバッチ・キャリア | ||

| カプセル化・徐放性システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

抗菌成分市場の2026年の市場規模はいくらですか?

抗菌成分市場規模は2026年に124億米ドルとなり、Mordor Intelligenceは2031年までに166億米ドルに達すると予測しています。

抗菌成分市場シェアをリードするセグメントはどれですか?

2025年には、無機・金属系化学品が抗菌成分市場シェアの38.10%を占め、銀および銅の活性成分が主導しました。

抗菌成分産業内で最も急成長している用途はどれですか?

病院衛生・消毒剤は、施設が迅速な殺菌効果と表面適合性を持つ製品を優先するため、2031年にかけて年平均成長率8.15%で拡大すると予測されています。

2031年にかけて最も高い成長ポテンシャルを持つ地域はどこですか?

北米は、感染指標に連動した診療報酬ペナルティとEPAリストN調達基準に牽引され、2031年にかけて年平均成長率7.67%で拡大する見込みです。

最終更新日: