B2B SaaS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

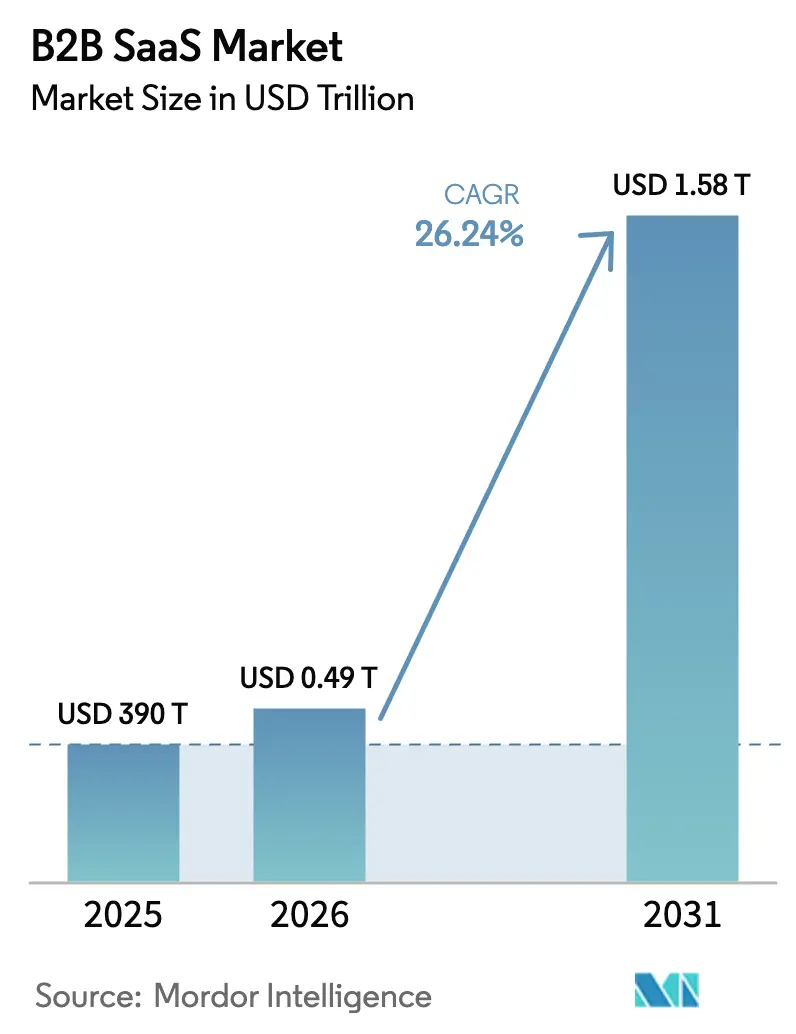

| 市場規模 (2026) | 0.49 兆米ドル |

| 市場規模 (2031) | 1.58 兆米ドル |

| 成長率 (2026 - 2031) | 26.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

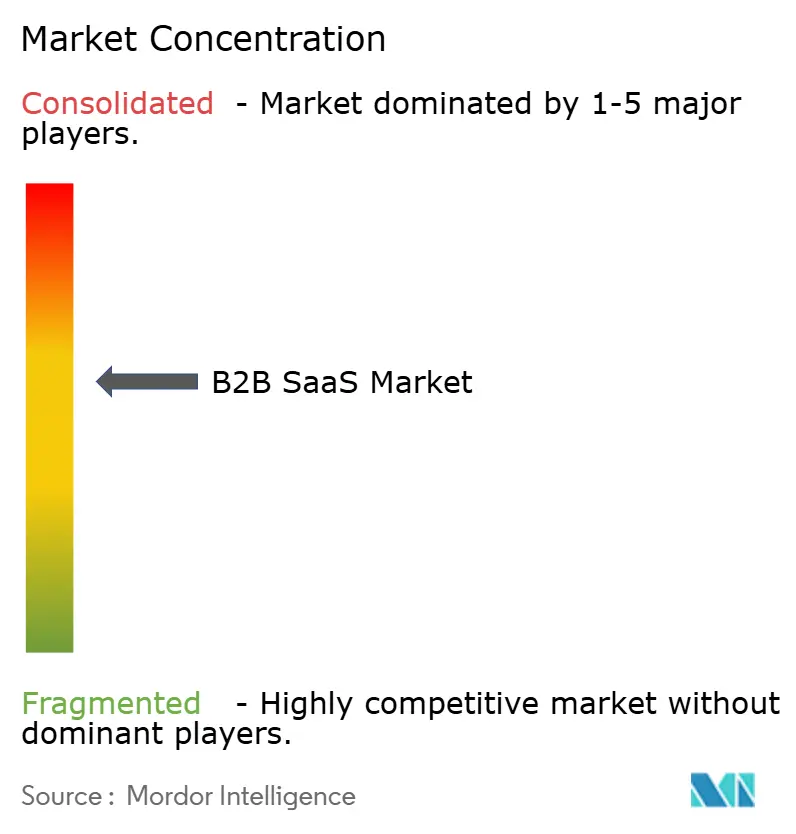

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるB2B SaaS市場分析

B2B SaaS市場規模は2025年に3,900億米ドルと評価され、2026年の4,923億4,000万米ドルから2031年には1兆5,782億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは26.24%です。生成AIコパイロットの急速な普及、クラウドファーストの変革予算、柔軟な使用量ベースの価格設定が、永続ライセンスから成果主導型の消費モデルへの移行を促進しています。企業は自律型AIエージェントを測定可能なビジネス成果への経路として捉えており、欧州連合などの規制当局はコンプライアントなクラウドソリューションへの需要を誘導しています。特にヘルスケア分野における垂直型SaaSの専門化は、プロバイダーが遠隔医療ワークフローと診断AIを統合することで新たな収益源を開拓しています。IBMによる64億米ドルのHashiCorp買収に象徴される活発な投資活動は、クラウドネイティブスタックとクロスプラットフォーム統合の組み込みをめぐる競争の激しさを示しています。

主要レポートのポイント

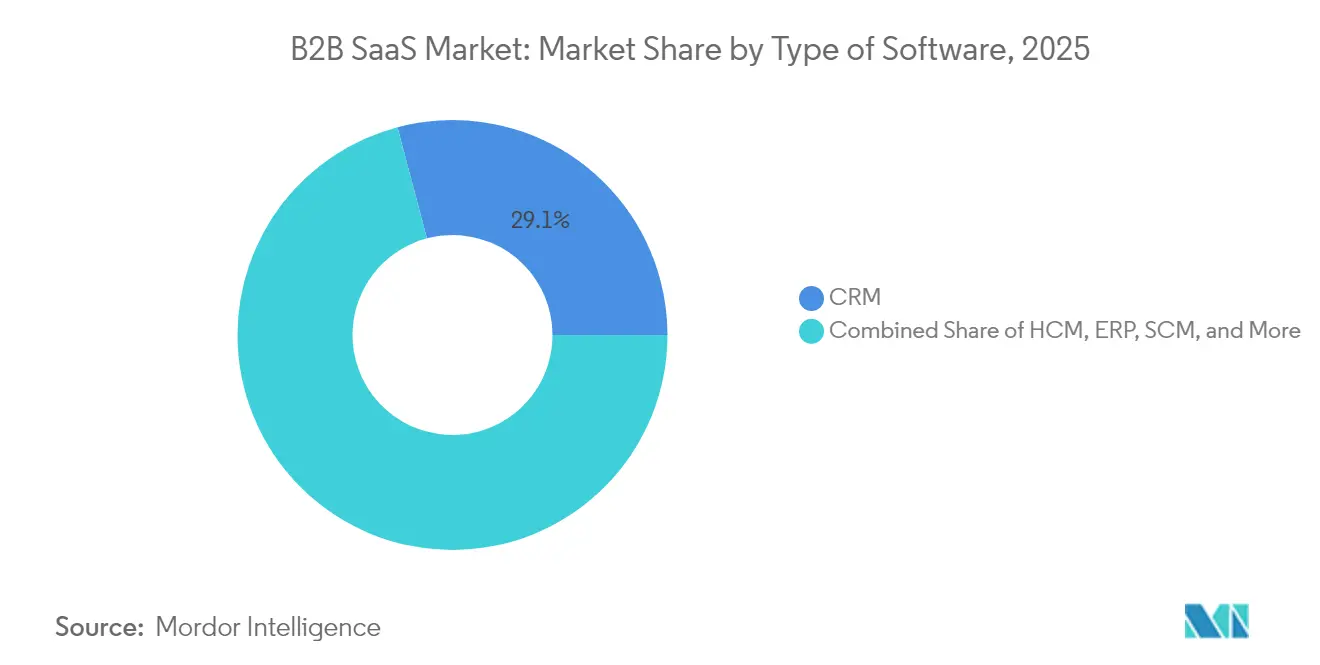

- ソフトウェアの種類別では、顧客関係管理(CRM)が2025年のB2B SaaS市場シェアの29.12%を占め、企業資源計画(ERP)は2031年にかけてCAGR 17.75%で拡大しています。

- 展開モデル別では、パブリッククラウドセグメントが2025年のB2B SaaS市場規模の61.85%のシェアを保持し、ハイブリッドクラウド構成は2031年にかけてCAGR 26.20%で進展しています。

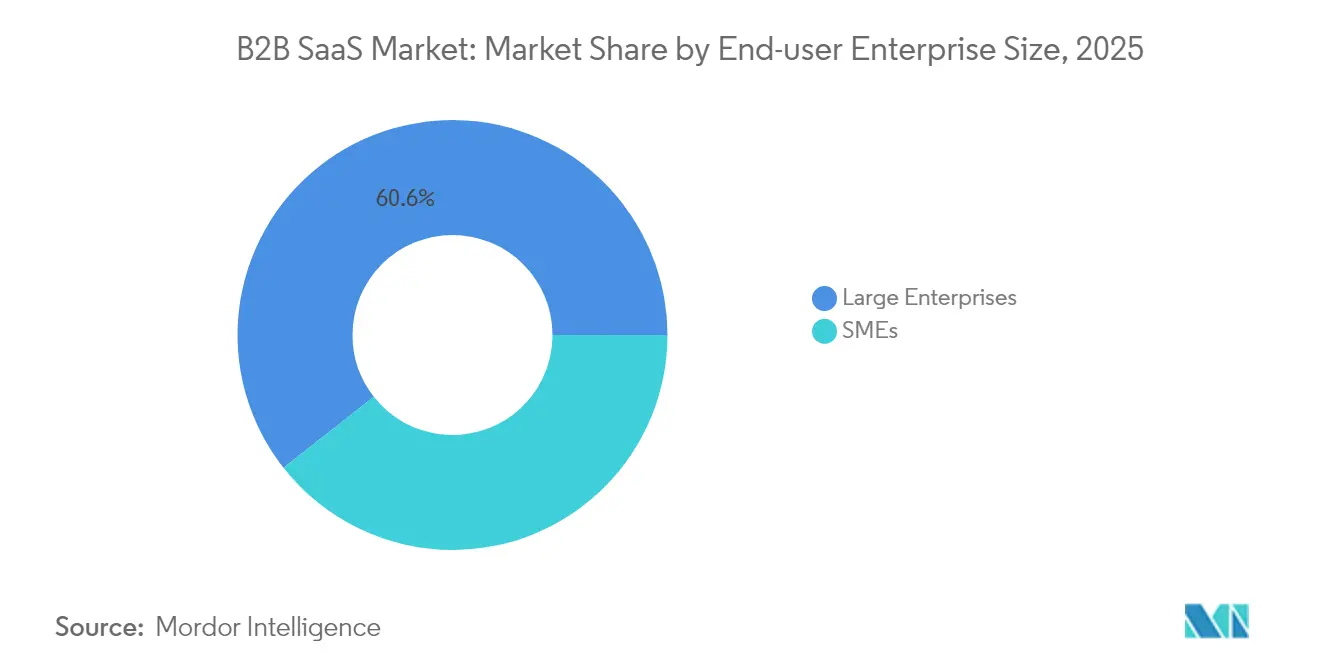

- エンドユーザー企業規模別では、大企業が2025年のB2B SaaS市場の60.60%を占め、中小企業は2031年にかけてCAGR 22.80%で成長すると予測されています。

- エンドユーザー業界別では、銀行・金融サービス・保険(BFSI)が2025年のB2B SaaS市場の24.05%のシェアでトップとなり、ヘルスケアは2031年にかけてCAGR 29.50%で成長すると予測されています。

- 地域別では、北米が2025年に32.85%の収益シェアを維持し、アジア太平洋地域が予測期間中に最も速い地域CAGRとなる24.60%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルB2B SaaS市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストのデジタル変革予算 | +8.2% | グローバル(北米とEUが主導) | 中期(2~4年) |

| リモートワークの普及によるSaaSコラボレーション需要の持続 | +5.1% | グローバル(アジア太平洋地域で強い) | 短期(2年以内) |

| ベンダーロックインへの懸念を軽減するAPIを中心とした統合 | +4.7% | 北米とEU(アジア太平洋地域へ拡大中) | 中期(2~4年) |

| 垂直型SaaSに組み込まれた生成AIコパイロット | +6.9% | グローバル(北米に早期注力) | 長期(4年以上) |

| ニッチなワークフロー向けマイクロSaaSの台頭 | +3.2% | グローバル(先進市場で牽引) | 長期(4年以上) |

| ESG主導のグリーンSaaS志向 | +2.1% | EUが先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのデジタル変革予算

企業はハードウェアの更新サイクルへの資本配分を、イノベーションのタイムラインを短縮し迅速な製品反復を可能にするスケーラブルなクラウドサービスへと継続的に移行させています。英国の国家デジタル取引所だけで、公共調達費用を年間12億米ドル削減できると見込まれており、サービスとしてのソフトウェア(SaaS)の経済的合理性を裏付けています[1]科学・イノベーション・技術省、「国家デジタル取引所を通じた公共調達の変革」、gov.uk。最高情報責任者(CIO)は、数年ごとのバージョンアップグレードではなく継続的な機能リリースを提供するB2B SaaSプラットフォームを中心に変革ロードマップを構築するようになっています。これらのクラウドスタックに組み込まれたAIと分析機能は、データの排気ガスを実用的な洞察に変えることでROIをさらに高めています。

垂直型SaaSに組み込まれた生成AIコパイロット

コンテキスト対応型コパイロットは、ヘルスケア、金融、カスタマーサービスにおける日常的なワークフローを高度化しています。SalesforceのAgentforceは自律的なチケット解決を可能にし、顧客体験を守りながら人的関与を削減しています。競争上の差別化は、汎用的な言語能力ではなく、各AIモデルに織り込まれたドメイン専門知識の深さに依存するようになっています。生成モデルがコモディティ化するにつれ、垂直型の知識ベースとキュレーションされたデータフライホイールを持つベンダーが、より大きな価値獲得を実現する立場に置かれています。

ベンダーロックインへの懸念を軽減するAPIを中心とした統合

最高技術責任者(CTO)は、標準化されたAPIを介して個別のベストオブブリードアプリケーションが連携するコンポーザブルアーキテクチャを採用しています。統合の準備状況が最重要の選定基準となり、ベンダーは独自インターフェースで守られていたエコシステムを開放せざるを得なくなっています。この変化は市場開拓戦略を再形成し、プロバイダーは広範な機能チェックリストではなく、明確な機能的卓越性で競争するようになっています。シームレスなデータポータビリティは乗り換えコストも低下させ、B2B SaaS市場内でより活発な競争環境を生み出しています。

リモートワークの普及によるSaaSコラボレーション需要の持続

ハイブリッドワークのパターンは、メッセージング、ビデオ、ファイル共有、ワークフロー自動化を融合したコラボレーションスイートへの安定した需要を維持しています。2025年の中小企業調査では、AIを活用した分析を使用している企業の91%が、クラウドコラボレーションツールの導入後に収益が増加したと回答しています。政府のデジタル化助成金に後押しされたアジア太平洋地域の中小企業が、増分需要の多くを占めています。SaaSダッシュボードを通じて表面化した成果主導の生産性指標が、継続的なライセンス更新と純新規シート成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権とプライバシー規制の継続 | −4.3% | EUがGDPR/NIS2で先行、グローバルに拡大 | 中期(2~4年) |

| クラウドセキュリティとFinOpsにおける人材不足 | −2.8% | グローバル(北米とEUで深刻) | 短期(2年以内) |

| 生成AIの推論コスト急増によるマージン圧縮 | −3.1% | グローバル(AI集約型プロバイダーに影響) | 短期(2年以内) |

| M&A出口におけるベンダーデューデリジェンスの強化 | −1.9% | 北米とEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データ主権とプライバシー規制の継続

EUのNIS2指令は、重要インフラデータを扱うSaaSベンダーに厳格なアクセス制御とインシデント報告の実施を義務付けており、コンプライアンスの負担を増大させ、商談サイクルを長期化させています。企業は現在、地域的に隔離されたデータセンターと詳細な監査ログを要求しており、管轄固有のルールにすでに準拠しているローカルプロバイダーを優遇しています。米国証券取引委員会(SEC)の2024年サイバーセキュリティ開示規則は、上場顧客に対してさらなる精査の層を加え、デューデリジェンスの作業量を増大させています。これらの重複する要件は展開を遅らせ、研究開発資金を規制ツールへと転用させています。

生成AIの推論コスト急増によるグロスマージンの圧縮

ユーザーインタラクションが急増するにつれ、コンピューティング集約型の推論ワークロードがAI中心のSaaS企業の売上原価を膨らませています。プロバイダーは、市場シェアを守るためにコストを吸収することと、収益性を維持するために価格帯を見直すことの間で微妙なバランスを取っています。将来を見据えた戦略には、モデルの蒸留、インテリジェントキャッシング、変動するGPUスポット価格の中でマージンを安定させるための固定プラス使用量のハイブリッド価格設定が含まれます。この制約は、コアの差別化がAIを業界ワークフローに深く組み込むことにかかっている垂直型SaaSベンダーにとって最も深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアの種類別:CRMの優位性とERPのイノベーション

顧客関係管理(CRM)ソフトウェアは2025年のB2B SaaS市場シェアの29.12%を維持しており、収益とロイヤルティプログラムの推進における中心的な役割を反映しています。Salesforce単独で2024年度に349億米ドルの収益を報告しており、このセグメントの規模を示しています。並行して、企業資源計画(ERP)プラットフォームはAI対応の製造デジタル化に牽引され、2031年にかけてCAGR 17.75%を記録すると予測されています。市場の根底にある動きは、CRM、ERP、サプライチェーンモジュールが共通のデータスキーマ上で動作し、分析とガバナンスを簡素化する統合オペレーティングシステムへの収束を示しています。

人的資本管理(HCM)やサプライチェーン管理(SCM)などの第二層カテゴリーは、クラウドのスケーラビリティと高度な分析がHRワークフローと物流の可視性を高めることで、安定した拡大を維持しています。「その他」のバスケットには、サイバーセキュリティ、データ分析、垂直型ポイントソリューションが含まれており、これらが総体としてB2B SaaS市場のロングテール成長に貢献しています。予知保全と品質分析の採用に対する圧力が高まる製造企業は、AI対応版へのERPアップグレードを加速させています。全体的なベンダーロードマップは、調達を合理化しながらも専門機能のベストオブスイートの選択を維持できるプラットフォーム統合を示唆しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:パブリッククラウドのリーダーシップとハイブリッドの加速

パブリッククラウドの展開は2025年のB2B SaaS市場の61.85%を占めており、グローバルなハイパースケーラーエコシステムと従量課金制の弾力性によってその地位が確固たるものとなっています。しかし、ハイブリッドクラウドアーキテクチャは、企業が規制上の回復力とレイテンシ最適化されたコンピューティング配置を組み合わせるにつれ、2031年にかけてCAGR 26.20%を記録すると予測されています。GDPRが物理的なデータ居住を義務付けながらも、組織がバーストワークロードのためにパブリックコンピューティングを活用し続けている欧州が最も鮮明な例を示しています。

プライベートクラウドの導入は、最大限の構成制御を提供する防衛や生命科学などの厳しく規制されたセクターで引き続き重要です。ハイブリッドの成長は、コンテナオーケストレーションの進歩とエンドユーザーに近い場所でSaaS機能を拡張するエッジノードからも勢いを得ています。企業はデータの機密性、パフォーマンス目標、コスト範囲を考慮するポリシーエンジンを通じてワークロードの配置をますます調整しており、より広いB2B SaaS市場内での柔軟な展開ミックスへの軌跡を強化しています。

エンドユーザー企業規模別:中小企業の成長が大企業の採用を上回る

大企業は2025年の支出の60.60%を占めており、グローバルな子会社全体にわたるマルチスイートの展開には深いポケットと成熟したITガバナンスが必要です。カスタマイズされた統合とプロフェッショナルサービスが取引規模を引き上げますが、複雑さがライフサイクルを長期化させます。一方、中小企業は簡素化されたオンボーディング、モジュール式の価格設定、事前設定された業界テンプレートに後押しされ、CAGR 22.80%の軌道に乗っています。

中小企業の意思決定者は、サブスクリプションライセンスと使用量ベースの価格帯に固有の価値実現までの時間とキャッシュフローの整合性を重視しています。したがって、ベンダーは両極端を効果的に対応するために、エンタープライズグレードのコンプライアンスとターンキー自動化のバランスを取る必要があります。プラットフォームAPI、マーケットプレイスのアドオン、ローコードツールは、中小企業の顧客が専門の開発者を雇用せずに機能を拡張できるようにする上で極めて重要です。このツートラックのダイナミクスがB2B SaaS市場内の将来の収益多様化を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業界別:ヘルスケアの急成長がBFSIのリーダーシップに挑戦

銀行・金融サービス・保険(BFSI)は2025年のB2B SaaS市場の24.05%を占めており、顧客オンボーディング、不正防止、報告義務のデジタル化の絶え間ない進展に支えられています。コアバンキングスイートに組み込まれたレグテックモジュールは、コンプライアンスチェックとリアルタイムの取引監視を自動化しています。しかし、ヘルスケアは遠隔医療の標準化、AI支援診断、電子健康記録の近代化に牽引され、2031年にかけてCAGR 29.50%で成長すると予測されています。

小売、製造、IT、通信もそれぞれオムニチャネルパーソナライゼーションやネットワーク分析などの固有の課題を解決しながら、強力なクラウドの軌跡を維持しています。公共部門、教育、エネルギーを含む新興垂直市場は「その他」のカテゴリーに含まれますが、政策とインフラが追いつくにつれて未開拓の上昇余地を示しています。垂直市場への浸透パターンは、ドメインの深さと規制上の実績がB2B SaaS市場における決定的な購買基準であり続けることを確認しています。

地域分析

北米は、早期のクラウド採用、ベンチャーキャピタルの厚み、支持的な規制を背景に、2025年の収益の32.85%のシェアを維持しました。Microsoftのクラウドセグメントは2025年第3四半期に420億米ドルの収益を計上しており、この地域の大規模消費能力を示しています。米国クラウドスマートプログラムなどの連邦政府の取り組みが公共部門の道をさらに広げていますが、サイバーセキュリティ義務の強化がベンダー評価の追加的なハードルをもたらしています。

アジア太平洋地域は製造業のデジタルアジェンダ、政府の刺激策、クラウド生産性を求める膨大な中小企業基盤に支えられ、CAGR 24.60%で急速に前進しています。この成長は、政府のデジタル変革義務、製造セクターの近代化、および多様な経済条件と規制の枠組みの中でSaaSソリューションの広大なアドレス可能市場を生み出す中小企業の技術採用によってさらに推進されています。

欧州は複雑なコンプライアンスの傘の下で安定した成長を享受しています。EU AI法とGDPRは、複雑な法的地形を巧みに切り抜けられる信頼できるパートナーとしてローカルプロバイダーを位置付けています。ラテンアメリカ、中東、アフリカは、接続性の改善とフィンテックの採用が基礎的な需要を確立しつつある新興フロンティアですが、マクロ経済の変動が即時のスケールを抑制しています。市場開拓の動きをローカライズされたコンプライアンスと言語のニュアンスに合わせるベンダーは、B2B SaaS市場の各戦域で突出した利益を獲得する立場にあります。

競争環境

競争環境は中程度の集中度にあります。Microsoft、Salesforce、Oracleが強力なコアを構成していますが、クラウドネイティブの挑戦者が垂直特化モジュールとAI搭載機能を投入することで既存勢力の地位を侵食しています。IBMによる64億米ドルのHashiCorp買収は、マルチクラウド環境を橋渡しする開発者中心のツールに置かれるプレミアムを示しています[3]IBM広報室、「IBMがHashiCorpを64億米ドルで買収」、ibm.com。SalesforceによるZoominの買収はエコシステムに非構造化コンテンツ分析を追加しており、データコンテキストがアプリケーションの幅と同様に重要になる未来を示しています。

価格戦略は進化しています。SaaS企業の約85%が現在、リアルタイムのリソース利用に収益を合わせる消費量ベースの価格帯を試験的に導入しています。パートナーシップとマーケットプレイス統合は、ドメインレベルの拡張を通じて価値を付加するニッチプロバイダーにとって特に加速剤として機能しています。マイクロSaaSのニッチ、地域コンプライアンスSaaS、およびB2B SaaS市場全体で統一されたアイデンティティ、請求、オブザーバビリティを調整する統合プラットフォームにホワイトスペースの機会が残っています。

B2B SaaS業界リーダー

Adobe Inc.

Microsoft Corporation

Salesforce Inc.

Intuit Inc.

ServiceNow Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Black and White ZebraはB2B SaaSの営業・マーケティングプラットフォームSoftwareSelectをRevleadsにリブランドし、より広範な収益実現のユースケースへの注力を示しました。

- 2025年1月:ベンチャーキャピタル会社Defiantが、欧州全域のアーリーステージB2B SaaSおよびフィンテックスタートアップ向けに3,000万米ドルのファンドを立ち上げ、7,000万米ドルの資金調達目標を設定しました。

- 2025年1月:BlackstoneとVista Equity Partnersが84億米ドルのSmartsheet買収を完了し、コラボレーションSaaSへの投資家の確信を示しました。

- 2024年10月:Thryv Holdingsが8,000万米ドルのKeap買収を完了し、10万件以上の中小企業サブスクリプションを追加してCRMとマーケティングオートメーション能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、企業間のサービスとしてのソフトウェア市場を、ERP、CRM、HCM、SCM、コラボレーション、分析、その他の水平型または垂直型スイートを含む、内部使用のために企業が購入するパブリック、プライベート、またはハイブリッドクラウドを通じて提供されるすべてのサブスクリプションベースのマルチテナントアプリケーションと定義しています。Mordor Intelligenceによると、プロフェッショナルサービス、オンプレミスライセンス、消費者向けSaaSからの収益はスコープ外です。

スコープの除外:消費者グレードの個人生産性およびゲーミングSaaSは対象外です。

セグメンテーションの概要

- ソフトウェアの種類別

- ERP

- CRM

- HCM

- SCM

- その他

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー垂直市場別

- BFSI

- ヘルスケア

- ITおよび通信

- 小売および電子商取引

- 製造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、主要なアジア太平洋成長ハブ全体のプロダクトリーダー、チャネルパートナー、CIOにインタビューを実施しました。議論では、典型的なシートベースの価格設定、解約率の範囲、新興の生成AI追加料金モデルが明確化され、デスクリサーチで残ったギャップを埋め、報告されたARRをアドレス可能な市場価値に変換するための指針となりました。

デスクリサーチ

Mordorのアナリストはまず、OECD ICT支出表、米国経済分析局のクラウドソフトウェア支出、ユーロスタットの企業クラウド採用調査、インドのMeitYデジタルエコノミーレポート、上位20社の上場SaaSベンダーの年次報告書などの公開指標をまとめました。クラウドネイティブコンピューティング財団やアジアクラウドコンピューティング協会などの業界団体がセクター別の採用統計を提供し、プレスリリースが主要な資金調達とM&A取引を捉えました。D&B Hooversの企業財務データとDow Jones Factiva の取引動向など、一部の有料データセットが収益の分割と地域のフットプリントの検証に役立ちました。上記の情報源は例示的なものであり、データ収集とクロスチェックには多くの追加参照が活用されました。

市場規模の算定と予測

較正されたトップダウンモデルは国内企業ソフトウェア支出から始まり、SaaS浸透率、平均サブスクリプション価格トレンド、垂直市場採用曲線を通じてフィルタリングされます。ボトムアップのスポットチェック(サプライヤーのロールアップとサンプリングされたシートあたりARRに稼働シートを乗じたもの)が、合計が確定される前のガードレールとして機能します。インターネット帯域幅コスト、リモートワークの強度、データ主権規制の数、ベンチャー資金フロー、顧客解約率の中央値などの変数がCAGR仮定に直接影響します。多変量回帰がこれらの促進要因を過去の収益成長に結び付け、シナリオ分析が通貨変動とAIワークロードのインフレに対して調整しました。プライベートベンダーのARRなどのデータの空白は、比較可能な上場同業他社から導出された比率推定値を使用して補完され、専門家との対話で確認されました。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経て、異常フラグがソースの再確認を促し、5パーセントポイントを超える差異が新たなインタビューを促します。レポートは年次で更新され、主要なプラットフォーム価格変更などの重要なイベントは中間更新につながります。最終的なアナリストのウォークスルーはクライアントへのリリース直前に行われ、ユーザーが最新の検証済みビューを受け取ることを確保します。

MordorのB2B SaaSベースラインがステークホルダーの信頼を獲得する理由

公開されている推定値はしばしば異なります。なぜなら、各企業が独自のソフトウェアカテゴリー、価格前提、通貨処理を選択しており、予測が始まる前から見出しの数字が乖離するからです。

主要なギャップの要因には、プロフェッショナルサービス収益の計上、地域の大幅な割引を無視したフラットなグローバル平均販売価格(ASP)の適用、またはアナリストが四半期ごとに追跡する解約とアップセルのダイナミクスを調整せずにCAGRを予測することが含まれる場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 3,900億米ドル(2025年) | ||

| 3,280億米ドル(2024年) | グローバルコンサルタントA | ハイブリッドクラウドの展開を除外し、2022年の固定為替レートでローカル収益を換算 |

| 3,840億米ドル(2024年) | 業界誌B | 導入サービスを追加し、認識されたARRではなくベンダー報告の受注残を使用 |

| 3,930億米ドル(2024年) | 地域コンサルタントC | 地域全体に単一のASPを適用し、階層型価格設定とフリーミアムアップグレードを見落とす |

この比較は、異なるスコープと価格ロジックを取り除くと、検証可能なARR、地域固有の価格ラダー、年次更新の浸透率に基づくMordorのバランスの取れたアプローチが、信頼できる数値を必要とするプランナーにとって最も透明性が高く再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

B2B SaaS市場の現在の規模はどのくらいですか?

B2B SaaS市場は2026年に4,900億米ドル規模となっています。

B2B SaaS市場はどのくらいの速さで成長すると予測されていますか?

CAGR 26.24%で拡大し、2031年までに1兆5,800億米ドルに達すると予測されています。

現在最大のシェアを持つソフトウェアセグメントはどれですか?

顧客関係管理(CRM)がB2B SaaS市場シェアの29.12%を占めています。

ハイブリッドクラウドの展開がこれほど急速に成長しているのはなぜですか?

企業は規制コンプライアンス、レイテンシ、コストのバランスを取る必要があり、ハイブリッド構成のCAGRは26.20%となっています。

最も速い成長を示している地域はどこですか?

政府のデジタルプログラムと中小企業の採用が加速する中、アジア太平洋地域はCAGR 24.60%で成長すると予測されています。

AI主導のSaaSベンダーが直面する主な課題は何ですか?

生成AIの推論コストの上昇がグロスマージンを圧迫しており、モデルと価格設定の最適化を余儀なくされています。

最終更新日: