インドのデータセンターラック市場規模とシェア

市場概要

| 調査期間 | 2025 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

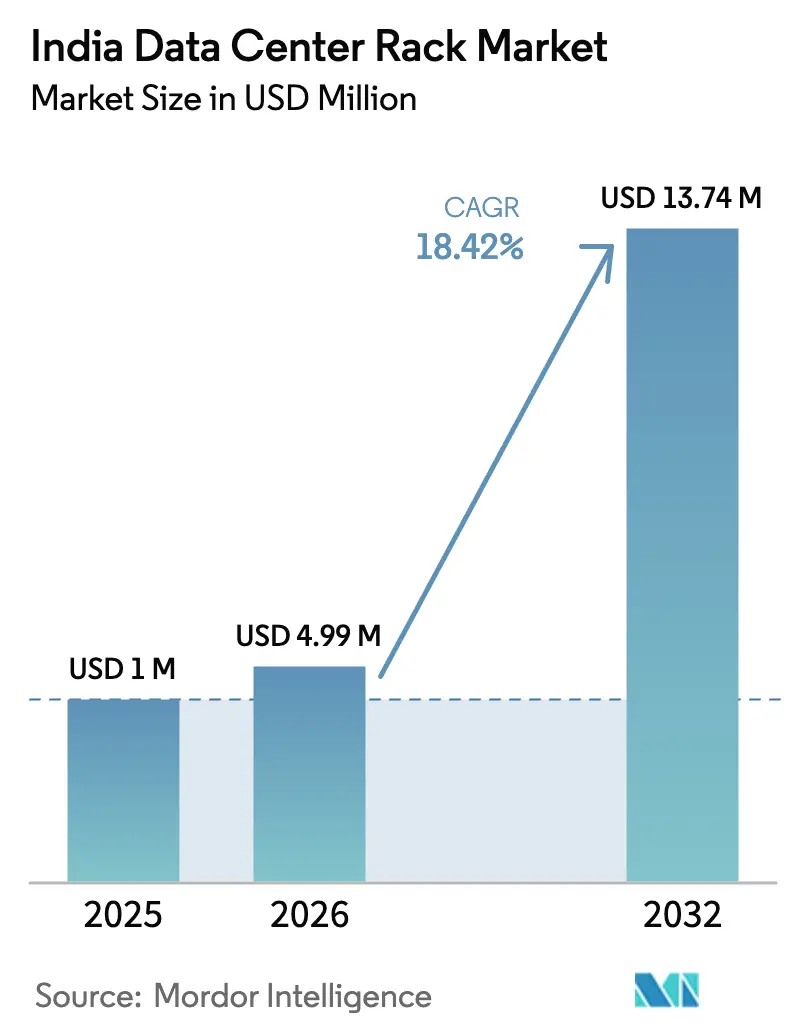

| 基準年の市場規模 (2025) | 1 百万米ドル |

| 市場規模 (2026) | 4.99 百万米ドル |

| 市場規模 (2032) | 13.74 百万米ドル |

| 成長率 (2026 - 2032) | 18.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのデータセンターラック市場分析

インドのデータセンターラック市場規模は2025年にUSD 421万と評価され、2026年のUSD 499万から2032年にはUSD 1,374万へと成長し、予測期間(2026年~2032年)にCAGR 18.42%で拡大すると推定されています。ハイパースケール投資の急増、支持的な政府政策、エッジコンピューティングの急速な展開が相まって、設備容量を2025年の1 GWから2030年には17 GWへと押し上げています。Google、AWS、Microsoft、Coltによる外国直接投資は、標準化された高密度ラック設計を必要とする工期短縮型の建設工事へと転換されています。電力コストの上昇は液冷対応ラック形式への移行を加速させており、メイク・イン・インディア(Make in India)の下での国内付加価値規範は、25~45%の国産コンテンツを認証できる国内メーカーへの調達を傾けています。一方、パトナ、ジャイプール、コーチの各エッジ施設は、遅延に敏感なAIワークロードをサポートするため、ムンバイ、チェンナイ、ハイデラバードを越えて地理的な展開を拡大しています。

主要レポートの要点

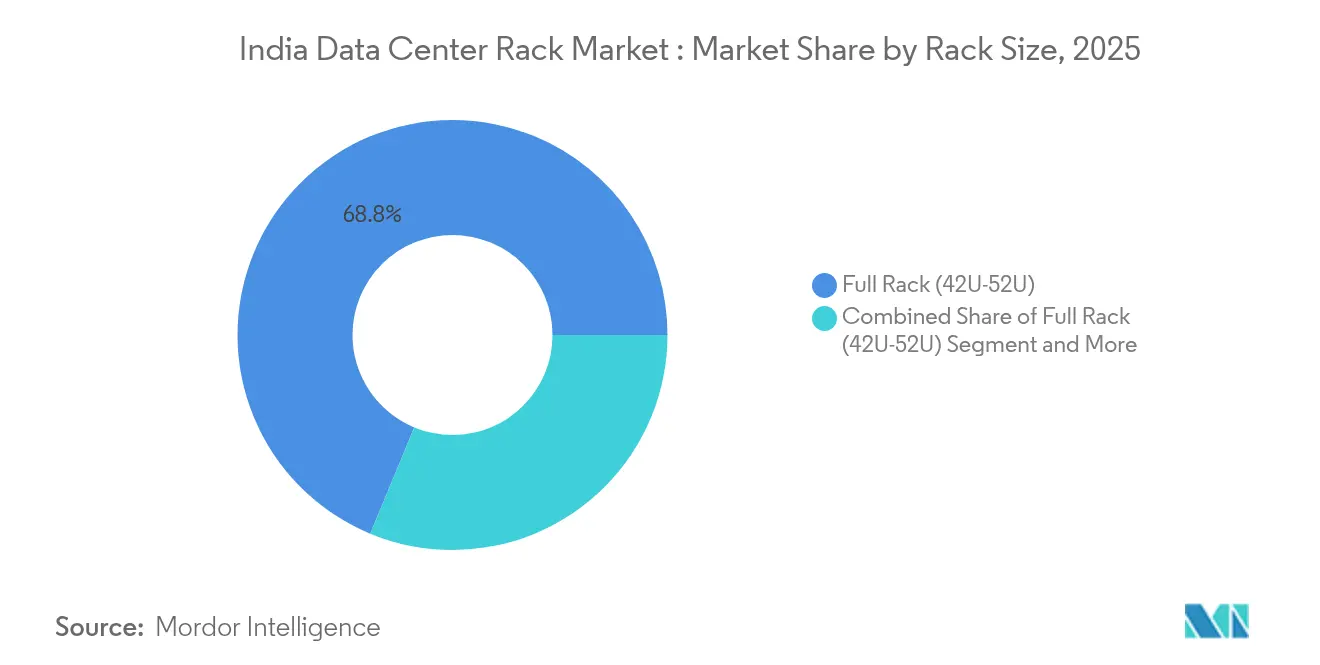

- ラックサイズ別では、フルラック形式が2025年のインドのデータセンターラック市場シェアの68.75%を獲得し、ハーフラックは2032年にかけて19.02%のCAGRでペースをリードしています。

- ラックタイプ別では、密閉型サーバーキャビネットが2025年に72.35%の売上シェアを占め、防音ラックは2026年~2032年にかけて20.01%のCAGRで拡大すると予測されています。

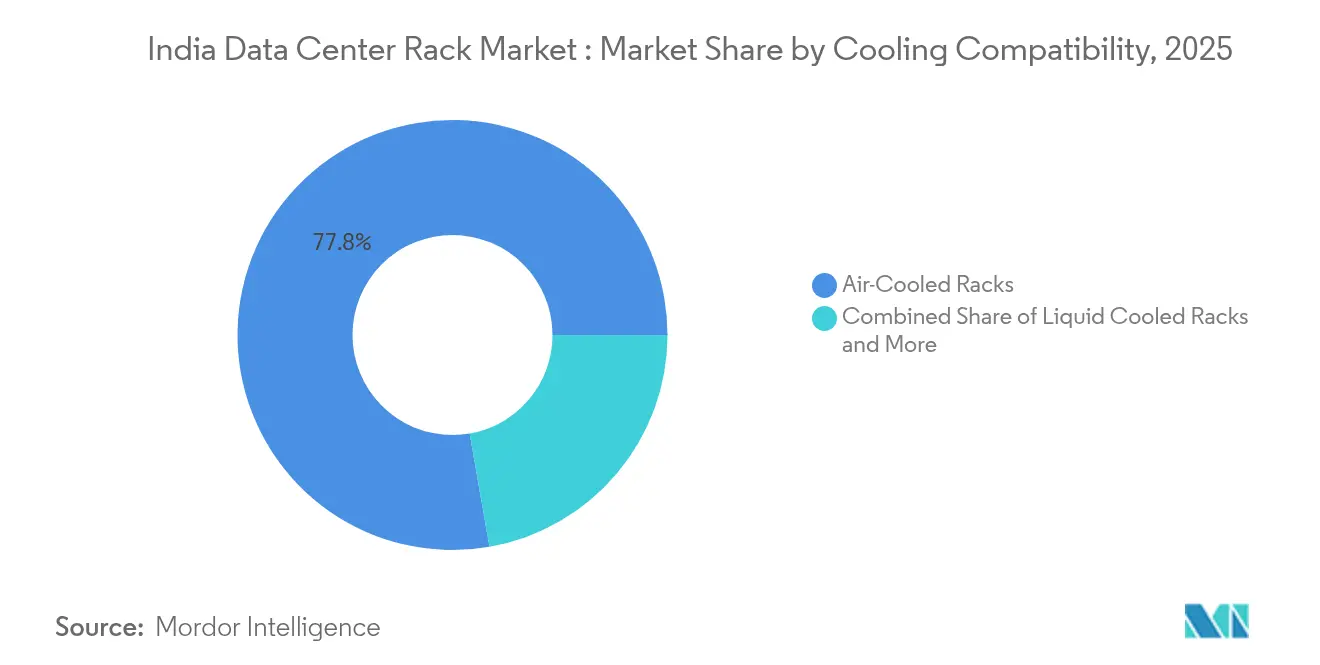

- 冷却互換性別では、空冷設計が2025年のインドのデータセンターラック市場規模の77.75%を保持し、液冷モデルは2032年にかけて19.34%のCAGRで成長すると見込まれています。

- エンドユーザー別では、ITおよび通信が2025年の支出の39.45%を占め、ヘルスケアおよびライフサイエンスは2032年にかけて19.56%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのデータセンターラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセンター施設の導入拡大 | +4.2% | ムンバイ、チェンナイ、ハイデラバード | 中期(2〜4年) |

| クラウドコンピューティングおよびハイパースケール投資の成長 | +3.8% | 南部優勢、北部・西部へ拡大 | 長期(4年以上) |

| 政府主導のデジタル施策 | +2.9% | 全国的、ティア2・3都市重点 | 長期(4年以上) |

| コロケーションおよびマネージドホスティングの需要増加 | +2.1% | 大都市圏と新興都市 | 中期(2〜4年) |

| ティア2・3都市におけるエッジコンピューティングの拡大 | +1.8% | パトナ、ジャイプール、コーチ、アーメダバード | 短期(2年以内) |

| 高密度AI/MLラックの標準化 | +1.6% | バンガロール、ハイデラバード、プネー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンター施設の導入拡大

インドの建設急増は、GoogleのUSD 60億規模のヴィシャーカパトナム(Visakhapatnam)プロジェクト、およびRelianceがグジャラートで計画する3 GW規模のAIキャンパスを基盤としています。[1]NDTV、「アーンドラ・プラデーシュ州とGoogleがUSD 60億規模の大型データセンター契約を締結」、ndtv.com マハラシュトラ州のUSD 200億規模のグリーン統合データセンターパークなど、中央政府および州政府による奨励措置は、土地・電力・ワンストップ許認可をバンドル提供しています。再生可能エネルギー調達に関する新ガイドラインは、開発者が設計段階から太陽光・風力オフセットを組み込むよう促しています。そのため、15〜100 kWの負荷をサポートする標準42U〜52Uラックがデフォルト仕様となりつつあります。近接性により、現場固有の耐震・熱的基準を満たすカスタム製造が可能であることから、国内ラックメーカーが恩恵を受けています。

クラウドコンピューティングおよびハイパースケール投資の成長

AWSは2030年までにAI対応ゾーンを展開するためにUSD 127億を投じる計画を立てており、[2]ビジネス・スタンダード(Business Standard)、「アマゾン・ウェブ・サービス(Amazon Web Services)、グローバルAI競争においてインドの人材に大きく賭ける」、business-standard.com Microsoft、Oracle、Equinixは50〜100 MWのキャンパスを継続的に拡大しています。生成AIなどのワークロードはラック密度を100 kWまで押し上げており、液冷対応が必須となっています。ハイパースケーラーは、複数リージョンにわたるフットプリント全体の物流を合理化する統一ラックエンクロージャーを好みます。これに対応するため、サプライヤーはクイックコネクト・マニフォールドとリアドア熱交換器を工場オプションとして統合しています。上位3社のハイパースケーラーによる調達量は、上位50社の企業による合計需要をすでに上回っており、標準化に対するその絶大な影響力を裏付けています。

政府主導のデジタル施策

デジタル・インディア(Digital India)の現地化要件は、金融決済および公共部門のデータをオンショア(国内)に保存することを義務付けており、非大都市圏での新たな設備容量を促進しています。情報技術省(MeitY)は現在、25〜45%の国内付加価値を持つラックに調達優遇措置を連動させており、インテグレーターを地元の溶接業者、粉体塗装業者、ケーブルトレーベンダーへと誘導しています。今後制定されるデータセンター政策は、規制料金での土地転用の迅速承認とデュアルフィード電力を約束しており、プロジェクト収益性リスクを軽減します。その結果、耐震等級、煙シール、生体認証ベイを備えたインド標準化機構(Indian Standards Organization)認定ラックが、州政府入札で支持を得ています。

コロケーションおよびマネージドホスティングサービスの需要増加

企業は、多額の資本支出を必要とせず99.99%の稼働時間を保証する共有施設に旧来のワークロードを移行しています。YottaとNVIDIAのパートナーシップは、コロケーション事業者がAIクライアントを引き付けるためにGPU高密度ラックを事前設置している様子を示しています。[3]Yotta Infrastructure、「Yotta Data ServicesがNVIDIAと協業」、yotta.com BFSIテナントはインド準備銀行(RBI)規範への準拠のため音響・EMIシールドを求めており、防音エンクロージャーへの需要を高めています。サステナビリティも追加的な要因であり、CtrlSは2030年までのカーボンニュートラルを目標とし、NxtraのAI駆動型スマートセンス(SmartSense)プラットフォームは非IT電力を10%削減しています。

制約の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 安価かつ模倣品ラックの入手可能性 | -2.4% | 全国的、特にティア2・3都市 | 短期(2年以内) |

| 高額な初期設備投資(CAPEX)とコンプライアンスコスト | -1.9% | 厳格な基準が適用される大都市圏 | 中期(2〜4年) |

| CRCA鋼のサプライチェーンの不安定性 | -1.7% | 全国的、国内メーカーへの影響が特に大きい | 短期(2年以内) |

| 土地取得と電力供給の遅延 | -1.4% | 大都市圏および新興ティア2・3都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安価かつ模倣品ラックの入手可能性

価格に敏感な購入者は薄ゲージ鋼から製造された非認定エンクロージャーを選ぶことがあり、火災リスクや負荷障害のリスクを高めています。トンあたりINR 63,500〜68,500での鋼材コスト変動は材料スペックのダウングレードへの誘惑を強め、信頼性を損なっています。粗悪品はハイパースケール展開で一般的な1,200 kgの静的荷重をほとんど支えられません。模倣品輸入を抑制するため、税関当局はBIS(インド標準局)トレーサビリティコードを義務付けていますが、流通二次市場では執行上の抜け穴が残存しています。

高額な初期設備投資(CAPEX)とコンプライアンスコスト

ISO 27001、ISO 14001、情報技術省(MeitY)の登録要件が合わさって、ラック調達コストに12〜15%が上乗せされ、小規模事業者のマージンを圧迫しています。ヘルスケア展開においては、HIPAAに準拠した音響基準も満たす必要があり、購入者は標準キャビネットより35%高額になり得るプレミアム防音ラックへと誘導されています。1フェーズあたり100 A定格の電源分配ユニットと冗長バスウェイにより、総建設コストはさらに上昇します。小規模な通信事業者はアップグレードを先送りすることが多く、未整備地域への普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:高密度フルラックがコアサイトを支える

2025年の出荷数の68.75%を占めるフルラックは、ハイパースケーラーがフロアスペースを最適化するために高背・深型フレームを好むことを示しています。フルラックのインドのデータセンターラック市場規模はCAGR 17.98%で拡大する見込みであり、新規100 MWキャンパス全体での統一展開テンプレートを反映しています。ハーフラックは規模が小さいながらも、エッジサイトで勢いを増しており、事業者がスペースと電力の制約のバランスを取る中で、2032年までにインドのデータセンターラック市場シェアが二桁台に達する可能性があります。クォーターラックは、重量制限により機器負荷が制限される通信シェルターや小売バックオフィス向けにニッチな位置づけを維持しています。

第2世代フルラックには、ブラシグロメット、パンチングドア、BMS対応センサーアレイが搭載されており、大規模な改修なしに気流の調整が可能です。ハーフラック設計は現在、追加のUスペースを収容するスライドアウトセクションを備えて出荷されており、初期設備投資を保護しながら将来的な拡張を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ラックタイプ別:密閉型キャビネットが優位、音響設計が急増

密閉型キャビネットは、マルチテナントサイトが施錠可能かつ防塵コンパートメントを必要とするため、72.35%の売上を獲得しました。BFSIおよび政府のワークロードがコロケーションホールへ移行するにつれ、密閉型モデルのインドのデータセンターラック市場規模は着実に拡大するでしょう。オープンフレームラックは、周辺セキュリティと構造化された気流によりドアが不要となる専有ハイパースケールホールで優勢です。CAGR 20.01%で進展する防音ラックは、60 dBの騒音制限内に収まる必要がある病院のデータルームや都市マイクロエッジポッドに導入されています。壁掛けユニットはわずかなシェアを占めるにとどまりますが、5G基地局のベースバンドユニットや支店オフィスルーターには引き続き必要とされています。

メーカーは全体的なフットプリントを拡大することなく、複合パネルと質量添加ビニール(マスローデッドビニール)を音響ラックに組み込んでいます。ISO 3744騒音放出基準への準拠は、ヘルスケア入札における入札要件となりつつあり、採用を後押ししています。

冷却互換性別:空冷が優位、液冷が普及

空冷エンクロージャーは、既存(ブラウンフィールド)サイトが周辺のCRAC(コンピュータールーム空調)ユニットに依存しているため、依然として77.75%の売上を占めています。しかし、液冷キャビネットのインドのデータセンターラック市場規模は、AIの採用拡大とともに2032年までに3倍になると予測されています。事業者は、空冷から始めてコールドプレートループに後付け移行できるハイブリッド対応フレームを選択し、設備投資を保護しています。液冷対応の早期導入事例では、サーバーが直接チップ冷媒に切り替えた後、PUE(電力使用効率)が15〜20%改善され、初期コスト上昇を相殺しています。

ラックベンダーはクイックディスコネクト継手の下穴加工とドリップレスバルブの統合を事前に実施しており、現場での後付け工期を短縮しています。標準的な600 mm幅が採用されているのは、1,200 mmのアイルで200 mmの側方クリアランスが確保され、ホース管理が簡素化されるためです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ITおよび通信が首位、ヘルスケアが急伸

ITおよび通信の購入者は、クラウドサービスプロバイダー(CSP)と通信事業者が地域アベイラビリティゾーンを展開する中、2025年の支出の39.45%を占めました。ヘルスケアのインドのデータセンターラック市場規模は、遠隔ICU、画像PACSシステム、および規制のデジタル化推進に支えられ、最も速く拡大すると予測されています。BFSIは二要素認証ロックと振動絶縁を必要とするセキュアポッドの拡張を続けています。メディアストリーミング企業は人口集積地の近くにキャッシュノードを配置しており、モール屋上やスタジアム地下でのクォーターラック需要を牽引しています。

MRI画像アーカイブなどの専門的ニーズにより、ヘルスケアの購入者は防音・EMIシールドキャビネットを求めています。抗菌性粉体コートとネガティブプレッシャープリンスを提供するメーカーは、病院プロジェクトの入札において優位に立ちます。

データセンタータイプ別:ハイパースケールの成長が従来型モデルを再構築

コロケーション施設は2025年にインドのデータセンターラック市場で66.20%の市場シェアを支配し、資本効率と運営専門知識を最適化する共有ホールへの企業の選好を裏付けています。ハイパースケール・自己建設施設は、GoogleのUSD 60億規模のヴィシャーカパトナムキャンパスとAWSの2031年までのUSD 127億の支出に牽引され、2032年にかけてCAGR 20.25%で急速に前進しています。これらのAI中心の建設では、80〜100 kWの負荷とマニフォールド液体ループに対応したラックが求められます。

その他(企業およびエッジ展開を含む)は、近接性またはコンプライアンスが専有ホールを必要とする特定のニーズを満たします。INR 400クロール(USD 4,820万)相当のCtrlSのパトナサイトは、コストと信頼性のバランスを取るエッジトレンドの典型例です。コロケーション事業者は現在、共有アイルと専用ケージを組み合わせたハイブリッドオファーを提供しており、ラックサプライヤーは多様なサービスレベル契約に対応しながら標準化された製造を活用できます。

地理的分析

南インドは依然として中心地であり、稼働中のMW設備容量の半分以上と2030年に向けたパイプラインの65%を担っています。チェンナイとバンガロールは海底ケーブルへの近接性と人材密度から恩恵を受けており、ハイデラバードの税制優遇はその魅力をさらに深めています。グリーン電力の接続協定とセットになった土地区画は、プロジェクトのリードタイムを最大6か月短縮し、継続的な優位性を支えています。

西インドはムンバイとナビムンバイを基軸として、BFSIワークロードと国際ゲートウェイケーブルにより戦略的な重みを維持しています。100%再生可能エネルギー運用に対する優遇料金を提供するマハラシュトラ州のグリーンパーク政策は、USD 200億規模の計画投資を引き寄せています。高い土地価格は高層ラックアイルと多階層データホールを促進しており、エンクロージャーの強度と耐震コンプライアンスが重要となっています。

北部・東部の回廊は州政府の奨励措置を背景に台頭しつつあります。INR 600クロールの北東部施設は、未整備の物流・政府ワークロードを対象としています。CtrlSの60 MWコルカタキャンパスは、低コストの電力グリッドと冷却コストを削減する低い周囲温度への信頼を示しています。これらの地域が一体となって、沿岸の気象事変からのリスクを分散し、主要大都市圏の過密を緩和しています。

競合状況

Hanut IndiaとRohan Infotechは、45%の国内コンテンツと迅速なカスタマイズを提供することで、メイク・イン・インディア(Make in India)の優遇措置を活用しています。Vertiv、Schneider Electric、およびRittalはグローバルサプライチェーンを活用し、ハイパースケーラーが求めるリアドア熱交換器と大容量バスウェイを供給しています。サステナビリティの誓約は購買を再形成しています。

ティア2・3の地方都市におけるエッジ展開は、2.4 mのドアやエレベーターに収まるモジュール式・迅速出荷ラックのホワイトスペースを開拓しています。グローバルプレーヤーは国内の板金会社と提携し、輸送費と輸入関税を削減することで、国内の価格優位性を侵食しています。工場統合型PDU(電源分配ユニット)、センサーキット、ライフサイクルサポートなどの付加価値サービスが決定的な要素となりつつあり、純粋な金属加工業者は能力をアップグレードするか市場から撤退するかの選択を迫られています。

今後を展望すると、部品インフレが規模の経済を有利にする中、業界再編が起こる公算が高いです。ラックと電力、冷却、DCIMソフトウェアをバンドルできるベンダーは、長期的なマネージドサービスの収益を確保し、ますます競争が激化する分野での差別化を図ることができます。

インドのデータセンターラック産業リーダー

Eaton Corporation

Black Box Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:GoogleはヴィシャーカパトナムにおいてUSD 60億・1 GW規模のキャンパスを確認し、そのうちUSD 20億を再生可能エネルギー統合に充当することを表明しました。

- 2025年7月:AWSは、インド複数地域にわたるAI中心インフラのために2030年までにUSD 127億を投資するコミットメントを改めて表明しました。

- 2024年11月:ColtとRMZは、全国規模の持続可能なデータセンターを開発するためにUSD 17億の合弁事業を締結しました。

- 2024年11月:AirtelのNxtraがEcolibriumのスマートセンス(SmartSense)AIプラットフォームを導入し、非IT電力を10%削減、スタッフ生産性を25%向上させました。

インドのデータセンターラック市場レポートの範囲

データセンターラックとは、通常は鋼製の物理的エンクロージャーであり、電子機器フレームワークを収容するように設計されています。サーバー、ネットワーク・通信機器、ケーブル、その他のデータセンターコンピューティング周辺機器を収容するために設計されています。

インドのデータセンターラック市場は、ラックサイズ(クォーターラック、ハーフラック、フルラック)およびエンドユーザー産業(BFSI、IT、通信、政府、メディア・エンターテインメント)によってセグメント化されています。市場規模および予測は、上記の全セグメントについて数量(ユニット)ベースで提供されています。

| クォーターラック(9U〜22U) |

| ハーフラック(23U〜27U) |

| フルラック(42U〜52U) |

| オープンフレームラック |

| 密閉型サーバーキャビネット |

| 壁掛けラック |

| 防音・音響ラック |

| 空冷ラック |

| 液冷ラック |

| ハイブリッド冷却対応ラック |

| ITおよび通信 |

| BFSI |

| 政府・公共部門 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| その他のエンドユーザー |

| コロケーション施設 |

| ハイパースケール・自己建設施設 |

| その他(企業、エッジ等) |

| ラックサイズ別 | クォーターラック(9U〜22U) |

| ハーフラック(23U〜27U) | |

| フルラック(42U〜52U) | |

| ラックタイプ別 | オープンフレームラック |

| 密閉型サーバーキャビネット | |

| 壁掛けラック | |

| 防音・音響ラック | |

| 冷却互換性別 | 空冷ラック |

| 液冷ラック | |

| ハイブリッド冷却対応ラック | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 政府・公共部門 | |

| メディアおよびエンターテインメント | |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| その他のエンドユーザー | |

| データセンタータイプ別 | コロケーション施設 |

| ハイパースケール・自己建設施設 | |

| その他(企業、エッジ等) |

レポートで回答された主要な質問

インドのデータセンターラック市場の規模はどのくらいですか?

インドのデータセンターラック市場規模は2026年にUSD 499万に達し、CAGR 18.42%で成長し、2032年までにUSD 1,374万に達すると見込まれています。

インドのデータセンターラック市場の現在の規模はどのくらいですか?

2026年、インドのデータセンターラック市場規模はUSD 499万に達すると見込まれています。

インドのデータセンターラック市場の主要プレーヤーは誰ですか?

Eaton Corporation、Black Box Corporation、Rittal GMBH & Co.KG、Schneider Electric SE、Vertiv Group Corp.がインドのデータセンターラック市場で事業を展開する主要企業です。

このインドのデータセンターラック市場レポートが対象とする年と、2025年の市場規模はどのくらいですか?

2025年、インドのデータセンターラック市場規模はUSD 499万と推定されました。本レポートはインドのデータセンターラック市場の2024年の歴史的市場規模を対象としています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年、2032年のインドのデータセンターラック市場規模を予測しています。

最終更新日: