インドのデータセンターサーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

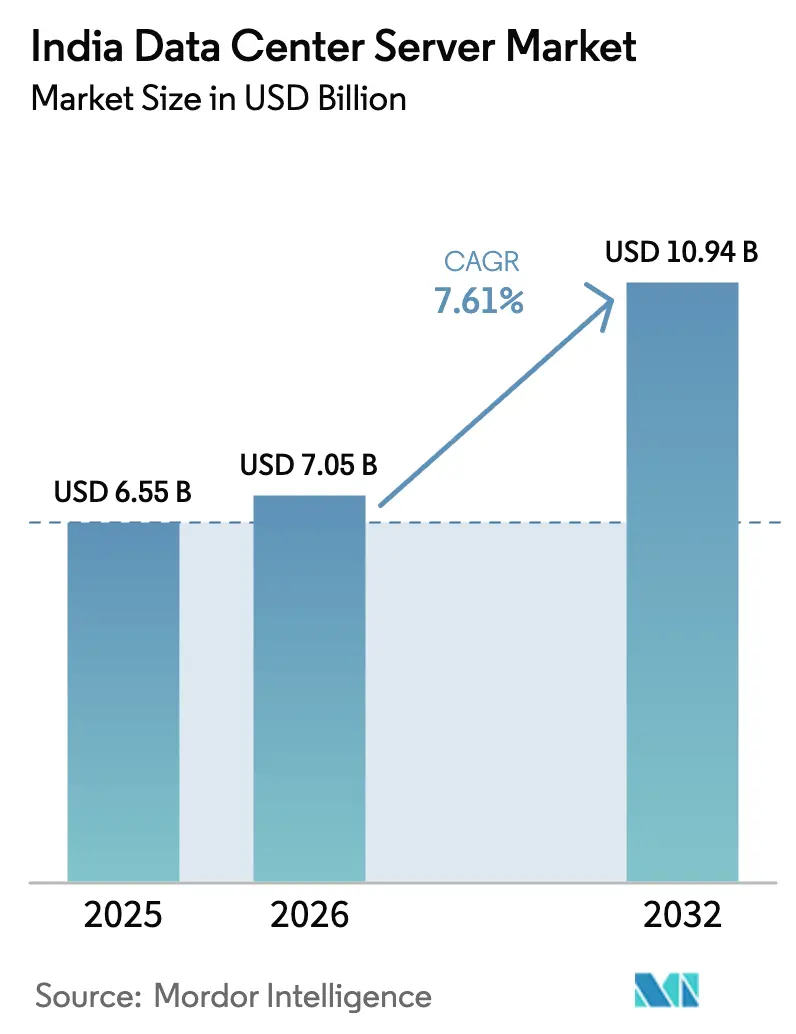

| 基準年の市場規模 (2025) | 6.55 十億米ドル |

| 市場規模 (2026) | 7.05 十億米ドル |

| 市場規模 (2032) | 10.94 十億米ドル |

| 成長率 (2026 - 2032) | 7.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのデータセンターサーバー市場分析

インドのデータセンターサーバー市場規模は、2025年の65億5,000万米ドルから2026年には70億5,000万米ドルへと成長し、2026年〜2032年の年平均成長率(CAGR)7.61%で2032年までに109億4,000万米ドルに達すると予測されています。このパフォーマンスは、ハイパースケーラーの設備投資、データローカライゼーション義務、およびあらゆる企業分野に浸透している人工知能(AI)ワークロードによって形成されています。ラックサーバーは38%の収益シェアを維持していますが、5Gネットワークの高密度化を背景にマイクロサーバーおよびエッジサーバーが最も速い8.0%のCAGRを記録しています。ARMベースのプラットフォームは、州政府のインセンティブが国内組立を後押しする中、プロセッサー分野で最速の7.9%成長を達成しており、x86は幅広いソフトウェア互換性により62%のシェアを維持しています。ハイパースケールクラウドサービスプロバイダーは導入シェアの49%を占め引き続き拡大していますが、レイテンシーに敏感なアプリケーションがインフラ配置を再編する中、エッジマイクロデータセンターはさらに高い8.1%のCAGRを記録しています。再生可能エネルギーの利用可能性と、土地・電力・許認可の障壁を緩和する政府インセンティブに後押しされ、第2層都市への地理的多様化が続いています。

主要レポートのポイント

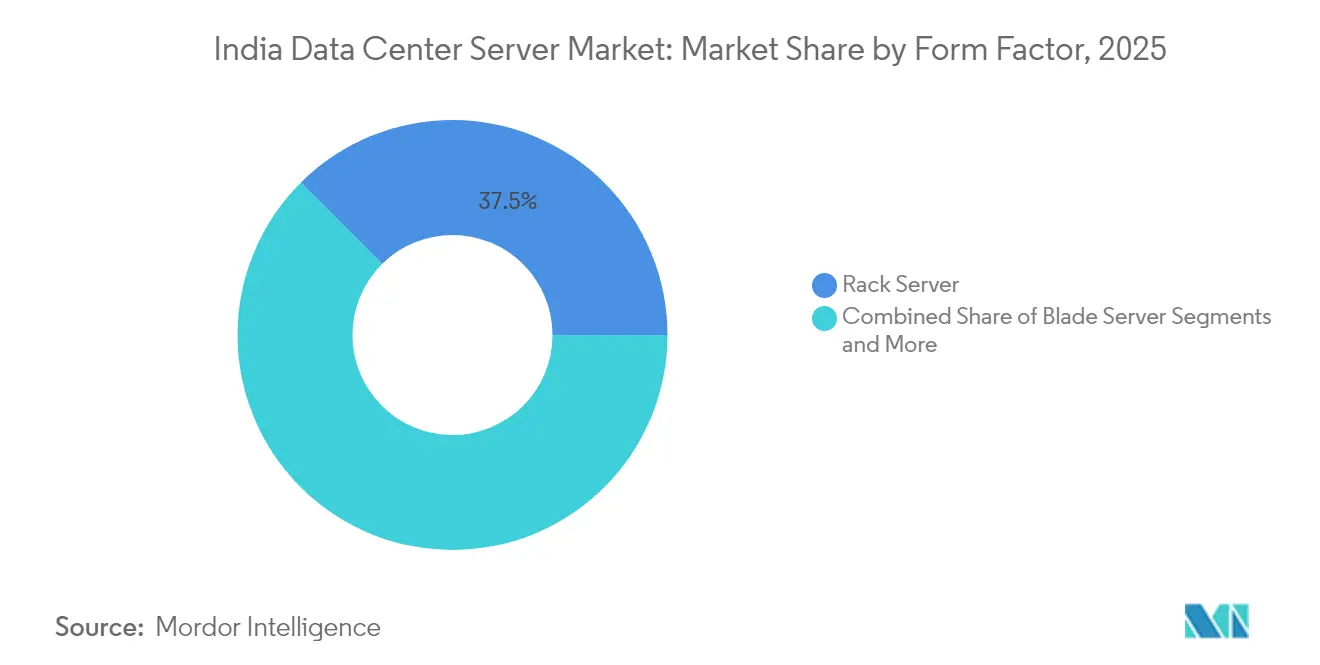

- フォームファクター別では、ラックサーバーが2025年のインドのデータセンターサーバー市場シェアの37.45%をリードし、マイクロサーバーおよびエッジサーバーは2032年にかけて7.76%のCAGRで拡大すると予測されています。

- プロセッサーアーキテクチャー別では、x86が2025年のインドのデータセンターサーバー市場規模の61.25%を占め、ARMプロセッサーは同期間に7.68%のCAGRで進展しています。

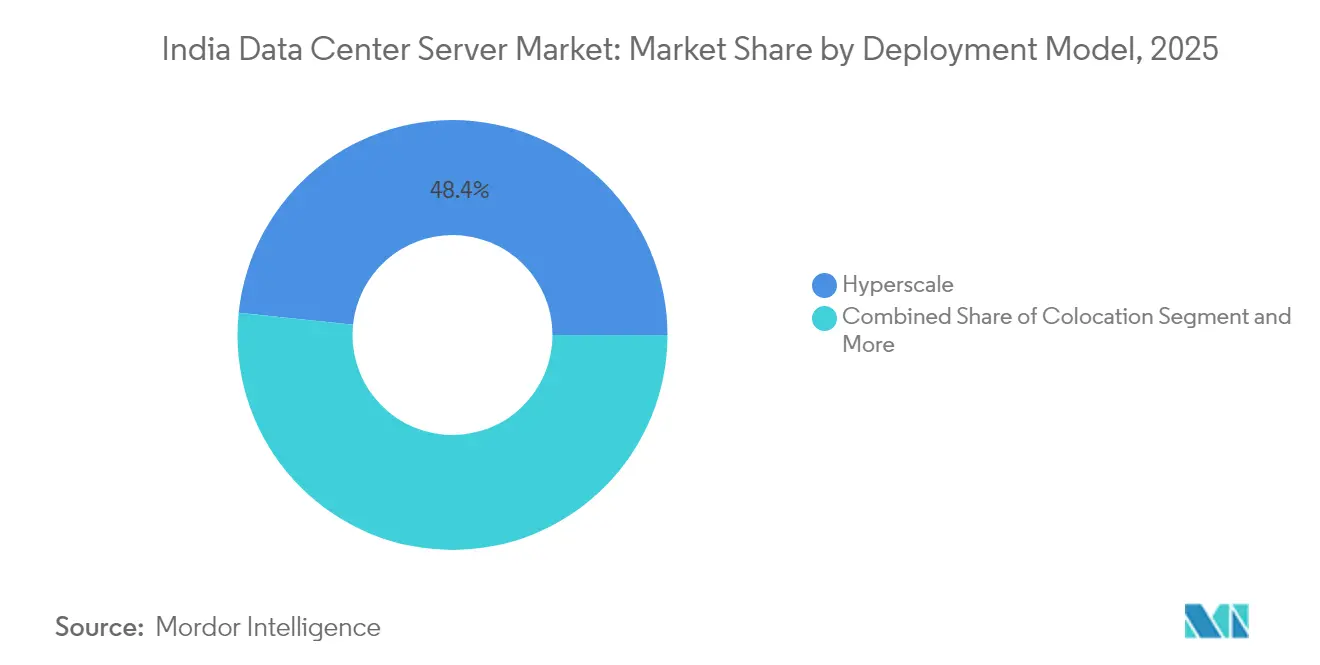

- 導入モデル別では、ハイパースケールクラウドサービスプロバイダーが2025年のインドのデータセンターサーバー市場規模の48.35%を占め、エッジマイクロデータセンターは2032年にかけて7.89%のCAGRで推移する見通しです。

- エンドユーザー産業別では、ITおよび通信が2025年のインドのデータセンターサーバー市場シェアの55.35%を占め、メディアおよびエンターテインメントが2032年にかけて最速の7.96%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのデータセンターサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーおよびコロケーションの設備投資急増(2025〜2030年) | +2.1% | 西インド(ムンバイ、プネー)、南インド(ベンガルール、チェンナイ) | 中期(2〜4年) |

| エッジノードマイクロサーバー需要を牽引する5G展開 | +1.8% | 全国規模、デリー首都圏、ムンバイ、ベンガルールでの早期導入 | 短期(2年以内) |

| BFSIおよびOTTワークロード向けの生成AI GPUサーバークラスター | +1.5% | 南インド(ベンガルール、ハイデラバード)、西インド(ムンバイ) | 中期(2〜4年) |

| デジタル個人データ保護法(DPDP法)に基づくデータローカライゼーション義務 | +1.2% | 全国規模、主要都市圏に集中 | 長期(4年以上) |

| 再生可能エネルギーの電力使用効率(PUE)コストを低減するグリーンオープンアクセス政策 | +0.8% | グジャラート州、タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州 | 長期(4年以上) |

| メイク・イン・インディアARMサーバー組立に対する州政府インセンティブ | +0.6% | タミル・ナードゥ州、グジャラート州、アーンドラ・プラデーシュ州、カルナータカ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーおよびコロケーションの設備投資急増

Reliance Industriesは、グジャラート州に現在の国内総容量を3倍にする3GWのデータセンターキャンパスを建設すると発表しており、再生可能エネルギーを動力源とするNVIDIA AIセミコンダクターを採用する予定です。[1]Reliance Industries Ltd., "Jamnagar Green Data Center Campus Overview," ril.com コロケーション専門企業のCtrlSは、20億米ドルの新規投資を背景に350MWの「AIレディ」ホワイトスペースを展開しています。政府の政策により、データセンターインフラへの外国直接投資100%が認められるようになり、クラウドリージョンの立ち上げが加速し、ハードウェアの更新サイクルが深化しています。施設の設計図には、高密度ラック、液体冷却、GPUクラスター向けに調整されたデータセンターインフラ管理(DCIM)システムが増加しています。複数の事業者が有利な条件で土地と電力を確保しようと競い合う中、サーバー、ネットワーキング、電力分配ユニットの調達サイクルは12ヶ月から6ヶ月に短縮され、インドのデータセンターサーバー市場全体のベースライン需要を大幅に押し上げています。

エッジノードマイクロサーバー需要を牽引する5G展開

インドの通信事業者は、全国規模の5G展開を完了するために2025年までに2,200万人の熟練労働者を必要とし、設置が必要な基地局側コンピューティングの膨大な規模を示しています。堅牢で小型のエンクロージャーを備えたマイクロサーバーノードは、250W未満の消費電力でネットワークエッジにおける十分なAI推論を実現するARMベースのボードを搭載しています。Bharti AirtelとReliance Jioは、統合冷却、分散型無停電電源装置(UPS)、ゼロタッチプロビジョニングをバンドルした複数年にわたる発注書を発行しています。オープンアクセス光ファイバーと更新されたスペクトル政策によりバックホールコストが管理可能な水準に保たれる一方、州の生産連動型インセンティブ(PLI)制度は国内製造の最適化されたエッジシステムに対して工場出荷価格の4〜6%を還付します。エッジマイクロデータセンターに対する8.1%のCAGR上昇は、インドのデータセンターサーバー市場において集中型ハイパースケールラックからシェアを引き続き奪い続けるでしょう。

BFSIおよびOTTワークロード向けの生成AI GPUサーバークラスター

インドAIミッションは、官民パートナーシップを通じて10,000基のGPUを展開するために12億米ドルを充当しています。[2]電子情報技術省、「インドAIミッション投資ノート」、meity.gov.in YottaはすでにそのシャクティクラウドプラットフォームにNVIDIA H100 GPU 8,192基を設置しています。インド国立銀行を筆頭とするBFSIのリーダー企業はIBMと提携し、不正検知および顧客サポートに生成AIを組み込んでいます。OTTプレーヤーは、高帯域幅メモリを搭載した高密度GPUトレイ上で動作するリアルタイムビデオトランスコーディングおよびレコメンデーションエンジンを必要としています。そのためベンダーは、チップ直結液体冷却ループで冷却された6〜9kWのスレッドを出荷し、より高い平均販売単価(ASP)を確保し、交換サイクルを長期化しています。金融、ストリーミング、ゲームワークロードの収束により、インドのデータセンターサーバー市場の予測期間を通じてGPUアクセラレーテッドサーバーはプレミアム価格帯を維持し続けます。

DPDP法に基づくデータローカライゼーション義務

デジタル個人データ保護法は、機密性の高い個人データをインド国内でのみ保存、処理、削除することを義務付けています。Oracleはこれに対応し、ERPデータのローカル居住を保証するためにムンバイとハイデラバードに追加のNetSuiteゾーンを立ち上げました。国家政府クラウドサービスポータルは、各省庁が認定された国内リージョンからのみサービスとしてのインフラ(IaaS)を利用することを義務付けています。その結果、多国籍企業は国境を越えたレイテンシーのトレードオフから、暗号化アクセラレーターおよび改ざん防止型鍵管理モジュールを搭載した国内ラックへとシフトしています。コンプライアンス審査では物理的なケーブル配線経路やBIOSパッチガバナンスまで検査されるようになり、インドのデータセンターサーバー市場において国内製システムに対するより粘着性の高い需要が生まれています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ムンバイにおける電力網の不足と上昇する公共料金 | -1.4% | 西インド(ムンバイ首都圏) | 短期(2年以内) |

| サーバーの部品表(BoM)を膨らませる輸入関税とインドルピー(INR)の変動 | -1.1% | 全国規模、すべての製造拠点 | 中期(2〜4年) |

| 高帯域幅メモリ(HBM)および先進パッケージングのサプライチェーンのボトルネック | -0.9% | 全国規模、AIサーバー展開を制約 | 短期(2年以内) |

| 第1層都市以外でのデータセンター熟練労働者の不足 | -0.6% | 全国の第2層・第3層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ムンバイにおける電力網の不足と上昇する公共料金

ムンバイはインドの主要な金融ハブであり続けていますが、大規模なデータセンターの追加が新しい変電所の接続を最大18ヶ月待たなければならないほど逼迫した電力網に直面しています。事業者は現在、グジャラート州の太陽光発電所との再生可能エネルギー電力購入契約を1kWhあたり3.1インドルピーで締結し、1kWhあたり8.0インドルピーを超える市内料金を回避しています。[3]Power Finance Corporation, "Maharashtra Utility Tariff Schedule 2025," pfcindia.com マハーラーシュトラ州の政策は、専用テクノロジーパーク内に建設された施設に対して印紙税の還付と迅速承認を提供していますが、容量が稼働するのは2027年以降となります。その間、ハイパースケーラーはナビムンバイとプネーへの拡張にシフトし、インドのデータセンターサーバー市場における国内全体の成長を維持しながら、市内への短期的なサーバー出荷を希薄化させています。

サーバーの部品表(BoM)を膨らませる輸入関税とインドルピー(INR)の変動

サーバーの部品表は、高帯域幅メモリ、PCIeスイッチ、精密電源ステージに依存しており、これらは依然として大部分が輸入に頼っています。INRが2%下落すると、部品表の輸入比率が80%であることを考慮すると、輸入部品コストが1.6%上昇する可能性があります。生産連動型インセンティブ(PLI)の分割払いは適格な組立業者に還付されますが、年間売上高が2億5,000万インドルピーを超える場合に限られ、中小規模の相手先ブランド設計製造業者(ODM)は為替ショックにさらされています。ベンダーは先物契約によるヘッジや複数四半期にわたるシリコン割当交渉を行っていますが、価格変動はインドのデータセンターサーバー産業における粗利益率を引き続き圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:エッジコンピューティングがマイクロサーバーの採用を促進

マイクロサーバー、モジュラーサーバー、エッジサーバーは、7.76%のCAGRで拡大し、2032年までにインドのデータセンターサーバー市場規模に15億9,000万米ドルを貢献する見込みです。ラック設計は2025年の出荷量の37.45%を占めていますが、タワーシェルターに直接設置される2Uマイクロノードに対して増分シェアを失いつつあります。この移行により、ビデオ、拡張現実(AR)、産業用モノのインターネット(IoT)のレイテンシーが短縮され、バックホールコストが低減されます。Apollo Hospitalsは72施設にわたってNutanixのハイパーコンバージドクラスターを使用し、リアルタイムモニタリングを強化しながらITエネルギーを80%削減しています。タワーサーバーはラックインフラを持たない中小企業(SME)の間で引き続き支持されており、ブレードフレームは高密度仮想化を必要とする金融ワークロードの定番として残っています。

エッジキャビネット内の電力密度の高まりにより、銅損失を低減する直接チップ冷却プレートと48V直流(DC)バスバーへの需要が高まっています。ベンダーは、農村部への展開に不可欠な55℃周囲温度定格のファンレス対流冷却を備えた密閉型モジュールサーバーをパッケージ化しています。シリコンフォトニクスなどの工学的進歩により機能がさらに統合され、1リットルあたりのコンピューティング密度がさらに向上しています。これらの変化により、マイクロサーバーはインドのデータセンターサーバー市場において最も成長の速いユニットベクターとして確固たる地位を築いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサーアーキテクチャー別:x86の優位性の中でARMが台頭

x86に起因するインドのデータセンターサーバー市場規模は2025年に40億1,000万米ドルに達しましたが、ARMノードは2032年までに19.60%のシェアに向けてより速く成長しています。メイク・イン・インディアのインセンティブにより、Netweb Technologiesは225WのTDPで192コアを搭載したTyrone ARMサーバーを出荷する経済性を確保しています。ARMシステムはx86と比較して電力を25〜30%削減し、冷却が限られたエッジロケーションにとって重要な優位性となっています。RISC/Powerは、35ペタフロップス(PF)のコンピューティングを34施設に設置した国家スーパーコンピューティングミッションの下での科学的ワークロードにおいてニッチな位置を維持しています。

ソフトウェアスタックは急速に成熟しており、Red HatとCanonicalはともにARMでのコアバンキング、ERP、分析フレームワークを認定し、移行の摩擦を低減しています。x86はMicrosoft Windows環境とレガシーVMwareの資産において優位性を維持しており、IntelとAMDの予測可能なロードマップに支えられています。全体として、アーキテクチャーの選択は電力、ライセンス、サプライチェーンリスクを考慮した総コスト計算に依存するようになり、インドのデータセンターサーバー市場において健全な共存が確保されています。

導入モデル別:エッジマイクロデータセンターの成長がハイパースケール拡大を上回る

ハイパースケール事業者は2025年の収益の48.35%を提供しましたが、エッジマイクロデータセンターが最高の7.89%のCAGRを記録しています。国家情報センターは、北東部の電子ガバナンスを支援するためにグワーハーティーに60MWの施設を建設しており、パブリッククラウドがもはや厳密に大都市圏中心ではないことを示しています。企業は、資本保全やタイムライン上の制約が所有権の優先度を上回る場合にコロケーションのフットプリントを採用しています。単一テナントに専用ホールを提供するホールセールモデルは、新規MW取得量の18%を占めるようになっています。

インフラの組み合わせは、低レイテンシーキャッシング、リアルタイムAI推論、ソブリンクラウドパーティションへとシフトしています。マイクロデータセンター向けに発注されるサーバーSKUは、ゼロタッチプロビジョニングプロトコルに認定されたベースボード管理コントローラー(BMC)、前面サービス可能なファン、1.2kW電源ユニット(PSU)を搭載して出荷されることが増えています。これらの特性はベンダーの製品戦略に波及し、東南アジア全体での「インド固有」構成の増分輸出機会として現れ、インドのデータセンターサーバー市場内の出荷量をさらに強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:メディアおよびエンターテインメントがデジタルインフラを加速

ITおよび通信の事業部門は2025年のサーバー出荷量の55.35%を消費しました。エンタープライズクラウドのバックボーンとして引き続き重要ですが、OTTサブスクリプションが1億4,900万件を超える中、メディアおよびエンターテインメントが7.96%のトップCAGRを牽引しています。Hotstar、Viacom18、Amazon Prime Videoは、インターネットサービスプロバイダー(ISP)のピアリングハブに隣接するGPU高密度トランスコードファームに投資し、ネットワーク出力コストを抑制しています。BFSIはAI中心の不正検知クラスターと高頻度取引ブレードを追加しています。Max HealthcareはNutanix Cloudにワークロードを移行し、IT管理工数を60〜70%削減し、電力を80%削減しました。

政府および公共部門機関は、市民サービスと記録管理のデジタル化のためにソブリンフレームワークを通じてクラウドを採用しています。ローカライズされたコンピューティングはデジタル個人データ保護法(DPDP)の下でのコンプライアンスを確保し、各省庁がコロケーションまたは地域分散型ラックを構築するよう促しています。自動車、石油・ガス、ライフサイエンスが「その他の産業」を構成し、それぞれがインドのデータセンターサーバー産業内での堅牢で広温度域対応システムのカスタマイズを促すニッチな要件を提供しています。

地域分析

西インドは依然として最大の対象地域であり、銀行、資本市場、国際接続ノードにより2025年のサーバー支出の約41.60%を占めています。グジャラート州は、Relianceの3GWキャンパスが2026年から段階的に稼働を開始するにつれ、最も速い増分貢献者として台頭しています。しかしムンバイは電力網の混雑に直面しており、事業者は土地バンクと変電所スロットがまだ利用可能なプネーとナビムンバイへの拡張をヘッジするよう動機付けられています。開発者は料金スパイクとカーボン目標を軽減するために、ハイブリッド冷却塔、リチウムイオン無停電電源装置(UPS)、グリーン電力契約を導入しています。

南インドは最も深い人材プールと支援的な政策環境を享受しています。カルナータカ州の経済調査では、ITが州の総付加価値の25〜28%を生み出していることが示されています。ベンガルール、チェンナイ、ハイデラバードが合わさって2030年までにさらに650MWの稼働容量を提供します。コロケーションの単価は1kWあたり月額7,200インドルピーで平均しており、ゲーム、サービスとしてのソフトウェア(SaaS)、設計自動化のテナントを引き付けています。タミル・ナードゥ州は再生可能エネルギーの調達が60%を超える場合に迅速な許認可と印紙税免除を割り当て、稼働開始までの期間を14ヶ月未満に短縮しています。

北インドのデリー首都圏回廊は、ソブリンクラウドリージョンと防衛ネットワークを接続する公共部門ITのバックボーンとして機能しています。Iron MountainやNTTなどの事業者は、金融清算機関に必要なファイブナインの信頼性を提供するPower Grid Corporation変電所からの220kV二重給電を活用しています。東インドおよび北東インドは、グリーンフィールドからアクティブな建設へと転換しています。コルカタは2027年までに累計46億米ドルが充当されたデータセンターハブ向けに195エーカーを確保しました。グワーハーティーの政府資金による施設は地域エッジアンカーとして機能し、サービスが行き届いていない人口のサービス均等化を改善します。これらの地理的シフトにより成長が均等に分散され、インドのデータセンターサーバー市場が従来の大都市圏の拠点を超えて拡大することが確保されています。

競合環境

サプライヤー分野は中程度に集中しています。Dell、HPE、Lenovo、Cisco、IBM、Super Microは、顧客が標準化と自動化を進めるのに役立つ多様なフォームファクターとファームウェアエコシステムを提供しています。Netweb Technologies、VVDN、Consistent Infosystemsなどの国内プレーヤーは、輸入依存を低減しローカライゼーション条項を満たすPLI対応の相手先ブランド設計製造(ODM)モデルを通じて参加しています。チャネルパートナーはサーバーハードウェア、液体冷却マニホールド、統合データセンターインフラ管理(DCIM)ライセンスをバンドルするケースが増え、中堅市場の購入者の採用を容易にしています。

エネルギー効率の革新が差別化要因として機能しています。NeevCloudの液浸冷却ラックはPUEを1.2未満に抑え、料金の高い大都市圏にとって恩恵となっています。Super Microは2Uエンベロープ内に収まる8GPU基板を推進し、既存のデータホール内により多くのコンピューティングを収容しています。ASUSはYottaのシャクティクラウドで検証されたESC-N8-E11シャーシにNVIDIA L40S GPUを統合しています。戦略的提携が増加しており、TCSはCDACと提携してオープンハードウェアリファレンス設計を優先するソブリンクラウドを構築し、Reliance Jioは製造パートナーと協力して5Gセル向けエッジエンクロージャーを共同開発しています。HBMとPCIeスイッチのサプライチェーン制約は、長期的なシリコン割当を確保できる垂直統合型ベンダーを有利にし、強力な部品管理を持つ企業へのウォレットシェアを間接的に集中させています。

インドのデータセンターサーバー産業のリーダー企業

Hewlett Packard Enterprise

Dell Inc.

IBM Corporation

Fujitsu Limited

Lenovo Group Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Super MicroはAIサーバーの需要鈍化を受け、2025年度の収益見通しを330億米ドルに下方修正しました。

- 2025年8月:MetaはQuanta Computerが製造するBroadcom製ASICサーバーの大量発注を行いました。

- 2025年7月:TCSとCDACは、インドの各省庁向けにソブリンクラウドリージョンを展開するパートナーシップを締結しました。

- 2025年6月:WistronはNVIDIAシステムを対象としたAIサーバー製造パークを竹北市に開設しました。

インドのデータセンターサーバー市場レポートの範囲

データセンターサーバーは基本的に、モニターやキーボードなどの周辺機器を持たない高容量コンピューターです。ラック内に設置されるハードウェアユニットであり、中央処理装置(CPU)、ストレージ、その他の電気・ネットワーク機器を備え、エンドユーザーデバイスにアプリケーション、サービス、データを提供する強力なコンピューターです。

インドのデータセンターサーバー市場は、フォームファクター(ブレードサーバー、ラックサーバー、タワーサーバー)およびエンドユーザー(ITおよび通信、BFSI、政府、メディアおよびエンターテインメント、その他のエンドユーザー)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ブレードサーバー |

| ラックサーバー |

| タワーサーバー |

| マイクロ・モジュラー・エッジサーバー |

| x86 |

| ARM |

| RISC・Power |

| ハイパースケール・クラウドサービスプロバイダー |

| コロケーション・ホールセール |

| エンタープライズオンプレミス |

| ITおよび通信 |

| BFSI |

| 政府および公共部門 |

| メディアおよびエンターテインメント |

| 電子商取引および小売 |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー |

| フォームファクター別 | ブレードサーバー |

| ラックサーバー | |

| タワーサーバー | |

| マイクロ・モジュラー・エッジサーバー | |

| プロセッサーアーキテクチャー別 | x86 |

| ARM | |

| RISC・Power | |

| 導入モデル別 | ハイパースケール・クラウドサービスプロバイダー |

| コロケーション・ホールセール | |

| エンタープライズオンプレミス | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 政府および公共部門 | |

| メディアおよびエンターテインメント | |

| 電子商取引および小売 | |

| ヘルスケアおよびライフサイエンス | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のインドのデータセンターサーバー市場の規模はどのくらいですか?

市場は2026年に70億5,000万米ドルと評価されており、2026〜2032年の年平均成長率(CAGR)7.61%を反映し、2032年までに109億4,000万米ドルに達すると予測されています。

現在の出荷量をリードするフォームファクターはどれですか?

ラックサーバーは37.45%の収益シェアを保持していますが、マイクロサーバーおよびエッジサーバーは2026〜2032年にかけて7.76%のCAGRでより速く拡大しています。

DPDP法はサーバー需要においてどのような役割を果たしていますか?

同法は機密データを国内に留めることを義務付け、多国籍企業とクラウドプロバイダーに国内ラックと完全な処理スタックの追加を強いています。

最も速く成長しているプロセッサーアーキテクチャーはどれですか?

ARMベースのサーバーは、エネルギー効率と国内組立に対する州政府インセンティブにより、2026〜2032年にかけて7.68%のCAGRで拡大しています。

エッジマイクロデータセンターが普及している理由は何ですか?

5G展開とレイテンシーに敏感なアプリケーションは、ユーザーの近くにコンピューティングを必要とし、2026〜2032年にかけてエッジ展開に7.89%のCAGRをもたらしています。

2032年にかけて最も高い成長を示す産業分野はどれですか?

メディアおよびエンターテインメントは、OTTの拡大とコンテンツ配信最適化の要件に牽引され、2026〜2032年にかけて7.96%のCAGRを予測しています。

最終更新日: