サービスとしてのバックアップ(BaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

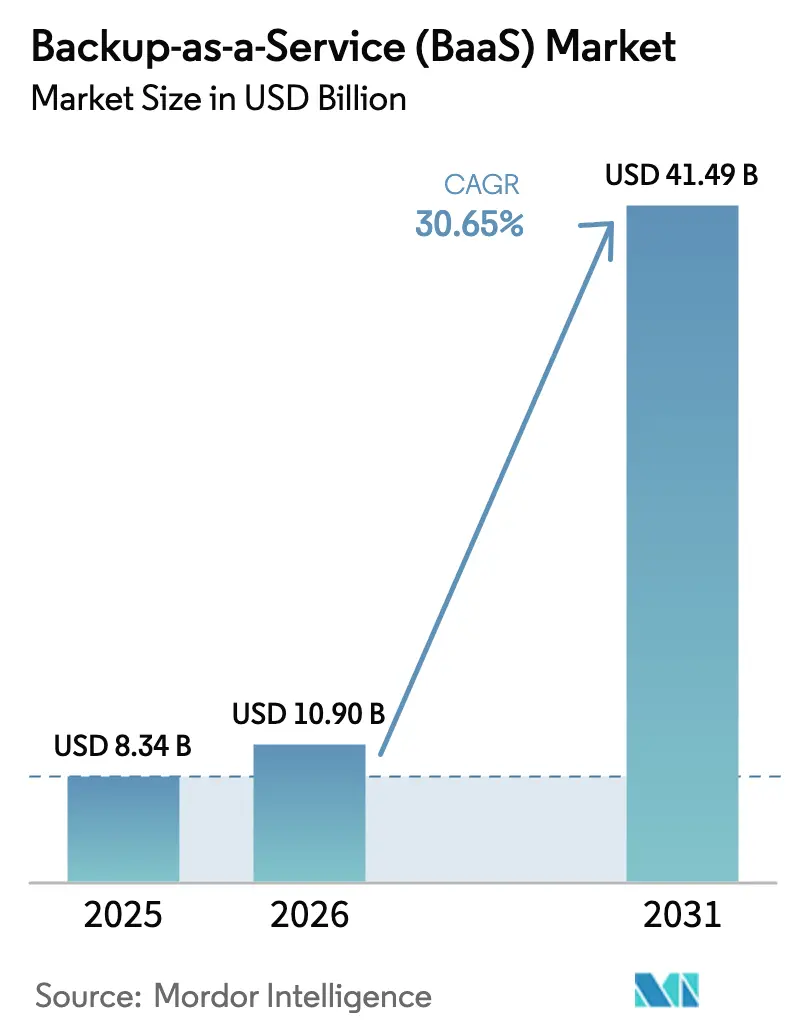

| 市場規模 (2026) | 10.9 十億米ドル |

| 市場規模 (2031) | 41.49 十億米ドル |

| 成長率 (2026 - 2031) | 30.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのバックアップ(BaaS)市場分析

サービスとしてのバックアップ市場規模は、2025年の83.4億USDから2026年には109億USDへと成長し、2026年〜2031年の30.65% CAGRで2031年までに414.9億USDに達すると予測されています。ランサムウェアの攻撃が企業のバックアップ環境の94%の完全性を脅かすようになり、企業はクラウドネイティブかつイミュータブルな保護アーキテクチャを義務付けるようになったことで、需要が加速しています。バックアップとディザスタリカバリ機能の統合が購買基準を再形成しており、88%の組織が24か月以内にサービスとしてのディザスタリカバリ(DRaaS)の導入を計画しています。パブリッククラウドの展開が依然として主流ですが、データ主権要件とエグレス費用の上昇により、より多くのワークロードがプライベートクラウドのサービスとしてのバックアップ(BaaS)プラットフォームへと移行しています。金融サービス、小売、製造業の企業は、運用データセットをカバーするためにエッジからコアへの保護を拡大しており、AI主導の最適化がストレージフットプリントの削減とリカバリ分析の高速化を実現できるベンダーをますます差別化しています。Cohesityがベリタスのデータ保護事業の買収を完了し、17億USD規模の収益リーダーを創出したことで、競争の激しさが急激に高まっています。

主要レポートのポイント

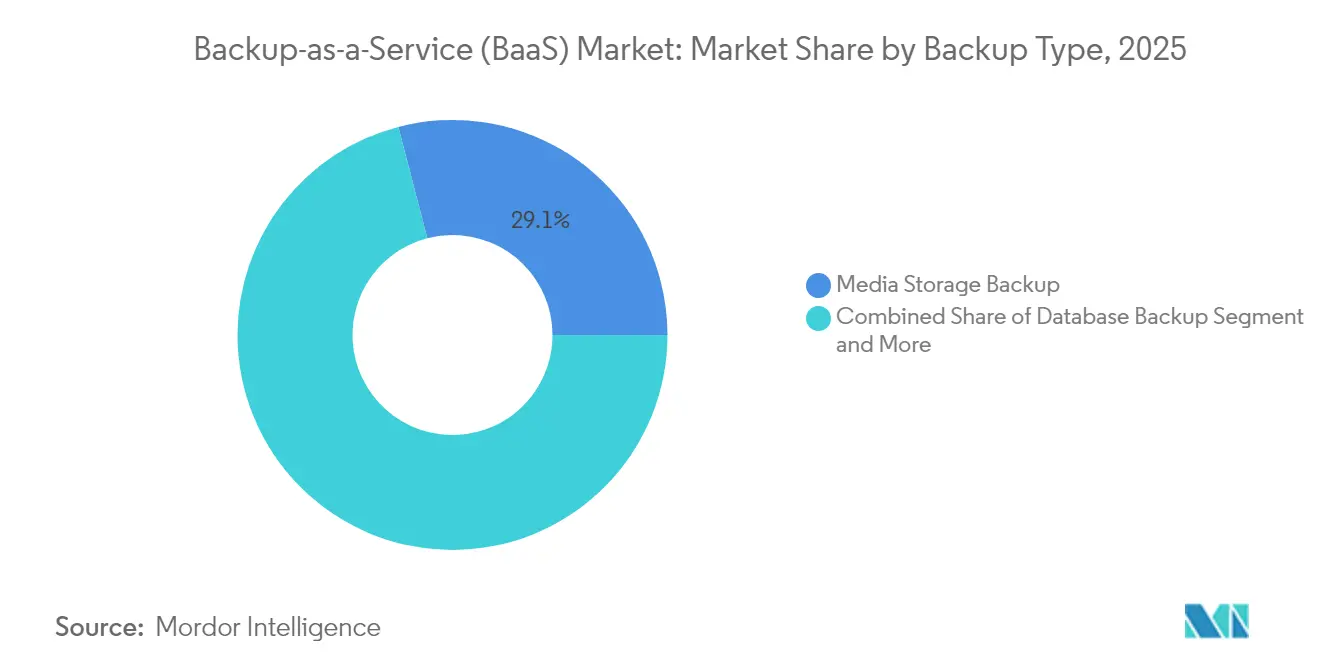

- バックアップタイプ別では、メディアストレージバックアップが2025年に29.05%の収益シェアでトップとなり、SaaSアプリケーションバックアップは2031年にかけて34.15%のCAGRで拡大すると予測されています。

- デリバリーモデル別では、パブリッククラウドが2025年にサービスとしてのバックアップ市場シェアの52.90%を占め、プライベートクラウドは2031年にかけて32.40%のCAGRで成長すると予測されています。

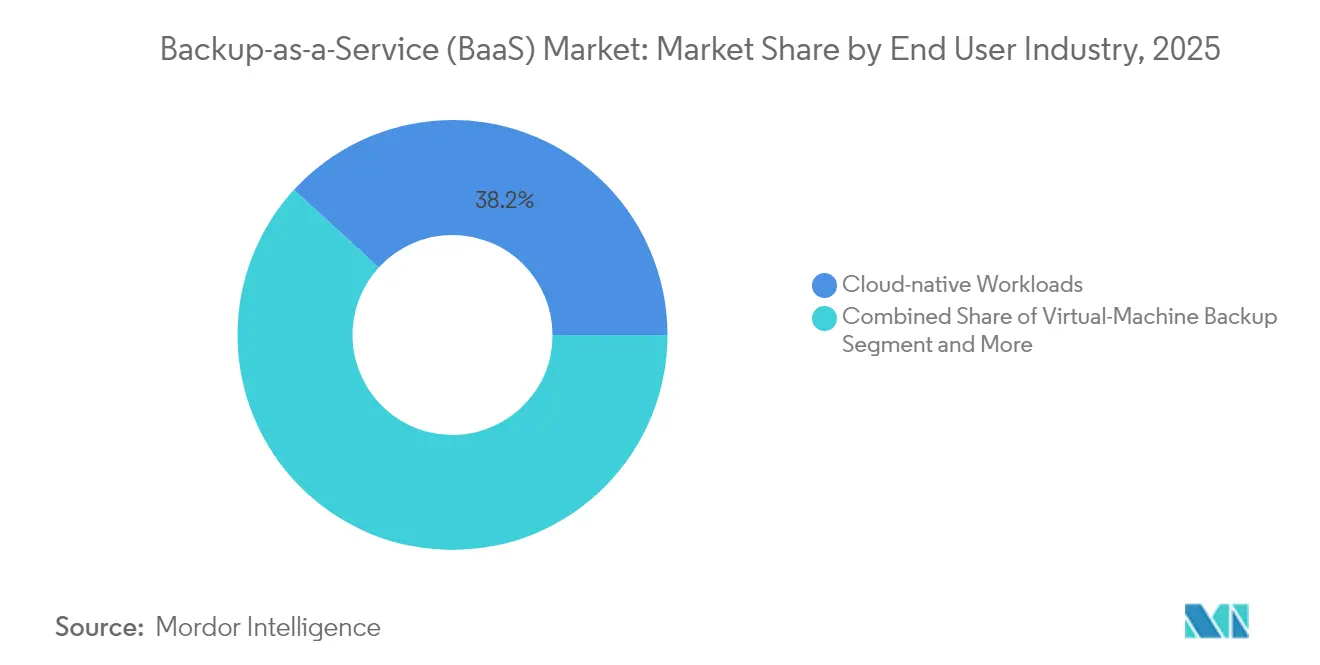

- アプリケーションワークロード別では、クラウドネイティブワークロードが2025年のサービスとしてのバックアップ市場規模の38.20%を占め、コンテナおよびKubernetesバックアップが35.00%のCAGRで最も速い勢いを示しています。

- エンドユーザー業界別では、BFSIが2025年に28.05%のシェアで首位を占め、小売・電子商取引は2031年にかけて37.10%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年に62.60%のシェアを占めましたが、中小企業は2031年にかけて最も高い33.05%のCAGRを記録する見込みです。

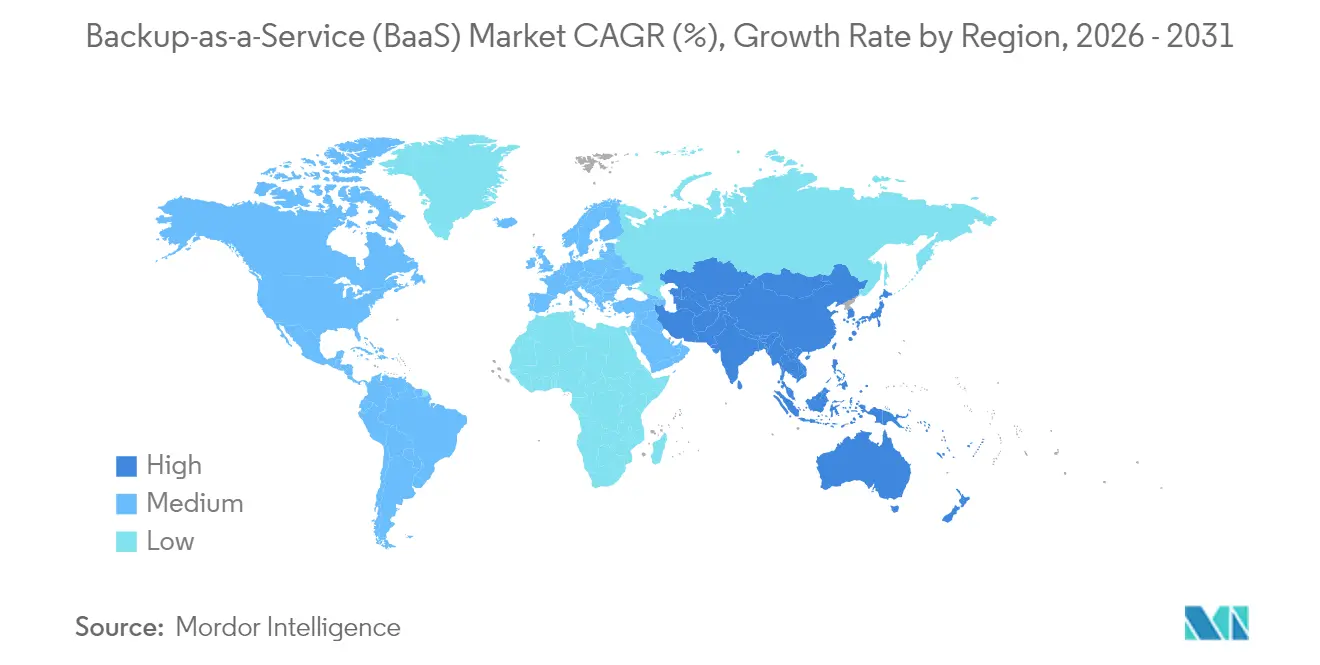

- 地域別では、北米が2025年に37.10%のシェアでトップとなり、アジア太平洋地域は2031年にかけて36.60%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしてのバックアップ(BaaS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド導入の加速と マルチクラウド戦略 | +8.5% | 北米とアジア太平洋地域で最も強い影響を持つグローバル | 中期(2〜4年) |

| ランサムウェアの激化と サイバー脅威の状況 | +7.2% | 北米と欧州で特に深刻なグローバル | 短期(2年以内) |

| より厳格なデータ保持・ 主権規制 | +5.8% | 欧州とアジア太平洋地域が中心で、中東・アフリカへ拡大 | 長期(4年以上) |

| シームレスなレジリエンスのための BaaS・DRaaS統合 | +4.3% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| AI主導のバックアップ最適化 とエグレスコスト管理 | +3.7% | 北米での早期導入が進むグローバル | 中期(2〜4年) |

| エッジからコアへのマイクロバックアップ 需要(IoT/OTデータセット) | +2.1% | アジア太平洋地域と北米の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド導入の加速とマルチクラウド戦略

5社に4社以上の企業が現在、2つ以上のハイパースケールクラウドにわたってワークロードを運用しており、AWS、Azure、Google Cloud間でデータをシームレスに移動させる統合バックアップが求められています。これらのマルチクラウドフットプリントはベンダーロックインを低減し、レイテンシ管理を改善し、管轄区域固有のデータ配置を可能にします。組織はスナップショットスケジューリング、保持ポリシーの適用、クロスクラウドレプリケーションを自動化するポリシー主導のオーケストレーションレイヤーを標準化するようになっています。その結果、サービスとしてのバックアップ市場はマルチクラウドデータ保護のデファクトコントロールプレーンとして戦略的な重要性を増しています。この変化は、取締役会レベルのリスク委員会が単一のクラウドプロバイダーを超えたレジリエンスを求める規制業界で特に顕著です。

ランサムウェアの激化とサイバー脅威の状況

攻撃者はペイロードを起動する前にバックアップを破壊または削除するマルウェアを設計するようになっており、イミュータブルストレージとエアギャップ層がベストプラクティスからベースライン要件へと格上げされています。Sophosは、攻撃者がバックアップ環境を侵害した場合、身代金要求額が2倍以上になり、被害を受けた企業の中央値回復コストが300万USDに達すると報告しています。[1]Sophos、「ランサムウェアの現状2024」、sophos.comベンダーは、異常なI/Oパターンを検出し、不審な削除を停止し、数秒以内にクリーンなリストアポイントを隔離するAIモデルを組み込むことで対応しています。これらの機能は、社内のサイバーレジリエンス専門知識を持たないながらも、証明可能なバックアップの完全性を規定する保険義務に直面している企業のサービスとしてのバックアップ市場の採用を加速させています。

より厳格なデータ保持・主権規制

米国証券取引委員会は2024年に規則S-Pを改正し、金融機関に対してデータセキュリティインシデントから30日以内に影響を受けた個人に通知することを義務付けました。[2]米国連邦官報、「規則S-P:消費者金融情報のプライバシーおよび個人情報の保護」、federalregister.gov進化するGDPR解釈や分野別の医療データ義務などの並行する動向により、企業は地域内ストレージと管轄権管理を保証するプロバイダーへと向かっています。最新のBaaSプラットフォームは、選択可能なデータ居住ゾーン、監査対応のコンプライアンスレポート、自動化された保持ポリシーの適用によって対応しています。これらの機能は、サービスとしてのバックアップ市場を純粋なコストセンターではなくコンプライアンス加速装置として位置付けています。

シームレスなレジリエンスのためのBaaS・DRaaS統合

日常的なバックアップとディザスタリカバリツールの分離はカバレッジのギャップを生み出しており、79%の企業が依然としてバックアップ頻度の不足を挙げ、82%が目標復旧時間に対するリストア速度の不足を報告しています。[3]Veeam Software、「データ保護トレンドレポート2025」、veeam.coこのギャップを埋めるために、主要ベンダーはバックアップ、レプリカ、オーケストレーションされたフェイルオーバースクリプトが共存する単一コンソールのオファリングを提供するようになっています。AI主導のランブックはリカバリパスを継続的にテストし、容量のボトルネックを予測し、手動介入なしにマルチクラウドフェイルオーバーをトリガーします。この統合モデルはサブスクリプション経済を強化し、サービスとしてのバックアップ市場を総合的なレジリエンスプラットフォームへと推進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと 主権のハードル | -4.2% | 中東・アフリカへの波及を伴う欧州とアジア太平洋地域 | 長期(4年以上) |

| レガシーシステム移行の 複雑さ | -3.8% | 製造業と医療で特に深刻なグローバル | 中期(2〜4年) |

| クラウドエグレス費用の上昇と ベンダーロックインリスク | -2.9% | 北米と欧州で最も深刻なグローバル | 短期(2年以内) |

| データレジリエンスエンジニアリング 人材の不足 | -2.1% | アジア太平洋地域と北米で深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーと主権のハードル

欧州連合およびいくつかのアジア太平洋地域の管轄区域における規制の強化により、「重要データ」の国境を越えた転送が制限され、多国籍企業は複数の主権クラウドボールトを展開することを余儀なくされています。並行リポジトリの維持は運用コストを増大させ、集中管理を複雑にします。ほとんどのBaaSプロバイダーは地域的に論理的に分離されたインスタンスを立ち上げていますが、顧客は依然として暗号化キー管理の相違や相反する保持義務に悩まされています。小規模な事業体にとっては、法的負担がガイダンスの明確化または完全なターンキーコンプライアンスオファリングの登場まで、サービスとしてのバックアップ市場へのオンボーディングを遅らせる可能性があります。

レガシーシステム移行の複雑さ

多くの工場や病院は、最新のAPIを持たない独自のオペレーティングシステムやハードウェア上でミッションクリティカルなワークロードを依然として実行しています。数十年分のテープやディスクアーカイブをクラウドリポジトリに移行すると、OT環境が許容できないダウンタイムが発生するリスクがあります。依存関係をマッピングし、ペタバイト規模でデータを重複排除し、バックアップジョブを再プラットフォーム化するために必要なスキルセットは依然として希少です。その結果、保守的な業界は複数年サイクルにわたって移行を段階的に進めており、新しいワークロードがクラウドネイティブモデルをデフォルトとして採用する一方で、サービスとしてのバックアップ市場全体の成長軌道を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バックアップタイプ別:SaaSアプリケーションが次世代保護を牽引

メディアストレージバックアップは2025年のサービスとしてのバックアップ市場において最大の29.05%のシェアを維持しており、企業のNASアレイ全体にわたる非構造化ファイルリポジトリとリッチメディアアーカイブを保護するための安定した要件に支えられています。しかし、Microsoft 365とSalesforceの急速な普及に後押しされたSaaSアプリケーションバックアップセグメントは、2031年にかけて最も速い34.15%のCAGRを記録すると予測されています。個々のメール、SharePointアイテム、またはCRMレコードの詳細なリストアは、規制業界においてガバナンス上の義務となっています。ベンダーはコミット前にスナップショットをランサムウェアの指標についてスキャンするAIモデルを組み込み、ダウンストリームのコピーが侵害されないようにしています。同時に、クラウドネイティブのリレーショナルサービスが7日を超える組み込みのポイントインタイム保持を欠くことが多くなっているため、データベースバックアップは健全な勢いを維持しており、顧客は外部のBaaSボールトへの保護のオフロードを促されています。

SaaSファーストアーキテクチャへの移行は、サービスとしてのソフトウェアプロバイダーが顧客中心のバックアップを除外した「共有責任」モデルで運営しているという現実を浮き彫りにしています。管理上のエラーが本番データを削除した高プロファイルのインシデントが取締役会の監視を強化し、SaaS固有の保護に関する取引を加速させています。コンプライアンス監査がアイテムレベルの取得証明を要求する場合、SaaSバックアップのサービスとしてのバックアップ市場規模はさらに速く拡大すると予想されます。一方、システムステートバックアップは、ランサムウェア暗号化イベント後の平均復旧時間を短縮するためにフルサーバーイメージが有効であることから、レガシーオンプレミスワークロードを仮想マシンに移行するセクターで普及が進んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デリバリーモデル別:主権懸念の中でプライベートクラウドが勢いを増す

パブリッククラウドのサブスクリプションモデルは2025年のサービスとしてのバックアップ市場シェアの52.90%を占め、弾力的な容量を求める小規模組織の主要な入口であり続けています。しかし、地政学的なデータ居住義務とエグレスコストの増加が、プロバイダー管理のプライベートクラウドボールトへの顕著なシフトを触媒しており、32.40%のCAGRで上昇すると予測されています。シングルテナントのプライベートBaaSに依存する企業は、専用の暗号化キー分離、カスタムネットワークセグメンテーション、予測可能な帯域幅予算管理の恩恵を受けます。さらに、オンプレミスキャッシュノードとクラウドオブジェクトストレージを組み合わせたハイブリッドアーキテクチャは、ほぼ瞬時のローカルリストアと長期アーカイブの経済性を提供し、医療などのリスク回避型の業界に響くバランスを実現しています。

マネージドサービスプロバイダーホスト型モデルは、認定された人材と事前構築されたマルチテナントインフラを組み合わせることで、価値ある中間的な位置を占めています。多くのMSPは現在、スナップショットのケイデンスを最適化し、ポリシーコンプライアンスを自動化するアドバイザリーサービスをバンドルしており、専任のデータ保護スタッフを持たないミッドマーケットの顧客にとって不可欠なものとなっています。ハイパースケーラーがリージョン数を拡大し、低コストの「アーカイブ低頻度アクセス」層を導入するにつれて、パブリッククラウドBaaSはバルクストレージのコスト優位性を依然として保持しています。それにもかかわらず、国境を越えた召喚状に関する懸念が多国籍企業にリポジトリの多様化を促し、サービスとしてのバックアップ市場内のマルチモデルオーケストレーション機能を強化しています。

アプリケーションワークロード別:コンテナバックアップが重要な機能として台頭

クラウドネイティブワークロードは2025年の保護支出の38.20%を占め、マイクロサービスの広範な採用によって支えられています。従来のイメージレベルバックアップは分散したポッド設定、シークレット、永続ボリュームをキャプチャできないため、Kubernetes対応の専門エンジンが求められています。DevOpsパイプラインがHelmチャートやGitOpsワークフローに自動スナップショットトリガーを統合するにつれて、コンテナおよびKubernetesバックアップは35.00%のCAGRで成長すると予測されています。ベンダーは現在、名前空間レベルのリストアを可能にしており、開発者はクラスター全体ではなく影響を受けたマイクロサービスのみをロールバックできるため、インシデント対応時の時間を節約できます。

ハイブリッドITスタックが新しいサービスをコンテナで起動しながらも、VMwareおよびHyper-V上のコアビジネスアプリを維持しているため、仮想マシンバックアップは依然として基盤的な役割を果たしています。エンドポイントおよびモバイルバックアップの成長は継続的なリモートワークモデルと一致しており、従業員デバイスへの企業ポリシー管理を拡張し、ノートパソコンが盗難やマルウェアの被害を受けた際のデータ損失を軽減しています。オンラインファイル/フォルダバックアップは、組織がフルスタックのワークロードカバレッジへと進む前に部門共有を迅速にオンボーディングするための、サービスとしてのバックアップ市場のエントリーレベルのゲートウェイ製品として存続しています。

エンドユーザー業界別:金融サービスがリードし、小売が加速

銀行・金融サービス・保険セクターは2025年のサービスとしてのバックアップ市場規模の28.05%を占め、厳格な監査要件、日々の取引量、取締役会レベルのサイバーリスク監視を反映しています。金融機関はイミュータブルボールト、継続的データ保護ジャーナリング、FFIECおよびバーゼルガイドラインに沿った自動レポートを要求しています。一方、小売・電子商取引事業者は、オムニチャネルプラットフォームが顧客データを分散マイクロサービスに取り込むにつれて、37.10%のCAGRでバックアップ支出を拡大すると予測されています。フラッシュセールのトラフィックスパイクは、ショッピングカートデータベースの1分未満のリカバリをサポートするリストアパフォーマンスを必要とし、ベンダーは高トランザクションのNoSQLストアのスナップショット粒度と重複排除を最適化するよう促されています。

医療・ライフサイエンス組織は、電子健康記録の義務とHIPAA義務が病院ネットワークへのランサムウェア攻撃の増加と交差する中、着実な採用を続けています。製造業はPLCおよびSCADAシステムからの運用技術データの保護を優先しており、ダウンタイムが直接生産を停止させるため、OT対応のBaaSの提案に戦略的価値を与えています。最後に、政府機関は国家サイバーセキュリティフレームワークに準拠するために主権クラウド調達を加速させており、それによって地域固有のサービスとしてのバックアップ市場オファリングへの増分需要を生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がクラウドファーストのバックアップ戦略を採用

大企業は、オンプレミス、マルチクラウド、エッジシナリオにまたがる広大なデータ資産を背景に、2025年に62.60%のシェアを維持しました。これらの企業はしばしばベンダー多様化を追求し、集中したサプライヤーリスクを回避するために2つ以上のBaaSプラットフォームを活用しています。彼らはAI支援のポリシーチューニング、予測的容量計画、バックアップセットからダークデータの価値を引き出すクロスプラットフォーム分析パイプラインの早期採用者です。

中小企業は、サブスクリプション価格設定、ハードウェア不要の展開、ウィザード主導のポリシーテンプレートが歴史的な参入障壁を取り除くにつれて、2031年にかけて最も速い33.05%のCAGRを記録し続けています。バックアップが存在しないか破損していたために高額の身代金を支払った中小企業のインシデントが経営幹部の意識を高めています。クラウドマーケットプレイスは現在、SaaSバンドルとともにサービスとしてのバックアッププランをバンドルし、「クリックして保護」のプロビジョニングを可能にしています。その結果、サービスとしてのバックアップ業界はより広い地理的分散を見せており、チャネルパートナーが地域の規範に合わせてサービスレベル契約とコンプライアンスレポートをローカライズしています。

地域分析

北米は2025年の収益の37.10%を生み出し、成熟したクラウドインフラとイミュータブルバックアップを規定する積極的なサイバー保険要件に支えられています。AWSは2025年第1四半期のクラウド収益として293億USDを計上し、MicrosoftのインテリジェントクラウドセグメントはBaaSマーケットプレイスの統合のための堅固な基盤を提供する268億USDを達成しました。ランサムウェアの頻度の高まりにより、企業は複数のアベイラビリティゾーンにわたってエアギャップオブジェクトストレージを実装するようになり、サービスとしてのバックアップ市場内のクロスリージョンバックアップレプリケーションサービスを刺激しています。

アジア太平洋地域は最も成長の速い地域となる見込みで、政府がデジタル病院、フィンテック、スマート製造イニシアチブを推進する中、2031年にかけて36.60%のCAGRが見込まれています。ハイパースケーラーはインド、インドネシア、タイにわたって数十億ドル規模の設備投資プログラムを継続しており、ローカルデータ居住のために設計された主権クラウドパーティションを含んでいます。この地域の製造基盤は、決定論的制御ループトラフィックを妨げることなく産業用IoTフィードをスナップショットできるエッジ対応BaaSへの需要を促進しています。地域のサービスプロバイダーは接続性、マネージドセキュリティ、BaaSを単一の契約にバンドルし、ワンストップ調達を好むミッドマーケット企業にアピールしています。

欧州はGDPR執行措置が非コンプライアンスの財務リスクを浮き彫りにする中、着実に前進しています。地域プロバイダーは、暗号化キーをEU内に保管するシュレムスII準拠の契約条項と国内データセンターによって差別化を図っています。南米および中東・アフリカでも採用が増加しており、改善された海底および陸上光ファイバーリンクが国境を越えたレプリケーションのレイテンシペナルティを低減しています。これらの地域の政府は、重要な公共部門データベースのオフサイトバックアップを予算化する国家サイバーレジリエンスフレームワークを立ち上げることが多く、グローバルなサービスとしてのバックアップ市場に新たな需要をもたらしています。

競争環境

Cohesityが2024年12月にベリタスのデータ保護事業の買収を完了し、17億USDの収益と12,000社以上の顧客を持つ最大の純粋プレイベンダーを形成したことで、市場の構造は決定的に変化しました。Veeamは戦略的なセカンダリーラウンド後に15億USDの収益と150億USDの評価額に支えられ、15.1%で個別の市場シェアリーダーであり続けています。両社はAIエンジン(CohesityのDataHawkとVeeamのAutonomics)を活用して、異常なバックアップ動作をプロファイリングし、リストア候補をランク付けし、インテリジェントな階層化によってエグレスコストを削減しています。

ハイパースケールクラウドはネイティブ保護機能を拡張することで競争を激化させています。AWS Backupはクロスアカウントボールトロックをサポートするようになり、MicrosoftはAzure Backup Safe-Vaultで自動的に完全性を検証するリストアを実施しています。専門的な挑戦者はニッチを切り開いています。RubrikはPalo Alto Networksのファイアウォールと統合するサイバーリカバリダッシュボードを強調し、CommvaultはClumioの買収によりMetallic SaaSラインをクラウドネイティブスナップショットオーケストレーションで強化し、Druvaはリソースに制約のあるミッドマーケット企業に響く完全マネージドのエージェントレスモデルを提供しています。

サービスとしてのバックアップ(BaaS)業界リーダー

Amazon Web Services(AWS)

Microsoft Corporation

Google LLC

IBM Corporation

Dell Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:グローバルおよび欧州のクラウドプロバイダーであるOVHcloudと、オンプレミス、クラウドサービス、SaaSにわたる最新のデータ保護を専門とする急成長プレイヤーのHYCU, Inc.が戦略的パートナーシップを発表しました。このコラボレーションにより、チャネルパートナーはOVHcloudの堅牢なインフラ上でホストされるHYCUのR-Cloudハイブリッドクラウドエディションライセンスを再販できるようになります。

- 2025年2月:最近の発表で、Rewindはmonday.comとのコラボレーションを明らかにし、堅牢なバックアップソリューションを作成しました。このツールは、企業チームがビジネスデータを安全にバックアップおよびリカバリし、誤削除、サイバー脅威、データ破損から保護することを支援することを目的としています。さらに、このソリューションはSOC 2およびISO 27001を含む厳格なセキュリティコンプライアンス基準に準拠しています。Rewindはまた、この統合バックアップソリューションが2025年第2四半期にmonday.comマーケットプレイスでデビューする予定であり、インストールを選択した顧客には関連料金が発生すると述べています。

- 2025年2月:VeeamはMicrosoftとのパートナーシップを拡大し、Microsoft 365とAzureのリカバリ時間を短縮するAI搭載のレジリエンス機能を共同開発しました。

- 2024年12月:Cohesityはベリタスのエンタープライズデータ保護事業との統合を完了し、AI主導のデータセキュリティに特化した17億USD規模の収益リーダーを創出しました。

グローバルサービスとしてのバックアップ(BaaS)市場レポートの範囲

サービスとしてのバックアップ(BaaS)は、企業や個人がバックアップ、保護、リカバリのためにデータをクラウドに安全に保存できるクラウドベースのソリューションを提供します。BaaSにより、組織はオンプレミスのハードウェアや複雑なインフラを必要とせず、スケーラブルでコスト効率の高い方法で重要なデータを効率的にバックアップできます。

本調査は、世界中のさまざまなプレイヤーによるサービスとしてのバックアップ(BaaS)の販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれています。

サービスとしてのバックアップ(BaaS)市場は、タイプ(メールバックアップ、メディアストレージバックアップ、その他)、アプリケーション(オンラインバックアップおよびクラウドバックアップ)、エンドユーザー業界(BFSI、政府・公共部門、医療、製造、メディア・エンターテインメント、ITおよび通信、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記のすべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| メールバックアップ |

| メディアストレージバックアップ |

| データベースバックアップ |

| SaaSアプリケーションバックアップ |

| システムステートバックアップ |

| パブリッククラウド(SaaS) |

| マネージドサービスプロバイダーホスト型 |

| プライベートクラウド |

| オンラインファイル/フォルダバックアップ |

| クラウドネイティブワークロード |

| 仮想マシンバックアップ |

| コンテナおよびKubernetesバックアップ |

| エンドポイントおよびモバイルバックアップ |

| BFSI |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| 製造業 |

| メディア・エンターテインメント |

| ITおよび通信 |

| 小売・電子商取引 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| バックアップタイプ別 | メールバックアップ | ||

| メディアストレージバックアップ | |||

| データベースバックアップ | |||

| SaaSアプリケーションバックアップ | |||

| システムステートバックアップ | |||

| デリバリーモデル別 | パブリッククラウド(SaaS) | ||

| マネージドサービスプロバイダーホスト型 | |||

| プライベートクラウド | |||

| アプリケーションワークロード別 | オンラインファイル/フォルダバックアップ | ||

| クラウドネイティブワークロード | |||

| 仮想マシンバックアップ | |||

| コンテナおよびKubernetesバックアップ | |||

| エンドポイントおよびモバイルバックアップ | |||

| エンドユーザー業界別 | BFSI | ||

| 政府・公共部門 | |||

| 医療・ライフサイエンス | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| ITおよび通信 | |||

| 小売・電子商取引 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サービスとしてのバックアップ市場の現在の規模はどのくらいですか?

市場は2026年に109億USDと評価されており、2031年までに414.9億USDに達すると予測されています。

サービスとしてのバックアップ市場で最も速く成長しているセグメントはどれですか?

SaaSアプリケーションバックアップは、2031年にかけて34.15%のCAGRで最も高い予測成長率を示しています。

イミュータブルバックアップがランサムウェア防御にとって重要な理由は何ですか?

イミュータブルストレージは、攻撃者がバックアップコピーを改ざんまたは削除することを防ぎ、本番システムが暗号化された場合でもクリーンなリストアポイントを確保します。

データ主権規制はサービスとしてのバックアップの採用にどのような影響を与えますか?

国内データ保存を義務付ける法律により、組織は地域固有のボールトと管轄権管理機能を提供するプロバイダーへと向かっています。

最終更新日: