ベンガルールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

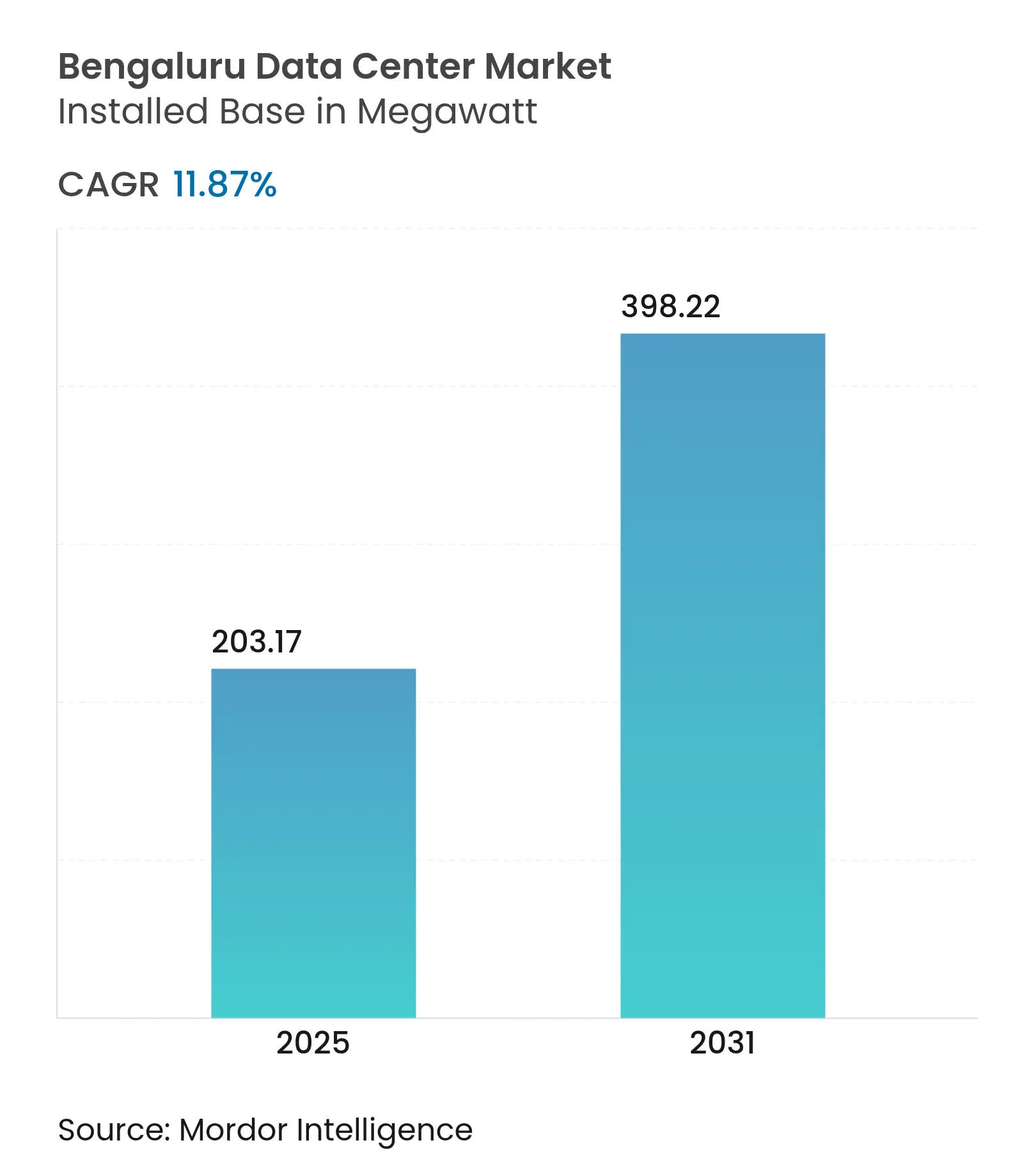

| 市場取引高 (2025) | 203.17 メガワット |

| 市場取引高 (2031) | 398.22 メガワット |

| 成長率 (2025 - 2031) | 11.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンガルールデータセンター市場分析

ベンガルールデータセンター市場規模は2025年に203.17 MWであり、2031年までに398.22 MWに達すると予測されており、同期間にわたり11.87%のCAGRを反映しています。堅調なハイパースケール需要、拡大する6 GWの州再生可能エネルギーパイプライン、および施行されたデータローカライゼーション規制が組み合わさり、ベンガルールをインドで最も急成長するデータセンタークラスターとしています。GPU密度の高いAIワークロードの統合、オンプレミスルームから準拠コロケーションホールへの企業ITシステムの急速な移行、およびオープンアクセスグリーン電力に対する関税免除が、同市の競争優位性をさらに強化しています。主要な建設業者は現在、液体冷却改修とモジュール式建設技術を統合し、納期を短縮してPUEを改善しています。ベンガルールインターネットエクスチェンジにおける増大するアウトバウンド帯域幅と、チェンナイへの3本の新しい海底ケーブル上陸が相まって、ローカル施設をビデオ、ゲーム、フィンテックトラフィックの優先エッジノードとして位置づけています。

レポートの主要なポイント

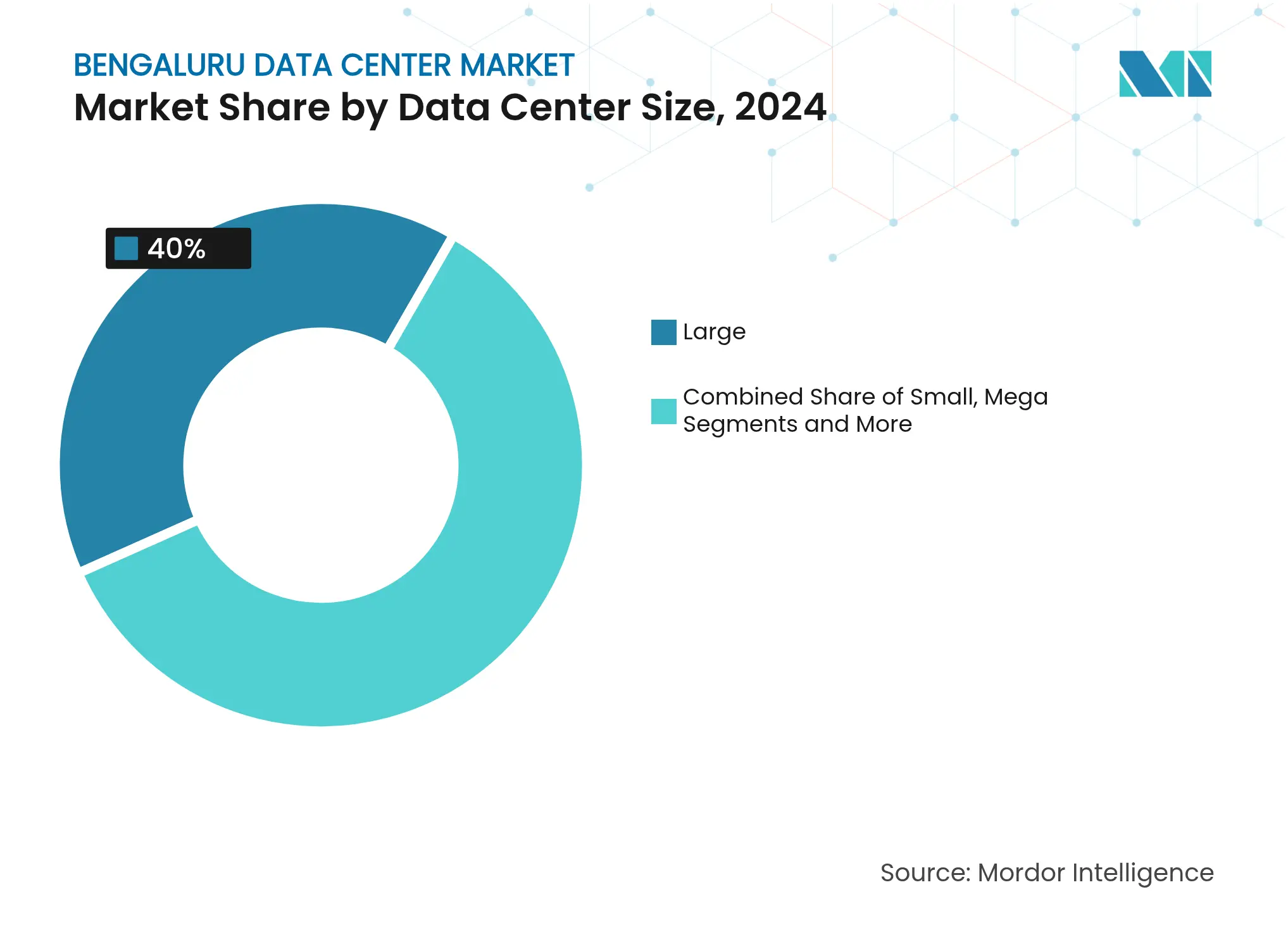

- データセンター規模別では、大規模施設が2024年のベンガルールデータセンター市場において40%のシェアをリードしました。マッシブキャンパスは2030年までに11.89%のCAGRで拡大すると予測されています。

- ティア標準別では、ティアIIIホールが2024年のベンガルールデータセンター市場規模の45%を占め、ティアIVホールは2030年までに12.2%のCAGRで進展しています。

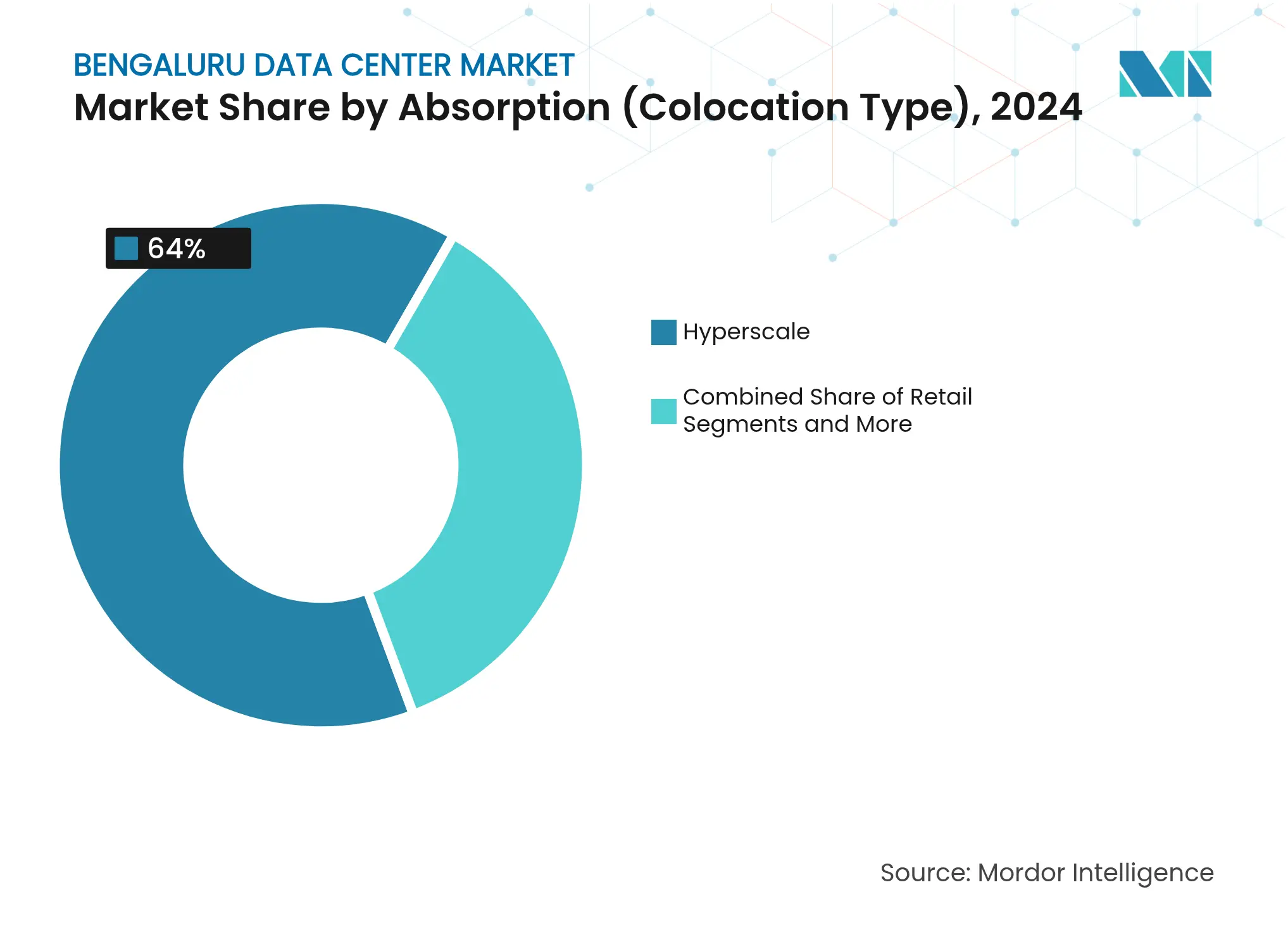

- 吸収率別では、ハイパースケールコロケーションが2024年のベンガルールデータセンター市場シェアの64%を獲得し、2030年までに13%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2024年のムンバイデータセンター市場シェアの35%を獲得し、クラウドサービスプロバイダーが2030年まで最も速く成長すると予測されています。

ベンガルールデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フィンテックおよびSaaSテナントからのAI・GPU密度の高いクラウド展開の増加 | +2.8% | ベンガルールコア、チェンナイ・ハイデラバードへの波及 | 短期(2年以内) |

| BLR IXにおける20 Tbpsを超えるアウトバウンド帯域幅を必要とするOTTビデオの急増 | +1.9% | ベンガルール都市圏、カルナータカ州への拡大 | 中期(2〜4年) |

| カルナータカ州の6 GW再生可能エネルギーパイプラインとオープンアクセス関税免除 | +2.2% | カルナータカ州全体、ベンガルール・マイスールでの早期利益 | 長期(4年以上) |

| デヴァナハッリにおける66 kV専用産業回廊の利用可能性 | +1.4% | 北ベンガルール、KIADB産業ゾーン | 中期(2〜4年) |

| DPDPA準拠2025年以降の企業オンプレミスからコロケーションへの移行 | +2.1% | 全国規模、ベンガルールテクノロジー回廊に集中 | 短期(2年以内) |

| ホワイトフィールドキャンパスにおける革新的な液体浸漬改修パイロット | +0.8% | ベンガルールITパーク、一部のハイパースケール施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィンテックおよびSaaSテナントからのAI・GPU密度の高いクラウド展開の増加

PhonePeなどのフィンテック大手は、代替冷却によりエネルギー使用量を26%削減する電力消費の大きいGPUラックを実証し、同業他社がベンガルールデータセンター市場内にワークロードを集約して2ミリ秒未満のトランザクションレイテンシを実現するよう促しています。[1]Dell Technologies、「PhonePeケーススタディ」、dell.com SaaSベンダーもこの戦略を踏襲しており、YottaはAI中心のGPUクラウドをローカルで立ち上げ、国際的なハイパースケーラーと競合しています。DPDPAのローカライゼーション規制が国内展開を強化し、ラックあたり15 kWに制限されるエアクーリングからの更新サイクルを加速させています。これらの力が合わさり、ラック密度は60 kWを超え、市内全体で浸漬冷却改修を推進しています。

BLR IXにおける20 Tbpsを超えるアウトバウンド帯域幅を必要とするOTTビデオの急増

BLR IXのピークトラフィックは、ライブスポーツイベント中に20 Tbpsを超えており、これはモバイルビデオがインドのデータ使用量の75%を占めていることの直接的な結果です。[2]Himanshi Lohchab、「新しい海底ケーブルルート」、telecom.economictimes.indiatimes.com 2Africa Pearls、IAX、IEXの3つの海底システムが2025年までに国際容量を4倍にし、ベンガルールの東部コンテンツハブとしての役割を高めます。CDN事業者はそのため、4Kおよび新興の8Kコンテンツをエンドユーザーに近い場所でキャッシュするために外環道路沿いの施設を事前リースしており、電力バックホール需要を高め、ベンガルールデータセンター市場のプレミアムコロケーション料金を押し上げています。

カルナータカ州の6 GW再生可能エネルギーパイプラインとオープンアクセス関税免除

同州はすでに発電量の47%以上を再生可能エネルギーから得ています。[3]Express News Service、「カルナータカ州が2030年再生可能エネルギー目標を達成」、newindianexpress.com パヴァガダソーラーパークでの増設と配電割増料金を回避する政策免除により、データセンターの電力コストを20%削減できます。MicrosoftのUSD 30億のグリーンクラウド誓約は、ハイパースケーラーが太陽光・風力ブロックへの契約的アクセスを提供する場所に将来の容量を固定することを確認しています。グリッドの安定性は、Hitachi Energyが支援するHVDCリンクによってさらに保証されています。

DPDPA準拠2025年以降の企業オンプレミスからコロケーションへの移行

City Unionなどの銀行は、新しい受託義務を満たすためにSTT GDCのレーテッドIIIホールにコアITを統合しています。DPDPAは、ほとんどの独立型サーバールームにとってコスト面で実現困難な厳格な侵害通知タイムラインと影響評価を定義しています。その結果、企業はISO 27001およびSOC 2管理をバンドルするキャリアニュートラルハブへと移行し、ベンガルールデータセンター市場全体の稼働率を向上させています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北ベンガルールにおける25エーカーのハイパースケールキャンパスの土地集約リスク | -1.8% | 北ベンガルール、KIADB産業回廊 | 中期(2〜4年) |

| KIADBサブステーションにおける18ヶ月超の220 kVグリッド接続待ち | -2.1% | KIADB産業エリア、デヴァナハッリゾーン | 短期(2年以内) |

| ベランドゥル湖およびヴァルトゥール湖周辺のモンスーンピーク時の洪水ゾーニング | -1.2% | 南東ベンガルールテクノロジー回廊 | 中期(2〜4年) |

| ティアIII認定コミッショニングエンジニアの不足 | -0.9% | ベンガルール都市圏、カルナータカ州への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北ベンガルールにおける25エーカーのハイパースケールキャンパスの土地集約リスク

分散した権原と投機により、2024年以降土地価格は40〜60%上昇し、100 MWのロードマップサイトに必要な連続区画の取得が複雑化しています。BDAマスタープランのゾーニングは、湿地近くの重設備プロジェクトの承認をさらに制限しています。そのため、開発業者はベンガルールデータセンター市場の運営レジリエンスを損なう可能性のある洪水リスクの増大と郊外の土地を比較検討しています。

KIADBサブステーションにおける18ヶ月超の220 kVグリッド接続待ち

50 MW以上のブロックへの需要がトランスフォーマーベイの利用可能性を上回り、通電タイムラインが18ヶ月を超えています。超高圧開閉装置の調達遅延と許認可の複雑さが、ベンガルールデータセンター市場のパイプラインプロジェクトに対する資金調達リスクを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大規模がリード、マッシブが加速

大規模ホールは2024年のベンガルールデータセンター市場シェアの40%を占め、レガシー企業コロケーションのフットプリントを反映しています。マッシブコホートは、ハイパースケーラーが50 MWブロックで規模の経済を追求するにつれ、2030年まで11.89%のCAGRで拡大すると予測されており、最適化された気流と液体冷却オーバーレイによりPUEは1.15を下回る傾向にあります。L&Tが計画する40 MWのホワイトフィールド建設は、自社開発の高密度キャンパスへの転換を示しています。事業者は、再生可能エネルギー契約を確保し、60 kWを超えるGPUラック密度の増大に対応するために、このような容量を好んでいます。

インフラを10 MWポッドではなく60 MWシェルに分散させると、MW当たりコストが最大18%低下し、移行を強化しています。セグメントの統合はDPDPA準拠の経済性とも一致しており、セキュリティツールがより大きなITロードに分散されることで、ベンガルールデータセンター市場の規模対運営費比率が改善されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティア標準別:ティアIIIが支配、ティアIVが牽引力を獲得

ティアIII施設は2024年のベンガルールデータセンター市場規模の45%を占め、ほとんどのSaaSおよびITワークロードを満たす99.982%の可用性を提供しています。しかし、銀行、フィンテック、ヘルスケアのワークロードが、フォールトトレラントトポロジーにより99.995%の稼働時間を保証するティアIVビルドの12.2%のCAGRを促進しています。CtrlSのコルカタにおけるレーテッド4の立ち上げは、高度な冗長性に対する全国的な需要を確認しています。

コンプライアンスおよび保険条項は、決済ゲートウェイおよび電子医療記録スタックに対してティアIVホスティングをますます義務付けており、新規ビルドの事前コミット比率を高めています。資本集約的ではあるものの、継続的電力モジュールと分散冗長UPSラインは、1時間あたりUSD 60万を超えるダウンタイムペナルティを削減し、CIOがベンガルールデータセンター市場内のフットプリントをアップグレードするよう説得しています。

吸収率別(コロケーションタイプ):ハイパースケールが64%のシェアを維持

ハイパースケールテナントは2024年に利用済み容量の64%を消費し、フィットアウトの柔軟性とオーナー負担の電力アップグレードに後押しされています。クラウド大手は月額INR 6,650〜8,500/kWで15年ブロックを交渉し、ボリューム割引の恩恵を受けています。リテールコロケーションはSMEデジタルコマースのワークロードに対応し、ホールセールケージはエアギャップコンプライアンスゾーンを必要とする多国籍インテグレーターに対応しています。

需要の多様化が見られ、BFSIがホワイトスペースの35%、IT企業が30%、新興AIスタジオが残りを占めています。この分散はテナントミックスリスクを軽減し、ベンガルールデータセンター市場における安定した稼働率の向上を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

吸収率別(エンドユーザー産業):BFSIがコロケーションフットプリントを支配

銀行・金融サービス・保険セクターは2024年のコロケーションスペース総量の35%を占め、厳格な規制要件とミッションクリティカルな稼働時間の要求がプレミアムインフラ投資を正当化していることを反映しています。クラウドサービスプロバイダーは最も急成長するセグメントを代表しており、ハイパースケール拡大と特殊な冷却・電力構成を必要とするAIインフラ要件によって牽引されています。Eコマースプラットフォームはデジタルトランザクション量の急増に伴いデータセンター採用を加速させており、Flipkartなどの企業は大規模セールイベント中の7倍のトラフィックスパイクに対応するために1日10ペタバイト以上のデータをクラウドインフラに移行しています。政府セクターの需要は、北東インドにおけるNICSIの6,000クローレのデータセンターなどのイニシアチブを通じて高まり、従来の大都市を超えて公共セクターのデジタルインフラを拡大しています。製造、メディア・エンターテインメント、テレコムセクターは段階的に貢献しており、製造業はNATCO Pharmaなどの企業がハイパーコンバージドソリューションを通じてITインフラを近代化するにつれてデジタルトランスフォーメーションの加速を経験しています。

地理的分析

ベンガルールは79 MWの設置済みITロードを有し、3年以内に倍増する見込みであり、南インドの2030年までの65%の容量増加予測を反映しています。標高3,000フィートにより、沿岸の競合都市と比較してチラーのエネルギー消費が低く、チェンナイのケーブル上陸地点への4ミリ秒未満の往復レイテンシがOTTおよびフィンテックのワークロードを固定しています。

カルナータカ州産業政策2025〜30は、データセンター不動産および関連スキリングプログラムに対してINR 75兆クローレのインセンティブを充当しています。ベンガルールの100万人のテクノロジー人材が運営エンジニアを供給していますが、現在ティアIIIコミッショニング認定を保有するローカルの専門家は35名にとどまっています。

課題は続いています。季節的な水不足が冷却プラントの設計を形成し、交通渋滞が納期を延ばし、洪水平野の制約がベランドゥル湖およびヴァルトゥール湖付近での床スラブの高床式建設を必要としています。しかし、ネットワーク効果—密集したキャリアホテル、成熟したサプライチェーン、および同業大学—により、ベンガルールデータセンター市場はティア2都市の競争にもかかわらず全国的なリーダーシップを維持しています。

競争環境

ベンガルールデータセンター産業は中程度の分散が特徴であり、L&T、Tata Projects、Shapoorji PallonjがLeighton Asiaなどの国際EPCと競合しています。L&TのCloudfiniti構想はデザインビルドと統合運営をバンドルし、TataはBSNLと連携して未活用の通信資産を活用しています。

LiquidStack、CoolIT、およびその他のニッチな冷却イノベーターは、PUEを1.02近くに引き下げることを約束するパートナーシップを推進し、カーボンニュートラル目標の達成を目指すハイパースケーラーを引き付けています。特許活動が加速しており、CoolITが浸漬バスの耐久性を向上させるセンサーおよびマイクロチャネルフローIPを確保したことがその証拠です。

ハイパースケールテナントが複数都市の不動産にわたる単一ベンダーの展開を好むにつれ、統合が予想されており、無障害の納品実績と成熟したESGレポートを実証する建設業者が報われます。競争入札は現在、MW当たりの表面コストと同様にサプライチェーンのローカライゼーションと再生可能エネルギーヘッジングを重視しており、ベンガルールデータセンター市場内の将来の序列を導いています。

ベンガルールデータセンター産業リーダー

Larsen & Toubro

Sterling & Wilson

Shapoorji Pallonji

Tata Projects

Leighton Asia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:NTT DATAが2030年までに100%再生可能電力を目標とする500 MWキャンパスを開設。USD 590億のグローバル計画の一部。

- 2025年7月:Googleがヴィシャーカパトナムに米国外最大となるUSD 60億、1 GWのサイトを発表。

- 2025年1月:Microsoftがインドのクラウドおよびインフラに2年間でUSD 30億を投資することを約束。

- 2025年1月:SifyがAI中心の拡張計画として複数の大都市にわたりUSD 50億を発表。

ベンガルールデータセンター市場レポートの範囲

データセンターとは、アプリケーションやサービスの構築・運営・提供、およびそれらに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ベンガルールデータセンター市場は、DCサイズ(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1・2、ティア3、ティア4)、吸収率(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウド・IT、テレコム、メディア・エンターテインメント、政府、BFSI、製造、Eコマース、その他エンドユーザー))、未利用)によって区分されています。

市場規模と予測は、上記すべてのセグメントについて価値(MW)で提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー産業別 | BFSI | |

| クラウドサービスプロバイダー | ||

| Eコマース | ||

| 政府 | ||

| 製造 | ||

| メディア・エンターテインメント | ||

| テレコム | ||

| その他エンドユーザー | ||

| 未利用 | ||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | |||

| ホールセール | |||

| エンドユーザー産業別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| Eコマース | |||

| 政府 | |||

| 製造 | |||

| メディア・エンターテインメント | |||

| テレコム | |||

| その他エンドユーザー | |||

| 未利用 | |||

レポートで回答される主要な質問

ベンガルールデータセンター市場の現在の規模は?

設置済みITロードは2025年に203.17 MWであり、2031年までに398.22 MWに上昇すると予測されています。

最も急速に拡大しているセグメントはどれですか?

マッシブキャンパスは2030年まで11.89%のCAGRで成長すると予測されています。

ハイパースケールテナントのシェアはどのくらいですか?

ハイパースケールコロケーションは利用済み容量の64%を占めています。

カルナータカ州はデータセンターにどれだけの再生可能電力を供給していますか?

同州はすでに電力の47%以上を再生可能エネルギーから発電しており、6 GWの拡張パイプラインに支えられています。

どの冷却技術が勢いを増していますか?

浸漬バスシステムは、GPU密度の高いAIワークロードにより13.87%のCAGRで進展しています。

最終更新日: