南アフリカ データセンター サーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

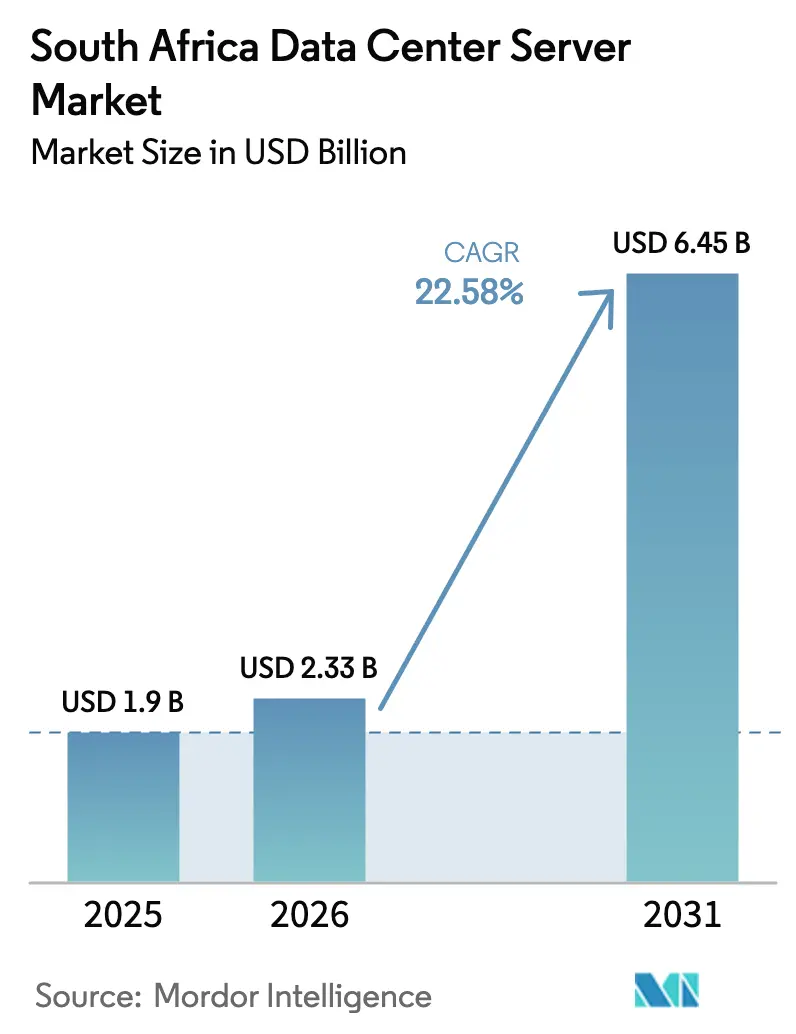

| 基準年の市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 6.45 十億米ドル |

| 成長率 (2026 - 2031) | 22.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ データセンター サーバー市場分析

南アフリカ データセンター サーバー市場規模は、2025年のUSD 19億から2026年にUSD 23億3,000万に成長し、2026年から2031年にかけて年平均成長率(CAGR)22.58%で2031年までにUSD 64億5,000万に達すると予測されています。拡大を支える要因として、国内データ主権規制の整備、クラウド移行の加速、そしてサーバー調達パターンを総合的に再編しつつある人工知能ワークロードの増加が挙げられます。ハイパースケーラーはヨハネスブルグをアフリカ大陸のゲートウェイとして選択しており、2025年にNAPアフリカ インターネット エクスチェンジがピーク トラフィックで5 Tbpsを超えたことがこの決定を後押ししています。同時に、個人情報保護法(POPIA)の義務付けおよびローカル コンテンツ ホスティング規則により、企業がハイブリッド クラウドを採用する中でもオンプレミス容量への投資が維持されています。電力制約の深刻化により再生可能エネルギーの電力購入契約(PPA)が競争上の差別化要因となる一方、1年ごとのGPU更新サイクルがハードウェアの寿命を短縮し、交換需要を押し上げています。

主要レポートのポイント

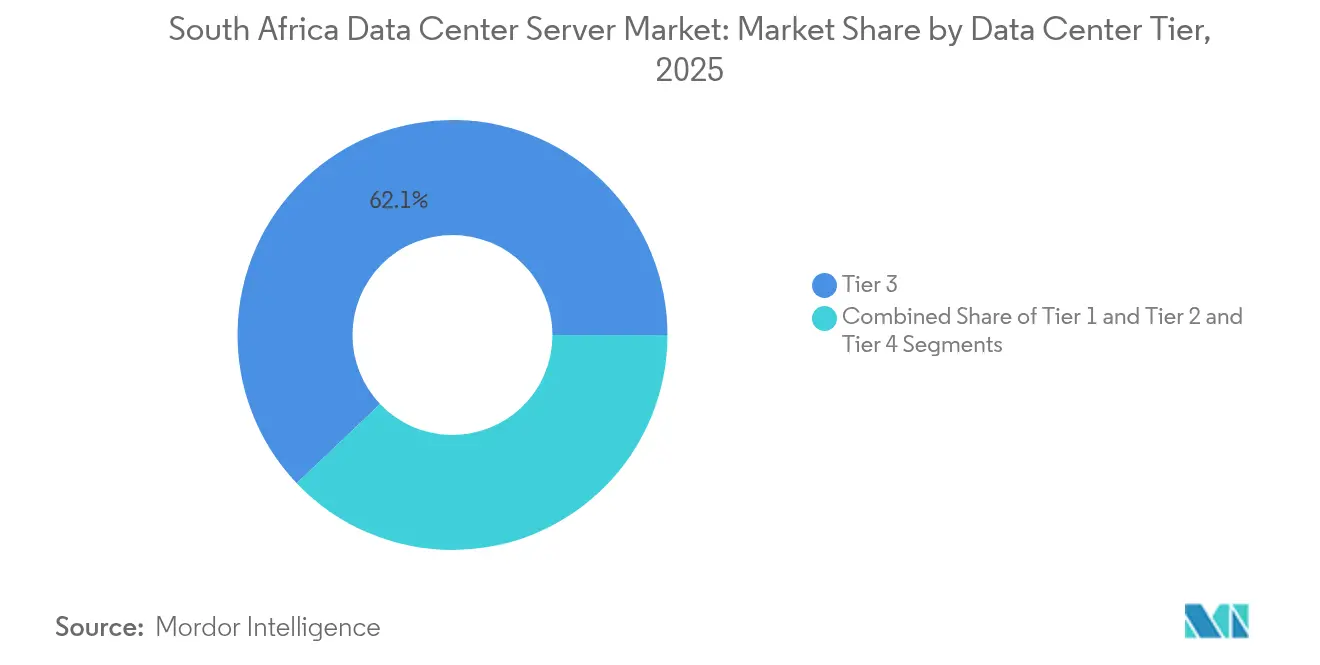

- データセンター ティア別では、ティア3施設が2025年の収益シェアの62.10%を占め首位を維持しています。ティア4は2031年まで24.62%のCAGRで拡大すると見込まれています。

- フォームファクター別では、ハーフハイト ブレードが2025年の南アフリカ データセンター サーバー市場シェアの54.60%を占めており、クォーターハイト マイクロブレードは2031年まで25.07%のCAGRで成長する見通しです。

- ワークロード別では、仮想化とプライベート クラウドが2025年の導入件数の38.70%を占めており、AI/MLワークロードは26.22%のCAGRで成長する見込みです。

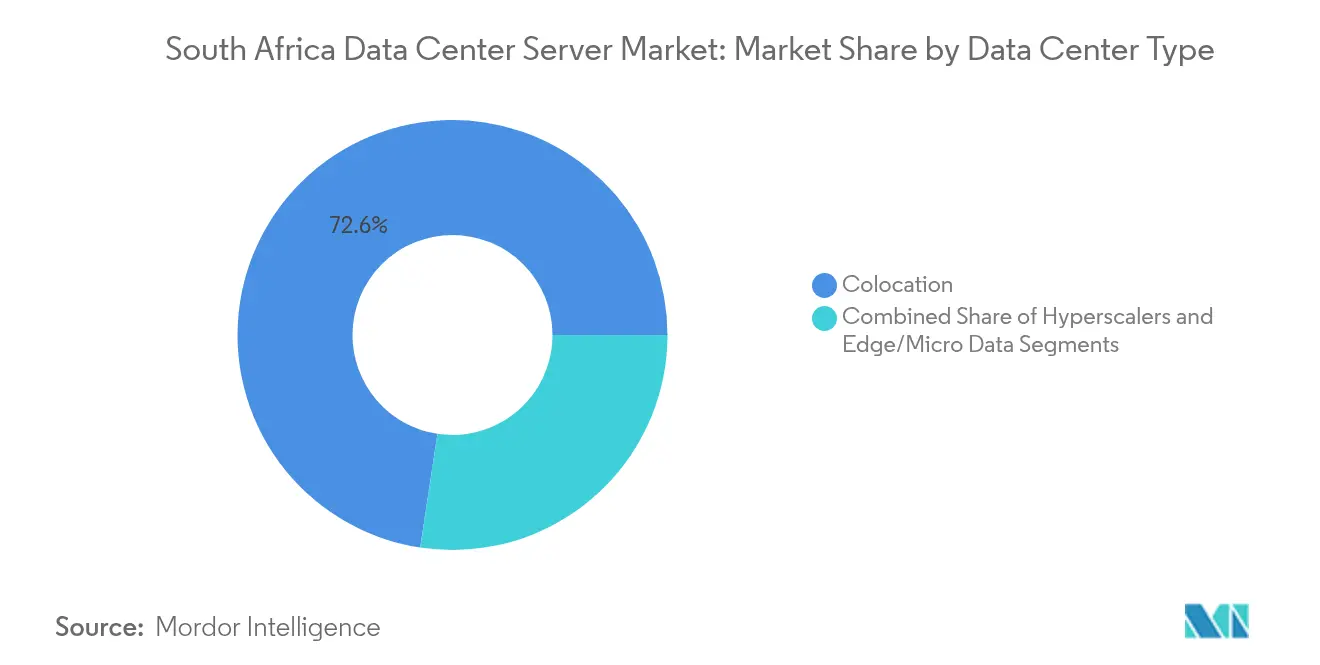

- データセンター タイプ別では、コロケーションが2025年の南アフリカ データセンター サーバー市場規模の72.60%のシェアを占め、ハイパースケーラー施設は2031年まで27.05%のCAGRを記録する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の収益シェアの30.70%で首位を占めていますが、製造業のワークロードは27.68%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ データセンター サーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド ファースト戦略の加速 | +4.2% | ヨハネスブルグ、ケープタウン、全国 | 中期(2〜4年) |

| AI/MLおよびエッジ ワークロードの急増 | +5.8% | 金融・通信主導、全国 | 短期(2年以内) |

| Telkom、DFA、MTNによる光ファイバー展開の加速 | +3.1% | 主要都市回廊 | 中期(2〜4年) |

| 新設インターネット エクスチェンジ(IX)における1ミリ秒未満のクロスコネクト需要 | +2.3% | ヨハネスブルグ | 短期(2年以内) |

| ローカル コンテンツ ホスティング義務 | +3.7% | 全国 | 長期(4年以上) |

| 電力購入契約(PPA)導入に向けEskomのグリーン料金パイロット | +2.9% | 再生可能エネルギー ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業におけるクラウド ファースト戦略の加速

国内のパブリック クラウド採用への移行が進み、国内クラウド サービス市場は2028年までに1,130億南アフリカランドへと3倍規模に拡大すると見込まれており、企業はハイブリッドおよびマルチクラウド アーキテクチャを中心にサーバー資産の再設計を迫られています。地元企業の43%が採用しているGoogle Cloudのヨハネスブルグ リージョンは、ローカル データ レジデンシーとハイパースケール パフォーマンスを両立するサーバーへの需要を支えています。金融機関が移行をリードし、コアワークロードを移行しながらも機密データ向けのコンプライアンス対応型高密度ブレードを引き続き保持しています。国家データ・クラウド ポリシーがこのデュアルフットプリント モデルを強固なものとし、オフプレミス利用が拡大する中でもローカル容量を維持しています。[1]南アフリカ政府、「国家データ・クラウド ポリシー」、gov.zaシームレスなクラウド インターコネクト、オンプレミス コンプライアンス機能、およびGPU対応を統合したベンダーが、南アフリカ データセンター サーバー市場において不均衡なシェアを獲得しています。

高密度サーバーを必要とするAI/MLおよびエッジ ワークロードの急増

AIワークロードがGPU採用を加速させ、ラックあたりの電力密度が25 kWを超え、冷却方式の再設計を促しています。[2]国際エネルギー機関、「電力2025」、iea.org Dell、Lenovo、およびSuper Micro Computer, Inc.は、NvidiaのリリースサイクルにGPUノードの年次更新を合わせています。医療分野がこの変革を体現しており、国立保健研究所サービス(National Health Laboratory Service)のロードマップでは、ローカルの高密度コンピュート クラスターに依存したAI対応診断システムの導入が求められています。[3]国立保健研究所サービス、「戦略計画 2025-2030」、nhls.ac.za同時に、製造業および通信事業者はリアルタイムでセンサーデータを処理するエッジ サーバーを展開し、バックホール レイテンシーを低減しています。これらのワークロードは、制約されたフットプリントに最大限のGPU処理能力を詰め込んだ液冷マイクロブレード プラットフォームに対する南アフリカ データセンター サーバー市場の需要を増幅させています。

Telkom、DFAおよびMTNによるデータセンターへの光ファイバー展開の加速

Telkomの16万5,000 km超の光ファイバーと、Dark Fibre Africa(DFA)およびMTNによる数十億ランド規模の建設投資によりレイテンシーが短縮し、キャリアニュートラル施設へのアクセスが拡大しています。料金の低下に伴い、企業はヨハネスブルグとケープタウン間で災害復旧ノードを分散配置し、アドレス可能なサーバー需要を拡大させています。Vumatelの190万世帯にわたる住宅光ファイバーが、消費者近郊でのエッジ コンテンツ キャッシングを推進しています。SA Connectは全国ブロードバンド カバレッジを目標とし、農村市場をマイクロ データセンターおよびエッジ サーバーに開放しています。堅牢なバックホールは南アフリカ データセンター サーバー市場の長期成長における構造的な促進要因です。

POPIAおよびフィルム・出版物委員会法におけるローカル コンテンツ ホスティング義務

POPIAは個人データを南アフリカ国内で処理することを義務付け、銀行、医療機関、およびメディア企業のローカル コンピュート需要を固定化しています。ストリーミング プラットフォームはライセンス コンテンツのコピーをローカルに保存する必要があり、大容量ストレージ アレイへの需要を押し上げています。医療機関は厳格な患者データ規則を遵守するために国内AIプラットフォームを採用しています。オンショア処理を義務付けることで、これらの法規制はグローバル クラウドの提供が成熟する中でも南アフリカ データセンター サーバー市場の持続的な拡大経路を保証しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属価格高騰による建設設備投資の増大 | -2.8% | 全国 | 短期(2年以内) |

| 慢性的な電力網の不安定とディーゼル依存 | -3.4% | 工業地帯 | 中期(2〜4年) |

| 完成品サーバーへの5%〜15%の輸入関税 | -1.9% | 港湾および自由貿易ゾーン | 短期(2年以内) |

| インダストリー4.0導入を制限する人材不足 | -1.6% | 製造業集積地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・銅・リチウム価格高騰に伴う建設設備投資の増大

原材料の価格変動がシェルアンドコア コストを押し上げ、竣工サイクルを遅延させ、サーバー更新のための自由資金を減少させています。銅価格の上昇は電気・冷却予算を圧迫し、リチウムコストの上昇はバッテリー式無停電電源装置(UPS)の支出を増大させています。事業者はモジュール建設とオフサイト プレファブリケーションでこの圧力に対応していますが、初期資本の集中度は依然として南アフリカ データセンター サーバー市場のペースを抑制しています。大手の既存事業者はスケール購入を活用し、中小規模の新規参入者との格差を拡大しています。

慢性的な電力網の不安定によるコスト負担の大きいディーゼル バックアップの増大

輪番停電は減速しているにもかかわらず、Eskomの料金改革と供給制約がオペレーティング コストを上昇させています。データセンター事業者はディーゼル発電機とバッテリー ストリングを維持し、ピーク停電時のエネルギー オーバーヘッドが運営費用の65%に達しています。Teracoなどの事業者はヘッジとして長期の風力・太陽光電力購入契約(PPA)を締結していますが、資本支出が投資回収期間(ROI)を遅らせています。電力の不安定性は南アフリカ データセンター サーバー市場全体の拡大速度を抑制し、エネルギー効率の高いサーバーへの需要を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター ティア別:ミッションクリティカル インフラがティア4成長を牽引

ティア3施設は2025年の収益の62.10%を占め、南アフリカ データセンター サーバー市場においてリーダーシップを発揮しています。銀行、保険会社、および公共部門機関は、稼働時間とコストのバランスを評価してティア3を信頼しています。ティア4の供給は現在ごく一部に留まっていますが、ハイパースケーラーがフォールトトレラント アーキテクチャを標準化するにつれて2031年まで24.62%のCAGRを記録する見込みです。この移行により、先進的な電力分配、冗長フィード、および液冷システムに関する南アフリカ データセンター サーバー市場規模が拡大します。POPIAおよび国家データ・クラウド ポリシーは、コンプライアンスを保証するより高いティアへの意思決定をさらに後押ししています。

デジタル決済などのミッションクリティカル ワークロードは99.995%の可用性を必要とし、ヨハネスブルグのティア4ホールへの移行を促しています。多国籍クラウド プロバイダーは同時保守性を規定するグローバル設計テンプレートを複製し、ローカルのエンジニアリング基準を引き上げています。ティア1およびティア2は、冗長性よりもレイテンシーが優先されるエッジ ノードにとってコスト効率の高い選択肢として残存しています。総じて、プレミアム ティアの採用拡大が南アフリカ データセンター サーバー市場全体で高密度ホットスワップ対応ブレードおよびGPUシェルフへの需要を押し上げています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

フォームファクター別:マイクロブレードがエッジ コンピューティングの触媒として台頭

ハーフハイト ブレードは2025年の収益の54.60%を確保し、エンタープライズ仮想化の遺産を反映しています。しかしエッジ展開がクォーターハイトおよびマイクロブレードを押し上げており、25.07%のCAGRで拡大する見込みです。通信事業者は5G基地局シェルターにマイクロブレードを設置し、バックホールを削減してリアルタイム アナリティクスを実現しています。製造工場は予知保全を促進するためラグド化バリアントを採用しています。2025年に展開される液冷ソリューションにより70 kWを超えるラック密度が実現し、コンパクト フォームファクターに関する南アフリカ データセンター サーバー市場規模の拡大という節目となっています。

ケープタウンのスペースが制約されたコロケーション ケージもラック収益を最適化するためマイクロブレードを採用しています。フルハイト ブレードは最大限のメモリ チャネルを必要とする研究・レンダリング ワークロードに依然として有効です。設計ロードマップを1年ごとのGPUサイクルに合わせたベンダーが機会を掴み、企業はAI処理能力を確保するために早期更新を行っています。

アプリケーション/ワークロード別:AI/ML加速がコンピューティング需要を再編

仮想化とプライベート クラウドは2025年の消費量の38.70%のシェアを維持し、従来型x86ノードへの安定した収益を確保しています。しかしAI/MLトレーニング ラックは金融、医療、および鉱業分析に牽引され2031年まで26.22%のCAGRで成長する見込みです。GPUの供給不足がリードタイムを延長させるため、ハイパースケーラーは1年前から割当てを確保しています。高性能コンピューティング(HPC)は気象研究および地震探査に依然として不可欠であり、南アフリカ データセンター サーバー市場において規模は小さいながらも安定したフットプリントを維持しています。

エッジおよびIoTゲートウェイが普及し、テレメトリーをミリ秒単位で処理して集中型クラスターに送信し、より深い推論を実現しています。規制上の圧力により機密性の高い患者データおよび取引データが国内AIクラスターに限定され、ローカル需要が強化されています。その結果、専用GPUサーバーが南アフリカ データセンター サーバー市場における加速型コンピューティング プラットフォームの市場シェアを拡大しています。

データセンター タイプ別:ハイパースケーラーがインフラ近代化を牽引

コロケーションは2025年に72.60%のシェアで支配的な地位を占め、企業が不動産とオペレーションをアウトソースする動きが続いています。Google、Microsoft、およびAWSが現在ローカル キャパシティを拡大し、ハイパースケーラーのCAGRを27.05%に押し上げています。これらの参入により、一括購入、100 MWキャンパス、および海底ケーブルの拠点化を通じて南アフリカ データセンター サーバー市場が規模拡大しています。エンタープライズ データセンターは、比率としては低下しているものの、コンプライアンスおよびレイテンシー影響システム向けに内部ノードの更新を継続しています。

エッジ マイクロ データセンターがリテール モールや鉱山サイト全体に普及し、10ミリ秒未満のレイテンシーがアプリケーション パフォーマンスを向上させています。これらのコンパクト サイトはマイクロブレードとファンレス設計に依存し、南アフリカ データセンター サーバー産業に新たな層を形成しています。ハイパースケーラー仕様向けにインフラを事前構成するベンダーが、予測可能な複数年需要の流れを確保しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:製造業のデジタル化が対応能力の格差にもかかわらず加速

ITおよび通信はネットワーク機能仮想化(NFV)とクラウド ホスティングにより2025年の収益の30.70%を占め首位を維持しています。製造業は成熟度は低いものの、自動車および鉱業に牽引されて27.68%のCAGRでサーバー需要を拡大する見込みです。これらのセクターはIoTセンサーとAI検査システムを展開し、産業グレードの機器に関する南アフリカ データセンター サーバー市場規模を拡大させるラグド エッジ ノードを必要としています。BFSIは金融規制当局の要求に応えるために暗号化対応ブレードへの投資を維持し、医療分野は画像診断と電子記録のためのGPUクラスターを採用しています。

人材不足と設備投資制約が多くの中小工場の課題となっています。輸入関税体制がローカル組立を優遇し、OEMが契約メーカーとのパートナーシップを促しています。産業政策行動計画(Industrial Policy Action Plan)に基づく政府補助金がスマートファクトリー パイロット プロジェクトの資金を提供し、間接的にサーバー導入を支援しています。インダストリー4.0の採用が拡大するにつれ、セクター横断的な多様化が南アフリカ データセンター サーバー市場全体の収益を安定させています。

地理的分析

ヨハネスブルグとケープタウンが設置ラックの推定78%を占めており、密度の高い光ファイバー バックボーン、海底ケーブルの陸揚げ地点、および熟練労働力がその背景にあります。NAPアフリカが5 Tbpsの閾値を超えた後、ヨハネスブルグのインターコネクション エコシステムは急速に成長し、低レイテンシーの東西トラフィック フローを支えています。ケープタウンは電力網リスクを軽減する再生可能エネルギー回廊から恩恵を受けており、ヨーロッパへ接続するWACSおよびEquianoケーブル ゲートウェイが南アフリカ データセンター サーバー市場内の供給を多様化しています。

主要都市圏を超えて、ダーバンおよびポートエリザベスは沿岸人口に向けた災害復旧ノードとコンテンツ キャッシュを誘致しています。DFAのセクンダにおける1,600万ランド規模の建設投資により、石油化学・鉱業事業がコア クラウドへ接続され、新たなエッジ機会が開かれています。SA Connectの農村ブロードバンド アジェンダは、豊富な日照がオフグリッド サーバー クラスターを支えるノーザンケープ州の太陽光ハブへのマイクロ データセンター展開を促進する見込みです。

南アフリカはさらに、南部アフリカ開発共同体(SADC)加盟国に向けた地域ハブとして自国を位置付けています。国境を越えた企業は成熟したピアリングを活用するためにヨハネスブルグへワークロードを移行し、コンテンツ デリバリー ネットワークはザンビア、ボツワナ、およびモザンビークの視聴者により近いところに人気コンテンツを保存しています。その結果、地理的多様化がリスクを分散し、南アフリカ データセンター サーバー市場全体での拡大を持続させています。

競合環境

いかなるベンダーも収益シェアの15%を超えていないため競争は中程度ですが、技術的な変化は激化しています。Dell、Lenovo、HPE、およびSuper Micro Computer, Inc.は年次GPUサイクルへの転換を進め、変化の遅い競合他社の優位性を侵食しています。液冷が差別化のレバーとして台頭しており、Super Micro Computer, Inc.は新規ホールの15%に直接チップ液冷ループを装備し、ラックのPUEを1.1に低減する計画です。国内組立業者は5%〜15%の輸入関税を活用し、POPIA準拠システムをより低い輸入コストで提供し、国有企業や中規模銀行を引き付けています。

Huaweiは自治体クラウドおよびスマートシティ契約を獲得し、サーバーにネットワーキングおよび監視スイートをバンドルしています。HPEはオペックス モデルを求めるCFOに響く消費量ベースの料金設定をバンドルしたGreenLake プライベート クラウドAIを強調しています。総合的な電力使用量分析とコンプライアンス ダッシュボードを提供するサプライヤーが南アフリカ データセンター サーバー市場内で支持を集めており、事業者はエネルギー支出を取締役会と規制当局に正当化しなければならないためです。

ホワイトスペースの機会は、ラグド サーバーが既存事業者の存在感をほとんど持たない鉱業および農産物加工向けエッジ インフラに集中しています。産業環境向けのエンジニアリング サービスを持つチャネル パートナーはより高いマージンを享受しています。総じて、グローバルの製品ロードマップをローカル準拠かつ電力効率の高いバンドルに転換するハードウェア ベンダーがリーダーシップを獲得しています。

南アフリカ データセンター サーバー産業のリーダー企業

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Huawei Technologies Co., Ltd.

International Business Machines Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Googleがヨハネスブルグにアフリカ初のクラウド リージョンを開設し、25億南アフリカランドの投資により地域のサーバー需要を触媒しました。

- 2025年3月:NAPアフリカ インターネット エクスチェンジがピーク トラフィック5 Tbpsを突破し、ヨハネスブルグをアフリカ最大のインターネット エクスチェンジ(IX)として確固たるものとしました。

- 2025年3月:EskomがNERSA承認の2026年度料金を4月1日付で適用し、データセンター事業者の電力コスト構造を変更しました。

- 2025年5月:Kaseyaが南アフリカでのMicrosoft 365のローカル バックアップを有効化し、コンプライアント クラウド オプションを拡充しました。

- 2025年4月:MicrosoftがアフリカのAIワークロードに対応するUSD 14億のデータセンター パークを発表しました。

- 2024年3月:NetActuateがヨハネスブルグ施設を拡張し、キャパシティとインターコネクトを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、南アフリカのデータセンター・サーバー市場を、国内にあるキャリアニュートラルなコロケーション・サイト、クラウド、エンタープライズ・データセンター内に設置される、工場で製造されたすべての新品のラック型、ブレード型、タワー型サーバーと定義している。売上は工場出荷時の平均販売価格(ASP)で追跡し、付加価値サービスは除外している。

適用除外:南アフリカの税関を通過することのない中古または再生品のサーバーおよびハイパースケールのビルド・トゥ・スーツ輸入はカウントされない。

セグメンテーションの概要

- データセンター ティア別

- ティア1およびティア2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイト ブレード

- フルハイト ブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化とプライベート クラウド

- 高性能コンピューティング(HPC)

- 人工知能/機械学習およびデータ アナリティクス

- ストレージ中心型

- エッジ/IoTゲートウェイ

- データセンター タイプ別

- ハイパースケーラー/クラウド サービス プロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 医療・ライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

詳細な調査方法とデータの検証

一次調査

ハウテン州、西ケープ州、クワズールー・ナタール州のデータセンター事業者、サーバー販売業者、インフラ担当幹部との電話インタビューにより、出荷台数の割合、典型的なASPの動き、稼働率の推移を検証した。また、グローバルOEMチャネルチームへのフォローアップ調査により、ブレードとラックの構成に関するギャップを解消しました。

デスクリサーチ

まず、南アフリカ統計局の ICT 供給・使用表、SARS の輸入コード 8471/8473、南アフリカ独立通信庁の年次 ICT 指標、南アフリカ準備銀行の四半期為替データなど、自由に入手できる情報源を通じて、国内の需要プールをマッピングした。業界団体のノート(FTTH Council Africaなど)や、エッジコン ピュータの密度に関する査読済みの論文により、地域別の展開パターンが詳しく説明されている。企業レベルの分割が必要な場合は、D&B HooversとDow Jones Factivaが財務と取引ニュースを提供した。新しい施設に関する現地のプレスリリース、ラック数を公開する入札ポータル、Questelを介して抽出された特許出願は、主張された容量とリフレッシュの仮定をクロスチェックするのに役立ちました。このリストはあくまで例示であり、検証や明確化のために、その他多くの公的および購読ソースを利用した。

マーケット・サイジングと予測

トップダウン方式の構築では、国内のIT負荷(MW)を標準ラック密度に結びつけ、これに検証済みのラック数を乗じて単位需要を算出し、ASPを適用した。選択的なボトムアップ・チェック、サプライヤーの売上ロールアップ、チャネル・セルスルー監査により、合計が緩和された。主要なモデルインプットには、ラック密度の移行、エンタープライズクラウドの普及、5G加入者の増加、輸入関税のシフト、平均ブレードASPのトレンドなどが含まれる。これらの変数に関する一次研究のコンセンサスに基づく多変量回帰により、2025~2030年の予測を行った。ボトムアップの推定値がまばらな場合、隣接する四半期からの加重補間により、ばらつきを3%未満に抑えた。

データ検証と更新サイクル

出力は3回のアナリスト・レビューに合格し、その後、異常があればインタビュー対象者に再インタビューを行う。モデルは12ヶ月ごとに更新され、20MWを超えるキャンパスの発表など重要なイベントが発生した際には、中間更新が行われる。

南アフリカデータセンターのサーバー・ベースラインが精査に耐える理由

企業が異なるフォームファクターの組み合わせを選択したり、輸入したハイパースケールギアを不均等に扱ったり、異なる周期でモデルを更新したりするため、公表されている数字はしばしば乖離する。

主なギャップ要因には、ハードウェアのみのスコープの縮小、シングルソースASPの仮定、発表日時点の通貨換算の凍結などがある。Mordor Intelligenceは四半期ごとに変数を更新し、容量と価格の両方のブリッジを適用することで、2025年のベースラインをバランスのとれた透明性の高いものに保っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 19億米ドル(2025年) | モルドール・インテリジェンス | - |

| 19.3億米ドル(2024年) | グローバル・コンサルタンシーA | 設置サービスを製品収入として扱い、インフレ率は再計算しない |

| 0.25億米ドル(2023年) | 地域コンサルタントB | クラウドおよびブレードユニットは除外。 |

これらの比較から、スコープ、ASPケイデンス、デプロイメント・チャンネルが正規化されれば、当社のベースラインは、南アフリカの急成長するデータセンター・サーバーの機会について、意思決定者に信頼できる再現性のある見解を提供することがわかる。

レポートで回答される主要な質問

南アフリカ データセンター サーバー市場の現在の市場規模は?

市場は2026年にUSD 23億3,000万の規模を有し、2031年までにUSD 64億5,000万に達すると予測されています。

最も成長が速いサーバー フォームファクターはどれですか?

クォーターハイト マイクロブレードがエッジ コンピューティング需要を背景に25.07%のCAGRでトップです。

ティア4データセンターが急速に拡大している理由は?

金融サービスおよびハイパースケール事業者が規制とサービスレベル コミットメントを満たすために99.995%の稼働時間を求めており、ティア4が24.62%のCAGRで成長しています。

Eskomの電力事情はデータセンターにどのような影響を与えますか?

電力網の不安定により、ディーゼルおよびエネルギーコストが上昇し、市場のCAGRが推定3.4%低下しています。

今後のサーバー需要を支配するワークロード カテゴリーはどれですか?

AIおよび機械学習ワークロードは26.22%のCAGRで成長し、従来型仮想化を上回ると予測されています。

南アフリカのどの地域がほとんどのサーバー キャパシティを保有していますか?

ヨハネスブルグとケープタウンが合わせて設置ラックのおよそ4分の3を保有しており、成熟した光ファイバー バックボーンとインターコネクション ハブがその背景にあります。

最終更新日: