アーユルヴェーダ歯磨き粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.6 十億米ドル |

| 市場規模 (2031) | 3.09 十億米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーユルヴェーダ歯磨き粉市場分析

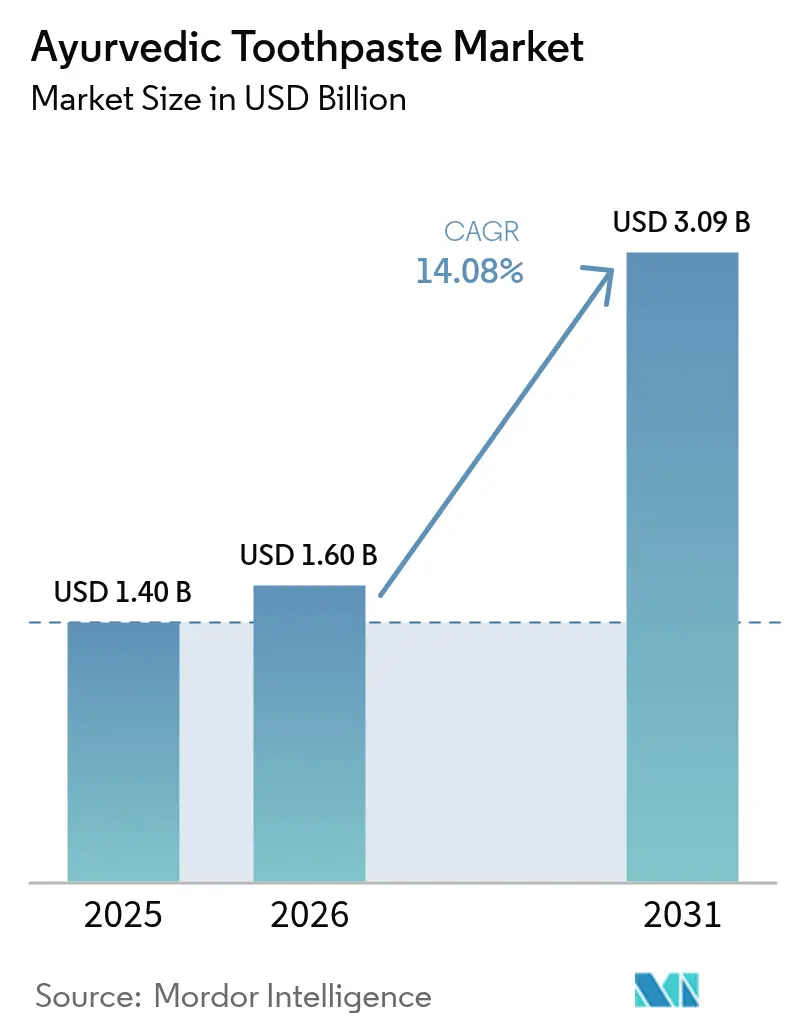

アーユルヴェーダ歯磨き粉市場規模は、2025年の14億米ドルから2026年には16億米ドルへと拡大し、2026年~2031年の14.08% CAGRで2031年までに30億9,000万米ドルに達すると予測されています。この堅調な成長軌道は、合成化学物質への懸念の高まりおよびアーユルヴェーダの原則が主流の医療分野において受け入れられつつあることを背景に、伝統的なインド医学に基づくオーラルケア製品に対する消費者嗜好の根本的な転換を反映しています。世界保健機関(WHO)の報告によると、世界で35億人が口腔疾患の影響を受けており、古代の知恵に根ざした効果的かつ穏やかなオーラルケア代替製品に対する相当な需要が生まれています [1]出典:世界保健機関、「口腔の健康」、who.int。インドにおける消費者行動研究は、この移行を実証しており、回答者の49.79%がハーブ不使用歯磨き粉からハーブ歯磨き粉に切り替え、アーユルヴェーダ製品がこの変容をリードしています。ブランディングの強化、ニーム・ミスワク・ターメリック・アムラを検証する臨床試験、およびリサイクル可能なHDPEチューブなどのサステナビリティへの取り組みが、カテゴリーの普及をさらに加速させています。アジア太平洋地域が市場を支配しており、最大の消費者基盤かつ2030年までの年間平均成長率15.89%を記録する最速成長セグメントとして位置づけられています。この地域集中は、根深いアーユルヴェーダの伝統とインドのAYUSH省を通じた政府の支援に起因しており、同省は国際協力の枠組みを確立し、世界的にアーユルヴェーダ医学体系を促進するために多大なリソースを配分しています [2]出典:インド政府AYUSH省、「アーユルヴェーダ医学」、ayush.gov.in。全体として、市場は天然・伝統的歯磨き粉に対する消費者傾向の高まりを背景に、2025年~2030年にかけてCAGR 14.29%で成長する見通しです。

レポートの主要ポイント

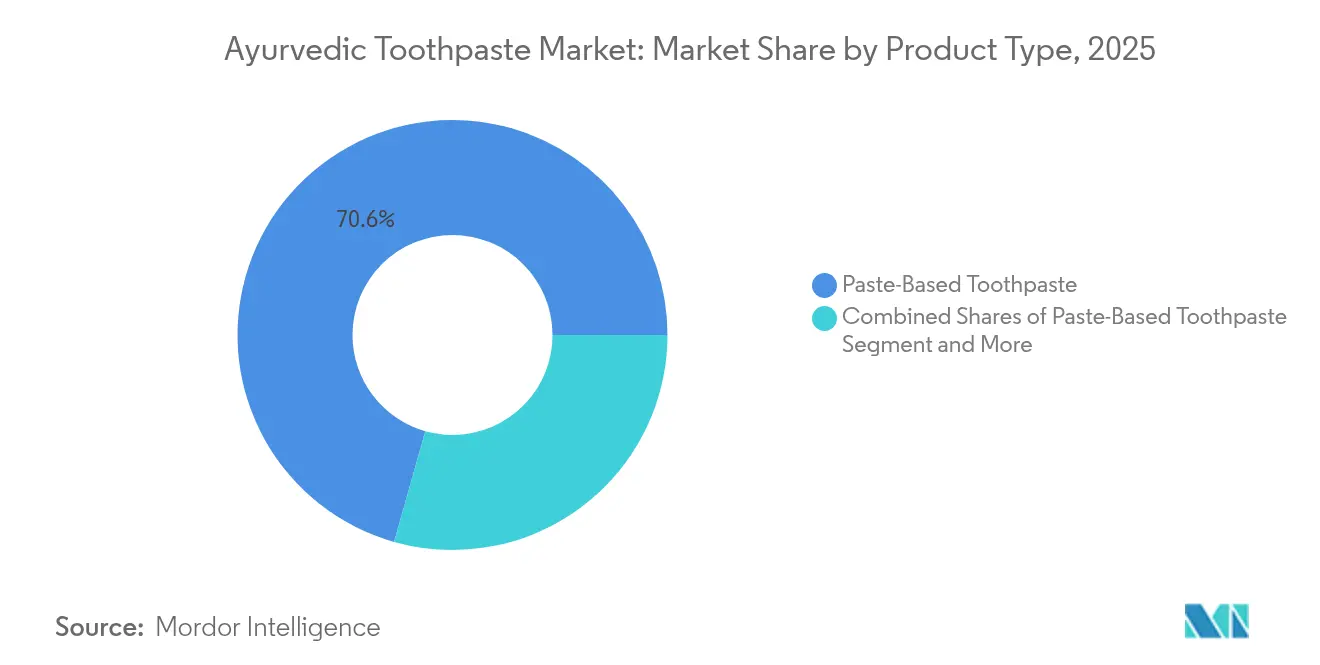

- 製品タイプ別では、ペーストベース製品が2025年のアーユルヴェーダ歯磨き粉市場規模の70.62%のシェアを占め、2031年にかけてCAGR 14.22%で拡大しています。

- 価格帯別では、マスマーケット製品が2025年のアーユルヴェーダ歯磨き粉市場シェアの73.45%を保持し、プレミアムセグメントは2031年までにCAGR 16.1%で拡大すると予測されています。

- 包装タイプ別では、従来型チューブが2025年に94.05%のシェアを獲得しており、瓶は2031年にかけて最高のCAGR 15.05%を記録すると予測されています。

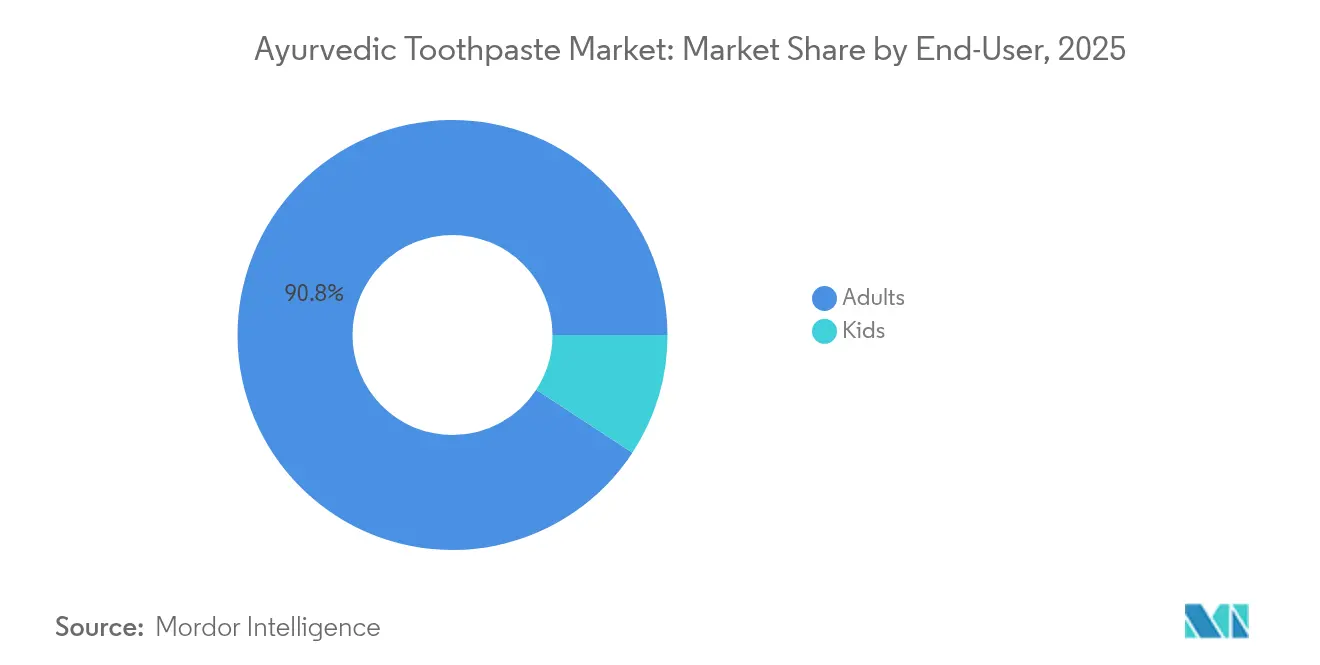

- エンドユーザー別では、成人が2025年に90.78%の売上シェアを占め、子供向け製品は2031年までにCAGR 16.08%で最速の成長を見込んでいます。

- 流通チャネル別では、コンビニエンスストアおよび食料品店が2025年に43.01%の貢献で首位を占め、オンライン小売はCAGR 15.21%で2031年まで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のアーユルヴェーダ歯磨き粉市場の82.44%を占め、2031年にかけてCAGR 15.43%で最高の成長率を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアーユルヴェーダ歯磨き粉市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然オーラルケア製品への嗜好の高まり | +3.2% | アジア太平洋および北米で最も強い影響を受けるグローバル | 中期(2年~4年) |

| 歯科疾患予防意識の向上 | +2.8% | ヘルスケアへのアクセスが拡大する新興市場を中心としたグローバル | 長期(4年以上) |

| 伝統医学体系への政府の支援 | +2.1% | アジア太平洋地域中核、欧州および北米への波及 | 長期(4年以上) |

| 積極的なブランドマーケティングとプロモーション | +1.9% | 先進国市場を重点とするグローバル | 短期(2年以内) |

| サステナビリティと倫理的調達への注目の高まり | +1.7% | 北米およびEU、アジア太平洋へ拡大 | 中期(2年~4年) |

| オンラインチャネルおよびスーパーマーケットチャネルの拡大 | +1.5% | 北米およびアジア太平洋主導のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然オーラルケア製品への嗜好の高まり

アーユルヴェーダ成分への消費者嗜好は転換点に達しており、新規歯磨き粉の70%超が「ナチュラル」ポジショニングを採用するようになり、アーユルヴェーダ製品がこの変容をリードしています。この変化はマーケティングの表現を超えて実質的な製品処方の変更にも及んでおり、メーカーはニーム・ミスワク・ターメリック・アムラなどの伝統的なアーユルヴェーダ成分で合成化学物質を置き換えています。アーユルヴェーダ成分を支持する臨床的根拠も増加しており、ニームとプロポリスを含む製品がクロルヘキシジンと同等のプラーク除去効果を示しながら副作用が少ないことを査読済みの研究が実証しています。このトレンドは、従来の代替製品よりも本物の伝統医学的解決策を求める健康意識の高い消費者に特に訴求しています。この需要に応じる企業は市場浸透の加速を経験しており、アーユルヴェーダ歯磨き粉はインドのオーラルケア市場全体で相当なシェアを占めるようになっています。

歯科疾患予防意識の向上

グローバルな健康イニシアチブによって口腔衛生への意識が前例のない水準に高まり、伝統的なアーユルヴェーダの原則に基づく予防ケア製品に対して相当な市場拡大の機会が生まれています。WHOの包括的な国別プロファイルは、口腔疾患が世界で35億人に影響を及ぼし、未治療の歯科う蝕が世界で最も一般的な健康状態であることを明らかにしています。この意識は、実証済みのアーユルヴェーダ成分を通じた天然の抗菌作用を提供する製品を中心に、プレミアムなオーラルケア製品への投資意欲を高める消費者行動に転換されています。政府の保健機関は口腔衛生と全身疾患との関連性をますます認識しており、治療よりも予防を重視する公衆衛生キャンペーンを推進しています。歯科疾患の経済的負担は年間数千億ドルの治療費に上ると推定されており、医療システムが伝統医学の代替手段を模索するきっかけとなっています。このマクロレベルの意識が、数百年にわたる製品処方の知恵を通じた治療的効果と予防的保護の両方を提供するアーユルヴェーダ歯磨き粉への持続的な需要を生み出しています。

伝統医学体系への政府の支援

アーユルヴェーダ医学を支援する政策的枠組みが、複数の管轄区域においてアーユルヴェーダのオーラルケア製品に対する制度的な後押しを生み出しています。インドのAYUSH省は、世界的にアーユルヴェーダ医学を促進するための包括的な国際協力協定を締結し、予算を大幅に増額しており、アーユルヴェーダ歯磨き粉メーカーに直接的な恩恵をもたらしています。同省のイニシアチブには、伝統的製品処方の臨床的検証に向けた研究資金、アーユルヴェーダ成分の標準化プロトコル、および国際市場開発プログラムが含まれます。スリランカやマレーシアにおいても同様の認証枠組みが伝統医学を国家医療システムに統合しており、アーユルヴェーダのオーラルケア製品に向けた規制上の道筋を開いています。欧州医薬品庁(EMA)による特定の規制枠組みのもとでの伝統的植物性医薬品の認定は、標準化されたアーユルヴェーダ製品の市場アクセスを提供しています。これらの政府イニシアチブは二国間協力協定を通じて国内市場を超えて広がり、アーユルヴェーダ歯磨き粉企業が真正性と伝統的製品処方の完全性を維持しながら国際展開において公式な認定を活用することを可能にしています。

積極的なブランドマーケティングとプロモーション

拡大するアーユルヴェーダオーラルケアセグメントにおいて各社が消費者の関心を競うため、マーケティング投資の強度が新たな高みに達しています。Colgate-Palmoliveは広告支出を売上高の13.6%に引き上げ、前年比30ベーシスポイント増加しており、この競争激しい市場環境においてブランド構築の戦略的重要性を示しています。デジタルマーケティング戦略はますます、伝統的なアーユルヴェーダ成分とその口腔衛生における歴史的応用に関する教育的コンテンツを通じて健康意識の高い消費者をターゲットにしています。各社は成分の真正性とアーユルヴェーダの遺産の検証を強調するインフルエンサーとのパートナーシップやソーシャルメディアキャンペーンに多大な投資をしています。マーケティング競争は製品ローンチの周辺で特に激化しており、各社は伝統医学のストーリーテリングを通じて新たなアーユルヴェーダ製品を消費者の意識に定着させるため多額の予算を配分しています。このプロモーションの強度は消費者の認知度と試用率を高めることで市場成長を加速させる一方、マーケティング規模に欠ける小規模事業者にとっては顧客獲得コストの増大と利益率への圧迫ももたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成歯磨き粉との強力な競合 | -2.3% | 既存ブランドが確立した先進国市場を中心としたグローバル | 中期(2年~4年) |

| 規制およびコンプライアンス上の課題 | -1.8% | 管轄区域ごとに異なる強度を伴うグローバル | 長期(4年以上) |

| 不快な味による消費者受容の制限 | -1.4% | 味覚の文化的差異を伴うグローバル | 短期(2年以内) |

| 新興市場における低い認知度 | -1.1% | アフリカ、ラテンアメリカおよびアジアの一部の新興市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

合成歯磨き粉との強力な競合

確立された合成歯磨き粉ブランドは、数十年にわたる消費者の習慣形成と広範な臨床的検証を通じて手ごわい競争優位性を維持しています。Colgate-Palmoliveの市場シェアは、大規模な流通ネットワークとマーケティング予算に支えられた従来型製品処方の確固とした地位を示しています。合成歯磨き粉は標準化された製造プロセスによって一貫した品質と有効性を確保している一方、アーユルヴェーダ代替品は成分のばらつきや伝統的ハーブの季節的な入手可能性に関連する製品処方上の課題に直面しています。消費者の切り替えコストは依然として高く、確立されたオーラルケアの習慣がアーユルヴェーダ代替品の採用に対する心理的障壁を生み出しています。競合の激しさは一部の大手ブランドをアーユルヴェーダのポジショニングから撤退させており、Colgate-Palmoliveは特定の市場においてアーユルヴェーダのポジショニングから科学的根拠に基づく製品コミュニケーションへ戦略的に転換しています。合成代替品との価格競争はアーユルヴェーダブランドのプレミアム価格設定の機会を制限しており、特に伝統医学の恩恵を欠きながらも説得力のある価値提案を提示するマスマーケット合成製品が存在する価格感応度の高い市場セグメントで顕著です。

規制およびコンプライアンス上の課題

規制の複雑さは、伝統医学製品に関する多様なグローバルコンプライアンス要件を乗り越えようとするアーユルヴェーダ歯磨き粉メーカーにとって相当な障壁を生み出しています。2023年12月に施行された中国の新たな歯磨き粉規制は、伝統的成分に対する包括的な安全性評価と有効性の文書化を求め、新たなアーユルヴェーダ成分には3年間の監視期間が課されています[3]出典:国家薬品監督管理局、「歯磨き粉規制に関する規定」、english.nmpa.gov.cn。欧州連合の2025年化粧品規制は複数の成分制限とナノマテリアル禁止を導入しており、伝統的なアーユルヴェーダ製品処方に影響を及ぼす可能性があり、広範な製品処方の見直しと試験への投資が必要とされています。オーラルケア製品を化粧品として扱うFDAの規制は、特に伝統医学の有効性主張と成分安全性の文書化に関して、米国市場参入を目指す企業に追加的なコンプライアンス負担をかけています。管轄区域をまたぐ規制の相違はコンプライアンスコストを倍増させ、市場参入の遅延を招き、規制専門知識に欠ける小規模なアーユルヴェーダ専門メーカーに不均衡な影響を与えています。進化する規制環境は継続的なモニタリングと適応を要求し、伝統医学に基づく製品の急速な国際市場拡大を制約する継続的な業務の複雑さをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ペースト製品処方がアーユルヴェーダイノベーションを主導

ペーストベース歯磨き粉は2025年に70.62%の市場シェアを占めると同時に、2031年にかけてCAGR 14.22%で最速成長セグメントを代表しており、消費者の親しみやすさと従来型のフォーマットへの多様なアーユルヴェーダハーブの統合の成功を反映しています。この二重のリーダーシップは、メーカーがニーム・バブール・ミスワク・ターメリックなど多様なアーユルヴェーダハーブをペースト製品処方に組み込みながら、消費者が現代の歯磨き粉に期待する官能体験を維持する能力に起因しています。ジェルベース代替品は、より軽いテクスチャーと伝統的成分の風味強調に対するニッチな消費者嗜好に対応し、特に差別化されたアーユルヴェーダ体験を求める若年層に訴求しています。伝統的な粉末およびタブレット形式を含む「その他」カテゴリーは、オリジナルの製品処方アプローチを求める純粋主義者の間で注目を集めている本格的なアーユルヴェーダの提供方法を代表しています。

臨床研究はペースト製品処方の有効性優位性を支持しており、竹塩と伝統的ハーブを含むアーユルヴェーダペースト歯磨き粉が対照試験において顕著な抗菌効果を達成することを研究が示しています。伝統的な粉末形式は使用上の利便性と泡立ちへの期待に関する採用上の課題に直面していますが、真正性の恩恵が純粋なアーユルヴェーダ体験を求める消費者の間に成長機会を創出しています。製造規模の経済はペースト製品処方に有利であり、広範なアーユルヴェーダ成分の配合を支援しながら競争力のある価格設定を可能にしています。このフォーマットの汎用性により、丁子油を用いた知覚過敏管理からターメリックと活性炭の組み合わせによるホワイトニング応用まで、伝統的なアーユルヴェーダの原則を通じた特定の口腔衛生上の懸念に対応した特化型製品を展開することができます。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

価格帯別:プレミアムポジショニングがアーユルヴェーダの真正性を反映

マスマーケット製品は2025年に73.45%の市場シェアを維持しているものの、プレミアムセグメントはCAGR 16.1%で優れた成長ダイナミクスを示しており、本格的なアーユルヴェーダ製品処方と伝統的な成分調達への投資意欲を持つ消費者の存在を示しています。この価格帯の二極化は市場の成熟を反映しており、確立されたアーユルヴェーダブランドが成分の真正性、伝統的な調達慣行、および古来の製品処方の臨床的検証を通じてプレミアムポジショニングを確立しています。プレミアムセグメントは伝統医学の応用に関する継続的な研究とアーユルヴェーダの遺産を強調するマーケティング支出を支える高い利益率の恩恵を受けています。価格差はプレミアムブランドが、伝統的なアーユルヴェーダのポジショニングを通じて高い小売価格を正当化するサフラン・金バスマ・希少薬用植物などの高価な伝統的エキスを配合することを可能にしています。

消費者調査は、プレミアムアーユルヴェーダ歯磨き粉の購入者が価格よりも成分の真正性と伝統的な製品処方方法を優先することを示しており、比較的非弾力的な需要パターンを生み出しています。マスマーケットセグメントは激しい価格競争と利益率の圧迫に直面しており、本格的な成分調達に向けた規模の経済に欠ける小規模事業者の間での統合が進んでいます。プレミアムセグメントの成長軌道は、アーユルヴェーダ歯磨き粉を従来型のプレミアムオーラルケア製品の正当な代替品として確立するブランド構築と消費者教育の成功を示唆しています。アーユルヴェーダ専門店とウェルネス小売業者との流通チャネルのパートナーシップは、専門的な推薦の機会と伝統医学のコンテキストを通じた製品信頼性の向上によってプレミアムポジショニングを支援しています。

包装タイプ別:伝統とサステナビリティの現代的融合

従来型チューブ包装は2025年に圧倒的な94.05%の市場シェアを維持しており、アーユルヴェーダ製品のマスマーケット流通を支える消費者の親しみやすさと製造効率の優位性を反映しています。しかし、瓶包装はサステナビリティイニシアチブと環境調和・自然な暮らしというアーユルヴェーダの原則に合致したプレミアムポジショニング戦略に牽引され、CAGR 15.05%で最速成長フォーマットとして台頭しています。瓶包装はプラスチック使用量の削減とリサイクル性の向上を可能にし、ホリスティックなライフスタイルアプローチを求めるアーユルヴェーダ消費者に特に訴求する環境意識のトレンドと合致しています。このフォーマットは、伝統的なアーユルヴェーダ医薬品の包装遺産を反映した棚での存在感の向上と知覚される製品品質を通じてプレミアムブランドポジショニングも支援しています。

サステナブル包装のイノベーションは重要な競争の戦場となっており、Colgate-Palmoliveなどの企業は5年以上をかけて、アーユルヴェーダのサステナビリティ原則に合致した環境目標を支援しながら製品完全性を維持するリサイクル可能なHDPEチューブの開発に投資しています。サシェ包装は購入障壁を低減しアーユルヴェーダの恩恵に関心を持つ価格感応度の高い消費者の試用を促すことで、新興市場浸透戦略に貢献しています。製造上の複雑さとコストの考慮事項は大量生産においてチューブ形式に有利に働く一方、瓶包装はプレミアムアーユルヴェーダブランドのストーリーテリングを高める職人的なポジショニングと成分の可視性を支援しています。包装の進化は、環境の管理と天然資源の保全というアーユルヴェーダの価値観に合致したより広範なサステナビリティトレンドを反映しています。

エンドユーザー別:成人重視と小児向けアーユルヴェーダ製品の受容拡大

成人消費者は2025年に90.78%の市場シェアを占め、アーユルヴェーダ歯磨き粉が伝統医学の恩恵に精通した健康意識の高い成熟した消費者をターゲットとする洗練されたオーラルケアソリューションとして位置づけられていることを反映しています。一方、子供向けセグメントはCAGR 16.08%で最大の成長ポテンシャルを示しており、フッ素摂取リスクへの保護者の懸念と発達期の口腔衛生ニーズに向けたより穏やかで天然のアーユルヴェーダ製品処方への嗜好が牽引しています。小児向けアーユルヴェーダ歯磨き粉は、適切な口腔衛生習慣を促す魅力的な風味のためにフェンネルとカルダモンなどの伝統的成分を配合しながら、特定の安全上の懸念に対応しています。このセグメントは、保護者が価格より子供の安全性と天然成分を優先することからプレミアム価格設定の機会の恩恵を受けています。

子供向けの製品開発は、伝統的なアーユルヴェーダの有効性と安全性のバランスを取る特化した製品処方アプローチを必要とし、より穏やかなハーブと伝統的スパイスおよび天然甘味料を用いた風味プロファイルの強化を組み込むことが多くなっています。Edinoraなどの企業は、万一誤って飲み込んだ場合でも安全であると主張する伝統的な成分選択を通じた小児の安全上の懸念に特化して対応した食用歯磨き粉製品処方を開発しています。成人セグメントの成長は、健康意識の向上と合成オーラルケア製品に対する本格的なアーユルヴェーダ代替品を求める成熟した消費者の間での伝統医学受容の拡大により引き続き堅調です。人口統計的な分裂は、年齢層を超えた本格的なアーユルヴェーダの製品処方原則を維持しながら各ユーザーの個別ニーズに対応する的を絞ったマーケティング戦略と特化した製品開発の機会を生み出しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

流通チャネル別:デジタルプラットフォームによるアーユルヴェーダ教育の促進

コンビニエンスストアおよび食料品店は2025年に最大の43.01%の市場シェアを維持しており、多様な消費者セグメント全体にわたるアーユルヴェーダ歯磨き粉のアクセシビリティを支援する広範な地理的カバレッジと衝動買いの機会を活用しています。しかし、オンライン小売はCAGR 15.21%で最速成長チャネルとして台頭しており、消費者の購買行動における根本的な変化と伝統医学製品に対する製品教育の重要性を反映しています。デジタルチャネルは、アーユルヴェーダ成分・その伝統的な応用・口腔衛生における歴史的意義についての消費者教育を支援するブランド構築と顧客との直接関係の構築を可能にしています。オンラインプラットフォームはまた、本格的なアーユルヴェーダ製品処方に消費者教育を必要とするニッチな製品の発見と詳細な成分情報の提供も促進しています。

スーパーマーケットおよびハイパーマーケットは不可欠なマスマーケット流通能力を提供する一方、薬局は医療専門家の推薦を通じてアーユルヴェーダ歯磨き粉の信頼性を高める専門的推薦の機会を提供しています。チャネルミックスの進化は利便性と詳細な製品情報へのアクセスに対する消費者嗜好の変化を反映しており、デジタルプラットフォームは伝統医学製品に関する情報に基づく購入決定を支援する包括的な成分開示と顧客レビューを提供しています。Amazonによる日用品として口腔ケアへの戦略的注力は、主要なeコマースプラットフォームのカテゴリー拡大へのコミットメントを示しています。従来型小売チャネルは即時の製品入手可能性と官能評価の機会において優位性を維持する一方、デジタルチャネルは本格的な伝統医学体験を求める消費者にアーユルヴェーダ教育と特化した製品の入手可能性において優れています。

地域分析

アジア太平洋地域はグローバルアーユルヴェーダ歯磨き粉市場において2025年に82.44%の市場シェアで支配的な地位を占め、アーユルヴェーダ医学体系の深い文化的統合と伝統的ヘルスケア製品に対する政府の政策的支援を反映し、2031年にかけてCAGR 15.43%で成長予測をリードしています。インドはこの地域の主要な成長エンジンを代表しており、Daburなどの企業が戦略的なアーユルヴェーダのポジショニングと本格的な伝統的製品処方を通じてオーラルケア市場全体の相当なシェアをアーユルヴェーダ歯磨き粉が獲得するよう支援しています。中国の市場発展は独特のパターンをたどっており、伝統的成分に対する包括的な安全性評価を求める新たな歯磨き粉規制が、アーユルヴェーダ医学統合のための体系的な道筋を創出しています。日本とオーストラリアは成分の品質と伝統的なアーユルヴェーダの原則の臨床的検証を強調するプレミアムポジショニング戦略を通じて地域成長に貢献し、本格的な伝統医学ソリューションにプレミアム価格を支払う健康意識の高い消費者に訴求しています。

北米は第2の地域市場を代表しており、消費者の健康意識のトレンドと伝統的なアーユルヴェーダのオーラルケアを含む代替医療アプローチの受容拡大が牽引しています。2022年に148億米ドルと評価されCAGR 4.2%で2030年まで成長が見込まれる米国のオーラルケア市場は、従来型製品処方の天然代替品を求める消費者の間でアーユルヴェーダ歯磨き粉浸透の相当な機会を提供しています。オーラルケア製品に関するFDAの規制の枠組みは、消費者安全基準を確保しながらアーユルヴェーダ製品処方の伝統的成分検証のための体系的な道筋を創出しています。カナダの市場発展も同様のパターンをたどっており、プレミアムポジショニングと天然ヘルス製品規制がアーユルヴェーダ歯磨き粉市場の拡大を支援しています。この地域は、伝統的なアーユルヴェーダ成分とその口腔衛生における歴史的応用に関する直接消費者向けのマーケティングと教育を促進する高度なeコマースインフラの恩恵を受けています。

欧州はアーユルヴェーダのオーラルケア製品に対する受容の高まりを示しており、標準化されたアーユルヴェーダ製品処方の市場参入経路を提供する伝統的植物性医薬品規制に支えられています。欧州医薬品庁(EMA)による伝統的植物性医薬品の認定の枠組みは、伝統的なインド医学製品の製品安全性と有効性基準を確保しながら規制の明確性を提供しています。ドイツと英国は確立された天然ヘルス製品市場と伝統医学の原則に基づくプレミアムオーラルケアソリューションへの投資意欲を持つ消費者により地域の採用をリードしています。しかし、この地域は伝統的なアーユルヴェーダ製品処方に影響を与える可能性のある成分制限を導入した2025年化粧品規制により規制の複雑さに直面しており、各社は進化するコンプライアンス要件を乗り越える必要があります。イタリア・フランス・スペインを含む南欧市場はアーユルヴェーダのオーラルケア代替品への関心の高まりを示しているものの、北欧と比較して従来型ブランドへの忠誠心が強く伝統的なインド医学の原則に対する知識が限られていることから、採用率は北欧のレベルを下回っています。

競合環境

アーユルヴェーダ歯磨き粉市場は中程度の集中度を示しており、確立されたアーユルヴェーダ専門企業と伝統医学セグメントに参入する多国籍企業の両方が差別化されたポジショニング戦略を通じて効果的に競争する余地を生み出しています。市場リーダーは伝統的製品処方の臨床研究とサステナブル包装のイノベーションへの多大な投資を行いながら、真正性の検証と地理的拡大の二重のアプローチを追求しています。主要プレイヤーには、Patanjali Ayurved Limited、Dabur India Limited、Colgate-Palmolive Company、Himalaya Wellness Company、Viccolabsなどが含まれます。

Colgate-Palmoliveの特定の市場におけるアーユルヴェーダのポジショニングからの戦略的撤退は、グローバルブランドの一貫性と伝統医学の真正性要件のバランスを取ることの複雑さを示している一方、Daburなどの企業はインドのオーラルケアセグメントにおいて数百年にわたるアーユルヴェーダの遺産を巧みに活用してきました。技術採用のパターンはデジタル変革イニシアチブよりも伝統的な製品処方科学と成分認証への戦略的重点を明らかにしています。各社は本格的なアーユルヴェーダの製法を維持しながら伝統的成分の有効性と生体利用率を高めるために現代的な抽出技術に投資しています。

HimalayaのHiOra-Dが糖尿病患者向けの標的を絞った成分の組み合わせを通じて特定の口腔衛生上の状態に対応しているように、伝統的なアーユルヴェーダの原則が特定の口腔衛生状態に対応できる特化した治療的製品処方に機会が存在しています。新興の破壊的事業者は伝統的な小売マージンを迂回しながらアーユルヴェーダ教育と成分の透明性を通じてブランド関係を構築する直接消費者向けモデルに注力していますが、スケーリングの課題が広範な流通ネットワークと伝統医学の専門知識を持つ確立されたプレイヤーへの即時の競争上の脅威を制限しています。

アーユルヴェーダ歯磨き粉業界のリーダー企業

Colgate-Palmolive Company

Viccolabs

Dabur

Himalaya Wellness

Patanjali Ayurved Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アーユルヴェーダ歯磨き粉ブランドであるDabur Red Pasteは、世界口腔衛生デーに「フッ素フリーへの切り替え(Switch To Fluoride Free)」キャンペーンを開始しました。約1か月にわたるこのキャンペーンは、インドのフッ素汚染地域において歯磨き粉を通じたフッ素の更なる摂取による悪影響についてインドの人々に対話のきっかけを提供し啓発することを目的としました。

- 2025年3月:インドを代表するウェルネス企業の一つであるHimalaya Wellness Companyは、糖尿病患者向け歯磨き粉HiOra-Dのローンチを発表しました。Himalaya Hiora-D歯磨き粉は口腔衛生のためにデザインされたハーブ配合歯磨き粉でした。砂糖不使用かつSLS不使用の製品処方には、口腔の健康をサポートするためにクローブ・シナモン・ジャンブン・ターメリックなどの植物エキスのブレンドが含まれていました。

- 2024年12月:Dabur Indiaは、3歳以上の子供の虫歯予防のためにキュレーションされたDabur Herb'l Kids歯磨き粉のローンチにより子供向け歯磨き粉カテゴリーへの参入を発表しました。多くの子供向けフッ素歯磨き粉とは異なり、Dabur Herb'l Kids歯磨き粉には添加化学物質が含まれておらず、男の子向けにはアイアンマン、女の子向けには「アナと雪の女王」のエルサなどのキャラクターとともにストロベリーフレーバーで提供されました。これはインドで初めてアイアンマンやエルサのような有名キャラクターが子供向け歯磨き粉に登場した事例でもありました。

グローバルアーユルヴェーダ歯磨き粉市場レポートの調査範囲

アーユルヴェーダ歯磨き粉は天然かつ認定有機成分から製造された口腔衛生製品です。ハーブ歯磨き粉の成分には、オリーブオイル・アロエベラ・ユーカリオイル・没薬・カモミール・カレンデュラ・ニーム・ミスワク・植物エキスおよび精油が含まれます。グローバルアーユルヴェーダ歯磨き粉市場は流通チャネル別および地域別にセグメント化されています。流通チャネル別には、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、薬局/ドラッグストア、およびその他の流通チャネルにセグメント化されています。地域別には、南北アメリカ、欧州、アジア太平洋、中東、およびアフリカにセグメント化されています。各セグメントの市場規模と予測は金額(百万米ドル)ベースで行われています。

| ジェルベース歯磨き粉 |

| ペーストベース歯磨き粉 |

| その他 |

| マス |

| プレミアム |

| チューブ |

| 瓶 |

| その他 |

| 成人 |

| 子供 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ジェルベース歯磨き粉 | |

| ペーストベース歯磨き粉 | ||

| その他 | ||

| 価格帯別 | マス | |

| プレミアム | ||

| 包装タイプ別 | チューブ | |

| 瓶 | ||

| その他 | ||

| エンドユーザー別 | 成人 | |

| 子供 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

アーユルヴェーダ歯磨き粉市場の現在の市場規模はいくらですか?

アーユルヴェーダ歯磨き粉市場は2026年に16億米ドルと評価されました。

アーユルヴェーダ歯磨き粉市場はどのくらいの速さで成長すると予測されますか?

このカテゴリーは2026年から2031年にかけてCAGR 14.08%を記録すると予測されています。

どの地域がアーユルヴェーダ歯磨き粉の売上をリードしていますか?

アジア太平洋地域は2025年にグローバル売上の82.44%を占め、引き続き最速の拡大を続けています。

最も高い成長ポテンシャルを示すセグメントはどれですか?

プレミアム価格帯のアーユルヴェーダ歯磨き粉は2031年にかけてCAGR 16.1%で成長すると予測されています。

最終更新日: