歯磨き粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 29.92 十億米ドル |

| 市場規模 (2031) | 33.08 十億米ドル |

| 成長率 (2026 - 2031) | 2.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯磨き粉市場分析

世界の歯磨き粉市場規模は2025年に293億2,000万米ドルと評価され、2026年の299億2,000万米ドルから2031年には330億8,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 2.03%で成長すると推定されています。市場成長は、消費者の認識における顕著な変化によって推進されており、オーラルケアは単に歯を清潔にする手段としてだけでなく、慢性的な健康リスクを軽減し、加齢に伴う歯科的懸念に対処し、ライフスタイルに起因するダメージに対抗するための日常的な戦略としても捉えられるようになっています。市場のダイナミクスは、イノベーションの進歩、消費者意識の高まり、行動パターンの変化によって再形成されており、使用頻度の増加と製品価値の向上の両方を促進しています。さらに、天然ウェルネス、サステナビリティ、クリーンな生活への関心の高まりが、歯磨き粉をライフスタイルに沿った製品として再定義し、プレミアム化を促進し、ブランドロイヤルティの醸成とブランドスイッチングを促しています。

レポートの主要ポイント

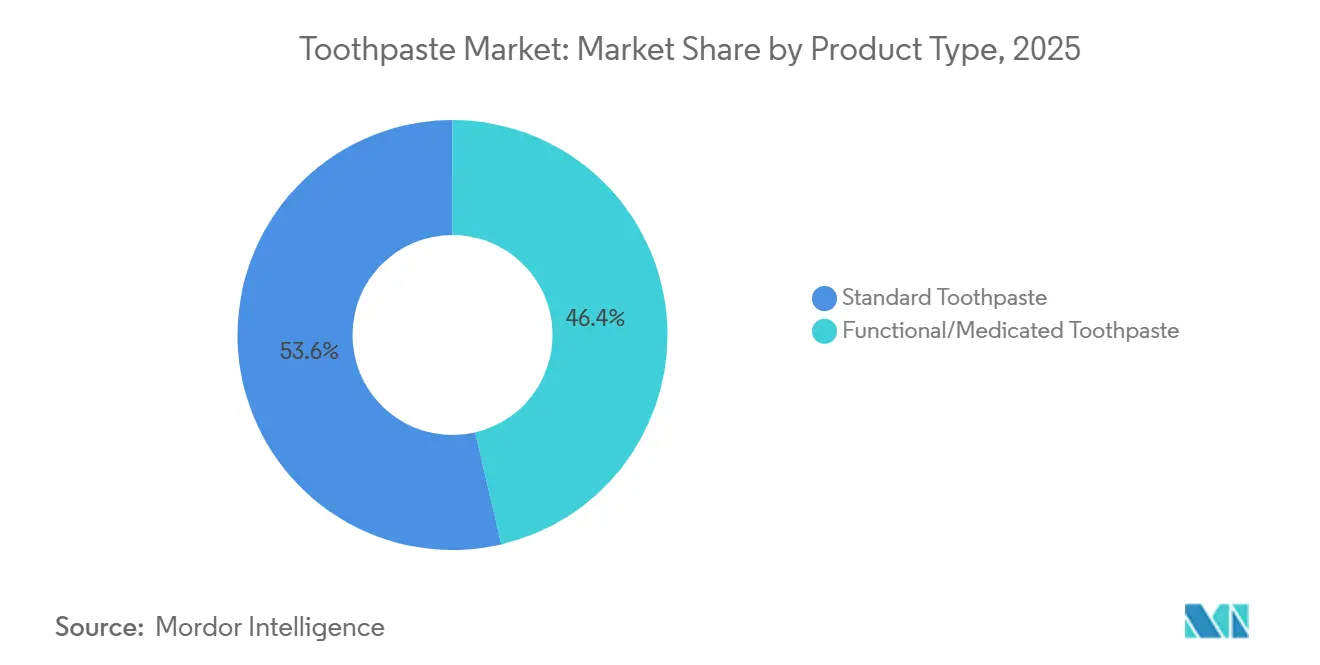

- 製品タイプ別では、標準歯磨き粉が2025年の歯磨き粉市場シェアの53.64%をリードし、一方で機能性・医薬部外品バリアントは2031年にかけてCAGR 2.53%で成長すると予測されています。

- カテゴリー別では、従来型処方が2025年の売上の72.31%を占め、天然・オーガニック製品ラインは2031年にかけてCAGR 2.92%で拡大すると予測されています。

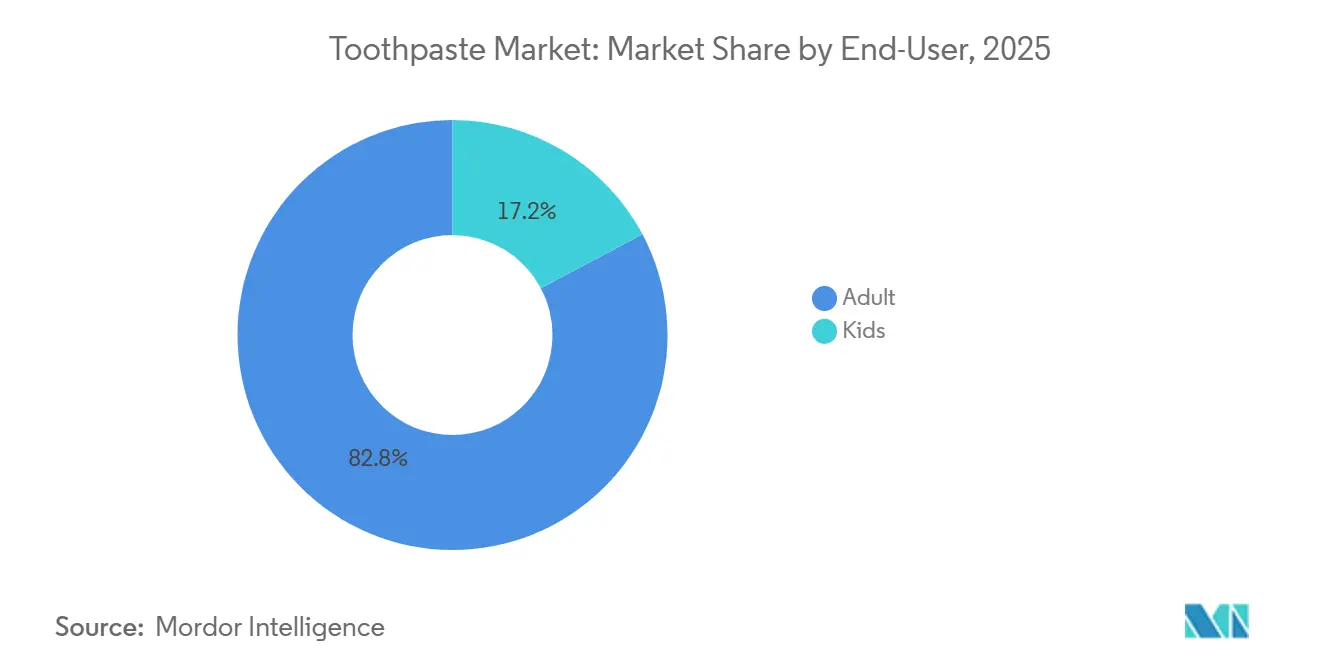

- エンドユーザー別では、大人が2025年に82.76%の貢献度で支配的であり、一方で子供向け処方は2031年にかけてCAGR 3.32%で最も速く成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のグローバルベースの30.68%を占め、オンライン小売は2031年にかけてCAGR 3.77%で上昇する見込みです。

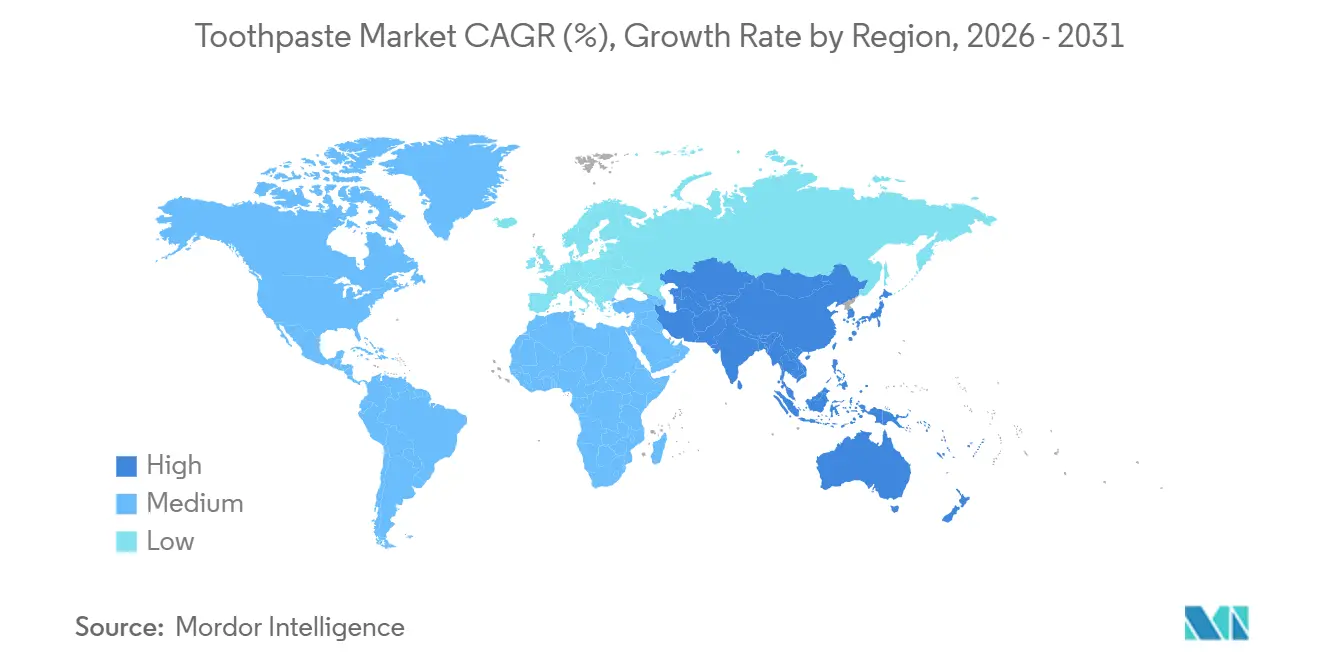

- 地域別では、アジア太平洋地域が2025年の売上の33.14%を生み出し、2031年にかけて最も速いCAGR 4.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯磨き粉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハーブ・天然処方ベース製品への消費者嗜好のシフト | +0.5% | インド、中国、東南アジアに集中するグローバル | 中期(2〜4年) |

| 敏感な歯に対応した歯磨き粉への需要の増大 | +0.4% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| ブランドによるマーケティング・広告戦略の強化 | +0.3% | グローバル、北米および欧州のデジタルチャネルに重点 | 短期(2年以内) |

| 成分と機能性を重視した製品イノベーション | +0.4% | グローバル、北米および西欧がリード | 中期(2〜4年) |

| 口腔衛生意識を支援する政府の取り組み | +0.3% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 市場拡大に影響を与えるオーラルヘルスの障壁 | +0.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハーブ・天然処方ベース製品への消費者嗜好のシフト

ハーブおよび天然処方ベース製品への消費者嗜好のシフトが市場を牽引しています。オーラルケアは単なる衛生習慣としてではなく、日常的なウェルネスおよび安全の選択として認識されるようになっています。あらゆる年齢層の消費者が、特に1日に複数回使用し、微量が摂取されることもある製品における合成化学物質の長期的な影響についてより意識するようになっています。この意識が、植物由来で穏やかな、伝統に着想を得たオーラルケアソリューションへの大きなシフトをもたらしています。このトレンドは特に、子供を持つ家族、健康意識の高い大人、ホリスティックまたはクリーンな生活スタイルを採用している人々の間で顕著であり、彼らは天然ウェルネス、透明性、予防医療の原則に沿った製品を優先しています。例えば、2024年12月、Dabur Indiaは歯磨き粉ポートフォリオを拡大し、3歳以上の子供の虫歯予防のために特別に設計されたDabur Herb'l Kids歯磨き粉を発売しました。この製品はフッ素、パラベン、過酸化物、トリクロサンなどの有害化学物質を含まず、人工香料も使用していません。このような製品発売は、ブランドがハーブおよび天然の動きを活用して信頼を構築し、製品を差別化し、特に小児および家族セグメントにおいて新しいユーザー層を引き付けている方法を示しています。

敏感な歯に対応した歯磨き粉への需要の増大

敏感な歯向けに設計された歯磨き粉への需要の増大が世界の歯磨き粉市場の成長を牽引しています。知覚過敏はあらゆる年齢層にわたって一般的かつ持続的なオーラルヘルス問題となっているためです。酸性飲料や糖分を多く含む現代の食事は、過度なブラッシング、ホワイトニング習慣、未治療の虫歯と相まって、エナメル質を徐々に侵食し象牙質を露出させています。この露出により、食事、飲み物、またはブラッシング中に痛みや不快感が生じます。その結果、歯磨き粉は基本的な洗浄製品から、痛みの管理とエナメル質保護のための日常的なソリューションへと進化し、長期使用における知覚過敏対応バリアントへの依存度が高まっています。例えばサウジアラビアでは、保健省のデータによると、2025年に6歳の子供の96%、12歳の子供の93.7%が虫歯に罹患していました [1]出典:保健省(サウジアラビア)、健康デー2025、

moh.gov.sa。これらの数値は、初期段階の歯科的損傷の広範な性質を示しており、後の人生において慢性的な知覚過敏やエナメル質の問題へと進行する可能性が高いです。このような高い有病率が、親と大人の両方に、弱った歯を保護し不快感を和らげる歯磨き粉を優先させ、知覚過敏対応の専門製品の採用を加速させています。

ブランドによるマーケティング・広告戦略の強化

ブランドによるマーケティングおよび広告戦略の強化が、オーラルケア市場の成長を牽引しています。日常的な家庭用品の購入から、高エンゲージメントのライフスタイル志向カテゴリーへと変革しているためです。歯磨き粉ブランドは、デジタルストーリーテリング、ゲーミフィケーション、インフルエンサーネットワーク、没入型プラットフォームをますます活用して、消費者を教育し、感情的なつながりを育み、特に子供、親、デジタルに精通した家庭の間で長期的なブランドロイヤルティを構築しています。例えば、2025年11月、Pepsodentは著名なゲームおよびクリエイションプラットフォームであるRoblox上で初の没入型デジタル体験「Pepsodent Cavity Fighters」を開始しました。インタラクティブな仮想チャレンジと達成ベースの学習を通じて、このイニシアチブは親、子供、コミュニティが口腔衛生習慣を理解するのを助けました。ブラッシングと虫歯予防を受動的なルーティンではなく、インタラクティブなデジタル体験へと変換しました。このようなキャンペーンは、従来の小売スペースを超えて消費者の日常的なデジタルライフへとブランドプレゼンスを効果的に拡大し、ブランドの想起を高め、習慣形成を促し、早期のブランド親和性を育んでいます。

成分と機能性を重視した製品イノベーション

成分と機能性に焦点を当てた製品イノベーションは、世界の歯磨き粉市場における重要な成長ドライバーです。ブランドが基本的な洗浄を超えたパフォーマンス、透明性、目的志向のベネフィットで競争しているためです。現代の消費者は、ホワイトニング、知覚過敏緩和、歯茎保護、子供の安全性、または全体的なオーラルヘルスなどの特定のニーズに対応しながら、天然性、サステナビリティ、クリーンな処方への期待も満たす歯磨き粉を求めています。機能的パフォーマンスと成分の信頼性に対するこの二重の需要が、メーカーに研究開発、認証、ポートフォリオの多様化への多大な投資を促し、市場内に複数のプレミアムおよび専門サブカテゴリーの創出につながっています。例えば、2025年8月、The Humble Co.はCOSMOS認定天然歯磨き粉を発売しました。99.4%の天然成分を含み、フレッシュミント、ホワイトニング、センシティブ、キッズストロベリーの4つの機能バリアントで提供されています。これにより消費者はパフォーマンスニーズと処方の好みの両方に基づいて製品を選択できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な歯磨き習慣への継続的な依存 | -0.3% | 南アジア、サブサハラアフリカ、農村部の東南アジア | 長期(4年以上) |

| 製品中の化学成分に対する懸念の高まり | -0.2% | 北米、西欧、アジア太平洋の都市部 | 中期(2〜4年) |

| 原材料価格の不安定性 | -0.2% | グローバル、輸入フッ素および二酸化チタンに依存する地域で深刻 | 短期(2年以内) |

| 市場における偽造品の増殖 | -0.2% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的な歯磨き習慣への継続的な依存

伝統的な歯磨き習慣への依存が、世界の歯磨き粉市場の成長を引き続き抑制しています。文化的習慣、世代間の知識、アクセシビリティが多くの地域における口腔ケア行動に大きく影響しています。人口のかなりの部分が、主要な口腔衛生方法として、噛み棒、ニームの小枝、木炭、塩、灰、ハーブパウダー、または水のみのブラッシングなどの代替手段を依然として使用しています。これらの習慣は、現代の歯磨き粉と比較して、より自然で文化的に信頼され、または精神的に沿っていると認識されることが多いです。その結果、歯ブラシの所有が増加している地域でも、歯磨き粉の使用頻度と量は限られたままです。さらに、伝統的な方法は家族のルーティンや地域の信念体系に深く根付いており、現代の歯科ケアへの意識が高まっているにもかかわらず、行動変容は緩やかです。これは歯磨き粉ブランドにとって構造的な課題を提示しており、他のブランドと競争するだけでなく、根付いた文化的習慣を置き換えるためにも取り組む必要があります。この問題に対処するには、教育、コミュニティアウトリーチ、行動変容イニシアチブへの多大な投資が必要です。

製品中の化学成分に対する懸念の高まり

歯磨き粉製品中の化学成分に対する懸念の増大が顕著な抑制要因となっています。増加する消費者がこれらの物質への日常的な暴露について慎重になっているためです。歯磨き粉は、その頻繁な使用と部分的な摂取の可能性から、パーソナルケア製品の中でも際立っており、長期的な暴露、毒性、累積的な健康影響への懸念を高めています。広範なメディア報道、ソーシャルメディアでの議論の広がり、積極的な消費者擁護グループが、疑わしい添加物、人工化合物、過酷な加工方法についての意識を大幅に高めています。その結果、多くの消費者が購入を遅らせ、頻繁にブランドを切り替え、または特定の製品を完全に避けています。この高まる不確実性はブランドの信頼を損ない、カテゴリーの安定性を乱し、メーカーに頻繁な処方変更、パッケージ更新、クレーム調整を強いています。これらの行動は製品の継続性を乱し、運営上の複雑さを増大させ、マーケティング活動をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性処方が臨床的信頼性を獲得

標準歯磨き粉は2025年の総市場シェアの53.64%を占め、世界人口の大多数にとって主要な日常使用の口腔衛生ソリューションとしての役割から引き続き支配的な地位を維持しています。すべての年齢層と所得水準にわたる予防的歯科ケアの基盤として機能しています。標準歯磨き粉製品は主に虫歯予防、プラーク除去、基本的な歯茎ケア、口臭予防に焦点を当てており、医薬部外品や高度に専門化された処方に関連する複雑さやリスクなしに日常使用に適しています。このカテゴリーはその適応性からも恩恵を受けており、メーカーは改良された研磨剤、高度な発泡システム、エナメル質に安全なホワイトニング剤、ハーブエキス、穏やかな抗菌化合物で標準歯磨き粉を継続的に強化しています。これらのイノベーションにより、カテゴリーは幅広い消費者の支持を維持しながら進化することができます。

機能性および医薬部外品歯磨き粉バリアントは、2031年にかけてCAGR 2.53%で成長すると予測されており、世界の歯磨き粉市場における戦略的に重要な成長ドライバーとして台頭しています。オーラルケアが基本的な衛生から治療的・症状特異的な治療へとシフトするにつれ、これらのバリアントは抗炎症剤、抗菌化合物、硝酸カリウム、アルギニン、フッ化第一スズ、ハイドロキシアパタイト、酵素、バイオフィルム制御システムなどの標的化された有効成分を提供します。この変革は歯磨き粉を単なる洗浄製品ではなく、日常的な治療ツールとして位置づけています。さらに、消費者の自己診断と予防的健康行動の増加が、臨床的介入を待つのではなく、積極的に専門化された歯磨き粉オプションを選択するよう促しています。

カテゴリー別:天然・オーガニックバリアントが差を縮める

2025年に72.31%の支配的な市場シェアを保有した従来型歯磨き粉は、その広範な受容、専門家の推薦、世界中の日常的な口腔ケアルーティンにおける定着した役割から、引き続き業界の礎石となっています。このカテゴリーは衛生習慣に深く根付いており、虫歯、プラーク、口臭、歯茎の問題に対する主要な防御として世代を超えて採用されてきました。消費者は長期的な日常使用における安全性、予測可能性、有効性について従来型歯磨き粉を信頼しており、継続的な消費への抵抗を最小限に抑えています。さらに、このカテゴリーはホワイトニングの強化、口当たりの改善、高度な保護クレームなどの漸進的な改善を通じて進化し続けており、口腔ケアのニーズが変化しても関連性を確保しています。

2031年にかけてCAGR 2.92%で成長する天然・オーガニック歯磨き粉は、世界の歯磨き粉市場における重要な成長ドライバーとして台頭しています。消費者が口腔衛生を全体的なウェルネス、長期的な安全性、ライフスタイルの整合性と結びつけるようになるにつれ、このカテゴリーは牽引力を得ています。ホリスティックな健康とクリーンな生活ルーティンに統合される、より穏やかで思慮深い日常ケア製品への需要がこの成長を促進しています。消費者はまた、特に頻繁かつ長期的な使用を考慮して、透明で最小限の加工が施され、個人の健康に沿っていると認識される製品を優先しています。さらに、サステナビリティと倫理的消費のトレンドが天然・オーガニック歯磨き粉の魅力を増幅させており、特に口腔ケアを責任ある生活への広範なコミットメントの一部として捉える若い、健康意識の高い、環境意識の高い消費者の間で顕著です。

エンドユーザー別:子供セグメントがフレーバーイノベーションで加速

大人は2025年の歯磨き粉消費の82.76%を占め、需要の主要ドライバーとしての役割を強調しています。この支配は、より高い使用頻度、多様な口腔健康ニーズ、予防ケアへの高い関心に起因しています。大人の消費者は、歯茎の知覚過敏、エナメル質の摩耗、着色、口臭、加齢に伴う歯科的状態など、さまざまな口腔健康上の課題に直面しています。このセグメントは非常にソリューション志向であり、消費者は歯茎保護、ホワイトニング、知覚過敏緩和、長期的な口腔健康維持などの特定の機能的ベネフィットに基づいて歯磨き粉を選択しています。この嗜好が標準および高度な歯磨き粉バリアントの両方への需要を促進しています。さらに、大人は歯科専門家の推薦、職場および社会的外見への期待、ライフスタイル習慣の影響を受けており、これらすべてが標的化された口腔衛生ソリューションの必要性に寄与しています。

子供セグメントは2031年にかけてCAGR 3.32%という堅調な成長が予測されており、世界の歯磨き粉市場における戦略的に重要な成長分野となっています。この成長は、生涯の歯科健康を決定する上での早期口腔ケアの重要性についての政府、医療システム、親の意識の高まりによって推進されています。制度的プログラム、学校ベースの口腔ケアイニシアチブ、小児歯科意識キャンペーンが、子供の日常ルーティンへの歯磨き粉使用の統合において重要な役割を果たしています。例えば、2025年3月、英国歯科産業協会は、英国政府がイングランドの恵まれない地域の早期教育施設において3歳から5歳の子供を対象とした全国監督歯磨きプログラムを開始したと発表しました。このイニシアチブは、Colgate-Palmoliveとのパートナーシップを通じて2,300万本の無料歯ブラシと歯磨き粉の配布を含み、年間最大60万人の子供に届きます [2]出典:英国歯科産業協会、政府が子供の口腔健康改善のための全国監督歯磨きプログラムを開始、

bdia.org.uk。このような取り組みが若いユーザーの間での歯磨き粉採用を直接加速させています。

流通チャネル別:オンライン小売が従来の棚支配を崩す

スーパーマーケットおよびハイパーマーケットは2025年の総流通シェアの30.68%を占め、最も影響力のある小売チャネルであり続けています。これらの店舗は高い消費者来店数、ブランドの視認性、ワンストップショッピングの利便性を組み合わせており、日常的な口腔ケア製品の主要な購入ポイントとなっています。歯磨き粉は日常的な家庭用品の買い物の際に購入されることが多く、大型フォーマットの店舗では消費者が一か所でブランド、ベネフィット、パックサイズ、価格帯を物理的に比較することができます。このセットアップは衝動的なアップグレードとブランドスイッチングを促進します。さらに、これらの店舗はブランド競争の主要な戦場として機能しており、棚の配置、プロモーション、バンドルオファーが消費者の選択に大きく影響し、高ボリュームの回転を促進しています。スーパーマーケットおよびハイパーマーケットは、基本的な家族用歯磨き粉からプレミアム、機能性、天然バリアントまでの製品を提供する幅広いアソートメント戦略を通じて、口腔ケアカテゴリーをさらに支援しています。これにより消費者のアクセスが広がり、新製品のトライアルが加速します。

オンライン小売店は2031年にかけてCAGR 3.77%で成長しており、消費者が歯磨き粉やその他の製品を購入する方法における重要な構造的変化を反映しています。この成長は、デジタルの利便性、より広い製品バリエーション、玄関先への配送、サブスクリプションサービス、パーソナライズされたショッピング体験への消費者の嗜好の増大によって推進されており、従来の小売フォーマットではしばしば対応できないものです。オンラインチャネルにより、ブランドはダイナミックな価格設定、ターゲットを絞ったプロモーション、直接消費者との関係を通じて消費者と関わることができ、実店舗の届かない範囲を超えたアクセスを提供します。この成長は、電子商取引のより広いグローバルおよび国内の拡大と一致しています。例えば、米国国勢調査局によると、米国の小売電子商取引売上は2025年第3四半期に3,103億米ドルに達し、日常的な消費者行動におけるオンラインショッピングの役割の増大を示しています [3]出典:米国国勢調査局、四半期小売電子商取引売上、

census.gov。

地域分析

2025年、アジア太平洋地域は世界の歯磨き粉売上の33.14%を占め、2031年にかけてCAGR 4.12%という最も速い地域成長を維持すると予測されています。この地域の成長は、中産階級の消費の増加、政府主導の口腔衛生キャンペーン、多様な文化的・歯科的ニーズに合わせたローカライズされた製品イノベーションによって推進されています。南アジアおよび東南アジアの国々は、学校ベースのブラッシングプログラム、公衆歯科意識イニシアチブ、予防医療措置を実施しており、早期から日常ルーティンへの歯磨き粉使用を定着させています。同時に、メーカーは地域特有のフレーバー、フォーマット、ベネフィット重視のバリアントを導入し、地域の嗜好、知覚過敏レベル、ウェルネスニーズに対応しています。制度的支援、小売アクセスの拡大、カスタマイズされたイノベーションのこの組み合わせが、アジア太平洋地域を世界の歯磨き粉市場における最大かつ最も速く成長する消費ハブとして位置づけています。

北米と欧州は、一人当たり消費量が非常に高く、ブランドロイヤルティが強く、プレミアムおよび機能性製品の採用が広範な成熟した高価値歯磨き粉市場が特徴です。これらの地域では、歯磨き粉は予防医療と日常的なセルフケアルーティンに深く統合されており、基本的な普及成長ではなく、一貫した買い替えとアップグレードサイクルを促進しています。消費者はますます歯茎の健康、ホワイトニング、知覚過敏、エナメル質保護のための専門的なソリューションを求めており、人口成長が遅いにもかかわらずプレミアム化と製品イノベーションを支援しています。しかし、厳格な規制の枠組みと臨床的実証要件がこれらの市場を形成し、参入障壁を高める一方で消費者の信頼と製品の信頼性を高めています。このダイナミクスにより、確立されたブランドは安定した高マージンの需要を維持することができます。

南米、中東、アフリカは、歯磨き粉の採用が基本的な口腔衛生から予防的・ウェルネス志向のケアへと進化するにつれ、大きな成長ポテンシャルを示しています。しかし、これらの地域の成長は経済的不安定性、不均一な小売インフラ、医療アクセスの課題によって抑制されています。都市化、健康意識の高まり、現代的な小売フォーマットの拡大が、特に若い世代と働き盛りの人口の間で歯磨き粉使用の増加を促進しています。政府やNGOも口腔健康教育とコミュニティ歯科プログラムを推進し、サービスが行き届いていない地域への普及を加速させています。物流上の課題と価格感度が依然として障壁となっていますが、これらの地域はアクセス、意識、ブランド投資の改善が徐々に歯磨き粉を日常的な家庭必需品にしつつある長期的な数量成長の機会を示しています。

規制環境

歯磨き粉の規制は、化粧品規則、(該当する場合の)治療薬の枠組み、化学物質管理制度にまたがっており、これらが使用可能な活性成分、表示、および表示内容に影響を与える。米国では、歯磨き粉の監督はFDAによる化粧品要件と、う蝕予防用フッ素製品に対する医薬品成分表示(Drug Facts)要件にまたがっており、州レベルの措置もパッケージや表示の変更を促すことがある。例えば2026年1月には、テキサス州司法長官との合意を受けて、Procter & Gambleがフッ素用量表示をより明確にした改良版Kid's Crestパッケージを展開した。

他の主要市場でのコンプライアンスは、市販前規制や成分安全性規制の影響をますます強く受けている。中国では、2023年12月に施行された「歯磨き粉規制に関する規定」のもと、国家医薬品監督管理局(NMPA)が管轄する歯磨き粉の届出義務および関連コンプライアンス要件が実施され、書類作成や市場参入における規律が強化された。欧州連合では、規則(EC)No 1223/2009の附属書に対する継続的な改正が行われ、2026年施行の規則(EU)2026/78として結実し、化粧品中の特定物質に対する制限が追加または強化された。これにより、特に機能性や医薬品的位置づけのSKUにおいて、継続的な処方見直しへの備えと表示の裏付けの必要性が一段と高まっている。

バリューチェーン分析

歯磨き粉のバリューチェーンは、研磨剤(シリカ、炭酸カルシウム)、保湿剤(グリセリン、ソルビトール)、結合剤およびレオロジー調整剤(セルロースガム)、界面活性剤(例えばラウリル硫酸ナトリウム)、フレーバーシステム、甘味料、フッ素をはじめとする活性成分(ホワイトニングまたは知覚過敏対応成分を含む)といった原材料の調達および加工から始まる。製造工程では通常、一定の粘度と分散性を実現するために、管理されたバッチ処理と高剪断または真空ホモジナイズ混合が用いられ、その後、自動チューブ充填、封止またはクリンピング、二次包装が行われる。品質管理は、安定性、微生物限度、活性成分の均一な分布に重点が置かれている。

下流側では、製品は自社製造と受託製造を組み合わせた形で、卸売業者、モダントレード、薬局・ドラッグストア、さらに拡大するeコマースおよびD2Cルートを通じて流通する。Colgate-Palmolive、Procter & Gamble、Unilever、Haleon、Lionといった大手多国籍企業は、大規模生産と強力な小売実行力を組み合わせている一方で、中小・ニッチブランドは受託製造とより短い革新サイクルに依存し、ナチュラル、プレミアム、専門性の高いセグメントで競争することが多い。運営上の課題としては、原材料価格の変動性と規制対象活性成分の入手可能性に加え、市場ごとに異なる表示・訴求内容の遵守という複雑さが挙げられる。

競合環境

世界の歯磨き粉市場は適度に集中しており、The Procter & Gamble Company、Unilever Plc、Colgate-Palmolive Company、Haleon PLC、Lion Corporationなどの多国籍企業が支配しています。これらの企業は世界の数量と棚スペースの大きなシェアを集合的に保有しています。彼らの競争優位性は、広範な流通ネットワーク、確立されたブランドの信頼、歯科専門家との強固な関係、および多大な研究開発能力から生まれています。これにより、マスマーケットとプレミアムセグメントの両方をリードすることができます。一方、DaburやPatanjaliなどのブランドを含む地域および地元の競合他社は、特にアジアやその他の新興市場で牽引力を得ています。これらの挑戦者は、天然製品のポジショニング、文化的親しみやすさ、競争力のある価格設定を活用して、天然で手頃な価格の地域で信頼される代替品を求める消費者にアピールしています。

大手多国籍企業は、垂直統合、デジタルチャネルへの投資、臨床的に検証された製品クレームなどの戦略を通じて、市場ポジションを積極的に守り拡大しています。垂直統合は調達、製造、流通の管理を強化し、コスト効率、品質の一貫性、市場投入スピードを向上させます。さらに、電子商取引プラットフォーム、直接消費者向けチャネル、データ駆動型マーケティングへの多大な投資により、これらの企業は消費者と直接関わり、コミュニケーションをパーソナライズし、顧客維持を改善することができます。歯科専門家による臨床的検証と推薦は、ブランドが歯磨き粉を基本的な日用品ではなく科学的根拠に基づいた口腔健康ソリューションとして位置づけるのに役立つ重要な競争ツールであり続けています。

将来の成長機会は、サブスクリプションベースの補充モデル、パーソナライズされた口腔ケアソリューション、サステナブルなパッケージフォーマットなどの分野で生まれています。これらのイノベーションは、グローバルおよび地域のプレーヤーの両方に、従来の製品クレームを超えた差別化の手段を提供します。先進技術の採用が競争上の差別化をさらに推進しています。ブランドはAI駆動の消費者インサイト、デジタル診断、スマートマーケティングプラットフォームを活用して製品提供をカスタマイズし、消費者ニーズを予測しています。サステナビリティも重要な競争要因となっており、企業は環境意識の高い若い消費者を引き付けるために、環境に優しいパッケージ、廃棄物削減、倫理的ブランディングに注力しています。これらの進化するダイナミクスは、競争の焦点を規模と広告から、イノベーション、データ活用、サステナビリティ、強化された顧客体験を中心としたものへとシフトさせています。

歯磨き粉業界リーダー

The Procter and Gamble Company

Unilever PLC

Colgate-Palmolive Company

Haleon PLC

Lion Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新興国における生産能力の現地化と流通経路の拡大は、主要なオーラルヘルス企業が投資を積み増している主要分野であり続けている。Haleonは2026年3月、中国・上海でのオーラルケア製造能力を拡大するために約85.8百万米ドルの投資を発表し、トップ都市を超えたより広範な展開を目指している。さらに2026年6月には、インド・マディヤプラデーシュ州における新たなオーラルヘルス製造拠点向けに1億7,500万英ポンド(約224.4百万米ドル)の計画を発表し、2028年の操業開始を目指している。これらの動きにより、ブランドは階層2・3都市や地方部の消費者向けにパックサイズ、価格帯、製品便益を調整する余地が生まれると同時に、供給リードタイムの短縮と店頭在庫確保の改善が期待される。

プレミアム化はまた、活性成分やパッケージ形態における技術革新によっても後押しされている。EUでは、一定の条件下で認可された歯磨き粉へのヒドロキシアパタイトの使用が、法令遵守の枠組みの中でエナメル修復を訴求する製品開発を支えている。パッケージ主導の差別化は、リサイクル可能なチューブから、詰め替えおよび素材の革新へと進んでおり、その一例が2026年7月にSuriが発売した、再利用可能なエアレスポンプと家庭用コンポスト可能な詰め替え(Vivomer)を採用した詰め替え式歯磨き粉である。これは、eコマースやサブスクリプション経済に適した新しい形態や補充モデルを通じて、サステナビリティ志向の消費者を取り込む機会を支えるものである。

最近の業界動向

- 2026年7月:Suriは、再利用可能なエアレスポンプと、Vivomer製の家庭用コンポスト可能な詰め替えを特徴とするRestore Refillable Toothpasteを発売した。この発売は、プレミアムディスペンサーと詰め替え機構を組み合わせることで、歯磨き粉カテゴリーにおけるパッケージ革新を推進し、サブスクリプションおよびD2C補充モデルへのより直接的な道筋を生み出している。

- 2026年3月:Colgate-Palmoliveは、過酸化水素5%とActivShine Technologyを配合したColgate Optic White Pro Series Toothpasteを発売した。より高性能なホワイトニングの訴求を前面に打ち出すことで、同社はプレミアムホワイトニング分野での競争を激化させた。この分野では、表示内容の裏付けと差別化された技術が価格実現力を左右する。

- 2024年12月:Dabur Indiaは、3歳以上の子供向けの虫歯予防を訴求し、フッ素、パラベン、過酸化物、トリクロサンを含まない処方のDabur Herb'l Kids Toothpasteでポートフォリオを拡大した。この発売は、子供用歯磨き粉におけるハーバルおよびクリーンラベル訴求へのシフトを強化するものであり、この分野では成分への精査と保護者主導の購買行動が急速なブランド乗り換えを促している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、歯磨き粉市場は、日常のオーラルハイジーン向けに販売される歯磨き粉製品の価値として算出されており、地域を問わず、清掃、虫歯予防、ホワイトニング、知覚過敏緩和のために使用される主流製品および特殊配合製品を対象としている。

対象範囲の除外事項:マウスウォッシュ、歯ブラシ、フロス、および歯科施術の一環として使用されるプロフェッショナル用院内クリーニングペーストは除外する。

セグメンテーション概要

- 製品タイプ別

- 標準歯磨き粉

- 機能性・医薬部外品歯磨き粉

- カテゴリー別

- 従来型

- 天然・オーガニック

- エンドユーザー別

- 大人

- 子供

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- 薬局・ドラッグストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデル化を行う前に、消費と製品の動きに関するクリーンなファクトベースを構築することから始まる。国連Comtrade(オーラルケア調製品の貿易動向)、世界銀行およびIMF(マクロ指標と通貨環境)、各国統計局および税関当局、ならびに長期的な需要形成の手がかりとなる口腔衛生の有病率シグナルを提供するWHOなどの保健機関といった公開データセットを活用している。

また、企業の年次報告書、各機関が公表する規制表示ガイダンス、ホワイトニングやハーバル製品の採用といったカテゴリー変化を記述する業界団体の刊行物も確認している。必要に応じて、企業財務やニュースを集約した有料購読サービス、処方や訴求活動に関する特許データベース、貿易の方向性やタイミングを相互確認するための輸出入出荷レベルのデータベースも参照している。これらの情報源は例示であり網羅的ではなく、データ収集、検証、および調査内容の明確化には他の参考資料も使用されている。

一次インタビューおよび調査

一次調査は、特に価格帯、チャネル構成、地域や消費者層による需要の違いについて、デスクリサーチの前提を検証するために用いられる。製造業者、流通業者・小売業者に加え、歯科専門家やカテゴリー専門家にも聞き取りを行い、グローバルモデルが特定の地域に偏らないよう、APAC、EMEA、南北アメリカの各地域から意見を収集している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部:12% | APAC:46% |

| 中堅層:55% | 機能/部門リーダー:43% | EMEA:33% |

| 小規模プレーヤー:14% | マネージャー:45% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、地域ごとに人口、口腔衛生習慣の普及率、一人当たり歯磨き粉支出額を再構築し、チャネル別に観測された価格帯を用いて金額に変換するトップダウン方式を用いて行われる。公的な支出データが必ずしも整った形で入手できるとは限らないため、都市化、所得成長、歯磨き粉調製品の貿易強度といった代理指標を用いて需要規模を絞り込んでいる。

合計値の妥当性を確保するため、サンプル対象国におけるサプライヤー集計、パックサイズと価格に関するチャネル確認、回答者が確認した典型的な1パックあたりのグラム数パターンを用いた数量から金額への変換を通じて、選択的なボトムアップ検証を追加している。モデルで使用される主要なインプットには、人口および年齢構成、1日2回のブラッシング習慣の普及率、チャネル別の小売価格上昇率、プレミアム化比率(ホワイトニング、ハーバル、知覚過敏対応)、基準年の通貨換算タイミングが含まれる。

予測にあたっては、価格設定とプレミアムミックスに関するシナリオ分析を行い、その後、景気循環を通じて安定している一人当たり支出とマクロ指標との回帰的な関係を用いて平滑化している。ある国のインプットが乏しい場合は、地域ベンチマークを援用したうえで、最終的な集計前に現地の価格帯や貿易シグナルで調整することでギャップに対応している。

データ検証と更新サイクル

明らかな過大評価や過小評価を早期に発見できるよう、結果は複数の段階でチェックされる。アナリストは、貿易の方向性、開示資料に報告されているカテゴリー成長率、インフレ調整後の小売動向といった独立したシグナルと算定結果を比較し、市場で観測される傾向と一致しない急激な変動を調査する。

最終承認前には、別のアナリストが前提条件を確認し、価格設定、チャネル構成、プレミアムミックスのインプットに大きなばらつきが見られる場合には回答者への再確認が行われる。本レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われるほか、クライアントが最新の見解を受け取れるよう、納品前に最終確認が実施される。

他の公表推計値と比較したMordor Intelligenceの世界歯磨き粉市場規模

公表されている歯磨き粉市場規模は、タイトルが同一に見える場合でも、各調査チームが必ずしも同じ製品範囲や価格水準を適用しているとは限らないため、ばらつきが生じることがある。差異は通常、何を歯磨き粉として含めるか、メーカー販売価格ベースか小売価格ベースで算定するか、基準年における通貨とインフレの取り扱い方に起因する。

オフラインおよびオンラインチャネル全体にわたるパック単位の価格帯を追跡し、通貨換算のタイミングを更新することで、Mordor Intelligenceは推計値を歯磨き粉のみのメーカー販売価格に紐づけて維持しており、これにより、小売価格や隣接するオーラルケア製品を混在させている調査とは総額が異なる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.92 B (2026) | |

| グローバルコンサルティング企業A | USD 21.01 B (2026) | 小売スキャンデータに近いカテゴリー価値として報告されることが多く、これには小規模な伝統的流通が除外され、特殊バリアントに関してより狭い範囲が適用される場合があり、その結果、完全なグローバルチャネルミックスと比較して総額が抑えられる傾向がある。 |

| 業界出版社B | USD 24.40 B (2025) | 異なる基準年を用いており、チャネル別の通貨換算タイミングや価格推移を明確に標準化しないまま、カテゴリー動向に基づく広範な成長仮定を適用することが一般的であり、これにより初期値と想定される成長率の両方が変動する可能性がある。 |

表に見られるばらつきは、主に需要方向についての見解の相違ではなく、対象範囲の境界、価格水準の選択、基準年の取り扱いに起因している。市場が明確な歯磨き粉のみのバスケットに紐づけられ、明確なチャネル別価格ロジックと再現可能な検証手法を伴っている場合、その結果は状況の変化に応じて追跡・更新しやすくなる。

レポートで回答される主要な質問

2026年の歯磨き粉市場規模はどのくらいですか?

歯磨き粉市場規模は2026年に299億2,000万米ドルに達し、CAGR 2.03%で2031年には330億8,000万米ドルに達すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は所得成長と政府の口腔衛生キャンペーンに後押しされ、2031年にかけて最も速いCAGR 4.12%を記録すると予測されています。

将来の成長を牽引するセグメントはどれですか?

特に知覚過敏に対応する機能性および医薬部外品ペーストは、CAGR 2.53%で標準処方を上回るペースで成長する見込みです。

なぜ天然歯磨き粉が牽引力を得ているのですか?

天然・オーガニック製品ラインは、合成添加物に対する消費者の懐疑心の高まりとサステナビリティへの関心の高まりに後押しされ、2031年にかけてCAGR 2.92%で成長すると予測されています。このシフトが植物由来処方とリサイクル可能なチューブパッケージの採用を促進しています。

最終更新日: