北米一般航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

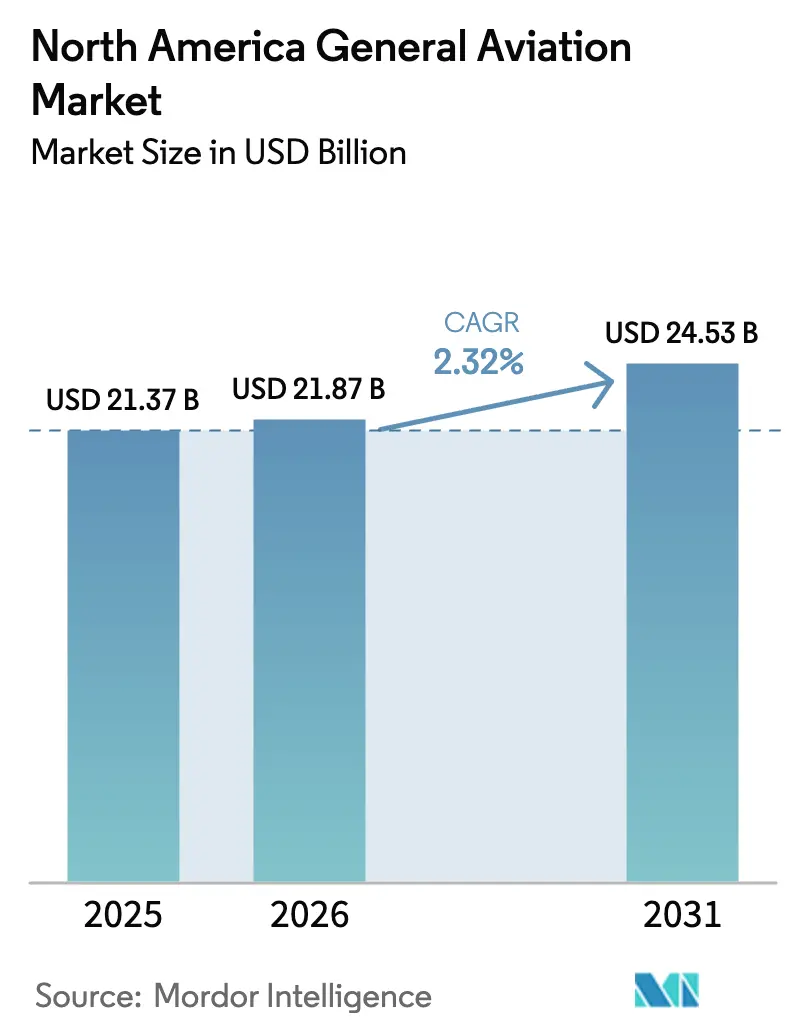

| 基準年の市場規模 (2025) | 21.37 十億米ドル |

| 市場規模 (2026) | 21.87 十億米ドル |

| 市場規模 (2031) | 24.53 十億米ドル |

| 成長率 (2026 - 2031) | 2.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米一般航空市場分析

北米一般航空市場規模は、2025年のUSD 213.7億から2026年にUSD 218.7億に成長し、2026年から2031年にかけて2.32%のCAGRで2031年までにUSD 245.3億に達すると予測されています。

現在の勢いは、安定した富裕層個人(HNWI)需要、時間節約型出張への企業の重点、および広範な数量拡大ではなく選択的な機体更新によってもたらされています。ピストン固定翼航空機は訓練と個人利用の基盤として依然として重要ですが、先進航空モビリティ(AAM)プログラムは認証フレームワークが固まるにつれて新たな成長領域を生み出しています。一方、従来型ピストンおよびタービン推進は設置済みベースで圧倒的な優位を保っていますが、電動およびハイブリッドシステムは着実に普及を進めています。全体として、北米一般航空市場は強靭なユーザーベース、受注残主導の生産スケジュール、および稼働率を高く保ちながら新造機の数量を抑制するアセットライト型サービスモデルの台頭から恩恵を受けています。

レポートの主要な知見

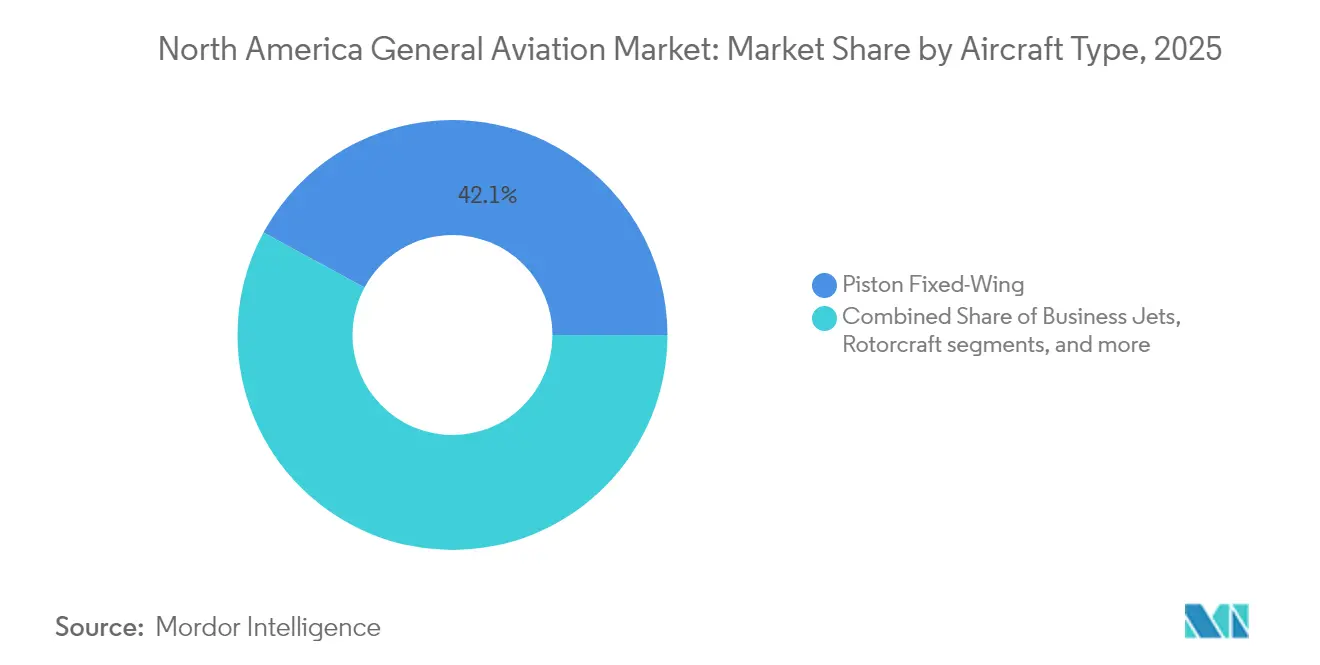

- 航空機タイプ別では、ピストン固定翼が2025年に北米一般航空市場シェアの42.10%を占め首位。AAM eVTOL(電動垂直離着陸機)は2031年まで5.26%のCAGRで成長すると予測されています。

- 推進タイプ別では、従来型ピストンおよびタービンシステムが2025年に北米一般航空市場規模の91.10%を占めていますが、全電動推進は2031年まで5.05%のCAGRで進展しています。

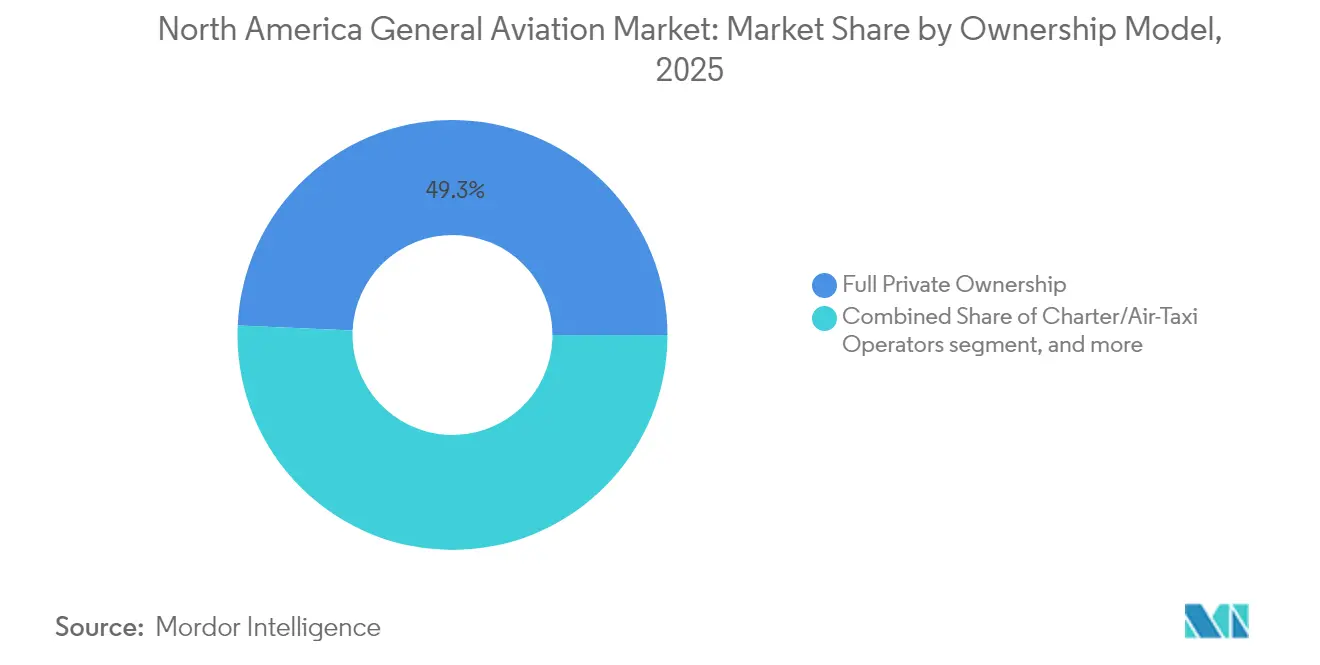

- 所有モデル別では、完全私的所有が2025年に北米一般航空市場の49.30%を占めており、チャーターおよびエアタクシー事業者は2026年から2031年にかけて6.65%のCAGRで成長する見込みです。

- エンドユーザー用途別では、ビジネス・法人輸送が2025年に41.90%のリーダーシップを記録していますが、救急医療・航空救急サービスは2031年まで5.74%のCAGRで推移する見通しです。

- 地域別では、米国が2025年に70.65%の収益シェアで首位を占め、メキシコは2031年まで4.19%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米一般航空市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 富裕層個人(HNWI)人口増加と企業利益の拡大 | +0.8% | 米国とカナダ、メキシコへの波及 | 中期(2〜4年) |

| 機体近代化および更新サイクル | +0.6% | 北米全域、米国に集中 | 長期(4年以上) |

| チャーターおよび共同所有モデルの台頭 | +0.4% | 主に米国、カナダへ拡大中 | 中期(2〜4年) |

| 先進航空モビリティ(AAM)への規制支援 | +0.3% | 米国とカナダ、初期導入段階 | 長期(4年以上) |

| 特殊任務ISR(情報・監視・偵察)および山火事監視への需要拡大 | +0.2% | 米国西部とカナダ、季節的変動あり | 短期(2年以下) |

| 持続可能航空燃料インフラの拡充 | +0.1% | 主要米国空港、カナダの存在は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

富裕層個人(HNWI)人口増加と企業利益の拡大

テクノロジーおよび金融サービス分野における資産価値の上昇が、超富裕層(UHNWI)の購買層を拡大し続けており、マクロ経済指標が冷え込む中でも大型キャビンジェットへの需要を維持しています。法人フライト部門は2024年に、航空機稼働率がパンデミック前の水準比15%高を記録しており、これは上級役員の緊急出張需要や地方都市間路線における定期便スケジュールの不十分さに起因しています。[1]ビジネス・アビエーション・インサイダー、「法人航空の稼働率が2024年に新たな高みへ」、BusinessAviationInsider.com プライベートエクイティおよび投資銀行会社は2023年比で航空予算を22%拡大し、接続性豊富な燃費効率の高いモデルを優先した機体更新の意思決定を加速しています。その結果として生じるプレミアム航空機需要は、主要OEMの生産率を下支えし、機内接続性と性能パッケージで旧型機を改装するアフターマーケット改造を支援します。結果として、北米一般航空市場は成熟段階にもかかわらず、安定した更新主導の収益源を獲得しています。

機体近代化および更新サイクル

北米の一般航空機の平均機齢は28.5年であり、アビオニクスの陳腐化と義務付けられた装備アップグレードが新規購入の中心的な触媒となっています。[2]航空機所有者・パイロット協会(AOPA)、「一般航空機体近代化トレンド」、AOPA.org ネクストジェン準拠を検討するオペレーターは、改装費用が機体価格の40%を超える場合があることを認識しており、グラスコックピット、飛行管理システム、ADS-Bアウトを標準装備した新造機への移行を促されています。人気の高いターボプロップおよびライトジェットの受注残は現在18〜24ヶ月に達しており、高い定価にもかかわらず更新需要の深さを示しています。金融機関は償却期間の長期化で対応し、オーナーオペレーターのキャッシュフローの障壁を平滑化しています。この近代化の波は技術的に高度な航空機の設置済みベースを拡大するだけでなく、高度なアビオニクスが地域全体でOEM認定のメンテナンス能力を必要とするため、サービス収益も押し上げます。

チャーターおよび共同所有モデルの台頭

共同所有(フラクショナル)事業者は2024年に会員数が28%増加し、完全所有コストを負担したくない企業にとってアセットライトの価値提案が有効であることを証明しています。[3]フラクショナル・オーナーシップ・レポート、「北米フラクショナル成長分析2024年」、FractionalOwnershipReport.com チャータープラットフォームはデジタルアプリが検索摩擦を低減し、初回利用者に透明な価格を提供したことで、予約件数が35%増加しました。これらの機体の飛行時間は年間平均800時間に達し、個人オーナーの典型的な稼働率の4倍であり、定期的なメンテナンス、燃料、乗員需要を強化しています。同時に、OEMはサイクル数の増加から恩恵を受け、更新タイムラインが短縮され、より新しく効率的な航空機への好循環の需要ループを生み出しています。このトレンドは、資産蓄積よりもサービスへのアクセスを重視することで北米一般航空市場を再形成し、稼働率主導の経済原理が単純な機体数ではなく拡大戦略を主導することを確実にしています。

AAMへの規制支援

2024年10月に発行された電動垂直離着陸機(eVTOL)を含む動力揚力航空機に関する特別連邦航空規則(特別連邦航空規則)は、eVTOLプログラムへの多額の投資家資本を解放する信頼性の高い認証ロードマップを作り出しました。[4]連邦航空局(FAA)、「動力揚力航空機に関する特別連邦航空規則」、FAA.gov Joby Aviation、Archer Aviation Inc.などのメーカーは規則制定後に8億USD超の新規資金を調達し、ロサンゼルスおよびマイアミ回廊でのプロトタイピングと実証飛行を加速させています。この規制は既存のパイロット資格付与の枠組みと整合しており、訓練の障壁を低減し、現在のヘリポートおよび一般航空空港インフラと統合する初期商業ローンチシナリオを支援しています。自治体はバーティポートのゾーニングと騒音基準の評価を開始しており、公的受容に不可欠な自治体レベルの賛同を示しています。収益貢献はまだ小規模ですが、このフレームワークはファーストムーバー投資のリスクを低減し、先進航空モビリティを北米一般航空市場の中期的な成長促進要因として位置づけています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い取得コストおよび運営コスト | -0.5% | 北米全域、カナダで特に深刻 | 短期(2年以下) |

| 厳格な騒音・排出規制 | -0.4% | 米国とカナダ、都市部空港が最も影響を受ける | 中期(2〜4年) |

| パイロットおよびメンテナンス技術者不足 | -0.3% | 米国とカナダ、農村部が最も影響を受ける | 中期(2〜4年) |

| 低高度回廊向けATC(航空交通管制)近代化の遅延 | -0.2% | 主に米国、都市航空モビリティゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得コストおよび運営コスト

サプライチェーンへの圧力により、2024年までに新型ターボプロップの定価がUSD 400万超、ビジネスジェットがUSD 800万超に上昇し、オーナーオペレーターにコスト障壁を追加しました。燃料、保険、格納庫費用も消費者物価上昇率を上回るペースで上昇し、大都市の格納庫賃料は25%上昇、保険料は機体価値の上昇と賠償責任の考慮から増加しました。訓練学校は最も深刻な打撃を受けており、リース費用の上昇が授業料に波及し、パイロット供給の持続可能性を脅かしています。法人購入者はコスト上昇を吸収できますが、個人のコスト感度はエントリーレベルのピストン機の受注を抑制しています。そのため、北米一般航空市場は、草の根の稼働率と指導活動に最も影響を与える近期的な購買力の制約に直面しています。

パイロットおよびメンテナンス技術者不足

連邦航空局(FAA)は2030年までに一般航空パイロットが18,000人不足すると予測しており、これは退職および航空会社が経験豊富なパイロットをプレミアム報酬で勧誘することで拡大しています。メンテナンスの技術格差はパイロット不足を反映しており、高度なアビオニクスと複合材構造には多くの職業訓練プログラムがまだ提供していない専門的な訓練が必要です。チャーター事業者は乗員不足による旅行拒否を報告しており、法人部門は人材確保のために入社ボーナスと柔軟なスケジュールで競い合っています。技術者不足はダウンタイムを延長し、メンテナンス工場の労働単価を引き上げ、機体オーナーの直接運用コストを増加させています。見習いプログラムが拡充されない限り、この不足は北米一般航空市場における飛行時間成長への構造的な制約となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:eVTOLの台頭が破壊的な新階層を追加

ピストン固定翼カテゴリーは2025年に42.10%の首位を維持し、飛行訓練と個人輸送におけるコスト効率の高い役割を裏付けています。AAM eVTOLセグメントは認証が進み、都市部オペレーターが路線の経済性を洗練させる中、5.26%のCAGRで成長しています。eVTOLプラットフォームの北米一般航空市場規模はまだ小規模です。しかし、勢いはベンチャー資金を従来型回転翼航空機から、マイル当たりの直接運用コストの低減を約束するチルトロータおよびコンパウンド設計に向け直しています。回転翼航空機用途は、垂直離着陸が優れている山火事監視および救急医療任務に多様化しています。ビジネスジェットは、共同所有およびチャーターモデルが単体納入を抑制しているにもかかわらず、引き続き法人出張需要を支えています。地方区間でのターボプロップ性能は持続可能航空燃料との適合性から恩恵を受け、環境上の精査の中でも関連性を維持しています。

推進タイプ別:電動への移行が勢いを増す

従来型ピストンおよびタービン動力装置は2025年に91.10%のシェアを占めており、これは成熟したサプライチェーン、広域の燃料供給、および確立されたメンテナンス体制の証です。全電動構成は、絶対数は小さいものの、改善されたバッテリーエネルギー密度が短距離ミッションプロファイルに合致するにつれ、最速の5.05%のCAGRを記録しています。ハイブリッド電動アーキテクチャは技術的な架け橋として浮上しており、航続距離を犠牲にすることなく段階的な燃料消費削減を実現し、経済性と定時出発の信頼性の両方を重視するチャーター機体に魅力的です。完全電動訓練機の北米一般航空市場規模は、学校が静粛な運用と低いアワーあたりの運用コストを求める中で成長しており、騒音抑制が重要な密集した郊外地域で特に顕著です。

所有モデル別:サービスベースのアクセスが資産重視を凌駕

完全私的所有は依然としてシェアの49.30%を占めており、柔軟性とステータスに関する従来の認識を反映しています。しかし、チャーターおよびエアタクシー事業者は、デジタルアグリゲーターがオンデマンド予約を標準化し、企業がバランスシートの資産リスクを回避する中で、6.65%のCAGRで拡大しています。共同所有(フラクショナル)プログラムは、透明な時間単価で予測可能なアクセスを必要とする中堅企業を引き付けており、訓練・学術機関は安定しているものの資本制約のある機体群を維持しています。政府および特殊任務機関は、商業モデルに不向きな法執行および災害対応のために専用機を維持しています。

エンドユーザー用途別:緊急サービスが法人ベースラインを上回る

ビジネス・法人輸送は2025年に41.90%のシェアを確保し、柔軟性と時間節約を優先する継続的な役員出張ニーズを裏付けています。しかし、救急医療・航空救急業務は高齢化と農村部の病院閉鎖が迅速な患者搬送の必要性を高める中で5.74%のCAGRを示しています。ISR(情報・監視・偵察)および山火事監視飛行は気候変動に伴う災害頻度の増加で成長しており、個人レジャー飛行はコスト圧力とパイロット訓練の複雑さから若干縮小しています。パイロット訓練活動は重要なパイプラインであり続けていますが、学校が合併したり航空会社のカデット育成経路と提携したりする統合を経験しています。

地域分析

米国は密な空港ネットワーク、支援的な規制環境、および法人資産の集中により、総活動量の70.65%を占めています。法人シャトル路線、共同所有機体群の拠点、およびeVTOLテスト回廊の大部分は米国内に位置しており、国内OEMおよびオペレーターにスケールメリットをもたらしています。カナダは、資源セクターの物流、遠隔地コミュニティへの航空救急サービス、およびOEMの低温耐寒試験を誘致する厳しい気象試験施設を軸に安定した需要を維持しています。メキシコは絶対量は小さいものの、最速の4.19%のCAGRを記録しており、信頼性の高い役員出張を必要とする多国籍製造業への投資と、メキシコシティおよびモンテレイの富裕層(HNWI)の増加によって推進されています。

インフラの格差が成長軌道を形成しています。米国の空港は資本力のあるFBO(Fixed Base Operator:固定拠点事業者)チェーンと広範なMRO(整備・修理・オーバーホール)ネットワークから恩恵を受け、折り返し時間を短縮し、より高い航空機稼働率を可能にしています。カナダの広大な地理的条件はSTOL(短距離離着陸)性能を持つ航空機を必要とし、劣悪な条件下で優れたターボプロップおよびヘリコプターの自然市場を生み出しています。対照的に、メキシコの拡大は主要ハブの航空ターミナルの改善と越境チャーター旅客を呼び込むための通関手続きの合理化に焦点を当てています。米国・メキシコ・カナダ協定(USMCA)の枠組みの下で規制の調和が前進していますが、メンテナンス資格とパイロット認証の格差が機体の相互運用性を阻害し続けています。

AAMイニシアティブは地理的な差異をさらに際立たせています。ロサンゼルスやマイアミなどの米国の大都市圏はバーティポートの計画と地域騒音研究を進め、最初の機体が型式証明を取得した後の初期商業eVTOL運航に向けて準備を整えています。カナダ当局は、都市通勤より貨物および医療支援を優先した遠隔地コミュニティ向けの都市航空モビリティ(UAM)用途を検討しています。メキシコの規制当局はこれらの動向を観察し、国家の航空交通管理近代化に合致した適応タイムラインを評価しています。こうして、地理的セグメント化は北米一般航空市場内の収益源を多様化する差別化された機会セットを生み出しています。

競争環境

市場は中程度の集中度を示しています。Textron、Bombardier、Embraerが固定翼セグメントのほとんどをカバーし、GulfstreamとDassaultが超長距離ニッチを占めています。ヘリコプター供給はBell、Sikorsky、Robinsonの間でより分散されており、JobyやArcherなどのeVTOL参入企業が新たな競争ベクトルを導入しています。既存のOEMは垂直統合を活用し、部品流通とメンテナンスプログラムを拡大することで、アフターマーケットの安定収益を確保し、周期的な航空機販売を補完しています。例えば、Textronの2025年のウィチタ工場拡張は、Cessna Citationの受注残を15%削減することを目指し、中型ジェット市場での優位性を強化しています。

戦略的パートナーシップは重複する野望を浮き彫りにしています。EmbraerとEve Air Mobilityの提携はUAMサービス展開を目指しており、従来型メーカーが破壊的参入者に対してヘッジする方法を反映しています。Bombardierの2024年のLearjetサービス資産買収はアフターマーケットの足跡を拡大し、旗艦のGlobalシリーズを補完しています。ボーイングによるAurora Flight Sciencesの買収やロッキード・マーティンの監視航空機事業は、航空宇宙大手が一般航空に隣接する技術を能力乗数として捉えていることを示しています。一方、チャータープラットフォームは一括購入契約を交渉して納入スロットとボリュームディスカウントを確保し、OEMの受注残を個人購入者よりサービスプロバイダーに向け再形成しています。

技術の導入が競争上の入れ替わりを加速させています。キャビンIoT(モノのインターネット)スイート、超高速衛星通信、飛行甲板自動化が次世代モデルを差別化し、旧型機体の残存価値を圧迫しています。持続可能性の認証も競争要因として浮上しており、OEMはSAF(持続可能航空燃料)適合率とハイブリッド推進ロードマップを公表して環境意識の高い購買者を引き付けています。こうした背景の中、北米一般航空市場は既存企業の段階的アップグレードと新規参入者の大胆な飛躍を同時に促進し、活発でありながら中程度に集中した競争環境を育んでいます。

北米一般航空産業リーダー

Bombardier Inc.

Textron Inc.

Cirrus Design Corporation (Aviation Industry Corporation of China)

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:連邦政府の部分的な閉鎖期間中に、米国国土安全保障省(DHS)がGulfstream G700ビジネスジェット2機を調達するためおよそUSD 1億7,200万の契約を締結しました。この決定は政府の支出優先度への懸念から議員らの批判を浴びています。

- 2025年3月:救急医療サービス(EMS)分野の主要プレーヤーであるMetro Aviationが、Airbus HelicoptersとH140ヘリコプター最大36機の取得に関する合意を締結しました。Metro Aviationは、テキサス州ダラスで開催されたVERTICON垂直離着陸産業展示会で発表された新型H140ヘリコプターの初期顧客の一社です。

- 2023年6月:Gulfstream Aerospace Corp.がセントルイス・ダウンタウン空港での内装完成および艤装業務の拡張を発表しました。この拡張により、Gulfstreamは同施設での完成業務を増加させ、最新設備および工具の追加により既存スペースを近代化する予定であり、総資本投資額はUSD 2,850万に上ります。

北米一般航空市場レポートの調査範囲

| ビジネスジェット | ラージジェット |

| ミッドサイズジェット | |

| ライト/ベリーライトジェット | |

| ターボプロップ固定翼 | |

| ピストン固定翼 | |

| 回転翼航空機 | |

| 先進航空モビリティ(AAM)eVTOL |

| 従来型ピストン/タービン |

| ハイブリッド電動 |

| 全電動 |

| 完全私的所有 |

| 共同所有(フラクショナル) |

| チャーター/エアタクシー事業者 |

| 訓練・学術機関 |

| 政府および特殊任務事業者 |

| ビジネス/法人輸送 |

| 個人・レジャー飛行 |

| 特殊任務(ISR、監視、法執行) |

| 救急医療/航空救急 |

| パイロット訓練 |

| 米国 |

| カナダ |

| メキシコ |

| 航空機タイプ別 | ビジネスジェット | ラージジェット |

| ミッドサイズジェット | ||

| ライト/ベリーライトジェット | ||

| ターボプロップ固定翼 | ||

| ピストン固定翼 | ||

| 回転翼航空機 | ||

| 先進航空モビリティ(AAM)eVTOL | ||

| 推進タイプ別 | 従来型ピストン/タービン | |

| ハイブリッド電動 | ||

| 全電動 | ||

| 所有モデル別 | 完全私的所有 | |

| 共同所有(フラクショナル) | ||

| チャーター/エアタクシー事業者 | ||

| 訓練・学術機関 | ||

| 政府および特殊任務事業者 | ||

| エンドユーザー用途別 | ビジネス/法人輸送 | |

| 個人・レジャー飛行 | ||

| 特殊任務(ISR、監視、法執行) | ||

| 救急医療/航空救急 | ||

| パイロット訓練 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ |

市場の定義

- 航空機タイプ - 一般航空には、法人航空、ビジネス航空、その他の航空業務に使用される航空機が含まれます。

- 航空機サブタイプ - ビジネスジェット、ピストン固定翼航空機、ヘリコプターおよびターボプロップ航空機が対象に含まれます。

- ボディタイプ - 旅客輸送能力と飛行距離に応じたライトジェット、ミッドサイズジェット、ラージジェットが本調査の対象に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響を与えています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空およびナビゲーションを支援する国際連合の専門機関です。 |

| 航空運送事業者証明書(AOC) | 国家航空当局によって付与される証明書で、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、一定期間に国々が生産したすべての最終財・サービスの市場価値の金銭的指標です。 |

| 有償旅客キロメートル(RPK) | 航空会社のRPKは、各飛行区間で輸送された有償旅客数に区間距離を掛けた積の総和であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率(ロードファクター) | 搭乗率は航空業界で使用される指標で、旅客によって充填された利用可能な座席容量の割合を測定します。 |

| 原装置製造業者(OEM) | 原装置製造業者(OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その会社が完成品をユーザーに販売します。 |

| 国際交通安全協会(ITSA) | 国際交通安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際ネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、1便の利用可能座席数(AS)に飛行距離を掛けることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む「離陸重量」とも呼ばれる、フル搭載状態の航空機の重量。 |

| 耐空性 | 飛行中および地上での航空機またはその他の空中機器やシステムが、航空乗員、地上乗員、旅客、またはその他の第三者に著しい危険をもたらすことなく運航できる能力。 |

| 耐空性基準 | 航空製品のカテゴリー(航空機、エンジン、プロペラ)に適用される詳細かつ包括的な設計および安全基準。 |

| 固定拠点事業者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫提供、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWI) | 富裕層個人(HNWI)は流動性金融資産がUSD 100万超の個人です。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)は流動性金融資産がUSD 3,000万超の個人です。 |

| 連邦航空局(FAA) | 米国における航空を管轄する運輸省の部門です。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るまですべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関(EASA)は、民間航空の安全と規制を監督する任務を持ち2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は強力なレーダーと機上の指揮統制センターを装備し、軍を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)、別名北大西洋同盟は、28の欧州加盟国と2つの北米加盟国からなる計30の加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、かつてのトルコに向けた、既存の戦闘機、攻撃機、地上攻撃機を広範に代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は軽量で多用途のジェット/ターボプロップ軍用機であり、一般的に高等訓練機設計から派生し、軽戦闘任務に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器取引、軍縮および軍備管理に関するデータ、分析、提言を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は海上偵察機とも呼ばれ、対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)など海上哨戒任務で長時間洋上を運航するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは低被観測(LO)技術と戦術に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 過去年および予測年の市場規模推計は、収益および数量ベースで提供されます。販売数量への換算については、各国の予測期間中の平均販売単価(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査の専門家の広範なネットワークを通じて検証します。回答者は市場の総体的な全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム