中東航空市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.64 十億米ドル |

| 市場規模 (2026) | 30.07 十億米ドル |

| 市場規模 (2031) | 37.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東航空市場分析

中東航空市場の規模は、2025年の280.64億米ドルから2026年には300.7億米ドルへと成長し、2026年〜2031年の期間において4.75%のCAGRで2031年までに379.3億米ドルに達すると予測されています。2024年の旅客数9.4%増と比較して緩やかな成長率は、単純な量的拡大から高収益フリート、拡大するカーゴ収益、プレミアム付帯収益ストリームへと価値創造がシフトしていることを示しています。フリート更新活動の活発化、第六の自由ハブの急速な拡大、および格安航空会社(LCC)の浸透加速が引き続き競争の激しさを形成しています。持続可能な航空燃料(SAF)生産および次世代空港インフラへの国家的コミットメントは、中東航空市場が接続性の架け橋としての役割を強固にするとともに、将来の炭素価格制度に対するキャリアのクッションとなっています。しかし、地政学的リスクプレミアム、熟練労働力不足、および不均一な航空サービス自由化は、マージン拡大に対する重大な制約として残っています。カーゴの収益化、特に時間に敏感なeコマースフローは、短期的な上昇余地を提供しますが、急速な輸送能力増加による収益リスクにもさらされています。

主要レポートのポイント

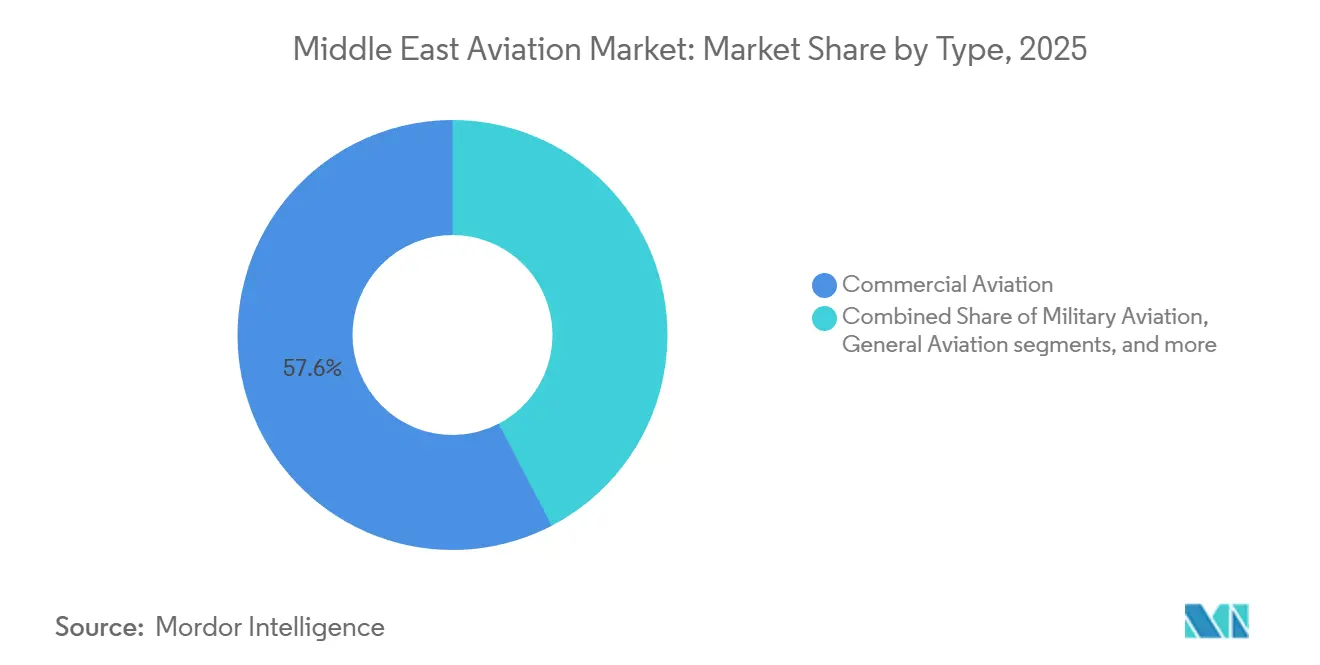

- タイプ別では、商業航空が2025年の中東航空市場において57.64%のシェアでトップとなりました。先進エアモビリティは2031年にかけて8.45%のCAGRで成長すると予測されています。

- 推進方式別では、ターボファンエンジンが2025年の中東航空市場規模の66.42%を占め、ハイブリッド電気システムは2031年にかけて7.21%のCAGRで成長すると予測されています。

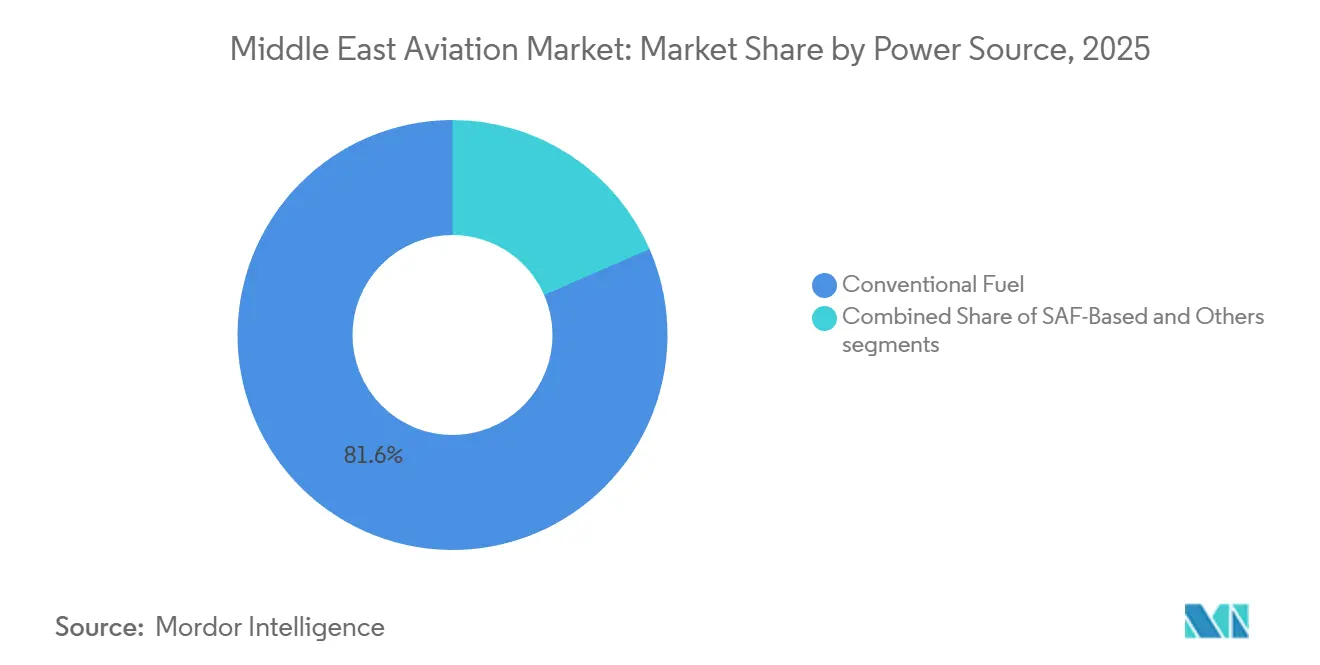

- 動力源別では、従来型ジェット燃料が2025年に81.55%のシェアを維持し、SAFベースのソリューションは2031年にかけて8.12%のCAGRで成長すると予測されています。

- フィット別では、ラインフィットが2025年に67.32%の市場シェアを占め、レトロフィットは2031年にかけて6.56%のCAGRで成長すると予測されています。

- 地域別では、サウジアラビアが2025年の中東航空市場の27.22%を占め、カタールは2031年にかけて6.74%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東航空市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際旅客数の堅調な回復による地域需要の下支え | +1.2% | アラブ首長国連邦、サウジアラビア | 短期(2年以内) |

| 燃料効率と排出量最適化に重点を置いたフリート更新戦略 | +0.9% | アラブ首長国連邦、カタール、サウジアラビア | 中期(2~4年) |

| 湾岸大手航空会社によるシックスフリーダムハブの戦略的拡大 | +0.8% | アラブ首長国連邦、カタール、オマーン、クウェート | 長期(4年以上) |

| 格安航空会社ビジネスモデルの採用加速 | +0.7% | サウジアラビア、アラブ首長国連邦、クウェート | 中期(2~4年) |

| 次世代空港インフラへの政府主導の投資 | +1.0% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 地域の電子商取引・物流統合に牽引された航空貨物の成長 | +0.6% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国際旅客数の堅調な回復による地域需要の下支え

2024年の搭乗率は80.8%に達し、国際線が2019年の水準を上回って回復する中、世界平均の78.2%を超えました。ハブキャリアは、ヨーロッパ、アジア、アフリカ間の旅行者を迂回させる第六の自由フローから恩恵を受けています。2026年に開始予定のGCC統一ビザは、1,200万件の追加レジャー・ビジネス旅行を解放し、複数国にまたがる旅程の計画を容易にすると期待されています。[1]湾岸協力会議事務局、「統一ビザイニシアティブ」、gcc-sg.org 旅客一人当たりの収益は、交通量の勢いだけでは4.75%のCAGRに追いつくには不十分であるため、毎年3〜4%上昇する必要があります。紅海の海上事故などの地政学的混乱は一時的にカーゴを航空輸送に転換させますが、航路が正常に戻ると需要の急増は消散します。そのため、キャリアはプレミアムキャビンと付帯サービスを重視して収益拡大を維持しています。

燃料効率と排出量最適化に重点を置いたフリート更新戦略

Emiratesは2025年12月にB777-9のバックログを270機に増強し、従来の大型機と比較して20〜25%の燃料消費削減を目指しています。[2]Boeing、「Emirates 777-9 契約増加」、boeing.com Etihadは10億米ドルをA320およびB787フリートのレトロフィットに充当し、座席キロメートル当たりの燃料使用量を15%削減しました。これらの動きは、国際民間航空機関(ICAO)のCORSIAによる2027年からの炭素中立成長要件と一致しています。しかし、従来型ジェット燃料への地域的依存は、2024年に平均1バレル95〜105米ドルで推移したブレント原油の価格変動リスクにオペレーターをさらしています。SAFはジェットA-1の2〜4倍のコストがかかるため、義務付けられたブレンド目標と国家的な生産インセンティブが価格差を縮小するために不可欠です。

湾岸大手航空会社によるシックスフリーダムハブの戦略的拡大

ドバイの350億米ドル規模のアル・マクトゥーム国際空港拡張により、2033年までに5本の滑走路と400のゲートを備え、年間旅客処理能力が2億6,000万人に増加します。Flydubaiの150機のA321neoの契約は、狭胴機プラットフォームを多様化し、アジア域内の薄い路線を対象としています。Qatar Airwaysは、受注残の188機の広胴機を背景に、2030年までに190都市へのサービスを計画しています。GCC内の自由な二国間協定がこの規模を支えていますが、エジプト、ヨルダン、イラクの保護主義的な制度が第五の自由の範囲を制限し、乗り継ぎ旅客の潜在的な可能性を制約しています。したがって、インフラは隣接市場における規制の開放性を上回っています。

格安航空会社ビジネスモデルの採用加速

2025年4月時点で、格安航空会社は地域の座席供給量の29%を占め、市場シェアが前年比8.1%増加しました。フライナスはフリートを80機に拡大し、ビジョン2030の観光目標に連動した国内需要を取り込みながら、2027年までに105機を目指しています。エア・アラビアの中央アジア進出は、LCCがフルサービス運賃より30~50%低い運賃で競争力を発揮していることを示しています。収益性は1日11時間を超える機材稼働率と、総収入の22%に近い付帯収益に依存しています。リヤドとジェッダのスロット制約は依然として国営航空会社に有利に働いており、LCCのピークシーズンの拡大を制限しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運航保険コストを増大させる地政学的リスクプレミアムの上昇 | -0.6% | イラク、イエメン、イラン隣接空域 | 短期(2年以内) |

| 熟練パイロットおよび認定整備士の地域的不足 | -0.5% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2~4年) |

| GCC域内協定を超えた二国間航空自由化の限定的な進展 | -0.3% | エジプト、ヨルダン、イラク、レバノン | 長期(4年以上) |

| ジェット燃料価格の変動と有効なヘッジ手段へのアクセス制限 | -0.4% | 地域全体、中小規模航空会社 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運航保険コストを増大させる地政学的リスクプレミアムの上昇

紅海の緊張とイランとイスラエルの間の緊張が迂回を引き起こし、飛行時間当たり200〜400米ドルが追加されたことで、2024年の戦争リスクプレミアムは150〜200%上昇しました。[3]ロイズ・オブ・ロンドン、「戦争リスクレポート2024」、lloyds.com 機体および賠償責任保険の期間は12〜18ヶ月に及び、中規模航空会社は2倍の頻度で料率を再交渉することを余儀なくされています。保険会社は旧型フリートに対して機体価値の20〜30%に相当する担保を要求し、イラク航空やマハン航空などのキャリアの運転資本を圧迫しています。プレミアムの上昇はチケットへの追加料金に転嫁されますが、価格に敏感なレジャー需要が転嫁を制限し、マージンを圧縮しています。

熟練パイロットおよび認定整備士の地域的不足

Boeingは2042年までに地域で60,000人のパイロットが必要になると予測していますが、2024年に養成機関が輩出した卒業生はわずか1,200人でした。[4]Boeing、「パイロット・技術者見通し2025〜2044」、boeing.com EmiratesとQatarのトレーニングセンターは能力を拡大していますが、シミュレーターとインストラクターの不足が続いています。アブダビにおけるLufthansa Technikの200人の技術者増員にもかかわらず、航空電子工学および動力装置分野の整備空席率は20%に近づいています。小規模航空会社は20〜30%の賃金プレミアムで乗務員を引き抜き、LCCのコスト優位性を損ない、フリートの成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:商業航空が収益を牽引、先進的な航空モビリティが勢いを増す

商業サービスは2025年の収益の57.64%を占め、高容量の広胴機を運航する湾岸メガキャリアに支えられています。これは中東航空市場において最大のシェアを占めています。LCCの侵食と不安定な燃料コストによる収益圧力に直面する成熟した長距離フローにより、成長は緩やかになっています。それでも、プレミアムキャビンのレトロフィットとカーゴベリーの収益化が収益性を維持しています。

8.45%のCAGRで成長する先進エアモビリティ(AAM)は、100キロメートル未満の都市間移動を再定義しています。サウジアラビアのハッジ試験では、EHang EH216-S eVTOLを使用して50キロメートルの移動に80〜100米ドルで12,000人の巡礼者を輸送し、この技術の商業的可能性を確認しました。NEOMのVolocopterへの1億7,500万ユーロ(2億452万米ドル)の出資とArcherのサウジアラビア合弁事業計画は、国内製造エコシステムを創出しています。これらの取り組みは、接続都市のコネクティビティを高め、将来の中東航空市場を多様化させています。

推進技術別:ターボファンが主導、ハイブリッド電動レトロフィットが加速

ターボファンエンジンは2025年の中東航空市場の66.42%を占めており、これはプラット・アンド・ホイットニーGTFおよびCFM LEAPプラットフォームが従来モデルと比較して燃料消費量を15~20%削減していることによるものです。この優位性が推進技術における中東航空市場シェアを支えています。ロールス・ロイスとサウディアは2027年までに10機のB787でハイブリッド電動システムをテストし、中距離ミッションで10~12%の燃料節約を目指しています。ハイブリッド電動技術のCAGR 7.21%は、レトロフィット経済性と厳格化する炭素目標によって牽引されています。

ターボプロップは依然として100席未満フリートの22%を担っており、特にオマーンの地方空港で活躍しています。ターボシャフトはオフショアおよび医療用ヘリコプターで主流であり、ターボジェットは旧型ビジネスジェットに残存しています。ピストンエンジンはサウジアラビアの訓練学校の練習機に搭載されています。完全電動推進は実験段階にとどまっていますが、EH216-Sのタクシー運用は初期のニッチな実現可能性を示しています。ICAOが2024年に公表した認証基準では1万時間の耐久試験が義務付けられており、ハイブリッド電動ナローボディ機の就航は2028年~2030年まで遅れる見込みです。

動力源別:従来型燃料が優勢、SAFの普及にはコスト軽減が必要

従来型燃料は2025年に81.55%のシェアを保持しており、成熟した精製供給とブレント連動価格(1ガロン2.80~3.20米ドル近辺)に支えられています。SAFはエミレーツ航空のネステからの300万ガロンの調達(30%ブレンド)とカタール航空の2028年開始のゲボとの2,500万ガロン契約に後押しされ、年率8.12%で成長しています。アラブ首長国連邦は2030年までに年間7億リットルの生産量を達成し、国内需要の8~10%を供給することを目標としています。

SAFの60~90%の価格プレミアムは自発的な採用を妨げており、普及は義務化または炭素価格制度に依存しています。水素および合成燃料は開発段階にとどまっており、Airbus SEは2035年以前に商業用水素動力ジェット機の実現はないと見込んでいます。NEOMの50億米ドル規模のグリーン水素プラントは2030年までに航空燃料の生産を目指していますが、流通と認証の課題が残っています。

装備形態別:ラインフィットが主導、納入遅延の中でレトロフィットが資産寿命を延長

ラインフィットオプションは2025年の収益の67.32%を占め、OEMがGE9Xエンジン、複合材翼、軽量キャビンを搭載した新型機を納入しました。このカテゴリーは、設置段階において中東航空市場規模の最大シェアを占めています。狭胴機の納入待ちが通常6〜8年に及ぶため、レトロフィット需要は年間6.56%で成長しています。EtihadのプログラムはA320ジェットにシャークレットウィングレットを装着し、燃料を4%削減し、航続距離を100海里延長しています。

レトロフィットの経済性は、新型A320neoと比較してアップグレードコストが大幅に低い機齢12年のA320に対して有効です。コンプライアンス義務もアップグレードを促進しており、EASAの要件に基づき450機の地域航空機が2025年までにADS-B Out装置を追加する見込みです。Lufthansa Technikのアブダビ拠点は、このバックログを活かして年間の重整備件数を80件から120件に増やしています。それでも、新造機の燃費優位性は依然として高く、供給のボトルネックが解消されれば、ラインフィットの需要は維持されます。

地域分析

サウジアラビアは2025年の収益の27.22%を占め、中東航空市場において最大の国別シェアを誇っています。ビジョン2030は、サウジア航空の121機の発注とフライナスの拡大に支えられ、2030年までに1億5,000万人の訪問者を誘致することを目指しています。しかし、主要空港におけるサウジア航空への規制上のスロット優遇措置がLCCのピーク時の成長を制限しています。

アラブ首長国連邦は、350億米ドル規模のアル・マクトゥーム拡張とアブダビのミッドフィールドターミナルに依存してハブとしての地位を強化しています。Emiratesは270機のB777Xのバックログを保有し、Etihadは32機の広胴機を追加し、合わせて2028年までに1,800万席を増加させます。カタールはハマド国際空港の5,300万人旅客処理能力と188機の広胴機発注パイプラインを活用し、6.74%と最も高い予測CAGRを誇っています。2,500万ガロンのSAF協定と新しいトレーニングセンターが燃料と労働力の制約に同時に対処しています。イスラエルは、保険プレミアムの上昇にもかかわらず、F-35フリートの拡大を通じて防衛態勢を維持しています。クウェート、オマーン、および中東のその他の地域は合わせて収益の28%を供給しており、新たな狭胴機の発注とターボプロップ路線が二次都市のギャップを埋めていますが、制裁措置が一部のオペレーターの妨げとなっています。

規制環境

中東における民間航空監督は、ICAOの標準および勧告方式(SARPs)に密接に整合する各国規制当局を基盤としている。UAEでは、一般民間航空局(GCAA)が民間航空規則(CARs)を通じて運用し、サウジアラビアの一般民間航空庁(GACA)はGACARsを管理し、カタール民間航空局(QCAA)は国内の認証および運航を統括している。地域レベルでは、ICAOの中東地域航空安全計画(MID-RASP 2023-2025)が共通の安全性強化フレームワークを提供し、監督上の優先事項の収斂を支えている一方、ライセンス取得、承認、日常的な運航要件は各国固有のものとなっている。

最近のUAEにおける規則制定は、安全性決定書や通達によってコンプライアンス要件がいかに速やかに変化しうるかを示している。2026年2月、GCAAは国家安全保障上の懸念により、UAE領空における無人航空機システム(ドローン)およびライトスポーツ航空機の運用を一時的に停止する安全性決定2026-03を発出し、民間UAS活動に影響を与えた。GCAAはまた、座礁航空機に対する耐空性の柔軟性規定(2026年5月4日まで)を含む安全性決定2026-06を発出し、AMOおよびCAMOに影響を与える関連する監査および手続き上の変更も行った。2026年4月には、ATCシミュレーションで使用されるAIベースの疑似パイロットが、新たな専用の規制承認を必要とせずに既存の安全性・訓練管理体制の下で採用可能であることが明確化された。

バリューチェーン分析

中東航空バリューチェーンは、航空機・エンジンOEMから始まり、階層別サプライヤー、部品流通・物流、ラインメンテナンスおよび重整備(MRO)、空港・航空管制サービスを経て、航空会社、防衛オペレーター、ビジネス航空、そして新興のUASおよびAAMオペレーターを含む最終利用者に至る。地域の需要は依然として輸入航空機、エンジン、高価値のローテーブル部品に依存しており、一方でローカリゼーションの取り組みはフリーゾーン・クラスターや産業参加プログラムを通じて進展している。ドバイ・サウスのモハメド・ビン・ラシド航空宇宙ハブ(MBRAH)は、MRO、訓練、製造を集約する航空宇宙サプライチェーンゾーン(129万平方フィート)を開発し、サウジアラビアの産業デベロッパーは、キング・アブドゥルアジズ国際空港近郊のジェッダにあるMODONの120万平方メートル規模のモドン・オアシス航空ハブなど、航空クラスターを立ち上げている。

下流の経済性は、部品供給と修理処理能力によって形成されており、特にキャリアや独立系MROにとって重要である。2026年初頭、部品メーカーがOEM生産をスペア部品よりも優先させたことで、アフターマーケットの調達サイクルが長期化し、地域のMROは従来のOEM経路を超えて調達を広げ、デジタル在庫プラットフォームを利用して制約のあるアビオニクスや工具を探すようになった。ローカリゼーションはまた、指名されたワークパッケージを通じて防衛およびミッション化されたプラットフォームにも進出している。これには、Tawazun CouncilとAirbusによるUAEでのC295貨物室着脱式タンク製造契約(EPI/EDGE Groupを単独供給元とする)、および現地の航空構造体・維持能力構築を目的としたA400M産業ワークパッケージに関するAirbus-Mubadala協力フレームワークが含まれる。

競争環境

Airbus SEとThe Boeing Companyは商業航空機の受注において相当数を確保しています。しかし、エミレーツ航空がB777-9の契約で通常ローンチカスタマー向けに限られる40~45%の値引きを交渉したことで、この複占体制の価格支配力は低下しています。ビジネス航空分野では、Bombardier、Dassault、Textronが超富裕層向けの納入を分け合っていますが、ビジョン2030の下での産業的野心にもかかわらず、地域メーカーはまだこのセグメントに参入できていません。

防衛分野の競争は様相が異なります。Lockheed MartinとBoeingが高額の戦闘機契約を独占していますが、トルコのBaykarやアラブ首長国連邦のEDGE Groupなどの地域企業が無人機、練習機、軽攻撃機の調達の30~35%を掌握するようになっています。Baykarの世界のUCAV市場における60%のシェアは、紛争地帯でのTB2の実績に基づいており、キジルエルマ無人戦闘機は2025年11月にUCAVによる初の視程外ミサイル迎撃を達成しました。EDGEは輸入プラットフォームに精密誘導兵器を統合しており、技術移転を通じてバリューチェーンの上位に移行する意欲を示しています。

2,000~3,000キロメートル区間に最適化された100~150席の地域ジェット機、100席未満の航空機向けハイブリッド電動推進、500~1,000キロメートルのミッションに対応できる自律型貨物ドローンなど、ホワイトスペースの機会が存在しています。エンジンサプライヤーのGEエアロスペース、ロールス・ロイス、プラット・アンド・ホイットニーは100% SAF対応アーキテクチャで差別化を図る可能性があり、OEMは燃料消費削減のために複合材機体に注力しています。全体として、中東航空市場は二極化した競争環境を形成しており、商業OEMでは集中が見られる一方、防衛および新興技術分野では競争が激化しています。

中東航空業界のリーダー企業

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Israel Aerospace Industries Ltd.

Airbus SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ガルフ諸国のフリートが拡大し、納入遅延が航空機の稼働期間を延ばし、利用率の上昇がショップビジット頻度を高める中で、大規模MRO能力とエンジン修理のローカリゼーションが主要なホワイトスペースとなっている。2026年5月、Emiratesはドバイ・サウスで51.1億米ドル規模のエンジニアリング複合施設の起工式を行った。Sanadもまた、アル・アインに4.8億UAEディルハム(1.3億米ドル)規模の航空機エンジン修理センター・オブ・エクセレンスを発表し、ワイドボディおよび次世代エンジンファミリー向けの域内重整備・エンジン能力への取り組みを強化した。これらの投資は合わせて、部品修理、試験セル能力、工具、そしてターンアラウンド時間を短縮し、域外修理ネットワークへの依存を軽減できる認可能力の余地を生み出している。

機会は運用のデジタル化と次世代インフラ整備にも存在する。主要ハブにおける空域容量の増加と遅延コストの削減のため、AIとデータ駆動型ツールを用いた航空交通管理の近代化が追求されている。AAMインフラ計画もより体系化されつつあり、LYNEportsは2026年6月にGCC向けのAAM運用構想(Concept of Operations)を発表し、バーティポートおよび運用準備のワークストリームを支援した。持続可能性に関連した需要も契約に反映されるようになっており、2026年5月にはDHL Expressが、バーレーンで計画中のSAF Oneプラント(2028年から供給開始)から25万トンのSAFを対象とする10年間の引き取り契約を締結した。これにより、航空および速達物流ユーザーに紐づいたSAFサプライチェーンサービス、混合物流、ブック・アンド・クレームの提供に向けた道筋がより明確になっている。

最近の業界動向

- 2026年6月:Boeingは最初の2機の787-9ドリームライナー旅客機をRiyadh Airに引き渡した。この引き渡しはサウジアラビアの航空会社構築を前進させ、長距離ネットワーク拡大とハブ接続性を支える燃費効率の高い航空機による近期的なワイドボディ容量を追加する。

- 2026年5月:Emiratesはドバイ・サウスで51.1億米ドル規模のエンジニアリング複合施設の起工式を行った。このプロジェクトは地域の重整備能力を拡大し、利用率と改修活動が増加する中で、大型商業フリートに対するより速いターンアラウンドと深いインハウス能力を支える。

- 2024年7月:サウジアラビアは、王立サウジ空軍向けに追加で4機のAirbus A330マルチロール・タンカー輸送機(MRTT)を発注し、改修作業は2026年に開始される予定である。この発注は防衛航空パイプラインを強化し、商業フリートの近代化と並行して維持および任務システム統合需要を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、中東航空市場は、固定翼機および回転翼機、さらに無人航空機システムおよび先進的な空中モビリティ機を含む、地域における航空機および航空機関連技術の販売価値として定義される。

対象範囲外:空港インフラ整備、航空会社サービス収益、および航空機・搭載技術販売の範囲外にあるMROその他の航空サービスは除外される。

セグメンテーション概要

- タイプ別

- 商業航空

- ナローボディ機

- ワイドボディ機

- 地域ジェット機

- 軍事航空

- 戦闘機

- 輸送機

- 特殊任務機

- ヘリコプター

- 一般航空

- ビジネスジェット

- 商業用ヘリコプター

- 無人航空システム

- 民間・商業用

- 防衛・政府用

- 先進的な航空モビリティ(AAM)

- 電動垂直離着陸機(eVTOL)

- 都市型航空モビリティ(UAM)

- 商業航空

- 推進技術別

- ターボプロップ

- ターボファン

- ピストンエンジン

- ターボシャフト

- ターボジェット

- ハイブリッド電動

- 電動

- 動力源別

- 従来型燃料

- SAFベース

- その他

- 装備形態別

- ラインフィット

- レトロフィット

- 地域別

- サウジアラビア

- アラブ首長国連邦

- カタール

- イスラエル

- クウェート

- オマーン

- その他の中東地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中東全域における飛行活動の規模、フリートの変化、および政策の方向性を説明する公開データから開始した。ICAOおよびIATAの刊行物、各国民間航空当局の発表、空港運営者の交通統計、航空会社の年次報告書や投資家向け発表資料からの機材および発注情報などの出典を参照した。

これらの情報をモデル入力に変換するため、古い時系列データを整理・整合させて年ごとに同一の定義を用い、その後信頼できるメディアや業界団体の最新情報と照合した。可能な場合には、動力源の推進技術の変化を理解するために特許データベースを確認し、輸出入の出荷レベルのデータベースを選択的に用いて、国別の航空機および主要サブシステムの動きを整合性チェックした。これらのデスクリサーチの出典は例示に過ぎず、データ収集、検証、および確認のために他にも多くの公開文書やデータセットが使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの出典が明確に開示することの少ない、対象範囲の境界や価格・納入に関する前提を検証するために用いられた。航空会社およびリース関係者、防衛関連の購買者、そして航空機・搭載技術チェーン全体のサプライヤーに聞き取りを行った。最終的な入力値を確定する前に、中東の主要需要拠点全体にわたって回答のバランスを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):15% | |

| ミッドティア:56% | 部門/ユニットリーダー:39% | |

| 小規模プレイヤー:15% | マネージャー:46% |

市場規模算定と予測

市場規模算定は、フリート追加、代替サイクル、および納入パイプラインを、地域に関連する平均価格および構成比の前提を用いて価値に変換し、その後、実際に中東で調達される固定翼機、回転翼機、UAS、AAMのシェアに応じて調整するトップダウン方式で構築された。総計は、サンプル抽出した航空機プログラムの価格設定、サプライヤーおよび販売チャネルの確認、限られたプラットフォームカテゴリーに対する単純な数量×平均販売価格(ASP)の積み上げなど、選択的なボトムアップ確認によって裏付けられた。

モデルを形成した主要な入力要素には、航空会社の容量および交通動向、稼働中フリートの規模と年齢構成、確定発注残高および納入スケジュール、防衛調達のペース、そして推進および動力源構成の変化(改修およびライン装備内容に影響を与える範囲でのSAFベースの採用ペースを含む)が含まれる。ボトムアップの検証地点にギャップがある場合は、保守的な構成前提でそれを埋め、その後フォローアップの聞き取りで再検証し、範囲が収束するまで繰り返した。

航空機の納入タイミングや調達判断は政策や資金調達条件によって変動しうるため、予測はシナリオ分析を用いて策定された。シナリオの重み付けは、近期の納入実現性に関する専門家の合意によって導かれ、ASPの推移、プラットフォーム構成、および改修率に関する感度分析を実施した。

データ検証と更新サイクル

成果物は複数のチェックを通じて検証され、まず国別および機種別の内訳が地域全体の総計と整合することを確認した。大きな差異が生じた場合は、根本的な要因に関する二次検証を行い、公開情報で前提を裏付けられない場合には、選定したインタビュー対象者との的を絞った再確認を実施した。

最終承認前に、モデルは別のアナリストによってレビューされ、定義の不整合、通貨のタイミングの問題、トレンドラインの段階的変化の誤りを確認する。報告書は年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前の最終レビューが完了し、クライアントは入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの中東航空市場規模と他の公表推計との比較

各出典が独自の方法で市場の境界を定義し、異なるタイミングと価格の前提を使用するため、中東航空の公表市場規模はしばしば一致しない。差異は通常、何が航空価値としてカウントされるか、隣接サービスがどのように扱われるか、そして通貨およびインフレの整合にどの年が使用されるかに関して現れる。

国別の納入パイプライン、フリート代替のタイミング、およびプラットフォーム構成を追跡することで、Mordor Intelligenceは推計値を航空機および搭載技術の販売に紐付け続けている一方、一部の出典は空港または航空会社サービスの価値を混在させたり、より広範な航空サービスの定義を使用したりしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 27.51億米ドル(2025年) | |

| 地域コンサルティング会社A | 23.70億米ドル(2025年) | より狭い需要構築を用いており、防衛やUAS、AAMなどの新興セグメントを過小評価する可能性があり、その年の納入実現に関してより保守的な前提を適用している可能性がある。 |

| 業界出版社B | 26.73億米ドル(2025年) | より広範な航空の枠組みに従うことが多く、航空機販売とサービス間で価値が移動する可能性があり、ASPの推移や変換に使用される基準年の通貨タイミングにおいて差異が生じることがある。 |

総合すると、この差異は主に対象範囲の境界と、納入タイミングおよび平均価格が基準年にどのように反映されるかによって説明される。当社のアプローチは、各総計を明確な数量要因、構成比の前提、そして新しいデータが得られた際に実際に再実行可能な少数の検証チェックまで遡ることができるため、再現性を維持している。

レポートで回答される主要な質問

2026年の中東航空市場の規模はどのくらいですか?

中東航空市場は2026年に300億7,000万米ドルに達し、2031年までに379億3,000万米ドルに達すると予測されており、CAGR 4.75%を記録しています。

中東の空で最も急速に拡大しているセグメントはどれですか?

先進的な航空モビリティ(AAM)は2031年にかけてCAGR 8.45%と最も高い成長率を示しており、サウジアラビアが自律型エアタクシーの普及を進めています。

従来型ジェット燃料は地域収益のどの程度のシェアを占めていますか?

SAFの普及が進む中でも、従来型燃料は2025年の動力源構成の81.55%を占めています。

ハイブリッド電動レトロフィットが注目されているのはなぜですか?

ハイブリッド電動は10~12%の燃料節約をもたらし、CORSIAへのコンプライアンスを支援するとともに、新造機の納入遅延を緩和します。

地域で最も急成長している航空市場はどの国ですか?

カタールは、ハマド国際空港の拡張と188機の広胴機発注パイプラインに牽引され、2031年にかけて6.74%のCAGRを記録すると予測されています。

最終更新日: