自律型トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 42.63 十億米ドル |

| 市場規模 (2031) | 74.23 十億米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

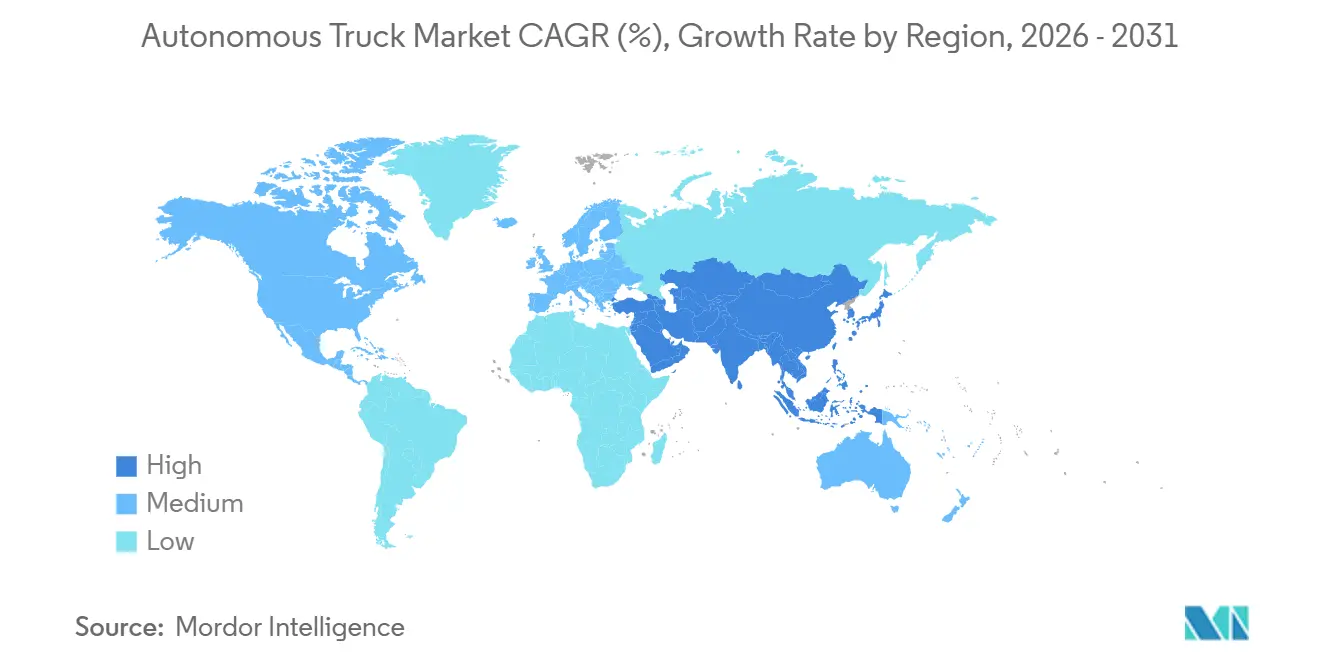

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

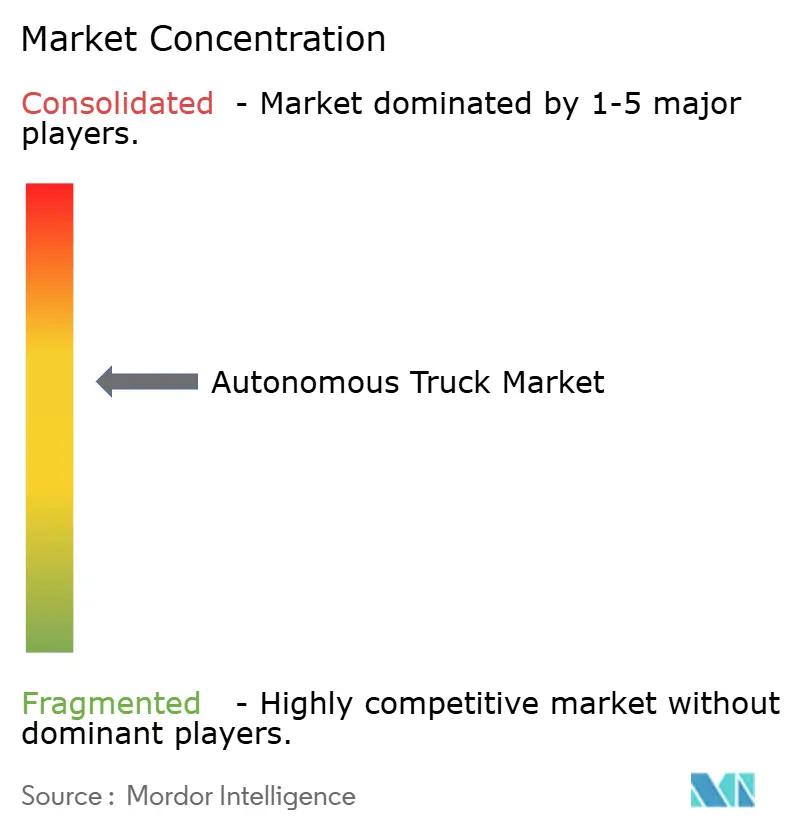

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型トラック市場分析

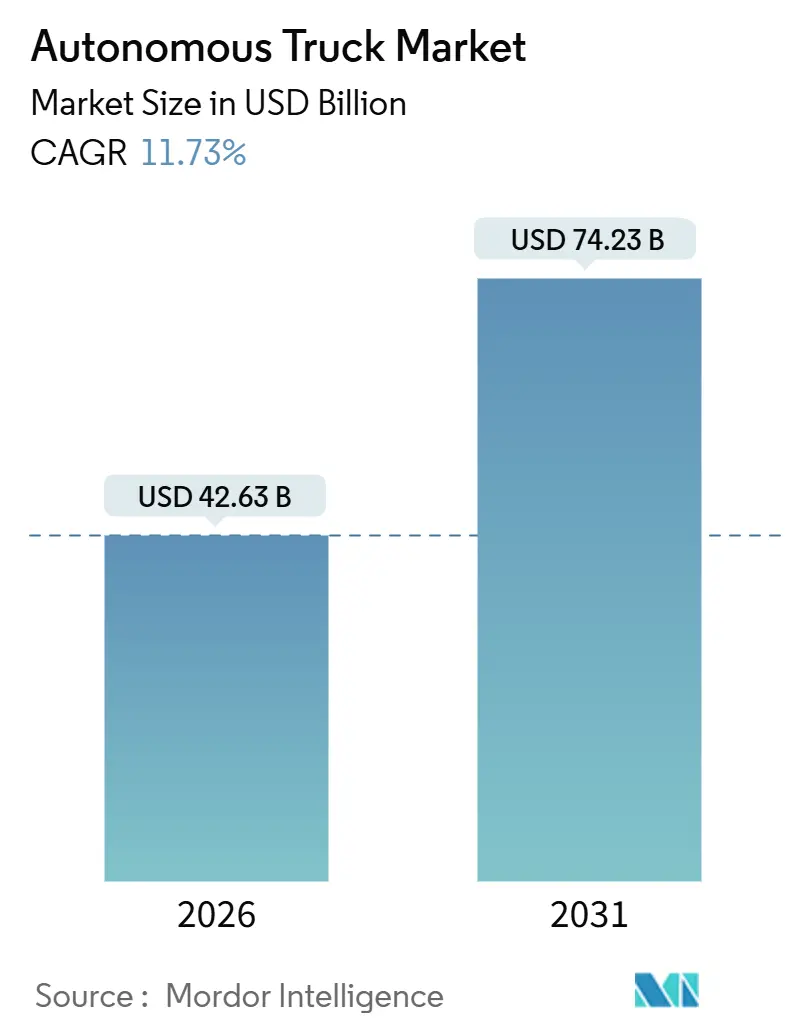

自律型トラック市場規模は2026年に427億米ドルに達し、2031年までに742億米ドルに達する見込みで、11.73%のCAGRを示しています。深刻なドライバー不足、継続的なハブ間物流の必要性、ゼロエミッションパワートレインとレベル4ハイウェイパイロットシステムのコスト収束が需要成長を支えています。自律型トラック市場は、センサースイートの価格下落、低炭素貨物回廊に対する政府のインセンティブ、開発タイムラインを短縮するソフトウェア定義型車両アーキテクチャの台頭から引き続き恩恵を受けています。既存の完成車メーカーが独自スタックを統合する一方、ソフトウェアファーストの新規参入企業がプラットフォームを広くライセンス供与するにつれ、競争の激しさが増しています。市場集中度が中程度であることから、特にミドルマイルおよび港湾ドレージセグメントにおいて、地域特化型および用途特化型の挑戦者が参入する余地が残されています。

主要レポートのポイント

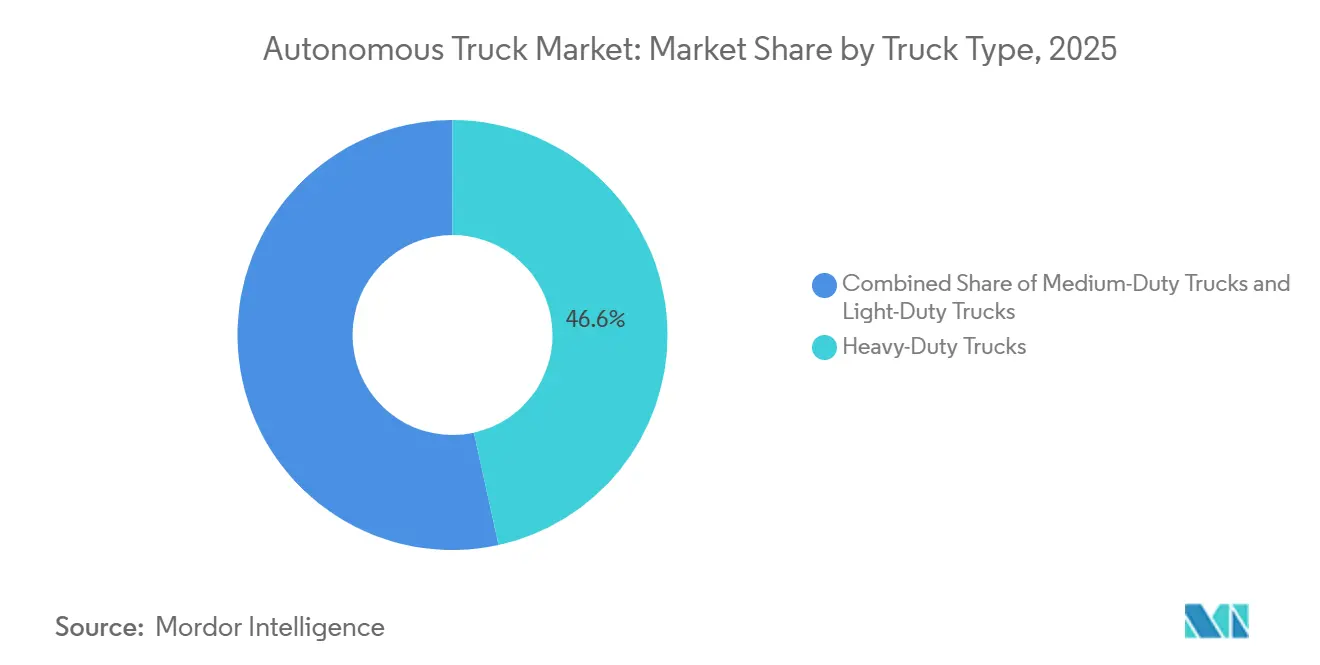

- トラックタイプ別では、大型プラットフォームが2025年の自律型トラック市場シェアの46.57%をリードし、中型トラックは2031年にかけて13.34%のCAGRで成長すると予測されています。

- 自律レベル別では、SAEレベル1〜2システムが2025年の自律型トラック市場の71.87%を占め、レベル4プラットフォームは2031年にかけて15.21%のCAGRで最も速い成長軌道を記録しています。

- ADAS機能別では、アダプティブクルーズコントロールが2025年の自律型トラック市場規模の35.43%を占め、ハイウェイパイロット機能は2031年にかけて15.56%のCAGRで拡大する見込みです。

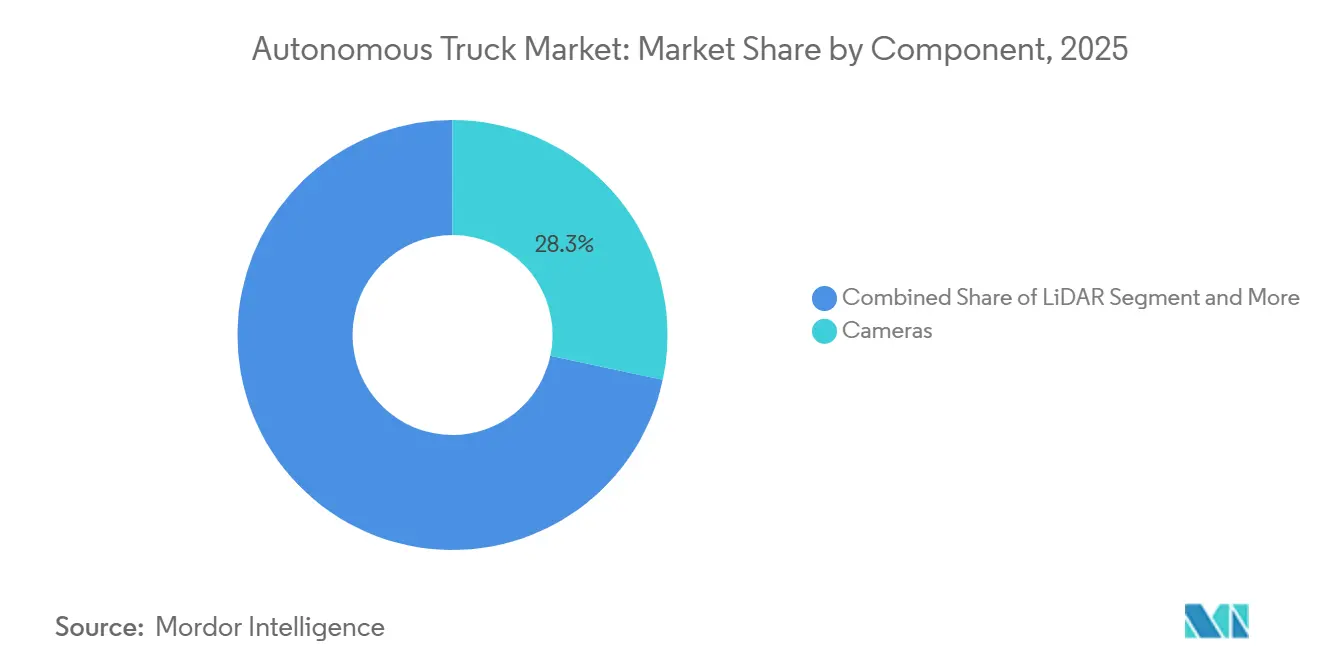

- コンポーネント別では、カメラが2025年の自律型トラック市場の28.34%を占め、LiDARの採用は2031年にかけて15.24%のCAGRで他を上回る成長を示します。

- 駆動タイプ別では、内燃機関トラックが2025年の自律型トラック市場シェアの64.79%を占め、バッテリー電気トラックは2031年にかけて17.78%のCAGRで成長します。

- 地域別では、北米が2025年の収益の37.46%を占め、アジア太平洋地域は2031年にかけて13.33%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自律型トラック市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライバー不足と幹線輸送労働コスト | +2.8% | 北米、欧州、日本 | 中期(2〜4年) |

| 24時間365日のハブ間物流 | +2.3% | 世界全体、北米と中国に集中 | 短期(2年以内) |

| ゼロエミッションパワートレイン | +2.0% | 北米、EU、中国 | 長期(4年以上) |

| エッジAI基盤モデル | +1.7% | 世界全体、北米とEUでの早期採用 | 中期(2〜4年) |

| グリーン回廊税制優遇措置 | +1.5% | 米国、EU加盟国 | 長期(4年以上) |

| 安全規制の強化 | +1.2% | 北米、EU、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と幹線輸送労働コストの上昇

ドライバー確保における慢性的なギャップと賃金の上昇が、自動化された幹線輸送業務に有利な形で貨物経済を再定義しています。連邦自動車運送安全局は、人間のオペレーターを14時間の枠内で11時間の運転時間に制限しており、この規制により資産稼働率は1日のほぼ半分に制限されています[1]「運行時間規制の概要」、連邦自動車運送安全局、fmcsa.dot.gov。マッピングされた州間高速道路回廊を走行する自律型トラクターは、主に給油・充電、点検、整備によってのみ制限される長時間の運行が可能です。ATAが報告する大型トラック積載ドライバーの離職率は、一部の期間において90%前後またはそれ以上に達しており、予測可能な路線へのレベル4トラックの導入インセンティブを高めています。欧州および日本のフリートも、若年労働者が長距離輸送のキャリアを避けるという同様の人口動態的圧力に直面しています。したがって、自律型ハブ間シャトルにより、運送業者は希少な人間ドライバーを規制に縛られたままのファーストマイルおよびラストマイル路線に再配置することが可能になります。

24時間365日のハブ間物流への需要

電子商取引の成長とジャストインタイム製造が、運行時間規制の下では手動業務では維持できないノンストップの貨物フローへの需要を生み出しています。固定ターミナル間を走行する自律型トラックは、休息義務に違反することなく24時間サービスを提供できます。貨物インテグレーターは、トラクター稼働率を大幅に改善することを目的とした夜間パイロット路線(例:ダラス〜ヒューストン間)をすでに実証しています。中国の国家近代化計画は、主要製造回廊を自律型貨物輸送向けに指定し、平均輸送時間の大幅な短縮を目標としています。小売業者およびサードパーティ物流プロバイダーは、特にスポット料金がしばしば3倍になる繁忙期のドライバー確保の変動に対するヘッジとして、継続的な自律性を捉えています。

自律性とゼロエミッションパワートレインの連携

自律型スタックをバッテリー電気および水素燃料電池プラットフォームと組み合わせることで、センサー、コンピュート、トラクションインバーターが共通の高電圧バックボーンを活用するため、コスト面での連携が実現します。米国環境保護庁は、2032年までに新規大型車販売の40%がゼロエミッションに達することを義務付けており、自律性、コネクティビティ、電動化を組み合わせた共同開発プログラムを加速させています[2]謝一豪、「米国EPA第3フェーズ大型車温室効果ガス排出基準」、国際クリーン交通委員会、theicct.org。回生ブレーキとトルクベクタリングにより自律制御ロジックが簡素化され、緊急停止の信頼性が向上します。長距離電気貨物輸送に固有の長い稼働サイクルがセンサーコストの償却に役立つため、フリートオペレーターは追加のインセンティブを得ます。水素燃料電池モデルは自律型長距離路線を補完する迅速な給油を提供しますが、インフラの利用可能性は依然として限られています。

エッジAI基盤モデルによる検証サイクルの短縮

トランスフォーマーベースの知覚モデルとエッジAIアクセラレーターにより、自律性の認証に必要な実走行距離が削減されます。統合システムは現在、約1,000 INT8 TOPSクラスの車載コンピュートエンベロープ内で、複雑な交通シナリオに対するリアルタイム推論を実行します。学習曲線の加速により、エッジケースを数ヶ月ではなく数週間で修正するソフトウェアアップデートが可能になります。規制当局は、決定論的コード向けに書かれた機能安全規則を確率的ニューラルネットワークに適応させる方法を検討していますが、未知の状況に汎化するこの技術の能力は依然として商業化を加速させています。並行して、車載推論によりクラウドへのレイテンシ依存が低減され、農村回廊に多い携帯電話の不感地帯での安全な運行をサポートします。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国境を越えた責任 | -1.8% | 世界全体、EUの国境越え路線と米国州間で特に深刻 | 長期(4年以上) |

| LiDAR・センサースイートコスト | -1.5% | 世界全体、価格に敏感な南米とアフリカで最も制約的 | 中期(2〜4年) |

| サイバーセキュリティとOTAアップデート | -1.2% | 世界全体、北米とEUで監視が強化 | 短期(2年以内) |

| 不透明なトランスフォーマーモデル | -0.9% | 北米、EU、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片的な世界規制と国境を越えた責任

異なる法的枠組みが自律型トラック市場を地域間で分断しています。ドイツは、承認と監督を条件として、定義された運行エリアにおけるレベル4自律走行の法的枠組みを確立していますが、フランスとスペインでは依然として安全ドライバーを必要とし、国境を越えた物流を混乱させる不連続性を生み出しています。米国は自律性を主に州レベルで規制しており、保険とデータ共有義務のモザイク状の状況をもたらしています。完成車メーカー、ソフトウェアプロバイダー、フリートオペレーター間の過失配分に関する責任の割り当ては未解決のままです。このような不確実性が保険料を引き上げ、先例が安定するまで中小規模の運送業者の投資を妨げています。調和化の取り組みは続いていますが、そのタイムラインは現在の予測期間を超えており、成長を抑制しています。

LiDAR・センサースイートの高コスト

クラス8トラクターに冗長カメラ、LiDAR、RADAR、超音波センサー、高性能コンピューティングを装備すると、1台あたり最大5万米ドルが加算されます。ソリッドステートLiDARの単価は1,000米ドル以下に低下していますが、統合作業と冗長アクチュエーターにより部品表の合計は高止まりしています。小規模フリートは数量割引の交渉力に欠けています。新興のリースおよびセンサー・アズ・ア・サービスモデルは大規模な設備投資を運用費用に転換しますが、これらの仕組みは発展途上地域では普遍的に利用できるわけではありません。したがって、高い取得コストが、規模の経済が成熟するまで価格に敏感な市場での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トラックタイプ別:中型トラックが都市部自律性で台頭

大型トラクターは、労働コスト削減と高い走行距離が回収を最大化する長距離輸送用途での優位性により、2025年の収益の46.57%を維持しました。小型トラックは、コストの高いセンサースイートの経済的優位性を薄める低積載量制限のためニッチにとどまっています。中型プラットフォームはより小さなベースを占めますが、予測可能な交通パターンを持つジオフェンスエリア内の地域輸送およびラストマイル路線に牽引され、2026年から2031年にかけて13.34%のCAGRで成長します。自律型トラック市場は、レベル4スタックを装備した専用クラス6ボックストラックでマイクロフルフィルメントセンターを結ぶ小売業者から恩恵を受けています。

中型自律性へのシフトは、大都市圏内での電子商取引密度の上昇と一致しています。高い発進・停止の稼働サイクルが電動化に有利であり、電気ドライブトレインは自律制御ロジックと効率的に統合されます。大型トラクターは複数州にまたがる回廊のテストを継続していますが、規制リスクが無人運行を明示的に許可する法令のある場所への投資を集中させています。小型トラックの実験はスピードが制限されるキャンパス環境に集中しており、より広い規模は積載量と自律性の経済性が改善した場合にのみ続くことを示唆しています。全体として、これらのダイナミクスが自律型トラック市場において中型トラックを最も急成長するセグメントとして強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自律レベル別:サンドボックスの拡大に伴いレベル4が急増

SAEレベル1〜2ドライバーアシストシステムが2025年の自律型トラック市場の71.87%を占め、アダプティブクルーズコントロールと車線維持機能の大規模な導入ベースを反映しています。しかし、テキサス州、アリゾナ州、バイエルン州の州認定サンドボックスがマッピングされた高速道路での完全無人運行を許可するにつれ、レベル4プラットフォームは2031年にかけて15.21%のCAGRで拡大すると予測されています。レベル3システムの自律型トラック市場規模は、引き渡し要件が多くのフリートが回避する責任リスクを生み出すため、依然として小規模にとどまっています。レベル5の完全自律性は、センサーとコンピュートの制約により現在の予測期間を超えています。

商業パイロットは、レベル4ハイウェイパイロット路線が完全な地理的カバレッジを必要とせずに経済的利益の大部分を獲得することを示しています。遠隔監視センターが複数のトラクターを監視し、労働生産性を高めています。安全規制当局は、あらゆる場所での理論的な完璧さよりも定義された運行ドメイン内でのパフォーマンスに焦点を当てており、回廊特化型展開の認証を加速させています。レベル1〜2機能は必須の安全ベースラインとして継続しますが、総アドレス可能価値への貢献は時間とともに低下します。その結果、レベル4システムが自律型トラック市場の主要な収益エンジンとなります。

ADAS機能別:ハイウェイパイロットがイノベーションをリード

アダプティブクルーズコントロールは2025年の自律型トラック市場シェアの35.43%を維持しましたが、ハイウェイパイロット機能は2031年にかけて15.56%のCAGRで拡大する位置にあります。ハイウェイパイロットスタックは、車線維持、車線変更自動化、渋滞管理を統合したパッケージに統合し、州間高速道路走行の95%を処理します。ブラインドスポット検知と車線逸脱警告は現在ほとんどの新型トラクターの標準装備となっており、その増分成長は鈍化しています。

渋滞時走行支援は時速40km以下での自動化を提供しますが、長距離輸送経済にはあまり関連性がありません。自動緊急ブレーキは欧州規制により義務付けられており、ほぼ普遍的な存在を確保していますが差別化は限られています。車線維持支援は逸脱事故を防ぎますが、複雑な合流を交渉するための状況認識に欠けています。ハイウェイパイロットシステムは、高精度地図と車車間通信でセンサーフュージョンを補完し、最適化されたプラトーニングを通じて燃費効率を高めます。この広範な機能セットが、自律型トラック市場における機能レベルの収益の主要ドライバーとしての地位を支えています。

コンポーネント別:コスト低下によりソリッドステートLiDARが台頭

カメラは低コストとドライバー監視および道路シーン解釈における二重機能を反映し、28.34%のシェアで2025年の収益をリードしました。それにもかかわらず、LiDARユニットは2031年にかけて15.24%のCAGRで成長し、知覚技術の自律型トラック市場規模を拡大します。ソリッドステートアーキテクチャは1,000米ドルの価格閾値を超え、マスマーケットへの採用を可能にしています。RADARセンサーは全天候型検知に不可欠ですが、その空間分解能だけではセンチメートルレベルの位置特定には不十分です。

センサーストリームの増加に伴い、AIコンピュートモジュールの価値が高まっています。システムオンチップ設計は、センサー前処理、ニューラル推論、モーション制御を1つのパッケージに統合し、レイテンシと消費電力を削減します。超音波センサーは低速操縦での有用性を維持しますが、単価が限られているため収益への貢献は限界的です。センサーフュージョンへのシフトにより、冗長ネットワーキングおよび熱管理ソリューションへの需要が増加し、サプライヤーに付随的な機会をもたらします。全体として、LiDARの成熟が部品表の構成を変え、自律型トラック市場内での普及を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

駆動タイプ別:バッテリー電気が自律性統合をリード

内燃機関トラックは2025年の自律型トラック市場シェアの64.79%を占めましたが、バッテリー電気自動車は駆動タイプの中で最速となる17.78%のCAGRで拡大すると予測されています。ゼロエミッション貨物回廊に関する規制義務がフリートの関心を高め、自律型スタックと電気ドライブトレインを組み合わせることで、投資収益率を最適化する長い日次稼働率が実現します。ハイブリッドトラックは過渡的な用途に対応しますが、重量と複雑さが増します。水素燃料電池モデルは500マイルを超える路線に適していますが、給油インフラの利用可能性が展開規模を制限しています。

バッテリー電気トラクターは、瞬時トルク供給と回生ブレーキ機能により自律制御を簡素化します。クリーン輸送政策に基づく購入インセンティブの適格性がさらに回収を改善します。内燃機関車両は充電ネットワークが不足している地域で引き続き優位を占めていますが、炭素国境調整がコストを引き上げるにつれてディーゼルの成長は鈍化します。ハイブリッドソリューションは完全電動化の採用に消極的なオペレーターに対応しますが、バッテリー航続距離が延びるにつれて価値が低下します。水素燃料電池の拡大は、国家給油戦略と港湾・鉱山サイトでのフリートクラスタリングに依存しています。これらのダイナミクスが総合的に自律型トラック市場内の駆動タイプ配分を形成しています。

地域分析

北米は2025年の収益の37.46%を占め、2031年にかけて9.52%のCAGRを記録すると予測されています。複数の州が公道での無人テストを認可しており、この地域を最大の商業サンドボックスにしています。米国運輸省が指定した10か所の自動運転車実証フィールドがテストと検証を支援しており、法的調和が進めば、メキシコおよびカナダへの国境越え路線も恩恵を受ける見込みです。密な州間貨物ネットワークと充実したクリーン輸送補助金が、長距離、冷蔵、小包セグメントにわたる持続的な需要を支えています。

欧州は2031年にかけて9.43%のCAGRで拡大すると予測されています。新型大型車に対するEUのCO₂基準は、ベースラインと比較して2030年までに約45%、2035年までに65%、2040年までに90%の削減を目標としており、各車両カテゴリーに特定のルールが設けられ、電気と自律技術を組み合わせた投資を促進しています。ドイツが専用アウトバーン回廊でリードし、フランスとスペインは安全ドライバー規定により慎重なペースで進んでいます。東欧はインフラと資金調達が成熟するにつれて初期段階にとどまっています。西アジアは、ソブリンウェルスファンドが24時間自律型コンテナシャトルを通じて港湾物流を近代化するにつれ、二桁成長を示しています。

アジア太平洋地域は13.33%のCAGRで最も速く成長し、中国の国家パイロットゾーンと日本・韓国の政府支援トラックプラトーニングプログラムを反映しています。密な製造クラスターと高齢化する労働力が採用を加速させています。中国の広域湾区は、工場から港湾ターミナルを結ぶ専用レーンで世界最大の無人トラックフリートを支援しています。韓国はコネクテッド自律性に特化した5G対応高速道路に多額の投資を行っています。東南アジア諸国は、センサーコストが低下し資金調達メカニズムが現地条件に適応するまで様子見のアプローチを採用しています。全体として、増加する貨物量と支援的な政策が自律型トラック市場における地域リーダーシップを牽引しています。

競合状況

自律型トラック市場は中程度の集中度を示しています。Daimler、Volvo、Tratonなどのグローバル完成車メーカーは、製造規模とサービスネットワークを活用して自律型ソフトウェアを車両販売に組み合わせています。テクノロジースペシャリストは、複数のブランドにわたってスタックをライセンス供与するアセットライトモデルを追求し、より速いイテレーションと広いリーチを実現しています。資本要件と規制の複雑さがリスク共有を促すため、戦略的パートナーシップが主流となっています。

合弁事業が補完的な強みを結集しています。PACCARと主要自律性開発企業との提携は、製造の専門知識と知覚・計画ソフトウェアを融合させ、2027年の発売に向けたレベル4トラクターの生産を目標としています。ティア1サプライヤーは冗長ブレーキとステアリングに投資し、機能安全の重要なゲートキーパーとして自らを位置付けています。スタートアップは独占供給契約と引き換えに既存の完成車メーカーから出資を確保しており、バリューチェーン全体での相互依存を示しています。

特許活動が競争力を明らかにしています。出願量はセンサーフュージョン、フェイルセーフ制御、エネルギー管理に集中しています。SAEインターナショナルの下での標準化の取り組みが相互運用性を導き、独自スタックがウォールドガーデンにとどまるか、オープンアーキテクチャに収束するかを形成しています。レトロフィットキットへの市場拡大は、ソフトウェア中心の挑戦者がレガシーフリートにアクセスする道を開きます。全体として、急速に拡大する自律型トラック市場でシェアを争うプレーヤーが多様な戦略を共存させています。

自律型トラック業界リーダー

Daimler Truck AG

AB Volvo

Traton SE

PACCAR Inc.

BYD Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Pony.aiが、SANY TruckおよびDongfeng Liuzhou Motorと共同開発した第4世代自律型トラックを発表しました。

- 2025年9月:International Motorsが、I-35回廊沿いでの第2世代自律走行車(PlusAIとの協業)の顧客フリートトライアルを発表しました。

- 2025年9月:TorayとT2が自律型トラックトライアルを発表し、2025年9月16日から走行開始が予定されています。

- 2025年5月:Aurora Innovationがテキサス州で商業用自動運転トラッキングサービスを開始し、2025年末までにエルパソとフェニックスへの拡大を計画しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、自律走行トラック市場を、少なくともSAEレベル1のドライバーアシストハードウェアおよびソフトウェアを搭載し、無線通信(OTA)または組み込みスタックを通じてより高度な自律性にアップグレード可能な、新規の小型・中型・大型トラックによって生み出される年間収益として定義しています。

初回登録後に後付け改造された車両、パイロット専用の鉱山用運搬車、および自律走行ヤードトラクターは本調査の対象外です。

セグメンテーション概要

- トラックタイプ別

- 小型トラック

- 中型トラック

- 大型トラック

- 自律レベル別

- SAEレベル1〜2(ドライバーアシスト)

- SAEレベル3(条件付き)

- SAEレベル4(高度)

- SAEレベル5(完全)

- ADAS機能別

- アダプティブクルーズコントロール

- 車線逸脱警告

- 渋滞時走行支援

- ハイウェイパイロット

- 自動緊急ブレーキ

- ブラインドスポット検知

- 車線維持支援

- コンポーネント別

- LiDAR

- RADAR

- カメラ

- 超音波センサーおよびその他のセンサー

- AIコンピュートモジュール

- 駆動タイプ別

- 内燃機関

- バッテリー電気

- ハイブリッド

- 水素燃料電池

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたるフリートプランナー、Tier-1 ADASサプライヤー、センサーメーカー、および道路規制当局にインタビューを実施しています。

デスクリサーチ

Organisation Internationale des Constructeurs d'Automobiles(国際自動車工業会)、米国連邦自動車運送安全局(US Federal Motor Carrier Safety Administration)、Eurostatの道路貨物輸送統計、および国際交通フォーラム(International Transport Forum)などの機関が公表する生産・登録統計を起点としています。UN Comtradeのセンサー輸出入データ、Questelを通じて収集した特許動向、ならびにLiDARおよびAIコンピューティングに関する学術誌のコスト曲線が初期ベンチマークを提供します。企業の10-K、投資家向け資料、プレスリリースが価格情報を補完し、D&B Hooversは一部OEMの出荷台数の手がかりを提供します。列挙されたタイトルはアナリストが継続的に精査する参照資料プールの例示であり、網羅的なものではありません。

デスクリサーチは、業界団体のブリーフィング、地域の安全規制、およびレベル4ルート承認の進捗を示唆するオープンな規制公示の定期的なスキャンによって補完されています。規模は小さいながらも洞察に富む多くの文書は、Dow Jones Factivaのキュレーションアーカイブを通じてのみ発見されます。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせた手法を適用しています。まずグローバルのClass 6-8生産台数および貨物トンキロメートルのプールを算定し、次に一次インタビューから導出した自律化普及率で調整した後、サプライヤーの積み上げおよびサンプリングされたASP×数量チェックによって合計値を精緻化します。主要インプットには、ドライバー不足比率、LiDARコストの低下、規制の施行時期、大型輸送における電気自動車(BEV)の普及、およびプラトーニング走行距離インセンティブが含まれます。各ドライバーはシナリオ分析を伴う多変量回帰によって予測され、ハードデータが不足するギャップ年は、専門家と協議のうえ3年移動平均を用いて平滑化されます。

データ検証と更新サイクル

アウトプットは、過去の貨物輸送収益、同業他社の財務データ、および税関フローとの分散スクリーニングを経た後、2段階のアナリストレビューを受けます。レポートは年次で更新され、法規制の変更、価格の急変動、または重要なパイロット事例がベースラインを大きく変化させた場合には中間更新が実施されます。

MordorのAutonomous Truckベースラインが信頼性を持つ理由

各社が異なる自律化レベルを選択したり、特定のトラッククラスを除外したり、モデルを単一の為替スナップショットに固定したりするため、公表数値には乖離が生じます。購入者はこの乖離に気づいています。

スコープの整合、変数の透明性、および年次更新サイクルによってその乖離を縮小しています。他社はソフトウェアプラットフォームや後付けキットを一括計上したり、為替レートを固定したり、クロスチェックなしにOEMの楽観的なプレス目標を採用したりすることが多くあります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 39.51 B(2025年) | Mordor Intelligence | - |

| USD 47.40 B(2025年) | Global Consultancy A | 後付け改造車両および鉱山専用運搬車を含む |

| USD 267.38 B(2024年) | Industry Journal B | 年間新車収益ではなく、フリート資産価値を適用 |

この比較は、選択的なスコープの拡大や資産価値アプローチが合計値をいかに膨らませるかを示しています。当社の厳格な変数セットとライブ更新ループは、意思決定者に対して、公開データと限られたリソースで再現可能な、バランスの取れた追跡可能なベースラインを提供します。

レポートで回答される主要な質問

2031年までの自律型トラック市場の予測値は?

自律型トラック市場規模は2031年までに742億米ドルに達すると予測されています。

2031年にかけて最も速く成長するトラックタイプはどれですか?

中型トラックはトラックタイプの中で最高となる13.34%のCAGRを2031年にかけて記録すると予測されています。

レベル4自律性はフリート経済にどのような影響を与えますか?

レベル4トラックは1日最大22時間稼働でき、運行時間規制に縛られた人間が運転する車両と比較して資産稼働率を2倍にします。

バッテリー電気トラックが自律性にとって重要な理由は何ですか?

バッテリー電気ドライブトレインは制御ロジックを簡素化し、ゼロエミッションインセンティブの対象となり、高い日次走行距離でセンサーコストを償却する自律性と相性が良いです。

自律型トラッキングの成長をリードすると予測される地域はどこですか?

アジア太平洋地域は最速の地域拡大率となる13.33%のCAGRを2031年にかけて記録すると予測されています。

最終更新日: