米国自律走行車市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

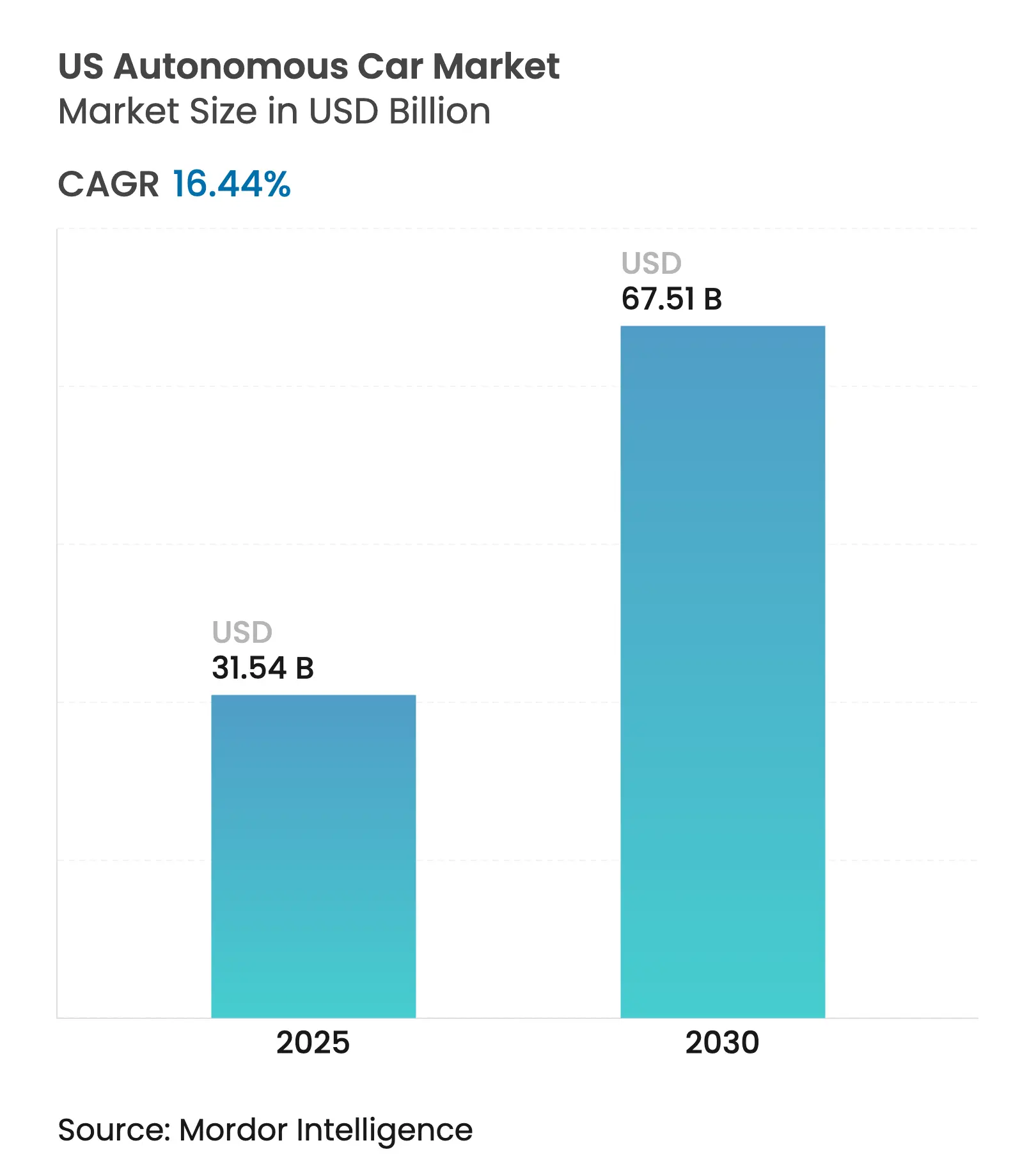

| 市場規模 (2025) | 31.54 十億米ドル |

| 市場規模 (2030) | 67.51 十億米ドル |

| 成長率 (2025 - 2030) | 16.44% CAGR |

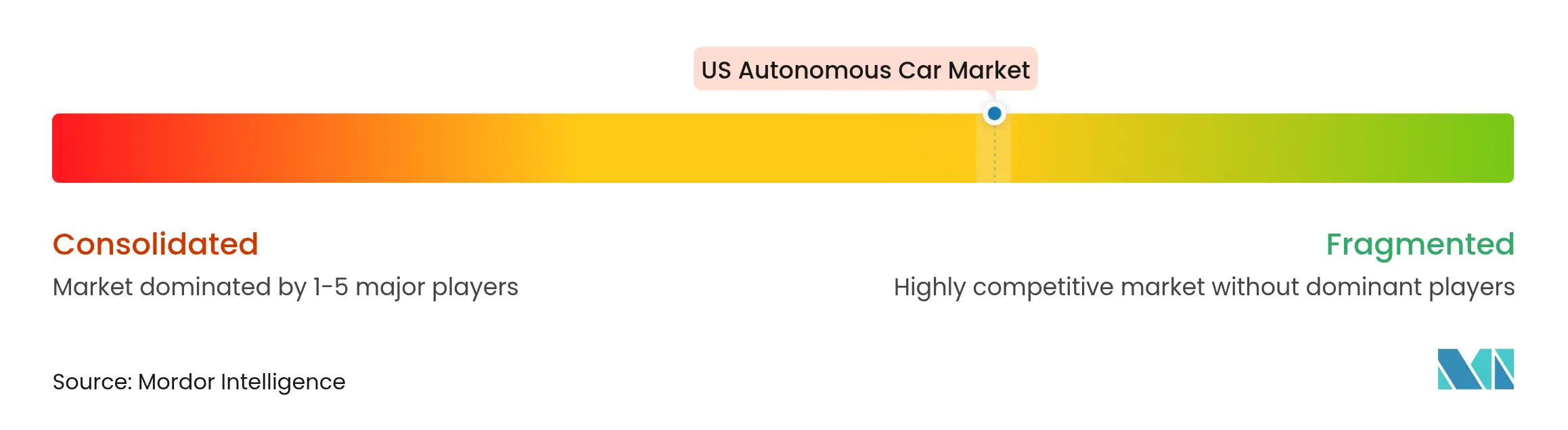

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自律走行車市場分析

米国自律走行車市場規模は2025年にUSD 313億5,400万と推定され、予測期間(2025年〜2030年)中にCAGR 16.44%で2030年までにUSD 675億1,000万に達する見込みです。連邦規制の明確化、センサーコストの急激な低下、そしてOEMとテクノロジー企業の深い提携が、導入タイムラインの短縮、ユニット経済性の改善、および地理的展開の拡大に寄与しています。2024年12月に最終化された米国道路交通安全局(NHTSA)のAV STEPフレームワークは、免除サイクルを約18ヶ月短縮し、企業がコンプライアンスへの資本配分からフリートスケーリングへと移行することを可能にしました。同時に、米国運輸省(DOT)の2025年4月のガイダンスが州間報告を標準化し、自律走行フリートが重複する承認なしに州境を越えて運行できるようになりました。急速なコスト圧縮により、固体LiDARの価格は2025年に1ユニットあたりUSD 500を下回り、中価格帯車両のアドレス可能な価格帯を拡大し、米国自律走行車市場の価値提案を強化しました。General MotorsとNVIDIAの2025年3月のコンピューティング協業、およびHyundaiとWaymoの2025年1月のプラットフォーム契約に代表されるように、戦略的パートナーシップが個別のR&D負担を軽減し、OEMがパートナー1社あたり莫大な資金を商業化に再配分することを可能にしています。

主要レポートのポイント

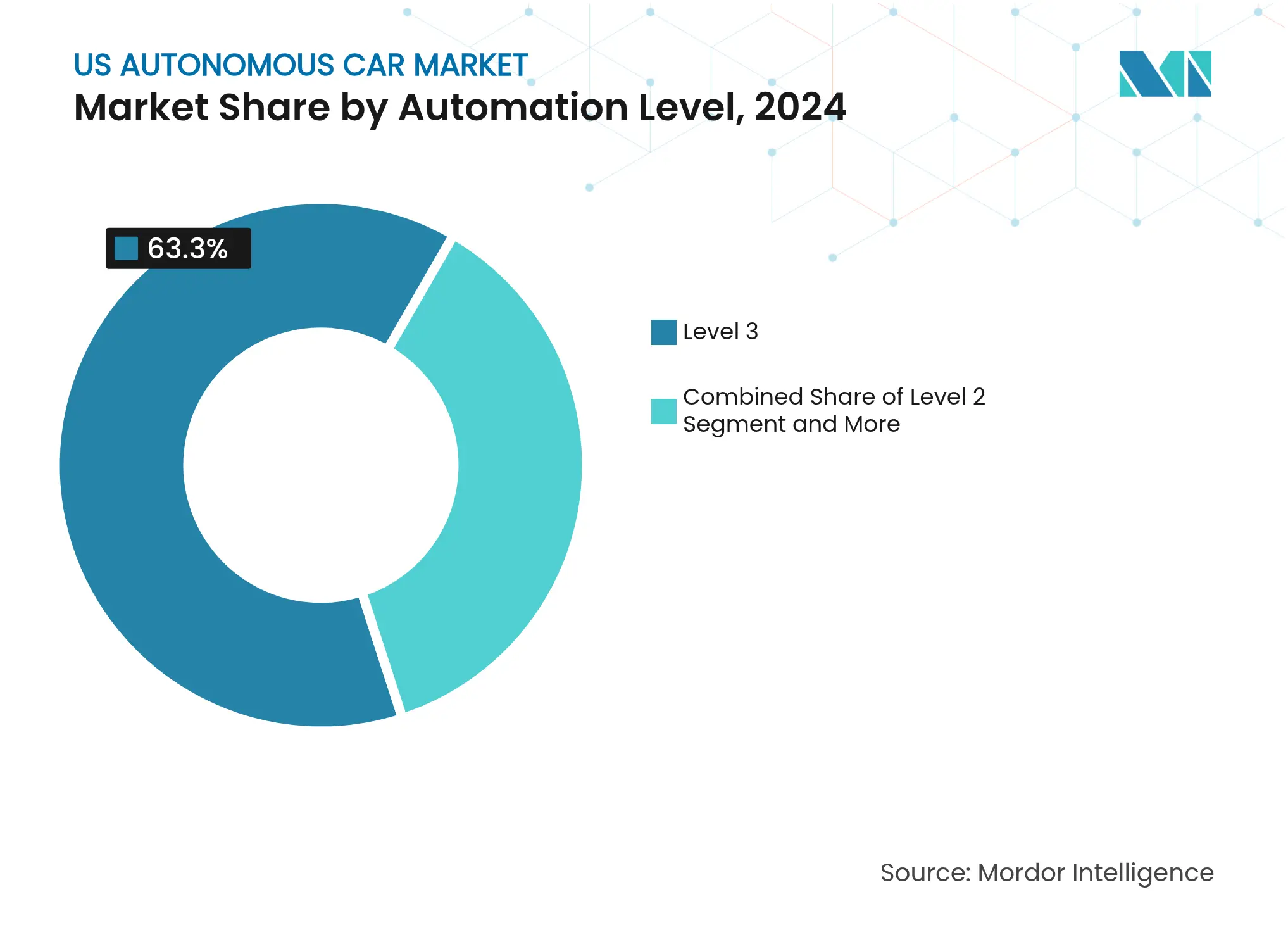

- 自動化レベル別では、レベル3システムが2024年の米国自律走行車市場シェアの63.27%をリードし、レベル5の完全自律走行は2030年にかけてCAGR 16.47%で拡大する見込みです。

- センサースイート別では、レーダー中心の構成が2024年に38.71%の収益シェアで優位を占めましたが、LiDAR中心の構成は2030年にかけてCAGR 16.55%で最も速い成長が見込まれます。

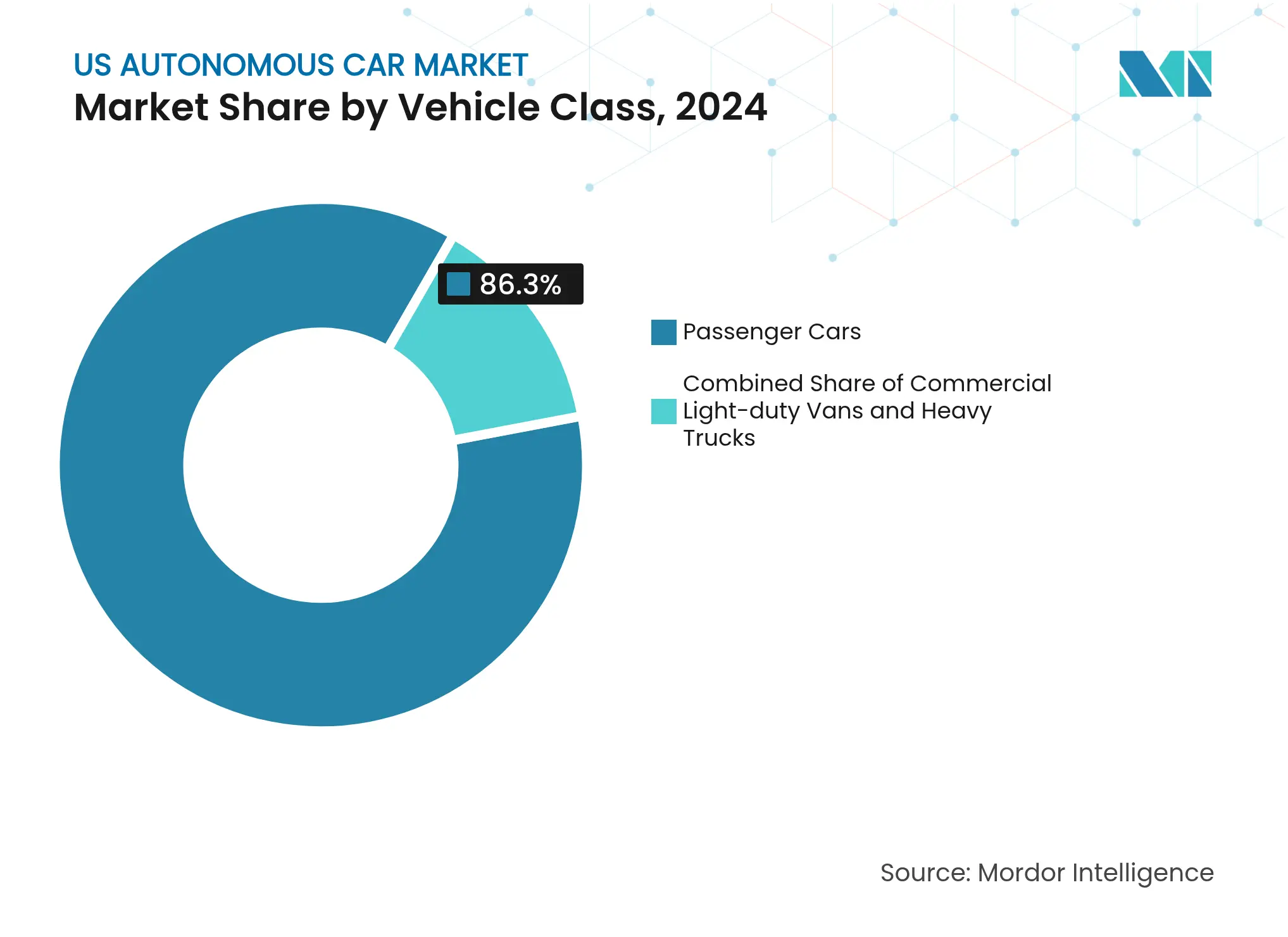

- 車両クラス別では、乗用車が2024年シェアの86.25%を占め、中型・大型トラックは予測期間中に最も強い16.49%のCAGRを記録すると予測されます。

- 推進方式別では、バッテリー電気プラットフォームが2024年に61.24%の収益シェアを占め、2030年にかけてCAGR 16.51%の最高水準を記録すると予想されます。

米国自律走行車市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速なセンサーコスト圧縮 | +3.1% | 全国規模、ミシガン州・カリフォルニア州の製造拠点 | 中期(2〜4年) |

| ライドヘイリングユニット経済性の向上 | +2.9% | 都市市場:サンフランシスコ、フェニックス、ナッシュビル、アトランタ | 短期(2年以下) |

| 連邦AVテスト免除 | +2.8% | 全国規模、アリゾナ州・テキサス州・カリフォルニア州に集中 | 短期(2年以下) |

| OEMとテクノロジー企業のメガパートナーシップによるR&D支出リスク低減 | +2.4% | 全国規模、デトロイトおよびシリコンバレーを中心 | 中期(2〜4年) |

| 専用自律走行貨物回廊 | +1.8% | テキサス州・アリゾナ州・ネバダ州の州間回廊 | 長期(4年以上) |

| 超党派V2Xインフラ補助金による展開促進 | +1.6% | 全国規模、アリゾナ州・テキサス州・ユタ州での早期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサーコスト急落による主要閾値の突破

固体アーキテクチャにより、LiDARの価格は前年比で5分の3に低下し、自動車グレードのユニットが2025年初頭に重要なUSD 500の閾値を下回りました [1]「投資家向け情報」、Luminar Technologies、luminar.com 。可動部品の排除により故障率が5分の4低下し、量産プログラムがMSRPを引き上げることなくLiDARを仕様に組み込めるようになりました。同時に、高解像度カメラの価格が急落し、高度なレーダーモジュールの大量購入が大幅に安価になりました。この価格低下により、センサースイート全体のコストが大幅に手頃になりました。Tesla社がこれらの低コストセンサーでビジョンオンリーシステムをアップグレードすることにより、自律走行技術における財務的状況の変化が示されています。現在の業界トレンドはセンサーコストの継続的な低下を示しており、中価格帯の車両での自律走行機能の普及への道を開いています。このような進歩は、米国自律走行車産業の競争力を高めます。

ライドヘイリングユニット経済性の向上

Waymoのフェニックスにおける事業は、継続的な車両稼働率とドライバー関連コストの排除により、従来のタクシーサービスを上回るパフォーマンスを示しています。オンデマンドフリート車両は個人所有の車両よりもはるかに高い稼働率を実現し、休眠資産から価値ある投資へと転換させています。2025年9月、Lyftはナッシュビルでのサービスにおけるウェイモとの提携を拡大し、多様な交通環境における自律走行フリートの汎用性を強調しました。同年前半には、Uberがアトランタでのサービス開始により、わずかな技術的調整だけで異なるプラットフォームを横断した自律走行サービスのスケーリングの可能性を実証しました。しかし、必要なフリート密度の達成という重大な課題が残っており、より強固なデータが知覚されるリスクを軽減するまで高額の保険コストが継続することで複雑化しています。

連邦AVテスト免除による商業パイロットの加速

NHTSAのAV STEPプログラムにより、承認期間が24ヶ月から約6ヶ月に短縮され、自律走行のサービス開始が単一の予算サイクル内でコンセプトから収益サービスへと移行しました [2]「自動走行車両;免除ガイダンス」、NHTSA、nhtsa.gov 。DOTの2025年州間プロトコルにより、アリゾナ州でライセンスを取得したテスト車両がテキサス州でシームレスに運行できるようになり、管理オーバーヘッドがほぼ5分の2削減されました。Aurora Innovationは免除を活用して、ヒューストン〜ダラス貨物レーンを計画より8ヶ月早く開設し、政策の確実性が米国自律走行車市場を直接形成することを示しました。2025年上半期には、免除対象プロジェクトへのベンチャー投資が大量に流入し、予測可能な国家レベルのガバナンスに対する投資家の信頼が強調されました。継続的な有効性は省庁間の調整にかかっており、解釈の相違が以前のスケールを妨げていた断片化した規制環境を復活させる可能性があります。

OEMとテクノロジー企業のメガパートナーシップによるR&D支出リスク低減

GMとNVIDIAのコンピューティング協定は、DRIVE Hyperionハードウェアとアルティウムベースのプラットフォームを組み合わせ、各社が高度に重複したR&Dを削減することを可能にしています。Hyundaiは、2025年1月の協定に基づいてWaymoがソフトウェアを提供しながらIONIQ 5シャシーを提供し、ローンチタイムラインを18ヶ月短縮しています。UberとVolkswagenの提携は、直接的なIP支出なしにロボタクシーフリートを拡大し、エコシステムのオーケストレーションが垂直統合を凌駕する成熟段階を示しています。レベル4システムが最もコストがかかるため、パートナーシップは資本の調整役として機能し、米国自律走行車市場の拡大を加速させています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイエンドLiDARおよびコンピューティングの部品表コスト | -2.1% | 全国規模、プレミアム車両セグメントに影響 | 短期(2年以下) |

| 公共安全責任の未解決 | -1.9% | 全国規模、カリフォルニア州・ニューヨーク州の規制管轄区域で深刻 | 中期(2〜4年) |

| 市区レベルのロボタクシーモラトリアム | -1.5% | 都市市場、特にサンフランシスコ、ニューヨーク市、シカゴ | 短期(2年以下) |

| 自動車グレードGPUのサプライチェーンのボトルネック | -1.4% | 全国規模、自動車製造拠点に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

業界全体の価格低下にもかかわらず、プレミアムLiDARおよびコンピューティングコストは高止まり

複数のLiDARユニットと高度なコンピューティングプラットフォームを組み合わせた高性能自律走行車の設定は、高いハードウェアコストに直面しており、ロボタクシーや貨物サービスなどの商業用途に使用が限定されています。次世代チップの遅延により、エネルギー消費が増加し、熱管理の再設計が必要となっています。自動車グレードの半導体における低生産量が、製造規模拡大またはセンサーフュージョン技術によるハードウェア冗長性の削減まで、米国の量産向け自律走行車産業における収益マージンを狭いまま維持するコスト削減を妨げています。

公共安全責任の未解決

2025年には、様々な州の立法者が自律走行車に関する法律における責任へのアプローチを巡り異なる議論を展開しました。これは、全国展開計画を妨げる可能性がある断片化した規制環境についての懸念を高めました。代表的な事例として、カリフォルニア州がCruiseの営業許可を一時停止したことは、技術的な準備が法的明確性を保証しないという重要な点を浮き彫りにしました。保険会社はこの不確実性を重大なリスクと見なし、従来の自動車保険より高額の保険料を設定しています。統一された連邦ガイドラインがない状況では、制御が人間と機械の間で交互に切り替わる部分的な自律走行を伴う状況は、法的に不透明なまま残っています。この曖昧さが公共の信頼を損ない、米国市場での自律走行フリートのより広範な展開を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:レベル3の優位性はレベル5の加速を隠している

レベル3システムは2024年の導入の63.27%を占め、Mercedes-Benz Drive Pilot、BMW Highway Assistant、Honda Traffic Jam Pilotに支えられています。これらの条件付き自律走行機能はハンズフリーの走行を可能にしますが、ドライバーの準備態勢を要求するという、現行の責任基準に合致した妥協点があります。2025年に開始されたNHTSAの標準化された報告は書類作業を削減し、OEMによる追加州での展開を促進しています。TeslaおよびFordが主導するレベル2 ADASは台数を維持していますが、注目を集めた事故を受けて審査が強化されています。対照的に、レベル5ロボタクシーは数量的には少ないものの、Waymoがナッシュビルやアトランタおよびロサンゼルスでの計画的なサービス開始に拡大するにつれ、2030年にかけてCAGR 16.47%を記録しています。AuroraのHouston-Dallas貨物レーンなどの商業回廊は、運用設計ドメインが厳密に定義されている場合のレベル4の実行可能性を示しています。この分岐したパスは、消費者向けアプリケーションが順次進歩する一方で、商業貨物プログラムがコスト削減によって正当化される自律走行レベルへと直接ジャンプする様子を明らかにしています。

二次的効果がこの二分化を強化しています。プレミアム保険会社はレベル5専用の商品を開発し、引受の摩擦を減少させ、フリート管理者を完全無人化構成へと誘導しています。一方で、レベル3の引き渡しに関する責任の曖昧さにより、OEMは冗長なセンシングとOTA(無線)安全パッチを組み込まざるを得ず、車両1台あたりUSD 1,200のコストが追加されています。免除州における規制緩和がそのコストを緩和しています。しかし、連邦政策が成熟するまで、米国自律走行車市場は貨物とライドヘイリングが広範な消費者普及をリードする二段階の成熟カーブを示し続けるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

センサースイート別:レーダー中心の実用主義がLiDARイノベーションに道を譲る

レーダー優先アーキテクチャは2024年に市場収益の38.71%を占め、霧、雪、大雨に対する耐性で優位に立っています。現代のレーダーアレイは、機械式LiDARシステムよりも手頃になり、コスト重視のアプリケーションで高度なセンシング能力を推進しており、自律走行車セクターにおけるより広範なコスト削減トレンドを反映しています。しかし、2025年に固体技術の突破によりユニットコストがUSD 500を下回った後、LiDAR中心の構成は2030年にかけて最速のCAGR 16.55%を記録しています。都市の複雑さが増すにつれてカメラのみの戦略はニューラルネットワークのスケーリング限界に直面し、Teslaは次世代プロトタイプで前向きLiDARのパイロット導入を開始しています。ハイブリッドセンサーフュージョンモデルは、短距離レーダー、中距離LiDAR、立体カメラを組み合わせ、単一センサーへの依存なしにセンチメートルレベルの位置特定を実現しています。

混雑した都市部のフリートオペレーターはコストよりもパフォーマンスを優先しており、LiDAR技術への投資が安全性と運用信頼性を高めることを認識しています。同時に、シリコンフォトニクスの進歩は、LiDARシステムがより費用対効果の高いものになり、レーダーのみの構成との価格差を縮小する未来を示唆しています。価格が低下するにつれ、重要なLiDAR知的財産を保有する企業が戦略的優位性を獲得し、サプライヤーのダイナミクスを変え、米国自律走行車セクターにおける交渉を複雑にしています。

車両クラス別:乗用車の台数が商業イノベーションを可能にする

乗用車は2024年に台数ベースで86.25%を占め、ADASの普及と初期ロボタクシー浸透が寄与しています。OTA機能の有効化により、OEMは販売後に自律走行を収益化し、生涯収益を拡大しソフトウェアマージンを拡大しています。中型・大型トラックは今日の基盤は小さいものの、貨物経済が24時間365日稼働を支持するため、最も速い16.49%のCAGRを記録しています。AuroraのHouston-Dallasルートは、義務的な休憩時間の排除が1日あたり2つの追加サイクルを追加し、資産収益の可能性を5分の2引き上げることを証明しています。商業バンは最終マイル配送に対する小売業者の需要を享受していますが、無人運行規則が近期のスケールを依然として制限しています。

エコシステムへの波及効果が生まれています:トラッキング回廊がV2Xノードを設置し、その後乗用車サービスが再利用することで、公共インフラの回収期間を短縮しています。逆に、乗用車のデータパイプラインが大型トラックの知覚モデルを豊かにし、安全性のケース検証を加速しています。こうした相乗効果が市場の成熟を加速させ、米国自律走行車市場内での多様化を強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

推進方式別:バッテリー電気の統合が自律走行の優位性を生み出す

バッテリー電気自動車(BEV)は2024年の自律走行導入の61.24%を占め、共有の高電圧アーキテクチャが駆動モーターとAIコンピューティングの両方を電力供給するため、2030年にかけてCAGR 16.51%で複利成長する見込みです。共用冷却ループがシステム重量を削減し、内燃機関プラットフォームと比較して部品表コストを削減しています。ハイブリッドパワートレインは充電ステーションが少ない長距離ルートで優位を維持していますが、I-10およびI-35での急速充電回廊の登場がその優位性を着実に侵食しています。フリートオペレーターはビークル・トゥ・グリッドの収益を活用し、電動自律走行の総保有コストをさらに有利にしています。

機械的複雑さの低減がダウンタイムの削減につながり、フリートがより高い稼働率を達成し、ディーゼル車に比べて優位に立つことができます。騒音低減の効果により、騒音に敏感な都市中心部での深夜配送が可能となり、革新的なサービスモデルへの示唆を与え、米国自律走行車市場における推進方式の選択の重要性を高めています。

地理的分析

カリフォルニア州、アリゾナ州、テキサス州、フロリダ州が、許容的な規制、豊富なマッピングデータ、および官民パイロットプログラムにより、2024年の導入のおよそ5分の3を占めました。カリフォルニア州はサンフランシスコでのロボタクシー密度を育成していますが、公共事業委員会(PUC)の慎重な姿勢が断続的な不確実性をもたらしています [3]「自律走行車許可措置」、カリフォルニア州公共事業委員会、cpuc.ca.gov 。アリゾナ州の一貫したイノベーション推進フレームワークは、フェニックスを最初の大規模収益ロボタクシーゾーンとして位置づけ、ニューラルネットワーク改良に不可欠なライブデータを生成しています。テキサス州は680マイルのスマートハイウェイネットワークと無人貨物に対する立法上の青信号を活用し、Auroraのシグネチャーコリドーのアンカーとなっています。

サンベルト州全体の気候予測可能性が知覚エッジケースの頻度を削減し、安全性のケース編集を簡素化しています。ネバダ州の早期テストライセンスが初期R&Dを引き付けましたが、より小さな都市基盤がアリゾナ州と比較して商業規模を制限しています。DOTの2025年4月の州間ガイダンスが多州フリートの摩擦を低減していますが、保険や税制の相違が国境を越えた経済を依然として断片化しています。連邦V2Xグラントがアリゾナ州、テキサス州、ユタ州に多額の資金を提供して他州が接続できるバックボーンを構築しており、2029年の整備完了まで地理的集中は顕著なままになると示唆されています。

新興の南東部および山岳地帯西部ハブは、アリゾナ州のモデルを反映した法律を起草しながらサンベルトの勢いを再現しようとしており、パイロットプログラムを誘致しています。2025年9月のナッシュビルにおけるWaymo・Lyftのローンチと2025年6月のアトランタにおけるWaymo・Uberのデビューが、このパターンを際立たせています:ライドヘイリング提携が参入の先駆けとなり、データ密度が拡大を正当化した後に貨物と配送サービスが続きます。責任改革で遅れをとる州は、法的・技術的フレームワークを同期させる管轄区域に投資家が集中するにつれ、資本流出のリスクに直面し、米国自律走行車市場の不均一な地域発展を強化しています。

競争環境

2024年には収益の5分の1を超える企業は存在せず、米国自律走行車市場は依然として高度に断片化しています。WaymoとCruiseはデータネットワーク効果によってコンポーネントレベルの競合他社を凌駕することを期待し、深いスタックの所有権を追求しています。Waymoの2024年10月の成長は、セクターで比類なき拡大のための資金を提供しています。社内自律走行機能を持たない従来のOEMは積極的にパートナーシップを結んでいます;HyundaiとWaymo、GMとNVIDA、そしてForとArgo関連チームとの取引フローが、「製造から提携へ」というシフトの典型例です。都市テスト走行距離へのタイムリーなアクセスは、アルゴリズムの適合性が主要な優位性になるにつれて、純粋なハードウェアの差別化を凌駕しています。

スペシャリストが収益性の高いニッチを埋めています。Nuroは時速35マイル以下の配送レーンをターゲットにし、複雑な高速道路シナリオを回避しています。Auroraは制約のある設計ドメインを活用した迅速な商業ローンチのために州間貨物に集中しています。LuminarなどのセンサーベンダーはOEMとの拘束力のある合意を締結し、任意の単一インテグレーターの運命に対してヘッジしながらクロスプラットフォームスケールを活用しています。特許環境は知覚フュージョンとフェールオペレーショナル冗長性に偏っていますが、急速なイテレーションサイクルが長期的な防衛価値を制限し、静的なIP備蓄よりも継続的なデータ流入を持つプレーヤーを優遇しています。

資本消費が加速するにつれ、統合圧力が高まっています。都市許可や回廊スロットを確保できない企業は、Tier-2サプライヤーの役割への格下げリスクにさらされています。サンフランシスコの市区摩擦が技術的リーダーシップが市場アクセスに不十分であることを証明したことを踏まえ、投資家はエンジニアリングの資格とともに政治関係能力を評価しています。その結果、規制外交がコンピューティングスループットと並んで、米国自律走行車市場における2030年のリーダーシップランキングの決定要因として位置づけられています。

米国自律走行車業界リーダー

Waymo LLC

Cruise LLC (GM)

Tesla Inc.

Mobileye Global Inc.

Aurora Innovation Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:LyftはWaymoとのパートナーシップを締結し、ナッシュビルでロボタクシーサービスを開始し、南東部への自律走行ライドヘイリングを拡大しました。

- 2025年6月:UberはアトランタでWaymoロボタクシーサービスを開始し、西海岸以外では最大の大都市圏でのローンチとなりました。

- 2025年5月:Aurora Innovation Inc.はヒューストン〜ダラス貨物回廊で完全無人運行を開始し、米国初の商業長距離自律走行トラッキングレーンとなりました。

米国自律走行車市場レポートのスコープ

自律走行車は環境を感知し、人間の入力がほとんどまたは全くない状態で移動することができます。自律走行車は、LiDARやレーダーシステムなど多数のセンサーで構成されており、自動的にまたはドライバーの助けなしに操作を実行するために同時に機能しています。米国自律走行車市場レポートは、最新のトレンドとCOVID-19の影響、および技術的な発展をカバーしています。

レポートのスコープは、タイプ、センサー、および自動化レベルによってセグメント化されています。市場はタイプ別に完全自律走行車と半自律走行車にセグメント化されています。センサー別では、市場は画像、LiDAR、レーダー、超音波、その他のセンサーにセグメント化されています。

自動化レベル別では、市場は条件付き自動化(レベル3)、高度自動化(レベル4)、完全自動化(レベル5)にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)に基づいています。

| レベル2(先進運転支援システム) |

| レベル3(条件付き自律走行) |

| レベル4(高度自律走行) |

| レベル5(完全自律走行) |

| レーダー中心 |

| LiDAR中心 |

| カメラのみ |

| 超音波およびその他 |

| 乗用車 |

| 商業用小型バン |

| 中型・大型トラック |

| バッテリー電気 |

| ハイブリッド |

| 内燃機関 |

| 自動化レベル別 | レベル2(先進運転支援システム) |

| レベル3(条件付き自律走行) | |

| レベル4(高度自律走行) | |

| レベル5(完全自律走行) | |

| センサースイート別 | レーダー中心 |

| LiDAR中心 | |

| カメラのみ | |

| 超音波およびその他 | |

| 車両クラス別 | 乗用車 |

| 商業用小型バン | |

| 中型・大型トラック | |

| 推進方式別 | バッテリー電気 |

| ハイブリッド | |

| 内燃機関 |

レポートで回答される主要な質問

2025年の米国自律走行車市場規模はどのくらいになりますか?

米国自律走行車市場規模は2025年にUSD 313億5,400万であり、2030年までにUSD 670億を超えると予測されています。

完全自律走行(レベル5)導入の急速な成長を牽引しているのは何ですか?

連邦テスト免除、LiDARコストの低下、およびライドヘイリング経済の実現可能性がレベル5システムを2030年にかけてCAGR 16.47%に向けて推進しています。

最も速く拡大している車両クラスはどれですか?

大型トラックは貨物回廊が24時間365日の稼働とドライバー不足の解消を活用するため、最強の16.49%のCAGRを示しています。

バッテリー電気プラットフォームが自律走行に好まれる理由は何ですか?

共有の高電圧アーキテクチャが推進とコンピューティングに電力を供給し、システムコストを12%削減し、ユニットあたり年間最大USD 4,000のビークル・トゥ・グリッド収益を可能にしています。

米国の自律走行導入の大部分を占める地域はどこですか?

カリフォルニア州、アリゾナ州、テキサス州、フロリダ州が、許容的な規制と支援インフラにより、自律走行フリートのおよそ75%を受け入れています。

全国展開への最も重大な障壁は何ですか?

17の州にわたる未解決の公共安全責任法が保険コストを引き上げ、フリートオペレーターにコンプライアンス上の不確実性を生み出しています。

最終更新日: