自動車用トーバー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

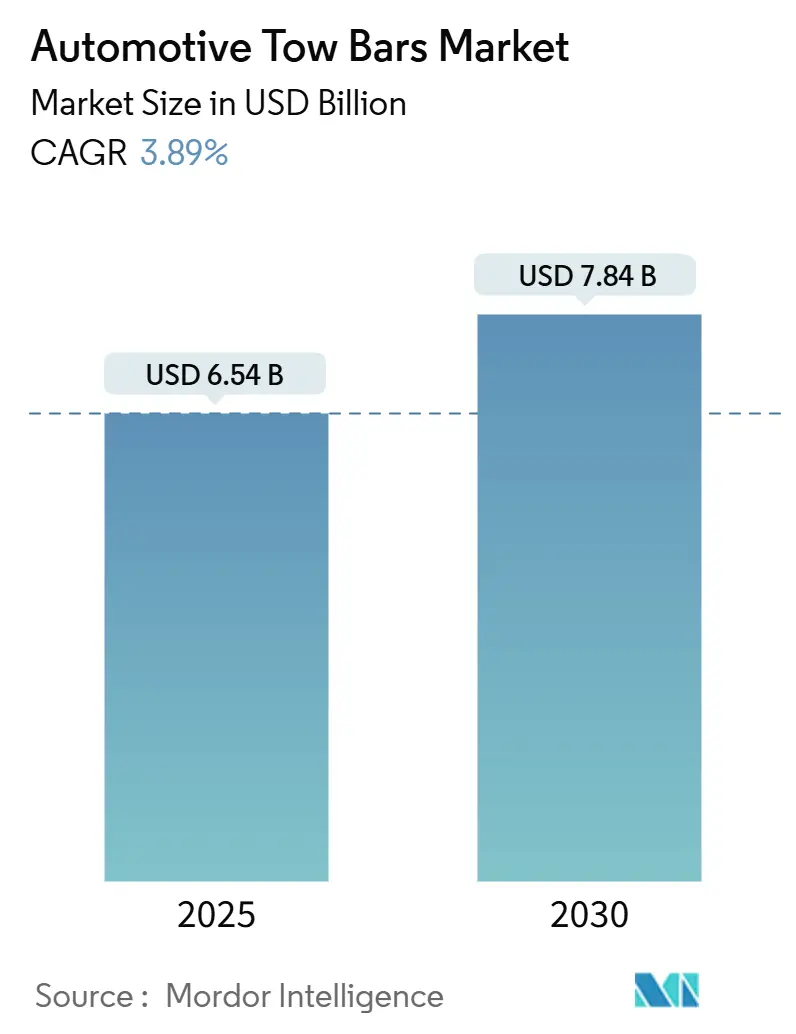

| 市場規模 (2025) | 6.54 十億米ドル |

| 市場規模 (2030) | 7.84 十億米ドル |

| 成長率 (2025 - 2030) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用トーバー市場分析

自動車用トーバー市場規模は2025年に64億米ドルとなり、2030年までに78億4,000万米ドルに達すると予測されており、CAGR3.89%で拡大します。この緩やかな成長は、車両アーキテクチャ、安全規制、電動化がそれぞれ牽引ハードウェアの技術的水準を引き上げる中で、初期成長段階から規律ある製品革新へと移行するセクターを反映しています。レクリエーション車両観光の拡大、SUV普及率の上昇、地域認証規則の厳格化が需要を下支えする一方、電気自動車(EV)販売の増加により、メーカーは走行距離を保護するための軽量かつ空力効率の高いモジュールの設計を迫られています。

主要レポートのポイント

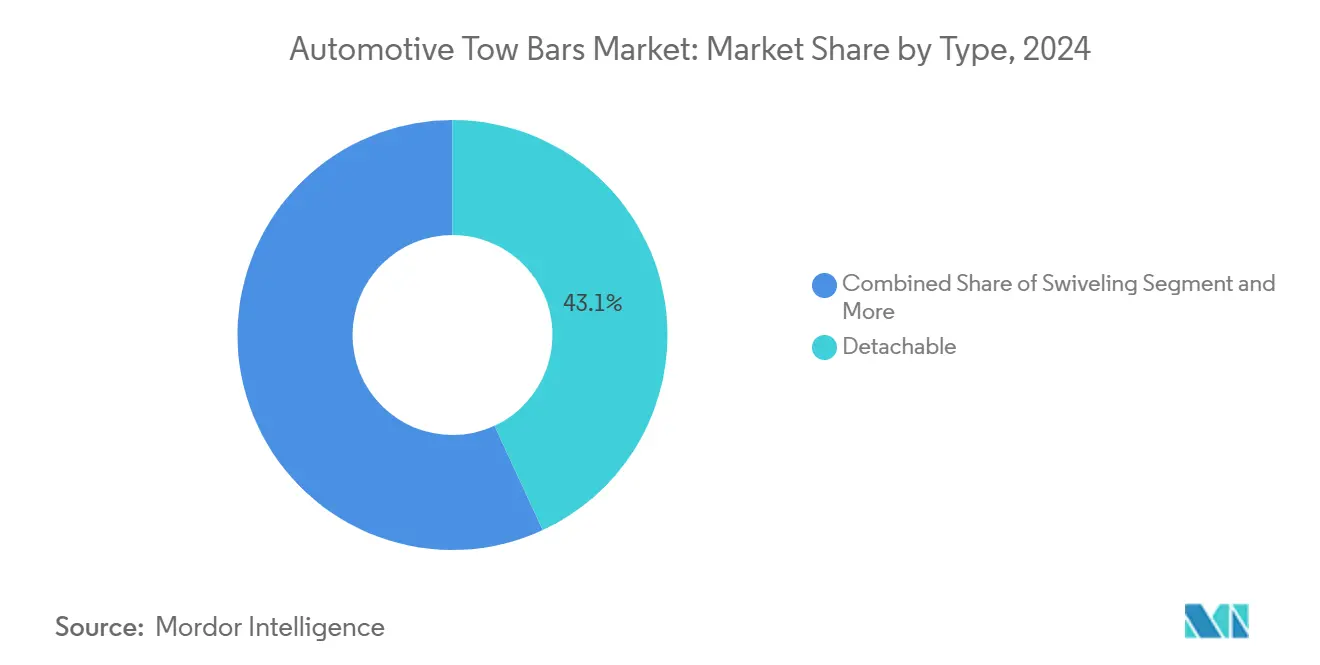

- タイプ別では、脱着式システムが2024年の自動車用トーバー市場シェアの43.12%を占めてトップとなり、スイベル式が2030年にかけて最速の10.21%のCAGRを記録します。

- 車両タイプ別では、乗用車が2024年の自動車用トーバー市場規模の70.05%を占め、電動乗用車向け用途が2030年にかけて最高の8.39%のCAGRを示します。

- 販売チャネル別では、OEM統合が2024年の自動車用トーバー市場の55.08%のシェアを獲得し、2030年にかけて6.02%のCAGRで成長しています。

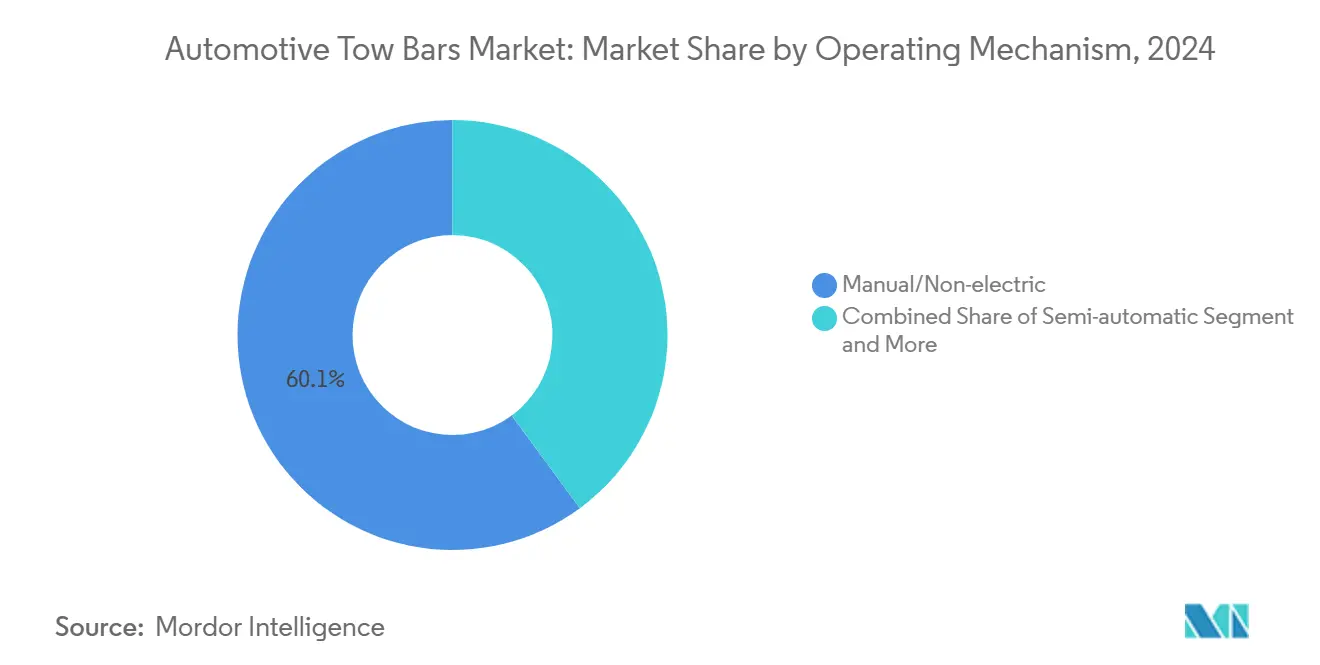

- 操作機構別では、手動/非電動システムが2024年に60.14%のシェアを維持する一方、完全電動格納式は2030年にかけて10.18%のCAGRで拡大します。

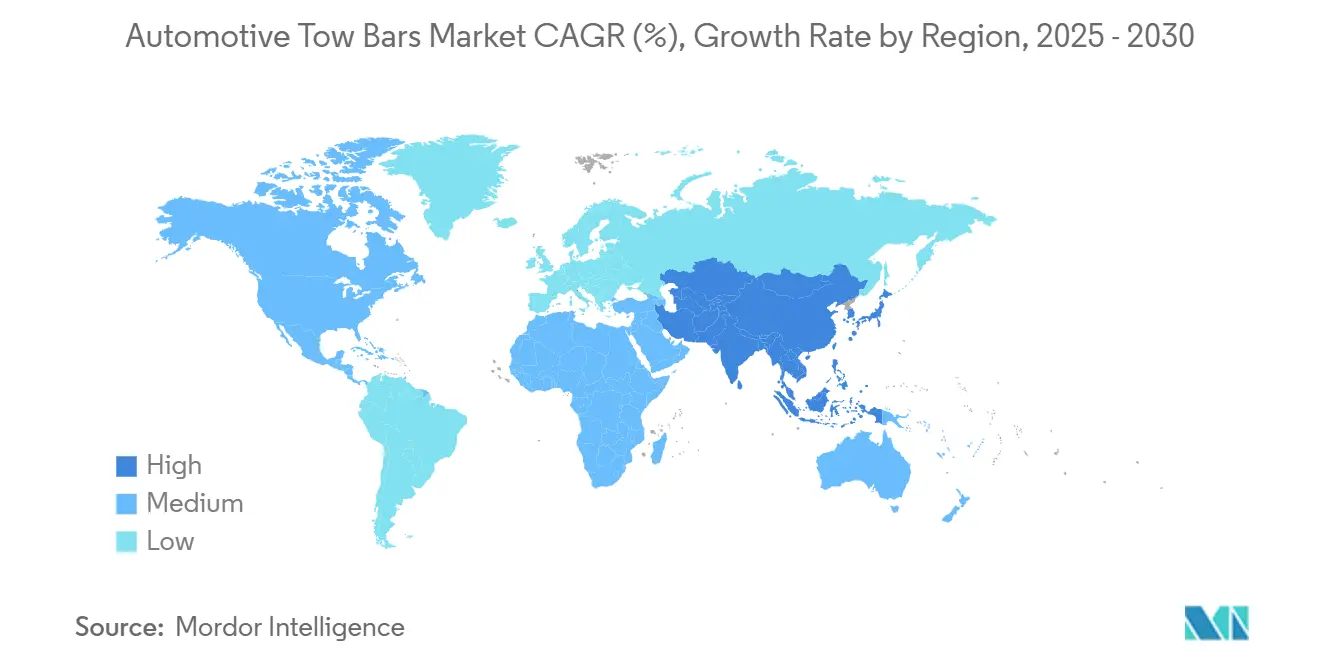

- 地域別では、北米が2024年に36.12%の収益シェアを保持し、アジア太平洋が2030年にかけて最速の7.04%のCAGRを記録します。

世界の自動車用トーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のSUVおよびピックアップ販売の成長 | +0.9% | 北米およびアジア太平洋がコア、世界的な波及効果 | 短期(2年以内) |

| レクリエーション車両の所有とキャラバン観光 | +0.8% | 北米、欧州、アジア太平洋への波及 | 中期(2~4年) |

| 軽量・衝突試験済みEVモジュールのOEM採用 | +0.7% | 欧州および北米がリード、世界的な後続 | 中期(2~4年) |

| 認証済みソリューションを義務付ける規制の強化 | +0.5% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| ピアツーピアトレーラーシェアリングプラットフォームの拡大 | +0.4% | 北米がコア、欧州およびアジア太平洋で新興 | 中期(2~4年) |

| ラグジュアリーセグメントの完全電動格納式へのシフト | +0.3% | 北米および欧州のラグジュアリークラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レクリエーション車両(RV)の所有とキャラバン観光の成長

レクリエーション車両セクターの堅調な拡大は、メーカーが統合モビリティエコシステムへと軸足を移す中で、高度な牽引ソリューションへの連鎖的な需要を生み出しています。この急増は、ミレニアル世代が最高収入期に入り、従来のホスピタリティよりも体験型旅行を優先するという人口動態の変化と重なり、認証済み牽引ハードウェアを必要とする車両とトレーラーの組み合わせへの持続的な需要を生み出しています。このトレンドはレジャー用途を超えて広がり、商業フリートオペレーターがトレーラーベースの物流ソリューションを採用してラストマイル配送コストを最適化しており、特にモジュール式容量調整が経済的に有利なeコマースフルフィルメントネットワークにおいて顕著です。移動式トーバー取り付けサービスが拡大する顧客基盤に対応するために登場しており、Adelaide On-SiteやTowbar Express UKなどの企業は、消費者が便利な取り付けソリューションを求める中、2024年に前年比40%の成長を報告しています。

工場装着牽引能力の向上を支える世界のSUVおよびピックアップ販売の急増

SUVおよびピックアップトラックの普及は、これらのプラットフォームが強化された牽引装備を工場装着で提供し、アフターマーケットのアップグレード需要を牽引することで、自動車用トーバー市場のダイナミクスを根本的に変えています。Ford、GM、Toyotaなどの世界的メーカーは、スマートトレーラーバックアップアシストや積載量モニタリングシステムを含む高度な牽引パッケージを統合しています。プレミアムSUVにおけるボディオンフレーム構造への戦略的シフトにより、以前は商用車プラットフォームを必要としていた高い牽引能力が実現し、3,500kgを超える重量級トーバーシステムの対象市場が拡大しています。オーストラリア市場に参入する中国のデュアルキャブユーティリティはこのトレンドを体現しており、互換性のあるアフターマーケットアクセサリーを必要とする3,500kgの牽引能力を標準装備として提供しています。フリートの電動化は、BMW iX(2,500kg能力)やRivian R1S(7,700ポンド能力)などの電動SUVがトレーラーブレーキコントローラーおよび回生制動協調のための専用電気統合を必要とすることで、複雑さを増しています。より高い牽引能力と電動化のこの収束が、牽引操作中のエネルギー管理を最適化するために車両制御モジュールと通信するインテリジェントトーバーシステムへの需要を牽引しています。

認証済み牽引ソリューションを義務付ける地域規制の強化

主要自動車市場全体での規制強化は、トーバーのコンプライアンス要件を任意のガイドラインから競争ダイナミクスを再形成する強制的な認証経路へと変えています。欧州連合のECE R55規制は2012年にEC94/20を廃止し、二次カップリングテストおよび行政要件を導入することで、非認証メーカーへの参入障壁を高めました[1]"承認とトレーサビリティ、" Tow Trust、tow-trust.co.uk。。オーストラリアの車両基準通達第1号(改訂第6版)は、縦方向引張/圧縮1.5×ATM×9.81Nおよび横方向推力0.5×ATM×9.81Nという特定の静的試験荷重を義務付けており、試験施設を持たないアフターマーケットサプライヤーにとって技術的なハードルを生み出しています[2]"車両基準通達第1号(改訂第6版)-総トレーラー質量4.5トン以下のトレーラー、" インフラ・運輸・地域開発・通信・芸術省、www.infrastructure.gov.au。。ニュージーランドのLVVTAフレームワークは、構造的完全性が損なわれない限り、トーバーを低量生産車両認証から明示的に免除しており、溶接要件を回避するボルトオンソリューションを提供するメーカーに競争上の優位性をもたらしています。カナダ運輸省の国家安全マーク認可プロセスは、技術図面、試験報告書、部品仕様を含む包括的な文書を必要とし、規制の専門知識を持つ確立されたプレイヤーの間で市場シェアを効果的に集約しています。これらの進化する基準は、認証メーカーがプレミアム価格を設定できる一方で非準拠製品が市場から排除される二層市場構造を生み出しています。

新型EVプラットフォームへの軽量・衝突試験済みトーバーモジュールのOEM統合

電気自動車のアーキテクチャ統合は、自動車メーカーがバッテリーパックを収容しながら牽引機能を維持するためにシャーシ構造を再設計するにあたり、機会と複雑さの両方をもたらしています。BMWのiXおよびi5プラットフォームへのトーバー装備の統合は、メーカーがアルミニウム構造と最適化されたマウントジオメトリーを通じて、それぞれ2,500kgおよび1,500~2,000kgの牽引能力を達成しながら、空力効率とユーティリティ要件のバランスをどのように取るかを示しています。テスラのModel X(5,000ポンド能力)のアプローチは、牽引モードがトレーラー荷重を補正するために回生制動、サスペンション設定、航続距離計算を自動的に調整するソフトウェアとハードウェアの統合を示しています。バッテリーの配置が従来のマウントポイントを制約するため、トーバーメーカーは補強されたシャーシ部材全体に荷重を分散させる車両固有のソリューションを開発することを余儀なくされており、課題は増大しています。衝突試験要件は、トーバー統合が衝撃シナリオ中に乗員保護や構造的完全性を損なわないようにする必要があるため、複雑さを増し、OEMと専門サプライヤーとの協力を促進しています。この技術的進化は、汎用アフターマーケット製品よりも統合ソリューションを開発するエンジニアリング能力を持つメーカーを優遇し、技術先進企業の間で市場シェアを集約する可能性があります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い専門的取り付けおよびホモロゲーションコスト | −0.6% | 欧州およびその他の先進市場、世界 | 短期(2年以内) |

| 牽引荷重によるバッテリー航続距離ペナルティがEVオーナーの採用を抑制 | −0.5% | 欧州および北米がリード、世界のEV市場 | 中期(2~4年) |

| EVが牽引する際のバッテリー航続距離ペナルティ | −0.4% | 欧州および北米がリード、世界のEV市場 | 中期(2~4年) |

| 新興市場における低品質偽造トーバーの蔓延による消費者信頼の侵食 | −0.3% | アジア太平洋およびラテンアメリカ、新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い専門的取り付けおよびホモロゲーションコスト

取り付けおよび認証費用は、専門的な取り付けコストが300~1,000米ドルの範囲にあり、ホモロゲーションプロセスが小規模メーカーを阻む規制上の複雑さを加えることで、市場に大きな摩擦を生み出しています。オーストラリア市場のデータは、機器と取り付けを含むトーバーの総コストが300~2,000米ドルに及ぶことを示しており、プレミアム電動格納式システムはより高いマージンを要求しますが、専門技術者のトレーニングを必要とします。カリフォルニア州大気資源局の認証費用はこれらの課題を複雑にしており、アフターマーケット部品の申請費用は標準企業で2,000米ドル、中小企業で500米ドルとなり、市場参入の障壁を生み出しています。ADASシステムや電子スタビリティコントロールとの現代的な車両統合の技術的複雑さは、適切なキャリブレーションのためにディーラーレベルの診断機器を必要とし、DIY取り付けオプションを制限しています。移動式取り付けサービスはコストの懸念に部分的に対応していますが、移動距離がサービス料金を膨らませる農村市場ではスケーラビリティの制約に直面しています。このコスト構造は、購入を先送りする価格敏感な消費者と、利便性と保証カバレッジのために割増料金を支払うことをいとわないプレミアム購入者との間で需要を二分しています。

牽引荷重によるバッテリー航続距離ペナルティがEVオーナーの採用を抑制

電気自動車の牽引用途は、トレーラー荷重が走行距離を最大50%削減する可能性があるという根本的な物理的制約に直面しており、成長するEVセグメントにおける市場拡大を制限する採用障壁を生み出しています。包括的な牽引ガイドは、航続距離ペナルティが車両設計によって大きく異なり、空力的なトレーラーは高プロファイルの貨物荷重よりも影響が少ないことを示していますが、最適化された構成でも高速道路条件下では通常25~30%の航続距離削減をもたらします。この制限は、充電インフラのギャップが航続距離不安を複合させる長距離レクリエーション牽引において特に深刻であり、EV牽引を短距離用途または高密度充電ネットワークを持つルートに事実上制限しています。EVへの後付けトーバーコストは450~1,150ユーロの範囲にあり、回生制動協調とバッテリー熱管理のための専用電気統合要件により、内燃機関車両と比較して高い投資を表しています。市場の対応には、予測アルゴリズムとトレーラー統合ソーラーパネルによるエネルギー消費を最適化するスマート牽引システムの開発が含まれますが、これらのソリューションはまだ初期段階にあり高価です。消費者行動研究は、EVオーナーがユーティリティよりも効率を優先することを示唆しており、電動化セグメントにおける全体的な市場成長を制約する軽量トレーラーへの選好シフトと牽引頻度の低下を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スイベル式がプレミアム変革を牽引

脱着式トーバーシステムは2024年に43.12%の市場シェアを占め、従来の固定式システムが提供できない美観的統合と盗難抑止能力に対する消費者の選好を反映しています。スイベル式は、ラグジュアリー車両統合とワンタッチ操作を可能にするモーター制御システムの技術的進歩に牽引され、2030年にかけて10.21%のCAGRで成長する見込みです。固定式トーバーは、利便性よりも耐久性が重視される商業用途においてコスト上の優位性を維持し、脱着式バリアントは永続的な車両改造なしに時折の牽引を必要とする都市部の消費者に対応しています。スイベル式デザインは、関節式カップリングソリューションを必要とする操縦性の制約があるレクリエーション車両市場のニッチな用途に対応しています。

General Motorsのドローン支援牽引システムの特許出願(US 12,312,107 B2)は、従来のトーバー機能を変革する自動カップリングおよびモニタリング能力に向けた技術的軌跡を例示しています。イノベーションパイプラインには、スマートフォンアプリケーションを通じた予知保全アラートと積載量モニタリングを可能にするスマートマテリアル統合とIoT接続が含まれます。RoadmasterのNighthawkは、埋め込みLEDライトを備えた世界初の照明付きトーバーとして導入され、メーカーが安全重視のイノベーションを通じて差別化し、8,000ポンド能力セグメントでプレミアム価格を設定する方法を示しています。この技術的進化は、統合電子機器を開発するR&D能力を持つメーカーを優遇する一方で、従来の機械専門家が適応するか市場シェアを譲るかを迫られています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:電動化が乗用車の優位性を再形成

乗用車は2024年に70.05%の市場シェアを維持していますが、メーカーが空力的なトーバーデザインとインテリジェントな電力管理システムを通じて航続距離最適化の課題に対応する中、電動乗用車向け用途は8.39%のCAGRで成長しています。商用車の採用は規制上の複雑さと高い認証コストによって制約されていますが、フリートの電動化イニシアチブが特殊な重量級牽引ソリューションの機会を生み出しています。乗用車の優位性は、強化された牽引装備を標準装備として提供するSUVおよびクロスオーバープラットフォームへのより広い自動車トレンドを反映しています。

電気自動車の統合は、BMWがiX(2,500kg能力)およびi5(1,500~2,000kg能力)プラットフォームでアルミニウム構造と最適化されたマウントジオメトリーを通じて空力効率とユーティリティ要件のバランスを取ることを示すように、機会と課題の両方をもたらしています。テスラのModel Xのアプローチは、牽引モードがトレーラー荷重を補正するために車両システムを自動的に調整するソフトウェアとハードウェアの統合を示しており、高度な制御アルゴリズムを持つOEMに競争上の優位性をもたらしています。商用車セグメントは、フリートオペレーターが牽引能力を持つ電動トラックの総所有コストへの影響を評価する中で変革に直面しており、特にトレーラーのモジュール性が容量利用を最適化するラストマイル配送用途において顕著です。カナダ運輸省の国家安全マーク要件などの規制フレームワークは、アフターマーケットサプライヤーへの障壁を生み出す一方で、車両ホモロゲーション中に認証基準を満たすOEM統合ソリューションを優遇しています。

販売チャネル別:OEM統合が加速

OEMチャネルは2024年に55.08%の市場シェアを獲得し、6.02%の持続的な成長を示しており、自動車メーカーがアフターマーケットの取り付けの複雑さと責任問題を回避する工場装着ソリューションへの戦略的シフトを反映しています。このトレンドは、車両アーキテクチャがより統合され、電子システムが典型的なアフターマーケット取り付け業者の能力を超える専門的なキャリブレーションを必要とするにつれて加速しています。アフターマーケットチャネルは、OEMの提供が対応できない後付け用途や特殊な牽引要件、特に商用車の改造やレクリエーション車両アクセサリーにおいて関連性を維持しています。

OEM統合トレンドは、メーカーが顧客体験を管理し、従来は独立系サプライヤーが支配していたアフターマーケット収益ストリームを獲得しようとする中で、より広い自動車産業の統合を反映しています。Genuine Parts Companyの自動車セグメントのパフォーマンス(2025年第1四半期の売上高36億6,500万米ドル、前年比2.5%成長)は、世界10,700拠点にわたる広範な流通ネットワークに支えられ、OEMの侵食にもかかわらずアフターマーケットチャネルの回復力を示しています。チャネルダイナミクスは、OEM統合要件とアフターマーケット後付け需要の両方に対応できるメーカーに機会を生み出す一方で、単一チャネル専門家が市場開拓戦略を拡大することを迫られています。移動式取り付けサービスは、アフターマーケットの柔軟性と専門的な取り付け品質を組み合わせたハイブリッドモデルとして登場し、ディーラーサービスと比較して競争力のある価格を維持しながら消費者の利便性の選好に対応しています。

操作機構別:自動化がプレミアム価格を牽引

手動/非電動システムは2024年に60.14%の市場シェアを維持しており、コスト意識の高い消費者の選好と電子的利便性よりも機械的信頼性を求める商用車の要件を示しています。完全電動格納式機構は10.18%のCAGRで進歩しており、利便性と美観的統合がプレミアム価格を正当化するラグジュアリー車両用途に集中しています。セミオートマチックバリアントは中間的な位置を占め、完全自動化システムの複雑さとコストなしに強化された機能を提供しています。

操作機構のセグメンテーションは、電動化と自動化に向けたより広い自動車トレンドを反映しており、ORISなどのメーカーがシームレスな操作のために車両制御モジュールと統合するE3電動格納式システムを開発しています。Pebble FlowのMagic Hitchシステムは、スマートフォンアプリケーションで制御される自動ヒッチング能力を持つ技術的フロンティアを示しており、トーバー機能とコネクテッドビークルエコシステムの収束を表しています。手動システムと電動システムの間の市場二分化は、機械的信頼性とコスト効率対利便性と統合という明確な価値提案を生み出し、異なる顧客セグメントとユースケースに対応しています。Dexter GroupのTow Assistシステムは、ABS、横揺れ軽減、走行距離計機能を組み込んだインテリジェント牽引ソリューションへの進化を例示しており、トーバーを受動的なハードウェアから能動的な安全システムへと変革しています。この技術的進歩は電子機器能力を持つメーカーを優遇する一方で、パートナーシップ戦略を通じて市場に参入するソフトウェア重視の企業に機会を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

手動/非電動システムは2024年に60.14%の市場シェアを維持しており、コスト感応性と電子的複雑さよりも機械的信頼性を求める商用車の選好を反映しています。セミオートマチックバリアントはコストと利便性のギャップを埋め、完全自動化の複雑さなしに強化された機能を提供しています。完全電動格納式トーバーは、ラグジュアリー車両統合と手動操作要件を排除する利便性機能に対する消費者の選好に牽引され、2030年にかけて10.18%のCAGR成長を達成します。

FordのPro Trailer Backup AssistおよびSmart Trailer Tow Connector統合は、メーカーがより広い車両制御システム内にトーバー機能を組み込み、独自のソフトウェアアルゴリズムを通じて競争上の堀を生み出す方法を例示しています。GMCのmyGMCアプリ統合を備えたSmart Trailer Towingシステムは、タイヤモニタリング、メンテナンスリマインダー、積載量最適化の推奨を提供するコネクテッド牽引ソリューションへの進化を示しています。IoT接続と予測分析に向けた技術的軌跡は、トーバーを受動的なハードウェアから安全性とユーザーエクスペリエンスを向上させる能動的な車両システムへと変革しています。この進化は、ソフトウェア開発能力を持つメーカーを優遇する一方で、自動車市場参入を目指す技術企業と従来のハードウェアサプライヤーとのパートナーシップ機会を生み出しています。

地域分析

北米は2024年に36.12%の市場シェアでトップを占めており、レクリエーション車両文化、ピックアップトラックの普及、OEMおよびアフターマーケットの牽引ソリューションへの持続的な需要を生み出す確立されたトレーラーシェアリングエコノミーに牽引されています。NHTSA基準と州レベルの要件に支えられた地域の規制フレームワークは、メーカーに安定性を提供する一方で非準拠製品への障壁を生み出しています。カナダの国家安全マーク認可プロセスは、認証の専門知識を持つ確立されたプレイヤーの間で市場シェアを集約する規制の厳格さを例示しており、国境を越えた貿易ダイナミクスは米国とカナダ市場の両方に対応するメーカーのサプライチェーン戦略に影響を与えています。

アジア太平洋は、SUV採用の拡大、インフラ整備、北米市場の進化を反映した新興のピアツーピアトレーラーシェアリングプラットフォームに牽引され、2030年にかけて7.04%のCAGRで最速成長地域として台頭しています。中国の自動車基準の開発とオーストラリアへのデュアルキャブユーティリティの輸出は、世界のトーバー設計要件における地域の影響力の高まりを示しており、インドの消費者需要の増加はコスト効率の高い牽引ソリューションの機会を生み出しています。地域の成長軌跡は、可処分所得の増加がレクリエーション車両の採用と物流最適化のための商業トレーラーの利用を促進するより広い経済発展パターンを反映しています。

欧州は、認証メーカーを優遇し偽造品への障壁を生み出す厳格なECE R55規制に支えられ、成熟した市場特性にもかかわらず安定した成長を維持しています。環境規制への地域の重点は、牽引操作中の燃料消費ペナルティを最小化する軽量材料と空力デザインのイノベーションを促進しています。Brexitの影響は、メーカーが英国とEU市場間の変化する貿易関係と規制フレームワークをナビゲートする中で、サプライチェーン戦略に引き続き影響を与えています。欧州市場の電気自動車採用における洗練さは、航続距離最適化とバッテリー熱管理の課題に対応する専用EV対応牽引ソリューションへの需要を生み出しており、地域を次世代牽引システムの技術開発ハブとして位置付けています。

競争環境

自動車用トーバー市場は、Horizon Global Corporation、Bosal International、Westfalia-Automotiveなどの確立されたプレイヤーが電動格納式システムおよびEV対応デザインに特化したメーカーと競合する中で、中程度の断片化を示しています。規制コンプライアンスコストとR&D要件が、認証プロセスをナビゲートし現代の車両プラットフォーム向けの統合ソリューションを開発するリソースを持つ大規模メーカーを優遇する中で、市場集中は統合に向かう傾向があります。

ホワイトスペースの機会は、IoT接続、予知保全、自律走行車両互換性を統合するスマート牽引システムに生まれており、従来のハードウェアメーカーとのパートナーシップを望む技術重視の企業に参入ポイントを提供しています。戦略的パターンは、商業およびアフターマーケットセグメントに対応するコスト重視のサプライヤーと、OEM統合およびラグジュアリー車両用途をターゲットとするプレミアムメーカーとの二分化を明らかにしています。

競争の激化は、中国からの偽造品が新興経済圏で市場シェアを獲得する中で高まっており、欧州連合知的財産庁は2024年に押収された偽造自動車部品の94%が中国メーカーに由来すると報告しています。General Motorsがドローン支援牽引システムの特許(US 12,312,107 B2)を出願し、従来のメーカーが電動格納式機構とスマートカップリングソリューションに投資する中で、技術展開が主要な差別化要因となっています。ECE R55規制コンプライアンスは小規模メーカーへの障壁を生み出す一方で、認証の専門知識と試験能力を持つ確立されたプレイヤーを優遇しており、規制経路へのアクセスを求める非準拠サプライヤーの買収を通じた市場統合を加速させる可能性があります。

自動車用トーバー産業リーダー

Horizon Global Corporation

Bosal International N.V.

Brink Group B.V.

CURT Manufacturing LLC

Westfalia-Automotive GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Lippert ComponentsがフラットトーブレーキシステムのメーカーであるRVibrakeを買収し、RV関連牽引ソリューションのポートフォリオを拡大し、レクリエーション車両セグメントにおける市場ポジションを強化しました。この買収により、Lippertはモーターホーム観光の拡大に牽引されるニッチながら成長するマーケットセグメントに対応する、フラット牽引車両向けの専門ブレーキ技術を獲得しました。

- 2024年11月:Thule Groupが36億スウェーデンクローナ(3億3,700万米ドル)でQuad Lockの買収を完了し、車両アクセサリーの提供と直接消費者向け能力を拡大しました。トーバーに直接関連するものではありませんが、この買収はより広い自動車アクセサリー市場における統合トレンドと、従来のルーフマウントソリューションを超えて多様化するThuleの戦略を示しています。

世界の自動車用トーバー市場レポートの範囲

| 固定式 |

| 脱着式 |

| スイベル式 |

| その他 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 手動/非電動 |

| セミオートマチック |

| 完全電動格納式 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 固定式 | |

| 脱着式 | ||

| スイベル式 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 操作機構別 | 手動/非電動 | |

| セミオートマチック | ||

| 完全電動格納式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

トーバー需要を支配する車両カテゴリーはどれですか?

乗用車、特にSUVとクロスオーバーが2024年の収益の70.05%を占めていますが、電動乗用車向け用途が最も急速に成長しています。

完全電動格納式ヒッチが人気を集めている理由は何ですか?

ラグジュアリーSUVは、シームレスな美観、ワンタッチの利便性、運転支援電子機器との統合のためにこれらを好み、2030年にかけて10.21%のCAGRを牽引しています。

電気自動車へのトーバー採用を制限するものは何ですか?

牽引によりEVの航続距離が最大30~50%削減される可能性があり、取り付けには専用の回生制動対応コントロールが必要となり、コストと複雑さが増大します。

最も急速に成長している地域はどこですか?

アジア太平洋がSUV所有の増加、トレーラーシェアリングアプリ、インフラ整備に支えられ、7.04%のCAGRでトップを占めています。

規制は市場をどのように形成していますか?

欧州のECE R55やカナダの国家安全マークなどの基準は認証済み製品を要求し、参入障壁を高める一方で安全性とコンプライアンスを向上させています。

最終更新日: