自動車用駐車センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

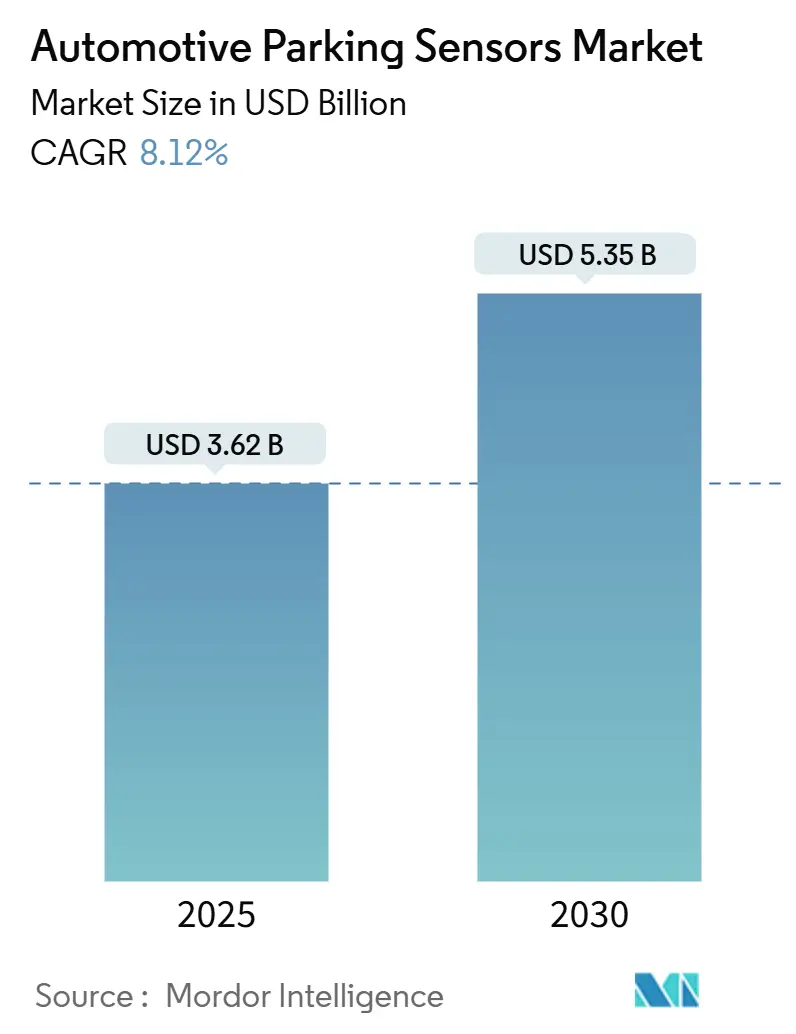

| 市場規模 (2025) | 3.62 十億米ドル |

| 市場規模 (2030) | 5.35 十億米ドル |

| 成長率 (2025 - 2030) | 8.12% CAGR |

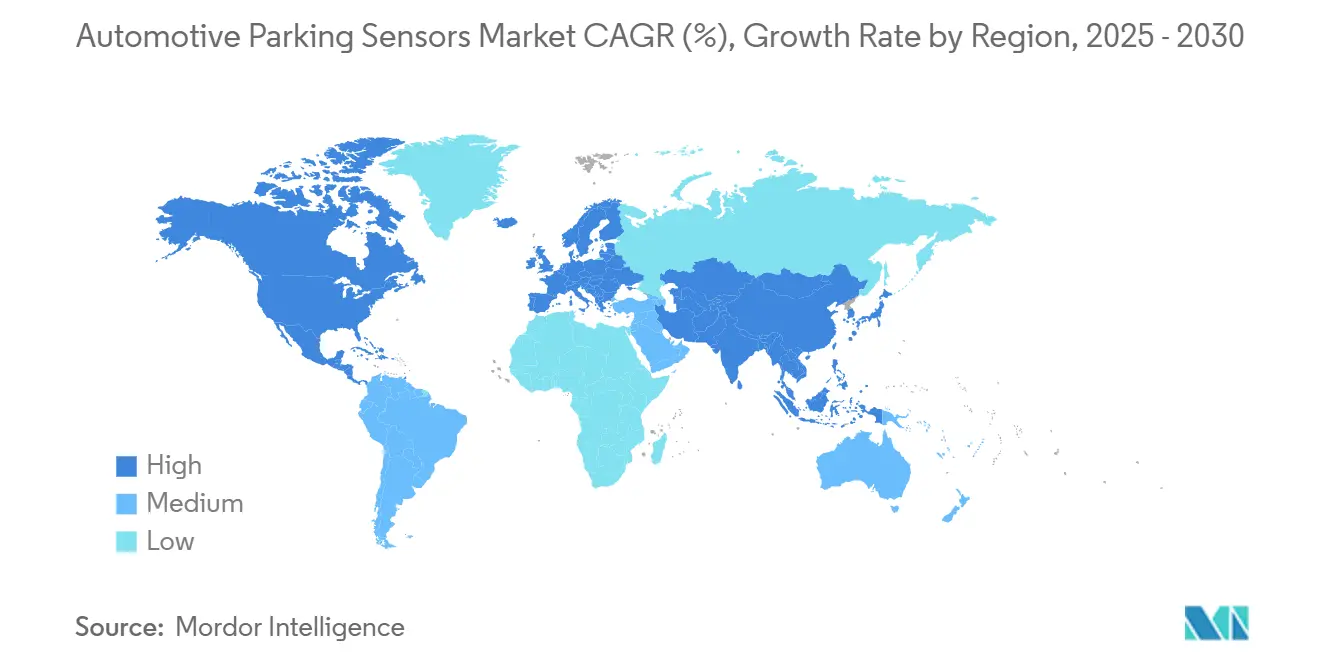

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用駐車センサー市場分析

自動車用駐車センサー市場は2025年に36億2,000万米ドルとなり、2030年までに53億5,000万米ドルに達すると予測されており、予測期間中のCAGRは8.12%となります。安全規制の強化、センサーの小型化、ソフトウェア定義型車両アーキテクチャの融合により、駐車センサーはオプションのアクセサリーから新車における中核的な安全要素へと移行しています。EUや中国、米国における規制上の義務により、センサーを多数搭載した先進運転支援システムが求められています。同時に、デジタルMEMS超音波アレイはノイズフロアを大幅に低減し、配線ハーネスを簡素化することで、システム全体のコストを削減しています。電動プラットフォームのレイアウトによりバンパー部分のスペースが確保され、モジュール式マルチセンサーアレイの採用が促進されています。統合されたTier-1サプライヤーによる大規模購買は、保険テレマティクスが駐車支援データフィードを提供する車両を優遇する中でも、ユニット価格を圧縮しています。これらの要因が相まって、自動車用駐車センサー市場における持続的な需要成長を後押ししています[1]「一般安全規則」、欧州委員会、europa.eu。

レポートの主要ポイント

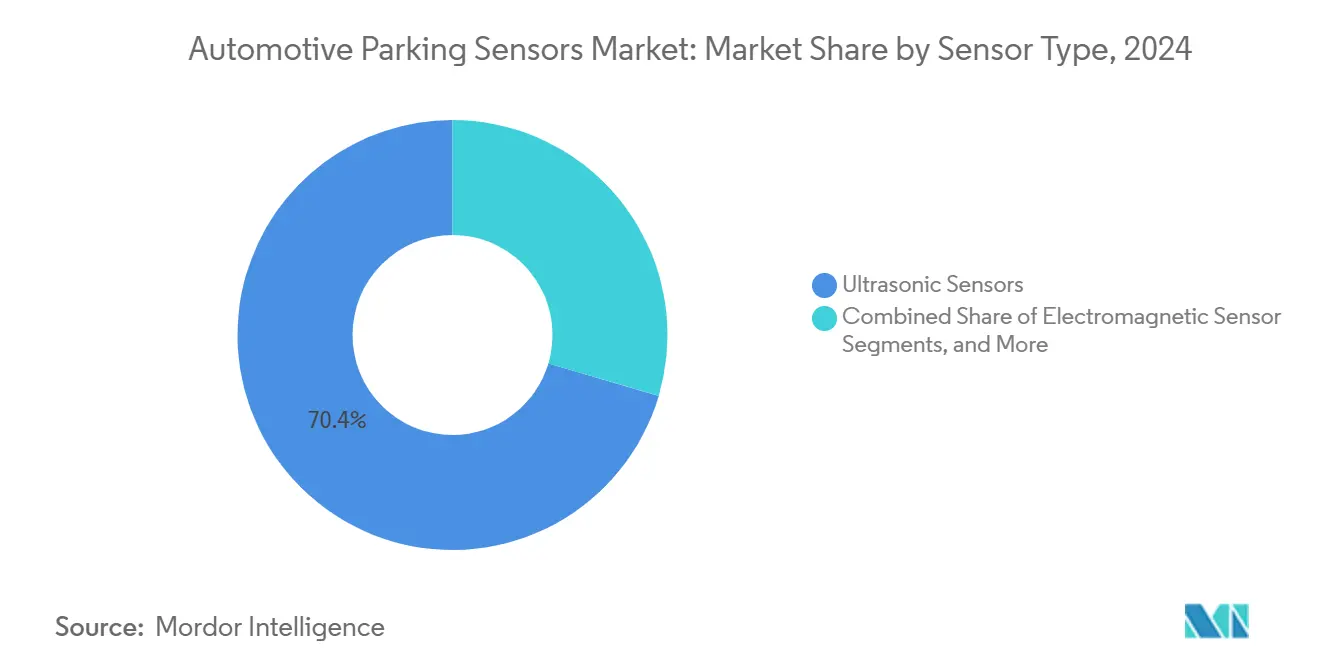

- センサータイプ別では、超音波センサーが2024年の自動車用駐車センサー市場シェアの70.42%を占め、赤外線センサーは2030年にかけてCAGR 10.26%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用駐車センサー市場シェアの82.32%を占めて首位となっていますが、小型商用車は予測期間中にCAGR 9.41%で成長すると見込まれています。

- 製品タイプ別では、リアセンサーが2024年の自動車用駐車センサー市場シェアの63.72%を占め、フロントセンサーは2030年にかけてCAGR 8.88%で推移しています。

- 流通チャネル別では、OEM搭載が2024年の自動車用駐車センサー市場シェアの83.23%を占めていますが、アフターマーケットは予測期間全体でCAGR 9.12%で拡大しています。

- 地域別では、欧州が2024年の自動車用駐車センサー市場シェアの34.28%を占めてトップとなり、アジア太平洋地域は2030年にかけてCAGR 9.87%が見込まれています。

市場動向とインサイト

自動車用駐車センサー市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国・欧州・米国におけるADAS義務化の拡大 | +2.1% | 中国・欧州での早期採用を中心にグローバル | 中期(2〜4年) |

| OEMによるデジタルMEMS超音波アレイへの移行 | +1.8% | ドイツおよび日本のOEMが主導するグローバル | 短期(2年以内) |

| EV再設計によるモジュール式センサー向けバンパースペースの確保 | +1.4% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| Tier-1統合によるコスト効率の向上 | +1.2% | 自動車産業拠点に集中するグローバル | 長期(4年以上) |

| 保険テレマティクスによる駐車支援スコアの優遇 | +0.9% | 北米・欧州、アジア太平洋地域でパイロットプログラム実施中 | 中期(2〜4年) |

| 縁石側検知を義務付けるスマートカーブ法規 | +0.7% | スマートシティが主導する世界の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国・欧州・米国におけるADAS義務化の急拡大

中国のGB/T 44156-2024後方交差警告規則、EU一般安全規則、および2025年に予定されるNHTSAの自動緊急ブレーキに関する規制により、すべての新車に対する安全基準が引き上げられています。規定された性能要件を満たすため、OEMは超音波、レーダー、カメラ、赤外線を含むマルチセンサーフュージョン構成を統合する必要があります。2024年に販売された小型車のおよそ3分の2は、これらの義務のうち少なくとも1つが適用される市場にすでに参入しており、自動車用駐車センサー市場における調達予測を押し上げています[2]「GB/T 44156-2024」、中国国家標準化管理委員会、cnis.gov.cn。

OEMによるアナログからデジタルMEMS超音波アレイへの急速な移行

Infineon Technologies AGの容量型MEMS超音波トランスデューサーは、従来の圧電セラミックと比較してノイズを20分の1に低減し、信号対雑音比を1,000倍改善することで、センチメートル精度で7メートル以上の検知範囲を実現しています。デジタル出力によりアナログシールドが不要となり、ゾーン型イーサネットバックボーンへのスムーズな統合が可能となり、無線ファームウェアアップデートにも対応しています。OEMはハーネスの軽量化、組み立て時間の短縮、自己診断機能の強化というメリットを享受でき、MEMSベースの駐車センサーの近期的な数量増加を促進しています[3]「容量型MEMS超音波トランスデューサー」、Infineon Technologies AG、infineon.com。

駐車支援スコアを持つ車両を優遇する保険テレマティクス

米国および欧州の走行距離連動型保険プログラムでは、低速衝突データと駐車支援起動頻度が保険料算定に組み込まれるようになっています。マルチセンサー駐車支援スイートを搭載してニアミス事象を記録する車両を保有するフリートオーナーは、測定可能なコスト削減を実現でき、センサーを多数搭載したトリムへの買い替えサイクルを促進しています。このインセンティブはOEMのオプション採用率に波及し、自動車用駐車センサー市場を下支えしています。

縁石側物体検知を義務付けるスマートカーブ規制の台頭

東京、バルセロナ、ロサンゼルスのスマートシティ条例では、違法駐車や配送ゾーンの不正使用を自治体プラットフォームに通知する縁石側物体検知スキームが試験的に導入されています。車載駐車センサーが利用可能な縁石データを無線送信することで車両がコンプライアンスクレジットを獲得できるため、側方向き超音波センサーおよび赤外線モジュールの搭載が促進されています。長期的な普及により、世界中の高密度都市中心部において規制上の需要が拡大する可能性があります。

自動車用駐車センサー市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレード圧電素子の不足が継続 | -1.9% | アジア太平洋サプライチェーンで深刻なグローバル | 短期(2年以内) |

| 関税変動によるセンサーBOMコストの上昇 | -1.4% | 北米、グローバルサプライチェーンへの波及あり | 短期(2年以内) |

| 氷結・豪雨時における超音波性能の低下 | -1.2% | 北部地域、モンスーン影響地域 | 中期(2〜4年) |

| サイバーセキュリティ強化によるOTA対応ECUコストの増加 | -0.8% | コネクテッドビークル普及が進む先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車グレード圧電セラミックにおける半導体不足の継続

特殊な圧電粉末およびセラミック基板は、AEC-Q200の温度・振動基準を満たすアジアのファブが少数に限られているため、供給能力が制約されたままとなっています。超音波フロントエンドチップのリードタイムは36週間に及ぶケースもあり、OEMは需要予測を長期化してバッファ在庫を保有せざるを得ない状況です。代替サプライヤーの認定は、2年間の必須信頼性サイクルにより遅延しており、自動車用駐車センサー市場における短期的な供給可能性を抑制しています。

OTA更新対応駐車ECUのサイバーセキュリティ強化コスト

無線キャリブレーションはライフサイクル収益をもたらす一方で、ISO 21434およびUNECE R155セキュリティ指令を満たす必要があるネットワーク攻撃面に駐車ECUをさらすことになります。追加のマイクロコントローラーフラッシュ、セキュアブート、ハードウェアルートオブトラストにより、センサーノードあたりの部品表コストが約1.25米ドル上昇し、数量が拡大するまでエントリーレベルセグメントのマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用駐車センサー市場セグメント分析

センサータイプ別:

デジタルMEMSが超音波センサーのリーダーシップを支える超音波センサーは、実証済みの堅牢性、低ユニットコスト、標準化されたCANメッセージングにより、2024年の自動車用駐車センサー市場において70.42%のシェアを維持しました。MEMSベースの容量型設計の導入により性能向上が加速し、検知範囲が7メートルに拡大する一方でパッケージフットプリントは6×4ミリメートルに縮小しています。このセグメントの広範な普及により規模の経済が実現し、原材料インフレ下でも価格競争力が維持されています。予測期間を通じて、超音波モジュールの自動車用駐車センサーの市場規模は、コンパクトカーおよびミッドサイズカーへの搭載率の向上とともに拡大していきます。

赤外線技術は現在規模が小さいものの、他のモダリティを上回るCAGR 10.26%の軌跡を記録しています。長波赤外線イメージャーの価格低下と低照度検知義務の強化が成長の足がかりとなっています。Tier-1サプライヤーは現在、標準的な超音波センサーにサーモパイルアレイを組み合わせてデュアルモードのフロントおよびコーナーモジュールを作成し、OEM統合を容易にしています。電磁センサーはニッチな存在にとどまっていますが、塗装されたバンパーに穴を開けることなく取り付けられる磁気キットのため、アフターマーケットで根強い支持を得ています。技術の融合により、ゾーンコントローラーを通じて冗長データを統合する混合センサーポッドへの関心が高まっており、自動車用駐車センサー市場全体の需要の幅を強化しています。

車両タイプ別:

商用車の電動化が小型商用車の普及を加速乗用車は2024年の自動車用駐車センサー市場において82.32%のシェアを占め、エントリーモデルへのリアセンサー標準搭載とプレミアムトリムへの360度スイートの普及が牽引しました。しかし、小型商用車は欧州のCO₂規制と米国のインセンティブによる宅配フリートの電動化を背景に、2030年にかけて最速のCAGR 9.41%を記録すると見込まれています。電動ラストマイルバンは、高密度な都市配送規範に準拠するために精密な縁石検知と自動パークロックを必要とし、車両あたりのセンサー数を増加させています。

中型・大型トラックは安全規制による死角カバレッジの義務化に伴い着実な普及を示していますが、その絶対的な数量は乗用車セグメントに及びません。バンパーステップに搭載された前方向き超音波ポッドとサイドレーダーの組み合わせにより、低速ドック衝突が減少し、フリートマネージャーのダウンタイムコストが削減されています。ライドヘイルのロボタクシー試験でも、20時間の稼働サイクルに耐える高信頼性センサーアレイが求められており、自動車用駐車センサー市場の車両タイプ別フットプリントが拡大しています。

製品タイプ別:

フロントセンサーが勢いを増すリアセンサーは2024年の自動車用駐車センサー市場において63.72%のシェアを占めました。後退時の衝突が依然として最も頻繁な保険請求の一つであるためです。AセグメントおよびBセグメントのハッチバックへの標準搭載が数量リーダーシップを確固たるものにしています。しかし、フロントセンサーは都市部の渋滞による縁石への接近操作の増加と自動バレー駐車機能の普及に伴い、2030年にかけて最高のCAGR 8.88%を記録しています。新型モデルでは、縁石の高さ推定と車輪リムの損傷防止のために、フロント超音波センサーと前方カメラフュージョンを連携させるケースが増えています。

コーナーおよびサイドセンサーは、ワイドフェンダーフレアと高い車高を持つ電動ピックアップトラックの設計において独立したSKUとして台頭しています。レーダーとカメラを単一のファシアポッドに統合したAptivのパーキングキューブは、スタンドアロン超音波セットからシェアを移行させ、自動車用駐車センサー市場全体の規模を拡大させる可能性のある製品革新の好例です。

流通チャネル別:

アフターマーケットの底堅さが証明されるOEMチャネルは2024年の自動車用駐車センサー市場において83.23%のシェアを占めました。規制コンプライアンスがほぼすべてのトリムレベルにわたる工場搭載センサーの採用を促進しているためです。自動車メーカーは車両全体の稼働サイクルで検証された統合ソリューションを好み、Tier-1サプライヤーを長年にわたってロックインしています。それでも、アフターマーケットは2030年にかけてCAGR 9.12%で成長しており、老朽化した車両が衝突損傷の交換や再販価値維持のためのレトロフィットアップグレードを必要としているためです。

独立系修理店はプラグアンドプレイのハーネスアダプターとモバイルプログラミングツールを活用して作業の障壁を低下させています。電子的な複雑性の増大により自分で交換するケースは制限されていますが、プロのインストーラーがそのギャップを埋め、自動車用駐車センサー市場内で持続的なアフターマーケット収益チャネルを確保しています。

地域分析

欧州自動車用駐車センサー市場

欧州は2024年に34.28%の収益シェアで自動車用駐車センサー市場をリードしており、これはEU一般安全規則の厳格化とプレミアム車両の集中を反映しています。ドツのOEMメーカーはセンサーフュージョンの研究開発を主導し、超音波性能を最適化するための塗膜厚さに関するガイドラインを発行しています。一方、フランスとイタリアは都市中心部においてスマートカーブのパイロットゾーンを推進しています。電動バンへの国家補助金は、都市の低排出ゾーンが配送車両に自動駐車支援を義務付けているため、センサー搭載数を押し上げています。12年以上経過した車両フリートに対するリトロフィット需要の高まりも、同地域のアフターマーケット販売を引き続き支えています。

アジア太平洋自動車用駐車センサー市場

アジア太平洋地域は2030年に向けて9.87%のCAGRで最も急成長しているクラスターであり、その主な要因は中国が2025年の新車の30%をレベル3自動化に到達させるという目標です。AUDIOWELLなどの国内メーカーは、地元の組立工場向けに超音波部品の生産能力を増強しています。日本および韓国のサプライヤーは半導体およびパッケージング技術を提供し、ASEANの生産拠点へのコスト競争力のある輸出を可能にしています。国内半導体製造に対する政府インセンティブは、世界的な供給不足リスクの一部を軽減し、より円滑な出荷スケジュールを支援しています。

北米自動車用駐車センサー市場

北米は複合的な見通しを示しています。消費者はピックアップトラックやSUVを好む傾向があり、これらは車高が高いため高密度のセンサーを必要とし、平均販売価格を押し上げています。しかし、アジアからの輸入品に対する関税の変動が部品表のコスト予測可能性を脅かしています。メーカーはUSMCAの枠組みを活用してメキシコでの最終組立を現地化し、一部の関税を回避していますが、再認定コストが発生しています。大規模な車両保有台数と高い衝突修理率により、関税の混乱期においても交換サイクル需要が自動車用駐車センサー市場を下支えしています。

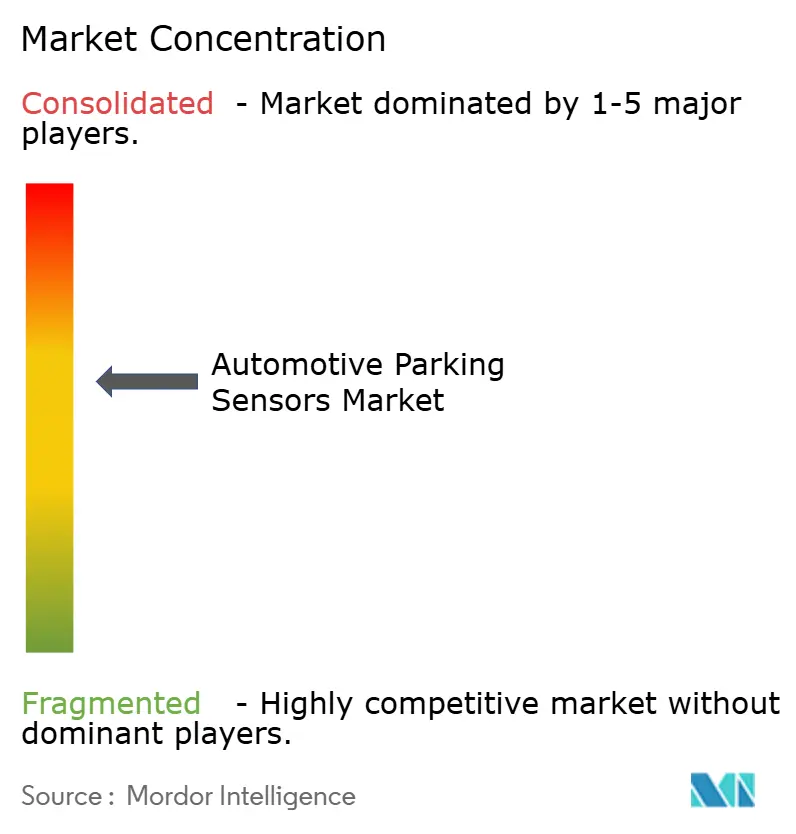

競合状況

市場は中程度の集中度を示しています。Continental AGは超音波トランスデューサーと無線更新対応のモデルベース駐車アルゴリズムを組み合わせ、OEMのロックインを強化しています。Robert Bosch GmbHは自社の半導体ファブを活用した垂直統合により、世界的なチップ供給が逼迫した際の調達リスクを軽減しています。

新規参入者はフュージョンモジュールによる差別化を追求しています。Aptivのパーキングキューブはレーダーとカメラを1つのコンポーネントに統合し、マルチ超音波アレイと競合しながらEVにおけるバンパースペースの制約に対応しています。Waymoがロボタクシーサービスを展開する自動車メーカーにライセンス供与できる路上駐車検知に関する特許を取得したことで、知的財産上の障壁が生じ、市場はソフトウェアロイヤルティモデルへと向かっています。

サプライヤーアライアンスは拡大を続けています。Continental AGの2024年のNOVOSENSEとのパートナーシップはASICの調達先を拡大しながらASIL-B機能安全を満たしており、国境を越えた協力が地政学的な供給リスクを緩和する方法を示しています。現代自動車、Infineon Technologies AG、Valeo SAはそれぞれ2025年中に地域イノベーションラボを開設し、センサー健全性報告の診断標準を共同開発することで、エコシステムの相互依存を深め、後発参入者に対する参入障壁を強化しています。

自動車用駐車センサー産業のリーダー企業

Robert Bosch GmbH

Continental AG

Valeo SA

Denso Corporation

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

本レートで取り上げた自動車用駐車センサー市場の企業

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- Denso Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- HELLA GmbH & Co. KGaA

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Sensata Technologies Inc.

- TE Connectivity Ltd.

- Murata Manufacturing Co., Ltd.

- Panasonic Holdings Corp.

- Magna International Inc.

- Autoliv Inc.

- Hitachi Astemo Ltd.

- OMRON Corporation

- TDK Corporation

- Elmos Semiconductor SE

自動車用駐車センサー市場における最近の業界動向

- 2025年6月:Valeo SAは2026年にValeo Smart Safety 360(VSS360)ADAS ソリューションを欧州のプレミアムOEMへの供給を開始する予定です。このシステムにはレーダー、カメラ、超音波センサー、コンピュータービジョン技術が含まれており、レーダーはフロントカメラに統合され、駐車ECUがハンズフリー駐車を可能にします。

- 2025年1月:Texas Instruments Inc.(TI)は、すべての車両セグメントにわたる運転安全性を向上させる統合型自動車用チップを発売しました。同社のAWRL6844 60GHz ミリ波レーダーセンサーは、シートベルトリマインダー、子供の存在検知、侵入検知を含む乗員モニタリングを実行します。このシングルチップソリューションはエッジAIアルゴリズムを組み込み、車両安全機能を向上させます。

世界の自動車用駐車センサー市場レポートの調査範囲

セグメンテーションの概要

| 超音波センサー |

| 電磁センサー |

| 赤外線センサー |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| フロント駐車センサー |

| リア駐車センサー |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| センサータイプ別 | 超音波センサー | |

| 電磁センサー | ||

| 赤外線センサー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 製品タイプ別 | フロント駐車センサー | |

| リア駐車センサー | ||

| 流通チャネル別 | 純正装備メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用駐車センサー市場の予測値は?

市場は2030年までに53億5,000万米ドルに達すると予測されており、2025年からのCAGRは8.12%を反映しています。

現在の搭載においてリードするセンサー技術は何ですか?

超音波センサーは実証済みの信頼性と低コストにより、2024年の総出荷量の70.42%を占めています。

小型商用車が高成長機会となる理由は何ですか?

フリートの電動化義務とラストマイル配送の最適化により、小型商用車の駐車センサー需要は2030年にかけてCAGR 9.41%で拡大しています。

関税は北米のセンサーコストにどのような影響を与えますか?

組み立て品に最大25%、特定の半導体に50%の輸入関税が課されることで輸入コストが上昇し、USMCA準拠工場への生産移転が促進されています。

MEMS技術は駐車センサーをどのように改善しますか?

デジタル容量型MEMS超音波トランスデューサーはノイズフロアを20分の1に低減し、イーサネット接続を可能にすることで、配線を削減し診断能力を向上させます。

最終更新日: