トレーラーアシストシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 0.13 十億米ドル |

| 市場規模 (2031) | 0.21 十億米ドル |

| 成長率 (2026 - 2031) | 10.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトレーラーアシストシステム市場分析

トレーラーアシストシステム市場規模は、2025年の1億2,000万米ドルおよび2026年の1億3,000万米ドルから、2031年までに2億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.01%を記録すると予測されます。この上昇軌道は、トレーラー安全に関する規制要件、若年層購買者におけるレクリエーション用牽引の増加、ならびにスマートトレーラーテレマティクスと車両側ADAS(先進運転支援システム)アーキテクチャの融合に起因しています。OEMは基本的な後退支援から、ヒッチ検出、経路計画、およびSAEレベル1から4の自動化にわたる衝突回避を処理する統合センサーフュージョンスイートへと移行しています。半自律型パッケージは、コストと責任の明確性のバランスが取れているため、現在の採用において主流となっており、高度自動化システムは管理された駐車環境においてパイロットから商業展開へと移行しています。価値創出はすでにハードウェアから独自ソフトウェアおよびOTA(無線通信経由)機能アップグレードへと傾き始めており、アルゴリズムを2031年までの主要な利益レバーとして位置付けています。一握りのTier-1サプライヤーがセンサーとECUを支配しているため、競争の激しさは中程度にとどまっています。それでも、OEMの差別化は現在、独自のユーザーインターフェース、ニューラルネットワークによるヒッチ角推定、およびサブスクリプションベースの機能解放に依存しています。

主要レポートのポイント

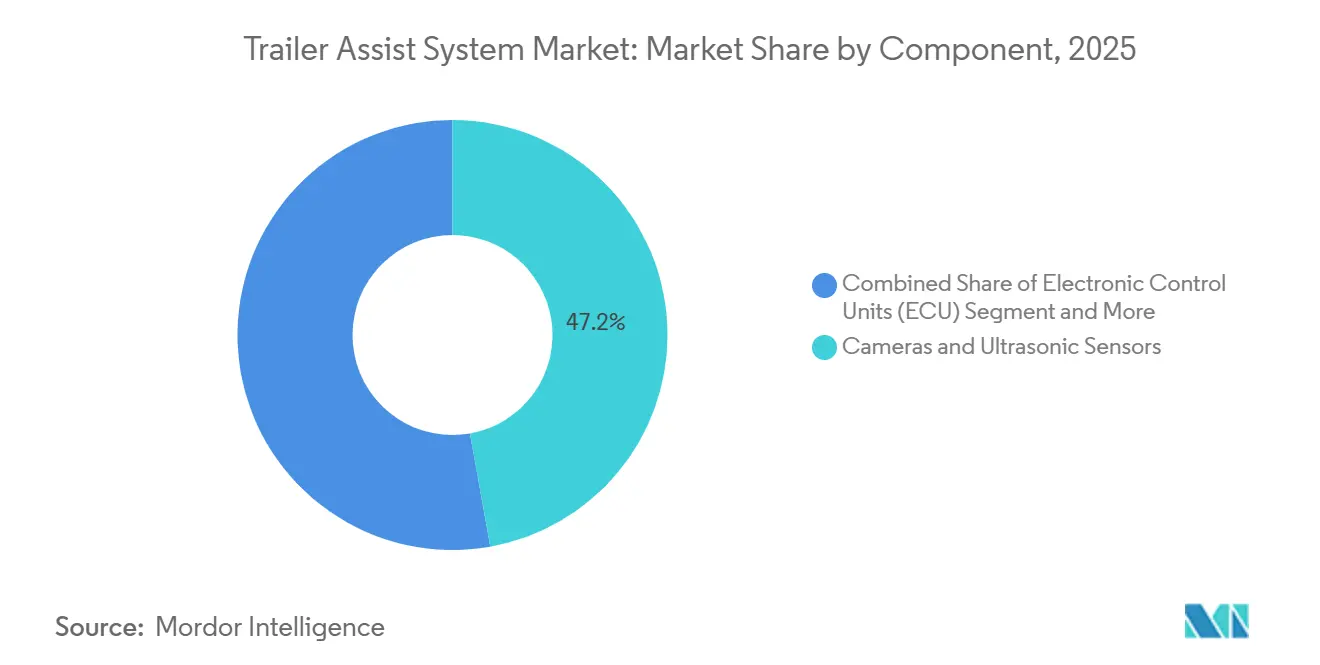

- コンポーネント別では、カメラおよび超音波センサーが2025年のトレーラーアシストシステム市場シェアの47.15%を占め、ソフトウェアモジュールは2031年までにCAGR 13.28%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のトレーラーアシストシステム市場の67.04%を占め、2031年までにCAGR 11.57%で成長すると予測されています。

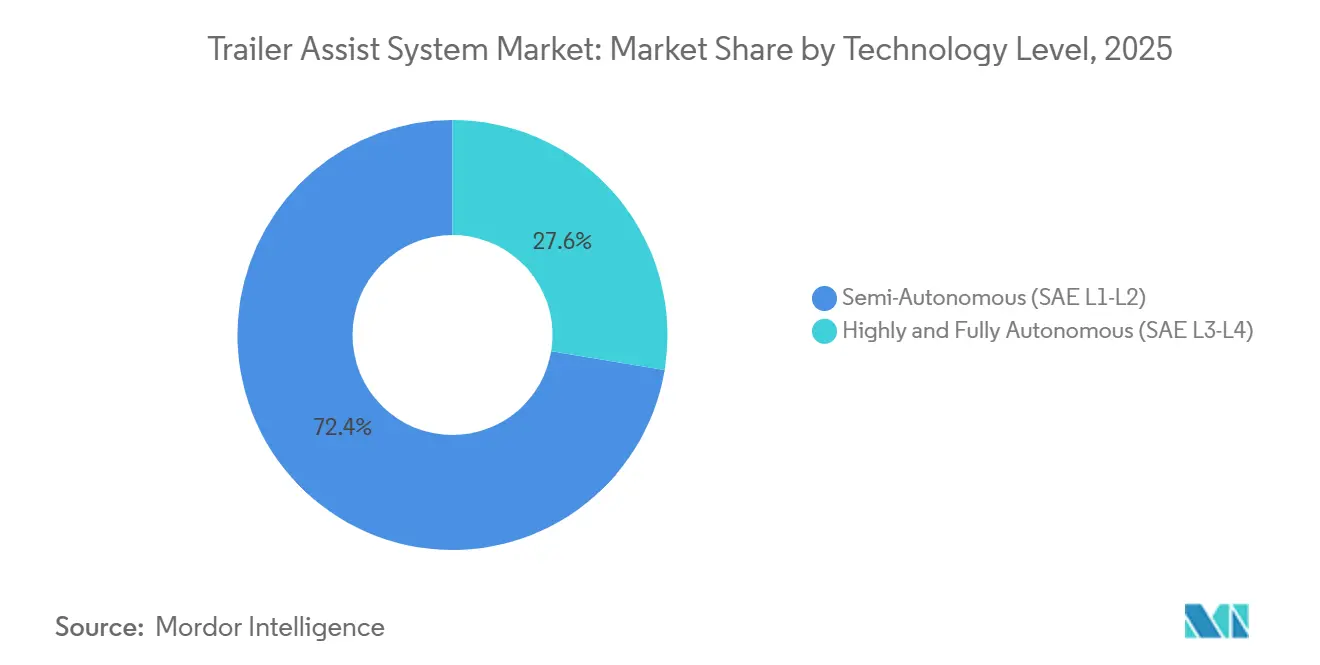

- 技術レベル別では、半自律型システムが2025年のトレーラーアシストシステム市場シェアの72.35%をリードし、高度および完全自律型システムは2031年までにCAGR 18.33%で拡大する見込みです。

- エンドマーケット別では、OEM搭載システムが2025年の収益の90.44%を占め、アフターマーケット後付けは2026年から2031年にかけてCAGR 15.51%を記録する見込みです。

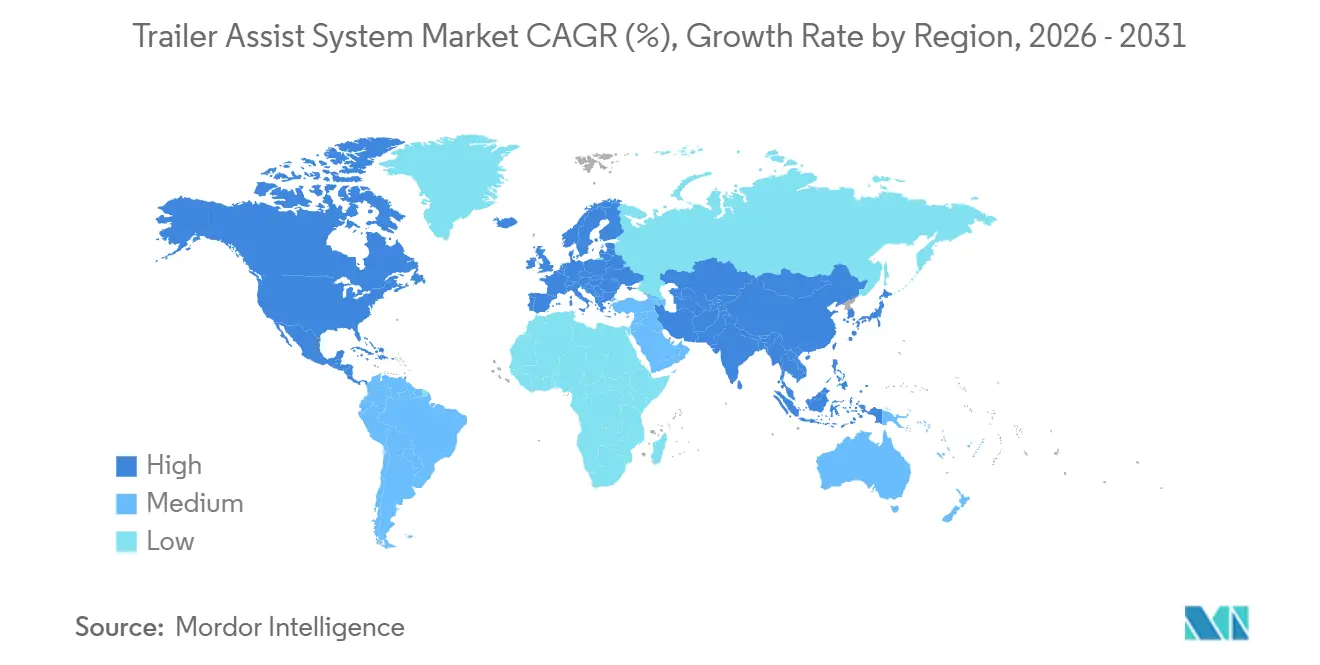

- 地域別では、北米が2025年に39.12%のシェアで首位を占め、アジア太平洋地域はCAGR 14.36%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトレーラーアシストシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トレーラー安全に関する規制の推進 | +2.1% | 北米および欧州連合(EU) | 中期(2〜4年) |

| OEMのSAE L2〜L3への移行 | +1.9% | 世界全体;ドイツ、米国、中国での早期採用 | 長期(4年以上) |

| 北米および欧州における牽引 | +1.8% | 北米および欧州連合(EU) | 短期(2年以内) |

| カメラおよびセンサーフュージョンの統合 | +1.5% | 世界全体 | 中期(2〜4年) |

| スマートトレーラーテレマティクスの収束 | +1.3% | 世界全体;物流回廊に集中 | 中期(2〜4年) |

| 電動化トレーラーヒッチアシスト需要 | +1.0% | 北米および欧州連合(EU);中国で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トレーラー安全機能の義務化に向けた規制の推進

国家および超国家機関は、トレーラー固有のルールをより広範な車両自動化フレームワークに組み込み、自動車メーカーにカメラおよびセンサースイートの展開加速を促しています。国連欧州経済委員会(UNECE)のGRVAは、2025年に低速走行時の高度性能テキストを策定し、トレーラーの後退および駐車シナリオを暗黙的にカバーしています [1]「GRVA自動運転ガイダンス」、UNECE、unece.org。米国では、米国道路交通安全局(NHTSA)が2024年にFMVSS 305aを最終決定し、小型商用車向けの自動緊急ブレーキに関する規則制定を開始しました。これにより、全周囲ビューアレイを使用してヒッチや障害物を検出できるトラックが間接的に優遇されます。圧縮されたコンプライアンスタイムラインにより、Tier-1サプライヤーは18〜24か月以内に量産対応ハードウェアを納入することを余儀なくされています。新しい規則はまた、最小検出範囲と誤検知閾値を規定することで、OEMパッケージとアフターマーケットキットの性能同等性を強化しています。

SAE L2〜L3自動駐車スイートに向けたOEMの移行

自動車メーカーは、トレーラーアシスト機能を高度な自動駐車システムに統合する取り組みを強化しています。欧州では、Mercedes-BenzとBoschがインテリジェントパークパイロットを発表し、指定された駐車場で稼働するSAEレベル4の商業用駐車システムのデビューを飾りました。Ford Otosanは2024年に自律型トレーラー駐車を実演し、RRT*(急速探索ランダムツリースター)プランナーとモデル予測制御のおかげで、熟練ドライバーと比較して駐車効率を大幅に向上させました。一方、BMWの駐車アシスタントプロフェッショナルは、頻繁に使用するルートを記憶するだけでなく、スマートフォン制御も可能にしていますが、ドライバーは現行法の下で法的責任を引き続き負います。

北米および欧州におけるレクリエーション用牽引の増加

2025年には、ミレニアル世代とZ世代が新規RV(レクリエーショナルビークル)購入の相当な割合を占め、2020年から顕著に増加しました。この変化により、トレーラーアシスト機能への需要が高まり、ヒッチ接続と後退プロセスがより効率的になっています。RV産業協会は、2026年のRV出荷台数の中央値を349,000台と予測しており、前年比2.8%増となり、トラベルトレーラーとフィフスホイールが出荷量をリードしています [2]「2026年出荷見通し」、RV産業協会、rvia.org。若いオーナーは、日常の運転車両でのレーンキーピングアシストを反映した、トレーラーバックアップカメラ、ヒッチアライメントオーバーレイ、スマートフォンベースのリモート駐車を期待しています。欧州のキャラバン市場もこのトレンドを反映しており、ドイツと英国がリードしています。高いアタッチ率はOEMのマージンを支え、それがAIベースのジャックナイフ予測などの次世代機能の資金調達につながっています。

全周囲ビューカメラとセンサーフュージョンの統合

OEMは、ヒッチ角推定と衝突警告のために超音波、レーダー、カメラ入力を組み合わせた360度システムへ、単一のリアカメラから移行しています。CES 2026で発表されたAUMOVIOのXelveトレーラーは、受動的なガイダンスではなく能動的な介入を例示しています。複数のカメラ、レーダー、超音波センサーを搭載したMercedes-BenzのMB.DRIVE ASSIST PROは、トレーラーモードに同じハードウェアスタックを活用しています。Boschが開発したBoschのレーダーGen 7プレミアムは、相当な距離で小さな物体を検出でき、誤ったブレーキの発生を大幅に削減します。一方、フュージョンはヒッチ角速度とステアリングホイール入力の両方を監視する予測的なジャックナイフ警告を提供することで安全性を向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大衆市場向け車両のシステムコスト | -1.6% | 世界全体;価格感応度の高いセグメントで深刻 | 短期(2年以内) |

| 悪天候におけるセンサーの限界 | -1.2% | 世界全体;北欧、カナダ、米国北東部で深刻 | 中期(2〜4年) |

| AI主導の衝突に関する曖昧さ | -0.9% | 世界全体;米国、アジア太平洋地域で不確実性 | 長期(4年以上) |

| 経済圏における低い牽引文化 | -0.7% | 南米、アフリカ、アジア太平洋地域の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大衆市場向け車両における高い追加システムコスト

トレーラーアシストパッケージは車両価格を大幅に引き上げるため、エントリーレベルのトラックでの採用が制限されています。Fordは顧客が自分で取り付けるトレーラーセンサーキットを提供し、GMはIntelliHaul 3.0カメラキットを提供しています。これらのコストは、自動緊急ブレーキなどの主流のADAS機能よりもはるかに少ない台数で償却するサプライヤーのカメラモジュール、ハウジング、ライセンスを反映しています。コスト意識の高い購買者は、利便性よりも燃費やペイロードを優先することが多く、採用率が低迷しています。

悪天候におけるセンサー性能の限界

雨、雪、霧はカメラとLiDARの有効性を低下させ、ドライバーにとって重要な瞬間の信頼性を損ないます。SAEとMagnaによる風洞試験では、中程度の速度での大雨時にカメラの視界がゼロになる可能性があることが明らかになりました。大雨の中では、LiDARの射程距離が大幅に低下します。逆に、レーダーは濃霧の中でもその射程距離の一部を保持します。近年、検出技術の進歩が導入されていますが、これらの改善の実世界での検証は依然として限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアアルゴリズムがハードウェア成長を上回る

カメラおよび超音波センサーは2025年の収益の47.15%を占め、ヒッチ検出と障害物回避を支える知覚層を担っています。しかし、ソフトウェアモジュールが2031年までにCAGR 13.28%で複利成長すると予測されているため、独自コードが次の価値の波を牽引するでしょう。ニューラルネットワークコントローラーがルールベースのアルゴリズムに取って代わり、トレーラーの重量とドライバーのスタイルを学習して介入を洗練させます。2024年、General Motorsはビジョンのみのヒッチ角推定器の特許を取得し、専用のヨーセンサーを不要にすることで部品表(BOM)を合理化しました。同時に、電子制御ユニット(ECU)がNVIDIA DRIVEのような集中型コンピューティングノードへの統合を強めるにつれ、業界では個々の機能に関連するコストの低下が見られます。中国メーカーは競争力のある価格で720p無線カメラを提供し始めており、ハードウェアの利益マージンに圧力をかけています。サブスクリプションベースのOTAアップデートを通じて、マルチトレーラープロファイルや予測的ジャックナイフ警告などの機能が収益化され、ソフトウェアの利益マージンが保護されています。ハードウェアは依然として重要ですが、特に高帯域幅のイメージングとレーダー入力がアルゴリズムに供給される場合、ユーザーエクスペリエンスと継続的な機能強化における差別化を推進するのはソフトウェアです。

予測によると、トレーラーアシストシステム市場のソフトウェアセグメントはセンサーセグメントの成長を上回ります。この急増は主に、OEMが車両の販売後も機能を収益化できるOTAアップデートに起因しています。2024年の分析では、線形二次レギュレーターの効率性が強調され、より複雑な非線形モデル予測制御と比較して、大幅な計算上の優位性を持つリアルタイム制御を実現しています。この効率性により、コスト重視のECUへの展開が可能になります。ソフトウェア層がヒッチ角認識のためのAI推論エンジンを統合するにつれ、サプライヤーは迅速な応答時間を確保するために特化したアクセラレーターを組み込む準備が整っています。今後、アルゴリズムライセンスとデータ分析からの収益は、知覚ハードウェアからの収益を上回ると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車がリード、商用車がシェアを拡大

乗用車は2025年の収益の67.04%を占め、ミレニアル世代がトラベルトレーラーやボートの牽引能力を求めるにつれ、CAGR 11.57%を維持しています。Ford F-150、Chevrolet Silverado、RAM 1500などのモデルは、トレーラーバックアップカメラ、ノブ式ステアリング支援、スマートフォンアプリを提供し、ブランドエコシステムを通じた粘着性を生み出しています。小型商用車は2番目に大きなシェアを占め、時間節約のヒッチ接続ルーティンと保険削減のジャックナイフ防止を求める請負業者に支持されています。大型商用車は現在小規模ですが、自動化されたヤード処理がスループットを向上させる物流センターでの採用が加速しています。Knorr-BremseのATLAS-L4トラックは2028年納入の契約を締結しており、10年代後半の主流採用を示しています [3]「ATLAS-L4契約発表」、Knorr-Bremse AG、knorr-bremse.com 。

フリートの標準化が小型商用車の採用を促進しています。統一されたカメラレイアウトにより、ドライバートレーニングと事故調査が簡素化されます。レクリエーション文化は、特に北米において乗用車の台数を主流に保っていますが、アジア太平洋地域の物流近代化が商用車のシェアを押し上げるでしょう。大型トラックのトレーラーアシストシステム市場シェアは、ジオフェンスされたデポがレベル4のヤード操作を信頼して労働時間と後退事故を削減するにつれて急増するでしょう。電動パワートレインは牽引に関連する航続距離の損失を相殺するためにソフトウェア対応の効率向上を必要とするため、OEMのインセンティブが一致しています。

技術レベル別:半自律型ベース、L3〜L4の加速

半自律型(SAE L1〜L2)スイートは2025年の収益の72.35%を占め、規制承認を必要とし、ドライバーに法的責任を負わせます。これらはドライバーモニタリングに依存してドライバーがハンドルに手を置いていることを確認し、責任の拡大を制限します。高度自動化(SAE L3〜L4)は残りを占めましたが、規制当局が責任ルールを最終決定し、センサー搭載駐車場などのインフラが拡大するにつれ、CAGR 18.33%で成長するでしょう。Mercedes-Benz/Boschのインテリジェントパークパイロットはすでにシュトゥットガルトで商業的に稼働しており、車両側の知覚と駐車場センサーを組み合わせています。BMWの駐車アシスタントプロフェッショナルは記憶されたルートを追加しますが、法的自律性は保留しています。Xpengなどの中国企業は、コストのかかる外部センサーを回避するためにビジュアルメモリに賭けています。

OEMはレベル3〜4のトレーラー機能を自動バレー駐車のプレミアム拡張として位置付け、立法の明確化が得られれば、サブスクリプションバンドルをアップセルします。OTAによる機能有効化が普及するにつれ、休眠状態の高スペックハードウェアを搭載して出荷された車両は後でトレーラー自律性を解放でき、所有サイクル全体にコストを分散させます。したがって、L3〜L4パッケージのトレーラーアシストシステム市場規模は、初期のハードウェア販売が頭打ちになった後も拡大し続けるでしょう。

エンドマーケット別:OEMの優位性、アフターマーケットの急増

OEM搭載システムは2025年の収益の90.44%を占めました。これは、工場統合がCANバスアクセス、保証の整合性、シームレスなインフォテインメントディスプレイを保証するためです。しかし、アフターマーケットは、工場カメラのない2010〜2020年製トラックのオーナーに訴求する無線キットにより、CAGR 15.51%で加速するでしょう。FordのプラグアンドプレイキットとGMのIntelliHaul 3.0が組織化されたディーラーアクセサリーをリードし、EchoMasterは3年保証で混合ブランドのフリートにサービスを提供しています。

アフターマーケット製品は高度なヒッチ角分析を欠いていますが、より低い価格で規制上のリアビジビリティ要件を満たしています。DIYインストール向けのeコマースの成長とYouTubeチュートリアルがさらに採用を容易にしています。この期間を通じて、トレーラーアシストシステム産業はアフターマーケットベンダーがテレマティクスモジュールとサブスクリプション分析をバンドルし、コスト優位性を維持しながらOEMパックとの機能差を縮小することを期待しています。

地域分析

北米は2025年の収益の39.12%を占め、強力なレクリエーション用牽引文化とノブ式バックアップシステムの早期採用に牽引されました。プレミアムトラック顧客が飽和に近づき、価格感応度の高いトリムが1,000米ドル以上のオプション価格に難色を示すにつれ、成長は緩やかになります。欧州は2位にランクされ、規制2022/1426が事前定義されたドメインでのSAEレベル4バレー駐車を承認し、ドイツの2021年の無人運転法がシュトゥットガルトのパイロットを可能にしたことに支援されています。アジア太平洋地域は、中国とインドのフリート近代化、物流自動化、およびADAS機能をバンドルした電動大型トラックへの政府インセンティブに牽引され、2031年までにCAGR 14.36%を記録するでしょう。

インドは2026年度4月〜12月に754,067台の商用車販売を記録し、前年比10%増となり、堅調なGDP成長と同時に貨物需要が拡大しました。しかし、平均フリート年齢が10年以上に及ぶ中、特に統合されたトレーラーアシストシステムを搭載したトラックに対する潜在的な需要が明確に存在します。一方、中国では、電動大型トラックが2025年上半期の販売の相当なシェアを占めました。古い車両の交換を促す下取りインセンティブにより、この数字は2026年までに大幅に増加すると予測されています。さらに、広大なバッテリー交換回廊が航続距離への不安を軽減しています。これにより、特にヤード操作中のエネルギー節約において、高度なトレーラーバッキング支援がますます重要になっています。

南米、中東、アフリカは、レクリエーション用牽引が限定的でコスト感応度が商用フリート購入を支配しているため、初期段階の市場にとどまっています。予測期間を通じて、政府の安全義務とカメラ価格の低下が段階的な採用を促す可能性がありますが、2031年まで世界収益への貢献は小さいままです。

競合状況

トレーラーアシストシステム市場は中程度に集中しており、Bosch、Continental、ZF-WABCO、Magna、Valeoなどの主要プレーヤーがセンサーとECUを供給しています。BoschはレーダーGen 7プレミアムや車両モーション管理などの高度なソリューションを提供し、長距離物体検出を可能にしています。Continentalはレベル4貨物プラットフォームに焦点を当てるためにAuroraと提携し、自律型モビリティにおける地位を強化し続けています。MagnaのClearViewビジョンスイートはRAMモデルに導入され、全周囲ビュー機能を強化しています。Knorr-BremseはATLAS-L4無人運転トラックを推進しており、今後数年以内に量産に入ることが期待されています。

OEMは独自のソフトウェアイノベーションを通じて差別化を図っています。2024年、General Motorsはカメラのみのニューラルヒッチ角推定器の特許を取得し、ハードウェアコストを削減しました。Fordはプロトレーラーバックアップアシストを統合し、使いやすいステアリングノブインターフェースを提供しています。Mercedes-BenzはDRIVE PILOTスタックを活用してトレーラーへの機能を拡張しています。新興市場の機会には、経路計画中のエネルギー消費を考慮した電動化ヒッチアシストシステムや、トレーラーカメラ、GPS、TPMS(タイヤ空気圧監視システム)データを車両側ADASと統合する統合テレマティクスソリューションが含まれます。

中国のOEMは、トレーラールートを記録・再生するためにオンボードビジュアルSLAM技術に依存することでコスト効率の高い戦略を採用しています。このインフラ軽量アプローチにより、コストで競争し、西側のライバルを下回る価格を提示することができます。これらの動向は、企業が進化する顧客ニーズと技術的進歩に対応しようとする中で、トレーラーアシストシステム市場におけるイノベーションと効率性への注目の高まりを浮き彫りにしています。

トレーラーアシストシステム産業リーダー

Robert Bosch GmbH

Continental AG

Magna International

Valeo SA

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Hyundai TransleadはLytxと提携し、HT LinkVue 360度トレーラーカメラをLytxテレマティクスプラットフォームに統合し、フリートにトレーラービデオ、車両データ、運用分析への統合アクセスを提供しました。

- 2025年12月:AUMOVIOは、ボタン一つで車両とトレーラーの組み合わせを出発点に戻しながら、歩行者や障害物への衝突から保護する高度な後退支援とトレーラー衝突警告機能をリリースしました。

世界のトレーラーアシストシステム市場レポートの範囲

範囲には、コンポーネント(カメラおよび超音波センサー、ソフトウェアモジュールおよびアルゴリズム、電子制御ユニット)、車両タイプ(乗用車、小型商用車、大型商用車)、技術レベル(半自律型(SAE L1-L2)、高度および完全自律型(SAE L3-L4))、エンドマーケット(OEM搭載システムおよびアフターマーケット後付け)によるセグメント化が含まれます。分析はまた、北米、南米、欧州、アジア太平洋、中東およびアフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額で提示されます。

| カメラおよび超音波センサー |

| ソフトウェアモジュールおよびアルゴリズム |

| 電子制御ユニット(ECU) |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 半自律型(SAE L1-L2) |

| 高度および完全自律型(SAE L3-L4) |

| OEM搭載システム |

| アフターマーケット後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ポーランド | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| コンポーネント別 | カメラおよび超音波センサー | |

| ソフトウェアモジュールおよびアルゴリズム | ||

| 電子制御ユニット(ECU) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| 技術レベル別 | 半自律型(SAE L1-L2) | |

| 高度および完全自律型(SAE L3-L4) | ||

| エンドマーケット別 | OEM搭載システム | |

| アフターマーケット後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ポーランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

トレーラーアシストシステム市場の現在の世界規模と2031年までの方向性は?

このセグメントは2026年に1億3,000万米ドルであり、2031年までに2億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.01%を反映しています。

どの車両カテゴリーがトレーラーアシスト技術を最も速く採用していますか?

乗用車は2025年の収益シェアの67.04%をリードし、ミレニアル世代とZ世代の牽引需要が拡大するにつれ、CAGR 11.57%で成長すると予測されています。

規制義務は採用決定にどのような影響を与えますか?

UNECEとNHTSAの規則はトレーラー安全検出範囲の強化を要求しており、OEMが計画よりも早く全周囲ビューカメラとセンサーフュージョンスイートを統合するよう促しています。

悪天候はシステムの信頼性にどのような影響を与えますか?

大雨はLiDARの射程距離を最大80%削減し、カメラの視界を失わせる可能性があり、OEMは損失を部分的に補う冗長センサーとAIビジョンアルゴリズムを追加するよう促されています。

最終更新日: