自動車用ライトバー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

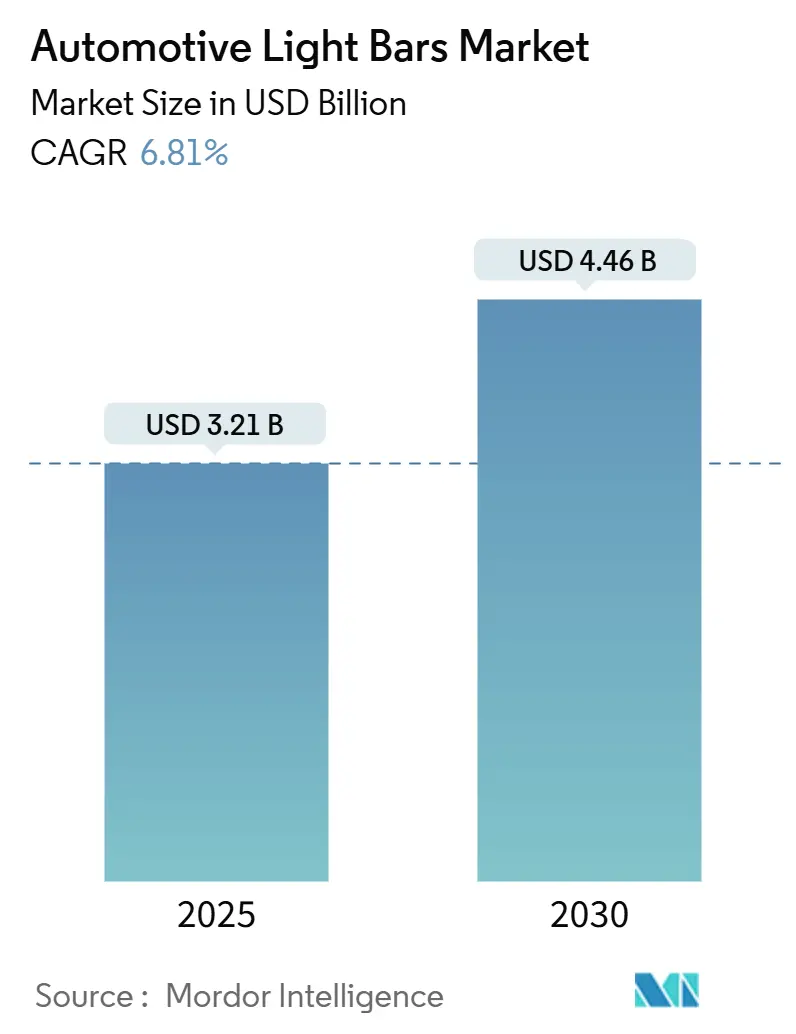

| 市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2030) | 4.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ライトバー市場分析

自動車用ライトバー市場規模は2025年に32億1,000万米ドルとなり、2030年までに44億6,000万米ドルに達すると予測され、6.81%のCAGRで前進します。需要は、昼間視認性向上に関する規制、LED効率の継続的な飛躍的向上、および低消費電力の補助照明を必要とする商用フリートの急速な電動化とともに拡大しています。LEDモジュールはハロゲンとのコスト同等性を達成しながら、より高い輝度と低消費電力を実現しており、OEMが工場出荷時のトリムにライトバーを組み込む動きを促しています。アジア太平洋地域は、中国の新エネルギー車ブームとインドの記録的な商用車生産を背景にリーダーシップを維持しています。アフターマーケットチャネルは、オーナーがオフロードレクリエーションや宅配便配送向けにカスタマイズ可能な多方向バーで旧型車両を改装するため、OEM販売を上回るペースで成長しています。競争上の差別化は現在、マイクロLEDアレイ、無線通信(OTA)によるパーソナライゼーション、および電動プラットフォームにおける厳格なEMC規則を満たすADASセンサーとの共同パッケージングに集中しています。

主要レポートのポイント

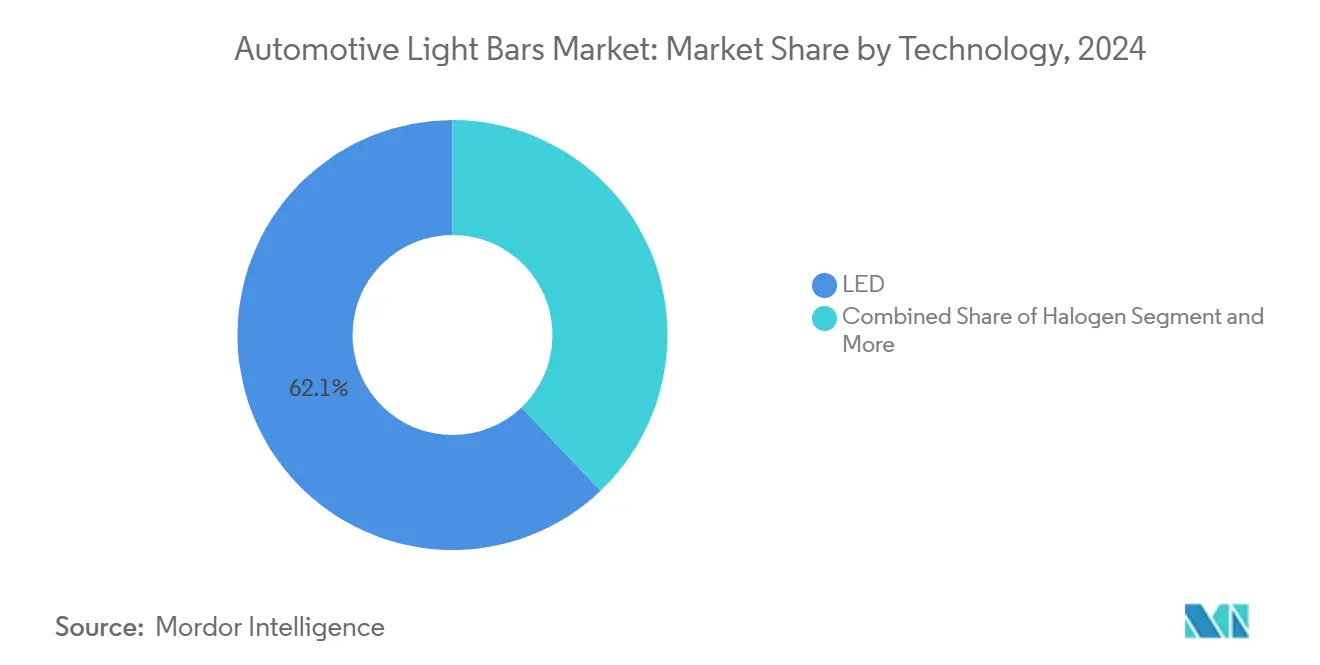

- 技術別では、LEDが2024年の自動車用ライトバー市場シェアの62.11%を占め、2030年にかけて8.32%のCAGRで拡大しています。

- 取り付け位置別では、前部取り付けユニットが2024年の自動車用ライトバー市場シェアの52.31%を占めており、側部取り付けが2030年にかけて最速の8.98%のCAGRを記録すると予測されています。

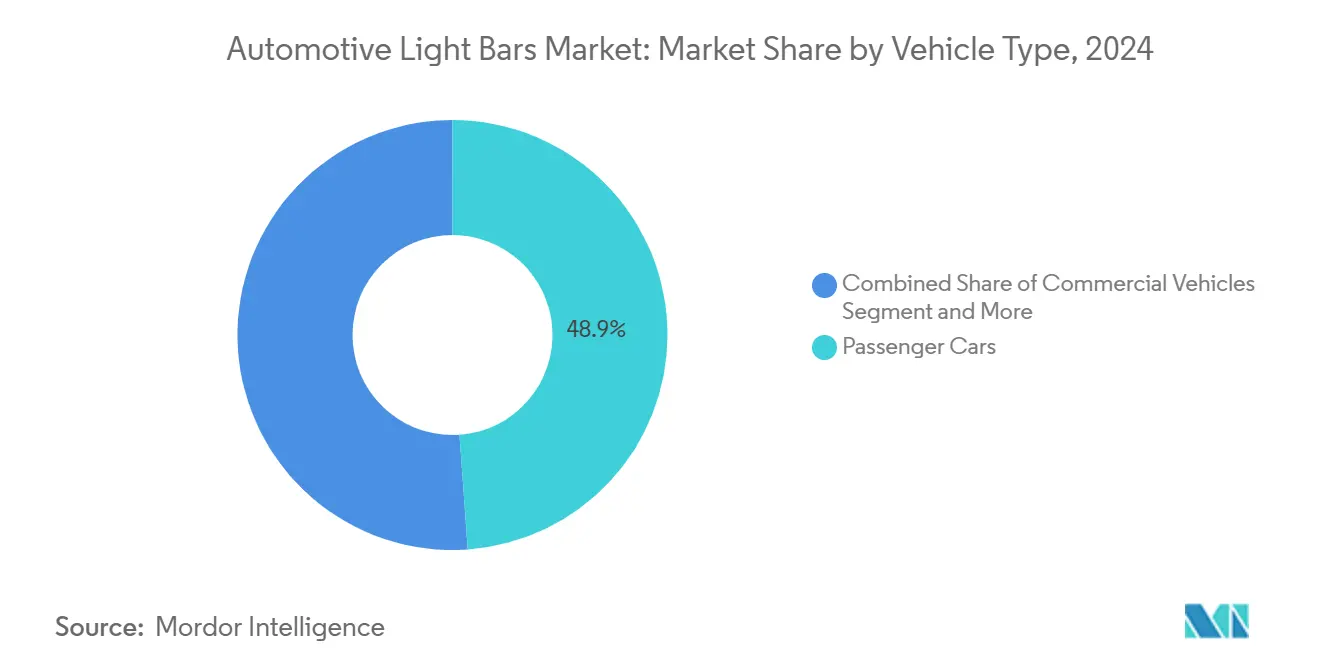

- 車両タイプ別では、乗用車が2024年の自動車用ライトバー市場シェアの48.87%をリードし、商用車が見通し期間中に最高の8.13%のCAGRを記録しました。

- 販売チャネル別では、OEMが2024年の自動車用ライトバー市場シェアの57.61%を出荷で獲得しましたが、アフターマーケットは改装需要により8.24%のCAGRで前進しています。

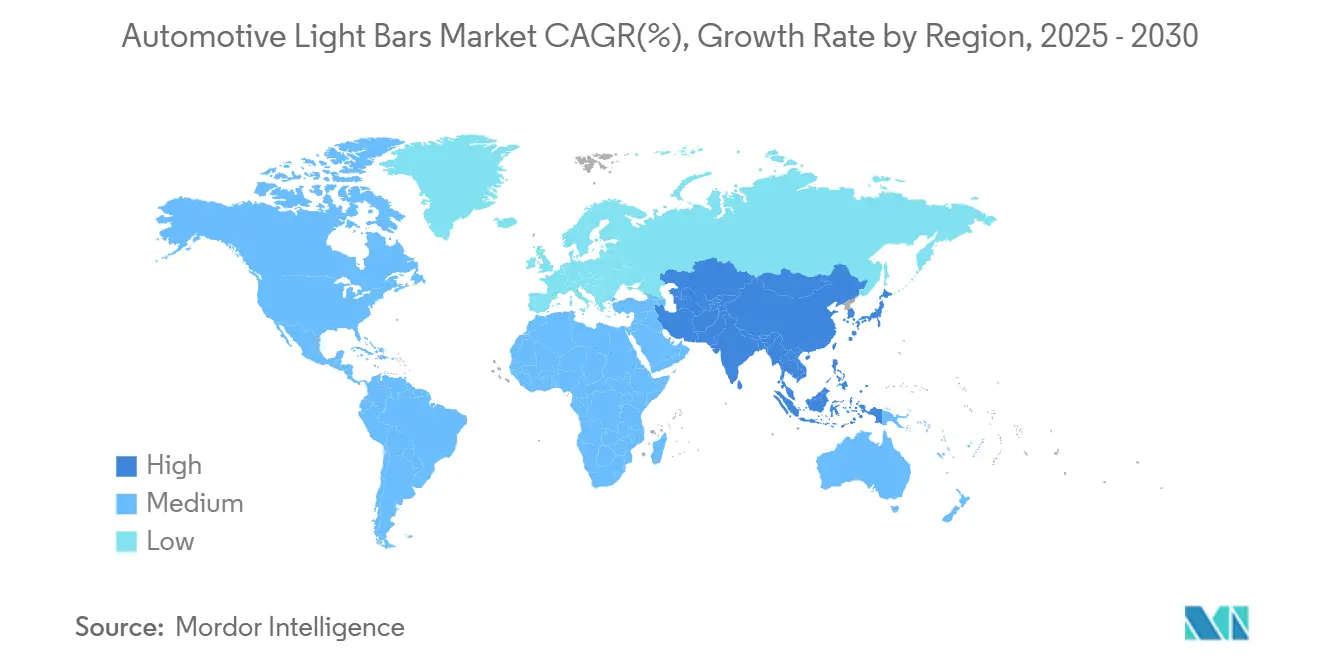

- 地域別では、アジア太平洋地域が2024年の自動車用ライトバー市場シェアの35.31%を占め、2030年にかけて7.59%のCAGRが見込まれています。

市場動向とインサイト

自動車用ライトバー市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LEDコスト・効率がOEM採用を促進 | +1.8% | グローバル | 長期(4年以上) |

| オフロードレクリエーション車両での使用増加 | +1.2% | 北米およびアジア太平洋地域、欧州への波及 | 中期(2~4年) |

| 昼間走行灯規制の拡大 | +1.1% | 欧州およびカナダ、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ラストマイル配送フリートにおける改装需要 | +0.9% | グローバルの都市部、アジア太平洋地域および北米 | 中期(2~4年) |

| ADASセンサーハウジングとの統合 | +0.8% | グローバル、先進市場が主導 | 中期(2~4年) |

| OTA照明パーソナライゼーション機能の台頭 | +0.6% | 北米、欧州、中国のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEDコスト・効率曲線がOEM採用を促進

大量生産チップの出力と高度な蛍光体コーティングにより、LED効率が200 lm/Wを超え、自動車メーカーはスタイリングの自由度を高めながら、フリートの燃費クレジットへの直接的な経路を得ています[1]「オフロード照明ソリューション2024」、HELLA GmbH & Co. KGaA、hella.com。マイクロオプティクスにより、ボディラインに収まる極細バーが実現し、ルーフラックユニットと比較して空気抵抗が低減されます。OEMは、ハイブリッド車のアイドリングストップ時にバッテリーSOCを節約するために調光するスマートドライバーを統合し、ソフトウェアアップデートにより購入後に新しいビームシグネチャーを解放します。社内チップオンボードラインを備えたサプライヤーは複数年プラットフォームを確保し、市場投入までの時間を短縮しています。

オフロードレクリエーション車両の普及拡大

オフロードUTVおよびATVの販売増加により、コンパクトなバッテリーパックから最小限の電流を消費しながら高振動地形に耐える堅牢なLEDバーを求めるエンスージアストの需要が高まっています[2]「自動車照明イノベーションプレスキット2025」、ams OSRAM、ams-osram.com。軽量アルミニウムハウジングとクイックリリース取り付けキットにより、ライダーはトレイル、マッド、デザートイベントに合わせてビームパターンを交換できます。メーカーはIP69Kシーリング、スマート充電インターフェース、車速に合わせて輝度を同期するBluetoothアプリをバンドルするようになっています。エンスージアストのソーシャルメディアが「360度ライトビルド」を紹介し、口コミによる採用を促進し、将来のアフターマーケット成長を支えています。

ラストマイル配送フリートにおける急速な改装需要

電子商取引事業者は、400Vトラクションバッテリーを消耗させることなく縁石や積み込みベイを照らす細型プロファイルバーでバンを再装備しています[3]「電動配送フリートの改装ガイダンス」、米国連邦自動車運送安全局、fmcsa.dot.gov。モジュラーハーネスキットは既存の改装業者用ジャンクションブロックにスナップ接続でき、取り付け時間を2時間以内に短縮します。フリートテレマティクスはライトバーの診断情報を収集し、規制検査前に故障したピクセルを検出します。バー、マウント、ハーネス、CANバスゲートウェイを1つのSKUにパッケージ化したサプライヤーは、グローバルRFPで優先ベンダーの地位を獲得しています。

OTA照明パーソナライゼーション機能

プレミアムブランドは、オーナーが休日にバーのアニメーションを切り替えられる季節限定「ライトシグネチャー」を販売するクラウドストアを立ち上げています。フォイル上のデジタルOLEDシートは0.2mmまで薄型化し、フェンダーに沿って湾曲し、消灯時には見えなくなります。セキュアなOTAプロトコルはUNECE 155サイバー規則に基づいてアップデートを認証し、照明をソフトウェア収益スタックに組み込みます。これにより、ライトバーは静的なハードウェアから生きたUXキャンバスへと変わります。

自動車用ライトバー市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 模倣品輸入による平均販売価格の侵食 | -1.1% | 東南アジアで生産、世界中で販売 | 中期(2~4年) |

| 希土類蛍光体価格の変動 | -0.8% | グローバル、供給リスクは中国に集中 | 短期(2年以内) |

| EV向けEMI・EMCコンプライアンス問題 | -0.7% | グローバルEV市場、欧州および北米でより厳格 | 中期(2~4年) |

| グレア規制によるルーメン出力の制限 | -0.5% | 北米および欧州、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

模倣品低コスト輸入による平均販売価格の侵食

未認証バーがオンラインマーケットプレイスに溢れ、ETLロゴを模倣しながらCISPR 25ノイズ制限に適合せず、ドライブレコーダーへの干渉や顧客からの苦情を引き起こしています[4]「LEDヘッドランプコンプライアンス解釈」、米国道路交通安全局、nhtsa.gov。正規ブランドは真正性確認アプリにリンクするNFCタグを埋め込んでいますが、港湾検査は依然として不十分です。路上価格の下落はチャネル利益を損ない、偽造品がショートサーキットを起こした際の保証請求を増加させます。業界全体での取り組みにより、より厳格な税関検査が求められていますが、展開は遅れています。

EVプラットフォームにおけるEMI・EMCコンプライアンスの課題

高電圧トラクションインバーターは広帯域ノイズを発生させ、一方でLEDスイッチングモードドライバーはADASフォルトコードを引き起こす可能性のある高調波を放射します。サプライヤーはフェライトビーズ、多層シールド、スペクトラム拡散PWMを追加し、1ユニットあたり5米ドルのコストを加算しています。OEMが温度スイープ全体にわたって完全な車両EMCマトリクスを再テストするため、検証サイクルが長期化しています。認証ラボはバックログを抱えており、新型電動トラックのSOP(量産開始)が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用ライトバー市場セグメント分析

技術別:

LEDが優位性を強化LEDデバイスは2024年の収益の62.11%を占め、ユニット出荷が2030年にかけて8.32%のCAGRを記録するにつれてそのシェアは拡大しています。製造規模の拡大によりダイコストが削減され、バラスト重量を追加することなく適応型走行ビームアプリケーションに対応するピクセルグレードのマイクロLEDアレイが実現しています。ハロゲンは主に新興経済国での縮小する交換需要を維持しており、HIDは極端な照度を必要とする緊急車両フリートのニッチな用途にとどまっています。欧州およびカリフォルニア州のエネルギー効率規制により、フリートバイヤーのLEDへの移行がさらに促進されています。蛍光体蒸着とドライバーICを垂直統合したサプライヤーは、より高い粗利益率と迅速な設計サイクルを実現しています。

技術の観点からは、進化する光学制御も浮き彫りになっています。デジタルマイクロシャッターにより自転車利用者に警告する路面投影アイコンが実現し、ソフトウェアがリモートで機能を解放することで、ハードウェアとサービス収益が融合しています。OEMが照明を自律認識スタックと同期させるにつれて、技術認定ベンダーが自動車用ライトバー市場において複数の車両プラットフォームにわたる設計受注の優位性を獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

取り付け位置別:

側部取り付けが最速の成長前部バーは依然として2024年の導入台数の52.31%を占め、数十年にわたる安全重視を反映していますが、側部取り付けが現在最速の8.98%のCAGRを記録しています。新しい都市配送バン規制により5m以内の側方視認性が求められ、フリートはドリップレール下に細型バーを取り付けるよう誘導されています。

成長はまた、夜間トレイル走行のためにサイドバーがロックライトを補完するレクリエーショナルトラック文化にも支えられています。メーカーは空力性能とクラッシュ性能を維持するブレークアウェイクリップ付きの低プロファイルハウジングを設計しています。このトレンドにより、照明サプライヤーはアクセサリーブラケットを拡充し、自動車用ライトバー市場において1台あたりの追加収益を獲得することを余儀なくされています。

車両タイプ別:

商用車が加速乗用車は2024年の収益の48.87%を提供しましたが、電子商取引フリートが年間配送停車回数を倍増させるにつれて、商用車は8.13%のCAGRで急速に前進しています。電動商用車プラットフォームは安定した12V DC-DCレールを提供し、過度な消費なしに多列バーに対応します。フリートバイヤーはバーをテレマティクスとバンドルし、予知保全と稼働率向上を実現しています。

一方、自治体バスはデポの安全のために高輝度ルーフエッジバーを好みます。サプライヤーは塩水噴霧環境向けに耐腐食コーティングを適応させ、地理的な対応範囲を拡大しています。商用車規制の重みは投資を容易に正当化し、このセグメントを自動車用ライトバー市場における主要な成長レバーとして位置づけています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:

アフターマーケットの勢いが高まるOEM装着が2024年の出荷の57.61%を占めましたが、アフターマーケット販売はパーソナライズされた外観と機能的なアップグレードに対する消費者の需要を反映して8.24%のCAGRで成長しています。リフトキット文化、オーバーランディング遠征、DIY電動化プロジェクトが、アフターマーケットからの自動車用ライトバー市場規模の拡大を牽引しています。小売業者はリレーボックスと配線ハーネスをバンドルし、週末のメカニックにとっての取り付けハードルを下げています。

OEMは依然としてキャビン内統合と保証カバレッジで優位を保っていますが、2025年型ピックアップトラックに登場する標準30ピン補助ポートにより、ディーラー承認のアクセサリー販売が簡素化されています。このため、競争環境は、自動車用ライトバー市場内でのカニバリゼーションなしに各チャネル向けに調整された光学系を提供しながら、工場と小売の両方にまたがることができるブランドへとシフトしています。

地域分析

アジア太平洋地域の自動車用ライトバー市場

アジア太平洋地域は2024年に世界収益の35.31%を占め、2030年にかけて7.59%の複合成長率で拡大すると予測されている。中国のNEV販売比率50%は、高電圧アーキテクチャに対応した低消費電力バーへの需要を高めており、インドの商用車生産台数は2024年に100万台を超え、大規模な後付け市場を開拓している。日本は小型化された光学技術を牽引し、世界の型式認証トレンドに影響を与えながら、技術輸出の基盤を固めている。

北米の自動車用ライトバー市場

北米は第2位に位置する。レクリエーション向けオフロード文化に加え、クラス8トラックに対するFMCSAの視認性義務規定が台数を押し上げており、OEMは特別仕様ピックアップトラックにルーフ一体型ライトバーを標準装備しつつある。カナダのデイタイムランニング要件は国境をまたいだ仕様格差を解消し、サプライヤーはNAFTA域内で統一SKUを出荷できる。堅固なeコマースネットワークが宅配デポを大量取付拠点へと転換し、アフターマーケットの加速を促している。

欧州・中東の自動車用ライトバー市場

欧州はUNECEのグレアおよびEMC規制のもとで安定した販売量を維持しており、適応型調光と精密な光学ビーム整形が求められる。自動車大手はバーをコネクテッドカースイートに組み込み、EUグリーンディール政策はエネルギー損失を削減するコンポーネントを優遇している。東欧の契約製造業者はコスト効率の高いアセンブリを拡大し、西欧OEMへの供給と中東への輸出を担うことで、自動車用ライトバー市場における地域サプライチェーンの相互連携を深めている。

競争環境

自動車用ライトバー市場における競争は、照明、センシング、ソフトウェアを提供する統合ソリューションを軸に展開しています。Ams OSRAMのようなティア1大手はマイクロLEDウェーハファブに投資し、ターンキーEMCコンサルティングを提供しながらピクセル制御ADBバーを実現し、ドイツの自動車メーカーとのプラットフォーム契約を確保しています。スペシャリストブランドは軍用規格アルミニウムハウジングと生涯保証でオーバーランダーを獲得し、コミュニティロイヤルティを育成しています。

垂直統合が進化しています。LEDダイサプライヤーが光学成形業者を買収し、ハーネスメーカーがクラウドソフトウェア企業と提携してOTAビームパターンライブラリを展開しています。2024年の蛍光体ショック後、サプライチェーンの強靭性が重要性を増し、希土類精製業者との複数年直接契約が促進されています。アルミニウム押出材のクローズドループリサイクルを誇るメーカーは、フリートの入札においてESGポイントを獲得しています。

M&Aが活発化しています。First Brands Groupによる2024年のLumiledsの買収はチップからフィクスチャーまでの幅を拡大し、HankookによるHanon Systemsの買収は電子熱管理のシナジーを強化しています。競争上のギャップは現在、UNECE、FMVSS、および今後のASEAN基準を同時に認証することに集中しており、複数地域のラボを持つ企業が有利となり、自動車用ライトバー市場における顧客の製品投入スケジュールを短縮しています。

自動車用ライトバー産業のリーダー企業

OSRAM GmbH.

Valeo SA

Koito Manufacturing Co., Ltd.

Stanley Electric Co., Ltd.

FORVIA SE

- *免責事項:主要選手の並び順不同

自動車用ライトバー市場の対象企業

- Osram Continental GmbH

- Hella GmbH & Co. KGaA

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Marelli S.p.A.

- Truck-Lite Co. LLC

- Grote Industries LLC

- Rigid Industries

- Baja Designs

- KC HiLiTES Inc.

- JW Speaker Corporation

- Vision X Lighting

- Lazer Lamps Ltd.

- Whelen Engineering Company Inc.

- Diode Dynamics LLC

自動車用ライトバー市場における最近の業界動向

- 2024年9月:インテリジェントエミッターおよびセンサーのグローバルリーダーであるams OSRAM(SIX: AMS)は、ALIYOS™フォイル上LED技術の開発における次のステップとして、LEDフォイルを自動車アプリケーションに統合する革新的なアプローチの導入を発表しました。

- 2024年8月:ams OSRAMは、OSRAM NIGHT BREAKER™ LED SMARTを発表しました。これは強化されたLEDレトロフィットランプです。強化された出力とコンパクトなデザインにより、ハロゲンから公道承認済みOSRAM LED技術へのコスト効率の高い変換を可能にします。H4およびH7ランプを交換し、乗用車、モーターホーム、オートバイに適合します。

世界の自動車用ライトバー市場レポートの範囲

セグメンテーションの概要

| ハロゲン |

| HID |

| LED |

| 前部 |

| 後部 |

| 側部 |

| その他 |

| 乗用車 |

| 商用車 |

| バスおよびコーチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 技術別 | ハロゲン | |

| HID | ||

| LED | ||

| 取り付け位置別 | 前部 | |

| 後部 | ||

| 側部 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| バスおよびコーチ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

自動車用ライトバー市場の2025年の価値はいくらですか?

2025年に32億1,000万米ドルに達しました。

最大のシェアを持つ技術はどれですか?

LEDが2024年の収益の62.11%を占め、引き続き最速の成長を続けています。

どの地域が需要をリードしていますか?

アジア太平洋地域が2024年のグローバル収益の35.31%を占め、最高の7.59%のCAGRが見込まれています。

側部取り付けライトバーが人気を集めている理由は何ですか?

新しい視認性規制とオフロードエンスージアストが、2030年までの側部取り付けの8.98%のCAGRを牽引しています。

アフターマーケットセグメントはどのくらいの速さで拡大していますか?

アフターマーケット販売は、オーナーがカスタマイズ可能な照明で車両を改装するにつれて、8.24%のCAGRで増加しています。

最終更新日: