自動車用シート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 73.96 十億米ドル |

| 市場規模 (2031) | 87.88 十億米ドル |

| 成長率 (2026 - 2031) | 3.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用シート市場分析

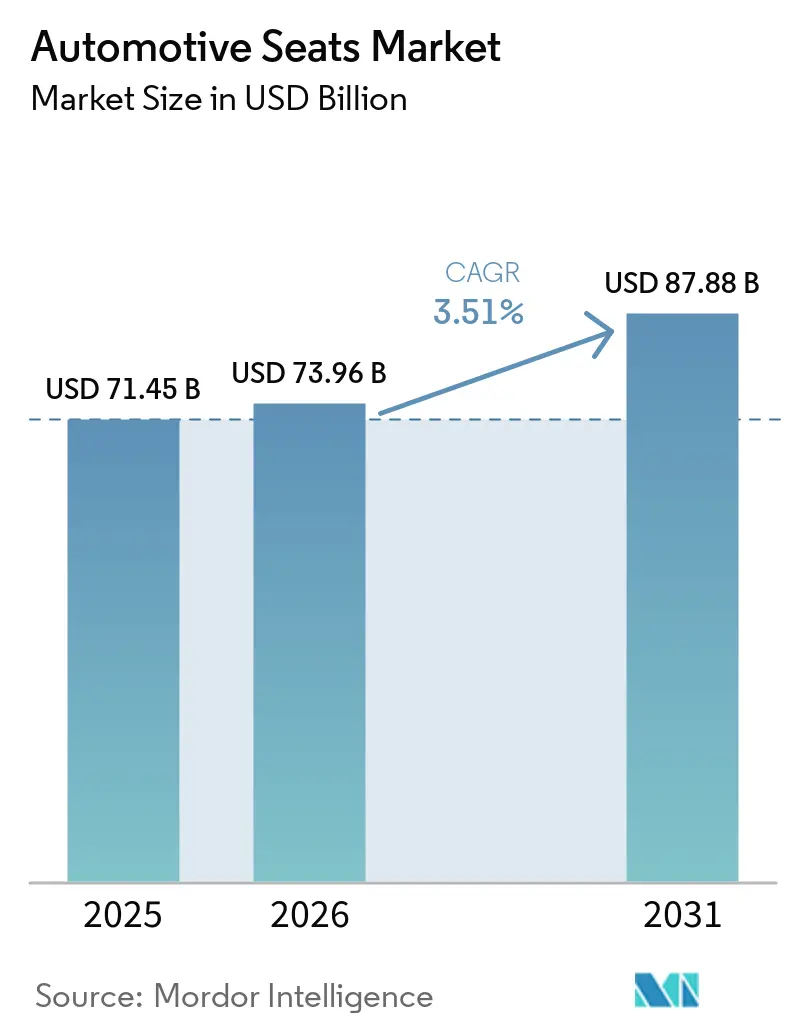

2026年の自動車用シート市場規模は73億9,600万米ドルと推定され、2025年の71億4,500万米ドルから成長し、2031年には87億8,800万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.51%で拡大する。電動化、自動運転機能、プレミアムな快適性への需要の高まりがシートフレーム、クッション、電子部品の再設計を促進し、成長は引き続きプラスを維持する。自動車メーカーはバッテリー重量を補うために軽量構造を採用し続ける一方、消費者はパワー、換気、マッサージ機能を好み、平均販売価格を押し上げている。原材料の価格変動と厳格な安全規制がバリューチェーン全体にコスト圧力をかけているが、ティア1サプライヤーは車両プログラムへの深い統合により価格交渉力を維持している。アジア太平洋地域は、中国、インド、日本の工場が内燃機関および電動プラットフォームの両方に向けて生産能力を拡大する中、数量需要と技術採用において先頭に立っている。

主要レポートのポイント

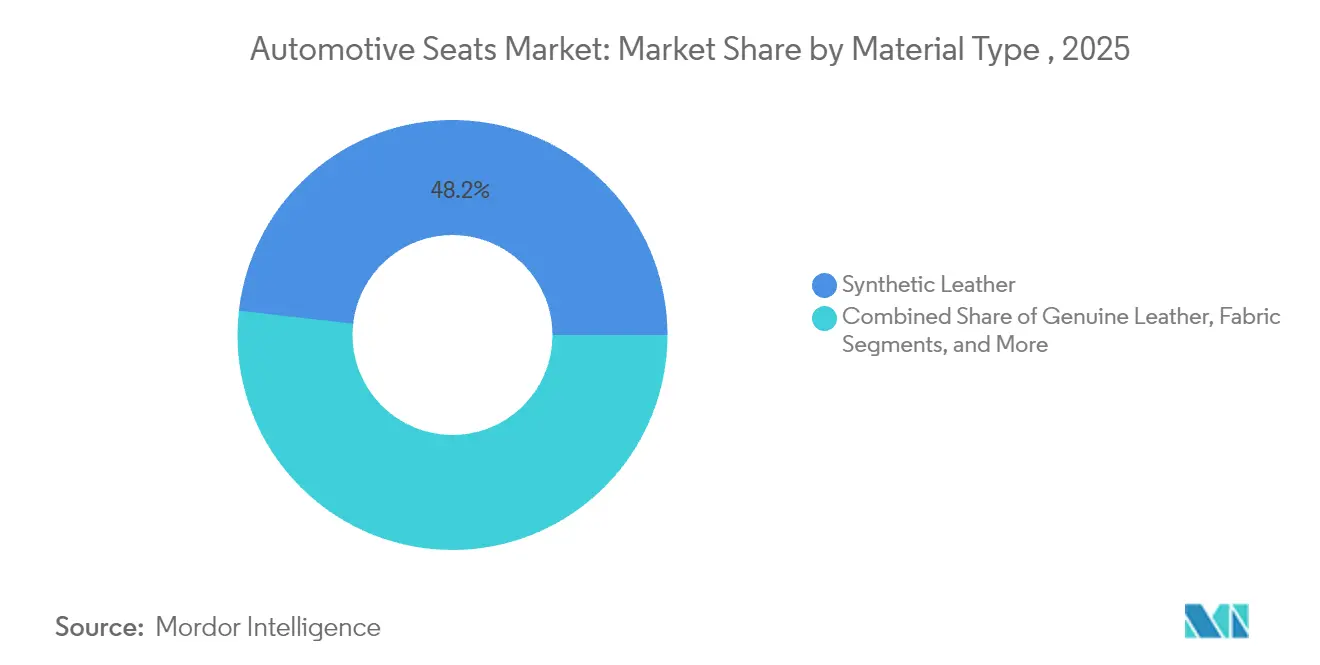

- 素材タイプ別では、合成皮革が2025年の自動車用シート市場規模の48.20%を占め、2031年にかけて年平均成長率5.35%で拡大する見込みである。

- 技術別では、標準(手動)シートが2025年の収益シェアの57.80%を占め、換気シートは2031年にかけて自動車用シート市場において年平均成長率5.89%で拡大する見通しである。

- 販売チャネル別では、OEMプログラムが2025年の収益シェアの91.00%を占め、アフターマーケットチャネルは自動車用シート市場において2031年にかけて年平均成長率7.54%で拡大する見込みである。

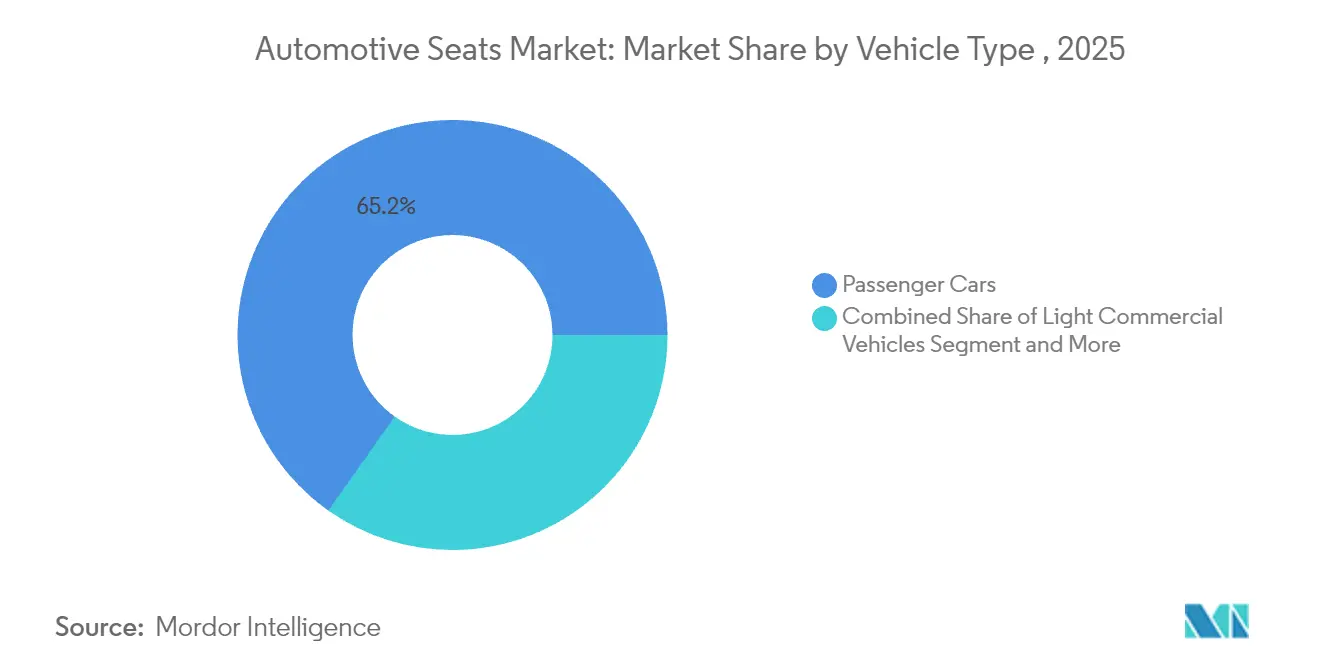

- 車両タイプ別では、乗用車が2025年の世界収益の65.20%を占め、自動車用シート市場において2031年にかけて年平均成長率3.58%で成長している。

- シートタイプ別では、ベンチおよびスプリットベンチ形式が2025年の収益シェアの48.20%を占め、バケットシートは自動車用シート市場において2031年にかけて最も高い年平均成長率5.44%を記録すると予測されている。

- 地域別では、アジア太平洋地域が2025年の自動車用シート市場シェアの46.40%を占め、2031年にかけて最も高い年平均成長率3.69%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用シート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の小型車生産台数の増加、特にSUV | +0.8% | 世界全体、アジア太平洋地域が主導 | 中期(2~4年) |

| パワーシート、換気シート、マッサージシートへの需要拡大 | +0.6% | 北米および欧州連合 | 長期(4年以上) |

| CO₂目標達成に向けた軽量シート | +0.5% | 欧州連合が中心、世界的に拡大 | 長期(4年以上) |

| 電動スケートボードプラットフォームによる柔軟なキャビンレイアウト | +0.4% | 中国および世界の電気自動車拠点 | 中期(2~4年) |

| モビリティ・アズ・ア・サービスフリートにおける耐久性・清掃容易なトリムの需要 | +0.3% | 都市部の北米および欧州連合 | 中期(2~4年) |

| AI対応乗員モニタリングシステム | +0.2% | 世界のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の小型車生産台数の増加、特にSUV

SUVは2024年に世界の乗用車販売台数の54%に達し、1台あたりのシート内容を増加させ、強化されたサイドボルスター、複数列構成、プレミアムトリムへの需要を高めた。可処分所得の増加と都市化がSUV普及率を押し上げる中、アジア太平洋地域のメーカーが恩恵を受けている。電動SUVはさらなる勢いを引き出しており、2023年のSUV販売台数の20%が完全電動であり、バッテリー重量を相殺する軽量フレームと統合型熱管理への新規受注を促している。国際エネルギー機関は、ほとんどのSUVが依然として化石燃料で走行していると報告しており、アクティブ冷却、加熱、重量最適化シェルを統合した電動シートイノベーションの大きな可能性が残されている[1]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org。

パワーシート、換気シート、マッサージシートへの消費者需要の拡大

かつては高級ブランドに限られていたプレミアム機能が、中間セグメントのモデルにも広く採用されるようになっている。Lear CorporationのComfortMaxプラットフォームは加熱・換気の応答時間を40%短縮し、組み立ての複雑さを半減させ、OEMによる大規模展開を可能にしている[2]「ComfortMaxテクノロジー概要」、Lear Corporation、lear.com。換気シートは熱的快適性が電気自動車の走行距離維持に貢献するため、年平均成長率6.12%で最も成長の速い技術セグメントとなっている。マッサージシステムは現在、生体認証フィードバックを組み込んで乗員のストレスを軽減し、シートをウェルネスハブへと変革し、自動車用シート市場においてソフトウェア対応アップグレードを通じた継続的な収益機会を生み出している。

CO₂目標達成に向けた軽量シートへの自動車メーカーの取り組み

サプライヤーは炭素繊維強化プラスチック、マグネシウム、天然繊維複合材を活用してシート重量を20~60%削減している。植物由来ポリマーを使用したBMWのコンセプトスポーツシートは、従来のバケットデザインと比較して炭素フットプリントを90%削減する[3]「Mビジョナリーマテリアルズシートコンセプト」、BMWグループ、bmwgroup.com。1キログラムの軽量化ごとに電気自動車の走行距離が延び、フリート規制が厳格化している地域での排出ペナルティ回避に貢献する。

柔軟なキャビンレイアウトを可能にする電動スケートボードプラットフォーム

床下バッテリー設計によりトンネルや排気経路が不要となり、室内空間が解放される。ヤンフェンのXiM25キャビンは、この空間を活用するために回転式ゼログラビティシートと統合型衝突保護を組み合わせている。マグナの270度回転フロントシートは2024年後半に中国のOEM向けに量産を開始し、自動車用シート市場における柔軟なシーティングパッケージの商業的な波を示している。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮革、フォーム、ポリマーの価格変動 | -0.7% | 世界全体、アジア太平洋地域で深刻 | 短期(2年以内) |

| 安全性・型式認定試験コストの増大 | -0.5% | 欧州連合および北米 | 中期(2~4年) |

| 既存OEMにおける更新サイクルの遅さ | -0.3% | 成熟市場 | 長期(4年以上) |

| プレミアム需要を低下させる代替快適システム | -0.2% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

皮革、フォーム、高機能ポリマーの価格変動

鉄鋼価格は2020年から2021年にかけて2倍以上に上昇し、1台あたりの原材料費は2,200米ドルから4,125米ドルへと増加し、シートサプライヤーの利益率を圧迫した。シートクッションの90%以上を占めるポリウレタンフォームは原油価格の変動に連動しており、プログラム途中での価格転嫁が困難なコスト急騰にメーカーをさらしている。サプライヤーはクッション形状を再設計してフォーム使用量を削減し、自動車用シート市場においてリサイクルポリマーブレンドの認定取得に取り組んでいる。

厳格な安全性・型式認定試験コスト

米国におけるFMVSS 207およびFMVSS 210規則の改定により、追加の動的試験およびアンカレッジ試験が義務付けられ、8,000米ドルの荷重負荷装置などの設備への資本支出が増加している。欧州の規制では側面衝突およびむち打ち性能プロトコルが追加され、試験スケジュールが延長され、特に自動車用シート市場への新規参入者にとって認証予算が増大している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:合成皮革がコストと美観のバランスを実現

合成皮革は2025年の自動車用シート市場シェアの48.20%を占め、年平均成長率5.35%で成長すると予測されており、手頃な価格とプレミアムな外観という二重の魅力を示している。純正装備プログラムは、一貫したグレイン、耐汚染性、簡単なクリーニングを評価しており、フリートサービスにおける保証クレームを削減する。ファブリックはエントリーモデルに根強く残り、本革はトップエンドで継続しているが、持続可能性への懸念と調達の不安定さに直面している。亜麻や麻などの天然繊維は、OEMが循環型素材を追求する中でシートバックやクッション補強材に採用されているが、価格プレミアムが依然として大量展開を制限している。

トヨタのSofTexトリムは本革と比較して製造時のCO₂を85%削減し、フリート平均排出目標との整合に貢献している。コンチネンタルとマグナは、混合素材接着剤を排除することでリサイクルを容易にするバイオフォームパッドを試作している。こうした開発は、欧州の循環経済指令に対応するため、自動車用シート市場において車両廃棄時の容易な分解を目的としたモノマテリアルクッションへの移行を示している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:標準シートが主導、換気システムが急成長

手動調整式シートは2025年の世界シェアの57.80%を依然として占めており、新興市場とベーストリムにおけるコスト感応度を反映している。しかし換気シートは年平均成長率5.89%を記録しており、暑い気候と寒い気候の両方で購買者が熱的快適性を重視していることを示している。加熱シートは北米で定番であり続け、パワーアジャスターは複雑なHVAC統合なしにメモリプロファイルとランバーモジュールを提供し、自動車用シート市場においてエコノミーラインとラグジュアリーラインの橋渡しをしている。

姿勢とバイタルサインを追跡するスマートシートは、プレミアム電気自動車において急速に進化している。現代トランシスは低エネルギー炭素繊維ヒーター、ダイナミックボディケアアルゴリズム、チルトアウェイウォークイン機能をキアEV9に搭載し、完全ソフトウェア定義型快適性への量産化の道筋を証明している。サプライヤーはまた、無線アップデート対応コントロールユニットを組み込み、将来の機能解放を可能にすることで、自動車用シート市場において販売時点を超えた収益拡大を図っている。

販売チャネル別:OEM統合が主導するが、オンラインアフターマーケットが勢いを増す

OEM契約は、シートが安全構造、電子部品、衝突試験性能と整合する必要があるため、2025年の収益の91.00%を占めた。自動車メーカーは早期に調達決定を固定し、ティア1シェアを保護する高い切り替えコストを生み出している。大手サプライヤーは最終組立工場近くでジャストインタイムシーケンシングを実施し、自動車用シート市場において在庫と保証リスクを削減しながら地域コンテンツ規則を遵守している。

しかしアフターマーケット需要は、米国の平均車齢が12.6年に達し、オーナーが内装のリフレッシュ、後付けヒーター、カスタムカバーを求める中、年平均成長率7.54%で拡大している。電子商取引はディーラーのマークアップを回避する消費者直販キットを可能にし、専門機器販売の60%以上がオンラインで購買決定を行う45歳未満の購買者から生まれている。デジタルフィットメントツール、動画チュートリアル、迅速な配送が取り付け時間を短縮し、自動車用シート市場において車両寿命を延ばしライフスタイルに合わせてキャビンをパーソナライズするDIYアップグレードを促進している。

車両タイプ別:乗用車が主導、商用プラットフォームが新たなニッチを創出

乗用車は2025年の収益の65.20%を生み出し、年平均成長率3.58%の見通しで、シート数とトリム内容を増加させるSUVとクロスオーバーの強い普及を反映している。購買者は複数列の柔軟性、パワーリクライニング、厳格な安全規則を満たすチャイルドシートアンカーを期待しており、1台あたりのシート価値を高めている。

小型商用バンと都市間バスは、電子商取引物流と公共交通機関の電動化が拡大する中、重量に敏感なニッチとして成長している。シートメーカーはペイロードを維持し走行距離を延ばすスリムラインシェルとクイックスワップクッションを提供している。電動ラストマイル配送車両はシフト間の清掃を容易にする耐久性のある合成カバーを好み、大型トラックフリートはドライバーの疲労を軽減するエアサスペンションバケットを指定し、タイトな労働市場での人材確保を支援している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

シートタイプ別:ベンチ形式が数量を維持、バケットシートが技術の最前線を牽引

ベンチおよびスプリットベンチシートは、ピックアップトラック、ファミリーSUV、ミニバスにおいてキャビン幅を最大化することで2025年の48.20%のシェアを獲得した。シンプルなスライド・折りたたみ機構により、乗客定員を優先する新興市場の購買者やフリートオペレーターのコストを低く抑えている。折りたたみ式ジャンプシートは、クルーキャブトラックや商用バンに一時的な座席を追加し、室内全体を再設計することなく多目的ニーズに対応している。

年平均成長率5.44%で拡大すると予測されるバケットシートは、横方向サポート、統合エアバッグ、オーダーメイドスタイリングにプレミアムを支払う購買者がいるスポーツおよびラグジュアリーセグメントで主導的地位を占めている。3列SUVのキャプテンチェアは通り抜け通路と個別空調ゾーンを提供し、知覚される高級感を高めている。チャイルドセーフティシートは側面衝突保護とISOFIXラッチの簡便性においてイノベーションを促進し続け、パフォーマンスブランドはリサイクル炭素シェル、触覚フィードバックボルスター、自律走行モード中の没入感を高める車内音響トランスデューサーを実験している。

地域分析

アジア太平洋地域は収益の46.40%と年平均成長率3.69%の見通しで首位に立ち、中国の電気自動車ブーム、インドの急成長するコンパクトSUVセグメント、日本のシート電子部品への持続的な投資が成長を牽引している。中国は2025年の新車販売における電気自動車普及率が45%に達すると予測されており、シートサプライヤーは軽量フレームと統合冷却設計で対応に追われている。電動三輪車と配送バンを補助するインドの政策は、高稼働サイクルに適した耐久性・低メンテナンスのトリムへの需要を加速させている。トヨタ紡織などの日本のイノベーターはスウィングチェアモーションとパーソナライズされたオーディオを備えたリラクゼーションシートを発表し、同地域の総合的な乗客快適性への取り組みを示している。

欧州は排出削減とリサイクル可能性に注力している。規制は素材のトレーサビリティとライフサイクル炭素会計を強化し、バイオベースフォームと容易に分離可能なカバーで製造されたシートを奨励している。FORVIAのトラックシートプラットフォームは従来設計と比較してCO₂を40%削減すると主張しており、コンプライアンスとドライバーの快適性が共存できることを証明している。ピックアップとSUVのシェアが高い北米では、中間トリムモデルにおける換気シートと加熱シートの標準化が進んでいる。サプライヤーはデトロイトとメキシコの製造拠点への近接性を活用して金属プレスとクッション生産を現地化し、物流リスクを低減しながら米国・メキシコ・カナダ協定の地域コンテンツ規則を遵守している。

中東、アフリカ、南米は長期的な拡大可能性を提供している。各国政府は地元組立を支援して自動車エコシステムを発展させており、悪路条件に対応した簡素でコスト効率の高いベンチシートとジャンプシートの機会を創出している。ライドヘイリングとミニバスセクターのフリート購入は、サービスインフラが限られた環境での稼働時間を維持する清掃容易な合成皮革とクイックスワップシートモジュールへの需要を開拓している。

競合環境

自動車用シート市場は寡占状態が続いている。Adient、Lear、Forvia、トヨタ紡織は主要な車両プログラムの大部分に供給するトップティアサプライヤーである。そのスケールは有利な購買力、社内金属加工、グローバルプログラム管理を可能にし、原材料価格急騰時の価格耐性につながっている。同時に、電気自動車スタートアップが圧縮されたタイムラインでスマートかつ軽量なシートシステムを求める中、イノベーション圧力が高まっている。

ティア1サプライヤーは並行戦略を追求している:大量生産フレームにおける業務効率化と、プレミアムモジュールにおける差別化技術である。LearによるWIP Industrial AutomationのIDEAロードマップ下での買収は、クッション組立にロボティクスとデジタルツインを組み込み、不良品削減とモデル切り替えの迅速化を目指している。FORVIAはNAFILean天然繊維複合材を展開して重量削減と持続可能性の実績を高め、ライフサイクル規制への対応においてOEMを支援している。トヨタ紡織はヘッドレストに統合された音響管理と空気清浄機能に投資し、健康意識の高い購買者にアピールしている。

破壊的リスクは、センサー、メカトロニクス、ソフトウェアを従来のフレームに組み込む技術参入者からもたらされる。電子機器企業は長い自動車更新サイクルを迂回して電気自動車メーカーと直接協業している。シートサプライヤーはモジュラー電子アーキテクチャを開放し、シート使用状況分析を収益化するクラウドベースのデータサービスでのパートナーシップを通じて対抗している。自律走行機能が進化するにつれ、回転式やラウンジ構成が新たな家具競合他社を招き、既存企業は従来の形態を超えてデザイン能力を拡大することを余儀なくされている。

自動車用シート業界のリーダー企業

Lear Corporation

Adient PLC

Forvia SE

Toyota Boshoku Corporation

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lear Corporationは、2025年第2四半期からゼネラルモーターズの車両へのComfortMax統合を確認し、熱応答速度40%向上と組み立て複雑性50%低減を実現する。

- 2024年10月:ヤンフェンはZ世代向けのXiM25スマートキャビンを発表し、アダプティブゼログラビティシートと統合型SafeUnit™保護を搭載した。

- 2024年9月:FORVIAはIAA Transportation 2024においてCO₂を最大40%削減する軽量トラックシートポートフォリオを発表した。

- 2024年6月:マグナは中国のOEM向けに270度回転フロントシートを特徴とする再構成可能なシーティング契約を獲得し、2024年第4四半期に量産を開始した。

世界の自動車用シート市場レポートの調査範囲

自動車用シートの目的はドライバーに快適性を提供することである。走行中の自動車は人間の脊椎の共振周波数である3Hzに近い振動を伝達する可能性があるため、クッション材は特に重要である。異なる体型に対応するため、ベースは通常、金属レール上で前後および上下に移動できる。この移動は手動ラッチまたは電動レバーのいずれかを使用して実現される。

自動車用シート市場は、素材タイプ(合成皮革、本革、ファブリック)、技術(標準シート、パワーシート、換気シート、その他のシート)、販売(OEMおよびアフターマーケット)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されている。レポートは上記すべてのセグメントについて金額ベース(10億米ドル)の市場規模と予測を提供している。

| 合成皮革 |

| 本革 |

| ファブリック |

| 天然繊維およびその他 |

| 標準(手動)シート |

| パワーシート |

| 換気シート |

| 加熱シート |

| マッサージシート |

| スマート/AI統合シート |

| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車・三輪車 |

| ベンチ/スプリットベンチシート |

| バケットシート |

| キャプテン/個別シート |

| チャイルドセーフティシート |

| 折りたたみ式/ジャンプシート |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 素材タイプ別 | 合成皮革 | |

| 本革 | ||

| ファブリック | ||

| 天然繊維およびその他 | ||

| 技術別 | 標準(手動)シート | |

| パワーシート | ||

| 換気シート | ||

| 加熱シート | ||

| マッサージシート | ||

| スマート/AI統合シート | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車・三輪車 | ||

| シートタイプ別 | ベンチ/スプリットベンチシート | |

| バケットシート | ||

| キャプテン/個別シート | ||

| チャイルドセーフティシート | ||

| 折りたたみ式/ジャンプシート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用シート市場の現在の規模はどのくらいか?

市場は2026年に73億9,600万米ドルに達し、2031年には87億8,800万米ドルに達すると予測されている。

自動車用シートの需要が最も高い地域はどこか?

アジア太平洋地域が46.40%の最大シェアを保有し、2031年にかけて年平均成長率3.69%で最も成長の速い地域でもある。

換気シートがこれほど急速に普及している理由は何か?

換気シートは熱的快適性を向上させ、電気自動車のバッテリー電力の節約に貢献するため、このセグメントの予測年平均成長率は5.89%となっている。

素材の選択はシートメーカーの収益性にどのような影響を与えるか?

合成皮革はコスト、耐久性、外観の魅力的なバランスを提供し、48.20%のシェアを保有し、サプライヤーが原材料の価格変動を管理するのに役立っている。

最終更新日: