自動車用ヒートシールド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.01 十億米ドル |

| 市場規模 (2031) | 17.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ヒートシールド市場分析

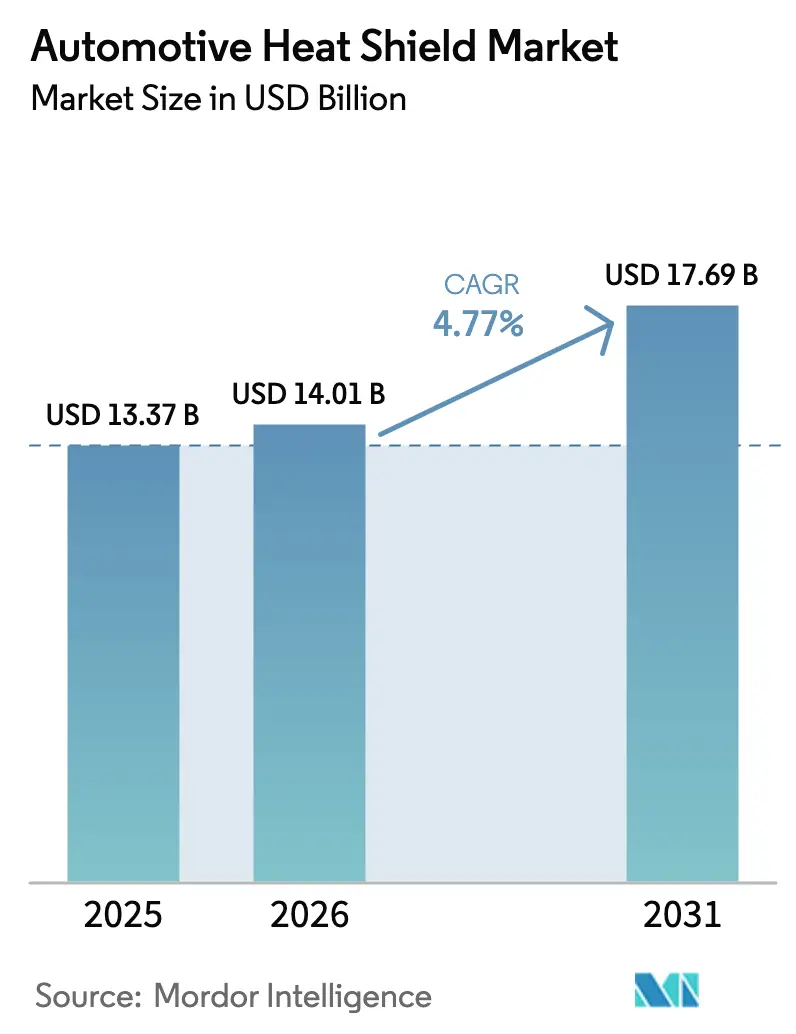

自動車用ヒートシールド市場規模は2025年に133億7,000万米ドルと評価され、2026年の140億1,000万米ドルから2031年には176億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.77%です。より厳格な排出規制と電動パワートレインへの急速な転換が、業界の軌道を形成しています。すべての車両クラスにわたり、自動車メーカーはバッテリー安全基準、軽量化目標、革新的な材料に後押しされ、熱保護を優先しています。各社は複合材料とスマートセンサーを採用して重量を削減し、触媒コンバーターの効率を維持し、急速充電時にリチウムイオンバッテリーを保護しています。同時に、大手ティア1サプライヤーはスケールメリットを活用し、材料ポートフォリオを多様化し、ヘッジ戦略を採用しています。

主要レポートのポイント

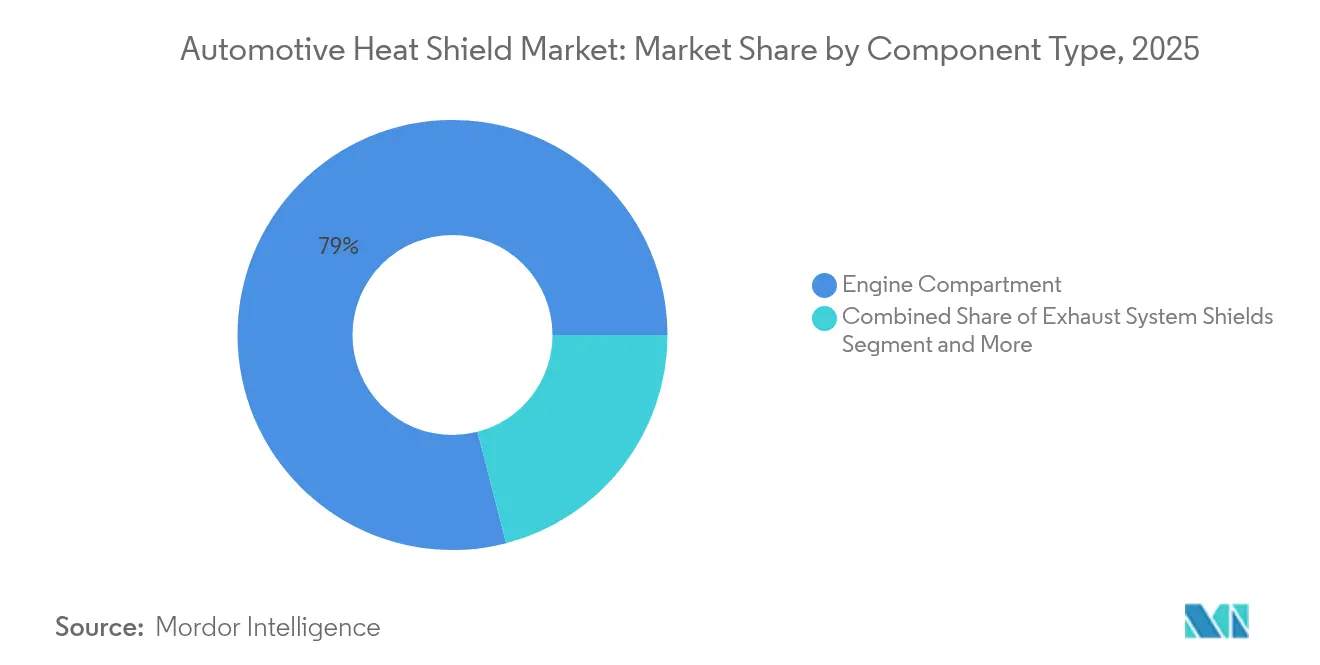

- コンポーネントタイプ別では、エンジンコンパートメントシールドが2025年の自動車用ヒートシールド市場シェアの79.02%を占め、バッテリー・パワーエレクトロニクスシールドは2031年までに11.62%のCAGRで拡大する見込みです。

- 販売チャネル別では、OEM納入が2025年の自動車用ヒートシールド市場の84.05%のシェアを占め、アフターマーケットは2031年までに7.72%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年の自動車用ヒートシールド市場規模の62.58%を占め、小型商用車が2026年~2031年の期間中に13.86%のCAGRで最も速い成長を記録しました。

- 材料別では、金属製ヒートシールドが2025年の自動車用ヒートシールド市場の86.45%を占め、非金属・複合ヒートシールドは2031年までに8.18%のCAGRで最も速く成長すると予測されています。

- 製品構造別では、シングルシェル設計が2025年に55.52%のシェアで優位を占め、サンドイッチ複合シールドは2031年までに6.98%のCAGRで最も速い拡大を記録すると予想されています。

- 形状別では、リジッドヒートシールドが2025年の収益の約68.84%を占め、フレキシブル形状は同期間に6.08%のCAGRで上回ると予測されています。

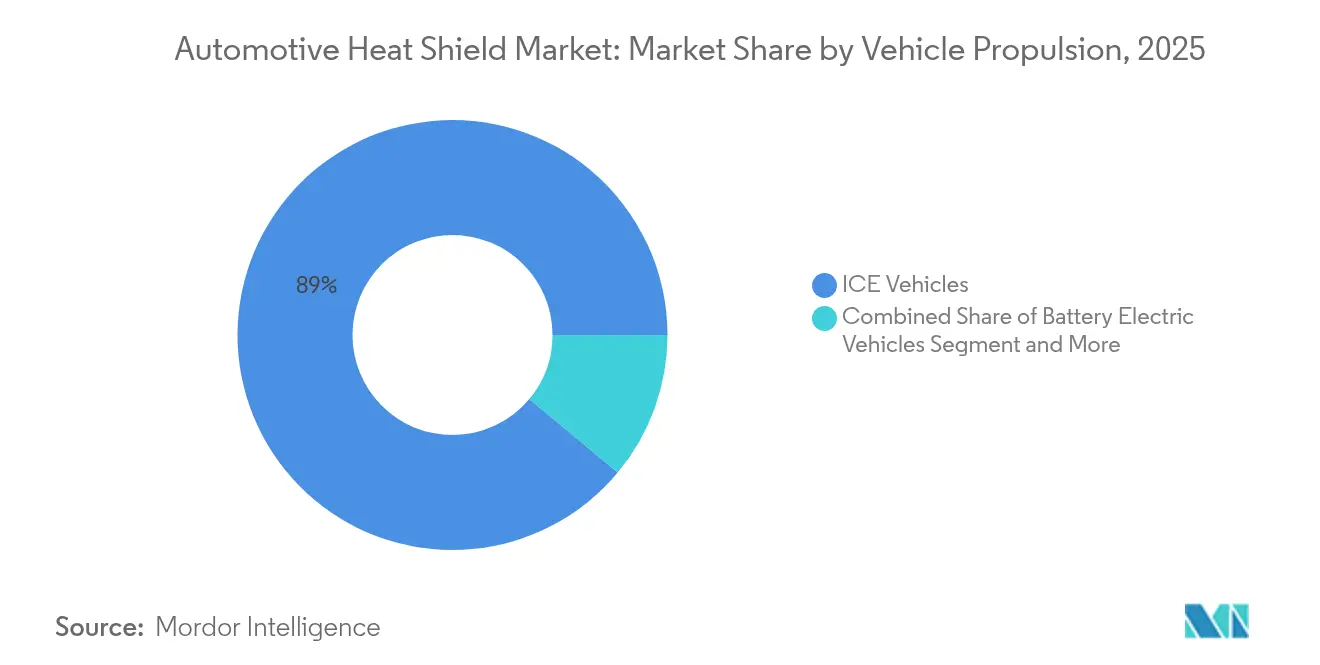

- 車両推進方式別では、ICE搭載車両が2025年のヒートシールド需要の約88.95%をリードしていますが、バッテリー電気自動車向け用途は2031年までに13.72%のCAGRで急増する見込みです。

- 地域別では、アジア太平洋地域が2025年の自動車用ヒートシールド市場の収益シェアの46.48%を占め、同地域は2031年までに9.21%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ヒートシールド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格な排出・燃費規制 | +1.2% | 北米・欧州、中国・インドへの波及あり | 中期(2~4年) |

| ハイブリッド・EV熱需要の急増 | +1.8% | 欧州・中国に集中したグローバル | 長期(4年以上) |

| 軽量アルミニウム・複合材料の採用 | +0.9% | 北米・欧州主導のグローバル | 中期(2~4年) |

| アジア太平洋地域の車両生産増加 | +1.4% | 中国、インド、日本、韓国 | 短期(2年以内) |

| アクティブ・スマートヒートシールドの台頭 | +0.7% | 北米、欧州、日本 | 長期(4年以上) |

| 低炭素シールド向けELVアルミニウムのアップサイクリング | +0.5% | 欧州、北米、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格な排出・燃費規制

現行のEPA規制は、新型乗用車モデルのCO₂排出限度を2032年までに1マイルあたり85gに向けて引き下げており、自動車メーカーはエンジンをより高温で稼働させ、触媒コンバーターを最適な点火温度に維持することを余儀なくされています。排気熱の輻射を捕捉する多層金属シールドは、排出基準および企業平均燃費目標の達成に不可欠です。高マージンのプレミアムシールドはカリフォルニア州、西欧、日本で最も急速に普及しており、一方でコスト重視の製品は規制が緩やかながら期限が収束しつつある新興市場で主流となっています。

ハイブリッド・EVバッテリー熱管理需要の急増

リチウムイオンパックは20~40°Cの間で最も安全に稼働し、封止構造は1,000°Cを超える事象に耐える必要があります。バッテリーエンクロージャー内の新しいセラミックファイバーおよびインテュメッセント層は熱暴走時の延焼を抑制し、埋め込まれた冷却チャネルと相変化インサートが急速充電時のスパイクに対応します。熱シールドを安全上重要なハードウェアとして扱う自動車メーカーが二桁成長を牽引しており、特に電気モデルが前例のないペースで発売されている中国とドイツで顕著です。

軽量アルミニウム・複合材料の採用

高マグネシウムアルミニウム鍛造品とサンドイッチ複合材料は、スチールと比較して40~60%の質量削減を実現しながら、より多くの赤外線エネルギーを反射します。ギガキャスティングは排気トンネルシールドを含む大型アンダーボディパネルを単一ショットに圧縮し、溶接工程を削減して放熱性を向上させます。エアロゲル充填ラミネートは熱伝達をさらに35%削減し、より薄いプロファイルを可能にすることで、EVスケートボードレイアウトの狭いスペースに大型セルモジュールを配置できます。

アジア太平洋地域における車両生産の増加

アジア太平洋地域の生産量は世界の同業他社を上回り、費用対効果が高く規制対応可能な熱シールドの短期需要を高めています。中国のEVラインはセラミックファイバーバッテリーラップを大規模に採用し、日本のハイブリッド車はNVHと軽量化のメリットのために超薄型多層エンジンシールドを採用し、インドの工場は価格基準を満たしながら50万kmの耐久性目標を維持するシンプルなパンチドアルミニウム形状を要求しています。[1]「統合報告書2024年」、日本製鉄株式会社、nipponsteel.com

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動(アルミニウム、ステンレス鋼) | -0.8% | 輸入依存地域でより高い影響を持つグローバル | 短期(2年以内) |

| 非金属シールドの耐久性の問題 | -0.6% | 極端な気候の地域に集中したグローバル | 中期(2~4年) |

| カルテル調査によるコンプライアンスコスト | -0.4% | 欧州、北米、日本 | 中期(2~4年) |

| 欧州におけるディーゼル車の段階的廃止 | -0.7% | 欧州、世界の輸出市場への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(アルミニウム、ステンレス鋼)

アルミニウム価格は2025年初頭にオーストラリアのボーキサイト供給障害と雲南省の停電を受けて15%急騰し、部品表の金属含有量が70%を超えることもあるプレス板金サプライヤーのマージンを圧迫しました。ティア1企業は先物取引所でヘッジを行っていますが、多くのティア3企業は与信枠を持たず、より安定したコスト曲線を持つポリマーやセラミック代替品への研究開発が加速しています。

非金属シールドの耐久性の課題

一部のポリマー複合材料は200°Cで5,000時間後に引張強度が最大40%低下し、ターボチャージャーやアンダーフロアの設置箇所での保証懸念を引き起こしています。カナダ、スカンジナビア、ヒマラヤでの凍結融解サイクルは振動中に伝播する可能性のあるマイクロクラックを誘発し、高温樹脂が成熟するまでOEMをハイブリッド金属・セラミックサンドイッチや補強スクリム布地に向かわせています。[2]「サステナビリティロードマップ2050年」、Morgan Advanced Materials、morganadvancedmaterials.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:バッテリーシールドが従来の階層を破壊

エンジンコンパートメントシールドは2025年の自動車用ヒートシールド市場の79.02%を占め、エンジンブロックと排気マニホールドの輻射熱から配線、プラスチックリザーバー、乗員フットウェルを保護するという長年のニーズを反映しています。進化するターボおよびダウンサイジングされたシリンダーヘッドはより高温で稼働するため、ガラスマット付き多層アルミニウム設計が中心的な役割を維持しています。バッテリー・パワーエレクトロニクスシールドは収益規模では小さいものの、エネルギー密度の追加キロワット時ごとに封止の重要性が高まるため、11.62%のCAGRで拡大しています。フレキシブルセラミックペーパーとインテュメッセントフォームがバッテリーフレームを覆い、銅メッシュスプレッダーがDC急速充電フェーズ中にホットスポットをセルから遠ざけます。

排気システムシールドはユーロ7およびEPAの後処理温度ウィンドウに牽引され、15.34%で第2位のサブセグメントに留まっています。これらのアセンブリはしばしばダブルシェル構造とディンプルパターンを採用し、境界層空気を保持して表面温度を40°C削減します。ターボチャージャー・インテークマニホールドシールドは世界的なターボガソリン採用により9.29%のCAGRを記録しています。アンダーボディ・フロアパンシールドは熱層と音響層を組み合わせ、ドライブトレインのハムを最大3dB削減し、オフロードSUVでの石の衝撃に耐えます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:複合材料が金属の優位性に挑戦

金属製ソリューションは2025年の市場シェアの86.45%を占め、主に3xxxアルミニウムシートと409ステンレス鋼が自動車用ヒートシールド市場出荷量の大部分を構成しています。これは成熟した成形、接合、リサイクルの流れによるものです。可変厚ハイドロフォーミングとレーザー穿孔により、閉じ込められた排気熱を排出しながら重量を削減しています。

非金属・複合代替品はシェアを獲得しており、40~60%の質量削減と35%の断熱性向上を活用しています。エアロゲル充填ブランケットは熱伝導率を0.015 W/mKまで低下させ、6mmアルミニウムシェルに匹敵する2mmサンドイッチを可能にします。Aspen AerogelsのPyroThin®パネルはEVセルグループを囲み、熱暴走事象を単一モジュールに封じ込め、パック設計者に貴重な冷却余裕を提供します。

製品構造別:サンドイッチ設計が普及

シングルシェルスタンピングは2025年の市場シェアの55.52%を占め、一体型ジオメトリが工具費用を抑えるため、スプラッシュゾーンや中程度の熱ブラケットで引き続き人気があります。しかし、ボンネット下のピーク温度の上昇により200°Cの上限が露呈しています。ダブルシェル形状はエアギャップを挿入して輻射フラックスを最大40%遮断し、ファイアウォールジオメトリを再設計することなく厳格なキャビンソーク目標を達成します。

最も速い成長はアルミニウムスキンと微多孔性セラミックコアを組み合わせたサンドイッチ複合材料にあります。Morgan Advanced Materialsは現在、以前のスチールパンと比較して重量を70%削減しながら、ヒルクライムデューティサイクル中に排気ガスダクトを450°C以下に維持する多層マットを供給しています。

形状別:フレキシブルソリューションが複雑なジオメトリに対応

リジッドシールドは2025年の自動車用ヒートシールド市場の68.84%の支配的なシェアを占め、主に大量注文に対応しています。自動プレスはICEマニホールドとアンダーフロアトンネル向けの均一な部品を生産するために稼働しています。600トンの連続移送により、メーカーはコストパリティを維持し、中型セダンの部品あたりの費用を3米ドル以下に抑えています。

しかし、EVがパワーエレクトロニクスベイを密集した配線、冷却液ライン、充電ポートと統合するにつれ、市場はフレキシブルフォイルとキルトマットへとシフトしています。予測では、フレキシブルサブカテゴリーが急成長し、2031年までに58億5,000万米ドルに達し、年間成長率6.08%が見込まれています。特に、アルミニウムフォイルに接着されたアラミドガラスクロスは独自の利点を提供します。組み立て後に手作業で取り付けることができ、高電圧ジャンクションボックス周辺のギャップを効果的に封止し、手直し時間を大幅に削減します。

車両推進方式別:電動化が専門的ソリューションを牽引

ICEモデルは2025年に88.95%のシェアを占め市場を支配しています。これらのモデルは効果的な排出変換のために触媒基材を400°C以上に維持し、急勾配の登坂時の焦げ損傷を防ぐためにシールドを必要とします。一方、ハイブリッド電気自動車はエンジンベイの急増からトラクションバッテリーを保護するための二次断熱材を組み込んでいます。この動きにより、熱ゾーンはインバーターとDC-DCコンバーターを含むように拡大しています。

自動車用ヒートシールド市場はバッテリー電気セグメントで最も速い成長を示しており、2031年までに13.72%のCAGRが予測されています。この急増は、UN ECE R100火災試験基準に沿って最大1,100°Cの熱事象に耐えるよう設計されたセラミックブランケット充填ダブルウォールスチールタブを採用するOEMによって牽引されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車がリード、商用フリートが続く

乗用車は2025年の収益の62.58%を生み出し、中級セダンとクロスオーバーがアイドルストップ再起動タイミングを満たすためにターボスクロール周辺の複合カプセル化を採用しています。小型商用バンは24.18%のシェアを占め、複数シフトの物流ルートの耐久性を優先しており、ファイバーグラスニードルライナーと組み合わせた穿孔スチールトンネルが寿命を30万kmに延長しています。

大型商用リグはより厚い409 SSシートとセラミックラップアラウンドディーゼル微粒子フィルターを活用し、100万kmを超える稼働時間需要に対応しています。オフハイウェイトラクターは泥の衝撃と洗浄化学薬品に耐える強化バサルトクロスシールドを統合しています。

販売チャネル別:OEMが優位、アフターマーケットが加速

OEM契約は2025年の自動車用ヒートシールド市場収益の84.05%を占め、これはサプライヤーを複数年プラットフォームに固定する初期設計統合と検証要件によるものです。プラットフォームのライフサイクルにはEVスケートボードアーキテクチャが含まれるようになり、新しい熱マップの下でシールド性能の再認定が求められています。

アフターマーケットはオーナーがビンテージターボプロジェクトにアルミナイズドガラスクロスを後付けしたり、高塩分地域で腐食したOE部品を交換したりするため、年間7.72%成長しています。専門チューナーは磨き上げたステンレスラップを提供しており、これは美的アップグレードとしての役割も果たしながら、ボンネット下の吸気温度を8°C削減します。

地域分析

アジア太平洋地域は2025年の自動車用ヒートシールド市場の46.48%のシェアを維持し、9.21%のCAGRで拡大しています。広東省と江蘇省の中国EV組立ハブはセラミックファイバーバッテリーアイソレーターを採用し、日本のOEMはドライブトレインノイズとキャビンソークを同時に低減する多層音響・熱ハイブリッドを出荷しています。インドの地場サプライヤーはコスト最適化されたパンチドアルミニウム形状を生産し、モンスーン気候での50万kmの耐久性を確保しながら小型車の価格目標を達成しています。韓国企業は国内セル技術のリーダーシップを活用し、輸出SUV向けの高密度バッテリーパック冷却シールドを専門としています。

欧州は27.34%のシェアで続いており、ユーロ7排気規制と厳格なOEM軽量化割当が複合材料およびリサイクルアルミニウム設計の需要を促進しています。ドイツの高級ブランドはターボハウジングを保護する超薄型チタンアルミナイドヒートブランケットにプレミアムを支払っています。フランスの中級セグメントプログラムは埋め込みCO₂を最大95%削減する廃棄物アルミニウム原料を実験しています。英国の少量生産パフォーマンスビルダーは複雑なタービンスクロール向けに3Dプリントインコネルシールドを選択しており、地域の積層造形への意欲を示しています。

北米は2025年収益の18.09%を占めました。米国のピックアップトラックとSUVラインは従来のプレスアルミニウムシールドを大量に消費していますが、Tesla、GM、FordのEVプラットフォームがバッテリーコンパートメント保護の急速な成長を牽引しています。カナダの凍結融解気候は耐久性試験の閾値を引き上げ、複合材料サプライヤーをハイブリッド金属・セラミックアーキテクチャに向かわせています。メキシコの成熟しつつあるサプライヤーベースは現在、ミシガン州とオンタリオ州の組立工場への輸出向けにエアロゲル充填フレキシブルラップを成形しており、地域の調達マップを多様化しています。

規制環境

自動車用ヒートシールドおよび隣接する断熱部品は、地域によって異なる防火性能および化学物質規制への準拠要件の対象となるが、OEM調達の関門ではますます共通化が進んでいる。可燃性については、UN規則第118号(特定の車両カテゴリーで使用される内装材の燃焼挙動)および米国のFMVSS 302要件(49 CFR 571.302、内装材の可燃性に関する規定)が、材料認定と文書化の拠り所として繰り返し用いられている。これにより、サプライヤーはアンダーボディ、エンジンベイ、および客室に隣接するシールドに使用する箔、マット、接着剤、表面材の選定方法を左右されている。

化学面では、EU REACHおよびEU RoHSが、ヒートシールドに使用されるポリマー系バインダー、コーティング、複合構造で許可される化学物質を制限している。重要な転換点は、2026年6月1日に発効するREACH附属書XVIIの制限パッケージで、車両関連の絶縁部品における特定のフタル酸エステルおよび一部のフルオロポリマーを制限する。実務上、サプライヤーはより早期の物質開示、より厳格な変更管理、多層積層材やコーティング織物のより迅速な再認定サイクルへの対応を迫られている。EV用途では、電池の熱暴走バリア材料がUL 9540Aなどのシステムレベル試験プロトコルに対してますます審査されるようになり、電池およびパワーエレクトロニクスのシールドにおいて、より高温対応で低発煙、かつトレーサビリティのある材料構成への需要が高まっている。

バリューチェーン分析

バリューチェーンは、アルミニウムおよびステンレスのシート/箔、セラミック繊維およびフィラー(熱管理配合に使用される窒化ホウ素を含む)、エアロゲルおよび微多孔質絶縁媒体、ポリマー系材料(例えば特殊ポリアミドやシリコーン系熱材料)といった上流の原材料から始まり、これらが複合ブランケット、積層材、コーティング織物の原料となる。加工および部品製造では、スタンピング、ハイドロフォーミング、積層、キルティング、接着結合を経て、OEMのパッケージングおよび温度目標を満たす剛性シェル、フレキシブルラップ、サンドイッチ構造が製造される。Autoneum、Dana、ElringKlinger、Tenneco、Sumitomo Rikoなどのティア1グループが、絶縁・シーリング形態に特化した専門企業と並んで事業を展開している。

ミッドストリームでは、工程管理と品質基準がコストと再現性を左右しており、サプライヤーベース全体に適用される自動車用熱処理・製造品質フレームワーク(例えば熱処理管理におけるAIAG CQI-9や、北米の組立・加工実務におけるNAAMS標準化)が含まれる。ダウンストリームでは、プラットフォームレベルのデザインイン(本レポートの高いOEM比率と整合)を通じてOEMが需要を主導し、検証サイクル、PPAP形式の文書化、ジャストインタイム物流がサプライヤー選定に影響を与える。主要な摩擦点は金属価格の変動性と、REACHおよびRoHSに起因する多化学物質準拠報告であり、これにより地域的な製造拠点と自社内材料エンジニアリング、EV電池およびパワーエレクトロニクスの熱保護のための迅速なプロトタイピングを組み合わせるサプライヤーの価値が高まっている。

競合環境

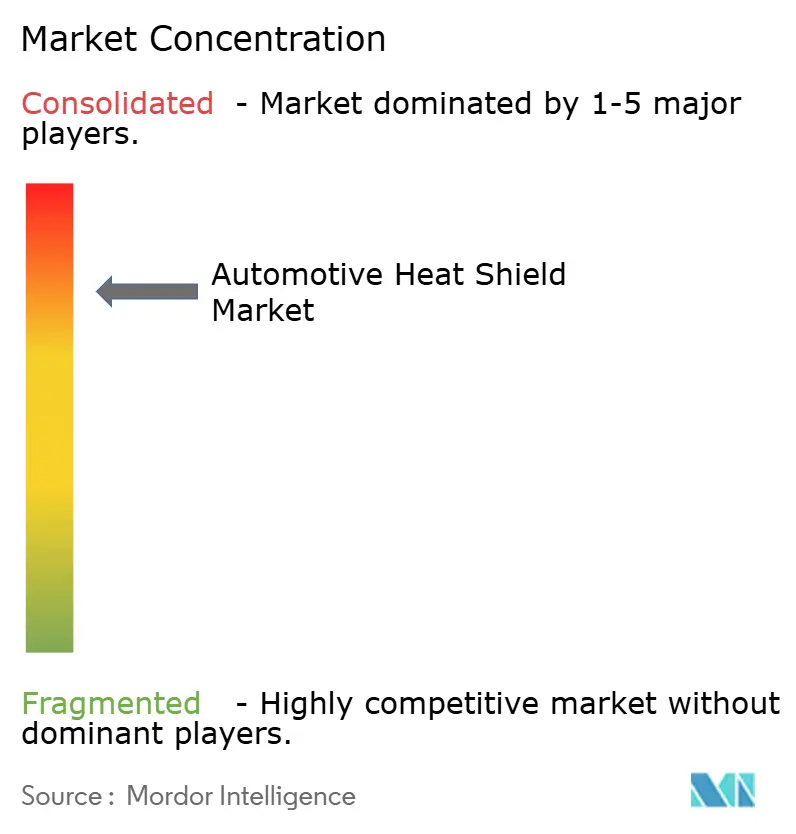

上位5社のサプライヤー(Autoneum、Dana、ElringKlinger、Tenneco、Sumitomo Riko)は2024年の世界出荷量の過半数を共同で保有しており、適度な集約を反映しています。大手ティア1企業は複数地域の工場とヘッジされたアルミニウム契約を活用してコモディティの変動を緩衝し、一方で専門の新規参入者はエアロゲルやインテュメッセント化学品で高成長のEVニッチに取り組んでいます。Aspen AerogelsはPyroThin®技術を複数のモジュールインテグレーターにライセンス供与し、ブランドを超えた安全性の共通性を生み出しています。Danaの2025年のスロバキアにおける複合成形ラインの買収は、金属とポリマーの専門知識を融合させる戦略を強調しています。

スタンピングのノウハウがコモディティ化するにつれ、レガシー金属部品への価格圧力が重くのしかかっていますが、EV専用シールドは特許保護された化学品により高いグロスマージンを維持しています。EOSなどの積層造形企業はプレミアムOEMが薄肉インコネルでラティス冷却構造をプリントするのを支援し、質量を削減してボンネット下の気流を改善しています。戦略的なホワイトスペースは、NVHフォーム、熱反射、防水バリアを1回の取り付けステップで統合する統合熱音響パネルにあり、特にスケートボード型EVフレームに魅力的です。

グローバルなヘッジ能力を持たない小規模サプライヤーは原材料コストのリスクにさらされており、合併交渉とジョイントベンチャーを促進しています。ハイブリッドアルミニウム・複合積層を習得したティア2企業は、OEMが軽量化と高温耐性の組み合わせを要求する際にシェアを獲得し、特に生産量が速いツーリングサイクルを報いるアジアで顕著です。市場参入障壁は材料の知的財産、資本集約的な成形プレス、-40°C北極テストから1,200°C熱暴走ファイアウォールまで及ぶ検証プロトコルを中心に展開しています。

自動車用ヒートシールド業界リーダー

ElringKlinger AG

Dana Incorporated

Autoneum Holding AG

Tenneco Inc.(Federal-Mogul)

Sumitomo Riko Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電動化は、OEMが熱バリアを安全性に直結するハードウェアとして扱う電池およびパワーエレクトロニクスのシールディング分野で、新たな空白領域を拡大している。これにより、熱暴走の抑制を支援しつつスケートボード型レイアウトで厚みを削減できる多層構造、膨張性構造、エアロゲルベース構造の余地が生まれている。目に見える実証例として、レポート本文で言及されている、エアロゲル充填積層材やセルグループ周辺のPyroThin型パネルなど、先進的な絶縁アプローチの継続的な工業化が挙げられる。UN ECE R100火災試験のような高温検証の拠り所や、UL 9540A型プロトコルを用いたより広範なシステムレベル審査により、トレーサブルな材料、再現性のある積層プロセス、統合的な設計サポートへの重視が高まっている。

地域的な生産能力の拡大や現地調達プログラムも商業機会を開いており、特にアジアでは生産量とEVプログラムの迅速な展開ペースが、迅速に治工具を整え現地エンジニアリングを支援できるサプライヤーに有利に働いている。インドでは、サプライヤー側の投資が具体的な証拠を示している。Talbros Automotiveは、ガスケットとヒートシールドにわたる1,475億ルピー相当の新規受注(2025年5月)を報告し、2027年度までの生産能力拡張計画も表明した。また、Teconnex Indiaはプネー・チャカン工場で新たなヒートシールド製造ラインを稼働させた(2025年9月)。これらの動きは、ヒートシールドおよび隣接する熱部品の活発な調達サイクルを示しており、グローバルティア1企業と地域のスタンピング企業の双方に対し、材料ポートフォリオ(金属系および複合材)を拡大し、OEMプラットフォーム向けに部品数と組立時間を削減する統合型熱・防音モジュールを提供する競争圧力を高めている。

最近の業界動向

- 2026年4月:ElringKlinger社は、Auto China 2026において新エネルギー車プログラムでの役割を強調し、熱管理シーリングソリューションと電池セル接触システムを披露した。電動化プラットフォーム向けコンテンツの重視は、従来の排気系シールディングから電池およびパワーエレクトロニクスの熱保護へと、サプライヤーのエンジニアリングの焦点が移行していることを示している。

- 2026年1月:Dana Incorporated社は2026年の事業見通しを再確認し、次世代車両プラットフォームに関連する増分的な新規事業を示した。これは継続的なプラットフォーム更新活動を示唆し、従来型の金属シールディング量と、電動化に起因するより高付加価値の熱ソリューションとをバランスさせるサプライヤー戦略を後押しするものである。

- 2025年1月:CERTINA Groupは、ElringKlinger AG社のスイス・セベレンおよび米国・ビュフォードにある熱・防音シールディング生産拠点の買収を完了した。この取引により生産能力が専門企業のもとに再編され、欧州および北米全域でOEMおよびティアサプライヤーが熱・防音シールディング部品を調達する方法に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に排気系、エンジンベイ、アンダーボディ、そして新興の電動パワートレイン領域周辺で、熱伝達を低減し近傍部品を保護するために車両に使用されるヒートシールディング部品を対象とする。当社は、主要な自動車生産および補修需要にわたり、収益ベースで市場規模を算出している。

対象範囲外:自動車以外の産業用ヒートシールディングおよび建物や設備向けに販売される一般的な断熱材は対象外とする。

セグメンテーション概要

- コンポーネントタイプ別

- エンジンコンパートメントシールド

- 排気システムシールド

- ターボチャージャー・インテークマニホールドシールド

- アンダーボディ・フロアパンシールド

- バッテリー・パワーエレクトロニクスシールド

- その他のコンポーネントシールド

- 材料別

- 金属製ヒートシールド

- 非金属・複合ヒートシールド

- 断熱ブランケット・多層

- 製品構造別

- シングルシェル

- ダブルシェル

- サンドイッチ複合

- 形状別

- リジッド

- フレキシブル

- 車両推進方式別

- ICE車両

- ハイブリッド電気自動車

- バッテリー電気自動車

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- オフハイウェイ・農業用車両

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、車両保有台数と生産見通しを基準点として、パワートレインおよびアンダーボディの位置別にヒートシールディングが一般的にどこに設置されるかを整理することから始まる。外枠を設定するために、OICAの生産統計表、排出ガスおよび安全性に関する米国EPAおよびNHTSAの文書、Eurostatの貿易・産業データ、およびエンジンルームの温度管理に影響を及ぼすUNECE規則などの公的資料が用いられる。

次に、企業の年次報告書や投資家向け説明資料、業界団体のウェブサイト、材料採用について論じた技術論文、プラットフォーム変更に関する信頼できる報道など、供給・需要の兆候を収集する。利用可能な場合は、企業財務およびインテリジェンスに特化した有料サブスクリプションを用いて収益動向を照合し、輸出入の出荷レベルデータベースを選択的に用いて、関連するヒートシールド材料形態の貿易動向を検証する。デスクリサーチのソース一覧は網羅的ではなく、データ収集、検証、確認のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次調査は、特にICE、ハイブリッド、電池電動車の間でプラットフォーム選択が異なる場合の、設置率の前提や価格動向を検証するために用いられる。当社は、部品メーカー、材料コンバーター、OEM関連のエンジニアリングチーム、そしてアジア太平洋、欧州・中東・アフリカ、南北アメリカのアフターマーケット流通関係者など、バリューチェーン全体の関係者に取材を行い、その内容を単一のモデルへと統合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 28% | 経営幹部(CXO): 15% | アジア太平洋: 47% |

| ミドルティア: 57% | 機能部門・事業部門リーダー: 33% | 欧州・中東・アフリカ: 29% |

| 中小規模企業: 15% | マネージャー: 52% | 南北アメリカ: 24% |

市場規模算定と予測

市場規模算定は需要プールから始まり、地域および動力源別の車両生産量を車両1台当たりのヒートシールディングのコンテンツに換算し、その後、車両保有台数とサービスパターンを用いた補修部品層で拡張する。ロジックを説明可能にするため、トップダウン手法では生産量とパワートレインの構成比を典型的なシールド取付ポイント(排気系、エンジンコンパートメント、アンダーボディ、該当する場合は電池またはパワーエレクトロニクス)に結び付け、それらを代表的なASP帯を用いて価格付けする。

その後、結果は選択的なボトムアップ推定によって裏付けられ、主に抽出したサプライヤーの収益動向、OEM対アフターマーケットのシェアに関するチャネル確認、主要用途における数量×ASPの抜き取り検証を通じて行われる。主要なモデル入力には、乗用車および商用車の生産動向、ICE対BEVの浸透率、金属系対非金属系の材料構成比、フレキシブル対リジッド形態への移行、そして再設計頻度に影響を及ぼすOEMプラットフォームサイクルのタイミングが含まれる。予測はシナリオ分析を用いて実行され、生産見通し、電動化のペース、ASPの推移を専門家のフィードバックを通じて検証された範囲内で変動させ、その上で最も整合性のある前提の組み合わせを最終的な経路として選択する。サブセグメントの開示が限られている場合は、隣接するプラットフォームの類例を用いてギャップを補い、その後、地域全体の需要動向と合計値を再確認する。

データ検証および更新サイクル

結果は複数の検証を通じて確認され、合計値が単一のデータストリームに依存しないようにしている。当社は、含意される車両1台当たりの収益を妥当なエンジニアリングコンテンツの範囲と比較し、地域別分布を生産集中度と対比して検証し、既知のプラットフォームや規制変更と一致しない急激な変動を見直す。差異が重要であると判断された場合、前提を再検討し、関連する回答者に再度連絡して、変動したのが価格、構成比、または量のいずれであるかを確認する。

最終確定前には、定義、単位、年度表記の不整合を確認するため、別のアナリストが段階的にモデルと本文をレビューする。レポートは毎年更新され、生産量、電動化構成比、価格に影響を及ぼす大きな出来事が発生した場合には、中間更新が行われる。納品直前には、最新の入手可能な情報に沿った最新の見解をクライアントが受け取れるよう、最終確認が行われる。

Mordor Intelligenceの自動車用ヒートシールド市場規模と他の公表推定値との比較

自動車用ヒートシールドの公表市場価値は、同じテーマに見えても異なることがあり、これは各発行元が独自の年度、対象範囲、価格および電動化構成比の扱い方を選択しているためである。差異は、OEMとアフターマーケットの需要をどのように分けるか、また電池およびパワーエレクトロニクスのシールディングを市場の中核部分として扱うかどうかにも起因する。

この市場における主要な推進要因は、通常、動力源別に想定される車両1台当たりのヒートシールドコンテンツ、地域別のBEV採用ペース、そして材料が金属系から非金属系へ移行する際のASP変化の適用方法である。通貨換算のタイミングや更新頻度も重要であり、特にアジア太平洋地域で生産量が急速に変化する場合や、モデルイヤーの再設計が需要を前倒しまたは後倒しする場合には特に重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.37 B (2025) | |

| 業界出版社A | USD 13.81 B (2025) | 異なる基準年構築を用い、ASPの推移を主に材料シェアの変化によって扱う傾向があり、地域別のOEM対アフターマーケットのチャネル分割との明示的な整合性の検証が少ない。 |

| グローバル出版社B | USD 15.69 B (2025) | より広範な需要観点からより速い短期成長軌道を適用しており、これにより隣接する熱保護コンテンツを取り込む可能性があり、同じ年度に対してより積極的な生産・電動化前提を用いている。 |

この表は同じ年度に対して意味のある差異を示しており、Mordor Intelligenceのモデルでは、電池およびパワーエレクトロニクスについても、一般的な絶縁材ではなく車両に取り付けられるヒートシールディング部品である場合に限り、OEMおよびアフターマーケット全体で定義された自動車用ヒートシールド用途に集計を限定している。この対象範囲の明確さに加え、生産構成比およびチャネルシェアに対する明示的な検証を行うことで、最終的な値は購入者が追跡し再現できる入力に対してトレーサブルなものとなっている。

レポートで回答される主要な質問

自動車用ヒートシールド市場の現在の規模はどのくらいですか?

自動車用ヒートシールド市場規模は2026年に140億1,000万米ドルであり、2031年までに約176億9,000万米ドルに達すると予測されています。

最大のシェアを持つコンポーネントセグメントはどれですか?

エンジンコンパートメントシールドは、ボンネット下の熱管理における長年の役割により、2025年の世界収益の79.02%をリードしています。

バッテリー専用ヒートシールドがこれほど急速に成長しているのはなぜですか?

バッテリー・パワーエレクトロニクスシールドは11.62%のCAGRで拡大しています。これは電気自動車パックが熱暴走を防ぎ最適な動作温度を維持する高度な熱バリアを必要とするためです。

需要に最も貢献している地域はどこですか?

アジア太平洋地域は中国、インド、日本、韓国の高い車両生産により世界販売の46.48%を占め、9.21%のCAGRで最も速く成長している地域でもあります。

原材料価格の変動はサプライヤーにどのような影響を与えていますか?

アルミニウムとステンレス鋼の価格変動はサプライヤーのマージンをCAGRの最大0.8ポイント圧縮し、大手プレーヤーにヘッジを強い、中小企業にポリマーやセラミック代替品の探索を促しています。

将来のヒートシールドを形成する革新的な材料は何ですか?

エアロゲル充填複合材料、インテュメッセントフォーム、多層アルミニウム・セラミックサンドイッチにより、1,000°C以上の温度に耐えながら自動車メーカーの軽量化目標を達成する薄型・軽量シールドが実現します。

最終更新日: