自動車予測技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

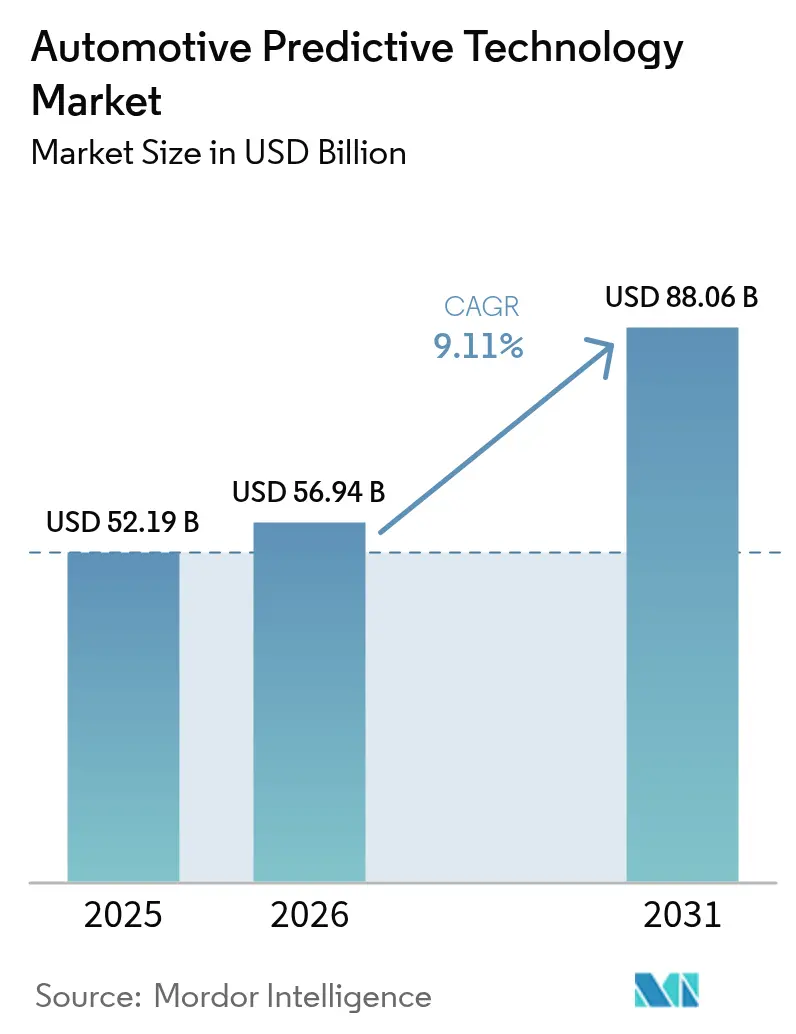

| 市場規模 (2026) | 56.94 十億米ドル |

| 市場規模 (2031) | 88.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

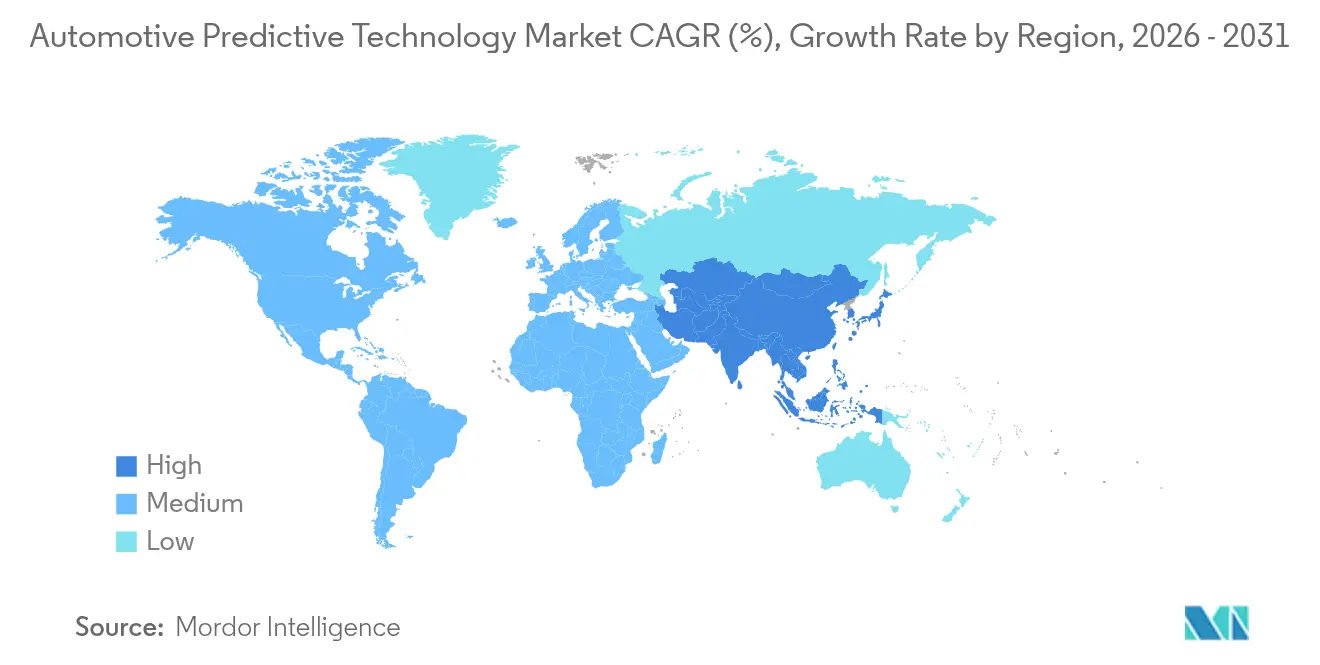

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

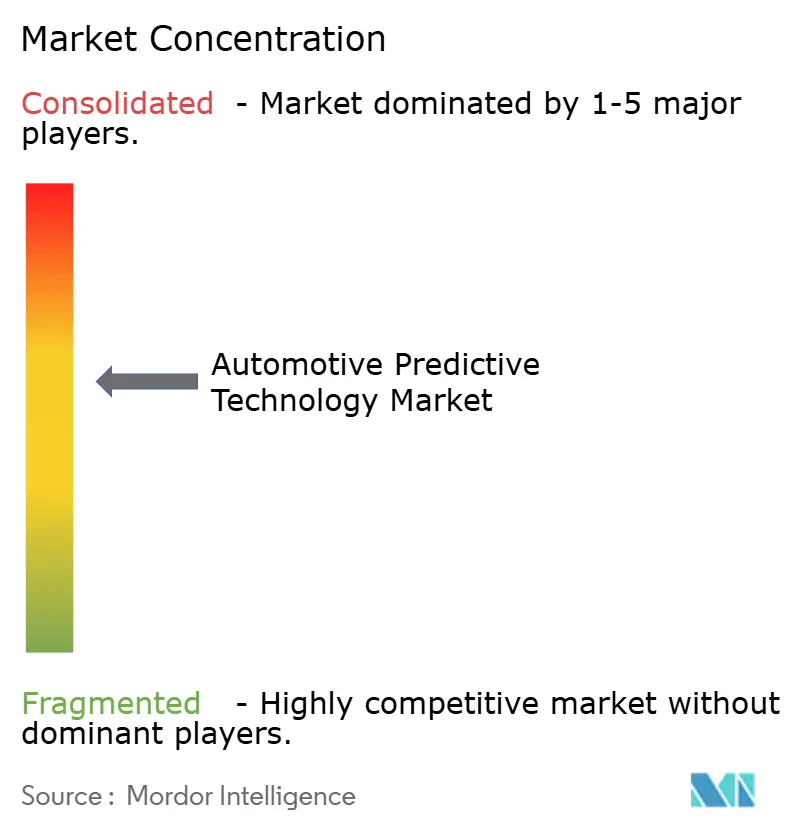

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車予測技術市場分析

自動車予測技術市場規模は、2025年の521億9,000万米ドル、2026年の569億4,000万米ドルから、2031年までに880億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.11%を記録すると予測されています。商用フリートおよび保険会社がリアルタイムデータの収益化を優先しているため、資本は事後的な診断から、使用量ベース保険、無線通信(OTA)機能販売、フリート最適化契約を支援する先行的アナリティクスへとシフトしています。予知保全はすでに採用を主導していますが、より急速に成長するプロアクティブアラートシステムは、クレームの深刻度を低減するミリ秒単位の早期警告に対するプレミアムの高さを示しています。技術の選択もこの転換を反映しており、機械学習アルゴリズムが依然として大半の展開を占めていますが、OEMがルールベースのロジックを生成AI知覚に置き換えるにつれ、集中型コンピューティングプラットフォーム上で動作するトランスフォーマーベースの人工知能アーキテクチャが急速に拡大しています。地域別では、NHTSAが衝突回避アナリティクスをサポートするイベントデータレコーダーを義務付けているため、北米が収益でリードしており、アジア太平洋地域は大規模なテレマティクス処理をコスト効率よく実現する中国のクラウド投資によってその差を縮めています。

主要レポートのポイント

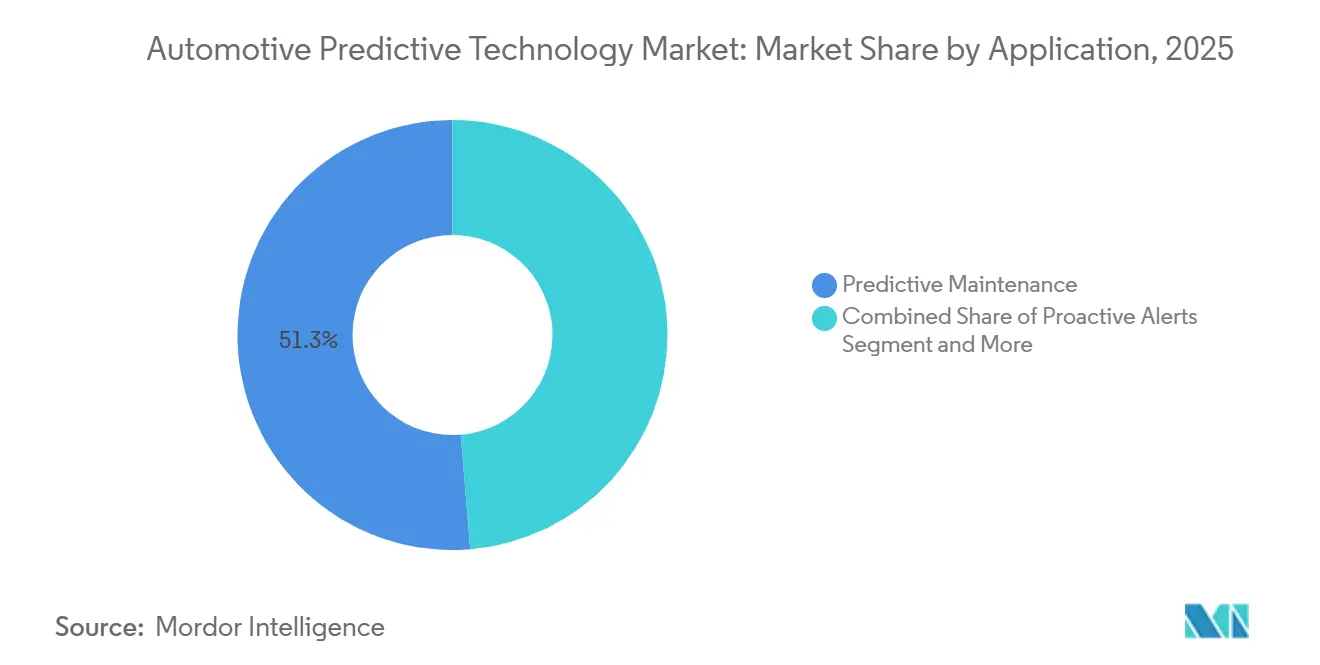

- アプリケーション別では、予知保全が2025年の予測技術自動車市場シェアの51.31%を占め、プロアクティブアラートは2031年にかけてCAGR 11.48%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の予測技術自動車市場の63.24%を占め、中型・大型商用車は2026年〜2031年にかけてCAGR 10.14%で成長すると予測されています。

- 展開方式別では、オンプレミスシステムが2025年の収益の54.88%を占め、クラウドベースのアーキテクチャは2031年にかけてCAGR 11.76%で進展しています。

- ハードウェア別では、ADASコンポーネントが2025年に36.28%のシェアでリードし、センサーはCAGR 10.81%で2031年にかけて最も急成長するカテゴリーとなっています。

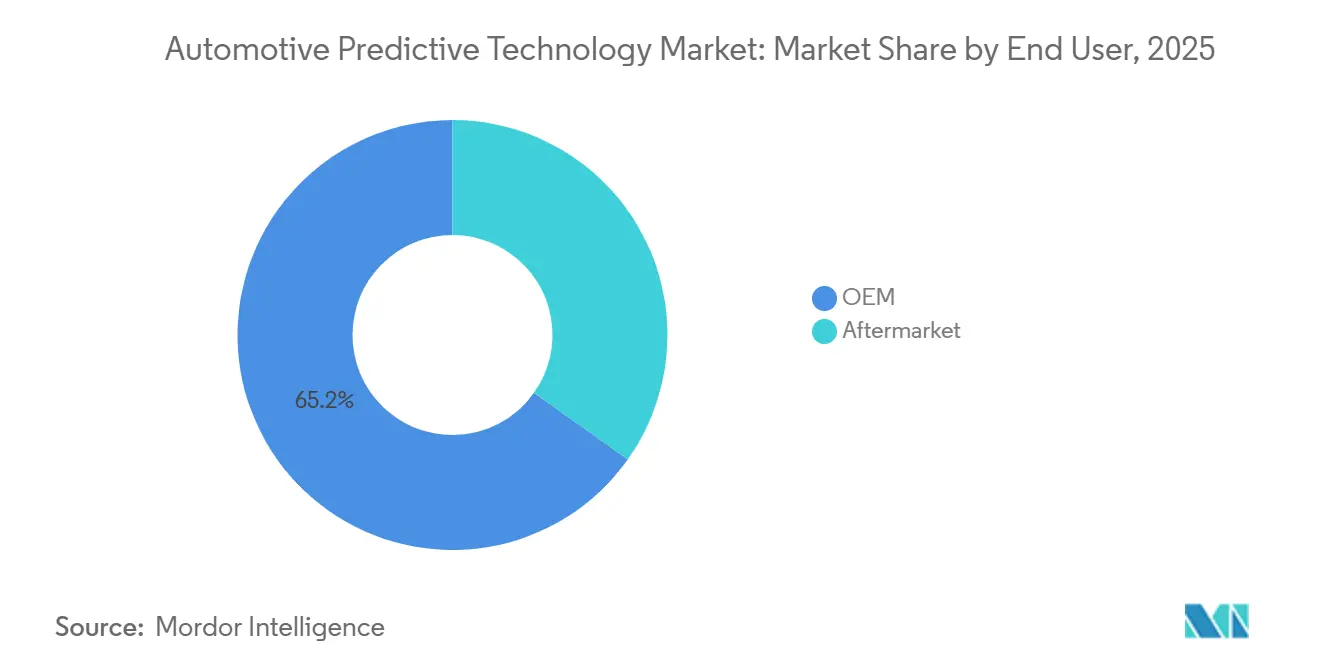

- エンドユーザー別では、OEM統合ソリューションが2025年の収益の65.18%を占め、アフターマーケットセグメントは2026年〜2031年にかけてCAGR 11.05%で拡大すると予測されています。

- 2025年時点で、機械学習が63.26%のシェアを保有しており、人工知能アーキテクチャはトランスフォーマーモデルへの移行を反映してCAGR 12.36%が見込まれています。

- 地域別では、北米が2025年に収益シェアの44.61%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 10.49%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車予測技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドテレマティクスの採用 | +2.1% | 北米、欧州 | 短期(2年以内) |

| 予知保全向けOEM AI/ML | +1.8% | グローバル製造拠点 | 中期(2〜4年) |

| 車両安全に関する規制の強調 | +1.5% | 北米、EU主要地域 | 長期(4年以上) |

| EVフリートの拡大 | +1.3% | アジア太平洋地域中核 | 中期(2〜4年) |

| 車載処理向けエッジAIチップ | +1.0% | グローバル半導体拠点 | 長期(4年以上) |

| 使用量ベース保険の需要 | +0.8% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッドテレマティクスと5Gの急速な採用

FCCは5.9 GHz帯域をC-V2X向けに割り当てることを承認し、スペクトルの不確実性を排除して車両とインフラ間の迅速なアラートを可能にしました[1]「5.9 GHz C-V2X報告書および命令」、連邦通信委員会、FCC.GOV。改訂されたETSI標準は現在、5GとDSRCの間の相互運用性を要求しており、OEMが地域をまたいでシームレスに動作するハイブリッドテレマティクスコントロールユニットを展開できるようになっています。5G自動車協会が実施したパイロットテストでは、1セルあたり多数の車両に対するリアルタイムセンサーフュージョンが実証され、往復遅延が大幅に削減されました。この進歩により、フリートはレガシーDSRCデータと新しい5Gストリームを統合された予測ダッシュボードに統合できるようになります。さらに、EUの更新されたeCallシステムは、車両が衝突深刻度予測を送信することを義務付け、AIインフェレンスをテレマティクスモジュールに組み込んでいます。保険会社はこのデータを活用して、使用量ベースの保険料設定の精度を高めることができます。

予知保全向けOEMへのAI/ML統合

コントローラーのテレメトリをクラウドベースの機械学習モデルにルーティングすることで、BMWはレーゲンスブルクの組立コンベヤーの相当部分を正常に監視し、ダウンタイムを顕著に削減することに成功しました。この革新的なアーキテクチャは、ディンゴルフィング、ライプツィヒ、ベルリンにあるBMWの工場にも実装されています。さらに、BMWは異常検知アルゴリズムに関する特許を保有しています。一方、ZFの車両健全性監視システムはリアルタイムアナリティクスを進化させています。現在では、ステアバイワイヤやブレーキバイワイヤなどの重要コンポーネントにまで範囲を拡大し、ストレスピーク前に潜在的な故障を宅配フリートに事前に警告しています。業界では転換が起きており、OEMがデータの所有権を主張する一方で、ティア1の専門家はそれを活用して独自スタックのプレミアムティアを構築しています。対照的に、量産メーカーはこれらのモジュール型サービスをライセンス供与する戦略を選択しており、これはR&D投資を相殺することを目的としています。

車両安全と排出ガスに関する規制の強調

衝突前のセンサーストリームを記録するデータレコーダーがNHTSAによって義務付けられ、OEMは機械学習インフェレンスを実行できるテレマティクスを開発することを余儀なくされています[2]「NHTSAのイベントデータレコーダー(EDR)規制」、米国運輸省、transportation.gov。欧州の一般安全規制は予測機能に関する普遍的な基準を設定し、高度緊急ブレーキおよびドライバー居眠り検知を義務付けています。UNECE WP.29は、車両のライフサイクルにわたるサイバーセキュリティとソフトウェアアップデートの監査の重要性を強調しており、統合されたセキュリティおよびOTAツールを提供するサプライヤーに対してインセンティブを与えています。排出ガスの面では、EPAの厳格な規制が大型OEMに対して、最適化された触媒還元のためのリアルタイム予測投与アルゴリズムの実装を促しています。

バッテリー予後診断を必要とするEVフリートの拡大

テスラのバッテリー管理システムは、ドライバーが航続距離の低下に気づく6〜12ヶ月前にセルの劣化を予測でき、保証クレームを大幅に削減しています。GMのUltiumプラットフォームは商用フリートと同様のアナリティクスを提供し、予定されたダウンタイム中にバッテリーパックを交換できるようにしています。Ford Pro Intelligenceは日々の航続距離を予測するだけでなく、低コストの充電スケジュールを組み、フリートのエネルギー支出を最大18%削減しています。RivianとVolvoは熱管理予測を統合し、寒冷地や高負荷ルートでの航続距離性能を向上させています。AXAなどの保険会社は、予測されるバッテリー寿命に基づいた保険料のテストを行っており、新たな収益化の道を開いています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | -1.2% | EUが最も厳格 | 短期(2年以内) |

| 導入および統合コスト | -1.0% | 新興市場はコスト敏感 | 中期(2〜4年) |

| 熟練したデータサイエンス人材の不足 | -0.8% | グローバル、自動車拠点で深刻 | 長期(4年以上) |

| 予測モデルの信頼性 | -0.6% | 極端な気候地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

OEMは現在、UNECE WP.29 R155によって義務付けられた継続的な脅威監視を実証しなければなりません。デロイトは、初期認証コストがブランドごとに相当な額になると推定しています。一方、ISO/SAE 21434はコンポーネントレベルのリスク分析を導入しており、専任のセキュリティチームを持たないことが多いティア2サプライヤーに圧力をかけています。GDPRの下では、EU圏のドライバーが自動化された意思決定に対して説明を求めることができ、不透明な予測モデルに課題をもたらしています。カリフォルニア州のCCPAはドライバーにオプトアウトの権利を与え、断片化されたテレマティクスデータプールをもたらしています。中国のPIPLは外国OEMにクラウド上でデータをローカルに保存することを義務付けています。AWSとMicrosoftはこのニーズに対応し、国内でサービスを提供していますが、AI機能は制限されています。さらに、AptivのPSIRTにより、OEMは正式なプログラムを持たないスタートアップよりも効率的に監査を乗り越えることができます。

高い導入および統合コスト

Continentalは包括的な予知保全パッケージを新車向けにプレミアム価格で提供しており、価格敏感なセグメントでは高コストな選択肢となっています。これらのパッケージには、リアルタイム監視、データアナリティクス、自動診断などの高度な技術が含まれており、高コストの要因となっています。古いフリートへの後付けには専門的なセンサー配線とコントロールユニットの再プログラミングが必要であり、小規模なワークショップが採算を取りながら提供するのに苦労するスキルです。さらに、標準化された後付けソリューションの欠如がプロセスをさらに複雑にし、コストを増加させ、採用を制限しています。資本制約に直面している新興市場のOEMは、これらのソリューションをよりアクセスしやすく実行可能にするためのセンサーコストのさらなる低下を待ちながら、展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:保全インテリジェンスが市場リーダーシップを牽引

予知保全は2025年の収益の51.31%を占め、フリートが予定保守よりも計画外ダウンタイムを30〜40%削減したことを実感したことで、予測技術自動車市場の基盤となっています。プロアクティブアラートサブシステムはCAGR 11.48%で拡大しており、これは保険会社がクレームの深刻度を低減するミリ秒単位の早期警告に報酬を与えているためです。規制当局が安全対策をますます支持するにつれ、予測衝突回避システムが注目を集めています。一方、交通管理アナリティクスはその価値を証明しており、都市の通勤時間の削減に貢献しています。まだニッチではありますが、ドライバー行動スコアリングは詳細なリスクプロファイルを求める保険会社にとって貴重なツールになりつつあります。

BMWのレーゲンスブルク工場は、これらの技術のクロスオーバーの可能性を示しています。コンベヤーに車両グレードのアルゴリズムを実装することで、工場は大幅なダウンタイムを回避し、予測ロジックが道路だけのものではないことを強調しています。電気自動車の領域では、フリートがバッテリー寿命予測を活用し、Ford Proの顧客のデマンドチャージコストを顕著に削減しています。都市部の車両対インフラ(V2I)パイロットでは、コネクテッドカーがリアルタイムで意図したルートを通信すると、交差点での遅延を大幅に削減できることが明らかになっています。これらの多様なアプリケーションは予測技術の自動車市場を拡大させており、一回限りの診断から定期的なサブスクリプション料金へと焦点を移しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが採用を加速

乗用車は2025年の収益の63.24%を生み出し、生産規模と発売時に組み込まれたプレミアムADASオプションに支えられています。中型・大型商用車は規模は小さいものの、物流事業者が稼働率向上から直接的なROIを見出しているため、CAGR 10.14%を記録する見込みです。小型商用バンはその中間に位置し、予測ルーティングとバッテリー管理を必要とするラストマイル配送の電動化によって押し上げられています。

Rivianは匿名化されたフリートテレメトリを活用して、深放電サイクルに関連するバッテリー異常を特定しています。Volvoの熱予測は北欧気候での航続距離を向上させています。乗用車では、テスラの早期警告バッテリーアナリティクスが故障をかなり前に検出し、保証損失を削減しています。保険インセンティブとNHTSAのデータレコーダー義務がすべての車両にわたるADAS採用を促進している一方で、商用フリートの集中購買と高い稼働率が、予測技術自動車市場の即時的な原動力としての地位を確立しています。

展開方式別:クラウド移行が加速

安全性が重要なモデルは携帯電話の遅延なしに動作しなければならないため、オンプレミスインフェレンスは2025年に54.88%の市場シェアを依然として保持しています。しかし、サーバーレスコンピューティングがコストをバースト的なテレマティクス負荷に合わせることで、クラウドベースの展開はCAGR 11.76%で成長し、レガシーデータセンターが不足している新興地域での予測技術自動車市場を拡大させるでしょう。

MicrosoftのAzureモビリティスタックは、クラウドベンダーが自動車産業向けにサービスをカスタマイズする方法の好例です。ハイブリッドモデルが現在普及しており、車内で第一線の予測を実行しながら、アルゴリズムを洗練させてOTA更新を送信するクラウドクラスターに緊急性の低いデータを送信しています。

ハードウェア別:センサーイノベーションが成長を牽引

ADASドメインコントローラーは2025年のハードウェア収益の36.28%を提供し、予測技術自動車産業の頭脳としての役割を確固たるものにしました。マルチモーダル知覚の下でレーダー、ライダー、カメラの数が増加するにつれ、センサー販売はCAGR 10.81%で上回る成長を見せるでしょう。テレマティクスコントロールユニットはデータを集約してエッジからクラウドへのリンクを管理し、GPSモジュールは位置特定の予測を可能にします。

テレマティクスコントロールユニットはこれらのフィードを統合してエッジインフェレンスエンジンをホストし、自動車グレードのカメラは人間が気づく前に漏れや不均一なタイヤ摩耗を検出するための視覚検査を提供します。このセンサーの増殖は自動車予測技術市場のあらゆる層を支えています。

エンドユーザー別:アフターマーケットの混乱がOEMの支配に挑戦

OEM組み込みソリューションは2025年の支出の65.18%を占め、CANバスデータの制御と車両設計時のシームレスな統合を反映しています。フリートが古い車両を後付けし、消費者がAIドライブレコーダーを設置するにつれ、アフターマーケットはCAGR 11.05%で成長するでしょう。

AptivのIntelli-Maintenanceキットは数分でインストールでき、リアルタイムの故障コードを小規模フリートのダッシュボードに送信します。この後付けの波は、組み込みの予後診断機能を持たない道路上の大多数の車両に対応しており、OEMに対して車両のライフサイクル全体にわたってブランドエンゲージメントを維持する延長サービス契約の提供を促しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AI加速がML優位性に挑戦

XGBoostやLSTMなどの機械学習技術が2025年の展開の63.26%を占め、予測技術自動車市場の基盤となっています。集中型コンピューティングがマルチモーダルセンサーフュージョンを処理するにつれ、トランスフォーマーおよび生成AIアーキテクチャはCAGR 12.36%を記録するでしょう。ビッグデータアナリティクスはオフライントレーニングとフリートベンチマーキングを支え、IoT統合は数百万のエンドポイントからのデータ取り込みを処理します。

ビッグデータアナリティクスは基盤として機能し、車両1台あたり100以上のセンサーからテラバイト単位のデータを取り込み、IoTフレームワークは車両、クラウド、インフラ間でデータを転送します。決定論的な安全動作を維持しながら新しい条件に即座に適応するハイブリッドAI-MLスイートが期待され、自己進化する車両エコシステムを生み出すでしょう。

地域分析

北米は2025年に44.61%のシェアを獲得し、5Gカバレッジ、主要高速道路マイルの相当なシェア、およびテレマティクス採用を促進する連邦安全政策によって牽引されています。大型トラック事業者は多くの場合、電子検査報告を義務付ける連邦自動車運送安全局の規制に直面しており、フリートを予測ダッシュボードへとさらに誘導しています。技術アライアンスが増殖しており、ゼネラルモーターズはOnStarテレマティクスをMicrosoft Azureと連携させ、法人顧客にサービスとしてのアナリティクスパッケージを提供しています。

アジア太平洋地域はCAGR 10.49%で拡大しており、2030年までにEV販売40%という中国の新エネルギー車目標によって触媒されています。したがって、バッテリー予後診断は地域の優先リストで高い位置を占めています。デンソーなどの日本のサプライヤーは次世代電子制御ユニット内にエッジAIチップをバンドルしており、韓国はサムスンの半導体力を活用してハードウェアにおける地域リーダーシップを確固たるものにしています。インドとシンガポールにおける政府資金によるスマート交通パイロットは、都市アナリティクスと予測車両サブシステムの統合を加速させており、個々の車両を超えて都市レベルのモビリティオーケストレーションへと向かうより広いエコシステムの推進を反映しています。

欧州は厄介なプライバシー規制にもかかわらず着実な成長を遂げています。ドイツのメーカーはGDPRを満たしながらグローバルモデルのトレーニングも可能なクロスベンダーデータ共有トラストをパイロット展開しており、EUの国境を越えた排出量取引制度はフリート全体の予測監視を促進しています。BMWとの協力によるSiemens Mobilityのデジタルツインプログラムは、産業用IoTスタックが自動車アナリティクスと相互に肥沃化する方法を示しており、欧州の成長が単一OEMのサイロを超えた多者間データアライアンスにかかっていることを示しています。

競合環境

Continental、Bosch、AptivはOEMの組立ラインに直接統合された組み込みセンサー、コントローラー、アナリティクスプラットフォームを活用して、自動車予測技術市場を支配しています。一方、NVIDIA、Microsoft、IBMはレガシーの制約のないAIツールチェーンを提供することでこの現状を打破し、自動車メーカーが最高水準の機能を選択できるようにしています。QualcommとIntelはエッジプロセッサーのロードマップでニッチを開拓し、インフェレンスワークロードを強化して、シリコン層を主要な差別化要因にしています。

スタートアップはバッテリー予後診断や予測サイバーセキュリティから汎用データ集約APIまで、専門的な分野に進出しています。COMPREDICTはその好例であり、仮想センサースイートはニッチな専門家が特定のソフトウェア主導の課題に対処することでOEMに浸透できることを示しています。しかし、機能安全認証、深い領域専門知識、確立された販売チャネルなどの障壁が純粋なテック参入者に課題をもたらし、ティア1サプライヤーの優位性を強化しています。

今後を見据えると、競合他社間の境界線はますます曖昧になるでしょう。従来のサプライヤーはクラウド開発センターを設立し、テック大手は自動車テストラボを買収しており、すべてISO 26262とAUTOSAR標準に準拠するためです。将来の勝者は、車内の回復力と広範なクラウド学習をシームレスに統合し、次世代の自律型・自己修復型モビリティプラットフォームへの道を開くでしょう。

自動車予測技術産業リーダー

Robert Bosch GmbH

Continental AG

Aptiv PLC

Valeo SA

Garrett Motion Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:WebfleetとQuestar Auto Technologiesが、故障が発生する前にサービスをスケジュールするAIメンテナンスソリューション「予測車両健全性管理」を発売しました。

- 2025年9月:ZFがリアルタイムでホイールナットの緩みや縁石への衝突を検知するAIベースのシャシーおよびドライブトレイン監視スイートをデビューさせました。

- 2025年1月:MyTVSがインドのアフターマーケット向けにサービスを自動化するオールインワンのテレマティクスおよび診断プラットフォーム「Astra」を発表しました。

グローバル自動車予測技術市場レポートの範囲

自動車予測技術市場レポートは、アプリケーション(予知保全、プロアクティブアラート、安全とセキュリティ、交通管理、ドライバー行動監視)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、展開方式(オンプレミスおよびクラウドベース)、ハードウェア(ADASコンポーネント、テレマティクスコントロールユニット、センサー、GPSモジュール、カメラ、その他)、エンドユーザー(OEMおよびアフターマーケット)、技術(機械学習、ビッグデータアナリティクス、人工知能、IoT統合)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 予知保全 |

| プロアクティブアラート |

| 安全とセキュリティ |

| 交通管理 |

| ドライバー行動監視 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オンプレミス |

| クラウドベース |

| ADASコンポーネント |

| テレマティクスコントロールユニット |

| センサー |

| GPSモジュール |

| カメラ |

| その他 |

| OEM |

| アフターマーケット |

| 機械学習 |

| ビッグデータアナリティクス |

| 人工知能 |

| IoT統合 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| アプリケーション別 | 予知保全 | |

| プロアクティブアラート | ||

| 安全とセキュリティ | ||

| 交通管理 | ||

| ドライバー行動監視 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 展開方式別 | オンプレミス | |

| クラウドベース | ||

| ハードウェア別 | ADASコンポーネント | |

| テレマティクスコントロールユニット | ||

| センサー | ||

| GPSモジュール | ||

| カメラ | ||

| その他 | ||

| エンドユーザー別 | OEM | |

| アフターマーケット | ||

| 技術別 | 機械学習 | |

| ビッグデータアナリティクス | ||

| 人工知能 | ||

| IoT統合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに車両における予測技術支出はどの程度になるか?

CAGR 9.11%(2026年〜2031年)を反映し、880億6,000万米ドルに達すると予測されています。

どの自動車セグメントが最も速く予測アナリティクスを採用しているか?

中型・大型商用車は、フリートが稼働率向上を求めているため、CAGR 10.14%が見込まれています。

プロアクティブアラートが注目を集めている理由は何か?

従来の診断よりもミリ秒単位早くコンポーネントの故障を警告し、クレームの深刻度とダウンタイムを削減します。

規制は市場採用にどのような影響を与えるか?

UNECE WP.29やNHTSA FMVSSなどの規制がサイバーセキュリティとデータレコーダーを義務付けており、多くの地域で予測機能が必須となっています。

最終更新日: