インテリジェント交通システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.60 十億米ドル |

| 市場規模 (2031) | 83.10 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント交通システム市場分析

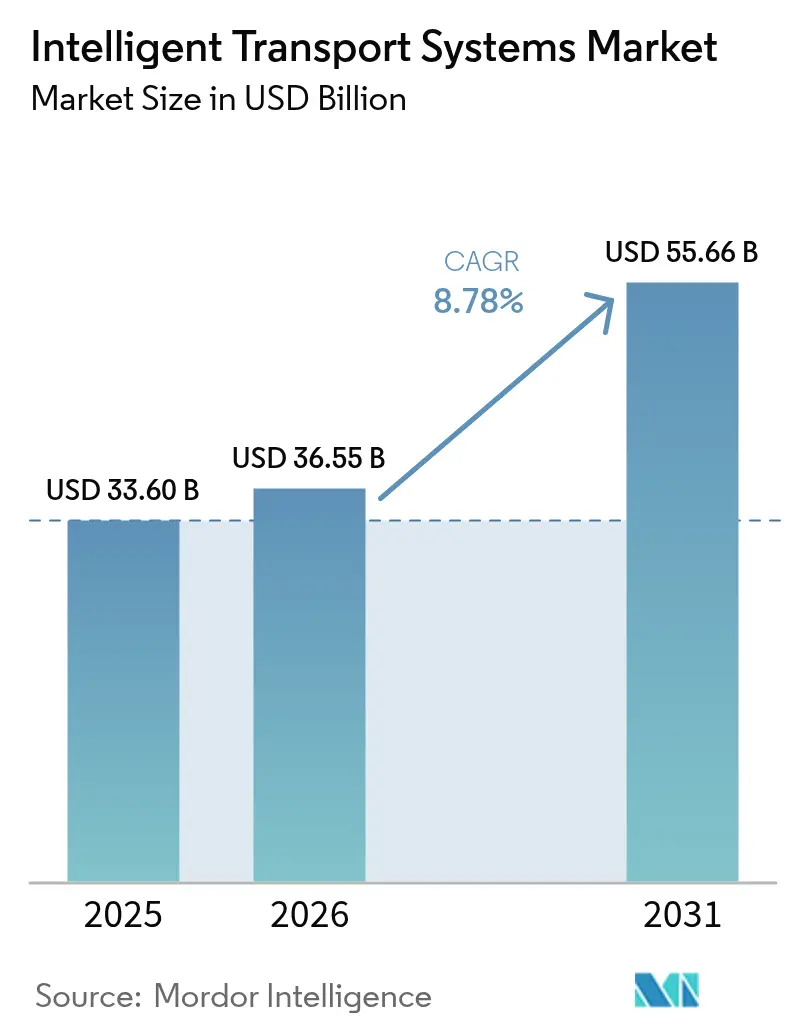

インテリジェント交通システム市場規模は、2025年の336億米ドルから2026年には365億5,500万米ドルに成長し、2026年〜2031年の期間においてCAGR 8.78%で2031年までに556億6,000万米ドルに達すると予測されています。成長の原動力は、エッジコンピューティング、人工知能、コネクテッドビークルプロトコルの融合であり、これにより機関はかつてサンクコストとみなされていたインフラのデータストリームを収益化できるようになっています。安全・気候目標に紐づいた公共部門の資金調達、例えばコネクテッドコリドー向けに620億米ドルを配分する超党派インフラ法は、購買サイクルを短縮し、対象予算を拡大しています。[1]米国運輸省、「超党派インフラ法資金調達通知」、transportation.gov EU一般安全規則IIに基づく義務的ADAS要件は、インフラと車両の統合に対する需要を加速させています。[2]欧州委員会、「一般安全規則II」、ec.europa.eu 同時に、資材コストのインフレにより、機関はコンクリート集約型の拡幅工事よりもソフトウェア定義型のアップグレードを優先するようになり、インテリジェント交通システム市場はクラウド、エッジ、フォグ展開へと向かっています。プラットフォームの収束は、物理的資産よりもアナリティクスおよびV2Xサービスに収益機会を見出す非伝統的な参入者をも引き付けています。

主要レポートのポイント

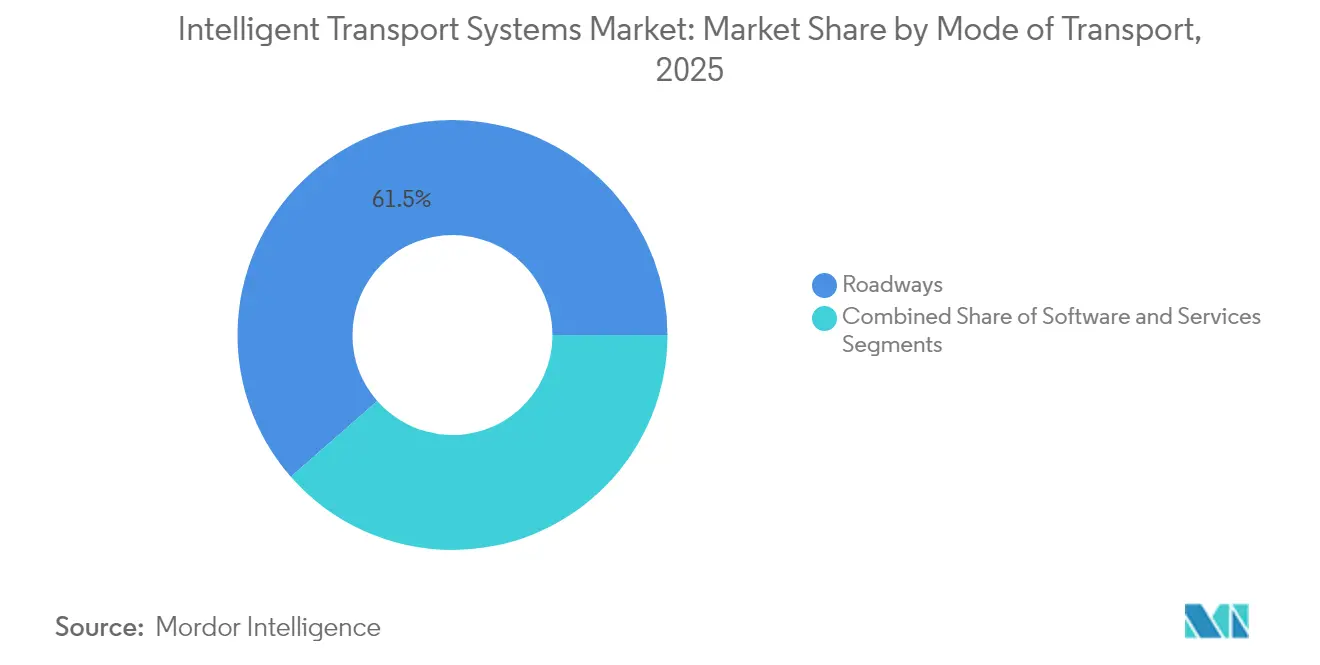

- 輸送モード別では、道路が2025年のインテリジェント交通システム市場において61.45%の収益シェアを占め首位となり、海上アプリケーションは2031年にかけてCAGR 12.86%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年のインテリジェント交通システム市場において48.55%のシェアを占め、ソフトウェアは2031年にかけてCAGR 13.84%で最も急成長するコンポーネントとなっています。

- タイプ別では、高度交通管理システムが2025年のインテリジェント交通システム市場規模の38.05%を占め、協調型車両インフラシステムはCAGR 15.12%で進展しています。

- アプリケーション別では、交通管理が2025年のインテリジェント交通システム市場規模の40.85%を占め、コネクテッド・自動運転車両サポートサービスがCAGR 17.92%で最も強い成長軌道を示しています。

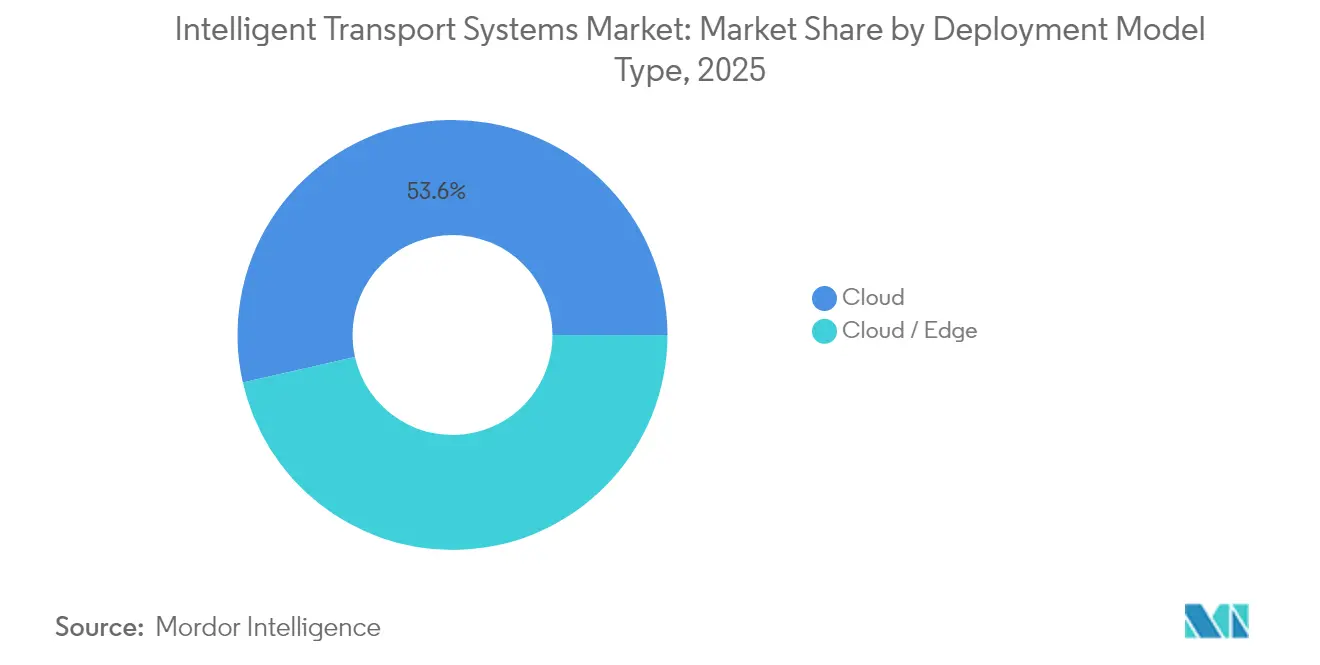

- 展開モード別では、クラウドが2025年のインテリジェント交通システム市場シェアの53.55%を占め、エッジ/フォグアーキテクチャはCAGR 17.22%で成長しています。

- 技術別では、IoTセンサーおよびV2X通信が2025年のインテリジェント交通システム市場における技術構成の39.45%を形成し、5GおよびC-V2Xソリューションはカテゴリー内でCAGR 15.54%で上昇すると予測されています。

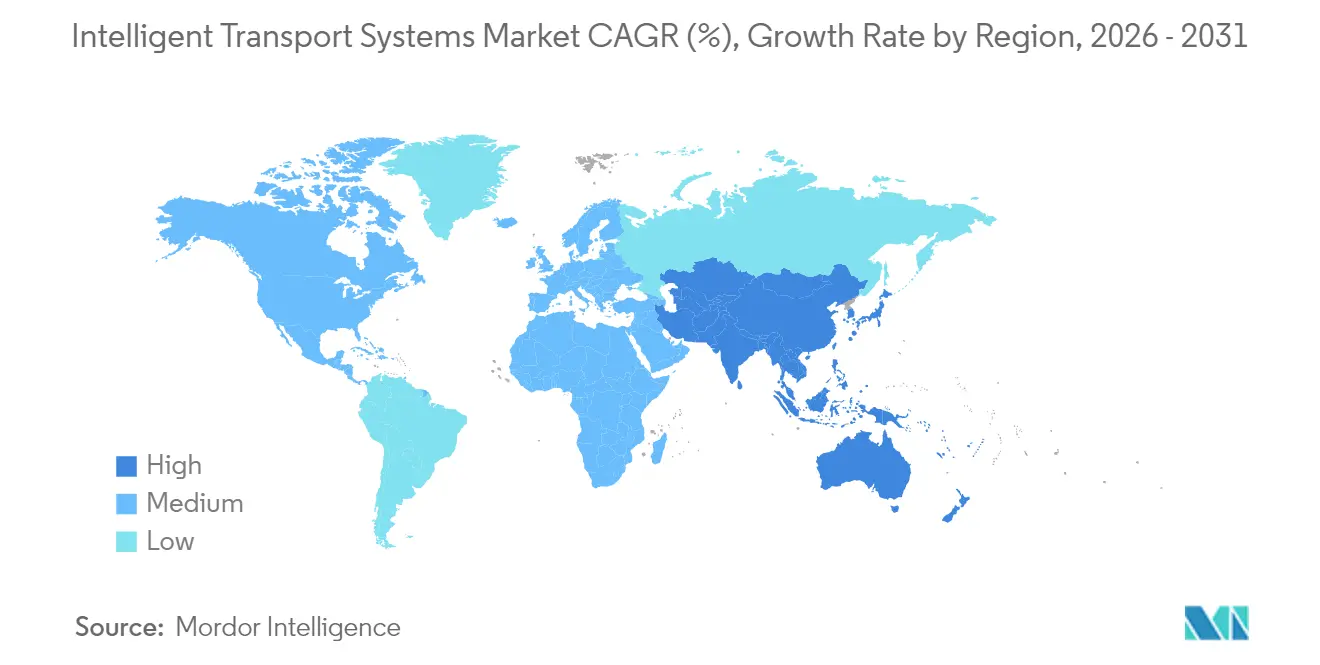

- 北米は2025年のインテリジェント交通システム市場において27.65%のシェアを占め、アジア太平洋地域はCAGR 10.16%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテリジェント交通システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のスマートシティおよび交通安全資金調達の急増 | +2.1% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| ATMSの展開を求める都市部の渋滞悪化 | +1.8% | アジア太平洋地域のコア都市、中東・アフリカ都市への波及 | 短期(2年以内) |

| 義務的道路安全規制(eコール、ADAS) | +1.5% | EU主要、北米副次 | 中期(2〜4年) |

| リアルタイム最適化のためのエッジネイティブAIデジタルツイン | +1.4% | グローバルパイロット地域 | 長期(4年以上) |

| ITSプラットフォームへのEV充電資産の統合 | +1.2% | 北米およびEUからアジア太平洋地域へ拡大 | 中期(2〜4年) |

| コネクテッドビークルアナリティクスによるデータ収益化 | +0.9% | グローバル、北米主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のスマートシティおよび交通安全資金調達の急増

連邦および超国家的プログラムは、コネクテッドコリドーの整備に前例のない資金を投入しています。米国運輸省は2024年だけでSMARTグラントとして5,400万米ドルを交付し、機関を事後対応型のタイミング計画から予測的なAI支援フロー制御へと移行させることを目指しています。並行して、EUのデジタルヨーロッパプログラムは2027年までにデジタルインフラ向けに75億ユーロを確保しており、インテリジェント交通システムは排出量を削減しながら競争力を高めるとして中心的な位置づけとされています。アリゾナ州の1,960万米ドルのV2Xコリドーなど州レベルの実施例は、資金が収益化可能なデータを生み出す資産にいかに迅速に転換されるかを示しています。[3]アリゾナ州運輸局、「コネクテッドビークルコリドープロジェクト」、azdot.gov かつて5年を要していた契約締結サイクルは今や2年以内に完結し、ターンキー型アナリティクスと即施工可能なハードウェアをパッケージ化したベンダーが優位に立っています。早期採用者は、同等のセンサー密度を持たない競合地域に先んじてデータストリームを収集することで、持続的なファーストムーバー優位性を獲得しています。

ATMSの展開を求める都市部の渋滞悪化

日常的な交通渋滞により、高度交通管理システムはあれば便利なものから財政上の必需品へと変わりました。メリーランド州アン・アランデル郡の監査では、単一の混雑した交差点が利用者に年間32万4,000米ドルの時間損失と4万8,000米ドルの余剰燃料コストをもたらすことが判明し、ATMSの迅速な調達を促しました。北京の車両・道路・クラウドプログラムは1,200か所の交差点において平均移動時間を15%短縮し、競合する大都市もこれに追随せざるを得ない状況となっています。ボストンのAI対応信号調整は主要な都心部ノードでの停車回数を30%削減し、既存のコントローラーがコンクリートで再建するのではなくソフトウェアによって再活用できることを示しました。鉄鋼・アスファルト価格の上昇(高速道路建設コストは2024年に24%上昇)により、ソフトウェア最適化が予算制約のある機関にとって唯一実行可能な渋滞対策となっています。

義務的道路安全規制(eコール、ADAS統合)

EU一般安全規則IIは、2024年7月以降に販売されるすべての新車にインテリジェント速度支援、高度緊急制動、その他のADAS機能を搭載することを義務付けており、車両群とデータを交換できる補完的なインフラを必要としています。自動車線維持に関するUN規則第157号は、越境貨物コリドーが統一されたV2X標準を採用することを促すグローバルな整合性を確立しています。同様の動きは海上分野にも広がっており、米国沿岸警備隊は港湾施設全体でサイバーセキュリティリスク管理を義務付け、統一されたインシデント対応データプレーンへの圧力を高めています。かつては任意であったインフラと車両の接続性は義務化されつつあり、路側機、証明書管理、OTAアップデートサービスのサプライヤーに安定した収益基盤をもたらしています。

リアルタイムフロー最適化を可能にするエッジネイティブAIデジタルツイン

エッジコンピューティングは推論をクラウドから路側へと移行させます。Flow LabsとMichelinは、車両ECU内部でミリ秒単位で更新されるタイヤ性能デジタルツインを実証し、パブリッククラウドへの往復遅延を回避しました。NoTrafficのメリーランド州におけるAI信号プラットフォームは、予測的なスプリットにより緊急車両の応答時間を25%短縮しました。ウィスコンシン大学の研究は、階層的推論が90%少ないパラメーターで人間の信号タイミングを再現でき、コスト効率の高いエッジボックスに適合することを証明しました。デジタルツインは新しいフェーズスキームの検証サイクルを数か月から数時間に短縮し、自治体が仮想ネットワークをサードパーティのAV試験向けにライセンス供与することで新たな収益源を開きます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および既存インフラの改修コスト | –1.8% | 老朽化資産を抱える先進市場 | 短期(2年以内) |

| 相互運用性と標準の断片化 | –1.2% | 世界中の越境コリドー | 中期(2〜4年) |

| サイバーセキュリティ責任コンプライアンスコストの上昇 | –0.9% | 北米およびEU | 中期(2〜4年) |

| AIアルゴリズムの透明性規則 | –0.7% | EU主要、他地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資および既存インフラの改修コスト

年間高速道路建設コストのインフレは2024年に24%に達し、確保された予算の実質価値を侵食し、機関に非重要なアップグレードの延期を迫っています。鉄鋼価格は11.2%上昇し、米国鉄鋼協会によれば超党派インフラ法の購買力を約40%損なっています。コペンハーゲンの8,000万ユーロのスマート照明プロジェクトのような大規模改修は、依然として地方債市場が引き受けに苦慮する複数年にわたる回収期間を必要としています。[4]コペンハーゲン市、「スマート照明エネルギー節約レポート」、kk.dk その結果、多くの機関はアナログキャビネットの寿命を延ばすインクリメンタルなソフトウェアファースト展開へと方向転換し、コントローラーの全面交換を避けています。統合費用がデバイス価格を上回ることが多く、調達部門は近代化を複数の会計年度にわたって分散させることを余儀なくされ、システム全体のパフォーマンス向上が遅延しています。

サイバーセキュリティ責任コンプライアンスコストの上昇

TSAのサイバー規則案および沿岸警備隊の義務は、資産所有者に継続的なリスク評価とパッチ適用を求めています。海上事業者は港湾セキュリティ指令を満たすために12億米ドルの累積負担に直面しています。分散した信号ネットワークを持つ鉄道は、連邦鉄道局の勧告によれば、元の設置価格を上回るコストのセキュアゲートウェイで古い制御ポイントを改修しなければなりません。アジア太平洋地域の輸送セクターにおける保険料は毎年約50%上昇しており、侵害コストの増大を示しています。中小ベンダーはISO-27001、SOC 2、および業界固有の監査の資金調達に苦慮しており、競争環境を狭め、イノベーションの速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上自動化が複合モード統合を推進

海上セグメントは2025年のインテリジェント交通システム市場収益のわずか6.35%を占めるにとどまりましたが、港湾が自動化、デジタルツイン、自律型タグボートを導入するにつれて最速のCAGR 12.86%を記録しています。道路は61.45%のシェアを維持し、国家安全プログラムに支えられてインテリジェント交通システム市場規模の最大のスライスに相当します。AIビジョンと5Gリンクを搭載したクレーンへの投資はバース処理能力を向上させ、トラック輸送フリートと同期することでコンテナの滞留時間を20%削減します。EHangのEH216 S自律型エアタクシーの展開は、航空が地上のボトルネックを飛び越える方法を示していますが、このサブセクターはまだ黎明期にあります。鉄道は通行権制御の恩恵を受けており、米国の貨物事業者はエッジアナリティクスにより故障の数時間前に欠陥を検知することで機関車の故障を40%削減しました。

今後を見据えると、複合モードのオーケストレーションは航行スケジュールを鉄道スロットおよびトラック配送と整合させ、システム全体の資産稼働率を向上させます。インテリジェント交通システム市場は、海上、鉄道、道路のフローを単一のデータファブリックでモデル化するソリューションをますます評価するようになっています。中国の港湾クラウドプラットフォームはすでにヤードクレーン、ゲートカメラ、税関データベースを統合しており、グローバルな採用を予兆しています。道路プロジェクトは現在、重量トラックに信号タイミングを配信するC-V2X交差点をパイロット試験しており、アイドル燃料を削減しています。これらのトレンドは総じて、モード間で貨物を調整するソフトウェア層への資金配分を促進し、ピーク時の渋滞と排出量を軽減しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアプラットフォームがハードウェア収益モデルを凌駕

ハードウェアは2025年においても48.55%の収益を占めていますが、ソフトウェアのCAGR 13.84%は大きな転換を示しています。機関は進化する安全基準に対応できる柔軟なライセンスを重視し、永続ライセンス型コントローラーを脇に追いやっています。サービス、コンサルティング、統合、マネージドサイバーセキュリティはソフトウェアバンドル内で最も急速に拡大しており、定期的なボックス交換ではなく継続的な最適化への需要を反映しています。IoTノードのコモディティ化に伴いインテリジェント交通システム市場におけるハードウェアのシェアは侵食され、路側機はAIパイプラインにデータを供給するシンプルなデータコレクターとなります。

ベンダーはアナリティクスダッシュボードとファームウェアアップデートをバンドルし、一回限りの取引を年金型収益に転換しています。エッジコンテナはハードウェアの寿命を延ばし総所有コストを低減する新しいアルゴリズムのOTA展開を可能にし、予算逼迫の中での重要な販売ポイントとなっています。モジュール型ゲートウェイがモノリシックキャビネットに取って代わるにつれ、調達はSaaSに類似した資本支出モデルから運用支出モデルへとシフトしています。その結果は好循環をもたらします。すなわち、経常収益がR&Dに資金を提供し、それがシステムパフォーマンスを向上させ、プラットフォームへの顧客依存度を深めます。

タイプ別:CVISの台頭がインフラと車両の収束を示す

高度交通管理システム(ATMS)は2025年のインテリジェント交通システム市場規模の38.05%を占め、都市部の信号制御に支えられています。しかし、協調型車両インフラシステム(CVIS)はCAGR 15.12%を示し、他のすべてのタイプを上回っています。CVISの成功事例は現在、アウディの乗用車が信号フェーズとタイミングを照会して交差点待機時間を15%削減する州レベルのパイロットで表面化しています。ATIS、ATPS、APTSは緩やかな成長を見せていますが、より豊富なデータを収集するためにCVISバックボーンへの接続を強めています。

OEMが生産ラインに5Gモデムを組み込むにつれ、同じ言語を話すインフラが戦略的価値を持つようになります。インテリジェント交通システム市場は、証明書管理と不正行為検知を早期に導入する管轄区域を評価し、貨物隊列走行と自律型シャトルの基盤を整えています。V2X密度が臨界質量を超えると、学術研究者は「ホワイトフェーズ」信号が装備車両に交差点を管理させることで遅延を25%削減できると予測しており、これがCVIS調達を加速させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

アプリケーション別:CAVサポートが交通サービスモデルを再定義

交通管理は2025年において40.85%のシェアを維持していますが、コネクテッド・自動運転車両(CAV)サポートはCAGR 17.92%で急成長しています。CAVサポートのインテリジェント交通システム市場規模は、フリートがHDマップ、OTAアップデート、協調型知覚を求めるにつれて膨らむでしょう。公共交通・発券プラットフォームは複合モードのコンシェルジュアプリへと進化しています。貨物・フリート管理はCAVツールを活用して機材を適正規模化しピーク時の渋滞を回避し、燃料コストを二桁台で削減しています。

環境モニタリングはコネクテッドカーを走行センサーとして活用し、街路ごとにCO₂と粒子状物質の指標をストリーミングしています。動的課金は現在、CAVプローブからの詳細なフローデータを活用して時間単位ではなく分単位で変動します。スマートパーキングは空き検知から自律型降車のための路側オーケストレーションへとシフトし、新たな建設なしに実効容量を高めています。各サブアプリケーションは機関がオープンデータまたは収益分配モデルの下で収益化できるデータレイクを形成し、インテリジェント交通システム市場を渋滞緩和を超えた新たなサービスカテゴリーへと拡大しています。

展開モード別:エッジコンピューティングがレイテンシ経済を変革

クラウド展開はアーカイブストレージと大規模アナリティクスにおける優位性から依然として53.55%のシェアを占めています。しかし、安全性が重要なユースケースが10ミリ秒未満の反応時間を必要とするため、エッジ/フォグはCAGR 17.22%で年間成長しています。衝突回避、脆弱な道路利用者への警告、適応型隊列走行はすべてオンプレミスの推論を必要とします。インテリジェント交通システム市場では現在、コンテナ化されたマイクロサービスをホストするGPU搭載の路側ノードを設置する都市が増えており、バックホール需要を最大90%削減しています。

バッチ学習はクラウドに留まりリアルタイムスコアリングはエッジで実行されるハイブリッドアーキテクチャが登場しています。フォグ層(携帯電話基地局近くの地域データセンター)はコンピューティングとレイテンシのバランスを取り、多くのマイルにわたるコネクテッドコリドーに理想的です。オンプレミスモデルは防衛およびプライバシーに敏感な鉄道ネットワークで継続しています。全体として、展開の選択はレイテンシ予算、セキュリティ義務、処理ギガバイトあたりのコストに依存しており、ソリューションプロバイダーは画一的なSaaSではなく柔軟なトポロジーを提供することが求められています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

技術別:5G接続がAIとインフラの融合を可能に

IoTセンサーとV2Xリンクは2025年の技術構成の39.45%を供給し、データキャプチャの基盤を形成しています。5GとC-V2XはCAGR 15.54%で成長をリードし、帯域幅を向上させ往復遅延を一桁台のミリ秒に削減することで、高密度AV交通の前提条件を満たしています。AIおよび機械学習アナリティクスはペタバイト規模の生データを実用的なルーティングに蒸留し、デジタルツインは展開前にあらゆる変更をリハーサルするサンドボックスを提供します。インテリジェント交通システム市場はこれらの層をますますバンドルするようになっています。すなわち、センサーがコンテキストを提供し、5Gがビットを転送し、AIが判断し、ツインが結果をシミュレートします。

VerizonによるC-V2Xメッセージセットの全国展開はモビリティオーケストレーションにおける通信事業者の関心を示しており、学術プロトタイプはインテリジェントリソースオーケストレーションがQoSを低下させることなく5Gエッジのエネルギー使用量を30%削減できることを示しています。Wi-Fi 6eおよび衛星バックアップとの相互運用性は緊急サービスのレジリエンスを確保します。このスタックのモジュール性は、中小企業がアンテナアレイ、デジタルツインエンジン、または経路計画AIに特化することを促し、サプライヤーエコシステムを拡大しながら既存企業の統合需要を強化しています。

地域分析

北米は2025年のインテリジェント交通システム市場収益の27.65%を占めました。連邦グラント(2025年度のコネクテッドビークル向け620億米ドルの配分など)はパイプラインの可視性を安定させ、州レベルの追随プロジェクトを促しています。アリゾナ州の1,960万米ドルのV2Xコリドーは再現可能なROIを実証し、テキサス州運輸局のC-V2X交差点試験はこの地域をインフラと車両の融合のリーダーとして位置づけています。自治体のパイロットは社会的目標も重ねており、アルバカーキのマイクロトランジットサービスはフードデザートと食料品店を結び、データリッチなシステムが公平性の格差に取り組む方法を示しています。明確な責任フレームワークと豊富なベンチャーキャピタルプールがエッジAIスタートアップを公共部門の入札に引き込み、不透明なルールを持つ地域と比較して展開を加速させています。

アジア太平洋地域は2031年にかけてCAGR 10.16%で最も急成長する地域です。大都市の渋滞とデジタル経済目標に対する国家支援が積極的な展開スケジュールを推進しています。EHangのEH216 S自律型空飛ぶタクシーフリートが旅客サービスの許可を受けたことは、先進的な航空モビリティにおける規制の機敏さを示しています。北京の1,200か所の交差点を対象とした車両・道路・クラウドスキームは移動時間を15%短縮し、現在は国家標準の基盤となっています。シンガポールの10億シンガポールドルのAI準備金と中国の2025年までに2,000万台のNEVという目標は、サプライヤーに予測可能な需要曲線を提供しています。パイロットフリートを超えて拡大するロボタクシーパートナーシップ(Pony AIの深圳における1,000台規模の契約)は商業化の経路を検証し、アナリティクスエンジンを支えるデータ量を増大させています。

ヨーロッパは調和された安全・気候法制の下で着実な拡大を維持しています。一般安全規則IIはADAS機器を義務付け、路側が次世代フリートとデータを交換することを求めています。コペンハーゲンの8,000万ユーロのスマート照明改修は55%のエネルギー節約を達成し、ITSの予算が炭素目標とどのように整合するかを示しています。2027年までの75億ユーロのEUデジタルヨーロッパ資金は、デジタルツインパイロットと越境コリドーへの資本供給を確保しています。Siemens Mobilityの数十億ユーロ規模のドイツ鉄道契約は、断片的なアップグレードよりもターンキー型プラットフォーム購入の典型例であり、厳格なGDPRおよびAI透明性規則は採用速度を緩和しながらも公的信頼を高め、持続的な市場採用を促進しています。

競争環境

インテリジェント交通システム市場は、既存企業がAIおよびコネクティビティ企業を買収して確立された製品ラインにアナリティクスを組み込むにつれて、緩やかな統合を示しています。Siemens Mobilityは28億ユーロのドイツ鉄道刷新に加え7億5,000万ユーロの複合用途都市ラボを確保し、資本の深さを長期サービス契約に投入しています。従来のハードウェアベンダーはプラットフォームオーケストレーターとして再ポジショニングし、コモディティ化されたコントローラーの上にサブスクリプション型ダッシュボードを販売しています。一方、テクノロジー大手はパートナーシップを通じて参入しており、Uberはライドヘイルネットワークをマップおよび知覚推論のためにNVIDIA DGXクラウドと連携させ、交通事業者とシステムインテグレーターの境界を曖昧にしています。

エッジAIスペシャリストは、クラウド中心の大手が実現できない100ミリ秒未満の意思決定サイクルを保証することで支持を得ています。Flow Labs、NoTraffic、および同様のスタートアップは、ハードウェア数ではなく緊急応答時間の短縮やスループットの向上をKPIとする成果ベースの調達においてその価値を証明しています。それでも、サイバーセキュリティコンプライアンスコストの上昇は資本力の乏しい参入者を阻み、既存企業の優位性を緩やかに強化しています。ホワイトスペースの機会は、港湾、鉄道ヤード、幹線道路を統合する複合モードプラットフォームにかかっており、ほとんどの製品が単一モードのみを最適化しているため、この分野はまだ十分に対応されていません。データ収益化が将来の資金調達において通行料収入に取って代わるにつれ、アナリティクスIPと政策専門知識を持つ企業がプレミアム評価を獲得するでしょう。

インテリジェント交通システム産業リーダー

Siemens AG

Thales Group

Denso Corporation

Kapsch TrafficCom AG

TomTom N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pony AIとXihu Groupが深圳で1,000台のジェネレーション7ロボタクシーのフリートを展開し、中国最大の自律型ライドヘイリング展開を記録しました。

- 2025年5月:UberはWeRideに1億米ドルを投資し、ロボタクシー事業をさらに15都市に拡大することを約束しました。

- 2025年5月:ToyotaはJoby Aviationへの商業用eVTOL認証に向けた2億5,000万米ドルのトランシェを確定しました。

- 2025年4月:SoftBankは米国にAI中心の産業パークを建設する1兆米ドルの計画を発表しました。

グローバルインテリジェント交通システム市場レポートの範囲

インテリジェント交通システム(ITS)は、安全性、移動性、効率性を向上させるために、センシング、分析、制御、通信技術を交通に応用するものです。道路、鉄道、航空など、さまざまな輸送モードに適用することができます。

| 道路 |

| 鉄道 |

| 航空 |

| 海上 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 高度交通管理システム(ATMS) |

| 高度旅行者情報システム(ATIS) |

| 高度交通料金システム(ATPS) |

| 高度公共交通システム(APTS) |

| 高度商用車運行管理システム(ACVOS) |

| 協調型車両インフラシステム(CVIS) |

| 交通管理 |

| 公共交通・発券 |

| 道路安全・セキュリティ |

| 貨物・フリート管理 |

| 環境・排出モニタリング |

| スマートパーキングおよびガイダンス |

| 課金および渋滞料金 |

| コネクテッド・自動運転車両(CAV)サポート |

| その他のアプリケーション |

| オンプレミス |

| クラウド |

| エッジ/フォグ |

| IoTセンサーおよびV2X |

| AIおよび機械学習アナリティクス |

| デジタルツインプラットフォーム |

| 5GおよびC-V2X接続 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 輸送モード別 | 道路 | |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| タイプ別 | 高度交通管理システム(ATMS) | |

| 高度旅行者情報システム(ATIS) | ||

| 高度交通料金システム(ATPS) | ||

| 高度公共交通システム(APTS) | ||

| 高度商用車運行管理システム(ACVOS) | ||

| 協調型車両インフラシステム(CVIS) | ||

| アプリケーション別 | 交通管理 | |

| 公共交通・発券 | ||

| 道路安全・セキュリティ | ||

| 貨物・フリート管理 | ||

| 環境・排出モニタリング | ||

| スマートパーキングおよびガイダンス | ||

| 課金および渋滞料金 | ||

| コネクテッド・自動運転車両(CAV)サポート | ||

| その他のアプリケーション | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エッジ/フォグ | ||

| 技術別 | IoTセンサーおよびV2X | |

| AIおよび機械学習アナリティクス | ||

| デジタルツインプラットフォーム | ||

| 5GおよびC-V2X接続 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

インテリジェント交通システム市場の現在の規模はどのくらいですか?

市場は2026年に360億5,500万米ドルと評価されており、2031年までに556億6,000万米ドルに達すると予測されています。

インテリジェント交通システム市場をリードする輸送モードはどれですか?

道路が2025年において61.45%の収益シェアで首位を占めていますが、海上アプリケーションはCAGR 12.86%で最も急成長しています。

エッジコンピューティングがインテリジェント交通にとって重要な理由は何ですか?

衝突回避などの安全性が重要なアプリケーションは、エッジまたはフォグアーキテクチャのみが実現できる10ミリ秒未満の反応時間を必要とし、この展開モードのCAGR 17.22%を牽引しています。

義務的安全規制は市場成長にどのような影響を与えますか?

EU一般安全規則IIなどの規則は車両にADASの搭載を義務付けており、それに対応した路側インフラが必要となるため、予測CAGRに1.5パーセントポイントが加算されます。

最も急成長しているアプリケーションセグメントはどれですか?

コネクテッド・自動運転車両サポートサービスは、ロボタクシーおよび自律型貨物パイロットの増加を背景にCAGR 17.92%で拡大しています。

インテリジェント交通システムのより迅速な採用を妨げているものは何ですか?

高い改修設備投資とサイバーセキュリティコンプライアンスコストの上昇が予算を圧迫し、合計で全体のCAGRを約2.7パーセントポイント削減しています。

最終更新日: