インドの自動車用先進運転支援システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

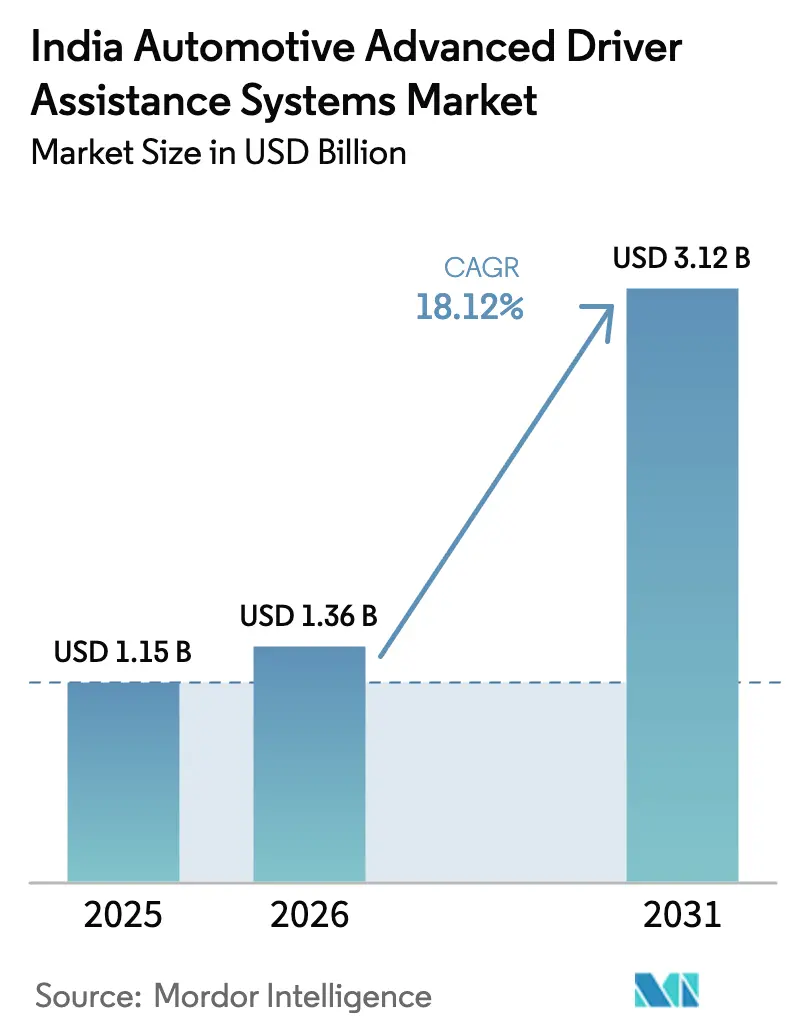

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 18.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車用先進運転支援システム市場分析

インドの自動車用先進運転支援システム(ADAS)市場規模は2025年に11億5,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年には31億2,000万米ドルに達すると推計されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は18.12%となっています。加速的な成長は、先進運転支援システムをオプションのアップグレードから義務的な装備へと転換させるバーラトNCAPの義務化、センサー価格の継続的な低下、およびLevel 2+機能のミッドセグメント車への普及によってもたらされています。自動車メーカーはまた、現地部品の生産能力を拡大し外国為替リスクを軽減する生産連動型インセンティブ(PLI)制度によって支援されています。競争の激しさは中程度であり、Bosch、Continental、DENSO、ZFがグローバルプラットフォームをインド固有の条件に適合させる一方、ソフトウェア中心の新規参入者が未開拓の機会を追求しています。戦略的リスクは、不十分な車線標示、認定キャリブレーションワークショップの不足、およびAIS-189に基づくサイバーセキュリティコストの増加に集中しており、これらが大衆市場への普及を抑制する可能性があります。

レポートの主要ポイント

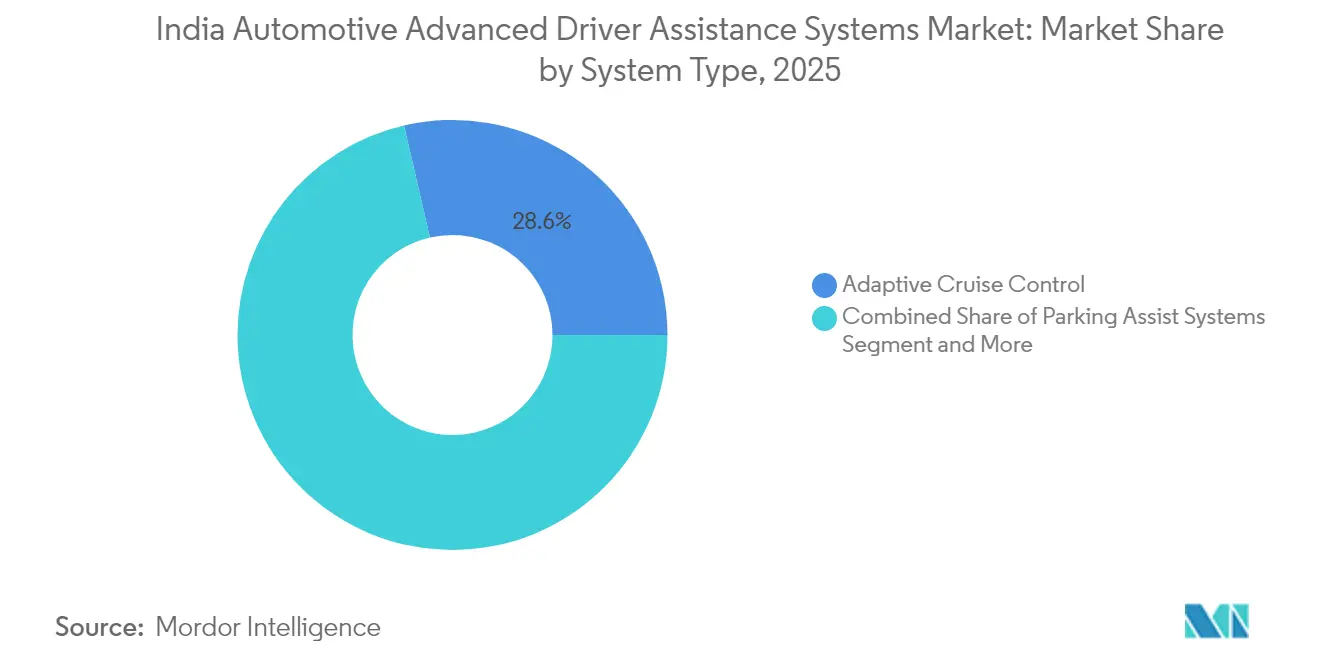

- システムタイプ別では、アダプティブクルーズコントロールが2025年のインドの自動車用先進運転支援システム市場シェアの28.62%を占め、自動緊急ブレーキは2031年までに20.10%のCAGRを記録すると予測されています。

- センサー技術別では、カメラベースのソリューションが2025年のインドの自動車用先進運転支援システム市場規模の42.70%を占め、ライダーは2031年までに20.55%のCAGRで拡大する見通しです。

- 車両タイプ別では、乗用車が2025年のインドの自動車用先進運転支援システム市場規模の71.80%を占め、二輪車は2031年までに19.20%のCAGRで最も速く成長する見込みです。

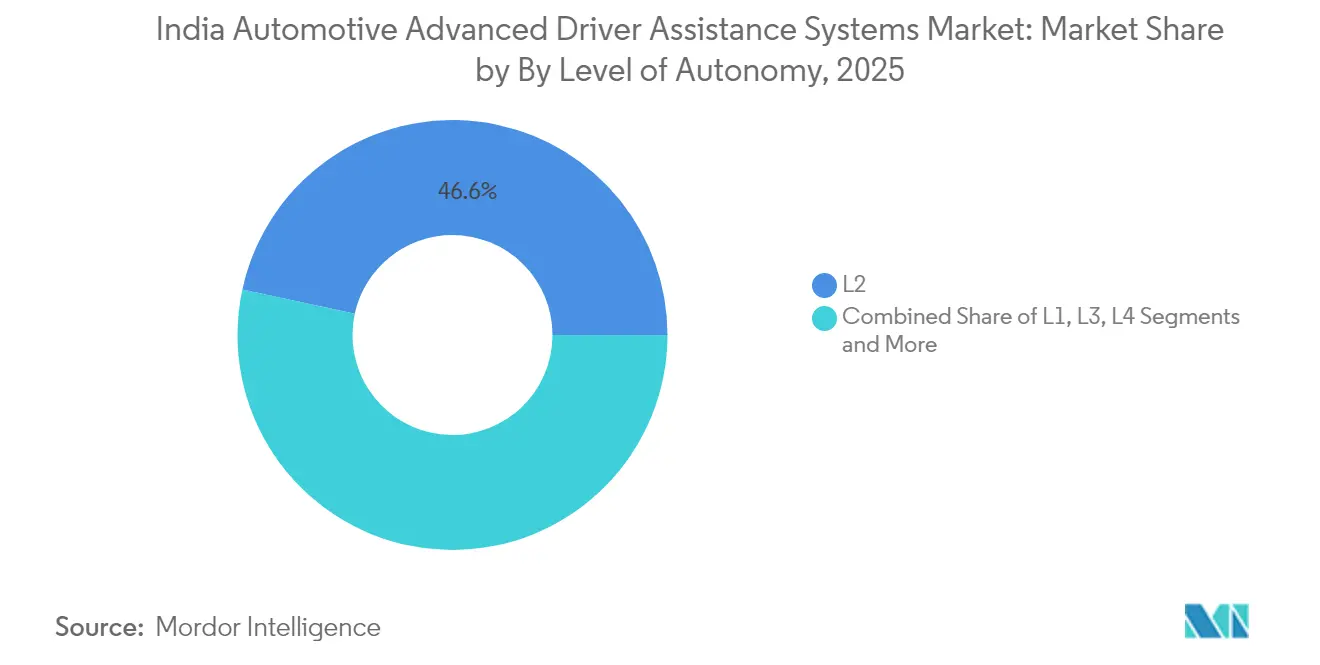

- 自律レベル別では、Level 2が2025年の市場シェアの46.60%を占め、Level 4の機能は2031年までに22.70%のCAGRを記録すると予測されています。

- 販売チャネル別では、OEM装備ソリューションが2025年のインドの自動車用ADASの市場シェアの89.40%を占め、アフターマーケット後付けソリューションは2031年までに20.70%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの自動車用先進運転支援システム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バーラトNCAPによるOEM装備の加速 | +4.5% | 全国;デリー、ムンバイ、バンガロールが先導 | 短期(2年以内) |

| 使用量ベースの自動車保険割引 | +3.8% | 全国規模、大都市圏が先行導入 | 短期(2年以内) |

| ADASに対するPLIインセンティブ | +3.2% | 全国の自動車産業ハブ | 長期(4年以上) |

| レーダーおよびカメラコストの低下 | +3.1% | 全国規模、現地組立による支援 | 中期(2年~4年) |

| ADASのミッドセグメント車への普及 | +2.8% | 都市部、第2層都市への拡大 | 中期(2年~4年) |

| レーダーベースのライダー支援 | +2.5% | 二輪車密度の高い大都市圏 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

バーラトNCAP安全義務化によるOEM装備の加速

新しいバーラトNCAPプロトコルは、ADASを乗用車および商用車プラットフォーム全体においてプレミアムな差別化要因から法的要件へと転換させ、自動車メーカーに衝突警告と自動ブレーキを標準装備として組み込むことを強制しています。HondaはすでにいくつかのADAS搭載車両をインドの道路に投入しており、より厳格なスター評価基準を満たす業界の準備態勢を示しています。安全スコアが消費者の購買決定において重要な位置を占めるようになったため、自動車メーカーは受動的なハードウェアよりも能動的安全コンテンツに向けてR&D予算を再優先しています。道路交通・高速道路省によるバスおよび大型トラックへのADAS義務の拡大に関する並行的な提案は、個人用モビリティを超えた対応可能な機会を拡大しています。早期のコンプライアンス対応は規制上の不確実性を軽減し、サプライヤーが複数年にわたる生産量を確保することを可能にします。

ADAS普及に連動した使用量ベースの自動車保険割引

テレマティクス対応の「ペイ・アズ・ユー・ドライブ」および「ペイ・ハウ・ユー・ドライブ」保険は、保険料の15〜25%に達する削減を契約者に提供しており、ADAS搭載車両に対する直接的な経済的メリットをもたらしています。Tata AIG、Bharti AXA、ICICI Lombardなどの大手保険会社は、リアルタイムの運転行動スコアを保険引受に組み込んでおり、事故頻度と重篤度を低下させながら安全な運転習慣を促進しています。自動車メーカーはショールームのメッセージングでこれらの節約効果を活用し、特に月々の支出を重視する初回購入者に対してADASの価格上昇を正当化しています。フリートオペレーターは、低い事故率が計画外の修理の減少と配送車両のダウンタイム削減に直結するため、追加の利益レバーを得ています。保険会社と自動車メーカー間のデータ共有協定は、将来のADASアルゴリズムを改良する匿名化された事故データベースも構築しており、機能普及をさらに加速させる好循環を生み出しています。

現地ADAS部品製造に対するPLIインセンティブ

PLI制度は、対象となるADASセンサー、プロセッサー、ハーネスの増分売上の相当額を補助し、グローバルなTier-1企業がインドのパートナーと生産ラインを共同設置することを奨励しています。自動車部品の国内収益は2024年度に上昇し、先進的な電子機器を受け入れる準備の整ったサプライベースを示しています [1]「PLI-自動車、名簿にさらに3社を追加」、Mint、livemint.com。グジャラート州にあるTata Electronicsのウェハーファブとアッサム州の組立サイトは、安全ECUのための安定したチップパイプラインを確約しています。現地化はロジスティクスコストを削減し、通貨関連のボラティリティを低下させ、インドの高温・粉塵・振動という過酷な環境に対応したハードウェア許容誤差を調整します。また、インド固有の交通データセットをパーセプションスタックに組み込む共同R&Dを促進し、国内サプライヤーの競争上の優位性を高めます。

レーダーおよびカメラコストが車両1台当たり20米ドル以下に低下

半導体製造におけるムーアの法則の進展とスマートフォンとの部品共通化により、2025年にはレーダーおよびカメラの部品表(BOM)コストが車両1台当たり20米ドル以下に低下しました。HyundaiのVenueモデルは、自動車メーカーが15ラクルピー以下のブラケットでシェアを守るために適度なコスト上昇を吸収する方法を示しています。参入障壁の低下は、国内生産の大きなシェアを占めるコスト意識の高いシティカーおよびマイクロSUVセグメントの需要を解放しています。レーダーとカメラのデータストリームを使用したセンサーフュージョンアーキテクチャは、密度の高い混合交通条件において許容可能な価格性能比に達しており、モンスーンや低照度の環境での信頼性を向上させています。コストが従来の受動的安全補助装置に近づくにつれて、ADASは初回購入者向け車両においても事実上の標準となりつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い車両価格増分(7万〜9万インドルピー) | -1.2% | 全国;エントリーグレードで特に深刻 | 短期(2年以内) |

| 認定ADASキャリブレーションワークショップの不足 | -0.9% | 第2層・第3層都市 | 中期(2年~4年) |

| 劣悪な車線標示およびインフラのノイズ | -0.8% | 農村部、準都市部、モンスーン回廊 | 長期(4年以上) |

| AIS-189サイバーセキュリティコンプライアンスによるECUコストの増加 | -0.6% | 全自動車メーカーおよびTier-1企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い車両価格増分(7万〜9万インドルピー)

ADASハードウェアの追加により、希望小売価格が7万〜9万インドルピー(約789〜1,015米ドル)上昇し、これは典型的な車両の約7〜9%に相当するため、月次返済額を重視する購入者がより低いグレードに流れる可能性があります。価値志向のAおよびBセグメントカテゴリーの消費者は、保険料の節約が初期費用を相殺するかどうかについて依然として懐疑的です。フリートオペレーターも、テレマティクスが直接的な事故コスト削減を証明しない限り同様の慎重姿勢を示しています。自動車メーカーはADASを上位グレードのみにバンドルするか、限定機能パッケージを提供することでショールームへの来客数を維持しており、大都市圏以外での普及が遅れています。長期的には、規模の経済と中古車残価の上昇により、この価格ショックの障壁は中和される見込みです。

認定ADASキャリブレーションワークショップの不足

メーカー認定サービスセンターのうち、修理後のセンサーキャリブレーションに必要なレーザーターゲット、アライメントリグ、ソフトウェアライセンスを保有しているのは限られたネットワークのみであり、第2層・第3層都市の多くのオーナーは通常のフロントガラス交換のために150km以上移動を強いられています。各キャリブレーションセッションのコストは総保有コストを引き上げ、低価格グレードでの機能有効化を妨げています。長期にわたる予約待ちは、高稼働率に依存するライドヘイリングおよびロジスティクスフリートの車両ダウンタイムを長引かせます。不適切または省略されたキャリブレーションはシステム精度を損ない、ディーラーと保険会社の責任リスクを高め、ADASの信頼性に対する一般の信頼を損なわせます。このギャップにより、自動車メーカーはモバイルキャリブレーションバンの導入と技術者トレーニングへの補助を行うことを促されています。全国規模でのカバレッジは2028年以前には実現しにくく、大都市圏以外の地域での市場成長を一時的に制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:規制の勢いが介入機能を押し上げる

アダプティブクルーズコントロールは2025年のインドの自動車用ADAS市場シェアの28.62%という最大のシェアを依然として保持しており、デリー〜ムンバイ間およびハイデラバード〜バンガロール間の高速道路を走行するドライバーに好まれています。衝突警告スイートに帰属するインドの自動車用ADAS市場規模は、快適性重視のモジュールよりも速く拡大しており、能動的介入に向けた政策的傾向を強調しています。二次機能であるドライバー居眠り警告、駐車支援、ナイトビジョンは同一のセンサースタックを利用しており、自動車メーカーがソフトウェアトグルによるアップセルを可能にしています。無線(OTA)アップデートにより機能ロードマップが流動的に保たれ、規制承認が取得された後にメーカーがアフターセールスのアップグレードによる収益化を行うことができます。

自動緊急ブレーキは、規制当局と保険会社が前方衝突軽減指標で一致するにつれ、2031年までに20.10%のCAGRに向けて進んでいます。カメラ中心の車線逸脱警告は新たに舗装し直された道路では最も良好に機能しますが、断片的な郊外区間では苦戦するため、横方向カバレッジのために短距離レーダーを融合したデュアルセンサーアプローチが促されています。最近のICTACTジャーナルの研究でインドの道路標識に対して98%の精度で検証された交通標識認識は、コンプライアンスが罰金を回避できる速度カメラ密集地帯での牽引力を得ています。衝突回避への高まる重点化は、地域の交通特性に関する独自データセットを持つサプライヤーに有利に働き、先行者優位を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサー技術別:コスト低下によりライダーが普及

カメラモジュールはスマートフォン規模の生産の恩恵を受け、2025年のインドの自動車用ADAS市場規模の42.70%を占めました。レーダーの全天候対応能力は、モンスーン期の信頼性に不可欠なセンサーフュージョンスタックにおける地位を確保しています。4桁台の単価により妨げられていたライダー出荷台数は、ソリッドステートアーキテクチャが500米ドル以下に低下するにつれ、2031年までに20.55%のCAGRを追求しています。インドの自動車用ADAS市場は、低照度や瓦礫が散乱した条件においても車線の端や脆弱な道路利用者を識別するライダーの高密度点群データに価値を見出しています。IIT(インド工科大学)デリーおよびIIT(インド工科大学)ボンベイとのHondaの共同プロジェクトは、ライダー、カメラ、レーダーを組み合わせて、リキシャ、自転車利用者、歩行者を含む混合交通層をマッピングしています。超音波センサーは、センチメートルレベルの分解能が長距離到達よりも重要な近距離駐車支援において引き続き不可欠です。

進化するECU設計は専用AIアクセラレーターを統合し、車内センサーフュージョンを可能にしています。これにより、クラウドアップロード前に冗長な信号がフィルタリングされ、帯域幅が節約されます。サプライヤーは、コンパクトなエンジンベイにおける主要な費用推進要因であるアクティブ冷却なしにインドの高温基準を満たすパワー最適化ASICによって差別化を図っています。

車両タイプ別:二輪車が次のフロンティアとして台頭

乗用車は2025年に71.80%のシェアを占めましたが、成長曲線はインドの自動車用ADAS市場において最速の二輪車での19.20%のCAGRを示しています。Continentalのレーダーベースのブラインドスポット検知キットはプレミアムオートバイでデビューしましたが、規模の経済が働くにつれて125ccの通勤バイクへのカスケードが期待されています。インドの自動車用ADAS市場規模は依然として四輪車に偏っていますが、新しい安全規制と消費者の意識向上がその方向転換を示しています。商用フリートは、特に配送稼働率が収益に直結するEコマースロジスティクスにおいて、ダウンタイムと保険費用を削減するために衝突警告およびドライバー監視スイートを採用しています。

第2層都市における二輪車ユーザーの大きな市場は、後付け安全キットのアフターマーケットとして相当な規模を形成しています。しかしながら、パッケージング上の制約と単価の上限により、小型化されたレーダーモジュールと簡素化されたHMI(ヒューマン・マシン・インターフェース)が求められており、国内の電子機器メーカーがグローバルな知的財産保有者とのライセンス契約を模索している分野です。二輪車ADASの展開をコネクテッドヘルメットの義務化と連携させる自動車メーカーは、先行者としての評判を確立できるでしょう。

自律レベル別:管理されたLevel 4パイロットが加速

L2(部分自動化)は2025年の総展開台数の46.60%を占め、現在の交通の異質性と立法上の安全策の下での現実的な上限となっています。L3の数量は責任の曖昧さの中で僅少に留まっていますが、デジタルツインマッピングを用いた特定の高速道路でのサンドボックスパイロットが進行しています。L4は、自動車メーカーと州当局が近自律シャトルの検証に囲い込まれた環境を活用するにつれ、2031年までに22.70%のCAGRを記録すると予測されています。

インドの自動車用ADAS市場はこのように、公道パイロットへの拡大に先立ってニッチな運用ドメインで自律性を育んでいます。封鎖された施設で収集された行動データは、安全規制当局がパフォーマンス基準を成文化した後、公道パイロットへと徐々に拡張する機械学習ループにフィードされます。完全なL5は、均一なインフラと州間の調和が整うまでの長期目標として残ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットがOEM優位に風穴を開ける

OEM装備ソリューションは2025年のインドの自動車用ADAS市場シェアの89.40%を占め、工場検証、保証統合、コスト効率の高い規模における自動車メーカーの優位性を示しています。工場での設置はキャリブレーションとOTAアップデートの手順を合理化し、組み立てラインを離れるすべての車両がバーラトNCAPのコンプライアンス基準を満たすことを規制当局に保証します。インドの自動車用ADAS市場規模はOEMチャネルに結びついているため、新車販売の成長に伴い拡大し続けています。しかし、その割合シェアは後付け活動が加速するにつれて徐々に縮小するでしょう。自動車メーカーはまた、緊密なサプライヤー契約を活用して複数の安全機能を一体的なスイートにバンドルし、機能ごとの価格を引き下げ、初回購入者に対するショールームでの優位性を強化しています。

小規模なベースにもかかわらず、アフターマーケット後付けソリューションは、既存の車両オーナーがコスト効果の高い安全アップグレードを求めるにつれ、2031年までに20.70%のCAGRで成長すると予測されています。後付けキットのインドの自動車用ADAS市場規模は、消費者がファクトリーパッケージ全体を購入するのではなく、衝突警告、車線逸脱警告、駐車支援などの個別機能を選択できるモジュール式プラグアンドプレイアーキテクチャの恩恵を受けています。高まる意識、センサーコストの低下、車両平均使用年数の長期化が後付け対応可能な市場プールを拡大しており、特に保険割引がADAS搭載車を優遇する大都市圏において顕著です。

地域分析

デリー首都圏地域(NCR)、ムンバイ・プネー、ベンガルール、チェンナイなどの大都市圏クラスターは、より高い可処分所得、新しい高速道路における良好な車線規律、および高度なキャリブレーションに対応したディーラーネットワークにより、インドの自動車用ADAS市場の震源地を形成しています。デリーとムンバイを結ぶ回廊だけでも、ADAS対応モデルとサービスセンターの高密度な混合が存在し、アーリーアダプターの需要量の不均衡なシェアを占めています。使用量ベースのテレマティクスに連動した保険商品は、まずこれらの大都市圏でデビューし、具体的な保険料節約を通じて価値提案を鮮明にしています。

ハイデラバード、アーメダバード、コインバトールなどの第2層ハブでは、自動車メーカーがミッドクラスのグレードにADAS機能を提供するにつれ、後続の需要が見られるようになっています。インドの自動車用ADAS市場はインフラのギャップ、散発的な車線標示、認定ワークショップの少なさという課題に直面していますが、特にテクノロジーに精通したミレニアル世代の間で消費者の憧れが普及を後押ししています。メーカーはモバイルキャリブレーションバンとクラウドベースの診断を展開し、サービスの空白を埋めて購入者の躊躇を防いでいます。

農村部および準都市部は、断片的なアフターセールスエコシステムと、カメラアルゴリズムに課題をもたらす劣悪な道路形状のために、最も遅い採用者のままです。それでも、レーダー中心の衝突警告は、家畜や低速走行するトラクターが独特の危険をもたらす国道において適切性を見出しています。グジャラート、タミル・ナードゥ、ハリヤーナー州におけるPLIクラスターは、隣接する地区での安全機能普及率を段階的に高める経済的波及効果をもたらすと期待されています。

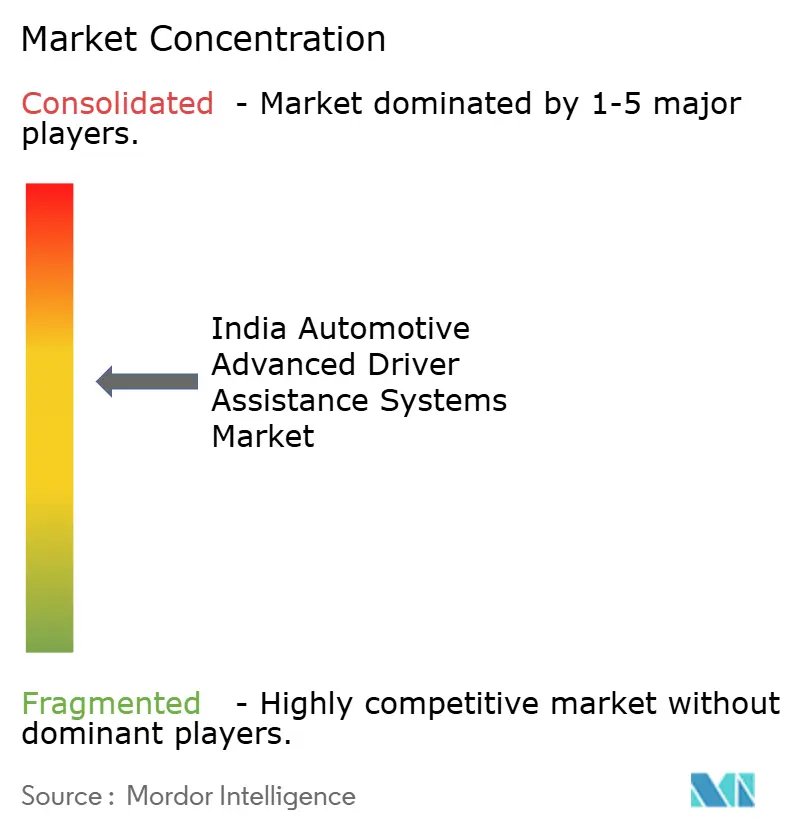

競合環境

Bosch、Continental、DENSO、ZFを含むグローバルなTier-1企業は、参入を守る規模と認証上のハードルを反映して、インドの自動車用ADAS市場の重要なシェアを占めています。BoschのAIファンドはパーセプションスタックの強化を加速させる一方、Continentalのアウモービオへの転換は、インドの交通の複雑さに合わせたソフトウェア定義型車両への賭けを強調しています [3]マーケットデスク、「Continentalがソフトウェア部門をAumovioとして再ブランド化」、Business Standard、business-standard.com。上位での統合にもかかわらず、市場はKPITやTata Elxsiなどの機動的なソフトウェアハウスに開かれており、これらの企業は複数の自動車メーカーにパーセプションアルゴリズムとミドルウェアをライセンス供与しています。

国内サプライヤーはコスト最適化されたハードウェアと現地化されたデータラベリングを通じて優位性を得ています。Varroc Engineeringはイスラエルのセンサー企業と提携し、二輪車OEMをターゲットとした200米ドル以下のレーダーモジュールを共同設計しています。一方、MobileyeはそのEyeQ SoCをMahindraおよびTataのプラットフォームに搭載し、スケーラビリティのための堅牢な現地インテグレーターエコシステムに依拠しています。未開拓の市場空白には、商用トラック向けのアフターマーケット後付けや電動三輪車向けのADAS対応ECUが含まれており、これらのセグメントは既存の大手企業に見落とされています。

価格圧力により、上位プレーヤーは車両カテゴリー全体に適応可能なモジュール式キットにセンサースイートを再設計することを強いられています。通信事業者との戦略的提携は、混沌とした都市グリッドにおける高精度地図更新に不可欠なエッジ・クラウド連携のために5Gの低遅延リンクを活用することを目指しています。コスト制約を乗り越えながらAIS-189サイバーセキュリティコンプライアンスを確保できるサプライヤーが、長期的な競争上の優位性を固めるでしょう。

インドの自動車用先進運転支援システム産業のリーダー企業

Robert Bosch GmbH

Continental AG

DENSO Corporation

ZF Friedrichshafen AG

Valeo SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:インド自動車研究協会(Automotive Research Association of India)は、インド固有の交通シナリオを制御された環境下で検証するため、プネーに国内初のADASテストシティを開設しました。

- 2025年9月:Tata Motorsは、Nexon EVに車線維持支援や自動緊急ブレーキを含むADASバンドルを搭載し、インドでこれらの機能を持つ最も手頃な価格の電動SUVとしました。

- 2025年6月:Mahindra & Mahindraは、Scorpio-N Z8Lバリアントにレベル2のADASを展開し、ミッドサイズSUVにアダプティブクルーズ、車線維持、スマートパイロットアシストを追加しました。

- 2025年3月:道路交通・高速道路省は、2026年4月より8名以上の乗客を輸送する車両に対して自動緊急ブレーキシステム(AEBS)、ドライバー居眠り・注意力低下警告システム(DDAWS)、車線逸脱警告システム(LDWS)の義務化を提案しました。

インドの自動車用先進運転支援システム市場レポートの調査範囲

自動車メーカーは、道路安全性を向上させるために先進運転支援システム(ADAS)を開発・展開しています。これらのシステムは、事故を回避し、衝突の深刻度を低減し、保護を提供する可能性を持っています。

インドの自動車用先進運転支援システム市場は、タイプ、技術、および車両別にセグメント化されています。タイプ別では、市場は駐車支援システム、アダプティブフロントライティング、ナイトビジョンシステム、ブラインドスポット検知、高度自動緊急ブレーキシステム、衝突警告、ドライバー居眠り警告、交通標識認識、車線逸脱、アダプティブクルーズコントロールにセグメント化されています。技術別では、市場はレーダー、ライダー、カメラにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。レポートは、すべての上記セグメントについて金額(米ドル)ベースでの市場規模と予測を提供しています。

| 駐車支援システム |

| アダプティブフロントライティング |

| ナイトビジョンシステム |

| ブラインドスポット検知 |

| 自動緊急ブレーキ |

| 前方衝突警告 |

| ドライバー居眠り警告 |

| 交通標識認識 |

| 車線逸脱警告 |

| アダプティブクルーズコントロール |

| レーダー |

| ライダー |

| カメラ |

| 超音波 |

| 赤外線 |

| 二輪車 |

| 乗用車 |

| 中型・大型商用車 |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| OEM装備 |

| アフターマーケット後付け |

| システムタイプ別 | 駐車支援システム |

| アダプティブフロントライティング | |

| ナイトビジョンシステム | |

| ブラインドスポット検知 | |

| 自動緊急ブレーキ | |

| 前方衝突警告 | |

| ドライバー居眠り警告 | |

| 交通標識認識 | |

| 車線逸脱警告 | |

| アダプティブクルーズコントロール | |

| センサー技術別 | レーダー |

| ライダー | |

| カメラ | |

| 超音波 | |

| 赤外線 | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 中型・大型商用車 | |

| 自律レベル別 | L1 |

| L2 | |

| L3 | |

| L4 | |

| L5 | |

| 販売チャネル別 | OEM装備 |

| アフターマーケット後付け |

レポートで回答される主な質問

インドの自動車用ADAS市場の現在の価値はいくらですか?

市場は2026年に13億6,000万米ドルであり、2031年までに31億2,000万米ドルに達する軌道にあります。

現在最大のシェアを持つADAS機能はどれですか?

アダプティブクルーズコントロールがシステムレベルの収益の28.62%のシェアでトップです。

ADAS普及において最も速く成長している車両カテゴリーはどれですか?

二輪車が最も速い普及を示しており、2031年までの年平均成長率(CAGR)は19.20%と予測されています。

最も急激な成長が見込まれるセンサー技術はどれですか?

ライダーはソリッドステート価格の低下に伴い、20.55%のCAGRが見込まれます。

最終更新日: