Tamaño y Participación del Mercado de Electrónica de Potencia Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

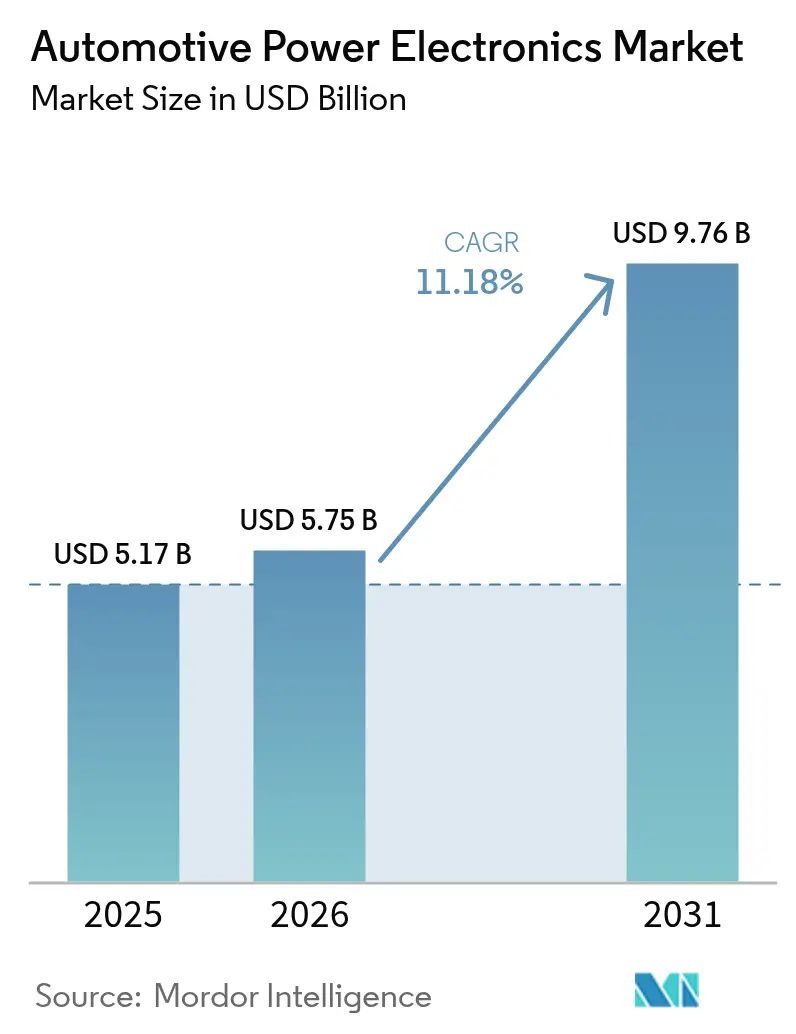

| Tamaño del Mercado (2026) | 5.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica de Potencia Automotriz por Mordor Intelligence

Se proyecta que el tamaño del mercado de electrónica de potencia automotriz se expanda desde USD 5,17 mil millones en 2025 y USD 5,75 mil millones en 2026 hasta USD 9,76 mil millones en 2031, registrando una CAGR del 11,18% entre 2026 y 2031. La rápida electrificación, impulsada por mandatos de política y la demanda de los consumidores por tiempos de carga más cortos, está empujando a los fabricantes de equipos originales (OEMs) hacia arquitecturas de 800 voltios que requieren dispositivos de carburo de silicio y nitruro de galio. Los proveedores de primer nivel están compitiendo por asegurar victorias de diseño en inversores de tracción y cargadores a bordo a medida que las plataformas de automóviles de pasajeros migran desde sistemas de 400 voltios, mientras que las capacidades de carga bidireccional están abriendo nuevos modelos de ingresos como los servicios de vehículo a red. Las señales de política regional, incluido el sistema de doble crédito de China y la Ley de Reducción de la Inflación en los Estados Unidos, están acelerando la inversión local en semiconductores, permitiendo a los OEMs acortar las cadenas de suministro y calificar para incentivos. La demanda resultante de módulos de potencia de alta eficiencia supera la capacidad de obleas, convirtiendo la expansión de sustratos en un imperativo estratégico en toda la base de suministro.

Conclusiones Clave del Informe

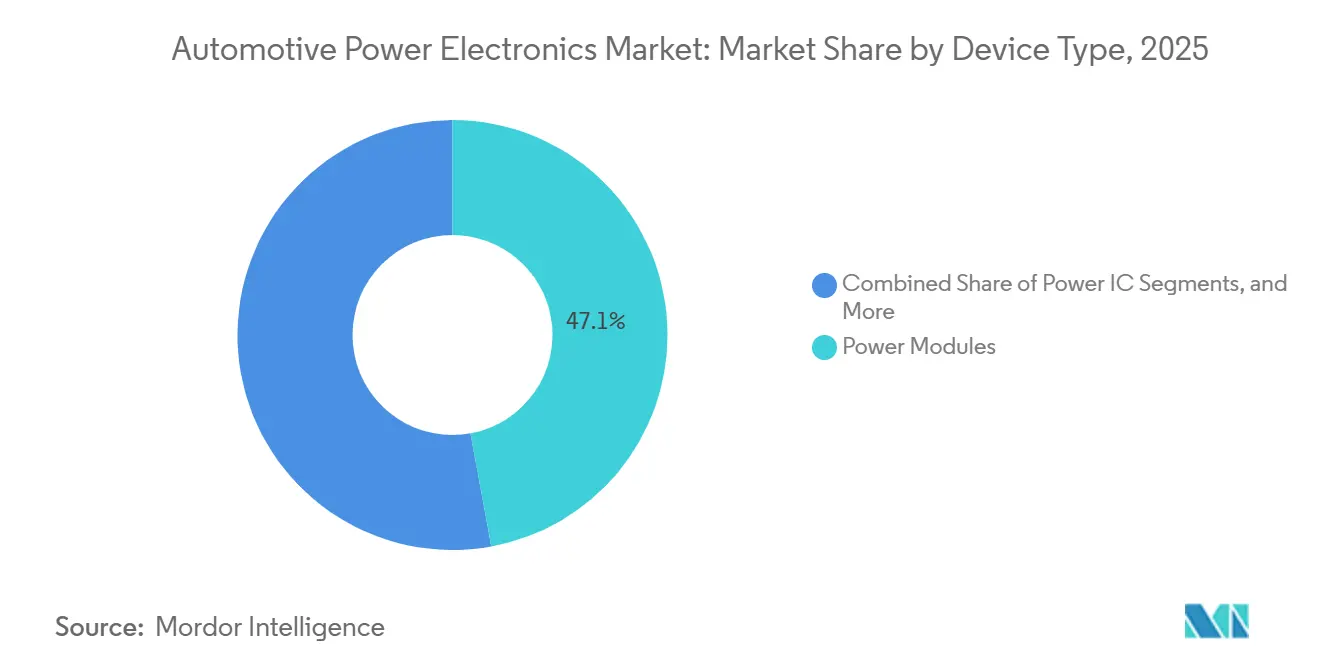

- Por tipo de dispositivo, los módulos de potencia representaron el 47,12% de la participación del mercado de electrónica de potencia automotriz en 2025, con módulos de potencia de SiC proyectados para avanzar a una CAGR del 13,97% hasta 2031.

- Por aplicación, los sistemas de tren de potencia comandaron una participación del 62,54% del mercado de electrónica de potencia automotriz en 2025 y se espera que se expandan a una CAGR del 14,15% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de electrónica de potencia automotriz, representando el 54,27% de la participación de mercado en 2025 y proyectados para crecer a una CAGR del 12,23% hasta 2031.

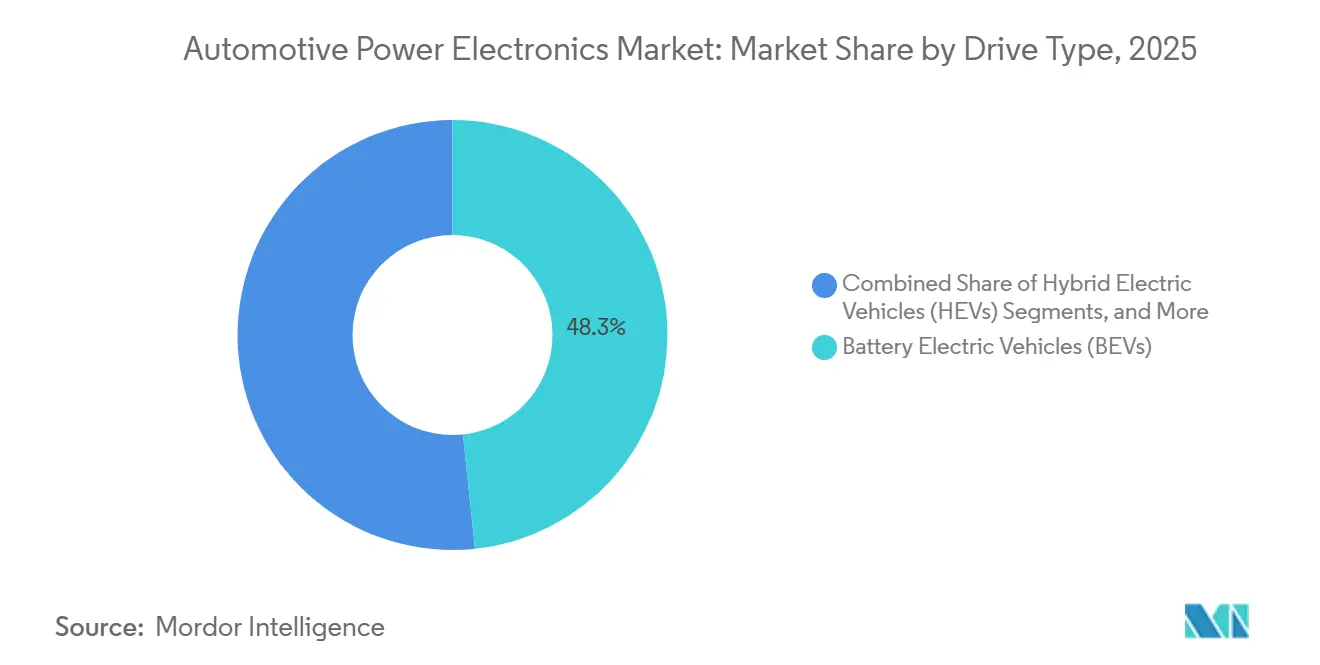

- Por tipo de tracción, los vehículos eléctricos de batería representaron el 48,34% del mercado de electrónica de potencia automotriz en 2025 y se espera que crezcan a una CAGR del 14,67% hasta 2031.

- Por componente, los módulos de potencia representaron el 41,91% del mercado de electrónica de potencia automotriz en 2025, mientras que los cargadores a bordo fueron el elemento de mayor crecimiento, creciendo a una CAGR del 16,16% hasta 2031.

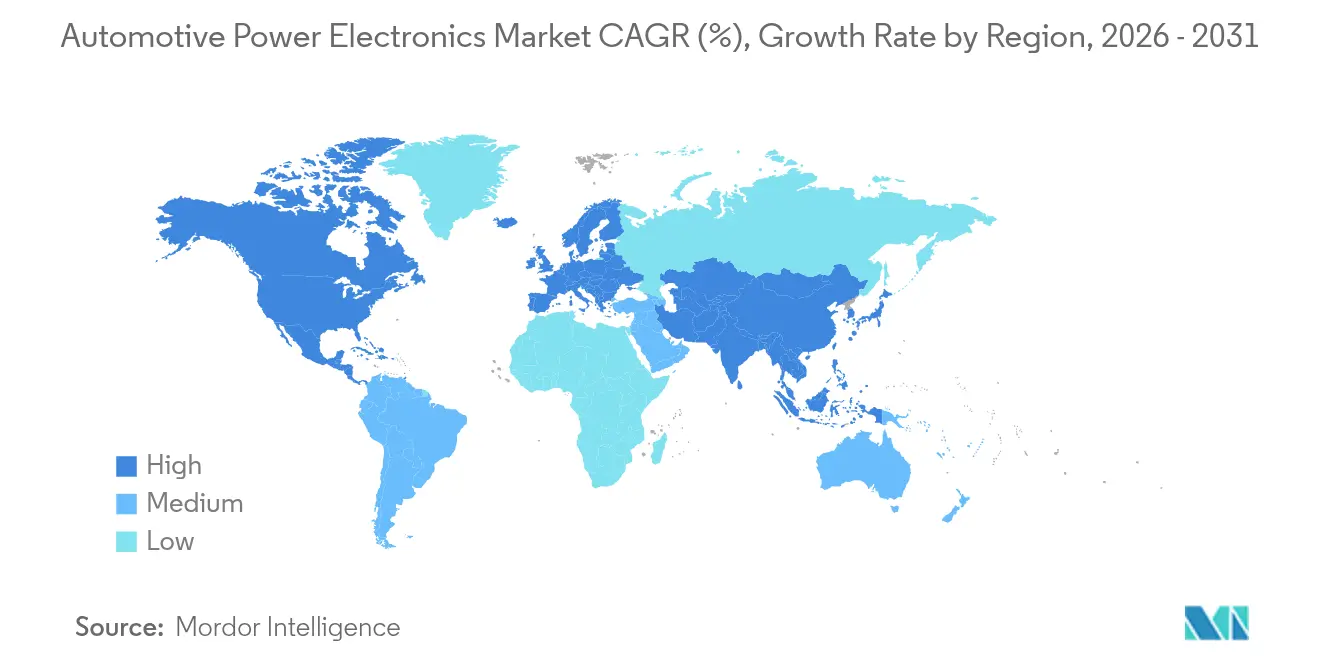

- Por geografía, la región de Asia-Pacífico representó el 42,88% de la participación del mercado de electrónica de potencia automotriz en 2025, mientras que se espera que la región de América del Norte escale a una CAGR del 12,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica de Potencia Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Infraestructura de Carga | +2.5% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Migración a Arquitecturas de 800 V | +2.1% | América del Norte, Europa, segmentos premium de APAC | Mediano plazo (2-4 años) |

| Incorporación de Diseño de Dispositivos SiC/GaN | +1.8% | Global, concentrado en plataformas de vehículos eléctricos premium | Largo plazo (≥4 años) |

| Regulaciones de Emisiones Vehiculares | +1.4% | Europa, América del Norte, China | Corto plazo (≤2 años) |

| Demanda de Electrónica de Seguridad Avanzada | +1.2% | Europa, América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Integración de Funciones de Inversor | +1.0% | Global, liderado por OEMs europeos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Vehículos Eléctricos y Expansión de la Infraestructura de Carga

En 2025, los automóviles eléctricos de batería representaron el 17,4% del mercado de la UE, con 1.880.370 nuevas matriculaciones[1]"Nuevas matriculaciones de automóviles", ACEA, acea.auto. Esta base instalada está estimulando la demanda de cargadores a bordo capaces de gestionar cargas pico superiores a 350 kilovatios sin fuga térmica. A principios de 2026, los Estados Unidos contaban con alrededor de 85.000 estaciones públicas de carga para vehículos eléctricos, con un total de más de 230.000 puertos individuales. Esto marca un salto significativo respecto a las 50.000 estaciones registradas en 2022, aunque la relación cargador-vehículo aún está por debajo de los niveles recomendados, lo que respalda la continuación de la expansión de infraestructura[2]"¿Cuántas estaciones de carga para vehículos eléctricos hay en los EE. UU.? Cifras de 2026 y tendencias de crecimiento", Charge Rigs, chargerigs.com. Los OEMs están equipando los vehículos del año modelo 2026 con capacidad bidireccional que monetiza el almacenamiento estacionario de baterías durante los picos de la red. Este cambio, a su vez, eleva los requisitos para dispositivos de conmutación de alta frecuencia y rutas térmicas robustas.

Migración de los OEMs a Arquitecturas Eléctricas de 800 V

Los fabricantes de automóviles que migran a plataformas de 800 voltios reducen los tiempos de carga y disminuyen la masa de cobre en los arneses de cableado. La plataforma Neue Klasse de BMW, prevista para su lanzamiento en 2027, cuenta con cuatro motores individuales en las ruedas, un sistema de carga de 800 voltios, una batería que supera los 100 kWh y elementos de construcción ligera fabricados con fibras naturales que ofrecen una eficiencia materialmente superior a la de los sistemas heredados de 400 voltios[3]WEB TEAM, "BMW M planea vehículos eléctricos de alto rendimiento con tecnología de 800 voltios y sistema de cuatro motores", Electric and Hybrid Vehicle Technology International, electrichybridvehicletechnology.com. Tales arquitecturas exigen semiconductores clasificados por encima de 1.200 voltios mientras mantienen las temperaturas de unión por debajo de 175 °C. El suministro está limitado por la disponibilidad de obleas, lo que impulsa inversiones verticalmente integradas en capacidad de sustratos que aseguran volúmenes a largo plazo para las líneas de vehículos eléctricos premium.

Rápida Incorporación de Dispositivos de Potencia SiC/GaN por Proveedores de Primer Nivel

Los proveedores de primer nivel están integrando interruptores de banda ancha en inversores de tracción y convertidores CC-CC para cumplir los objetivos de eficiencia de los OEMs. Los precios de las obleas de carburo de silicio cayeron en 2025, pero siguen siendo varias veces más altos que los equivalentes de silicio, lo que limita la adopción a modelos de alto margen. Las curvas de costos están mejorando a medida que las nuevas fábricas alcanzan escala, ayudadas por los incentivos de las Leyes de Chips de los EE. UU. y de la UE. Las piezas de nitruro de galio están encontrando un lugar en los cargadores a bordo compactos, donde la operación de alta frecuencia reduce los componentes pasivos.

Regulaciones de Emisiones Vehiculares Globales más Estrictas

El mecanismo de doble crédito de China obliga a los fabricantes de automóviles a alcanzar aproximadamente el 48% de ventas de vehículos de nueva energía en 2026, penalizando los incumplimientos e impulsando aceleradamente los programas de electrificación, lo que apoya el crecimiento en el Mercado de Electrónica de Potencia Automotriz. Estados Unidos finaliza normas más estrictas de Economía de Combustible Promedio Corporativo para 2027-2031, orientando efectivamente a los fabricantes de equipos originales hacia líneas de vehículos eléctricos de batería. El aplazamiento de la norma Euro 7 de emisiones hasta 2027 en Europa no ha frenado la inversión; por el contrario, las empresas están adelantando la electrificación para evitar activos varados en plataformas de combustión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Gestión Térmica | -1.8% | Global, particularmente en vehículos compactos | Corto plazo (≤ 2 años) |

| Restricciones Cíclicas en el Suministro de Semiconductores | -1.4% | Global, agudo en Europa y América del Norte | Mediano plazo (2–4 años) |

| Alto Costo de Materiales | -1.1% | Global, mercados emergentes sensibles al precio | Mediano plazo (2–4 años) |

| Ausencia de Estándares Globales Unificados | -0.7% | Global, regulaciones fragmentadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Materiales de Banda Ancha

La producción de sustratos de carburo de silicio es intensiva en capital, con nuevas fábricas que requieren inversiones de miles de millones de dólares y períodos prolongados de puesta en marcha antes de que los rendimientos se estabilicen. Esa carga se filtra a lo largo de la cadena, manteniendo los dispositivos de banda ancha en gran medida confinados a versiones premium y flotas comerciales especializadas donde las ganancias de eficiencia justifican el precio. Si bien las densidades de defectos en los sustratos continúan disminuyendo, el ritmo de reducción de costos aún está por detrás de los agresivos calendarios de electrificación exigidos por los reguladores, lo que obliga a los OEMs a adoptar estrategias híbridas que mezclan IGBTs de silicio con MOSFETs de SiC. Por lo tanto, los proveedores están priorizando acuerdos de suministro a largo plazo y codiseño a nivel de núcleo con los fabricantes de automóviles para asegurar volumen y garantizar una depreciación predecible en los nuevos equipos.

Desafíos de Gestión Térmica a Mayores Densidades de Potencia

Las densidades de potencia superiores a 200 W/cm³ ejercen una tensión severa sobre los disipadores de calor convencionales enfriados por aire, especialmente en plataformas de patinete empaquetadas de forma compacta donde el flujo de aire es limitado. Pasar a circuitos de líquido mejora la extracción de calor, pero añade peso, complejidad y posibles puntos de fuga, elevando así los costos de validación y servicio para los operadores de flotas. El enfriamiento por inmersión muestra potencial para eventos de potencia pico, pero sus exigencias de mantenimiento limitan la adopción a programas de nicho en el deporte motor o proyectos de demostración. Los proveedores están experimentando con almohadillas de grafito de alta conductividad y materiales de interfaz de cambio de fase para reducir la resistencia térmica, pero la durabilidad bajo vibración y ciclos de temperatura sigue siendo una preocupación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Módulos de Potencia Lideran la Tendencia de Integración

Los módulos de potencia ostentan una participación del 47,12% en 2025, subrayando su papel fundamental en la conversión eficiente de potencia y el manejo térmico en las plataformas de vehículos actuales. Los fabricantes de automóviles confían en estos bloques compactos y de alto rendimiento para trenes de potencia electrificados, convertidores CC-CC, inversores de tracción y conexiones de batería, todos los cuales necesitan una conmutación duradera y de bajas pérdidas. El auge en la adopción de vehículos eléctricos e híbridos amplifica la demanda, ya que los módulos garantizan una entrega de energía confiable bajo cargas pesadas. A medida que los diseños de 800 voltios se expanden, los módulos siguen siendo vitales para la seguridad, la producción y la economía, consolidando su lugar en todos los principales OEMs.

Los módulos de potencia de carburo de silicio son el segmento de mayor crecimiento, creciendo a una CAGR del 13,97% debido a su velocidad de conmutación superior, tolerancia al calor y menor desperdicio de energía. El SiC permite a los fabricantes de automóviles reducir, aligerar y perfeccionar los trenes de potencia, impulsando directamente la autonomía y los tiempos de carga, métricas clave de los vehículos eléctricos. La adopción es rápida en nuevos inversores, cargadores a bordo y equipos de carga rápida, y a medida que avanzan los vehículos eléctricos de 800 voltios, el SiC se vuelve central para cumplir los objetivos de rendimiento y las normativas. Su rápida adopción marca un cambio a largo plazo en las opciones de semiconductores automotrices.

Por Aplicación: Los Sistemas de Tren de Potencia Impulsan la Evolución del Mercado

Los sistemas de tren de potencia lideran con el 62,54% de las ventas de 2025, reflejando los roles centrales de la electrónica de potencia en la propulsión, el frenado regenerativo, el control del inversor y el mantenimiento de la batería. Los trenes de potencia electrificados requieren semiconductores inteligentes para gestionar la energía entre motores, paquetes de baterías y auxiliares, convirtiendo estos dispositivos en la columna vertebral de los vehículos eléctricos e híbridos modernos. La aceleración de los OEMs hacia plataformas eléctricas mantiene la demanda en aumento, y las unidades de control de motor más sofisticadas junto con los convertidores CC-CC de alta tensión solo profundizan esta ventaja. Por lo tanto, la electrónica de tren de potencia sigue siendo el principal contribuyente a los ingresos del sector.

Los sistemas de tren de potencia también registran el crecimiento más rápido, avanzando a una CAGR del 14,15% a medida que el uso de vehículos eléctricos se expande a nivel mundial. Los fabricantes están migrando a chips de banda ancha y módulos densos para cumplir objetivos de eficiencia más estrictos, y los diseños de alta tensión en vehículos eléctricos premium y de largo alcance están ampliando la influencia de la electrónica de potencia en el ajuste total del vehículo. Los accionamientos electrónicos integrados que fusionan motor, inversor y caja de cambios añaden un impulso adicional, confirmando la electrónica de tren de potencia como el principal motor de innovación y gasto.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen el Liderazgo

Los automóviles de pasajeros representan el 54,27% del mercado de 2025, reflejando su dominio global y la rápida adopción tecnológica en los modelos convencionales. Los automóviles modernos dependen de la electrónica de potencia para la propulsión eléctrica, los sistemas avanzados de asistencia al conductor (ADAS), el sistema de climatización eficiente y la supervisión inteligente de la energía. El aumento de la demanda de vehículos híbridos y eléctricos está incrementando el número de inversores, gestores de batería y cargadores por vehículo, mientras que los compradores buscan una movilidad eficiente, conectada y más segura. Estas tendencias consolidan a los automóviles de pasajeros como el principal motor de crecimiento.

Este segmento también crece más rápido, a una CAGR del 12,23%, a medida que la adopción de vehículos eléctricos se acelera en todas las regiones centrales. Los subsidios, las normas de emisiones y las redes de carga más amplias elevan el contenido de semiconductores, y los vehículos eléctricos compactos, los SUVs premium y los sedanes deportivos necesitan soluciones de potencia personalizadas. La caída de los costos de las baterías y la mejora de la eficiencia aceleran la adopción en los mercados de ingresos medios, manteniendo a los automóviles de pasajeros como el segmento más grande y más dinámico.

Por Tipo de Tracción: Los Vehículos Eléctricos de Batería Lideran la Ola de Electrificación

Los vehículos eléctricos de batería (BEVs) representan el 48,34% de la facturación de 2025, destacando el impulso hacia el transporte de cero emisiones bajo estrictos objetivos climáticos. Los BEVs dependen de la electrónica de potencia para el control de tracción, la carga rápida, el enrutamiento de energía de alta tensión y el frenado regenerativo, elevando el uso de chips muy por encima del de los vehículos de motor de combustión interna o los híbridos. Los modelos de mayor autonomía y los paquetes de baterías más grandes intensifican esta necesidad, y a medida que las plataformas pivotan hacia configuraciones de 800 voltios, los BEVs anclan la demanda general.

También se anticipa que los BEVs crecerán más rápido, a una CAGR del 14,67%, a medida que las políticas se endurezcan y las redes de carga se expandan. Los diseños de próxima generación de 800 voltios y las estaciones de CC ultrarrápidas impulsan semiconductores avanzados, acelerando la adopción de SiC y GaN. Los fabricantes añaden inversores avanzados, sistemas de enfriamiento y convertidores para maximizar la producción y reducir el desperdicio, y con baterías más baratas y más modelos, los BEVs siguen siendo el núcleo futuro del uso de electrónica de potencia.

Por Componente: Los Cargadores a Bordo Muestran el Crecimiento más Rápido

Los módulos de potencia encabezan la lista de componentes con el 41,91% en 2025, debido a su amplio uso en inversores de tracción, unidades CC-CC, ejes electrónicos y bloques de control. Su conmutación de alta tensión, rutas térmicas compactas y eficiencia los hacen esenciales para los diseños eléctricos e híbridos, mientras que su robustez frente a oscilaciones de temperatura, vibración y ciclos consolida la confianza de los OEMs. Estos factores mantienen a los módulos en el centro de la demanda global.

Los cargadores a bordo son el segmento de mayor crecimiento, aumentando a una CAGR del 16,16% en medio de la creciente demanda de carga en el hogar, el trabajo y los destinos. Los compradores quieren una carga de CA más rápida y un uso de energía más inteligente, lo que lleva a los proveedores a diseñar unidades compactas y listas para la bidireccionalidad. Las funciones de vehículo a red y de vehículo al hogar convierten a los cargadores a bordo en centros de energía avanzados, y las tensiones más altas junto con los diseños de SiC impulsan la adopción, convirtiéndolos en un nodo vital de la electrónica de los vehículos eléctricos.

Análisis Geográfico

Asia-Pacífico controla el 42,88% de la participación de 2025, liderado por la concentrada producción de vehículos eléctricos de batería de China y las cadenas de suministro de semiconductores verticalmente integradas. Los mandatos gubernamentales que vinculan las cuotas de ventas a los vehículos de nueva energía mantienen una visibilidad plurianual para las plantas locales de obleas, módulos y envasado, fomentando la expansión de capacidad en toda la región. Japón y Corea del Sur añaden profundidad a través de ecosistemas maduros de circuitos integrados de potencia, aunque sus fabricantes de automóviles han sido más lentos en migrar a plataformas de 800 voltios. El segmento de motocicletas de dos ruedas de rápido crecimiento de India amplifica la demanda de dispositivos de silicio optimizados en costos, creando un flujo de volumen de baja potencia paralelo que estabiliza la utilización de las fábricas.

América del Norte muestra la tasa de crecimiento regional más rápida con una CAGR del 12,68% hasta 2031, ya que la fabricación nacional atrae incentivos públicos y capital privado. Las redes públicas de carga se están expandiendo a lo largo de los corredores interestatales, reforzando la confianza de los consumidores y apoyando cargadores a bordo de mayor capacidad que utilizan módulos de potencia avanzados. Los proyectos canadienses de materiales para baterías complementan esta expansión al anclar los insumos aguas arriba y ofrecer a los OEMs una ruta cercana desde las materias primas hasta los vehículos terminados. Estos movimientos combinados fomentan un ecosistema de circuito cerrado que reduce los plazos de entrega, recorta el capital de trabajo inmovilizado en inventario y alienta inversiones adicionales en ensamblaje de módulos en los clústeres automotrices existentes de México.

Europa equilibra un profundo patrimonio en semiconductores con algunos de los regímenes de emisiones más estrictos del mundo, convirtiendo al bloque en un líder tecnológico y un marcador de ritmo regulatorio. Los fabricantes de automóviles con sede en Alemania, Francia y Suecia continúan adelantando los programas de electrificación a pesar de la fecha de implementación posterior del Euro 7, en parte para evitar inversiones varadas en combustión interna. Las naciones de Europa del Este se están beneficiando como sitios de ensamblaje de menor costo para inversores y cargadores a bordo, extendiendo la producción más allá del corazón industrial tradicional. Un impulso continental para armonizar los estándares de carga también está orientando a los proveedores hacia topologías de conversión de potencia interoperables, reduciendo la duplicación en las líneas de vehículos.

Panorama regulatorio

La regulación que afecta a la electrónica de potencia automotriz se está endureciendo en materia de seguridad de los trenes motrices electrificados, cumplimiento de emisiones y requisitos de prueba/diagnóstico. Esto está impulsando a los OEM y proveedores hacia dispositivos con capacidad de mayor voltaje, aislamiento más robusto y protección térmica validada. En los Estados Unidos, la NHTSA finalizó la FMVSS N.º 305a para vehículos de propulsión eléctrica, estableciendo requisitos de integridad del tren motriz eléctrico con cumplimiento obligatorio a partir del 1 de septiembre de 2027, lo que aumenta las necesidades de validación para componentes de alto voltaje como inversores de tracción, convertidores DC-DC y cargadores a bordo.

Junto con las normas de seguridad, los marcos de emisiones continúan orientando la electrificación y elevando el papel de la electrónica de gestión de potencia en híbridos y vehículos eléctricos. La EPA de EE. UU. emitió una norma final en abril de 2024 sobre estándares de emisiones multicontaminantes para los años modelo 2027 a 2032 para vehículos ligeros y de servicio mediano, mientras que el ecosistema de homologación de tipo de la UNECE/UE está actualizando disposiciones técnicas, incluido el Reglamento N.º 177 de la ONU (entró en vigor el 26 de septiembre de 2025) y nuevas actualizaciones previstas para entrar en vigor en septiembre de 2026 bajo el Reglamento N.º 83 de la ONU (serie 09), que incluyen elementos de conformidad en servicio y durabilidad de la batería. La Comisión Europea también actualizó los requisitos de desempeño ambiental y seguridad eléctrica relacionados con la homologación de tipo mediante el Reglamento Delegado (UE) 2026/1188 de la Comisión, con fecha del 23 de marzo de 2026, aumentando la carga de cumplimiento para el diseño, monitoreo y documentación de la electrónica de potencia.

Análisis de la cadena de valor

La cadena de valor abarca materias primas y sustratos (en particular obleas de SiC), fabricación de dispositivos (silicio, SiC y GaN emergente para automoción), empaquetado y ensamblaje de módulos, integración de Tier 1 en inversores, OBC y DC-DC, e integración vehicular por parte del OEM más validación según los requisitos de calificación automotriz (incluidas AEC-Q y normas de seguridad a nivel de vehículo). Para las plataformas de vehículos eléctricos de alto voltaje, el cuello de botella se concentra cada vez más en la capacidad avanzada de empaquetado y prueba para módulos de potencia y módulos integrados de potencia, donde las interfaces térmicas, la unión y los sistemas de trazabilidad y calidad automotriz afectan el rendimiento.

Los modelos de adquisición e integración están cambiando a medida que los OEM buscan una participación más directa con los proveedores de semiconductores para asegurar el suministro de banda ancha prohibida e influir en las hojas de ruta para arquitecturas de 800V a 900V. Ejemplos de esta reestructuración en 2026 incluyen a onsemi ampliando la colaboración con Geely para integrar la tecnología EliteSiC en el Geely SEA-S para plataformas de 900V, y Nexperia firmando un memorando de entendimiento con Semikron Danfoss para explorar la colaboración en módulos de potencia de SiC para inversores de tracción. La presión en los plazos de entrega sigue siendo visible a nivel de dispositivo para los MOSFET de SiC de 1200V+, con SEMI informando que los plazos de entrega promedio aumentaron a 24,3 semanas en junio de 2026. Esta dinámica respalda acuerdos de suministro a más largo plazo, doble abastecimiento y esfuerzos de regionalización en las áreas de obleas, empaquetado y ensamblaje de módulos.

Panorama Competitivo

El mercado de electrónica de potencia automotriz sigue siendo moderadamente concentrado, con los cinco proveedores más prominentes manteniendo participaciones considerables. Sin embargo, está surgiendo nueva presión de los participantes chinos y los especialistas en banda ancha de nicho. Los titulares como Infineon, onsemi y STMicroelectronics se apoyan en décadas de experiencia en calificación automotriz y vínculos de larga data con los OEMs para defender sus posiciones. Mientras tanto, los rivales emergentes persiguen productos de SiC y GaN de menor costo que comprimen las estructuras de precios tradicionales. Los especialistas en banda ancha continúan ganando posiciones en inversores de alta tensión al ofrecer paquetes optimizados térmicamente que acortan los ciclos de validación de los OEMs, obligando a los proveedores heredados a acelerar sus propias hojas de ruta de sustratos o arriesgarse a perder participación.

La actividad de patentes en torno al empaquetado multichip con detección integrada se ha intensificado, señalando un giro de la industria hacia la consolidación de controladores de dominio donde el codiseño de hardware y firmware se convierte en una ventaja competitiva. Los participantes chinos, impulsados por el apoyo de las políticas locales y la demanda interna orientada al costo, están agudizando la competencia de precios en los segmentos de 400 voltios y obligando a los titulares a segmentar sus carteras de manera más precisa entre eficiencia premium y asequibilidad convencional. Además, la colaboración a lo largo de la cadena de valor está emergiendo como un factor crítico de éxito. Los fabricantes de automóviles están celebrando cada vez más acuerdos de desarrollo conjunto que fijan las hojas de ruta de los dispositivos de 3 a 5 años antes del lanzamiento del vehículo, reservando efectivamente la capacidad futura de obleas a cambio de aportaciones de diseño en etapas tempranas.

Los proveedores de primer nivel están agrupando la electrónica de potencia con software térmico y de control en contratos de servicio únicos, desplazando las negociaciones desde el precio de los componentes hacia las garantías de rendimiento del sistema total. Los inversores de capital privado han comenzado a consolidar casas de módulos de nivel medio, apostando por sinergias de escala en el conocimiento del empaquetado y la automatización del backend. Finalmente, la carrera por dominar la seguridad integrada para las actualizaciones de inversores por vía inalámbrica introduce un nuevo eje de diferenciación que favorece a los proveedores con sólidos antecedentes en microcontroladores y firmware, ampliando la definición de competencia más allá de las métricas puras de silicio.

Líderes de la Industria de Electrónica de Potencia Automotriz

Infineon Technologies AG

Texas Instruments Incorporated

Renesas Electronics Corporation

STMicroelectronics NV

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los OEM están actualizando activamente las arquitecturas y donde las inversiones en la cadena de suministro amplían la base direccionable para dispositivos de SiC y GaN. La migración hacia plataformas vehiculares de 800V y superiores aumenta el valor de contenido de los inversores de tracción, convertidores DC-DC y cargadores a bordo que utilizan semiconductores de mayor voltaje y empaquetado avanzado de módulos. La carga bidireccional también añade requisitos incrementales de desempeño de conmutación, control y robustez térmica a nivel de OBC. Con los BEV representando ya el 48,34% del valor de mercado en 2025 y los módulos de potencia con una participación del 47,12%, el espacio en blanco se centra en módulos habilitados por banda ancha prohibida y diseños compactos de OBC/DC-DC de alta frecuencia que reducen el tamaño y la carga de enfriamiento mientras cumplen con los requisitos de integridad de seguridad del vehículo.

Las ampliaciones de capacidad y los programas de relocalización nacional crean caminos prácticos para que los proveedores cierren brechas de suministro y compitan por integraciones de diseño de plataforma de varios años. En julio de 2026, Infineon inauguró su Smart Power Fab en Dresde tras una inversión de 5.000 millones de EUR, ampliando la capacidad disponible de semiconductores de potencia y contenido analógico/de señal mixta utilizado en la electrificación vehicular. En los Estados Unidos, Bosch inició la producción de muestras en su instalación de SiC de 200 mm en Roseville, California, respaldada por una subvención de 225 millones de USD de la CHIPS and Science Act, fortaleciendo la disponibilidad local de dispositivos de SiC alineada con los esfuerzos de los OEM por acortar las cadenas de suministro y acceder a incentivos regionales. Estas acciones, junto con los ciclos de rediseño OEM-Tier 1 en torno a los sistemas de 800V y el trabajo continuo para reducir las brechas de infraestructura entre cargador y vehículo, mantienen la oportunidad a corto plazo centrada en el suministro de módulos de SiC, el empaquetado avanzado y los dispositivos de GaN calificados para automoción destinados a la conversión de alta frecuencia en cargadores y etapas de potencia auxiliar.

Desarrollos recientes del sector

- Julio de 2026: Infineon Technologies AG inauguró su Smart Power Fab en Dresde, Alemania, tras una inversión de 5.000 millones de EUR para ampliar la capacidad de fabricación de 300 mm para semiconductores de potencia y tecnologías analógicas/de señal mixta. La capacidad añadida se dirige a dispositivos relevantes para la electrificación automotriz y ayuda a reducir el riesgo de suministro para inversores de tracción, convertidores DC-DC y cargadores a bordo a medida que los OEM aumentan las plataformas de mayor voltaje.

- Junio de 2025: Texas Instruments Incorporated anunció un plan de inversión multianual de 60.000 millones de USD en siete plantas de semiconductores en EE. UU., en Texas y Utah, para ampliar la fabricación de chips fundamentales. La medida aumenta la capacidad nacional de circuitos integrados de gestión de potencia y control de grado automotriz utilizados en trenes motrices electrificados y electrónica vehicular, apoyando la resiliencia de la cadena de suministro regional.

- Noviembre de 2024: Stellantis e Infineon anunciaron una colaboración para avanzar en la innovación en conversión y distribución de potencia para las arquitecturas vehiculares de próxima generación. La asociación alinea las hojas de ruta de dispositivos con las necesidades de las plataformas vehiculares, reforzando la tendencia hacia una participación más temprana de los semiconductores en las decisiones de arquitectura eléctrica de los OEM para una electrónica de potencia de mayor eficiencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de electrónica de potencia automotriz abarca el hardware de conversión y control de potencia utilizado dentro de los vehículos para gestionar el flujo de electricidad. Esto incluye la electrónica desde la batería y la entrada de carga hasta los inversores de tracción y las cargas auxiliares.

Exclusiones del alcance: no contabilizamos estaciones de carga externas, infraestructura de potencia fuera de vehículo, ni electrónica de potencia industrial no automotriz vendida para fábricas y redes eléctricas.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Circuitos Integrados de Potencia

- Módulos de Potencia

- Dispositivos Discretos

- Por Aplicación

- Sistemas de Tren de Potencia

- Electrónica de Carrocería

- Electrónica de Seguridad y Protección

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Motocicletas de Dos Ruedas

- Vehículos Comerciales de Mediana y Gran Tonelaje

- Por Tipo de Tracción

- Vehículos de Motor de Combustión Interna (ICE)

- Vehículos Eléctricos Híbridos (HEVs)

- Vehículos Eléctricos de Batería (BEVs)

- Por Componente

- Módulos de Potencia

- Convertidores

- Controladores

- Interruptores

- Sistemas de Gestión de Baterías

- Cargadores a Bordo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con datos públicos que ayudan a anclar el conjunto de demanda y la combinación tecnológica, como la producción y matriculación de vehículos, la penetración de vehículos electrificados y la dirección de la tecnología del tren motriz. Nos basamos en fuentes como organismos internacionales de estadísticas vehiculares, agencias de transporte y portales aduaneros para los flujos comerciales de piezas electrónicas relevantes, lo que nos ayudó a verificar la coherencia de las divisiones regionales.

Para ajustar los insumos, revisamos informes anuales de empresas, presentaciones a inversores, folletos de productos y cobertura de prensa creíble sobre la dirección de precios y los cronogramas de lanzamiento de arquitecturas de alto voltaje. También se consultaron bases de datos de patentes para evaluar la rapidez con la que las soluciones de SiC y GaN pasan del desarrollo a la calificación automotriz, y se utilizó de forma selectiva una suscripción de pago para datos financieros y noticias de empresas con el fin de seguir las divulgaciones de líneas de negocio y los principales anuncios de capacidad. Las fuentes aquí enumeradas son solo ilustrativas, y se revisaron muchos otros materiales públicos durante la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para confirmar qué se está enviando realmente a los vehículos hoy en día, y qué se encuentra todavía en etapas de muestreo o adjudicación de plataforma. Hablamos con una combinación de participantes de la cadena de suministro orientados a OEM y con roles de ingeniería y comerciales para validar la adopción de módulos, las decisiones de diseño de inversores y cargadores a bordo, y cómo cambian los precios según la clase de voltaje y el enfoque de enfriamiento en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 36% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 50% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una estructura de arriba hacia abajo, donde la producción y las ventas de vehículos por región se convierten en un conjunto de demanda instalada utilizando la combinación de electrificación y el contenido promedio de electrónica de potencia por vehículo. Ese conjunto de demanda se ajusta luego utilizando indicadores que mueven el valor real, incluida la proporción de plataformas BEV frente a híbridas, la migración de sistemas de 400V a 800V, las tendencias de potencia nominal de inversores y cargadores a bordo, y la división tecnológica entre silicio, SiC y (cuando corresponda) GaN.

Después de eso, los totales se verificaron de forma cruzada mediante aproximaciones selectivas de abajo hacia arriba utilizando rangos de precios y volúmenes muestreados para conjuntos comunes, seguidas de verificaciones de canal sobre qué se está diseñando y qué se está adquiriendo localmente frente a lo importado. Cuando no fue posible una consolidación limpia de proveedores, las brechas se abordaron aplicando tasas de adopción validadas y bandas de precios al parque vehicular y a las series de producción, y luego probando los resultados frente a lo que los entrevistados describieron sobre el impulso de los envíos.

Para la previsión, nos apoyamos en un análisis de escenarios con unos pocos impulsores principales moviéndose juntos, principalmente la penetración de vehículos eléctricos e híbridos, el tamaño promedio de la batería y los objetivos de eficiencia del tren motriz, y la progresión esperada de precios de semiconductores y módulos. Los supuestos se discutieron con los participantes del sector para que el caso base refleje tasas de aumento de fabricación y cronogramas de calificación prácticos, en lugar de una proyección lineal.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, comenzando con revisiones de varianza entre regiones y tipos de tren motriz, y pasando luego a pruebas de coherencia frente a señales independientes como las tendencias de producción vehicular, el movimiento de la participación electrificada y los lanzamientos de plataformas discutidos públicamente. Cuando aparece un valor atípico, revisamos los supuestos de los impulsores, verificamos nuevamente las series de datos y, si es necesario, volvemos a contactar a los entrevistados para confirmar si el cambio es real o está impulsado por diferencias de tiempo o alcance.

Antes de la aprobación final, se completa una segunda revisión por parte de un analista para volver a verificar la lógica de cálculo, las conversiones de unidades y el tratamiento de divisas. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando ocurre un evento significativo, como un cambio importante de política, una gran ampliación de capacidad o un fuerte cambio de precios. Justo antes de la entrega, el conjunto de datos recibe una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado de electrónica de potencia automotriz de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la electrónica de potencia automotriz pueden parecer inconsistentes porque las empresas no siempre contabilizan el mismo hardware, tipos de vehículos y pasos de la cadena de valor de la misma manera. Las diferencias también surgen cuando una estimación utiliza un año base cercano y otra parte de un año futuro que ya asume una mayor participación de vehículos eléctricos.

La principal brecha proviene de la mezcla de alcance, donde algunas cifras incorporan electrónica adyacente o infraestructura de carga al total, y luego aplican un precio promedio amplio sin separar las plataformas de 400V de las de 800V, ni la adopción de Si de la de SiC. Al mantener el conteo limitado al contenido de conversión y control de potencia dentro del vehículo, y al vincular el valor de 2026 con las construcciones de vehículos y los supuestos de contenido que se volvieron a verificar con aportes de ingeniería y comerciales, Mordor Intelligence llega a un nivel de 2026 más alto que las fuentes ancladas a años base más antiguos o definiciones de dispositivos más estrechas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 5.75 B (2026) | |

| Consultora global A | USD 4.83 B (2024) | Utiliza un año base anterior y una ventana de previsión más larga, lo que puede subestimar el salto a corto plazo derivado de las construcciones de BEV de rápido crecimiento y el contenido de inversores con mayor valor y alto contenido de SiC en las nuevas plataformas. |

| Editorial del sector B | USD 5.00 B (2022) | Anclado a un punto de partida de 2022 y presentado como un total único, con visibilidad limitada sobre cómo se separan la combinación de vehículos, la clase de voltaje y el valor de módulos frente a dispositivos discretos en la construcción del total. |

La comparación muestra que la dispersión se explica en gran medida por la selección del año y por lo que se incluye dentro de la cesta de electrónica de potencia automotriz. Cuando el conjunto de demanda se reconstruye a partir de la producción de vehículos y la combinación de electrificación, y luego se filtra a través de impulsores de contenido y precios realistas, el resultado es más fácil de rastrear y replicar entre regiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de electrónica de potencia automotriz en 2031?

Se pronostica que alcanzará USD 9,76 mil millones, reflejando una CAGR del 11,18% durante 2026-2031.

¿Qué componente crece más rápido?

Los cargadores a bordo registran el crecimiento más rápido gracias a la creciente demanda de funcionalidad bidireccional de vehículo a red.

¿Por qué son importantes las arquitecturas de 800 voltios?

Reducen los tiempos de carga y disminuyen el peso del cobre, pero requieren dispositivos de carburo de silicio o nitruro de galio para manejar tensiones más altas de forma segura.

¿Qué región se está expandiendo más rápidamente?

América del Norte lidera el crecimiento futuro a medida que la fabricación nacional y los incentivos fiscales de la Ley de Reducción de la Inflación aceleran las cadenas de suministro locales.

¿Qué región crece más rápido?

América del Norte muestra la CAGR regional más alta del 12,68% debido a los incentivos de política y la expansión de la fabricación nacional.

¿Cuál es la principal restricción para la adopción de banda ancha?

El alto costo de los sustratos mantiene los dispositivos de carburo de silicio y nitruro de galio concentrados en los segmentos de vehículos premium, ralentizando la penetración en los modelos del mercado masivo.

Última actualización de la página el: