自動車用車載充電器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 8.17 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 13.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用車載充電器市場分析

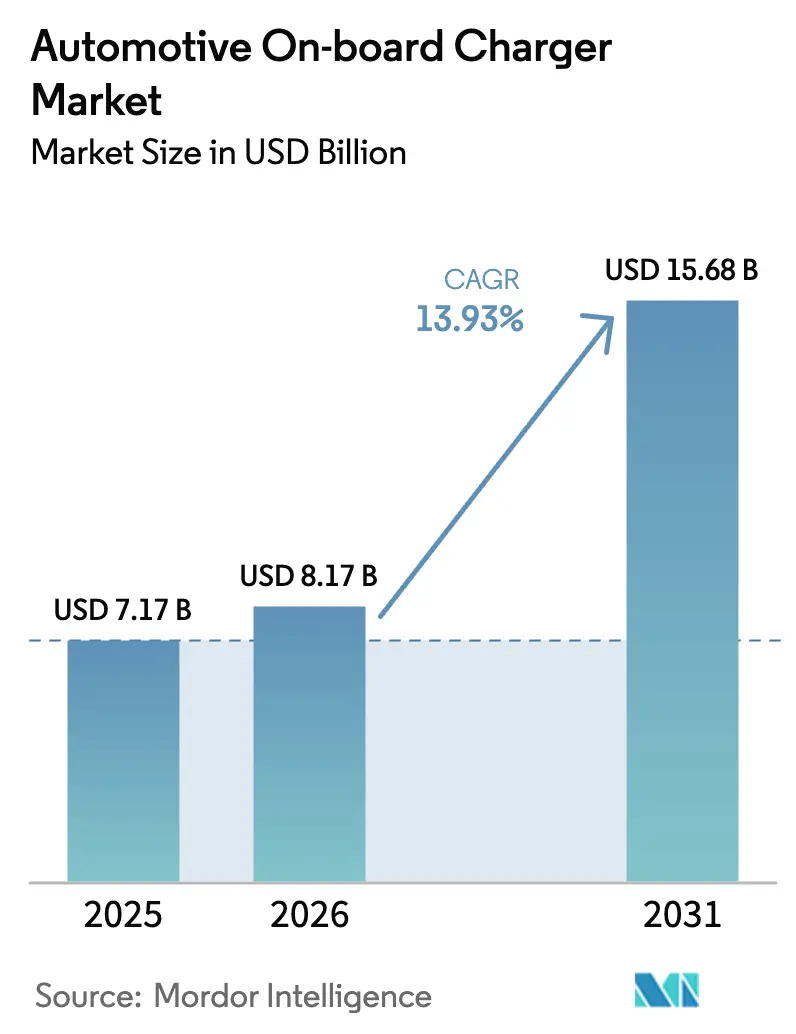

自動車用車載充電器市場規模は、2025年の71.7億ドルから2026年には81.7億ドルに成長し、2026〜2031年にかけて13.93%のCAGRで2031年までに156.8億ドルに達すると予測されています。高出力AC充電への需要拡大、双方向機能の普及、およびワイドバンドギャップ半導体コストの低下が、世界中で車両アーキテクチャとグリッド統合ロードマップを整合させています。バッテリー電気自動車モデルが需要を牽引しており、欧州およびアジアの一部における三相住宅用接続が22 kW充電へのシフトを加速させています。また、3大陸の規制当局が資金調達規則に系統連系(V2G)対応要件を組み込んでいます。炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスはインバーターと充電器のフットプリントを縮小させており、ティア1サプライヤーが乗用車および商用OEMプログラム向けに販売する3-in-1電動アクスルに22 kW機能を統合することを可能にしています。同時に、バスおよび配送フラットにおけるデポベースのAC充電戦略が仕様アップグレードを促進しており、超高速DCハブに関連するデマンドチャージペナルティなしに夜間充電時間を6時間以内に抑えることを可能にしています。

主要レポートのポイント

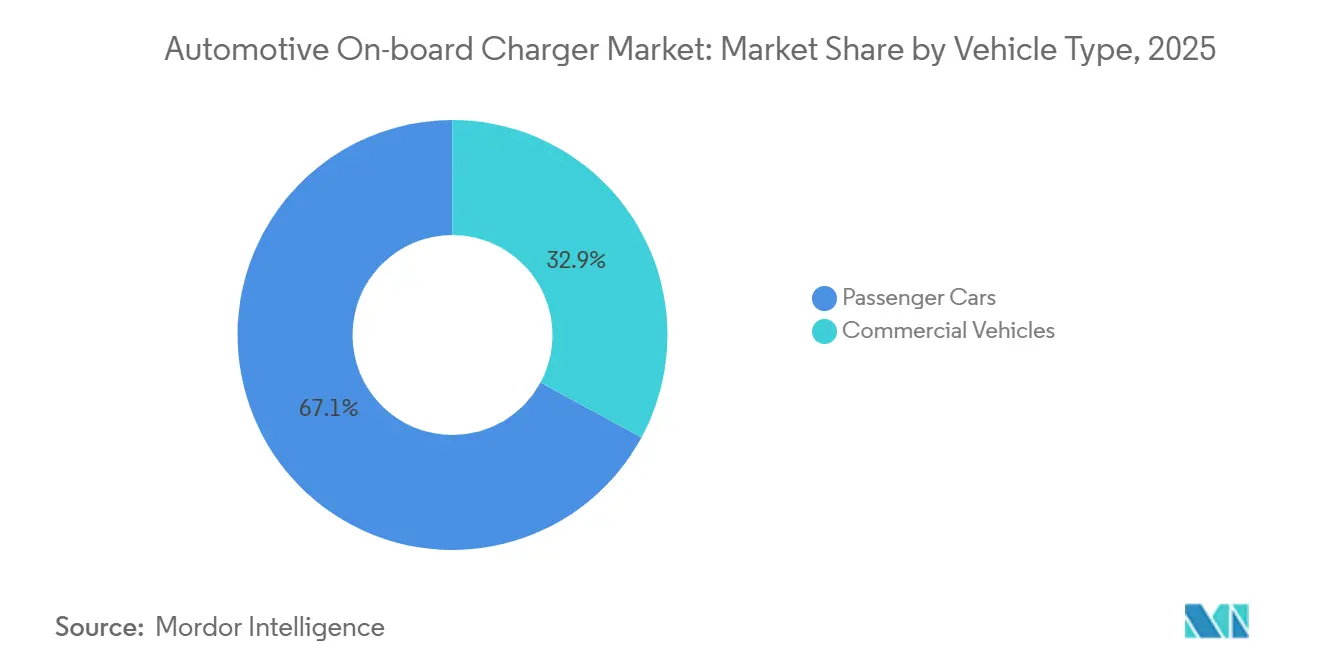

- 車両タイプ別では、乗用車が2025年の自動車用車載充電器市場シェアの67.10%を占め、商用車は2031年までに14.42%のCAGRで拡大すると予測されています。

- パワートレインタイプ別では、バッテリー電気自動車が2025年に75.33%の収益シェアをリードし、2031年まで15.48%のCAGRで成長しています。

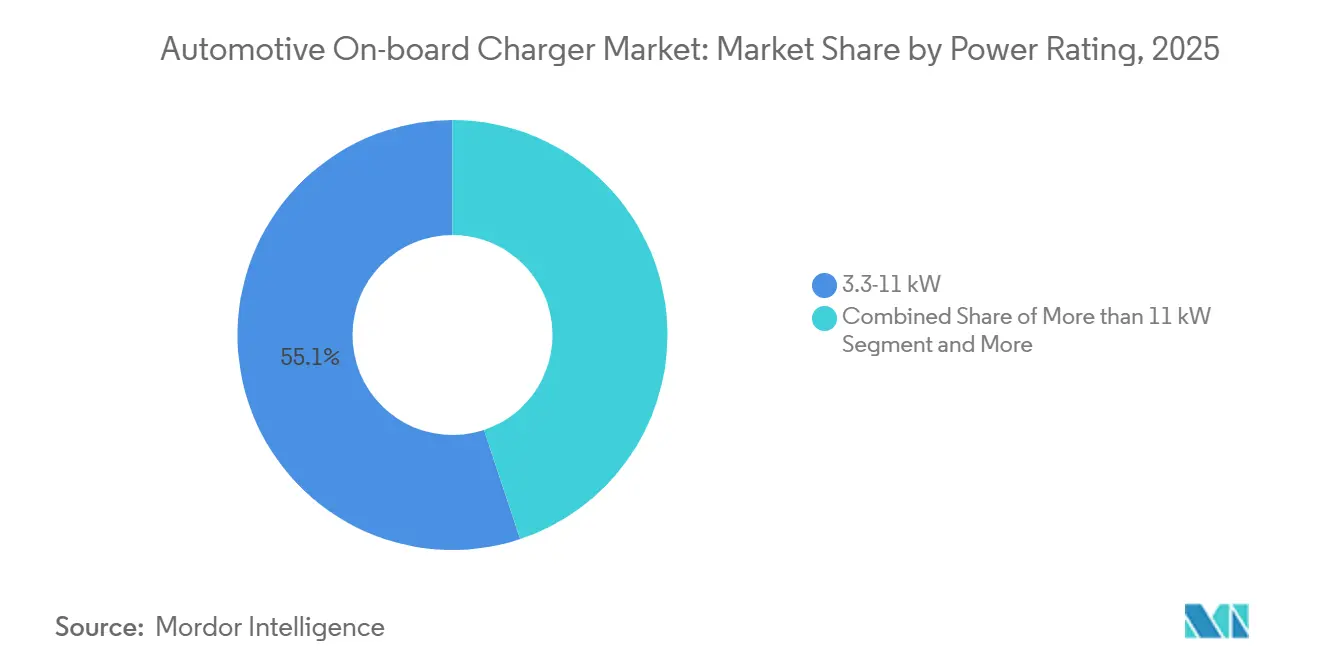

- 出力定格別では、3.3〜11 kWの帯域が2025年収益の55.12%を占めましたが、11 kW超の充電器は同期間に14.71%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM搭載ユニットが2025年出荷量の84.25%を占めましたが、アフターマーケットは初期世代EVへの後付け需要により15.75%のCAGRで拡大しています。

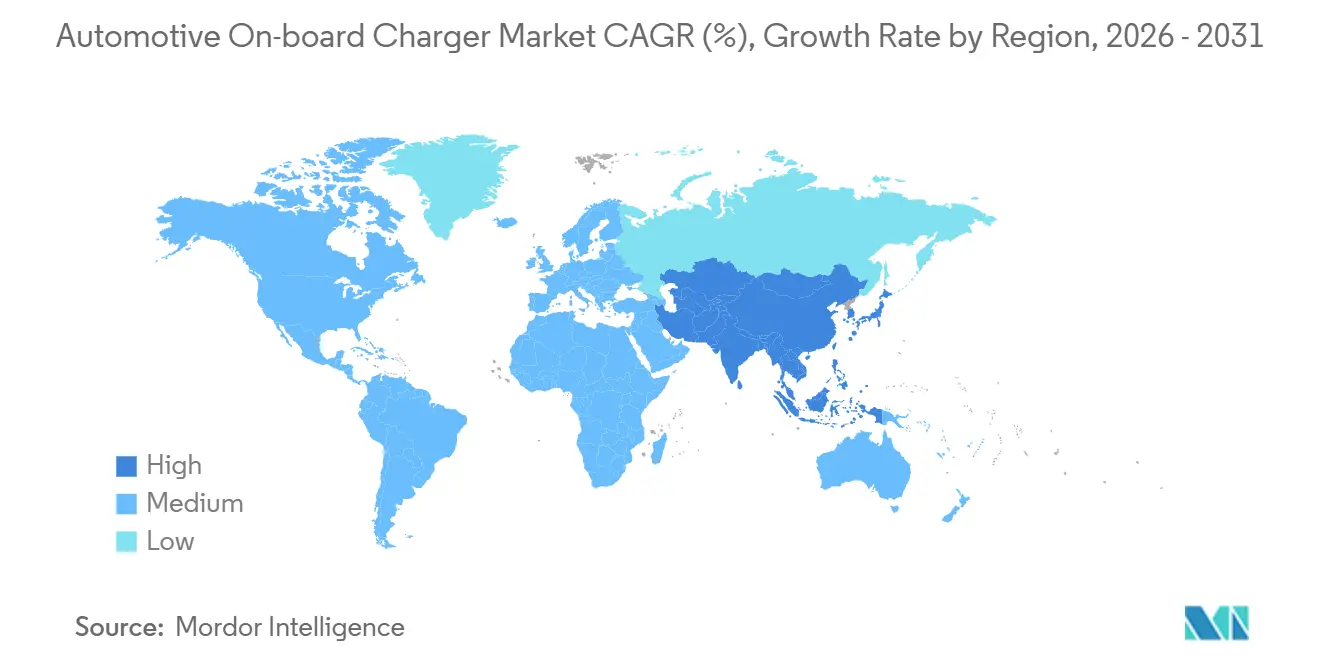

- 地域別では、アジア太平洋が2025年に39.05%のシェアを保有し、中国の現地化義務およびインドのFAME-IIインセンティブに牽引されて、2031年まで15.02%のCAGRで最速の地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用車載充電器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV普及と購入インセンティブ | +3.2% | 中国、欧州、カリフォルニア州 | 中期(2〜4年) |

| 800 Vアーキテクチャへの移行 | +2.8% | 欧州、中国、北米プレミアム | 中期(2〜4年) |

| SiC/GaN価格の低下 | +2.1% | アジア太平洋製造ハブ | 短期(2年以内) |

| プラグ・アンド・チャージおよびV2G対応 | +1.9% | 欧州、米国、アジア太平洋輸出プラットフォーム | 長期(4年以上) |

| 牽引統合型および双方向OBC | +1.7% | グローバルプレミアムおよび商用 | 長期(4年以上) |

| 新興市場におけるPVインテグレーターチャネル | +1.4% | インド、東南アジア、ブラジル、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

積極的なグローバルEV普及目標と購入インセンティブ

各国政府は補助金予算を前倒しで投入し、フリートのCO₂規制を強化することで、自動車メーカーに11 kW以上の充電器を標準化させ、進化するインセンティブ基準に適合させています。EUの2035年内燃機関禁止令は、量販ブランドに双方向対応ハードウェアで将来対応モデルを整備させる動機を与えました [1]「代替燃料インフラ規制」、欧州委員会、europa.eu。中国は2025年まで新エネルギー車補助金を維持し、3.3 kW設計を高額補助金ブラケットから除外しています。カリフォルニア州の先進クリーンカーII規制は、他の複数の米国州を事実上の全国ゼロエミッション販売義務へと誘導しています。インドのFAME-II延長は、国内製の双方向対応充電器を搭載した車両への多額の投資を誘導しています。これらの政策が合わさることで製品サイクルのタイムラインが短縮され、将来のグリッドサービス収益源に対応できる高出力・プロトコル豊富な充電器への需要がシフトしています。

11〜22 kW OBCを可能にする800 V車両アーキテクチャへの急速な移行

高電圧プラットフォームはAC充電時間をバッテリー容量から切り離し、90 kWhパックがケーブルや冷却ループを大型化することなく22 kWの家庭充電を追加できるようにします。ポルシェのタイカンはプレミアムAC性能に対する消費者の需要を実証し、ヒョンデの2024年E-GMPロールアウトは22 kW充電器をミッドセグメントセダンに普及させました。GMのウルティウムの2027年以降の800 V移行は、ピックアップおよびSUVファミリーを19.2 kW AC機能に統合させ、BYDのe-Platform 3.0はドライブインバーター内に11 kW双方向充電器を統合し、アンダーボディスペースを削減して部品点数を低減しています。欧州は三相400 V家庭用電源が標準であるため最も恩恵を受けています。北米の単相制限は普及を11 kWに抑えていますが、プレミアムフリートは依然として800 V炭化ケイ素設計の熱損失低減を評価しています。

SiC/GANデバイス価格の低下によるOBC電力密度の向上

ワイドバンドギャップトランジスタの価格は2024〜2025年に大幅に低下し、冷却部品やパッシブ部品を含めた場合のSiCコストがシリコンと同等になりつつあります。InfineonのCoolSiCラインは出荷量を倍増させ、ON Semiconductorはゲートドライバーをモノリシック統合し、Wolfspeedは2027年までにウェーハ価格が大幅に低下すると予測しています。GaNデバイスはコスト面では遅れていますが、500 kHzスイッチングで磁性部品を小型化できる11 kW未満のフォームファクターでリードしています。かつてSiCをハロートリムに限定していた自動車メーカーは、量産モデル全体で認定コストを償却する単一サプライチェーンを計画しており、価格差をさらに縮小する学習曲線を強化しています。

EUおよび米国の資金調達スキームにおけるISO 15118 / プラグ・アンド・チャージおよびV2G対応条項の義務化

欧州代替燃料インフラ規制は、2025年までにすべての公共AC充電ポストにISO 15118-20を義務付け、プロトコル層でセキュアな認証と双方向ネゴシエーションを組み込んでいます。米国の国家電気自動車インフラプログラムは、2025年までに補助金対象充電器に双方向対応を義務付けています。これらの義務は、非互換性が投資を無駄にするため、車両の部品表に波及します。OEMはそのため、かつて2030年モデルイヤーに予定されていた開発プログラムを前倒しにして、ハードウェアアップグレードと並行して充電器ファームウェアとサイバーセキュリティスタックを同期させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ワイドバンドギャップ基板コスト | −1.8% | グローバルコスト敏感セグメント | 中期(2〜4年) |

| AC充電器の仕様アップグレードへの消極性 | −1.5% | 北米、欧州、中国ティア1都市 | 短期(2年以内) |

| 住宅用アップグレードのボトルネック | −1.1% | 欧州都市部、日本、韓国、米国北東部 | 中期(2〜4年) |

| 中国における廃棄物リサイクル規制 | −0.9% | 中国、アジア太平洋への潜在的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

22 kW三相OBCにおける持続的に高いワイドバンドギャップ基板コスト

2026年初頭、6インチSiCウェーハはシリコン対比で大幅に高価であり、22 kW充電器1台あたりに顕著なコストプレミアムをもたらしていました。200 mmラインの予測では2028年までに基板コストが低下するとされていますが、現在の価格差は高出力ACハードウェアをプレミアムモデルに限定しています。一方、中国のティア2サプライヤーは低周波シリコンソリューションを模索しましたが、密度が許容閾値を下回り、コンパクトプラットフォームには不適切でした。

DC超高速充電(350 kW以上)の展開加速に伴うOEMのAC充電器仕様アップグレードへの消極性

Electrify America、Tesla、およびIONITYが350 kWポストで主要幹線を飽和させる中、消費者は家庭充電よりも途中充電を好む傾向が強まっています。2025年の米国エネルギー省の調査では、購入者がレベル2の速度よりもDCの利用可能性を優先することが明らかになりました。これを受けてOEMは11 kW仕様へのアップグレードを停止し、設備投資を800 Vバッテリーパックに振り向けています。このシフトは、消費者行動の形成とOEM戦略への影響において超高速充電インフラの重要性が高まっていることを示しています。さらに、電気自動車(EV)の普及拡大がより高速で効率的な充電ソリューションへの需要を促進し、DC超高速充電器への移行をさらに加速させています。その結果、自動車用車載充電器市場は進化する業界トレンドに対応するために大きな変化を遂げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが仕様アップグレードを牽引

乗用車は高い台数により2025年出荷量の67.10%を占めましたが、フリート調達方針がモメンタムを傾けています。電気バスおよびラストマイルバンは22 kW充電器を搭載してパック容量を100 kWh削減し、車両あたりのバッテリーコストを大幅に節約しています。商用車は2031年まで14.42%のCAGRで最速の成長を遂げる見込みです。Amazonなどのデポ事業者は、パネルアップグレード費用と夜間稼働率のバランスとして11 kWを最適と検証しており、バンOEMがデュアルレーティングを提供するよう影響を与えています。この相互作用により、自動車用車載充電器市場はデューティサイクル全体で多様化を維持しています。

欧州のライドヘイル事業者は、ドライバーがシフト交代中に充電できるよう11 kW対応セダンを指定するケースが増えており、Teslaは2025年欧州モデル3販売の相当数がそのようなフリートに向けられたと報告しています。大型商用車では、Proterrの19.2 kW ACソリューションがメガワット規模のインフラなしに昼間の補充電を可能にしており、このアプローチはラテンアメリカにおけるBYDのeBusラインでも採用されています。これらの事例は、規制圧力だけでなく運用コストモデリングが充電器の選択を再形成していることを示しています。

パワートレインタイプ別:BEVが需要を支え、PHEVが安定化

バッテリー電気自動車は2025年収益の75.33%を占め、2031年まで15.48%のCAGRで成長し、自動車用車載充電器市場のコアバリュープールとしての役割を強調しています。自動車メーカーは11 kWをベースラインとして収束しており、Tesla、フォルクスワーゲン、GMはグリッドサービス報酬のために後から双方向機能を有効化するソフトウェアパッケージを重ねています。プラグインハイブリッドは20 kWhバッテリーの夜間充電ニーズを満たす3.3〜7.4 kWシリコン設計を中心とした独自のサプライチェーンを維持しており、改訂されたEU CO₂クレジットはプラグインハイブリッド電気自動車のパックを30 kWhに向けて押し上げ、充電器定格を7.4 kWに引き上げています。しかし、11 kWハードウェアの追加コストは多くの市場でフリート税インセンティブを上回るため、自動車用車載充電器業界は手頃な価格と規制遵守のバランスを取るためにデュアル製品ティアを維持しています。

このセグメントを形成する第二のダイナミクスは残存価値の維持です。ドイツのリース会社は、22 kW充電器を搭載したBEVが4年後に11 kWの同等車より高い再販価格を維持すると報告しており、総所有コストを最適化する法人フリートでの普及を加速させています。対照的に、北米の郊外購入者は単相家庭用回路ではほとんど恩恵を受けないため11 kW超に対して価格感応度を示しており、充電器仕様の地域的乖離を強化しています。その結果、プラグインハイブリッド向けの自動車用車載充電器市場規模は2031年までに拡大すると予測されており、BEVはさらに成長し、サプライヤーが両セクターにわたってSiC認定コストを償却するのに十分なプログラム量を維持しています。

出力定格別:11 kW超セグメントが牽引力を獲得

3.3〜11 kWカテゴリーは2025年のグローバル出荷量の55.12%を占めましたが、11 kW超の充電器は欧州の三相グリッドおよび中国のプレミアムSUVからの需要を反映して14.71%のCAGRで推移しています。メルセデス・ベンツはEVA2プラットフォーム全体で22 kWを標準提供しており、ポールスターの3 SUVは高速家庭充電をコアブランド差別化要素として位置付けています。この進化は、バスおよびデポベースのバンが150 kW DCユニットのデマンドチャージを発生させることなく折り返し時間を半減させるために22 kWを採用する商用展開においても見られます。自動車用車載充電器市場シェアは、グリッド容量とインセンティブが整合する地域において高出力ティアへと移行しています。

逆に、米国は住宅用レベル2を11 kWに上限設定しており、カナダの冬季対応ガレージは周囲の寒冷がバッテリー劣化を緩和するため7.4 kWを超えるアップグレードはほとんど行われません。そのため自動車メーカーは設計をモジュール化しており、フォードのライトニングピックアップは異なる部品構成で11 kWまたは19.2 kWをサポートする共通PCBを使用しています。サプライヤーにとって、この構造はSKUの複雑さを増しますが生産規模を維持し、SiCデバイスコストのより広い分散を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:後付け需要の高まりによるアフターマーケットの拡大

OEM販売は2025年に84.25%を占めましたが、アフターマーケットは15.75%のCAGRで拡大しています。これは、地域の電力会社が7.4 kWまたは11 kWの家庭用回路を承認すると、初期の3.3 kW EVが消費者の期待を満たさなくなるためです。欧州の補助金プログラムは充電器アップグレードを補助しており、工場配線ハーネスを再利用するDelta Electronicsの7.4 kWリトロフィットモジュールへの旺盛な需要を引き起こしています。アップグレード向けの自動車用車載充電器市場規模は2031年までにさらに成長する可能性がありますが、新車への深い統合が長期的な上限を脅かしています。

ValeoのOBCを内蔵した3-in-1電動アクスルは、2026年から個別モジュールを置き換え、独立したリトロフィット専門業者の参入障壁を高めています。その結果、Delta-Qなどの企業は純粋な出力定格向上ではなく双方向対応アドオンキットに軸足を移し、カリフォルニア州とEUにおける緊急マイクログリッド機能への規制的推進を収益化しています。ファームウェアとサイバーセキュリティへの投資を怠るサプライヤーは、コンプライアンスコストの上昇に伴いセグメントから撤退する可能性があり、チャネル競争が絞り込まれ、適格プレイヤーのマージンが向上しています。

地域分析

アジア太平洋は2025年収益の39.05%を占め、2031年まで15.02%のCAGRで拡大します。中国だけで2025年に1,660万台の新エネルギー車を生産し、現地SiCサプライチェーンと国内充電器コンテンツを50%以上に維持する「中国製造2025」規則を活用しています。インドのFAME-IIは車両あたりの支払いを国内OBC調達に結び付け、タタ・モーターズとマヒンドラをプネのVarrocおよびSona BLW工場からのデュアルソーシングに向かわせています。日本と韓国は家庭用配線アップグレードに慎重で、補助金にもかかわらず充電器を6 kWに上限設定しており、SiC普及を遅らせています。しかし、東南アジアの屋根上太陽光バンドリングは、夕方のエアコン負荷のために昼間発電を蓄電する7.4 kW双方向設計への道を開いています。

2025年、ドイツ、フランス、北欧諸国の三相住宅用グリッドを擁する欧州はグローバル売上高の相当部分を占めました。2025年までに、代替燃料インフラ規制はすべての公共AC充電プラグへのISO 15118-20統合を義務付けています。この推進により、フォルクスワーゲンはMEBプラットフォームを2027年モデルイヤーの11 kW双方向ハードウェア標準に合わせています。北欧諸国では、電力会社がすでにスポット価格で輸出キロワット時を補償しています。その結果、系統連系(V2G)試験は初期パイロットを超えて拡大しており、フィードインを変調できる22 kW充電器を持つ世帯に報酬を与えています。英国は2025年のスマート充電規則でこの考えを反映し、同様のデマンドレスポンスアプローチを推進し、ファームウェアが豊富な中出力OBCへのサプライヤーの関心を高めています。

2025年に相当の貢献をした北米では、インフレ削減法のクレジットと国家電気自動車インフラ[2]「NEVI最終ガイダンス」、米国運輸省、transportation.govへの投資が自動車用車載充電器市場を牽引しています。連邦ガイドラインは、補助金対象ハードウェアが2026年以降に双方向機能を持つことを規定しています。フォードとGMはすでに2027年までにピックアップとSUVの完全準拠を誓約しています。カリフォルニア州では、系統連系(V2G)パイロットがピーク時のストレスイベント中に補償でオーナーにインセンティブを与えています。これにより双方向11 kW充電器は財務的に魅力的な選択肢となっています。一方、カナダの寒冷気候はブロックヒーター回路を好む傾向があります。その結果、電力会社は11 kWよりも7.4 kWアップグレードへの補助を選択しており、SiCの普及率を緩和しています。ラテンアメリカと中東は現在より小さなシェアを占めていますが、著しい成長を見せています。この急増は、ブラジルのRota 2030および UAE の手数料免除イニシアチブにおける新工場発表によって促進されています。両プログラムは、財政的恩恵を受けるために7 kW超の充電器を現地組立とすることを規定しています。

競合状況

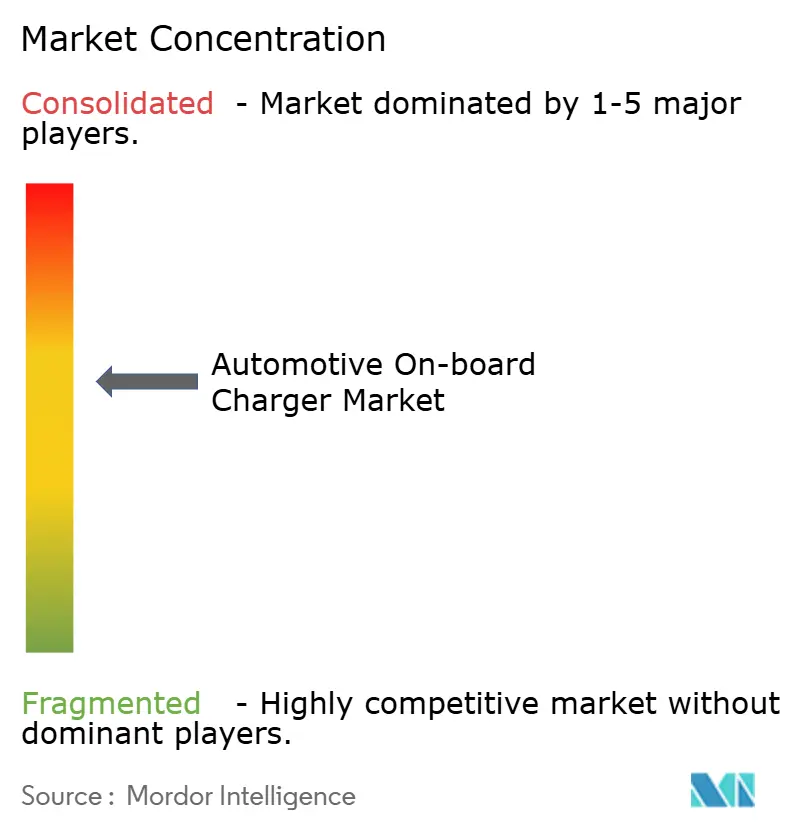

市場集中度は中程度であり、上位5社のサプライヤー—BorgWarner、Hyundai Mobis、LG Electronics、Valeo、およびDENSO—が2025年に相当のシェアを保有していました。これらのプレイヤーはすべて、周囲温度40℃での22 kW連続動作を可能にする密封冷却ジャケットを備えた800 V SiC設計を目標としています。ISO 15118-20プラグ・アンド・チャージに関する知的財産申請は昨年増加しており、Infineon、STMicroelectronics、およびON Semiconductorがアルゴリズム認証スタックを守っています。競争軸は基本的な効率主張から総合的なシステム統合へとシフトしており、銅ハーネスを変更することなくOTA(無線)アップデートで系統連系(V2G)を解放できるソフトウェア定義充電器が注目されています。

専門企業がニッチを開拓しています。VisIC TechnologiesのGaNプラットフォームは、同一エンベロープでSiC密度を上回り、欧州プレミアムブランドから22 kWモジュールの2025年受注を獲得しました[3]「GaN OBC契約発表」、VisIC Technologies、visic-tech.com 。Delta Electronicsは独立サービスチェーンとの共同マーケティングを通じて欧州アフターマーケットで一定の足場を確保し、7.4 kWキットを手頃な価格で設置提供しています。一方、部品レベルの経済性に牽引されて、STMicroelectronicsは2027年までに200 mm SiCウェーハの目標を掲げ、ダイコストの削減を目指しています。この野心的なタイムラインは小規模ファブへの圧力を高め、技術ライセンスまたは市場撤退へと誘導しています。

3-in-1電動アクスルの普及が深まるにつれ、推進専門企業—BorgWarner、Valeo、Hyundai Mobis—はSiCダイを牽引と充電の両方の用途に分散できるため優位性を得ています。純粋な充電器専業企業は、インバーターベンダーと提携するかエネルギー貯蔵システムに軸足を移さない限り、リトロフィットニッチへの格下げリスクがあります。規制当局が充電器をネットワークノードとして扱うにつれ、ソフトウェアとサイバーセキュリティ能力は必須資産となり、コンプライアンスコストが上昇して実行可能な競争フィールドが狭まっています。

自動車用車載充電器業界リーダー

BorgWarner Inc.

Hyundai Mobis Co., Ltd.

LG Electronics

Ficosa International S.A

Valeo SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FORVIA HELLAとTau Motorsが、3年以内の量産を目指したトランスレスの「viOBC」を発表し、より高い密度と効率を約束しました。

- 2025年9月:Sterling Gtake E-MobilityがLandworld Technologyと提携し、ファリダバードで車載充電器を製造し、2030年度までにINR 450クロール(約5,300万ドル)の収益を予測しています。

- 2025年8月:BRUSA HyPowerが自動車用途向けに認定されたOBC7ファミリーを発売し、400 Vおよび800 Vシステムで単相19.2 kWおよび三相22 kWまでをサポートしています。

- 2025年2月:長安汽車がNavitas GaNデバイスを奇源E07に統合し、世界初の商用GaNベース車載充電器プラットフォームと主張しています。

世界の自動車用車載充電器市場レポートの範囲

範囲には、車両タイプ(乗用車および商用車)、パワートレインタイプ(バッテリー電気自動車およびプラグインハイブリッド電気自動車)、出力定格(3.3 kW未満、3.3〜11 kW、および11 kW超)、および販売チャネル(OEM搭載およびアフターマーケット)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋、中東、およびアフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は、USDの金額および台数の数量で提示されています。

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 3.3 kW未満 |

| 3.3〜11 kW |

| 11 kW超 |

| OEM搭載 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| パワートレインタイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 出力定格別 | 3.3 kW未満 | |

| 3.3〜11 kW | ||

| 11 kW超 | ||

| 販売チャネル別 | OEM搭載 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに自動車用車載充電器市場はどの程度の規模になりますか?

2026年以降13.93%のCAGRで加速し、2031年までに156.8億ドルに達すると予測されています。

車載充電器において最も急成長している車両セグメントはどれですか?

商用車、特にバスおよび配送バンは、2031年まで14.42%のCAGRで充電器需要が拡大すると予測されています。

SiCとGaNは充電器設計においてどのような役割を果たしていますか?

SiCおよびGaN価格の低下により、3-in-1電動アクスル内に収まり双方向エネルギーフローをサポートする、より軽量で効率的な充電器が実現しています。

後付け需要は引き続き堅調と予想されますか?

はい、アフターマーケット収益は15.75%のCAGRで成長しており、初期EVオーナーが3.3 kWユニットを7.4 kWまたは11 kWにアップグレードし、車両から負荷への機能を追加しているためです。

最終更新日: