自動車用パワーステアリングモーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.12 十億米ドル |

| 市場規模 (2031) | 12.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用パワーステアリングモーター市場分析

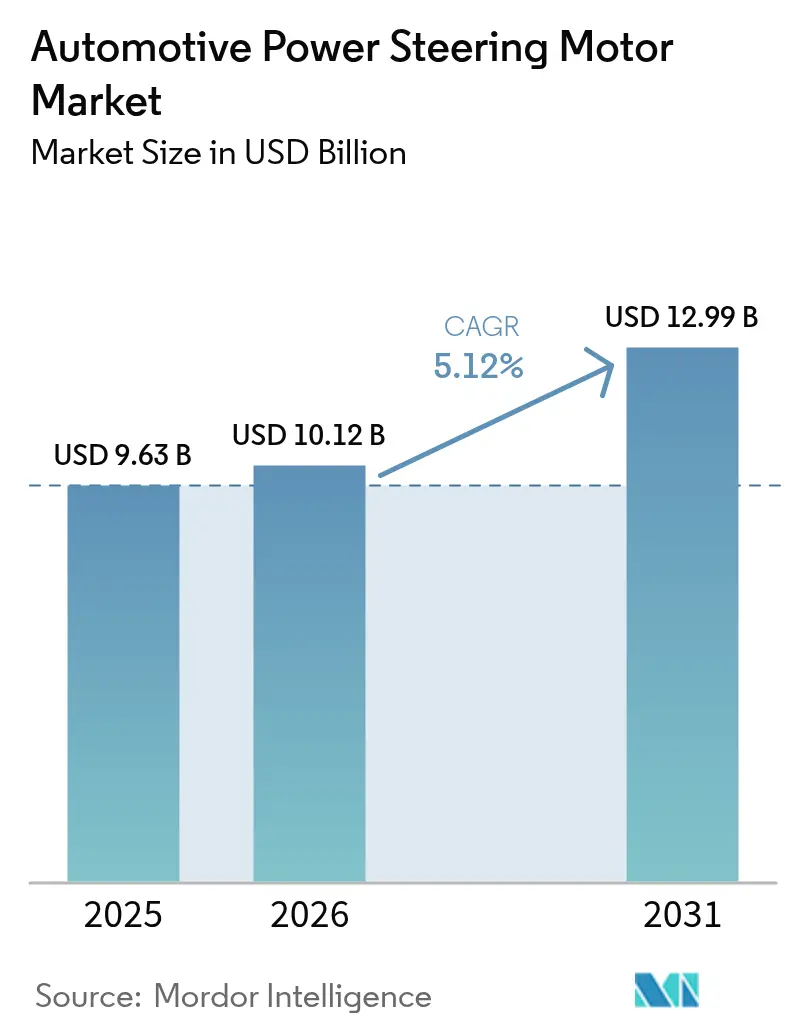

自動車用パワーステアリングモーター市場規模は2026年にUSD 101億2,000万と推定され、2025年のUSD 96億3,000万から成長し、2031年にはUSD 129億9,000万が見込まれ、2026年~2031年にかけてCAGR 5.12%で成長しています。電動パワーステアリング(EPS)の急速な普及は、より厳格な燃費規制およびCO₂規制、先進運転支援機能との統合、ソフトウェア定義型車両プラットフォームへの移行によって推進されています。自動車メーカーは、ステアリングモーターをステアバイワイヤアーキテクチャの重要な実現手段として位置づけており、より高い自動化レベルをサポートしながらライフタイムメンテナンスコストを削減しています。アジア太平洋地域は引き続き主要な製造拠点であり、高密度な電子部品サプライチェーンと強力なバッテリー電気自動車の生産量から恩恵を受けています。一方、ASEANおよびメキシコにおけるローカライゼーション戦略は、希土類元素および半導体のサプライリスクを緩和する役割を果たしています。全地域にわたり、シリコンカーバイドインバーターがより高効率なパワーエレクトロニクスを財務的に実現可能かつ将来のサイバーセキュリティ基準に準拠したものとするにつれ、ブラシレスDCモーターがシェアを拡大しています。

レポートの主要ポイント

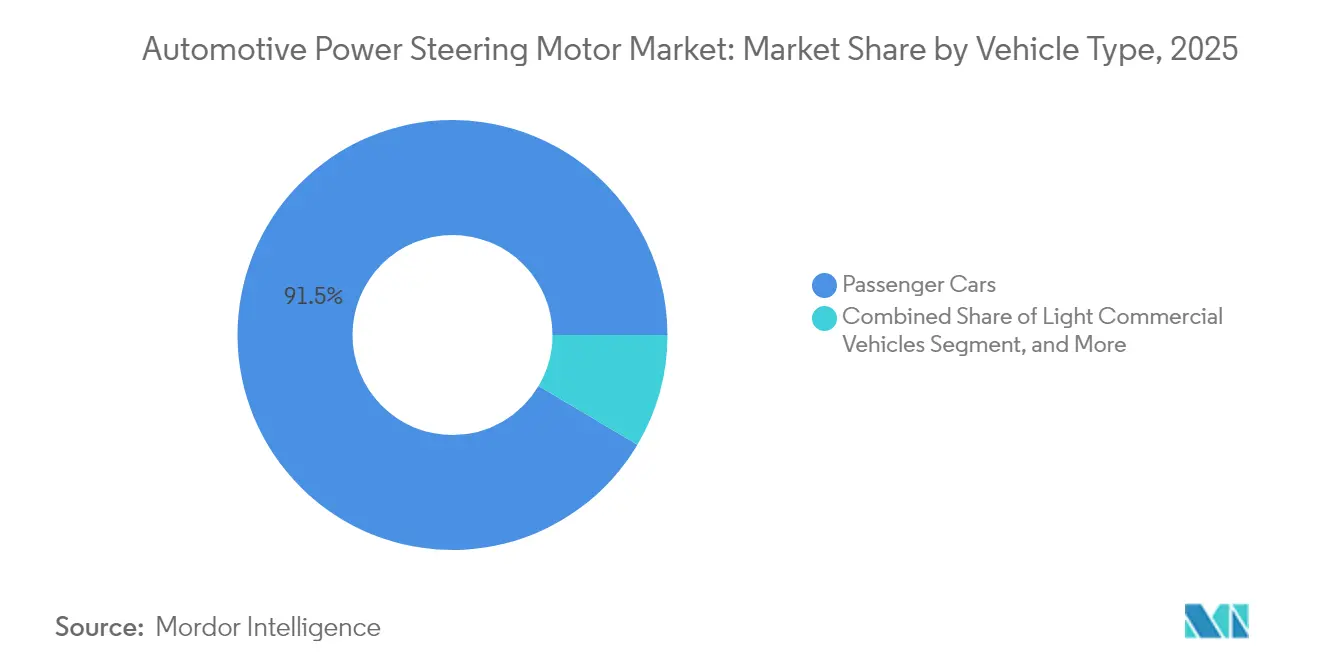

- 車両タイプ別では、乗用車が2025年の自動車用パワーステアリングモーター市場シェアの91.48%を占め、小型商用車は2031年にかけてCAGR 7.12%で成長すると予測されています。

- パワーステアリングタイプ別では、電動パワーステアリング(EPS)が2025年の自動車用パワーステアリングモーター市場シェアの70.31%を占めて主導しており、2031年にかけてCAGR 8.18%で最速成長が見込まれています。

- 製品タイプ別では、コラムアシストEPS(CEPS)が2025年の自動車用パワーステアリングモーター市場シェアの41.28%をリードし、ラックアシストEPS(REPS)は2031年にかけてCAGR 11.22%で拡大すると予測されています。

- モーター技術別では、ブラシ付きDCモーターが2025年の自動車用パワーステアリングモーター市場の57.45%を占め、ブラシレスDCモーターは2031年にかけてCAGR 8.72%で成長すると予測されています。

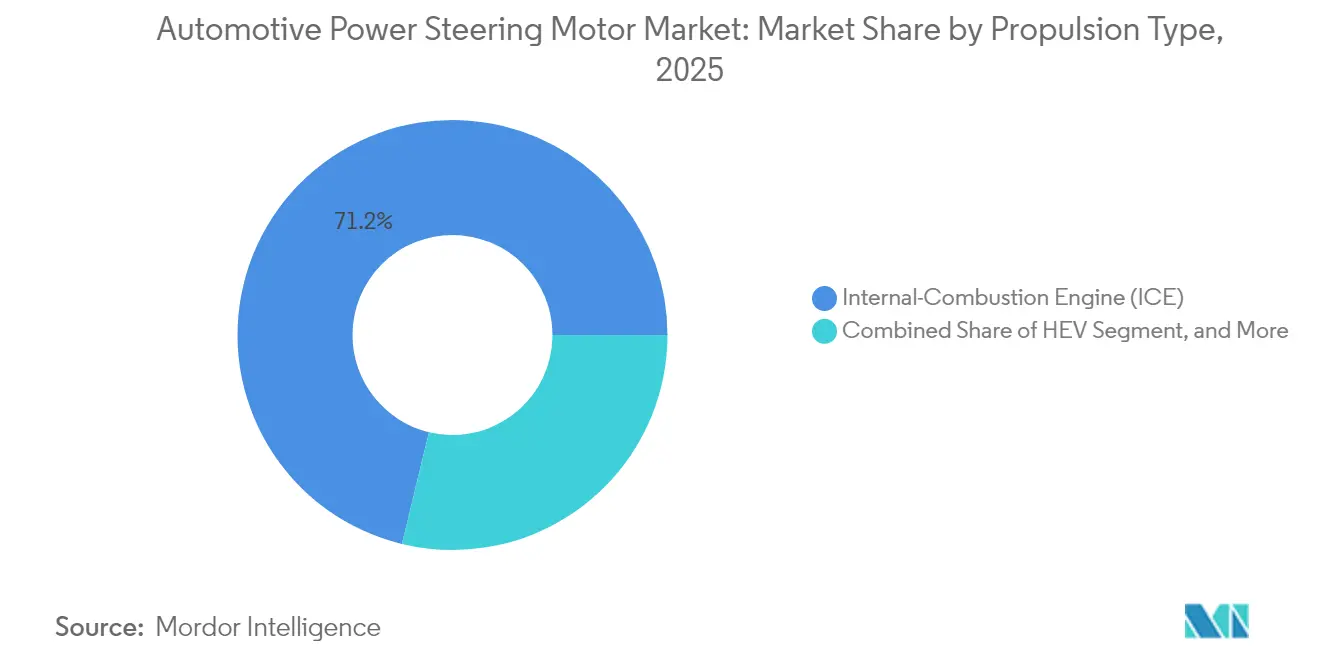

- 推進方式別では、内燃機関(ICE)車両が2025年の自動車用パワーステアリングモーター市場シェアの71.22%を占め、バッテリー電気自動車(BEV)はCAGR 12.25%で急速成長すると見込まれています。

- 販売チャネル別では、OEMチャネルが2025年の自動車用パワーステアリングモーター市場収益の94.35%を獲得し、アフターマーケットセグメントは2031年にかけてCAGR 8.79%で拡大すると予測されています。

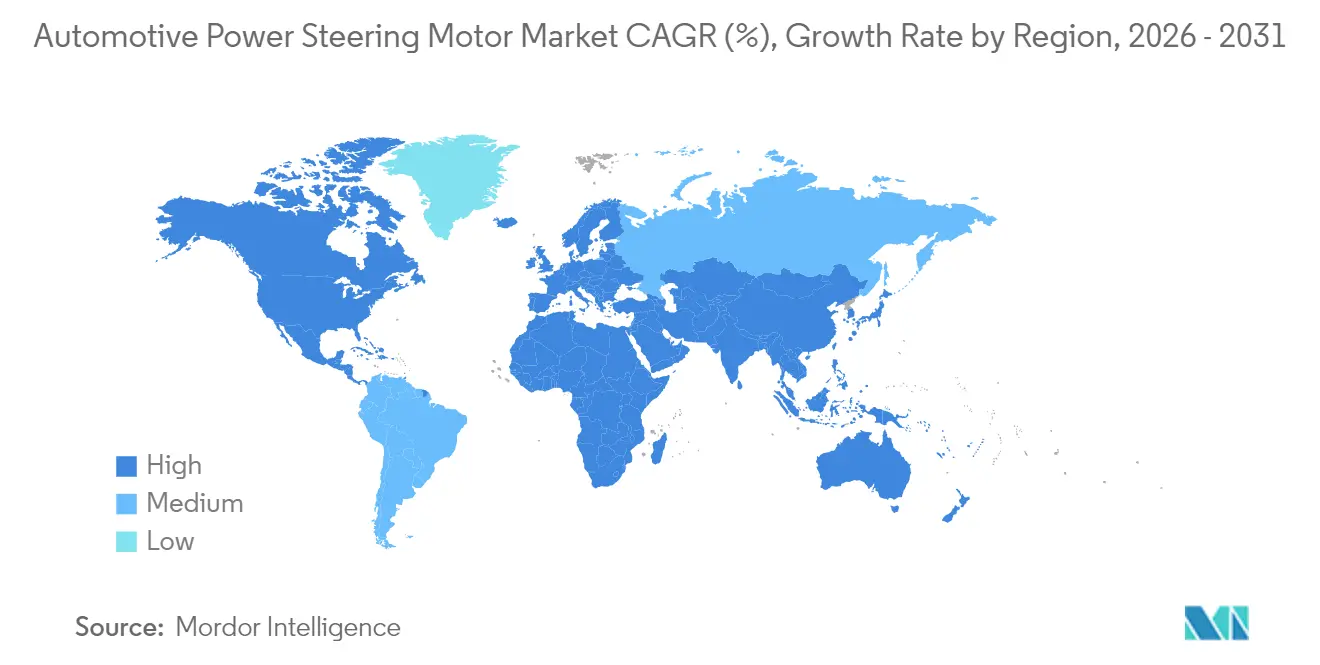

- 地域別では、アジア太平洋地域が2025年の自動車用パワーステアリングモーター市場の54.55%をリードし、中東・アフリカ地域が2031年にかけてCAGR 9.35%で最速成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用パワーステアリングモーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 燃費改善およびCO₂規制遵守に向けたEPSへの移行 | +1.2% | EUおよび中国が規制圧力をリード、グローバル全体 | 中期(2〜4年) |

| 中国およびインドにおける電動化車両生産の急速拡大 | +1.1% | APACコア、ASEAN市場へのスピルオーバー | 短期(2年以内) |

| ADASおよびステアバイワイヤロードマップとの統合 | +0.9% | 北米およびEUのプレミアムセグメント、アジア太平洋が追随 | 長期(4年以上) |

| ASEANおよびメキシコにおけるティア1ベンダーのローカライゼーション | +0.7% | ASEAN-5、メキシコ、NAFTAへのサプライチェーン波及効果 | 中期(2〜4年) |

| シリコンカーバイドインバーターのコスト低下 | +0.6% | グローバル、プレミアムEVセグメントでの早期採用 | 中期(2〜4年) |

| OEMによるオーバー・ザ・エアトルクマップ更新 | +0.4% | 北米およびEU、アジア太平洋のプレミアムモデルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃費改善およびCO₂規制遵守に向けたEPSへの移行

規制圧力がEPS導入を促進しており、自動車メーカーは油圧システムと比較して2〜4%の燃費改善を目指しています。この技術により、エンジン駆動の油圧ポンプが排除され、従来は2〜6馬力を継続的に消費していた損失が解消されます。欧州連合(EU)の2025年までにCO₂排出量を95g/kmに抑える目標と中国のデュアルクレジット政策は、従来のコスト便益計算を超えた規制遵守の緊急性を生み出しています[1]「新型車両安全システム」連邦交通省、bmv.de。この規制の勢いは、コスト高を理由にこれまで技術導入を避けてきた低価格車セグメントへのEPS普及を加速させています。このシフトにより、自動車メーカーは車両性能を損なうことなくフリート全体の排出削減を達成できます。EPSシステムは一定の油圧を維持するのではなく、必要な時にのみステアリングアシストを提供するためです。商用車メーカーも、油圧オイルメンテナンスの廃止と燃費改善による総所有コストの削減を通じて、厳格な排気規制を満たすためにEPSの採用を増加させています。

中国およびインドにおける電動化車両生産の急速拡大

中国のBEV生産急増はEPSモーターに対する集中的な需要を生み出しており、BYDなどの国内メーカーや新興プレーヤーは、ICEの後付けではなく電気自動車アーキテクチャに最適化されたステアリングシステムを必要としています。インドの新興電動化政策がこの需要をさらに押し上げており、タタモーターズなどの自動車メーカーがEV部品の国産化率を80%達成し、輸入依存度を低減するための自社モーター生産を進めています。この地域的な集中は、現地生産能力を確立できるEPSモーターメーカーにとってサプライチェーンの効率化をもたらす一方、希土類材料へのアクセスや技術移転要件をめぐる地政学的リスクにも市場をさらすことになります。

ADASおよびステアバイワイヤロードマップとの統合

EPSシステムは自動運転機能の基盤となるハードウェアとして機能し、ステアリングモーターが車線維持アシスト、自動駐車、緊急ステアリング介入に必要な精密なトルク制御を提供します。ZFが最近Nio ET9に展開したステアバイワイヤは、機械的なステアリング接続を排除することで、従来のシステムでは不可能な高度な車両ダイナミクス制御を実現することを示しています。この統合はベンダーロックイン効果をもたらし、自動運転機能を開発する自動車メーカーは、スタンドアロンの機械部品ではなく統合ハードウェア・ソフトウェアソリューションを提供できるステアリングサプライヤーを必要とします。技術ロードマップは現在のADAS用途を超えて広がっており、ステアバイワイヤシステムは可変ステアリングレシオ、カスタマイズ可能なドライバー体験、より高い自動化レベルに向けたフェイルセーフ冗長性を実現します。フォルクスワーゲンがプレミアムプラットフォームエレクトリック車両向けにモジュラーステアリングシステムを開発していることは、EPS統合がソフトウェア定義型車両アーキテクチャの中心となり、継続的なオーバー・ザ・エア更新と性能最適化が必要であることを示しています。

ASEANおよびメキシコにおけるティア1ベンダーのローカライゼーション

ティア1サプライヤーがタイ、インドネシア、マレーシア、メキシコの拡大する自動車組立事業に対応するために地域生産能力を確立する中、製造のローカライゼーションが加速しています。Nexteerがメキシコで新たなテクニカルセンターを設立し、2026年までに350名以上の雇用を創出するという拡張計画は、電動パワーステアリングおよびステアリングコラムの革新とプリプロダクションプロトタイピング能力に焦点を当てた、このトレンドの典型例です[2]「Nexteerがメキシコ事業を拡大」、Assembly Magazine、assemblymag.com。ASEAN地域の車両生産台数は、中国OEMのEV製造投資と日本の自動車メーカーの生産能力拡大に牽引され、2030年代中頃までに600万台に達すると予測されています[3]「ASEAN:中国OEMがEV生産を通じた投資を拡大」、Automotive Manufacturing Solutions、automotivemanufacturingsolutions.com。このローカライゼーションにより、物流コストと為替リスクが低減するとともに、地域OEM要件への迅速な対応が可能となります。特にメキシコは、電動化部品に重点を置きながら2025年までに世界第5位の自動車生産国となる見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 半導体サプライチェーンの逼迫(2025年〜2027年) | -1.1% | 車載グレード部品に特に影響、グローバル全体 | 中期(2〜4年) |

| 低価格車セグメントにおけるEPS修理コストの高さ | -0.8% | 価格敏感な新興市場に深刻な影響、グローバル全体 | 短期(2年以内) |

| 希土類磁石の価格変動 | -0.7% | 中国の輸出政策による供給集中リスク、グローバル全体 | 短期(2年以内) |

| サイバーセキュリティ規制遵守コストの負担 | -0.5% | 北米およびEU規制市場、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの逼迫(2025年〜2027年)

車載グレードの半導体不足がEPSモーター生産への影響を継続しており、パワーマネジメントICとモーター制御プロセッサーが製造スケジュールを乱し部品コストを引き上げる長期リードタイムを経験しています。自動車産業の800V電気アーキテクチャへの移行がこの課題を複雑にしており、限られた生産能力と厳格な車載認証要件を持つ特殊なシリコンカーバイド半導体を必要としています。EPSメーカーは、車載用途の単位当たり収益性が高いにもかかわらず、半導体サプライヤーが車載用よりも高量産の民生用電子機器を優先するため、割り当て制約に直面しています。このサプライの逼迫により、需要変動への対応柔軟性を制限しながらも運転資本要件を増加させる長期供給契約と在庫バッファーが強いられています。

低価格車セグメントにおけるEPS修理コストの高さ

EPSシステムの交換コストがUSD 800〜1,500に及ぶことは、価格敏感な市場において購入能力の障壁を生み出しています。車両の価値が修理費用を正当化できない場合、特にライフサイクル末期に近い老朽化した低価格車においてはなおさらです。このコスト構造は、消費者をOEM修理ではなくアフターマーケット代替品や車両買い替えへと向かわせ、車両ライフサイクルが長く可処分所得が低い地域での市場拡大を制限しています。EPSモーター制御ユニット統合の複雑さは、多くの独立修理施設が持ち合わせていない専用診断機器と技術者トレーニングを必要とし、より高い工賃を設定する正規ディーラーに修理能力が集中しています。低価格車メーカーは初期コスト競争力と長期保守性のトレードオフに直面しており、簡略化されたEPSアーキテクチャは初期コストを削減できる一方、故障発生時の修理複雑性を高める場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用セグメントが電動化を牽引

乗用車は、規制遵守要件と精密な電子ステアリング制御を必要とする先進運転支援機能に対する消費者需要に牽引され、2025年の自動車用パワーステアリングモーター市場シェアの91.48%を維持して市場支配力を保っています。大型商用車は、より高い電力要件と耐久性の懸念からEPSシステムの採用が緩やかです。しかし、電動商用車における新興用途が高トルクモーター設計の新たな機会を創出しています。小型商用車はCAGR 7.12%(2026年〜2031年)で最速成長を示し、より小さな市場シェアを占めながらも乗用車を上回っています。これはフリートオペレーターが、EPSシステムによるメンテナンス削減と燃費改善を含む総所有コストのメリットを優先しているためです。

商用車の移行は、より広いフリート電動化義務を反映しており、オペレーターはステアリング、ブレーキ、パワートレイン制御を組み合わせた統合ソリューションを求めて車両効率を最適化し、運用の複雑性を低減しています。フリート管理システムは、統合センサーと通信プロトコルを通じてEPSシステムが実現するリモート診断および予知保全機能をますます必要としています。これにより、ダウンタイムコストを削減する拡張サービスインターバルとリモートモニタリング機能を備えたフリート最適化ソリューションを提供できるサプライヤーに差別化の機会が生まれます。

注記: 個別セグメントのシェアはレポート購入後に取得可能

パワーステアリングタイプ別:EPS優位性の加速

電動パワーステアリングは2025年の自動車用パワーステアリングモーター市場シェアの70.31%を占め、2031年にかけてCAGR 8.18%で成長しており、燃費改善ソリューションから先進車両機能の実現プラットフォームへと進化した技術を反映しています。油圧パワーステアリングシステムは、自動車メーカーが複雑性を低減し電動化を可能にするために油圧部品を排除するにつれて需要が低下していますが、最大ステアリング力を必要とする重作業用途では技術が存続しています。電動油圧パワーステアリングは、純粋なEPSシステムが提供できるよりも高い出力を必要とするアプリケーション向けに、電動モーターアシストと油圧バックアップを組み合わせた、既存プラットフォームをアップグレードするメーカーのための過渡的技術として機能しています。

EPS成長軌跡は、技術がADAS統合と自動運転開発の前提条件となるにつれて、従来の採用曲線を超えて加速しています。自動車メーカーはますますソフトウェア更新機能と車両安定性制御との統合を目的にEPSシステムを指定し、部品供給を超えてソフトウェア開発と検証サービスにまで及ぶベンダーパートナーシップを生み出しています。このシフトにより、EPSサプライヤーは機械部品プロバイダーから、組み込みインテリジェンスと接続機能を備えた完全なステアリングソリューションを提供できる統合技術パートナーへと変革しています。

製品タイプ別:ラックアシストシステムが勢力を拡大

コラムアシストEPS(CEPS)は、コスト面の優位性と既存車両アーキテクチャへの後付け適合性、特にパッケージング制約からコラム搭載型統合ソリューションが好まれるコンパクトカーおよび中型乗用車において、2025年の自動車用パワーステアリングモーター市場シェアの41.28%を維持しています。ラックアシストEPS(REPS)はCAGR 11.22%で最速成長を遂げており、優れた性能特性と、より高い精度と応答性を必要とする電気自動車プラットフォームにおける統合上の優位性に牽引されています。ピニオンアシストEPS(PEPS)は中程度の出力レベルを必要とする特殊用途に対応し、デュアルピニオンEPS(DPEPS)は最大ステアリング精度とフェイルセーフ冗長性を要求する高性能車両向けです。

新興のパラレルアクシスEPS(PA-EPS)構成は、従来のステアリングコラムレイアウトがバッテリー配置と室内空間最適化と競合する電気自動車設計においてパッケージング柔軟性を実現します。製品の進化は、自動車メーカーが汎用的なアプリケーションではなくプラットフォーム固有のステアリングソリューションへシフトしていることを反映しており、カスタマイズされたモーター設計と制御アルゴリズムを提供できるサプライヤーに機会をもたらします。アキシャルフラックス永久磁石設計を含む先進モータートポロジーは、より高いトルク密度と軸方向長さの低減を実現し、現代の車両アーキテクチャにおける空間制約に対応します。

モーター技術別:ブラシレスモーターの進展

ブラシ付きDCモーターはコスト面の優位性と確立されたサプライチェーンにより2025年の自動車用パワーステアリングモーター市場シェアの57.45%を維持していますが、ブラシレスDCモーターは効率性と耐久性の需要が技術の優れた性能特性を支持するにつれてCAGR 8.72%(2031年まで)で加速しています。ブラシレスモーターは機械的な磨耗ポイントを排除し、先進運転支援機能に必要な精密な速度制御を可能にしますが、より高い初期コストが低価格車セグメントでの採用を制限しています。この技術移行は、モーター効率が車両航続距離とバッテリー寿命に直接影響を与えるより広い自動車電動化トレンドを反映しています。

シリコンカーバイドパワーエレクトロニクスは、インバーター効率の改善と冷却要件の削減を通じてブラシレスモーターのコスト低下を実現しており、SiCデバイス市場は2030年にかけてCAGR 26%で成長し、車載用途がパワーSiC需要の70%を占めています。このコスト収束は、ブラシ付き代替品に近づくシステム総コストで優れた性能と信頼性を提供しながら、ブラシレスモーターの採用を加速させています。フェライトやリサイクルNdFeB材料を含む希土類磁石代替品は、車載用途に必要なモーター性能基準を維持しながらサプライチェーンの脆弱性に対処しています。

推進方式別:BEVの成長が要件を変革

内燃機関車両は2025年の自動車用パワーステアリングモーター市場シェアの71.22%を維持していますが、電動化義務と消費者選好がグローバル市場での採用を推進するにつれてバッテリー電気自動車がCAGR 12.25%で急増しています。BEVステアリングシステムは、スタンドアロンのステアリング部品ではなく協調型シャシーソリューションを提供できるサプライヤーに機会をもたらす、回生ブレーキおよび車両安定性制御システムとの統合を必要としています。ハイブリッド電気自動車は過渡的な技術として機能し、作動モード全体で効率を最適化しながら電動と内燃機関の両パワートレインと互換性のあるステアリングシステムを必要としています。

推進ミックスの進化はステアリングモーター設計に明確な要件を生み出しており、BEVは高電圧動作と統合サーマルマネジメントを可能にし、ICE車両は12V電気系統とエンジン振動絶縁との互換性を必要としています。バッテリー電気自動車の50%以上が2027年までにシリコンカーバイドパワートレインを採用すると予想されており、現在の30%から上昇し、消費電力を削減した高効率ステアリングシステムを実現します。この移行は、完全電動プラットフォーム向けの次世代ソリューションを開発しながら混合推進方式のフリートにサービスを提供するサプライヤーに技術ロードマップの課題を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

販売チャネル別:アフターマーケットの機会が台頭

OEM需要は2025年の自動車用パワーステアリングモーター市場シェアの94.35%で主導しており、工場での取り付けと車両制御システムとのキャリブレーションを必要とする現代EPSシステムの統合的な性質を反映しています。アフターマーケット需要はCAGR 8.79%(2031年まで)で成長しており、EPSの後付けや交換部品を必要とする老朽化した車両フリート、特に車両ライフサイクルが長くサービスインフラが拡大している地域で牽引されています。アフターマーケットの拡大は、独立した修理能力を制限するシステムの複雑さと診断要件の課題に直面しており、より高い工賃を設定する正規ディーラーや専門サービスセンターにサービス機会が集中しています。

アフターマーケットの成長は、EPSシステムが初期採用車両において交換インターバルに達するにつれて加速し、元の装備を超えて性能を向上させるリマニュファクチャリング部品とアップグレードソリューションへの需要を生み出しています。自動車アフターマーケットは2025年にかけてCAGR 5%成長が見込まれますが、EVはICE車両と比べてメンテナンス介入が少ないため、電気自動車の採用が長期的な課題をもたらします。このダイナミクスは、既存の車両アーキテクチャおよび制御システムとの互換性を維持しながら油圧システムをEPSにアップグレードするレトロフィットソリューションを提供できるサプライヤーに機会をもたらします。

地域分析

アジア太平洋地域は、中国の車両生産における主導力とバッテリー電気自動車台数の加速を背景に、2025年の自動車用パワーステアリングモーター市場の54.55%を維持しています。地域モーター生産は、地域の半導体後工程組立と高密度な磁石サプライチェーンの恩恵を受けています。日本と韓国のティア1企業が精密アルゴリズム設計をリードする一方、中国のサプライヤーはスケールメリットを輸出市場に押し広げています。インドは新型EVモデルの国内付加価値を高めるローカライゼーション奨励策によって勢いを増幅させています。

規模はまだ小さいものの、中東・アフリカ地域はモロッコとサウジアラビアが輸出志向の組立工場を育成するにつれて、2031年にかけてCAGR 9.35%で最速成長すると予測されています。政府支援の産業ゾーンは税制優遇と再生可能エネルギー価格を提供し、ステアリングモーター工場の運営コストを低下させています。地域の成長はまた、重要部品調達に地理的多様性を加えることで欧州のサプライリスクの懸念を和らげます。

欧州と北米は電動化とレベル2以上の運転支援への移行を着実に進め、ISO/SAE 21434サイバーセキュリティ対応更新が可能なモーターへの需要を刺激しています。EUの衝突安全規制と排気規制はEPSを全車種クラスのデフォルト仕様として定着させています。同時に、米国はUSMCA貿易協定を活用してメキシコの産業回廊への部品生産誘致を図っています。半導体不足は引き続き逆風となっていますが、マルチソーシング戦略とオンショアリング助成金がサプライショックを和らげる助けとなっています。成熟地域を合わせると自動車用パワーステアリングモーター市場の3分の1以上を占め、今後の拡大はソフトウェアの収益化と自律走行対応ステアリングモジュールに主に依存しています。

競争環境

自動車用パワーステアリングモーター市場は適度に集中しており、グローバルトップのティア1企業が独自のモーター制御知的財産、統合インバーター、長期供給契約を通じて競争上の優位性を維持しています。Bosch、JTEKT、Nexteer、ZF、Hyundai Mobisは量産プラットフォームへのEPSラック供給の大部分を担っています。ブラシレスアルゴリズムとADASインターフェースへの早期投資が、より小規模な競合他社に対して高い参入障壁を設定しています。

戦略的なM&Aが垂直統合を強化しています。ShäfflerによるVitescoとの2024年の合併は、e-アクスル、インバーター、ステアリングドライブにまたがる多角的な電気機械巨人を創出し、OEMのBOM複雑性を低減するバンドルシャシー製品の提供を可能にしています。ZFのI2SMユニットに代表される希土類フリーモーターの革新は、市場リーダーが同等の性能を約束しながら材料リスクをヘッジする方法を示しており、採用が拡大すれば調達モデルを再形成する可能性があります。

ステアリング専門家とソフトウェアプロバイダーのパートナーシップが激化しています。自動車メーカーはISO 26262準拠のツールチェーンとセキュアな更新サーバーを要求しており、組み込みソフトウェア企業との共同開発合意を促しています。ティア1企業は相互にパワー半導体メーカーとウェーハ容量契約を締結し、SiC供給を確保しています。競争の激しさは機械的な出力からソフトウェア品質、サイバー防衛、サプライチェーン耐性へと移行しており、これらの領域では既存企業がまだ顕著な優位性を保持しています。

自動車用パワーステアリングモーター業界リーダー

JTEKT Corporation

Robert Bosch GmbH

Nexteer Automotive Corp.

ZF Friedrichshafen AG

NSK Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:現代自動車グループは2025年〜2028年にかけて米国の製造業への投資としてUSD 210億をコミットし、そのうちUSD 60億を自動車部品の国産化および電気自動車部品の生産に充てます。これにより10万人以上の雇用が創出され、ステアリングシステムおよびその他の重要部品のサプライチェーン能力が強化されます。

- 2025年1月:自動車技術のグローバルリーダーであるZFは、主要なグローバルメーカーとの重要な合意を締結することで、シャシー部品の世界最大のサプライヤーとしての地位を強化しました。この動向は、バイワイヤソリューションを通じて顧客に価値を提供し、ソフトウェア定義型車両のコンセプトを推進するZFの新たに設立されたシャシーソリューション事業部の戦略的重要性を示しています。全地域においてシャシー部品の優先サプライヤーとして認められたZFの合意には、ブレーキバイワイヤ技術の量産計画と、単一車両クラス向けに特別設計された先進ステアリングシステムが含まれています。

グローバル自動車用パワーステアリングモーター市場レポートの範囲

自動車用パワーステアリングモーターは、車両のパワーステアリングシステムの不可欠な構成要素です。これは運転者がステアリングホイールを操作する際にアシストする電気モーターであり、特に低速走行時や駐車操作時において、車両の進行方向の制御を容易にします。パワーステアリングモーターはステアリング機構に追加の力またはトルクを提供し、運転者が車輪を操作するために必要な物理的な力を軽減する役割を担っています。

自動車用パワーステアリングモーター市場は、車両タイプ、パワーステアリングタイプ、製品タイプ、需要カテゴリー、地域別にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。パワーステアリングタイプ別では、市場は油圧パワーステアリング(HPS)、電動油圧パワーステアリング(EPHS)、電動パワーステアリング(EPS)にセグメント化されています。製品タイプ別では、市場はラックアシスト型(REPS)、コラムアシスト型(CEPS)、ピニオンアシスト型(PEPS)にセグメント化されています。需要カテゴリー別では、市場はOEMとアフターマーケットにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他地域にセグメント化されています。レポートは市場規模をUSDの金額で提供しています。

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 油圧パワーステアリング(HPS) |

| 電動油圧パワーステアリング(EHPS) |

| 電動パワーステアリング(EPS) |

| ラックアシストEPS(REPS) |

| コラムアシストEPS(CEPS) |

| ピニオンアシストEPS(PEPS) |

| デュアルピニオンEPS(DPEPS) |

| パラレルアクシスEPS(PA-EPS) |

| ブラシレスDCモーター |

| ブラシ付きDCモーター |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV/PHEV) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| パワーステアリングタイプ別 | 油圧パワーステアリング(HPS) | |

| 電動油圧パワーステアリング(EHPS) | ||

| 電動パワーステアリング(EPS) | ||

| 製品タイプ別 | ラックアシストEPS(REPS) | |

| コラムアシストEPS(CEPS) | ||

| ピニオンアシストEPS(PEPS) | ||

| デュアルピニオンEPS(DPEPS) | ||

| パラレルアクシスEPS(PA-EPS) | ||

| モーター技術別 | ブラシレスDCモーター | |

| ブラシ付きDCモーター | ||

| 推進方式別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV/PHEV) | ||

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用パワーステアリングモーター市場の現在の規模はどのくらいですか?

自動車用パワーステアリングモーター市場規模は2026年にUSD 101億2,000万であり、2031年にはUSD 129億9,000万に達すると予測されています。

グローバル市場において支配的なステアリング技術はどれですか?

電動パワーステアリングは市場シェアの70.31%を占め、油圧システムの段階的廃止にともない拡大を継続しています。

ブラシレスモーターの採用を促進している要因は何ですか?

シリコンカーバイドインバーターのコスト低下が効率性と耐久性を向上させ、ブラシレスモーターの2031年までのCAGR 8.72%を支えています。

ステアバイワイヤは将来の需要にどのような影響を与えますか?

ステアバイワイヤは精密でフェイルセーフなモーター制御を必要とし、機械的なステアリングコラムを排除するため、先進ソフトウェアと統合された高トルクEPSユニットへの需要が高まります。

最終更新日: