X-by-wireシステム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

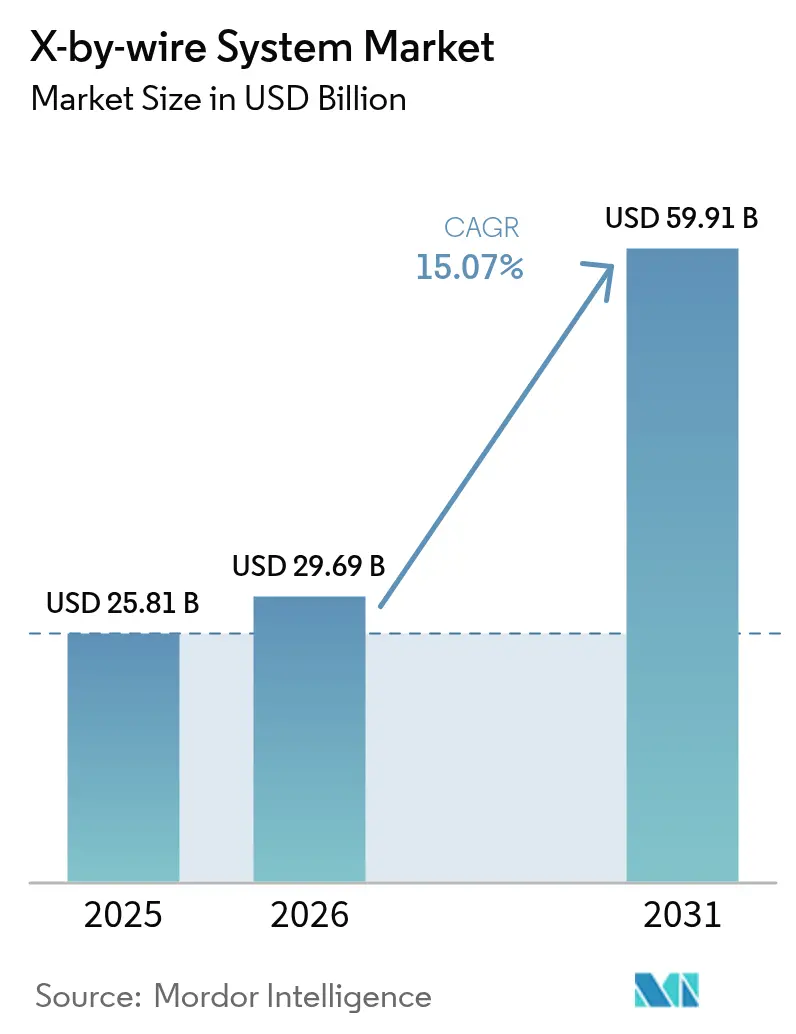

| 市場規模 (2026) | 29.69 十億米ドル |

| 市場規模 (2031) | 59.91 十億米ドル |

| 成長率 (2026 - 2031) | 15.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるX-by-wireシステム市場分析

X-by-wireシステム市場規模は、2025年に258億1,000万米ドル、2026年に296億9,000万米ドルと予測され、2031年までに599億1,000万米ドルに達し、2026年から2031年にかけてCAGR15.07%で成長する見込みです。この成長は、電子制御モジュールが機械的リンケージを置き換え、配線質量を削減し、無線(OTA)キャリブレーション更新を可能にするソフトウェア定義シャシー設計への自動車業界のシフトを反映しています。バッテリー電気自動車(BEV)プラットフォームは、フラットフロアとエンジンルーム制約の不在により、自動車メーカーがホイールにコンパクトなアクチュエーターを搭載し、より多くのエネルギーを回収し、欧州と中国で設定された厳格な車隊平均CO₂規制を満たすことができるため、採用の大部分を牽引しています。ブレーキ・バイ・ワイヤはワンペダル走行に不可欠な摩擦・回生ブレンディングにより、すでに最大の収益シェアを占めています。一方、ステア・バイ・ワイヤは、プレミアムブランドがステアリングコラムを排除したヨークコントローラーを発売するにつれて勢いを増しています。欧州は現在、電子緊急ブレーキとレーンキープを義務付けるEU一般安全規制を背景に需要をリードしており、アジア太平洋地域は中国のレベル3自動化補助金とレクサスRZ 450eのステア・バイ・ワイヤデビューにより急速に追い上げています。Continental、ZF Friedrichshafen、Bosch、JTEKTなどの確立されたティア1サプライヤーが競争分野を支配しています。一方、REE Automotiveなどのスタートアップは、ボディ交換を簡素化し組立時間を短縮するモジュール式コーナーモジュールスケートボードでフリートオペレーターに働きかけています。

主要レポートのポイント

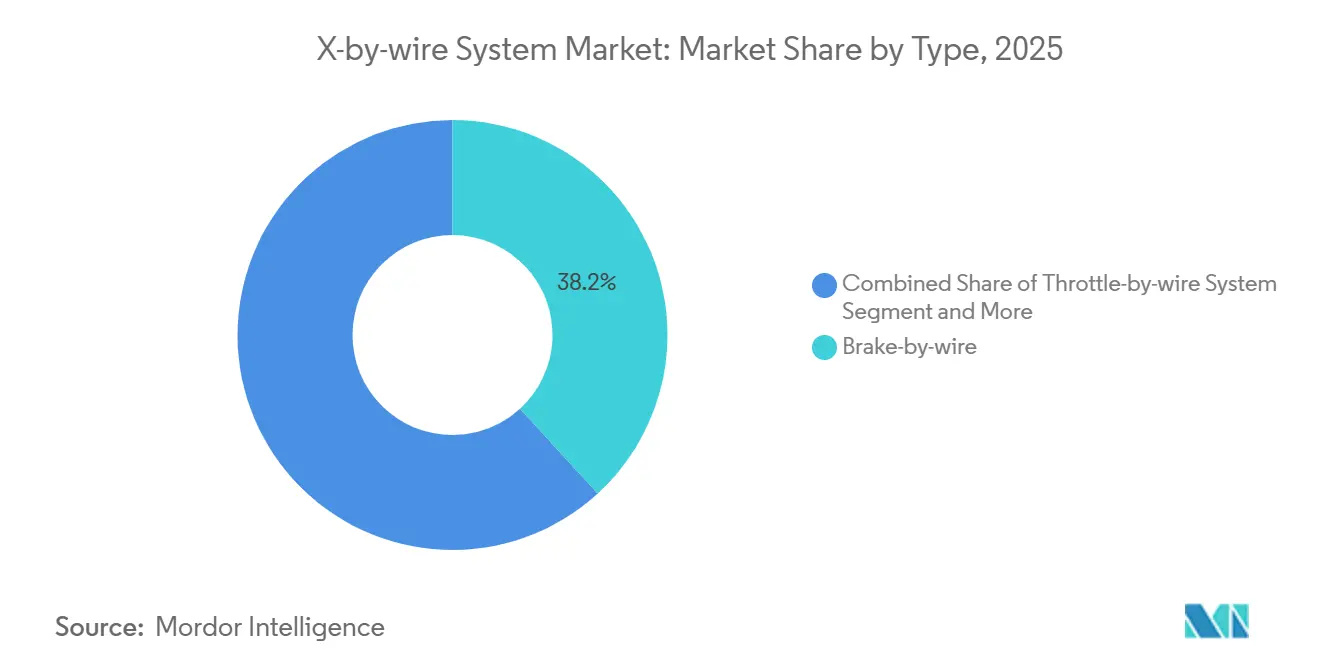

- タイプ別では、ブレーキ・バイ・ワイヤが2025年のX-by-wireシステム市場シェアの38.17%をリードし、ステア・バイ・ワイヤは2031年にかけてCAGR15.09%で成長しています。

- 車両タイプ別では、乗用車が2025年の台数の77.16%を占め、中型・大型商用車が2031年にかけて最高のCAGR15.21%を記録する見込みです。

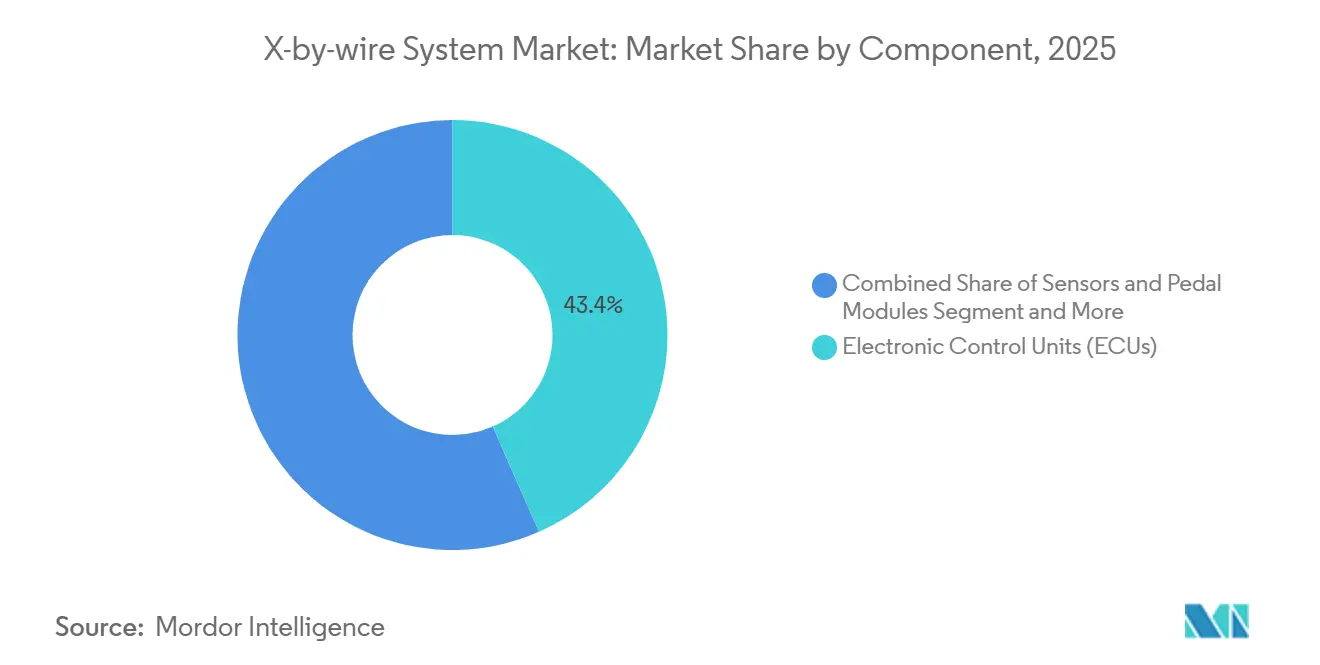

- コンポーネント別では、電子制御ユニット(ECU)が2025年の収益の43.35%を占め、アクチュエーターは2026年から2031年にかけてCAGR15.11%で拡大すると予測されています。

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年の需要の61.27%を占め、2031年にかけてCAGR15.13%で成長する見込みです。

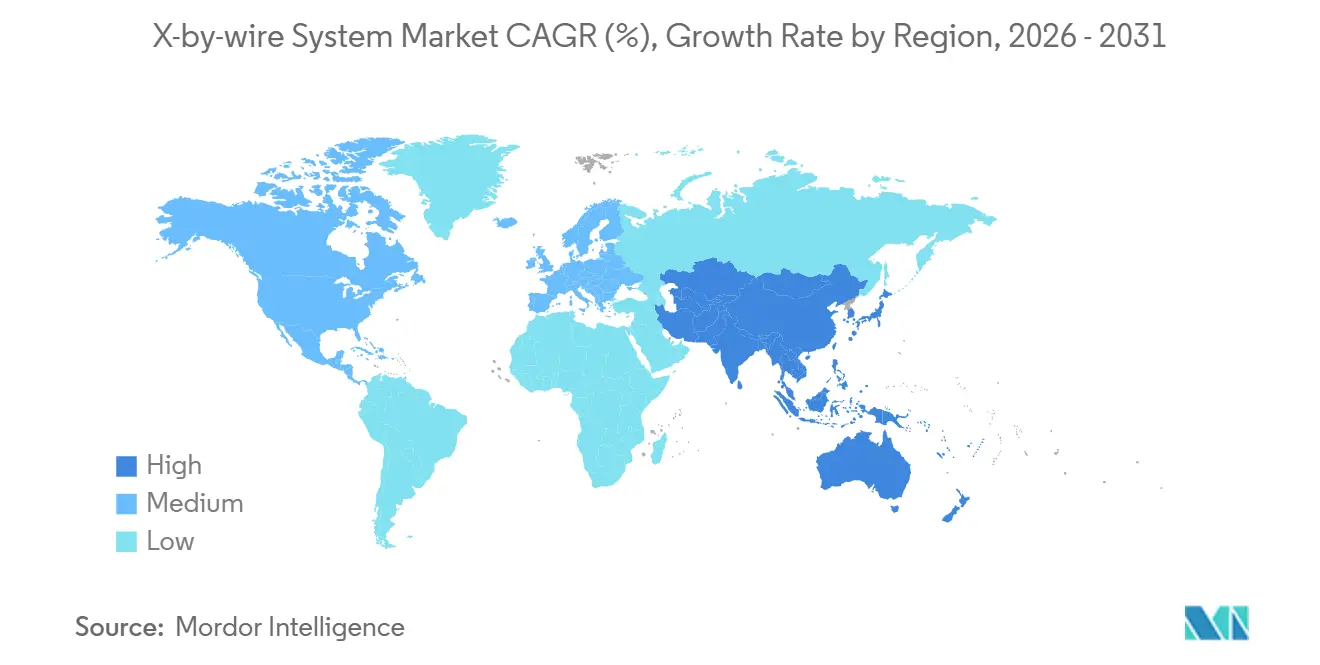

- 地域別では、欧州が2025年の収益の36.83%を占め、アジア太平洋地域が2031年にかけて年率15.17%で最速の地域成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルX-by-wireシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進運転支援システム(ADAS)と自動化の推進 | +3.2% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| グローバル安全規制とCO₂規制が電子化を促進 | +2.8% | 欧州・中国、アジア太平洋地域への波及 | 短期(2年以内) |

| EV搭載設計と軽量化のメリット | +2.5% | グローバル、BEV比率の高い市場に集中 | 中期(2〜4年) |

| デジタルシャシーのコスト削減プラットフォーム | +1.9% | 北米・欧州、中国での早期採用 | 長期(4年以上) |

| OTA調整可能なソフトウェア定義シャシー | +1.6% | グローバル、プレミアムセグメント重視 | 中期(2〜4年) |

| フリート向けコーナーモジュールEVスケートボード | +1.4% | 北米・欧州、アジア太平洋地域でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進運転支援システム(ADAS)と自動化の推進

ステア・バイ・ワイヤとブレーキ・バイ・ワイヤは制御ループのレイテンシを50ミリ秒未満に抑えます。これはレベル2+の自動化が安全なレーンキープと緊急操作に必要な閾値です [1]「EQSステアリング技術」、Mercedes-Benz、mercedes-benz.com 。Mercedes-BenzはEQSセダンに2026年に初の量産ステア・バイ・ワイヤシステムを搭載し、ZFのデュアルピニオンアクチュエーターを使用して狭い駐車場でのドライバー操作力を40%削減します。ブレーキ・バイ・ワイヤは摩擦パッドと回生トルクをシームレスに統合することでワンペダル走行をサポートし、Bosch iBooster 3は市街地サイクルで1マイルあたり最大0.3kWhを回収します [2]「iBooster 3技術シート」、Bosch Mobility、bosch.com 。自動運転車開発者はバイ・ワイヤを好みます。これは直接CANコマンドが機械的オーバーライドモーターのエネルギー消費を回避し、冗長電力予算を25%削減するためです。需要は、トルク、角度、温度テレメトリを単一ハウジングに組み込み、部品表を合理化してISO 26262評価を加速するサプライヤーにも広がっています。

グローバル安全規制とCO₂規制が電子化を促進

2024年のEU一般安全規制は、インテリジェント速度支援、緊急レーンキープ、自動ブレーキを義務付けており、これらはすべて精密な電子ブレーキ力とステアリングアクチュエーションにより容易に実現できます [3]「車両安全規制」、Europa、europa.eu 。中国のGB 7258規則は3.5トン超のトラックへの緊急ブレーキを拡大し、200ミリ秒のエアブレーキ遅延を排除するブレーキ・バイ・ワイヤシステムの搭載を促進しています。2030年までに49.5g/kmに低下するCO₂フリート目標は、油圧系統とコラムが消えることで8〜12kgの質量削減の恩恵を受けるBEVへとOEMを誘導しています。ISO 26262とISO/SAE 21434は、すでにASIL D承認済みプラットフォームを保有する先行者に有利な高い認証基準を設定しています。その結果、規制の締め付けが新車ごとに電子化の底上げを固定化し、X-by-wireシステム市場をより主流へと押し進めています。

EVの搭載設計と軽量化のメリット

バッテリー電気自動車のスケートボードフレームはスペースを解放し、エンジニアがアクチュエーターモーターをホイールアップライトに直接取り付けることができ、CANレイテンシを30〜40%削減し、トルクベクタリングアルゴリズムが滑りやすい路面でより速く反応できるようにします。REEの認証済みP7-Cコーナーモジュールはホイールあたり68kgで、別体式パワーステアリングと油圧を持つ従来のストラットより15%軽量です。コラム、ブースター、フルードラインを排除することで18〜22kgを節約し、75kWhパックの航続距離を1.5%延長します。これは欧州と中国の多くの補助金閾値を満たすのに十分です。TeslaのCybertruckはステア・バイ・ワイヤを採用し、前輪を50度旋回させることで、全長5.68mの長いホイールベースにもかかわらず13.7mの最小回転半径を実現しています。商用トラックは、かさばるエアブレーキリザーバーが不要になれば、追加バッテリーや水素タンク用の車体下部スペースを確保できます。

デジタルシャシーのコスト削減プラットフォーム

ブレーキ、ステアリング、サスペンションのECUを単一のドメインコントローラーに統合することで、ハーネス質量が18%削減され、車両あたりの組立時間が25分短縮されます。ContinentalのIntegrated Chassis Controlは、すべてのセンサーフィードを10ミリ秒ごとに処理するAURIX TC4xを搭載して2026年に量産開始し、内蔵冗長性によりフォルト発生時にステアリングコアがブレーキ計算を引き継ぐことができます。ゾーナルトポロジーは、Boschが100以上のECUを搭載する車両で銅を30%削減すると述べる地域ゲートウェイを通じてコマンドをルーティングします。ソフトウェア定義シャシーはまた、OEMがハードウェア交換なしにステアリングの重さやブレーキペダルフィールを変更するモードアップグレードを販売することで、継続的な収益をもたらします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機能安全認証のハードル | -1.2% | 北米・欧州で深刻なグローバル課題 | 短期(2年以内) |

| レガシープラットフォームへの高い統合コスト | -0.9% | 北米・欧州、アジア太平洋地域では中程度 | 中期(2〜4年) |

| 車載ネットワークのサイバーセキュリティの脆弱性 | -0.7% | グローバル、EUと中国での規制的注目 | 中期(2〜4年) |

| 冗長グレードセンサーの供給不足 | -0.6% | グローバル、半導体供給に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能安全認証のハードル

ASIL Dを達成するには、危険な故障確率を10億動作時間あたり10件未満に維持する必要があり、デュアルアクチュエーター、独立電源、数百万キロメートルのテスト走行が必要です。ZFはMercedes EQSのステア・バイ・ワイヤのためにハードウェア・イン・ザ・ループ作業に18ヶ月を要し、計画外に4,500万米ドルを費やし、発売を遅延させました。小規模サプライヤーは加速試験のために1時間あたり500〜800米ドルの実験室費用を支払いますが、多くはこの予算を維持できません。ブレーキ・バイ・ワイヤは圧力損失がより高い傷害リスクをもたらすため、さらに厳しい審査に直面しており、Boschはその承認を得るためにiBooster 3を240万デューティサイクルにわたってテストしました。米国の型式認証は遅れており、NHTSAはまだ2,500台を上限とする一時的な免除を付与しており、初期の量産を制限しています。

レガシープラットフォームへの高い統合コスト

油圧フレームへのバイ・ワイヤの後付けは、工具製作と検証のために車種ラインあたり2億米ドルのコストがかかる場合があります。内燃機関モデルは2025年の小型車生産の38%を依然として占めていますが、ライフサイクルの末期に近づいているため、OEMは大規模な設備投資を避けています。フルステア・バイ・ワイヤは電動パワーステアリングの150〜200米ドルに対して部品表に800〜1,200米ドルを追加し、25,000米ドルのコンパクトカーのマージンを圧迫します。ハイブリッド車はエンジンオフ時のためにバキュームブースターを維持する必要があり、重量面での優位性の多くが相殺されます。商用トラックはまた、義務付けられたエアブレーキを交換する場合にブレーキシステムの再認証が必要となり、プロジェクトのタイムラインが延長されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ブレーキ・バイ・ワイヤが電動化の波をリード

ブレーキ・バイ・ワイヤは2025年の収益の38.17%を生み出し、X-by-wireシステム市場シェアの最大のスライスを占め、ステア・バイ・ワイヤは2031年にかけてCAGR15.09%で成長すると予測されています。需要は、都市部1マイルあたり0.3kWhの航続距離を追加し、OEMがパックを小型化できるシームレスな回生・摩擦ブレンディングから生まれています。Bosch iBooster 3は2025年後半にバキュームポンプなしで量産を開始し、サプライヤーがコンポーネントと重量を削減する方法を示しています。ZFは500万台のブレーキ・バイ・ワイヤユニットの複数年契約を獲得し、プレミアムセグメントから量産セグメントへの移行を示しています。

ステア・バイ・ワイヤは現在遅れをとっていますが、Mercedes EQS、レクサスRZ、Tesla Cybertruckがコラムレスデザインをポピュラーにするにつれて加速するでしょう。統合シャシーコントローラーはスロットル、シフト、パーク機能を統合し、これらのサブシステムがすでに車両の90%に搭載されているにもかかわらず、バイ・ワイヤ収益をさらに押し上げます。コーナーモジュールサプライヤーはステアリング、ブレーキ、駆動モーターを単一の68kgアセンブリに統合し、システムタイプ間の歴史的な区別を崩しています。統合コーナーユニットのX-by-wireシステム市場規模は、認証のボトルネックが解消されれば年率16%以上で拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが採用を加速

乗用車は2025年に台数の77.16%を占め、高度な回生ブレーキとヨークステアリングを必要とするプレミアムBEVの発売を反映しています。しかし、中型・大型商用車はフリートが予知保全と緊密なプラトーニングによる燃料節約を追求するため、2031年にかけてCAGR15.21%で最速の成長を遂げるでしょう。Geotabの500台バンパイロットは、REEコーナーモジュールの電流引き込み異常を追跡することで、ダウンタイムが20%削減されると予測しています。

小型商用バンはブレーキ・バイ・ワイヤの恩恵を受けますが、ステア・バイ・ワイヤの800〜1,200米ドルのプレミアムを吸収しにくい薄いマージンと格闘しています。大型トラックでは、中国のGB 7258ブレーキ義務が採用を促進し、40ミリ秒の電気ブレーキ応答によるプラトーニングが車間距離を10m未満に縮め、空気抵抗を10%削減します。X-by-wireシステム業界は、自律的な構内駐車とリモート診断を人件費削減の鍵と見なす物流企業からの強力な受注パイプラインを見ています。

コンポーネント別:小型化の進展によりアクチュエーターが台頭

電子制御ユニット(ECU)は2025年の収益の43.35%を占め、センサーデータを10ミリ秒ごとに処理するデュアルコアAURIXマイクロコントローラーに支えられています。アクチュエーターはサプライヤーがカスタム巻線モーターから産業規模の標準ブラシレスマシンに切り替えるにつれて、2031年にかけて年率15.11%で成長すると予測されています。Continentalの2026年Integrated Chassis Controlは3つのレガシーECUを1つに統合し、ハーネス質量を18%削減し、組立工数を25分短縮します。

ゾーナル設計は個別ECU数を100から10未満に削減し、残存する各ユニットにより高い演算予算とASIL Dセーフガードを搭載します。アクチュエーターメーカーはインバーターとモータードライバーをハウジング内に組み込み、銅を30%削減しますが、150℃の耐熱性が必要です。センサーのバックログは深刻なままですが、ペダルモジュールはワンペダル走行を促進するアクティブ触覚デバイスへと進化し、控えめながら安定した収益源を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:BEVが支配、ハイブリッドが追随

バッテリー電気自動車(BEV)は2025年の需要の61.27%を占め、X-by-wireシステム市場のコア成長エンジンとしての役割を固め、2031年にかけてCAGR15.13%に向かっています。75kWhパックで12kgの油圧系統とコラムを排除することで航続距離が1.5%延長され、多くの国で補助金閾値を超える車両を後押しします。内燃機関車は2025年の小型車生産の38%を依然として占め、プラットフォームあたり2億米ドルの統合コストに直面していますが、バイ・ワイヤの後付けを遅らせています。

ハイブリッド車は回生ブレンディングの恩恵を受けますが、エンジンオフ時のためにバキュームブースターを維持する必要があり、節約効果が薄れます。BEVスケートボードレイアウトは信号経路を40%短縮し、より緊密なトルクベクタリングを可能にします。コーナーモジュールフレームにより、フリートオペレーターは90分でボックスやキャビンを交換できますが、これはドライブラインの搭載設計上の制約から内燃機関フレームではほとんど実現できません。サイバーセキュリティの姿勢は異なります。ゾーナルネットワークを持つBEVは、レガシーサブネットを保持するハイブリッドよりも露出するCANノードが少ないです。

地域分析

欧州はEU安全規制が電子レーンキープとブレーキを義務付け、CO₂目標が節約されるすべてのキログラムに報いるため、2025年のX-by-wireシステム市場で収益の36.83%をリードしました。ドイツ、英国、フランス、イタリアは現在、Mercedes、Jaguar Land Rover、Audiからの複数のステア・バイ・ワイヤ発売を受け入れています。サプライヤーは地元のテストトラックとTÜV認証ラボに依存してASIL D検証を迅速化し、欧州のアーリーアダプターとしての地位を強化しています。

アジア太平洋地域は中国のレベル3補助金ロードマップと日本の高級ステア・バイ・ワイヤ展開に支えられ、2031年にかけてCAGR15.17%で最速の地域拡大を記録するでしょう。中国のGB 7258緊急ブレーキ規則は電気機械式キャリパーが200ミリ秒のエアブレーキ遅延を上回るため、中型・大型トラックの採用を加速させています。韓国の現代自動車とKiaは2027年にステア・バイ・ワイヤクロスオーバーを発売する公開プログラムを持ち、インドは価格感度から搭載をプレミアムSUVに限定しています。

北米はわずかに遅れています。TeslaのCybertruckのステア・バイ・ワイヤとREEのFMVSS認証済みコーナーモジュールが勢いを促進していますが、NHTSAはまだ恒久的なステア・バイ・ワイヤ規則を発行しておらず、モデルあたりの初期量産を2,500台に制限しています。南米、中東、アフリカはBEV普及率が低く、油圧機械式プラットフォームが継続しているため、ニッチ市場にとどまっています。トルコとサウジアラビアは、地域のバッテリーギガファクトリーが拡大すればバイ・ワイヤへの移行が可能なノックダウンキット組立ハブとして台頭しています。

規制環境

X-by-wireの型式認証は、電子ステアリングやブレーキが機械的リンケージに代わる方法を規定するUNECE車両規則および安全基準に基づいている。ステアバイワイヤについては、UN規則第79号(ステアリング装置)が中心的な型式承認の参照基準であり、自動操舵指令機能(ACSF)およびリモート操作パーキング(RCP)に関する規定を含む。一方、ISO 26262機能安全は、ASIL評価されたECUおよびアクチュエータの安全ケースと開発ライフサイクルを支えている。

WP.29 GRVAがUN R79の更新を進め、05シリーズ改訂への取り組みや移行期限(特に2027年9月1日および2029年9月1日という、シリーズ間での承認受理に関する節目)を定義していることから、規制変更管理は今や設計上の制約となっている。並行して、英国車両認証局(VCA)の個別車両承認(IVA)適合アプローチのような各国独自の道筋が、ステアバイワイヤ申請に対する証拠要件の形を規定し、ISO/SAE 21434に準拠したサイバーセキュリティ対策とともに、冗長性、故障対応、検証トレーサビリティを強化している。

バリューチェーン分析

x-by-wireのバリューチェーンは、半導体・センシング入力(MCU、パワーデバイス、位置・トルクセンサー)から、アクチュエータおよびモーターサブシステム(電気機械式キャリパー、ステアリングアクチュエータ、ペダルモジュール、バックアップ用蓄電装置)を経て、安全認証を受けたプラットフォームへのTier-1統合へと至る。Bosch、Continental、ZF Friedrichshafen、JTEKTなどのTier-1サプライヤーは通常、システムレベルの検証とASIL D安全ケースを担い、ハードウェアの冗長性、ソフトウェア診断、E/Eアーキテクチャの互換性(ゾーン型またはドメイン制御型)を統合し、OEMプログラムのゲートを満たしている。

上流の制約や専門化は調達戦略に影響を与え、冗長性グレードのセンサー、安全マイクロコントローラ、高温対応電子部品がリードタイムと認証スケジュールの両方に影響を及ぼしている。パートナーシップも電気機械式アーキテクチャの工業化を確保するために活用されている。2024年4月、BWI GroupとthyssenkruppSteeringは、電気機械式ブレーキ(EMB)システムの開発・製造に関する長期パートナーシップを発表し、量産・供給開始を2026年に予定している。この流れは、ブレーキとステアリングの専門企業が製造規模とシャシー・バイ・ワイヤの知見を組み合わせ、パイロットから量産供給へと移行する様子を示している。

競争環境

Continental、ZF Friedrichshafen、Bosch、JTEKTは、ASIL Dの実績とセンサーからソフトウェアまでの垂直統合スタックにより、自動車メーカーが10億動作時間あたり10件の故障という信頼性を達成するのを支援し、長期供給契約の大部分を共同で保有しています。Continentalはモーター制御ファームウェアと自社のABSアクチュエーターを組み合わせてレイテンシを削減し、Boschは半導体、センサー、アクチュエーターにまたがってマージンを保護しています。ZFは2025年にInfineonと提携して安全マイクロコントローラーを共同開発し、水平的な協力と垂直的な能力を融合させました。

スタートアップは大手が見落とすギャップを狙っています。REE Automotiveは完全認証済みスケートボードをフリートやボディビルダーに直接売り込むことでOEM調達を迂回しています。Schaefflerのコーナーモジュール合弁事業はハブモーター、ステア・バイ・ワイヤ、ブレーキ・バイ・ワイヤを68kgのユニットに組み込み、最終組立を簡素化しています。Curtiss-Wrightなどのニッチプレーヤーは自律シャトル向けに航空宇宙グレードのアクチュエーターを供給し、軍用規格の耐久性を活用してプレミアム価格を実現しています。

サイバーセキュリティコンプライアンスが主要な差別化要因となっています。Bosch、Continental、ZFは社内侵入テストチームとハードウェアセキュリティモジュールを維持し、ISO/SAE 21434適合性を保証できます。一方、小規模なティア2サプライヤーはテストを外部委託することが多く、市場投入までの時間が遅くなります。デュアル冗長トルクセンシングの特許出願は2025年に22%増加し、Infineon、Bosch、Continentalが特許取得をリードしています。競争はハードウェアの信頼性、ソフトウェアのアップグレード可能性、証明可能なサイバー耐性を融合させ、調達スコアカードを再形成しています。

X-by-wireシステム業界リーダー

Infineon Technologies

JTEKT Corp.

ZF TRW Automotive Holdings Corporation

Robert Bosch GmBH

Continental AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白地帯は、部分的なバイワイヤ(ブレーキバイワイヤまたはステアバイワイヤ単独)から、フルドライブバイワイヤ・シャシー統合への移行であり、そこでは価値が個別部品からソフトウェア定義チューニングを伴う安全認証済みプラットフォームへと移っていく。2026年には、複数の量産事例がこの方向性を裏付けた。Nexteerは、フルドライブバイワイヤ・シャシーを備えた初の乗用車と位置付けられる中国のNEV向けに、ステアバイワイヤの量産を開始した。Mercedes-Benzもまた、2026年のフェイスリフト版EQSにおいて、ZFをサプライヤーとするステアバイワイヤ導入を確認し、初期の高級車展開を超えて欧州でのリファレンスプログラムを拡大した。

もう一つの機会は、電気機械式ブレーキと統合ブレーキ制御を拡大し、回生ブレンディング、パッケージングの簡素化、より高いADAS性能に必要なフェイルオペレーショナル・アーキテクチャを支えることである。Cheryは中国で純電子機械式ブレーキ(EMB)を搭載した量産乗用車と説明されるExeed EX7を発売し、BWI Groupは2026年5月、欧州のあるグローバル自動車メーカー向けにiDBC1統合ブレーキ制御(1-box)システムの量産を開始した。これらの量産化の動きは、ASIL対応のECU、アクチュエータ、冗長性コンポーネント(バックアップ電源部品や安全マイクロコントローラを含む)への調達需要を生み出す一方、ISO 26262およびUNECE R79の証拠サイクルを短縮する検証済みツールチェーンと試験能力の価値を高めている。

最近の業界動向

- 2026年5月:JTEKT Corporationは、リンクレス・ステアバイワイヤシステム向けにSyncusteerブランドを導入し、グローバルな自動車顧客への提案拡大に合わせて商標登録に移行した。ブランディングと商業化の推進により、より広範なOEM調達議論が支えられ、同社が地域を越えて安全性、冗長性、パッケージング上の利点をどのように位置付けるかの標準化が進んでいる。

- 2025年12月:JTEKT Corporationは、量販市場向けソフトウェア定義車両機能への移行の一環として、Pairdriverステアリング制御技術をトヨタRAV4に搭載したと発表した。ステアリング制御機能を大量生産車種に導入することで、バイワイヤおよびゾーン型E/Eロードマップと統合可能な、拡張性のある電子ステアリングアーキテクチャのビジネスケースが強化される。

- 2024年11月:Infineon Technologiesは、AURIXマイクロコントローラとスマートパワースイッチを用いた次世代EVパワーアーキテクチャに注力する複数年にわたる協業をStellantisと開始した。この提携は、安全上重要なシャシー電子機器に必要な半導体およびパワーマネジメント基盤を強化し、x-by-wireプログラムがE/Eプラットフォームに課す、より高い計算能力と冗長性要件を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、x-by-wireシステム市場は、車両機能における機械式または油圧式リンケージに代わる電子制御システムから生じる収益を対象とする。対象システムは、センサー入力を受け取り、コントローラを介してそれを処理し、アクチュエータを通じて指令を実行する。

対象範囲外:自動車以外の用途(航空宇宙や産業用制御など)でのバイワイヤ利用、および電子的に指令を実行しない純粋な機械式または油圧式システムは除外する。

セグメンテーション概要

- タイプ別

- スロットル・バイ・ワイヤシステム

- ブレーキ・バイ・ワイヤシステム

- ステア・バイ・ワイヤシステム

- パーク・バイ・ワイヤシステム

- シフト・バイ・ワイヤシステム

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント別

- センサー・ペダルモジュール

- アクチュエーター

- 電子制御ユニット(ECU)

- 推進タイプ別

- 内燃機関車

- ハイブリッド車

- バッテリー電気自動車

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、用語を整合させ、後のインタビューで検証可能な需要・供給指標の初期セットを構築するために用いられた。国際自動車団体による車両生産統計、道路安全および車両規制に関する刊行物(NHTSAやUNECEなど)、自動車電子機器の流通に関する貿易・関税データセット、査読付き自動車工学専門誌の技術文献など、公的および公式の情報源を活用した。

モデル入力の基盤を固めるため、企業の年次報告書、提出資料、投資家向け説明資料も確認し、システム収益の手がかり、プラットフォーム発表、地域別の展開状況を把握した。その上で、業界団体のウェブサイトや信頼できる報道機関を参照し、展開時期を照合した。カバレッジに不足がある場合は、企業財務・インテリジェンスの有料サブスクリプションを用いて事業体マッピングを標準化し、特許データベースのサブスクリプションを用いてステアバイワイヤおよびブレーキバイワイヤ・アーキテクチャに関する動向を追跡した。これらのデスクリサーチ資料はあくまで例示であり、データ収集、検証、確認の過程で追加の公開情報も参照した。

一次インタビューおよび調査

一次調査は、乗用車および商用車における主要バイワイヤ機能の導入曲線と価格ロジックの検証に重点を置き、その後、新規プラットフォームにおける地域別導入タイミングの差異をストレステストした。APAC、EMEA、アメリカ地域にわたるシステムサプライヤー、部品専門家、車両プログラム関係者、アフターマーケットに精通した専門家に聞き取りを行い、公開データでは補いきれない部分を埋め、前提条件をより現実的なものにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):13% | APAC:49% |

| 中堅層:46% | 機能/事業部門リーダー:41% | EMEA:33% |

| 小規模企業:16% | マネージャー:46% | アメリカ:18% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築した。地域別の車両生産を再構築し、導入対象となる母集団プールとし、それをブレーキバイワイヤ、ステアバイワイヤ、スロットルバイワイヤ、シフトバイワイヤ、パークバイワイヤの浸透率を用いて需要へと変換した。需要プールを形成した後、動力源構成(ICE、ハイブリッド、BEV)による調整と車両クラスごとのコンテンツ差異を加味した平均システム価値を適用した。

総計を実用的な範囲に保つため、インタビューで共有されたシステムのASPサンプル範囲、サプライヤー収益エクスポージャーとの相互確認、車両当たりのECU・アクチュエータ・センサー含有量に関するチャネル確認といった、選択的なボトムアップ的近似によって算出結果を裏付けた。主な入力データには、地域別の乗用車・商用車生産、地域別BEV比率、コンテンツレベルを変化させ得る安全・冗長性要件、新プラットフォームにおける典型的なバイワイヤ導入タイミング、規模拡大に伴い観測される価格推移などが含まれた。小規模地域でボトムアップの根拠が不十分な場合は、類似市場から調整済みの代理比率を用いて対応し、その後専門家によるレビューを経て修正した。

予測は、軽量な多変量回帰レイヤーに支えられたシナリオ分析を用いて実施され、マクロレベルの車両生産見通し、電動化率、プラットフォーム更新サイクルによるバイワイヤ浸透率改善の予想を踏まえて算出結果を導いた。新たな生産計画や規制変更が明らかになった際にモデルを再現・更新できるよう、前提条件は透明性を保った。

データ検証と更新サイクル

モデルの算出結果は複数の確認を通じて検証された。まず、車両当たりのバイワイヤ出荷数の推定値を、既知のプラットフォーム発売パターンや部品含有量の基準と比較した。次に、地域別の総計が車両生産量および電動化の動向と整合しているかを検証した。異常な差異が見られた場合は、根本的な入力データを再検討し、関連する専門家に再確認を行い、それが実際の変化(例えばプログラムの遅延)を反映しているのか、前提条件の誤りであるのかを確認した。

承認前には二人目の分析者によるレビューが実施され、計算ロジック、通貨処理、年次整合性の一貫性が保たれる。レポートは毎年更新され、大きな規制上の動きや重要なプラットフォーム発表など、重大な出来事が発生した際には随時更新される。提供前には最終確認を行い、クライアントがリリース時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのx-by-wireシステム市場規模と他の公表推定値との比較

x-by-wireシステムに関する公表数値は、各チームが境界を異なる方法で定義することや、基準年、対象車両範囲、価格経路の選択が異なることから、必ずしも一致しない。また、プレミアムプラットフォームから中量産車への導入がどれほど速く進むと想定するかによっても差異が生じ、これが短期的な市場規模を変化させる可能性がある。

システムタイプ別および車両生産量に基づく導入率ロジックを追跡することで、Mordor Intelligenceはモデルを自動車生産および動力源構成に密接に結びつけている。一方、一部の推定値はより広範な電子機器コンテンツを含めたり、同様のプラットフォームレベルの相互確認を伴わずに価格前提を拡張していることがある。通貨のタイミングや更新頻度も重要であり、EVプログラムが1年以内に地域シェアを変化させる可能性があるためである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.69 B (2026) | |

| 総合コンサルティング会社A | USD 25.88 B (2024) | より早い基準年を用い、2024年時点の自動車x-by-wire収益として市場を捉えているため、2026年に近づいて登場する新しいブレーキバイワイヤおよびステアバイワイヤ・プラットフォームの立ち上がりを過小評価する可能性がある。 |

| 業界出版社B | USD 24.80 B (2024) | 2024年を起点とする長期の予測期間を採用し、車両タイプ全体でより積極的な価格およびコンテンツ拡大を組み込んでいる可能性があり、短期的な浸透率が生産構成に対して検証されていなくても、長期的な総計を押し上げる可能性がある。 |

この表は、差異が主に基準年の整合性と、初期プログラムから量産プラットフォームへの導入・価格の推移がどのように反映されているかによって説明されることを示している。当社のアプローチは、浸透率、車両生産量、コンテンツに関する前提をモデルに明記し、総計を確定する前に専門家と照合するため、再現性が維持されている。

レポートで回答される主要な質問

2031年のX-by-wireシステム市場規模はどのくらいになりますか?

X-by-wireシステム市場規模は、2026年から2031年にかけてCAGR15.07%で、2031年までに599億1,000万米ドルに達すると予測されています。

バイ・ワイヤ採用において最も急成長している車両カテゴリーはどれですか?

中型・大型商用トラックは、フリートが予知保全とプラトーニングのメリットを求めているため、最高のCAGR15.21%を示しています。

ブレーキ・バイ・ワイヤソリューションの現在のシェアはどのくらいですか?

ブレーキ・バイ・ワイヤは2025年の収益の38.17%を占め、最大のセグメントとなっています。

バッテリー電気自動車のアーキテクチャがステア・バイ・ワイヤに有利な理由は何ですか?

BEVのフラットフロアが搭載スペースを解放し、コラムとブースターを排除することで8〜12kgを削減し、航続距離を1.5%延長します。

2031年にかけて他の地域を上回る地域はどこですか?

アジア太平洋地域は中国のインテリジェント車両補助金と日本の早期高級展開により、最速の年率15.17%成長を記録します。

新規サプライヤーにとっての主な障壁は何ですか?

ASIL Dの機能安全認証には通常18〜24ヶ月かかり、4,500万米ドル以上のコストがかかるため、市場参入が遅れます。

最終更新日: