Marktgröße und Marktanteil der Automobil-Leistungselektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

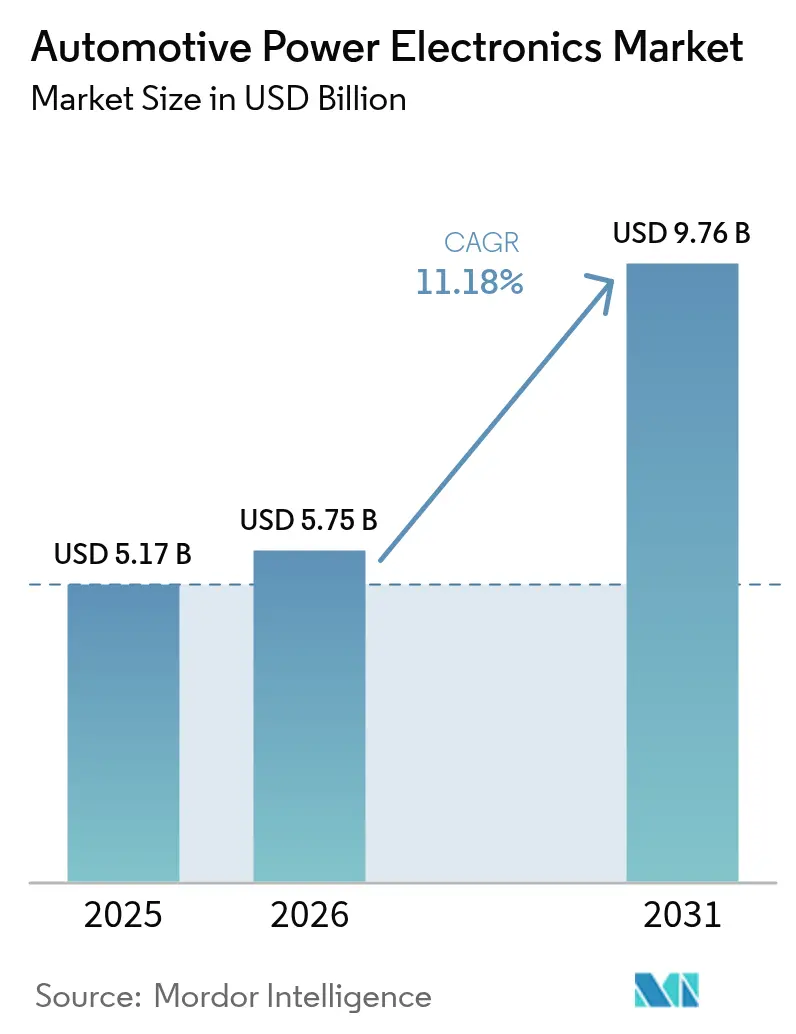

| Marktgröße (2026) | 5.75 Milliarden US-Dollar |

| Marktgröße (2031) | 9.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Leistungselektronik von Mordor Intelligence

Die Marktgröße für Automobil-Leistungselektronik wird voraussichtlich von 5,17 Milliarden USD im Jahr 2025 und 5,75 Milliarden USD im Jahr 2026 auf 9,76 Milliarden USD bis 2031 anwachsen, was einem CAGR von 11,18 % zwischen 2026 und 2031 entspricht. Die rasche Elektrifizierung, angetrieben durch politische Vorgaben und die Verbrauchernachfrage nach kürzeren Ladezeiten, drängt Erstausrüster (OEMs) zu 800-Volt-Architekturen, die Siliziumkarbid- und Galliumnitrid-Bauelemente erfordern. Tier-1-Zulieferer wetteifern darum, Design-Wins bei Traktionswechselrichtern und Bordladegeräten zu sichern, während Personenkraftwagenplattformen von 400-Volt-Systemen migrieren, und bidirektionale Ladefähigkeiten eröffnen neue Erlösmodelle wie Fahrzeug-zu-Netz-Dienste. Regionale politische Signale, darunter Chinas Doppelkreditsystem und der Inflation Reduction Act in den Vereinigten Staaten, beschleunigen lokale Halbleiterinvestitionen und ermöglichen es OEMs, Lieferketten zu verkürzen und sich für Anreize zu qualifizieren. Die daraus resultierende Nachfrage nach hocheffizienten Leistungsmodulen übersteigt die Waferkapazität, was die Substraterweiterung zu einem strategischen Gebot für die gesamte Lieferbasis macht.

Wichtigste Erkenntnisse des Berichts

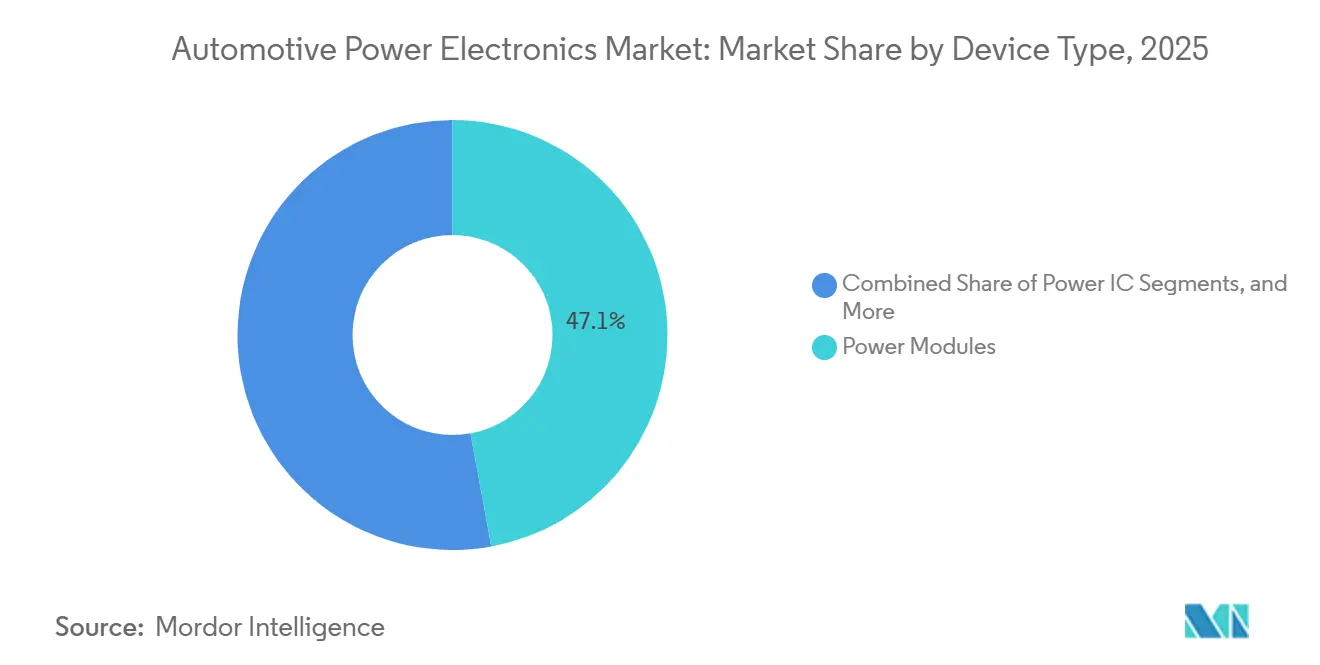

- Nach Gerätetyp entfielen Leistungsmodule im Jahr 2025 auf 47,12 % des Marktanteils der Automobil-Leistungselektronik, wobei SiC-Leistungsmodule bis 2031 voraussichtlich mit einem CAGR von 13,97 % wachsen werden.

- Nach Anwendung beherrschten Antriebsstrangsysteme im Jahr 2025 einen Anteil von 62,54 % am Markt für Automobil-Leistungselektronik und werden voraussichtlich bis 2031 mit einem CAGR von 14,15 % wachsen.

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt für Automobil-Leistungselektronik an und entfielen im Jahr 2025 auf 54,27 % des Marktanteils; bis 2031 wird ein Wachstum mit einem CAGR von 12,23 % prognostiziert.

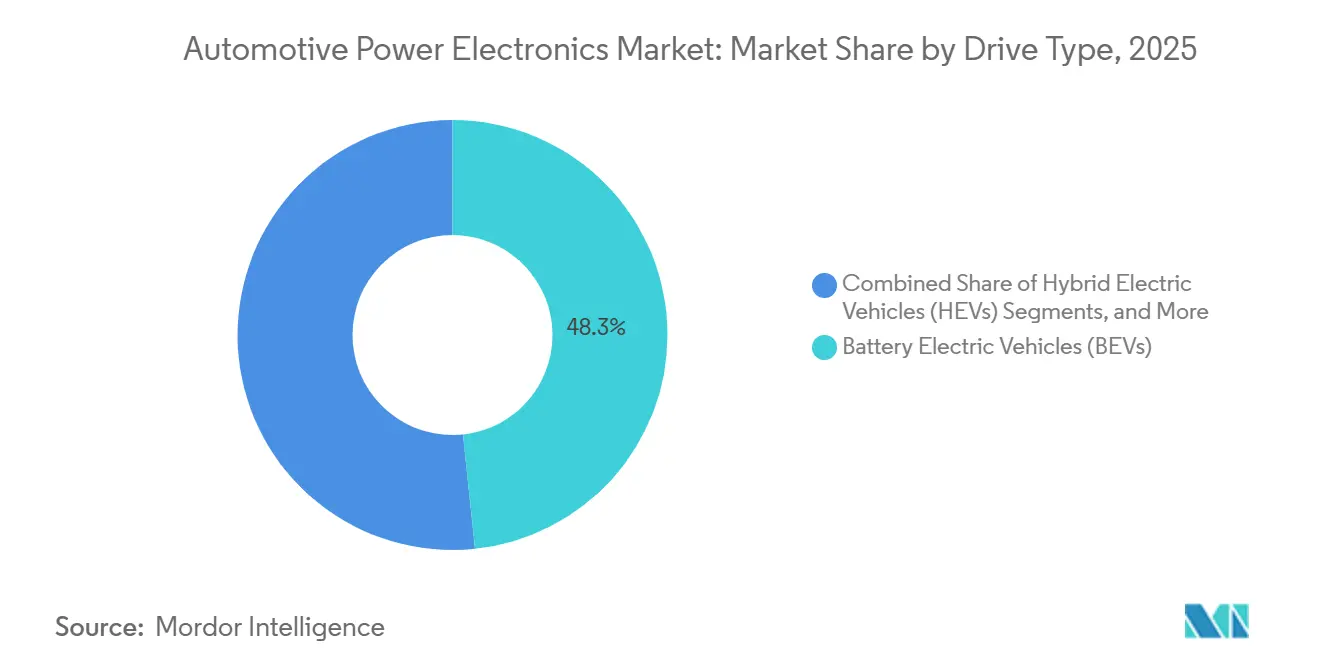

- Nach Antriebstyp entfielen batterieelektrische Fahrzeuge im Jahr 2025 auf 48,34 % des Marktes für Automobil-Leistungselektronik und werden voraussichtlich bis 2031 mit einem CAGR von 14,67 % wachsen.

- Nach Komponente entfielen Leistungsmodule im Jahr 2025 auf 41,91 % des Marktes für Automobil-Leistungselektronik, während Bordladegeräte den am schnellsten wachsenden Posten darstellten und bis 2031 mit einem CAGR von 16,16 % wuchsen.

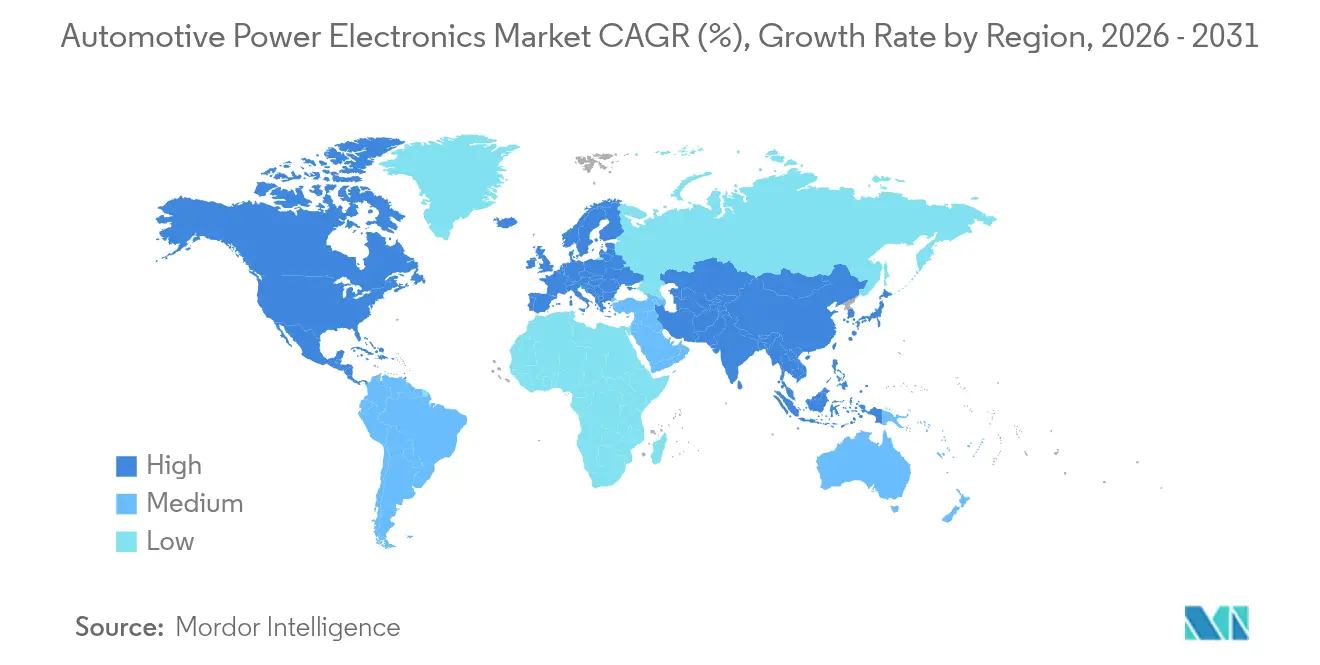

- Nach Geografie entfiel die Region Asien-Pazifik im Jahr 2025 auf 42,88 % des Marktanteils der Automobil-Leistungselektronik, während die nordamerikanische Region bis 2031 voraussichtlich mit einem CAGR von 12,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Leistungselektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Ladeinfrastruktur | +2.5% | Global, mit Führung durch Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Migration zu 800-Volt-Architekturen | +2.1% | Nordamerika, Europa, Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Design-Integration von SiC/GaN-Bauelementen | +1.8% | Global, konzentriert auf Premium-Elektrofahrzeugplattformen | Langfristig (≥ 4 Jahre) |

| Fahrzeugemissionsvorschriften | +1.4% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach fortschrittlicher Sicherheitselektronik | +1.2% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Wechselrichterfunktionen | +1.0% | Global, angeführt von europäischen OEMs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugakzeptanz und Ausbau der Ladeinfrastruktur

Im Jahr 2025 entfielen batterieelektrische Pkw auf 17,4 % des EU-Marktes mit 1.880.370 Neuzulassungen[1]„Neuzulassungen von Pkw”, ACEA, acea.auto. Dieser installierte Bestand stimuliert die Nachfrage nach Bordladegeräten, die in der Lage sind, Spitzenlasten über 350 Kilowatt ohne thermisches Durchgehen zu bewältigen. Anfang 2026 verfügten die Vereinigten Staaten über rund 85.000 öffentliche Ladestationen für Elektrofahrzeuge mit insgesamt über 230.000 einzelnen Ladepunkten. Dies stellt einen erheblichen Anstieg gegenüber den 50.000 Stationen im Jahr 2022 dar, doch das Verhältnis von Ladestationen zu Fahrzeugen liegt immer noch unter den empfohlenen Werten, was einen weiteren Infrastrukturausbau unterstützt[2]„Wie viele Ladestationen für Elektrofahrzeuge gibt es in den USA? Zahlen und Wachstumstrends 2026”, Charge Rigs, chargerigs.com. OEMs rüsten Fahrzeuge des Modelljahres 2026 mit bidirektionaler Fähigkeit aus, die stationäre Batteriespeicherung während Netzspitzen monetarisiert. Dieser Wandel erhöht wiederum die Anforderungen an Hochfrequenz-Schaltelemente und robuste Wärmepfade.

Migration der OEMs zu 800-Volt-Elektrarchitekturen

Automobilhersteller, die auf 800-Volt-Plattformen umsteigen, verkürzen Ladezeiten und reduzieren die Kupfermasse in Kabelbäumen. BMWs Neue-Klasse-Plattform, die 2027 auf den Markt kommen soll, verfügt über vier einzelne Radmotoren, ein 800-Volt-Ladesystem, einen Akku mit mehr als 100 kWh und Leichtbauelemente aus Naturfasern, die eine materiell höhere Effizienz als herkömmliche 400-Volt-Systeme bieten[3]WEB TEAM, „BMW M plant Hochleistungs-Elektrofahrzeuge mit 800-Volt-Technologie und Vier-Motor-System”, Electric and Hybrid Vehicle Technology International, electrichybridvehicletechnology.com. Solche Architekturen erfordern Halbleiter mit einer Nennspannung über 1.200 Volt bei gleichzeitiger Aufrechterhaltung von Sperrschichttemperaturen unter 175 °C. Das Angebot ist durch die Wafer-Verfügbarkeit eingeschränkt, was vertikal integrierte Investitionen in Substratkapazitäten antreibt, die langfristige Volumina für Premium-Elektrofahrzeuglinien sichern.

Rasche Design-Integration von SiC/GaN-Leistungsbauelementen durch Tier-1-Zulieferer

Tier-1-Zulieferer integrieren Breitbandlücken-Schalter in Traktionswechselrichter und DC-DC-Wandler, um die Effizienzanforderungen der OEMs zu erfüllen. Die Preise für Siliziumkarbid-Wafer sanken im Jahr 2025, liegen aber immer noch um ein Vielfaches höher als bei Siliziumäquivalenten, was die Akzeptanz auf margenstarke Modelle beschränkt. Die Kostenkurven verbessern sich, da neue Fertigungsanlagen Skaleneffekte erreichen, unterstützt durch Anreize im Rahmen des CHIPS Act und des EU Chips Act. Galliumnitrid-Bauteile gewinnen in kompakten Bordladegeräten Fuß, wo der Hochfrequenzbetrieb passive Komponenten verkleinert.

Strengere globale Fahrzeugemissionsvorschriften

Chinas Doppelkreditmechanismus verpflichtet Automobilhersteller, im Jahr 2026 rund 48 % der Neuwagenverkäufe als Fahrzeuge mit neuer Energie zu erzielen, bestraft Defizite und treibt Elektrifizierungsprogramme massiv voran. Die Vereinigten Staaten finalisieren strengere Vorschriften zum durchschnittlichen Kraftstoffverbrauch für 2027–2031, die OEMs effektiv in Richtung batterieelektrischer Fahrzeuglinien lenken. Europas Verschiebung von Euro 7 auf 2027 hat die Investitionen nicht verlangsamt; stattdessen verlagern Unternehmen die Elektrifizierung vor, um Fehlinvestitionen in Verbrennungsplattformen zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement | -1.8% | Global, insbesondere bei kompakten Fahrzeugen | Kurzfristig (≤ 2 Jahre) |

| Zyklische Engpässe in der Halbleiterversorgung | -1.4% | Global, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Materialkosten | -1.1% | Global, preissensible Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fehlen einheitlicher globaler Standards | -0.7% | Global, fragmentierte Vorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für Breitbandlücken-Materialien

Die Herstellung von Siliziumkarbid-Substraten ist kapitalintensiv, wobei neue Fertigungsanlagen Investitionen in Milliardenhöhe und verlängerte Hochlaufzeiten erfordern, bevor sich die Ausbeuten stabilisieren. Diese Belastung filtert sich durch die Lieferkette und hält Breitbandlücken-Bauelemente weitgehend auf Premium-Ausstattungsvarianten und spezialisierte Nutzfahrzeugflotten beschränkt, bei denen Effizienzgewinne den Preis rechtfertigen. Während die Defektdichten in Substraten weiter sinken, bleibt das Tempo der Kostensenkung hinter den aggressiven Elektrifizierungsplänen zurück, die von Regulierungsbehörden vorgeschrieben werden, was OEMs zwingt, hybride Strategien zu verfolgen, die Silizium-IGBTs mit SiC-MOSFETs mischen. Zulieferer priorisieren daher langfristige Liefervereinbarungen und kernelbasiertes Co-Design mit Automobilherstellern, um Volumina zu sichern und eine vorhersehbare Abschreibung auf neue Anlagen zu gewährleisten.

Herausforderungen beim Wärmemanagement bei höheren Leistungsdichten

Leistungsdichten über 200 W/cm³ belasten herkömmliche luftgekühlte Kühlkörper erheblich, insbesondere in eng verpackten Skateboard-Plattformen, wo der Luftstrom begrenzt ist. Der Übergang zu Flüssigkeitskreisläufen verbessert die Wärmeabfuhr, fügt jedoch Gewicht, Komplexität und potenzielle Leckstellen hinzu, was die Validierungs- und Servicekosten für Flottenoperatoren erhöht. Tauchkühlung zeigt Potenzial für Spitzenleistungsereignisse, doch ihre Wartungsanforderungen beschränken die Akzeptanz auf Nischen-Motorsport- oder Demonstratorprogramme. Zulieferer experimentieren mit hochleitfähigen Graphitpads und Phasenwechsel-Grenzflächenmaterialien, um den Wärmewiderstand zu reduzieren, doch die Haltbarkeit unter Vibration und Temperaturwechseln bleibt ein Problem.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Leistungsmodule führen den Integrationstrend an

Leistungsmodule beherrschen im Jahr 2025 einen Anteil von 47,12 % und unterstreichen ihre zentrale Rolle bei der effizienten Leistungsumwandlung und Wärmehandhabung auf heutigen Fahrzeugplattformen. Automobilhersteller verlassen sich auf diese kompakten, leistungsstarken Blöcke für elektrifizierte Antriebsstränge, DC-DC-Wandler, Traktionswechselrichter und Batterieverbindungen, die alle langlebiges, verlustarmes Schalten erfordern. Die steigende Akzeptanz von Elektro- und Hybridfahrzeugen verstärkt die Nachfrage, da Module eine zuverlässige Energieversorgung unter hohen Lasten gewährleisten. Da sich 800-Volt-Designs verbreiten, bleiben Module für Sicherheit, Leistung und Wirtschaftlichkeit unverzichtbar und festigen ihren Platz bei jedem großen OEM.

Siliziumkarbid-Leistungsmodule sind das am schnellsten wachsende Segment mit einem CAGR von 13,97 % aufgrund überlegener Schaltgeschwindigkeit, Wärmetoleranz und geringerer Energieverluste. SiC ermöglicht es Automobilherstellern, Antriebsstränge zu verkleinern, zu leichtern und zu schärfen, was Reichweite und Ladezeiten direkt verbessert – zentrale Elektrofahrzeugkennzahlen. Die Akzeptanz ist bei neuen Wechselrichtern, Bordladegeräten und Schnellladeausrüstungen schnell, und da 800-Volt-Elektrofahrzeuge voranschreiten, wird SiC zentral für die Erfüllung von Leistungszielen und Vorschriften. Ihre rasche Verbreitung markiert einen langfristigen Wandel bei der Wahl von Automobil-Halbleitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Antriebsstrangsysteme treiben die Marktentwicklung voran

Antriebsstrangsysteme führen mit 62,54 % der Verkäufe im Jahr 2025 und spiegeln die Kernrollen der Leistungselektronik bei Antrieb, regenerativem Bremsen, Wechselrichtersteuerung und Batteriewartung wider. Elektrifizierte Antriebsstränge erfordern intelligente Halbleiter zur Verwaltung von Energie zwischen Motoren, Akkus und Hilfssystemen, was diese Bauelemente zum Rückgrat moderner Elektro- und Hybridfahrzeuge macht. Die OEM-Beschleunigung in Richtung elektrischer Plattformen hält die Nachfrage steigend, und reichhaltigere Motorsteuergeräte sowie Hochspannungs-DC-DC-Wandler vertiefen diesen Vorsprung nur. Daher bleibt Antriebsstrangelektronik der Hauptbeitrag zum Sektorumsatz.

Antriebsstrangsysteme verzeichnen auch das schnellste Wachstum mit einem CAGR von 14,15 %, da die Nutzung von Elektrofahrzeugen weltweit zunimmt. Hersteller wechseln zu Breitbandlücken-Chips und dichten Modulen, um strengere Effizienzziele zu erfüllen, und Hochspannungsanordnungen in Premium- und Langstrecken-Elektrofahrzeugen erweitern den Einfluss der Leistungselektronik auf die gesamte Fahrzeugabstimmung. Integrierte Elektroantriebe, die Motor, Wechselrichter und Getriebe zusammenführen, bieten weiteren Auftrieb und bestätigen Antriebsstrangelektronik als den wichtigsten Motor für Innovation und Ausgaben.

Nach Fahrzeugtyp: Personenkraftwagen behalten die Führung

Personenkraftwagen entfallen im Jahr 2025 auf 54,27 % des Marktes und spiegeln ihre globale Dominanz und rasche Technologieakzeptanz bei Mainstream-Modellen wider. Moderne Pkw stützen sich auf Leistungselektronik für elektrischen Antrieb, Fahrerassistenzsysteme, effiziente Klimatisierung und intelligente Energieüberwachung. Die steigende Nachfrage nach Hybrid- und Elektrofahrzeugen erhöht die Anzahl von Wechselrichtern, Batteriemanagementsystemen und Ladegeräten pro Fahrzeug, während Käufer effiziente, vernetzte und sicherere Mobilität suchen. Diese Trends festigen Personenkraftwagen als den wichtigsten Wachstumsmotor.

Dieses Segment wächst auch am schnellsten mit einem CAGR von 12,23 %, da die Akzeptanz von Elektrofahrzeugen in allen zentralen Regionen zunimmt. Subventionen, Emissionsvorschriften und breitere Ladenetze erhöhen den Halbleitergehalt, und kompakte Elektrofahrzeuge, Premium-SUVs und sportliche Limousinen benötigen jeweils maßgeschneiderte Leistungslösungen. Sinkende Batteriekosten und bessere Effizienz beschleunigen die Akzeptanz in Märkten mit mittlerem Einkommen und halten Personenkraftwagen sowohl als das größte als auch als das dynamischste Segment.

Nach Antriebstyp: Batterieelektrische Fahrzeuge führen die Elektrifizierungswelle an

Batterieelektrische Fahrzeuge (BEVs) entfallen im Jahr 2025 auf 48,34 % des Umsatzes und unterstreichen den Schwung in Richtung emissionsfreier Mobilität unter strengen Klimazielen. BEVs sind auf Leistungselektronik für Antriebssteuerung, Schnellladen, Hochspannungs-Energieführung und regeneratives Bremsen angewiesen, was den Chip-Einsatz weit über den von Fahrzeugen mit Verbrennungsmotor oder Hybridfahrzeugen hinaus erhöht. Modelle mit größerer Reichweite und größere Akkus intensivieren diesen Bedarf, und da Plattformen auf 800-Volt-Konfigurationen umsteigen, verankern BEVs die Gesamtnachfrage.

BEVs werden voraussichtlich auch am schnellsten wachsen, mit einem CAGR von 14,67 %, da sich die Politik verschärft und Ladenetze ausgebaut werden. Nächste-Generation-800-Volt-Designs und ultraschnelle DC-Stationen treiben fortschrittliche Halbleiter voran und beschleunigen die Akzeptanz von SiC und GaN. Hersteller fügen fortschrittliche Wechselrichter, Kühlung und Wandler hinzu, um die Leistung zu maximieren und Verluste zu reduzieren, und mit günstigeren Batterien und mehr Modellen bleiben BEVs der künftige Kern der Leistungselektroniknutzung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Bordladegeräte zeigen das schnellste Wachstum

Leistungsmodule führen die Komponentenliste mit 41,91 % im Jahr 2025 an, was auf ihre breite Verwendung in Traktionswechselrichtern, DC-DC-Einheiten, Elektroachsen und Steuerblöcken zurückzuführen ist. Ihr Hochspannungsschalten, kompakte Wärmepfade und Effizienz machen sie für elektrische und hybride Designs unverzichtbar, während ihre Robustheit gegenüber Temperaturschwankungen, Vibrationen und Zyklen das Vertrauen der OEMs festigt. Diese Faktoren halten Module im Mittelpunkt der globalen Nachfrage.

Bordladegeräte sind das am schnellsten wachsende Segment mit einem CAGR von 16,16 % inmitten steigender Heim-, Arbeits- und Zielladebedürfnisse. Käufer wünschen schnelleres Wechselstromladen und intelligentere Energienutzung, was Zulieferer dazu veranlasst, kompakte, bidirektional-fähige Einheiten zu entwickeln. Fahrzeug-zu-Netz- und Fahrzeug-zu-Haus-Funktionen machen Bordladegeräte zu fortschrittlichen Energie-Hubs, und höhere Spannungen sowie SiC-Designs fördern die Akzeptanz und machen sie zu einem wichtigen Elektrofahrzeug-Elektronikknoten.

Geografische Analyse

Asien-Pazifik beherrscht im Jahr 2025 42,88 % des Anteils, angeführt von Chinas konzentrierter Produktion batterieelektrischer Fahrzeuge und vertikal integrierten Halbleiterlieferketten. Staatliche Mandate, die Verkaufsquoten an Fahrzeuge mit neuer Energie knüpfen, sichern mehrjährige Sichtbarkeit für lokale Wafer-, Modul- und Verpackungsanlagen und fördern die Kapazitätserweiterung in der gesamten Region. Japan und Südkorea fügen Tiefe durch ausgereifte Ökosysteme für integrierte Leistungsschaltkreise hinzu, obwohl ihre Automobilhersteller langsamer auf 800-Volt-Plattformen migriert sind. Indiens schnell wachsendes Zweirad-Segment verstärkt die Nachfrage nach kostenoptimierten Siliziumbauelementen und schafft einen parallelen Niedrigleistungs-Volumenstrom, der die Fabrikauslastung stabilisiert.

Nordamerika zeigt die schnellste regionale Wachstumsrate mit einem CAGR von 12,68 % bis 2031, da die inländische Fertigung öffentliche Anreize und privates Kapital anzieht. Öffentliche Ladenetze werden entlang von Autobahnkorridoren ausgebaut, was das Verbrauchervertrauen stärkt und leistungsstärkere Bordladegeräte unterstützt, die fortschrittliche Leistungsmodule verwenden. Kanadische Batteriematerialprojekte ergänzen diesen Ausbau, indem sie vorgelagerte Inputs verankern und OEMs einen Nearshore-Weg von Rohstoffen zu fertigen Fahrzeugen bieten. Diese kombinierten Maßnahmen fördern ein geschlossenes Ökosystem, das Vorlaufzeiten verkürzt, das in Lagerbeständen gebundene Betriebskapital reduziert und zusätzliche Modulmontageinvestitionen in Mexikos bestehenden Automobilclustern fördert.

Europa verbindet ein tiefes Halbleitererbe mit einigen der strengsten Emissionsregime der Welt, was den Block sowohl zu einem Technologieführer als auch zu einem regulatorischen Schrittmacher macht. In Deutschland, Frankreich und Schweden ansässige Automobilhersteller setzen Elektrifizierungsprogramme trotz des späteren Euro-7-Einführungsdatums weiter vor, teilweise um Fehlinvestitionen in Verbrennungsanlagen zu vermeiden. Osteuropäische Länder profitieren als kostengünstigere Montagestandorte für Wechselrichter und Bordladegeräte und verteilen die Produktion über das traditionelle industrielle Kernland hinaus. Ein kontinentweiter Vorstoß zur Harmonisierung von Ladestandards drängt Zulieferer auch zu interoperablen Leistungsumwandlungstopologien, was die Duplizierung über Fahrzeuglinien hinweg reduziert.

Wettbewerbslandschaft

Der Markt für Automobil-Leistungselektronik bleibt mäßig konzentriert, wobei die fünf prominentesten Anbieter immer noch beträchtliche Anteile halten. Dennoch kommt frischer Druck von chinesischen Marktteilnehmern und Nischen-Breitbandlücken-Spezialisten. Etablierte Unternehmen wie Infineon, onsemi und STMicroelectronics stützen sich auf jahrzehntelange Automobil-Qualifikationskenntnisse und langjährige OEM-Beziehungen, um ihre Positionen zu verteidigen. Aufstrebende Wettbewerber verfolgen unterdessen kostengünstigere SiC- und GaN-Produkte, die traditionelle Preisstrukturen unter Druck setzen. Breitbandlücken-Spezialisten gewinnen weiterhin Hochspannungs-Wechselrichtersteckplätze, indem sie thermisch optimierte Pakete liefern, die OEM-Validierungszyklen verkürzen, und zwingen etablierte Zulieferer, ihre eigenen Substrat-Roadmaps zu beschleunigen oder riskieren Marktanteilsverluste.

Die Patentaktivität rund um Multi-Chip-Packaging mit eingebetteter Sensorik hat sich intensiviert, was auf einen Branchenschwenk hin zur Domänencontroller-Konsolidierung hindeutet, bei der Hardware- und Firmware-Co-Design zu einem Wettbewerbsvorteil wird. Chinesische Marktteilnehmer, gestärkt durch lokale politische Unterstützung und kostenfokussierte Inlandsnachfrage, verschärfen den Preiswettbewerb in 400-Volt-Segmenten und zwingen etablierte Unternehmen, ihre Portfolios feiner zwischen Premium-Effizienz und Mainstream-Erschwinglichkeit zu segmentieren. Darüber hinaus entwickelt sich die Zusammenarbeit entlang der Wertschöpfungskette zu einem kritischen Erfolgsfaktor. Automobilhersteller schließen zunehmend gemeinsame Entwicklungsvereinbarungen ab, die Bauelement-Roadmaps 3 bis 5 Jahre vor dem Fahrzeugstart festlegen und damit künftige Waferkapazitäten im Austausch für frühzeitige Design-Eingaben reservieren.

Tier-1-Zulieferer bündeln Leistungselektronik mit Wärme- und Steuerungssoftware in einzelne Serviceverträge und verlagern Verhandlungen von der Komponentenpreisgestaltung hin zu Gesamtsystemleistungsgarantien. Private-Equity-Investoren haben begonnen, mittelständische Modulhäuser zu konsolidieren und auf Skalensynergien bei Verpackungs-Know-how und Backend-Automatisierung zu setzen. Schließlich führt das Rennen um die Beherrschung eingebetteter Sicherheit für Over-the-Air-Wechselrichter-Updates eine neue Differenzierungsachse ein, die Zulieferer mit starken Mikrocontroller- und Firmware-Kompetenzen begünstigt und die Definition des Wettbewerbs über reine Siliziumkennzahlen hinaus erweitert.

Marktführer der Automobil-Leistungselektronik

Infineon Technologies AG

Texas Instruments Incorporated

Renesas Electronics Corporation

STMicroelectronics NV

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Toyota wählte Infineons Siliziumkarbid-Leistungshalbleiter für sein neues batterieelektrisches Fahrzeug bZ4X. Infineons CoolSiC-MOSFETs werden im Bordladegerät und DC/DC-Wandler des Fahrzeugs eingesetzt.

- Oktober 2025: Infineon Technologies AG erreichte einen entscheidenden Meilenstein in seinem Bestreben, bei der Galliumnitrid-Technologie (GaN) führend zu sein. Das Unternehmen hat seine erste 100-V-CoolGaN™-Automotive-Transistor-G1-Familie vorgestellt und damit die erste GaN-Transistorserie mit AEC-Q101-Zertifizierung für den Automobileinsatz markiert.

- Oktober 2025: STMicroelectronics (ST) stellte den L98GD8 vor, einen 8-Kanal-Gate-Treiber für 48-V-Mildhybrid-Systeme. Er verfügt über konfigurierbare Kanäle für High-Side- und Low-Side-MOSFET-Ansteuerung, arbeitet mit einer 58-V-Versorgung und umfasst erweiterte Diagnose- und Schutzfunktionen für die Sicherheit. Optimiert für NMOS- oder PMOS-FET-Gates unterstützt er effizient 48-V-betriebene Systeme.

- September 2025: STMicroelectronics stellte den SPSA068 vor, ein kompaktes und kostengünstiges PMIC für Automobilanwendungen. Qualifiziert nach AEC-Q100 unterstützt es die ISO-26262-FuSa-Zulassung bis ASIL-B. Entwickelt für Mikrocontroller mit Einzelversorgungsspannung, verfügt dieses Bauelement über einen 1-A-Buck-Spannungsregler, eine 1-%-Spannungsreferenz, Watchdog-Supervisoren, Diagnoseanzeigen, Mikrocontroller-Reset-Steuerung und SPI für Konfiguration und Überwachung.

Umfang des globalen Berichts zum Markt für Automobil-Leistungselektronik

Automobil-Leistungselektronik ist eine moderne Technologie, die elektrische Energie in einem Automobil effizient umwandelt, konditioniert und steuert.

Der Markt für Automobil-Leistungselektronik wurde nach Gerätetyp, Anwendung, Fahrzeugtyp, Antriebstyp, Komponente und Geografie segmentiert. Nach Gerätetyp ist der Markt in Leistungs-ICs, Leistungsmodule und diskrete Bauelemente segmentiert. Nach Anwendung ist der Markt in Antriebsstrangsysteme, Karosserieelektronik und Sicherheits- und Schutzelectronik segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, Zweiräder sowie mittelgroße und schwere Nutzfahrzeuge segmentiert. Nach Antriebstyp ist der Markt in Fahrzeuge mit Verbrennungsmotor, Hybridfahrzeuge und batterieelektrische Fahrzeuge segmentiert. Nach Komponente ist der Markt in Leistungsmodule, Wandler, Steuergeräte, Schalter, Batteriemanagementsysteme und Bordladegeräte segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (USD) erstellt.

| Leistungs-ICs |

| Leistungsmodule |

| Diskrete Bauelemente |

| Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzelectronik |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Zweiräder |

| Mittelgroße und schwere Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Leistungsmodule |

| Wandler |

| Steuergeräte |

| Schalter |

| Batteriemanagementsysteme |

| Bordladegeräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Leistungs-ICs | |

| Leistungsmodule | ||

| Diskrete Bauelemente | ||

| Nach Anwendung | Antriebsstrangsysteme | |

| Karosserieelektronik | ||

| Sicherheits- und Schutzelectronik | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Zweiräder | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Antriebstyp | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Komponente | Leistungsmodule | |

| Wandler | ||

| Steuergeräte | ||

| Schalter | ||

| Batteriemanagementsysteme | ||

| Bordladegeräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Automobil-Leistungselektronik bis 2031 sein?

Es wird prognostiziert, dass er 9,76 Milliarden USD erreichen wird, was einem CAGR von 11,18 % über 2026–2031 entspricht.

Welche Komponente wächst am schnellsten?

Bordladegeräte verzeichnen das schnellste Wachstum dank steigender Nachfrage nach bidirektionaler Fahrzeug-zu-Netz-Funktionalität.

Warum sind 800-Volt-Architekturen wichtig?

Sie verkürzen Ladezeiten und reduzieren das Kupfergewicht, erfordern jedoch Siliziumkarbid- oder Galliumnitrid-Bauelemente, um höhere Spannungen sicher zu handhaben.

Welche Region expandiert am schnellsten?

Nordamerika führt das künftige Wachstum an, da inländische Fertigung und Steueranreize im Rahmen des Inflation Reduction Act lokale Lieferketten beschleunigen.

Welche Region wächst am schnellsten?

Nordamerika weist mit 12,68 % den höchsten regionalen CAGR auf, bedingt durch politische Anreize und den Ausbau der inländischen Fertigung.

Was ist das Haupthemmnis für die Akzeptanz von Breitbandlücken-Materialien?

Hohe Substratkosten halten Siliziumkarbid- und Galliumnitrid-Bauelemente auf Premium-Fahrzeugsegmente konzentriert und verlangsamen die Durchdringung in Massenmarktmodelle.

Seite zuletzt aktualisiert am: