自動車用プリント回路基板(PCB)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

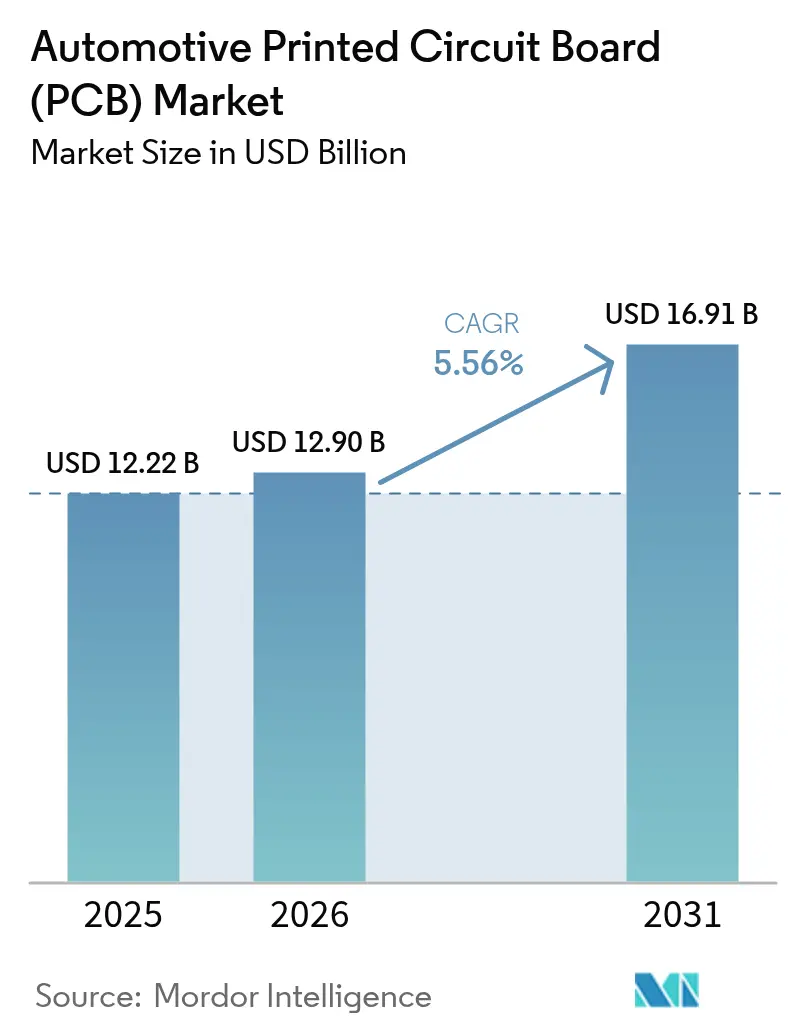

| 市場規模 (2026) | 12.9 十億米ドル |

| 市場規模 (2031) | 16.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

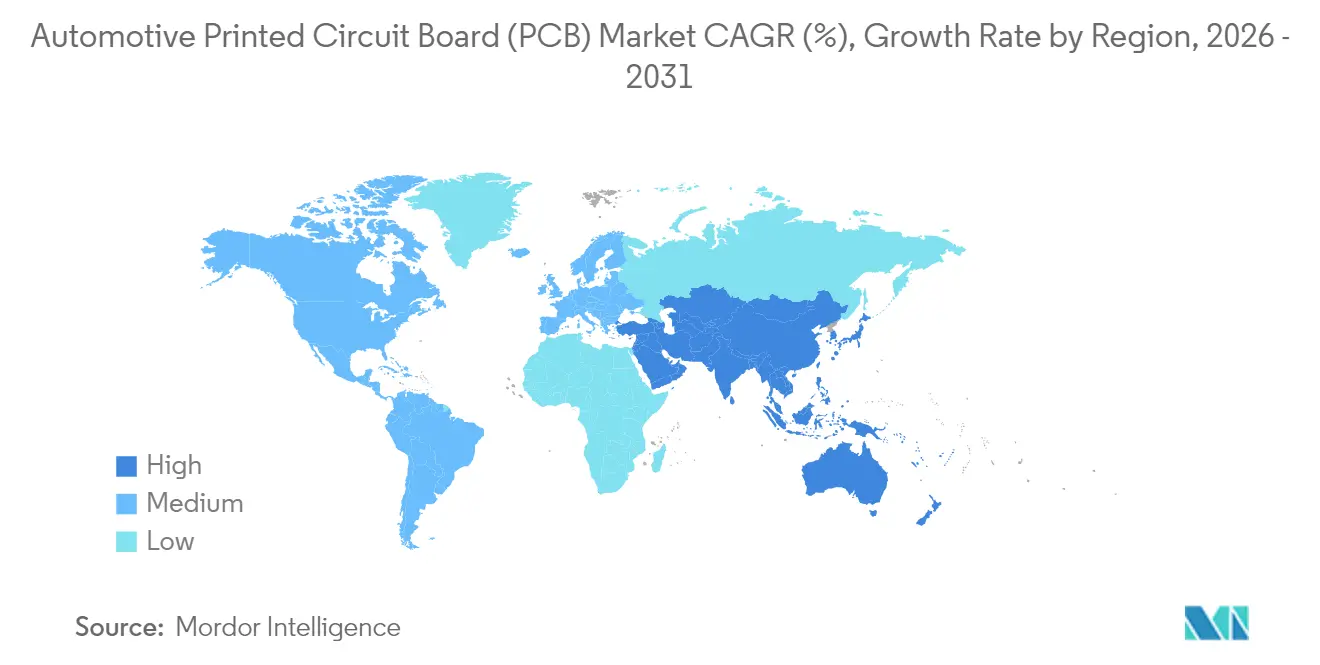

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

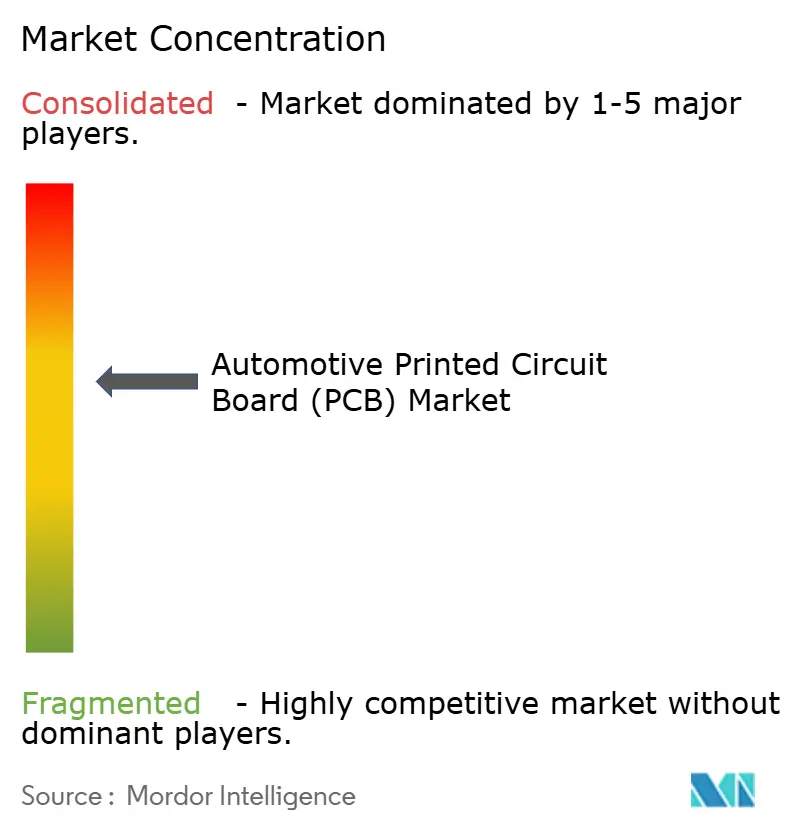

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用プリント回路基板(PCB)市場分析

自動車用プリント回路基板市場規模は、2025年のUSD 122.2億から2026年にはUSD 129億へ拡大し、2026年〜2031年の期間にかけて5.56%のCAGRで2031年までにUSD 169.1億に達すると予測されています。成長の原動力は、高性能コンピュート、安全センサー、および電動ドライブトレインを接続するために高度に洗練されたボードに依存するソフトウェア定義車両への急速な移行です。義務付けられた先進運転支援規格、バッテリー電気プラットフォームの普及、48 V電源ネットへの移行、および常時接続インフォテインメントが、自動車用プリント回路基板市場の対象機会を拡大しています。炭化ケイ素トラクションインバーターおよびドメインコントローラーは現在175 °Cを超える環境で動作しており、設計者は熱拡散と信号品質を向上させる高密度相互接続およびリジッドフレックス構造へと移行しています。

主要レポートの要点

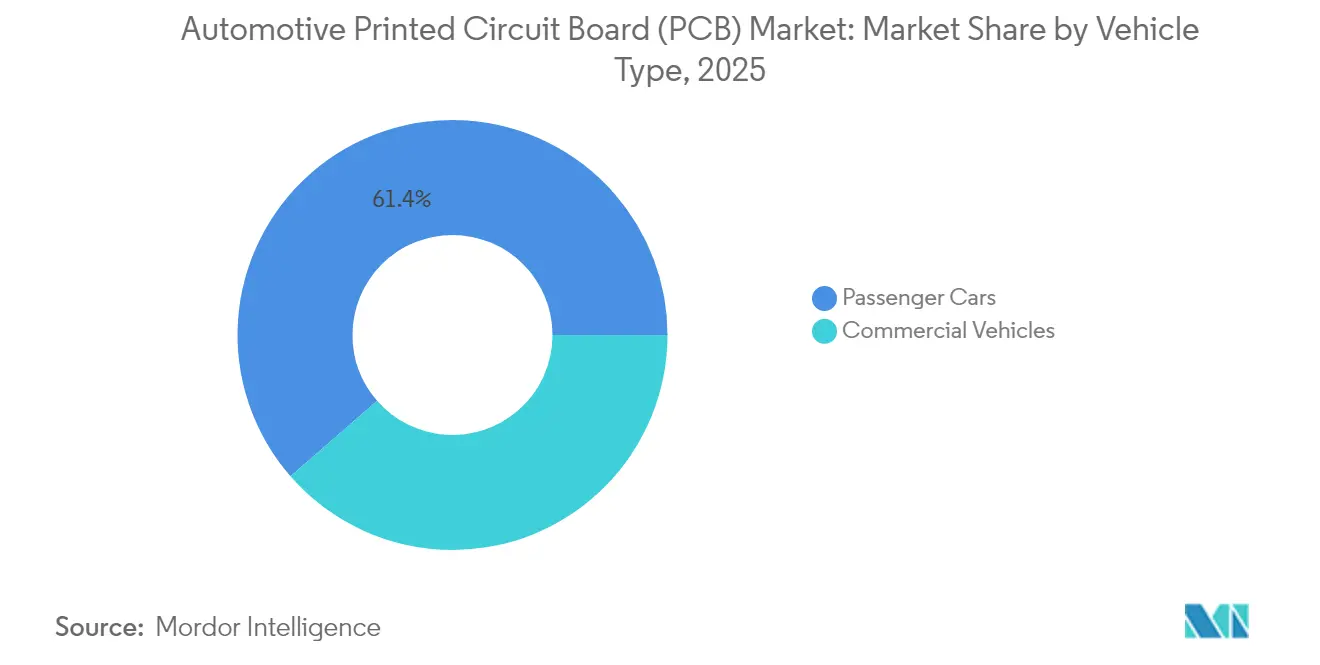

- 車両タイプ別では、乗用車が2025年の自動車用プリント回路基板市場シェアの61.42%を占め、2031年に向けて6.74%の最も高いCAGRで拡大しています。

- 推進タイプ別では、内燃機関パワートレインが2025年の自動車用プリント回路基板市場規模の54.96%を保持する一方、バッテリー電気自動車は2031年にかけて18.29%のCAGRで前進しています。

- PCBタイプ別では、単層ボードが2025年の自動車用プリント回路基板市場シェアの37.92%でリードしており、高密度相互接続ソリューションは2031年までに11.07%のCAGRを達成する軌道に乗っています。

- 基板別では、リジッド材料が2025年の自動車用プリント回路基板市場シェアの69.55%を占め、リジッドフレックスオプションが最高の13.18%のCAGRを記録しています。

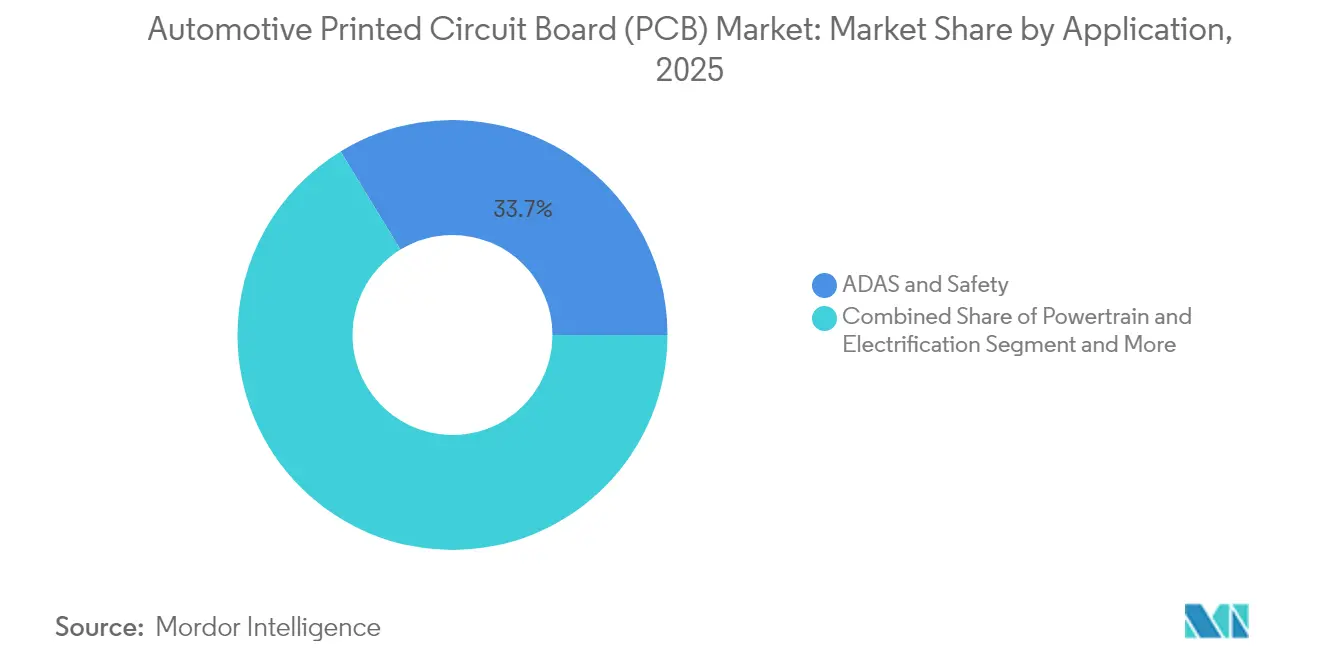

- アプリケーション別では、ADASおよび安全システムが2025年の自動車用プリント回路基板市場規模の33.71%を占め、自律走行コンピュートは13.86%のCAGRで成長すると予測されています。

- 自動化レベル別では、SAEレベル0〜2のシステムが2025年の自動車用プリント回路基板市場規模の82.12%を占め、レベル4〜5のソリューションは2031年にかけて14.78%のCAGRを記録しています。

- 地域別では、アジア太平洋が2025年の自動車用プリント回路基板市場規模の60.05%を占め、2031年にかけて8.18%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用プリント回路基板(PCB)市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| EV販売増加がPCB需要を牽引 | +1.8% | アジア太平洋および北米が採用をリードするグローバル市場 | 中期(2〜4年) |

| ADASおよび安全規制 | +1.2% | EUおよび北米が主導、アジア太平洋へ拡大中 | 短期(2年以内) |

| コネクテッド・インフォテインメントの普及 | +0.9% | 北米およびEUのプレミアムセグメントがリードするグローバル市場 | 中期(2〜4年) |

| 48 V車両アーキテクチャへの移行 | +0.7% | 北米およびEUが早期採用、アジア太平洋が後続 | 長期(4年以上) |

| HDIおよびフレックスボードの需要 | +0.6% | プレミアムOEMが初期展開を牽引するグローバル市場 | 長期(4年以上) |

| OTA更新可能なECU | +0.5% | ソフトウェア定義車両リーダーが優先するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV販売増加がPCB需要を牽引

電気自動車は燃焼車に比べて3〜4倍のボード面積を搭載しており、自動車用プリント回路基板市場全体で数量が膨らんでいます。バッテリー管理システムは–40 °Cから85 °Cの間でサイクルしながらもサブミリボルトの測定精度を維持するため、ガラス転移温度160 °C以上に定格された熱伝導性ラミネートの採用が不可欠となっています。銅を多用したレイアウトはインバーター電流に対応しますが、特に銅のスポット価格が上昇するにつれて材料費が増大します。800 Vアーキテクチャに移行するプログラムでは、より広い沿面距離が求められ、ボードフットプリントを拡大せずに絶縁性を維持するための高度な誘電体への需要が加速しています。

義務付けられたADASおよび安全規制

EUの一般安全規則IIは、2024年7月から自動緊急ブレーキ、車線維持、およびドライバーモニタリングを義務化しています。米国における並行した規則制定では、2029年までに軽量車両へのAEB搭載が義務付けられています[1]「連邦自動車安全基準;軽量車両向け自動緊急ブレーキシステム」、連邦官報、federalregister.gov。レーダーおよびライダーアセンブリは77 GHzにおいて厳密なインピーダンスを維持する必要があり、高密度相互接続の採用を促進しています。ISO 26262自動車安全完全性レベルDは文書化および検証の閾値を引き上げており、既に認定ラインを運用している自動車用プリント回路基板市場の既存サプライヤーに実質的な優位性をもたらしています。

コネクテッド・インフォテインメントの普及

デジタルコックピットは、1つのヘッドユニットに複数の4Kディスプレイ、Wi-Fi 6E、5G、およびプレミアムオーディオを統合しています。ボードは、48 Vの過渡スパイクから絶縁しながら、狭いパッケージング内でPCIe Gen 4、自動車用イーサネット、およびMIPIインターフェースをサポートする必要があります。セキュアブート、デュアルバンクフラッシュ、およびハードウェアルートオブトラストにより、レイヤー数と消費電力が増加します。フレキシブルおよびリジッドフレックスボードは湾曲したOLEDダッシュパネルを実現し、Z世代の購買者を獲得しようとするOEMにとって差別化要因となっています。これらの追加により、自動車用プリント回路基板市場におけるレイヤー数と平均販売価格が上昇しています。

48 V車両アーキテクチャへの移行

48 Vへの移行はハーネス質量を最大85%削減し、I²R損失を75%低減しますが、パワーボードの沿面距離要件が高まります。レガシー12 Vデバイスが残存するためデュアル電圧トポロジーが継続されており、これにより設計者はコスト過大なスペーサーなしに単一基板内で高低電圧ドメインを分離することが求められます。厚銅レーンのエッチング均一性を改善し、48 Vアーキングに対する認証を取得した工場は、自動車用プリント回路基板市場における長期契約を確保しています[2]クリスチャン・クルス、「48 Vの実力:システムレベルアプリケーションにおける関連性、利点、および要点」、Analog Devices、analog.com。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な設計および統合上の課題 | -0.8% | 新興自動車市場への影響が大きいグローバル市場 | 中期(2〜4年) |

| 銅価格の変動性 | -0.6% | 大量生産メーカーに特に圧力をかけるグローバル市場 | 短期(2年以内) |

| 炭化ケイ素パワーモジュールの熱信頼性問題 | -0.4% | 主にプレミアムEVセグメントに影響するグローバル市場 | 長期(4年以上) |

| ISO 26262安全監査サイクルの長期化 | -0.3% | EUおよび北米でより厳格な施行が行われるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な設計および統合上の課題

現代の車両は、センチメートル単位のボード実装面積内でRF、電源、およびデジタルサブシステムを処理しています。炭化ケイ素モジュールは175 °C以上を維持するため、材料には低膨張係数が必要です。自動車機能安全レイアウトに精通したエンジニアの不足が市場投入までの時間を遅らせています。設計信頼性のための試行錯誤ループを自動化した既存企業が自動車用プリント回路基板市場における地位を拡大しています。

銅価格変動によるマージン圧迫

多層ボードはすべて銅の価格に依存しています。重い銅注入を伴う高密度相互接続スタックアップは、金属市場が逼迫すると費用が急騰します。大手ベンダーはヘッジを行いますが、中小規模のファブは交渉力に欠け、資本集約的な自動車案件から撤退するため、自動車用プリント回路基板市場内の統合が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場拡大を牽引

乗用車は2025年の自動車用プリント回路基板市場規模の61.42%を占め、2031年に向けて6.74%のCAGRで拡大しています。機能豊富なキャビン、高度な駐車支援、および48 Vネットワークにより、プレミアムグレードではボード面積が5 m²を超えています。商用フリートは耐久性を重視し、振動にさらされるブレーキおよびサスペンションコントローラー向けにメタルコアまたは厚銅FR-4を採用しています。乗用車の電動化とコネクティビティの動機が数量成長を支え、自動車用プリント回路基板市場のスケール経済を強化しています。

商用バンは、eコマース物流がゼロエミッションゾーンへ移行するにつれて戦略的なサブセクターとして残ります。予知保全テレマティクスは堅牢なテレマティクスPCBへの需要を刺激しています。バスおよびトラックのセグメントは、インフラのギャップにより移行に時間がかかります。ただし、電動ドライブラインを採用した際にはボード電力密度が急激に上昇し、自動車用プリント回路基板市場に新たな収益源をもたらします。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動パワートレインがPCB要件を再形成

ICE車両は2025年の自動車用プリント回路基板市場規模の54.96%のシェアで支配し、バッテリー電気自動車は18.29%のCAGRを記録し、自動車用プリント回路基板産業の高成長エンジンとなっています。バッテリー管理、インバーター、およびオンボードチャージャーボードは、800 Vシステムを満足させるために40 kV/mmを超える誘電破壊強度が求められます。ハイブリッドモジュールは燃焼と電気のドメインを重ね合わせ、熱ゾーンを倍増させてグランドアイソレーションを複雑にしています。内燃機関車両は依然として大多数の数量を占めますが、ターボ48 Vマイルドハイブリッドに移行しており、ベースラインの需要を確保しています。

BEVでは、プリプレグ中の熱伝導性かつ電気絶縁性のフィラーがパワーMOSFETを冷却し、航続距離を延ばしています。ハイブリッド設計は、エンジンコントローラーと同じボードに絶縁型ゲートドライバーを組み込み、配線ハーネスを縮小しています。地域間の推進ミックスの多様化が局所的な設計センターの専門化を形成し、自動車用プリント回路基板市場における多様化を促進しています。

PCBタイプ別:HDI技術がイノベーションを牽引

単層パネルは2025年の自動車用プリント回路基板市場シェアの37.92%を維持し、照明および簡易センサー用途に対応しています。高密度相互接続フォーマットは2031年にかけて11.07%のCAGRを記録しており、レーダーフロントエンドは75 µm未満のレーザードリルマイクロビアを備えたスタックビアを必要としています。逐次積層および樹脂充填を行う自動車用プリント回路基板市場サプライヤーがプレミアムADAS案件を独占しています。

リジッドフレックスの展開は、コネクターを排除するテールフレックスに硬直したコンピュートセクションを接続し、信頼性を向上させます。これらのアーキテクチャは組み立て時間を最大30%削減し、OEMのコスト管理にとって魅力的な手段となっています。エントリーレベルの車両は密度要件が低いため二層FR-4を維持し、コスト最適化されたボードショップの数量を維持し、自動車用プリント回路基板市場における製品ミックスのバランスを保っています。

基板別:リジッド基板が現行アプリケーションを支配

リジッドFR-4およびメタルコアフォーマットが2025年の自動車用プリント回路基板市場規模の69.55%を占めています。これらは湿気の侵入、振動、および数百万回繰り返される熱サイクルに耐えます。リジッドフレックスの組み合わせは2031年にかけて最速の13.18%のCAGRを記録し、ステアリングホイールコントロールおよびドアモジュールのハーネス重量を削減します。メタルコアボードはLEDヘッドライトからDC-DCコンバーターに移行しており、アルミニウムバックプレーンがヒートシンクを兼ねています。

熱伝導性ポリマー基板は2027年以降のBEVインバーターに登場し、航続距離にとって重要な質量削減をもたらすと期待されています。フレキシブルポリイミドは曲げゾーンおよび回転部品に最適な素材であり続けます。材料選択は価格だけでなく、アプリケーションの熱的・機械的ストレスに依存しており、自動車用プリント回路基板市場においてユニットあたりの価値捕捉を高めるトレンドとなっています。

アプリケーション別:ADASシステムが電子コンテンツ成長をリード

ADASおよび安全ボードは、規制が強化される中、2025年の自動車用プリント回路基板市場規模の33.71%のシェアを占めました。ミリ波レーダーアレイは、±2%のインピーダンス制御を必要とする面内位相整合ネットを備えた8層HDIを使用しています。自律走行コンピュートは現在規模が小さいものの、インターポーザー上にスタック高帯域幅メモリを搭載し、自動車用プリント回路基板市場において高層数ショップの数量を拡大する13.86%のCAGRを追求しています。

パワートレイン電動化は厚銅プレーンおよび埋め込みバスバーを促進しています。ボディコンフォートはコストに敏感ですが、それでもCAN-FDまたは自動車用イーサネットにアップグレードし、レイヤーを段階的に追加しています。インフォテインメントはフレキシブルOLEDバッキングボードの採用を促進しています。これらの多様なアプリケーションは、自動車用プリント回路基板市場が特定の車両サブシステムの変動から保護されるバランスの取れたポートフォリオを生み出しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:高度な自律性がPCBの複雑性を促進

SAEレベル0〜2の車両が自動車用プリント回路基板市場シェアの82.12%を占めていますが、レベル4〜5のプロトタイプは14.78%のCAGRを記録しています。レベル3のボードは、冗長CPUのほかデュアル電源レギュレーターおよび安全モニターを処理しながら、ドライバーとマシン間の制御を円滑に移行させます。完全自律走行ボードは1 TB/hを超えるデータスループットを持ち、多層スタックアップに液冷コールドプレートを組み込んでいます。

ロックステップマイクロコントローラー、ウォッチドッグ、および瞬時チェックサムコンパレーターは、同等のコンピューティングパワーを持つコンシューマーエレクトロニクスよりもはるかに高い複雑性をもたらします。ボードと冷却ハードウェアを共同設計するサプライヤーは、自律走行プログラムリーダーの戦略的パートナーとして位置づけられ、自動車用プリント回路基板市場において高マージンの契約を確保しています。

地域分析

アジア太平洋は2025年の自動車用プリント回路基板市場規模の60.05%を占め、2031年にかけて8.18%のCAGRを記録すると予測されており、自動車用プリント回路基板市場の数量基盤としての地位を確固たるものにしています。中国は大規模な工場と熟練したオペレーターを有していますが、人件費の上昇と地政学的緊張により「中国プラス1」の調達が進んでいます。タイ、マレーシア、およびベトナムは、HDIおよびリジッドフレックス製造が可能な最新ファブへのインセンティブを展開し、OEMにサプライチェーンの強靭性を提供しています。

北米は中程度のシェアを保有していますが、炭化ケイ素インバーター、レーダーアレイ、およびサイバーセキュリティ強化テレマティクスなどの高付加価値ニッチ市場を持っています。デトロイトとオースティン周辺のデザインサービスブティックはプロトタイプの反復を短縮しており、これは電動ピックアップを投入するスタートアップにとって重要です。国内の基板およびチップ生産を促進する政策インセンティブは、アジアとのコスト差を徐々に縮小させ、自動車用プリント回路基板市場の地域シェアを高める国内ボード受注の拡大につながる可能性があります。

一方、欧州はエンジニアリングの強国であり続けています。ドイツおよびスウェーデンのプレミアムブランドはISO 26262のトレーサビリティとゼロppm契約を義務付け、自動光学検査およびX線ビアフィル検証を自動化したサプライチェーンを優遇しています。この地域は48 Vおよびゾーナルアーキテクチャを先駆けており、国内設計コンサルタントが自動車用プリント回路基板市場の発展に引き続き重要な役割を担っています。南米および中東・アフリカは現在では小さな貢献にとどまっていますが、ブラジルおよびモロッコの現地組立工場は輸入関税を回避するために地域内のボード供給源を求めています。

競合状況

自動車用プリント回路基板市場は適度に集約されており、上位5社が世界の収益シェアの大部分を支配しています。自動車メーカーが設計、シミュレーション、製造、および組み立てを単一の品質管理システムのもとで提供できる少数のパートナーを好むにつれて、統合が加速しています。熱強化HDI能力は、コモディティ化した競合他社を排除する参入障壁を形成しています。

サプライヤーはプロセス技術によって差別化を図っています。100 µm以下のビアフィルおよびバックドリル精度、フレックススティフナー用樹脂コーティング銅、および組み込みコンポーネント技術がボード数とハーネス長を削減します。ラミネートのAEC-Q200スクリーニングを実施し、自動車統計的プロセス管理を採用する工場は複数年の受注を確保しています。RenesasがAltiumを買収した際に見られたように、EDAツールチェーンを取得するベンダーは回路図キャプチャと製造知識を統合し、「シフトレフト」検証とOEM E/Eアーキテクトとのより密接な協業を可能にしています。

戦略的な動きとしては、トラクションインバーター向けメタルコアイノベーション、48 Vボード向け誘電体配合、および開発時間を6ヶ月短縮する事前認証済みリファレンスレイアウトが含まれます。ボード製造業者と半導体メーカーのパートナーシップは、基板、ドライバーIC、および熱インターフェースを包括するターンキーモジュールを生み出しています。このような垂直統合は参入障壁を高め、確立されたプレイヤーへの交渉力を傾け、自動車用プリント回路基板市場における地位を強化しています。

自動車用プリント回路基板(PCB)業界リーダー

Samsung Electro-Mechanics

Unimicron Technology Corp.

Meiko Electronics Co. Ltd

TTM Technologies Inc.

Amitron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Empyrean TechnologyがXpeedic Technologyを買収し、自動車用ボードシミュレーション向けの国内EDAエコシステムを強化しました。

- 2024年12月:Ventec International Groupは、2026年第1四半期までに月間15万枚の生産を目標とする、タイにおけるUSD 1,700万の自動車用PCB材料製造施設を発表しました。

- 2024年8月:Bain CapitalがSomaciの経営権を取得し、高ミックス・ミッションクリティカルな自動車用ボードにおける同社の事業範囲を拡大しました。

- 2024年6月:Amber Enterprisesは、自動車およびIT分野向けのインドのPCB工場を開発するために、INR 2,000クロール(USD 約2億3,500万)の投資を発表しました。

グローバル自動車用プリント回路基板(PCB)市場レポートの範囲

自動車用PCBとは、車両に搭載されたすべての電子機器を制御するために使用される複雑な回路です。自動車用PCBは、エアバッグの展開、電子スタビリティプログラム(ESP)や坂道降車アシストなどの安全補助装置の制御といった一般的な機能に使用されます。また、適応型クルーズコントロールや駐車センサーなどのADAS機能も制御します。自動車用PCBは、センサーやマイクロコントローラーなどのすべての電子部品が搭載された非導電性材料製のボードで構成されています。

自動車用PCB市場は、車両タイプ、推進タイプ、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車および商用車にセグメント化されています。推進タイプ別では、市場はICエンジンおよび電気自動車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模の算定と予測は金額(USD)に基づいて行われました。

| 乗用車 |

| 商用車 |

| ICE車両 |

| バッテリー電気自動車(BEV) |

| ハイブリッドおよびプラグインハイブリッド車 |

| 単層 |

| 二層 |

| 多層 |

| 高密度相互接続(HDI) |

| リジッドフレックス/フレキシブル |

| リジッド(FR-4およびメタルコア) |

| フレキシブルポリイミド |

| リジッドフレックス |

| ADASおよび安全性 |

| パワートレインおよび電動化 |

| ボディおよびコンフォート |

| インフォテインメントおよびコネクティビティ |

| 自律走行コンピュート |

| SAEレベル0〜2 |

| SAEレベル3 |

| SAEレベル4〜5 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | ICE車両 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッドおよびプラグインハイブリッド車 | ||

| PCBタイプ別 | 単層 | |

| 二層 | ||

| 多層 | ||

| 高密度相互接続(HDI) | ||

| リジッドフレックス/フレキシブル | ||

| 基板別 | リジッド(FR-4およびメタルコア) | |

| フレキシブルポリイミド | ||

| リジッドフレックス | ||

| アプリケーション別 | ADASおよび安全性 | |

| パワートレインおよび電動化 | ||

| ボディおよびコンフォート | ||

| インフォテインメントおよびコネクティビティ | ||

| 自律走行コンピュート | ||

| 自動化レベル別 | SAEレベル0〜2 | |

| SAEレベル3 | ||

| SAEレベル4〜5 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年における自動車用プリント回路基板市場の予測規模は?

自動車用プリント回路基板市場規模は、5.56%のCAGR軌道で2031年までにUSD 169.1億に達すると予測されています。

最大の収益シェアを占める車両カテゴリーはどれですか?

乗用車は、高い電子コンテンツにより自動車用プリント回路基板市場の61.42%を占めています。

高密度相互接続技術が急速に成長している理由は何ですか?

HDIボードはレーダー、カメラ、およびゾーナルコントローラーのコンパクトな配線を可能にし、自動車用プリント回路基板市場において11.07%のCAGRを牽引しています。

銅価格の変動はボードサプライヤーにどのような影響を与えますか?

価格急騰は材料費を増加させ、マージンに圧力をかけます。大手サプライヤーはヘッジを行いますが、中小ファブは自動車用プリント回路基板市場における統合リスクに直面しています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋は8.18%のCAGRで成長をリードしており、中国の生産能力と東南アジアの新興ファブが支えています。

自動車メーカーがボードパートナーに最も重視する能力は何ですか?

設計から製造までの統合サービス、ISO 26262準拠、および高度な熱管理ノウハウが自動車用プリント回路基板市場において最重要視されています。

最終更新日: