ハイエンド慣性システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.5 十億米ドル |

| 市場規模 (2031) | 7.4 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイエンド慣性システム市場分析

ハイエンド慣性システムの市場規模は、2025年の51億8,000万米ドルから2026年には55億米ドルに成長し、2026年から2031年にかけてCAGR 6.13%で推移して2031年までに74億米ドルに達すると予測されています。防衛、エネルギー、産業オートメーションにおけるデジタルトランスフォーメーションにより、従来のリングレーザージャイロスコープから量子対応センサーやコンパクトな光ファイバーベースまたはMEMSベースのユニットへと需要がシフトしており、北米および欧州における複数年にわたる調達契約が年間収益拡大を緩やかにしています。慣性データをビジョンまたはライダー入力と融合するソフトウェア定義カルマンフィルタースタックの普及が進み、ベンダーにとっての継続的なライセンス収益源を生み出し、インテグレーターにとってのスイッチングコストを高めています。航空および地下採掘におけるGNSS拒否環境下での航法義務化や、洋上風力発電船に対するリアルタイム動揺補償要件が、防衛以外への応用範囲を拡大しています。一方、輸出規制制度は非同盟国への戦略グレード製品の販売を引き続き制限しており、中国、インド、韓国において国内供給チェーンが並行して形成されています。特殊光ファイバーおよび単結晶石英に関するコンポーネントのリードタイム不確実性は依然として生産能力計画上のリスクですが、MEMSのスケーリングとフォトニックチップジャイロスコープの研究開発が進展しており、今後10年末までに幅広い商業採用を促すコストカーブが期待されています。

主要レポートの要点

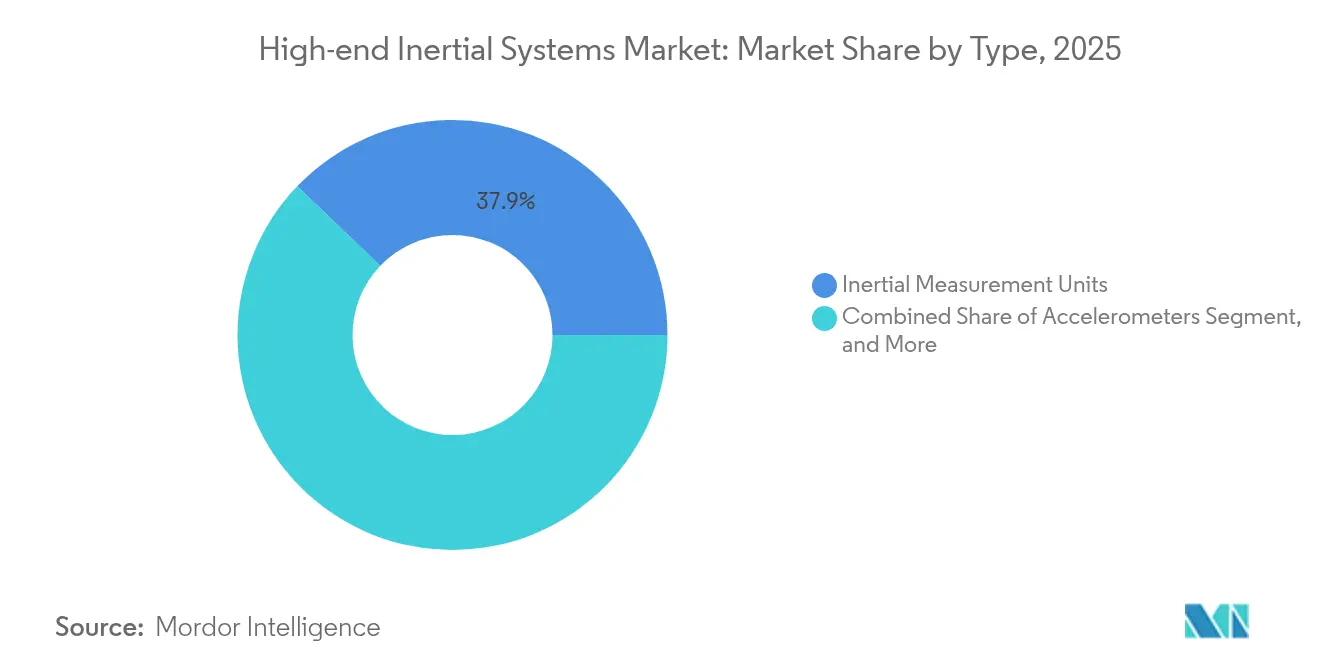

- タイプ別では、慣性計測ユニットが2025年のハイエンド慣性システム市場収益の37.85%を占めており、姿勢方位基準システムは2031年にかけてCAGR 8.28%で最も速い成長が見込まれています。

- コンポーネント別では、センサーが2025年のハイエンド慣性システム市場のコンポーネント収益の42.15%を占め、ソフトウェアおよびアルゴリズムは予測期間中にCAGR 8.37%で最も速い成長を示すと予測されています。

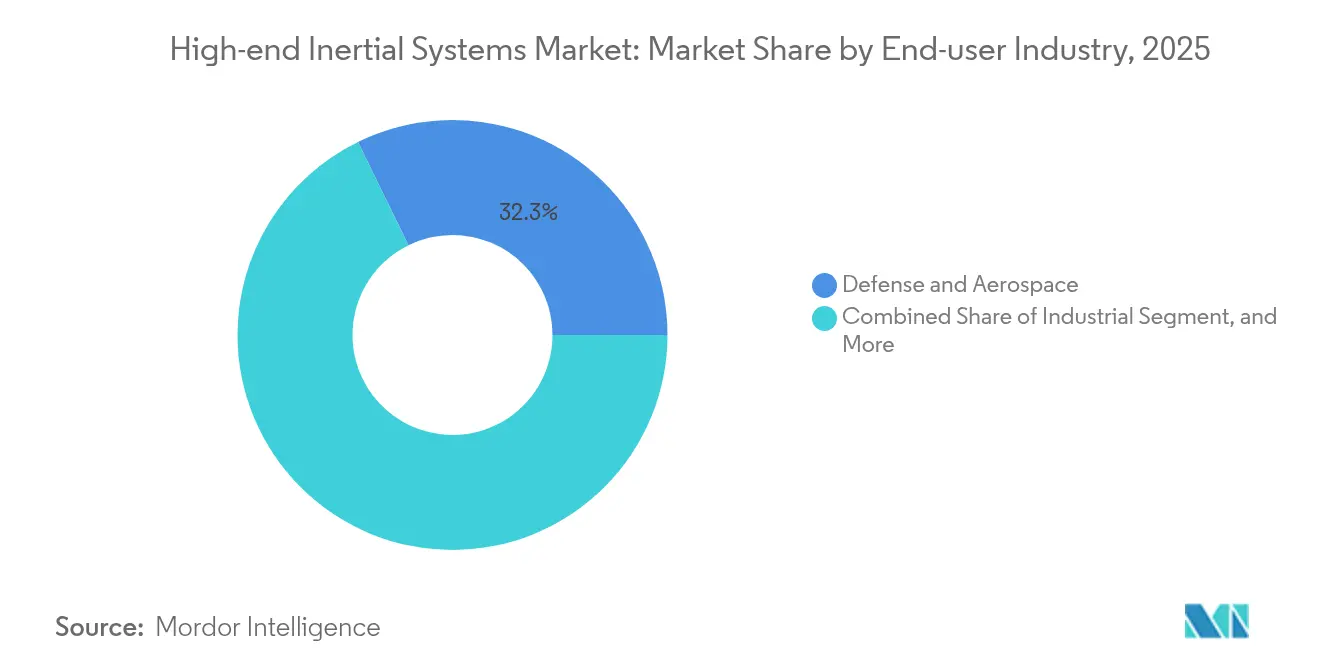

- エンドユーザー産業別では、防衛・航空宇宙セクターが2025年のハイエンド慣性システム市場支出の32.25%を占め、産業セグメントは地下GNSS拒否環境における車両展開に牽引されてCAGR 8.74%で拡大する見込みです。

- 航法グレード別では、戦略グレードプラットフォームが2025年のハイエンド慣性システム市場売上の33.55%を獲得しており、産業グレードユニットはロボティクスおよびIoTデバイスが一部の精度をコスト削減と引き換えにする中でCAGR 7.62%で成長する見込みです。

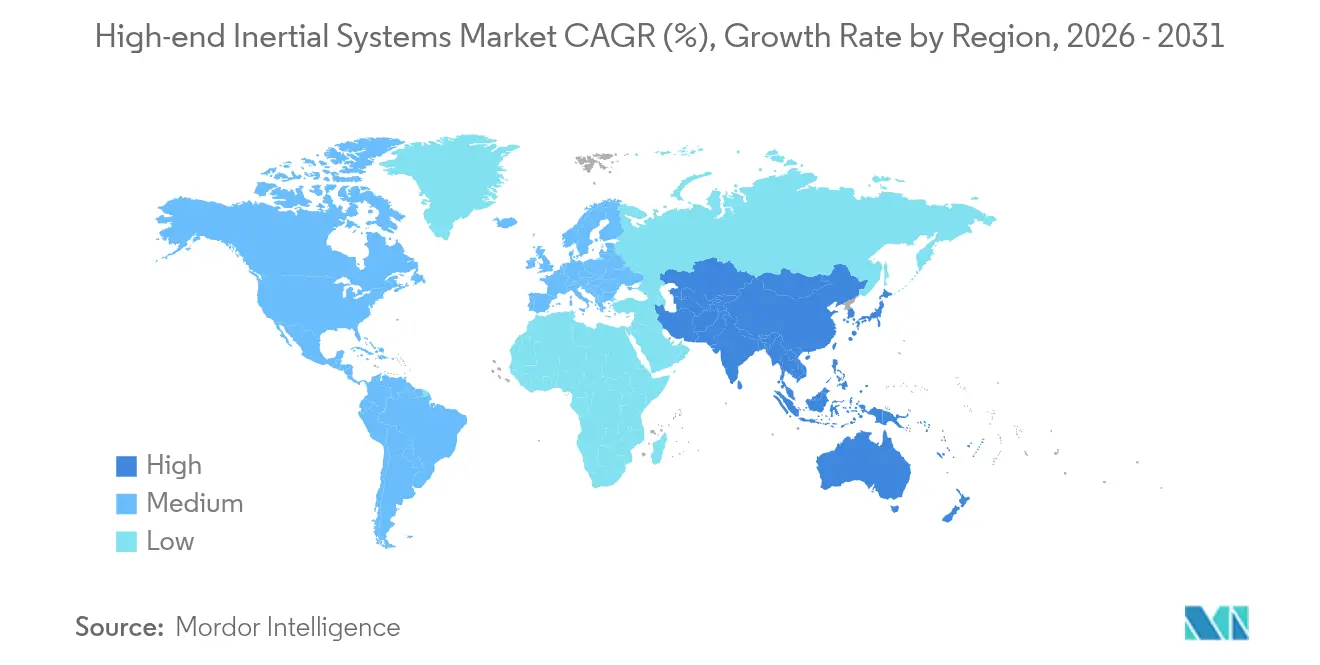

- 地域別では、北米が2025年のハイエンド慣性システム市場において収益の37.65%でトップとなっていますが、アジア太平洋地域は北斗(BeiDou)非依存の航法プログラムおよび自動車ADASの需要に支えられて最高のCAGR 8.21%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイエンド慣性システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| UAVおよび自律走行車両の普及 | +1.3% | 北米およびアジア太平洋地域に集中したグローバル市場 | 中期(2〜4年) |

| 慣性航法のための防衛近代化予算 | +1.1% | 北米、欧州、中東 | 長期(4年以上) |

| SWaPを低減するMEMS製造の進歩 | +0.9% | アジア太平洋地域の製造ハブが牽引するグローバル市場 | 短期(2年以内) |

| 航空宇宙におけるGNSS拒否航法の需要増大 | +0.8% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 量子強化慣性センサーの台頭 | +0.7% | 北米、欧州 | 長期(4年以上) |

| 洋上風力発電設置船への光ファイバージャイロスコープ統合 | +0.6% | 欧州、アジア太平洋沿岸市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAVおよび自律走行車両の普及

UAV機数の増加と自律システムの展開拡大により、オペレーターはドリフトを毎時1°以下に抑えるタクティカルグレードのIMUを採用することが求められており、GPS妨害中でもミッションを継続することが可能となっています。米国特殊作戦軍(U.S. Special Operations Command)は2024年から2029年にかけてグループ3 UAVを1,200機以上調達することを予測しており、高レートIMU需要の安定した基盤を形成しています。[1]米国特殊作戦軍、「グループ3 UAV調達予測」、socom.mil 採掘および農業分野では、視覚慣性オドメトリーがIMU出力とステレオカメラフィードを統合し、累積位置誤差を走行距離の0.5%以下に低減しながら、ユニット価格を5,000米ドル以下に維持しています。融合データのローカル処理によりクラウドオフロードに伴うレイテンシーが解消され、センサーメーカーは安全クリティカルな応答要件を満たすオンボードカルマンフィルターを共同開発するよう促されています。この勢いは、戦略グレードのバックログを希薄化することなく、ハイエンド慣性システムが民間セクターへ広く普及することを後押ししています。

慣性航法のための防衛近代化予算

ペンタゴンの予算配分は2024会計年度に増加し、タクティカルグレードのIMUと妨害対策受信機を組み合わせた分散型アンチジャムGPSシステムに対するHoneywellへの9,900万米ドルの受注がその好例です。欧州の海軍においても同様のアップグレードサイクルが進行しており、1990年代の光ファイバージャイロスコープをより新しいタクティカルグレードのINSに置き換えることで、ユニットあたりのコストを約30%削減し、プラットフォームの寿命を延長しています。米国陸軍の搭載型確実測位・航法・時刻同期(Mounted Assured Positioning, Navigation and Timing)アーキテクチャは、LN-251光ファイバージャイロスコープと暗号化GPSを組み合わせて車両を電子攻撃から保護しており、ティア1主要企業の継続的な収益を確保しつつ、新規参入者の認証障壁を高めています。これらの契約は、民間需要が変動する中でもハイエンド慣性システム市場を支えています。

SWaPを低減するMEMS製造の進歩

MEMSジャイロスコープのバイアス不安定性は毎時0.1°以下まで低下しており、2024年にリリースされたBosch SensortecのBMI323に見られるように、アイドルモードで1mW未満を消費しながら光ファイバー性能に近づいています。炭化ケイ素バルク音響波設計は最大300°Cの温度に耐えられるため、衝撃と極端な温度が従来のセンサーを無効化する極超音速兵器のガイダンスに対応可能です。高量の自動車ライン向けの1軸あたりのコストは10米ドル以下まで低下しており、産業用ロボット、AGV、倉庫ドローンにとってタクティカルグレードの性能が現実的な選択肢となっています。このコストカーブの圧力により、光ファイバー系の既存企業は独自の校正やアプリケーション固有のアナリティクスを通じて付加価値を提供せざるを得なくなっており、ハイエンド慣性システム市場内の競争環境を再形成しています。

航空宇宙におけるGNSS拒否航法の需要増大

FAAのRNPガイダンスによると年間数回記録される衛星障害および妨害エピソードにより、航空会社はナローボディ機に慣性基準ユニットを後付けするよう促されています。[2]連邦航空局、「RNP手順ガイダンス」、faa.gov 737 MAXにライン装備されているHoneywellのHG9900 IMUは、GPS更新なしで毎時1海里の精度を維持し、ICAO附属書10のバックアップ航法規則を満たしています。並行して行われた防衛研究では、2024年に4,550万米ドルを投資して、衛星に依存しない絶対位置情報を提供できるコールドアトム干渉計センサーを実用化しようとしています。まだ初期段階にあるものの、このような量子ベースのユニットは、GNSSの脆弱性に対する懸念に対してハイエンド慣性システム市場を下支えする技術ロードマップを強調しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 初期調達および校正コストの高さ | -0.8% | グローバル、特に新興市場に影響 | 短期(2年以内) |

| マルチセンサーフュージョンにおける複雑なシステム統合課題 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 特殊慣性グレード石英および光ファイバーのサプライチェーン脆弱性 | -0.5% | グローバル、アジア太平洋に深刻な影響 | 短期(2年以内) |

| 高性能IMU出荷を制限する規制上の輸出規制 | -0.4% | グローバル、北米および欧州の輸出に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期調達および校正コストの高さ

50万米ドル以上の価格が付く戦略グレードの慣性航法システムは、6軸熱校正を必要とし、購入コストに20%が追加されるとともに、リードタイムが18ヶ月以上延長される可能性があります。[3]Honeywell International、「慣性航法ユニットの価格および校正データ」、honeywell.com タクティカルグレードのIMUでも72時間に及ぶ工場校正サイクルが必要であり、中小規模の産業バイヤーは採用を先延ばしにして1,000米ドル以下のGNSSのみモジュールを選好する傾向があります。リースおよびサービスとしての校正スキームは未成熟なままであり、エンドユーザーは消費者向けハードウェアのタイムラインを超える10年サイクルで資本支出を償却することを余儀なくされており、ハイエンド慣性システム市場の近期の普及を制約しています。

マルチセンサーフュージョンにおける複雑なシステム統合課題

慣性、ライダー、レーダー、ビジョンデータのリアルタイム融合は、フィルター応答性と振動のバランスを取る共分散行列の調整を伴い、開発スケジュールを数ヶ月延長させる作業です。米国陸軍の統合視覚拡張システム(Integrated Visual Augmentation System)は、センサーフュージョンのレイテンシーがヘッドセットの20ミリ秒しきい値を超えた2024年に遅延を経験し、IMU統合の問題がプログラムの後退に連鎖する可能性を示しました。ROSなどのオープンソーススタックが障壁を下げる一方、プラットフォーム固有の校正パラメーターは独自仕様のまま残っており、コストの多様化を求めるまさにその時点でOEMを単一ベンダー供給に縛り付けています。この複雑さは、ハイエンド慣性システム市場における新規参入者のスケーリングを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:IMUが規模を維持し、AHRSが加速

慣性計測ユニットは2025年の収益の37.85%を占め、マルチドメイン航法プラットフォームにおけるハイエンド慣性システムの市場規模の中心的な役割を裏付けています。そのモジュラーアーキテクチャは3軸加速度計とジャイロスコープを外部プロセッサーと組み合わせており、OEMが航空宇宙および産業用ロボットにわたってパフォーマンスとコストの比率を調整できるようになっています。姿勢方位基準システムはCAGR 8.28%を達成する見込みであり、主に洋上風力発電設置船が0.5°以内の方位精度を求めており、統合磁力計がスタンドアロンのIMUを上回る性能を発揮するためです。この性能向上は、純粋な追加支出ではなくインクリメンタルなセンサーフュージョンがセグメントの代替を促進していることを示しています。

IMUはUAVおよびミサイルにおいてより幅広い設計採用の機会を得ていますが、AHRSはプラグアンドプレイのピッチロールソリューションを求める海洋および採掘機器での存在感を高めています。光ファイバーまたはMEMSジャイロスコープをフラックスゲートまたは固体コンパスと組み合わせることで、AHRSはコスト重視のプラットフォームでより高価なINSユニットを置き換えることが可能です。Northrop GrummanのLR-500のような量子干渉計プロトタイプは、2024年に毎時0.001°のバイアス安定性を達成しましたが、依然として研究室段階にあります。ただし、小型化のロードマップは2030年以前にハイエンド慣性システム市場における破壊的な競争をもたらす可能性を示唆しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:センサーが支配し、ソフトウェアが収益化

センサーハードウェアは2025年のコンポーネント収益の42.15%を占め、クリーンルームMEMSウェーハリングおよびファイバーコイル巻線の資本集約的な性質を反映しており、ハイエンド慣性システムの市場シェア全体のコスト構造に影響を与えています。しかし、ソフトウェアおよびアルゴリズムは、顧客が適応型カルマンフィルターライブラリおよびAI強化誤差モデリングのライセンス料を支払うことからCAGR 8.37%を記録すると予想されています。ベンダーはプルスルー収益を確保し、顧客を校正フレームワークに縛り付けるためにミドルウェアをハードウェアとバンドルする傾向を強めています。

プロセッサーは通常ARM Cortex-M7またはDSPコアであり、部品表全体の価値の約9%を占めますが、IMUのショットノイズを抑制するために必要な1ミリ秒未満の決定論的ループタイムを確保します。チタンまたはカーボンファイバー製のメカニカルフレームは振動誘起誤差を防ぎ、軍事および洋上アプリケーションにとって重要な役割を果たします。一方、9〜36Vレールに対応した電源モジュールはクロスプラットフォームの統合を広げ、ハイエンド慣性システム市場における総アドレス可能支出の拡大に貢献しています。

エンドユーザー産業別:防衛がリードし、産業が上回る

防衛・航空宇宙は2025年の支出の32.25%を占め、米国海軍のWSN-7リングレーザージャイロスコープの更新が継続的な戦略グレード需要を示しています。しかし、産業セクターはCAGR 8.74%で成長する見込みであり、GNSSが存在しないまたは信頼性に欠ける地域で稼働する資産を自動化する採掘業者、掘削業者、重機OEMに牽引されています。例えば、Rio TintoのピルバラFQの採掘現場では、ライダーとタクティカルグレードのIMUを融合させて1,500kmの道路で24時間自律搬送を実現しました。このような事例は、かつて防衛に限定されていた性能がダウンマーケットへ普及し、ハイエンド慣性システム市場を拡大している様子を示しています。

海洋・海底ユーザーは海底パイプラインとの衝突を防止するためにダイナミックポジショニングに光ファイバージャイロスコープを展開し、自動車OEMは20米ドル以下の価格帯のADASモジュールに低コストのMEMS IMUを搭載しています。こうしたクロスセクターのシナジーが歴史的な境界を曖昧にし、サプライヤーを500米ドル以下の産業ユニットから50万米ドルの戦略航法スイートまでをカバーする段階的な製品ラインへと向かわせています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

航法グレード別:戦略グレードが価値を維持し、産業グレードが規模拡大

戦略グレードプラットフォームは2025年の売上の33.55%を獲得し、毎時0.01°以下のドリフトと100kradまでの耐放射線性を必要とする潜水艦およびICBMプログラムに牽引されています。航法グレードシステムは民間航空および水上艦船のニッチを担い、タクティカルグレードユニットはUAVおよび陸上車両を対象としています。

産業グレードデバイスはMEMSのコストカーブが価格を1,000米ドル以下に押し下げるにつれてCAGR 7.62%で成長すると予想されており、自律型フォークリフト、倉庫AMR、建設機械にとってより魅力的な選択肢となっています。バイアス安定性が毎時0.5°以下の製品を非同盟国へ禁輸する輸出規制のしきい値が、ハイエンド慣性システム市場を規制管理ティアと商業ティアに事実上区分しています。

地域分析

北米は2025年の収益の37.65%を生み出しており、ペンタゴンが航空、陸上、海上プラットフォームにわたる慣性アップグレードに12億米ドルを投入しました。HoneywellのクリアウォーターおよびNorthrop GrummanのウッドランドヒルズはTAの戦略グレード生産を支配しており、カナダの北極圏プログラムが−55°C定格のIMUへの需要を刺激しています。メキシコのケレタロクラスターはタクティカルグレードセンサーを組み立てており、USMCA関税優遇の対象となりながらもITAR再輸出規則の適用を受けており、ハイエンド慣性システム市場内のサプライチェーンの相互依存性を示しています。

アジア太平洋地域は2031年にかけてCAGR 8.21%を記録すると予測されており、北斗(BeiDou)非依存バックアップシステム、1億米ドル以上の日本の駆逐艦改修、インドのメイク・イン・インディア防衛オフセットに牽引されています。HanwaのK2戦車向け国内IMUおよび年間2,000台以上のIMUを利用するオーストラリアの採掘フリートは、戦略的レジリエンスと産業オートメーションの両方に対する地域の需要を示しています。台湾および韓国の半導体ファブはMEMSの量産能力を提供しており、ユニット出荷数が増加するにつれてセンサーハードウェアにおける同地域のシェア拡大を可能にする位置にあります。

欧州、中東、アフリカはハイエンド慣性システム市場の残余を供給しています。ÃrstedのHornsea 2などの欧州洋上風力発電プロジェクトはダイナミックポジショニングに光ファイバージャイロスコープを採用しており、高マージンの海洋ニッチを維持しています。中東の需要はUCAVタクティカルグレード輸入を中心としており、南アフリカの地下白金採掘はGNSS拒否環境における産業グレードの機会を示しています。同地域はドイツおよびフランスで生産される光ファイバーのサプライチェーン制約にも直面しており、光ファイバーユニットのリードタイムが延長される可能性があります。

規制環境

高性能慣性システムは、軍事および宇宙用途向けの規制対象性能基準を満たす場合に特に、高性能慣性センサーおよびナビゲーションアセンブリの移転を制限するデュアルユース輸出規制の枠組みによって管理されている。欧州連合では、理事会規則(EC)No 428/2009(デュアルユースリスト、附属書I カテゴリー7)が、慣性センサーおよびナビゲーション機器のライセンス供与および分類の基礎となっている。香港もまた、輸出入(戦略物資)規則を通じて整合した戦略貿易管理を維持しており、2025年7月の改訂では特定の慣性計測システムに関する民間航空機の適用除外基準が維持された。

民間航空分野での利用は、慣性航法システムの運用承認に関連するFAA Part 121規定(附属書G)を含む安全性・承認要件によって規定されている。国防関係の利用者向けには、国防総省指令(DoDI)4650.06がPNTガバナンスおよび相互運用性に関する要件を定めており、これは慣性サブシステムのサイバーセキュリティ、保証、統合要件に影響を及ぼし得る。公共部門の調達活動も、水中および海洋用慣性ソリューションにとって実質的な関門となっており、これには米海軍水上戦闘センター・カーダロック支部による2026年3月の水力学試験用Exail PHINS COMPACTユニット調達、およびGPSに依存しない慣性航法の進歩に焦点を当てたDARPAの2026年5月PINPOINT研究公募が含まれる。

バリューチェーン分析

バリューチェーンは、コストとリードタイムのリスクを左右する上流の材料・部品から始まる。これには慣性グレードの水晶、光ファイバージャイロスコープ用特殊光ファイバー/コイル、パッケージングおよび試験サービスに支えられたMEMSウエハーが含まれる。製造工程は、センサー製造(MEMSおよび光ファイバージャイロスコープ)、精密機械フレーム、組込処理基板、工場校正および環境試験を対象とする。下流では、ファームウェアおよびより高度なソフトウェア(誤差モデルおよびカルマンフィルタスタック)がシステム性能の差別化要因としてますます重要になり、継続的なライセンス収益を支える。その後、OEMおよびインテグレーターがIMU、INS、AHRSを、防衛・航空宇宙、産業オートメーション・ロボティクス、海洋・海底、鉱業・掘削、自動車ADASに及ぶプラットフォームに組み込む。

複雑なグローバル調達モデルでは最大12~18か月に及びうる納期を短縮し、機密性の高い部品を確保することを目的として、大幅に外部委託されたチェーンから垂直統合へという構造的転換が進行中である。社内生産・校正で言及される企業には、Advanced Navigation、Fiber Optical Solution、Cielo Inertial Solutionsが含まれ、Memsense、iNGage、LITEFなどの専門的な貢献企業が防衛・産業プログラムを支えている。この統合の推進は、高グレードのナビゲーション製品に対する管理された製造とトレーサビリティを優先する輸出管理およびセキュリティ要件とも結びついている。

競合環境

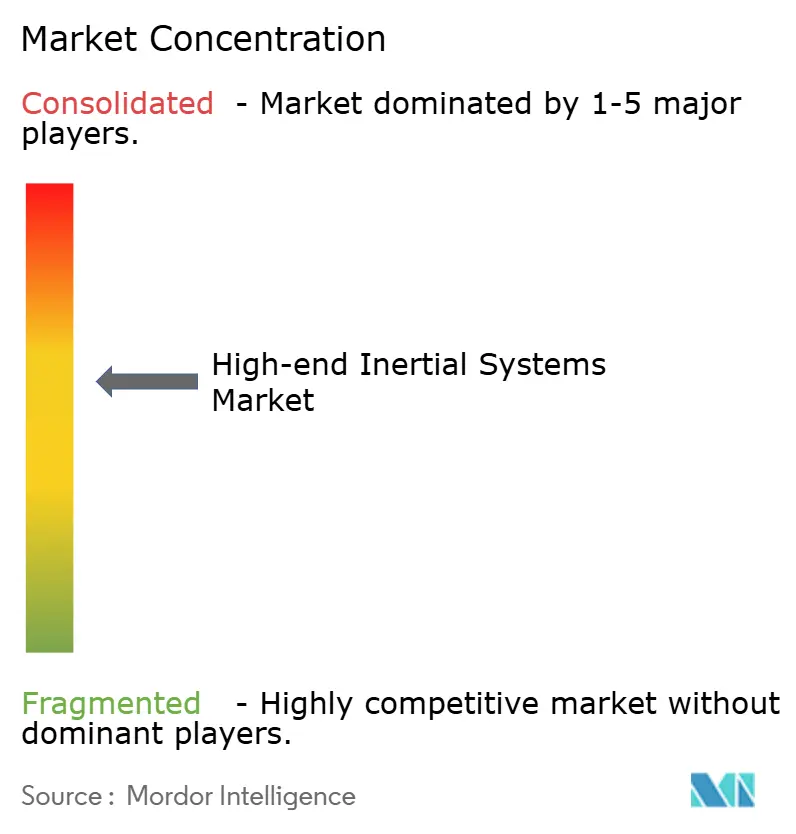

市場集中度は中程度であり、上位5社のHoneywell、Northrop Grumman、Safran、Thales、Collins Aerospaceが戦略グレード収益の約55%を占める一方、タクティカルグレード数量のシェアは約30%にとどまり、二極化した構造を示しています。Honeywellは石英共振子の製造を垂直統合し、Northrop Grummanはファイバーコイル巻線を管理して、それぞれのサプライチェーンにおける重要なノードを確保しています。VectorNavおよびSilicon Sensingのような破壊的企業は、独自ソフトウェアと組み合わせた商業MEMSを活用して5,000米ドル以下でタクティカルグレードの性能を提供し、価格の下限を侵食しています。

量子強化およびフォトニックチップジャイロスコープは未開拓の領域を示しています。Northrop Grummanの2024年のCMOS互換シリコンフォトニックジャイロスコープ特許は、5年以内にユニット価格を50,000米ドルから5,000米ドル未満に引き下げる可能性があります。[4]米国特許商標庁、「シリコンフォトニックジャイロスコープ特許US20240118234A1」、uspto.gov スタートアップのAOSenseおよびM Squared Lasersは合計8,000万米ドルを調達し、水中車両および地下採掘向けのコールドアトム干渉計センサーの商業化を進めています。既存の大手企業はHoneywellが2024年に実施したように、センサーフュージョンソフトウェア企業を買収することでハイエンド慣性システム市場内のシステムレベルの差別化を強化しています。

ハイエンド慣性システム業界リーダー

Honeywell International Inc.

Northrop Grumman Corporation

Safran S.A.

Thales S.A.

Collins Aerospace (Raytheon Technologies Corp.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

実行可能な機会は、無人・紛争環境向けに高性能慣性センシングと耐性のあるPNTアーキテクチャを組み合わせたGNSS拒否環境下ナビゲーションソリューションに集中している。2026年の最近の製品動向は、統合の摩擦とSWaP制約を軽減することで採用を拡大しようとする取り組みを反映している。Honeywellは、ライセンス不要のオプションとして市販のHGuide i700準ナビゲーショングレードMEMS IMUを発表し(2026年3月)、HG3900 MEMS IMUおよびMコード受信機を使用するKestrelソリューションを通じて組込型GNSS/INSを拡張した(2026年6月)。VectorNavの2026年3月のTactical Seriesにおける高G範囲のアップグレードは、極端なダイナミクス下で堅牢な慣性データを必要とする高速機動プラットフォームからの需要を狙っている。

産業能力および自国主導のサプライチェーン施策も、性能を損なうことなく生産量を拡大できるサプライヤーに機会を生み出している。Safranがモンリュソン工場において、半球共振ジャイロスコープの生産量を2032年までに年間10,000台から30,000台に引き上げるために発表した1億2,000万ユーロの投資は、製造拡大をGPS非依存ナビゲーションセンサー需要と結びつけている。用途面では、海洋・沿岸ミッションが専用ソリューションを引き寄せており、Exailが2026年6月にGNSS制限環境下での水陸両用作戦向けAdvans Vega SL慣性航法システムを発表したことが挙げられる。これらの変化を通じて、ハードウェアと検証済みの校正ワークフロー、およびソフトウェア定義の融合スタックを組み合わせたベンダーは、認証サイクルが長く多センサー統合が複雑な分野でより優れた成果を上げる見込みである。

最近の業界動向

- 2026年7月:ThalesはExail Technologiesを買収する拘束力のある契約を発表し、慣性航法および海洋ロボティクス分野での地位を拡大した。この統合は、高性能ナビゲーションおよび海底自律プログラム向けの欧州サプライ基盤を強化するとともに、防衛・海洋慣性システム分野の独立系専門企業への競争圧力を高めるよう設計されている。

- 2026年4月:Northrop Grummanは、紛争環境向けに混合ナビゲーション保証を備えたMコードGPSを提供するよう設計されたLN-351 EGI-Mナビゲーションシステムの初の量産ユニットを納入した。開発から量産への移行はプラットフォームレベルの配備スケジュールを支え、耐性のあるGPSと高性能慣性センサーを組み合わせた統合EGIアーキテクチャへの需要を強化する。

- 2024年3月:Honeywellは、航空宇宙分野における自律運用オファリングを拡大し、欧州での事業基盤を深めるためCivitanavi Systemsを買収する計画を発表した。この取引は、慣性・安定化に関する専門知識を追加し、防衛・商業プログラム全体にわたって統合ナビゲーション・制御ソリューションを提供するHoneywellの能力を拡大する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、精度と信頼性に対する要求が高いプラットフォームにおいて、動きを感知し、ナビゲーション、測位、安定化を支援するために使用される高性能慣性システムを対象とし、その出力はシステムまたは統合サブシステムとして販売される。

対象範囲の除外事項:主にスマートフォン、ウェアラブル、簡易IoTデバイス向けに販売される低価格の民生用モーションセンサーおよび基本的なMEMS部品は対象から除外する。

セグメンテーション概要

- タイプ別

- 慣性計測ユニット

- 慣性航法システム

- 加速度計

- ジャイロスコープ

- 姿勢方位基準システム

- その他

- コンポーネント別

- センサー

- プロセッサー(DSPおよびマイクロコントローラー)

- ソフトウェアおよびアルゴリズム

- メカニカルフレーム

- 電源

- その他

- エンドユーザー産業別

- 防衛・航空宇宙

- 産業

- 海洋・海底

- 採掘・掘削

- 自動車

- その他のエンドユーザー産業

- 航法グレード別

- 戦略グレード

- 航法グレード

- タクティカルグレード

- 産業グレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールの枠組みを設定し、プラットフォームの納入、近代化サイクル、調達時期に関するガードレールを設定するために使用された。高精度慣性ソリューションがどのプログラムに組み込まれつつあるかを理解するために、防衛予算・調達文書、航空・海事規制当局、公式貿易統計などの公開情報源を活用した。

この文脈をモデル入力に変換するため、税関・輸出入公表資料、特許公開情報、査読済みの航空宇宙・ナビゲーション関連学術誌(例えば、リングレーザーおよび光ファイバージャイロの採用動向、ソフトウェアアルゴリズムの改善など)といった情報源も参照した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い業界紙は、製品構成と最終用途別の露出を相互確認するために使用した。一部のケースでは、企業財務、契約・入札、出荷レベルの貿易シグナルを集約する有料サブスクリプションを用いて、時期および価格帯を確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、その他の公開および有料情報源も参照した。

一次インタビューおよび調査

一次調査では、高性能システムとして購入されるものと部品として購入されるものの違い、およびナビゲーショングレードと認証レベルによる価格変動の検証に重点を置いた。防衛・航空宇宙プログラム、産業ユーザー、海洋・海底インテグレーターにわたる関係者と対話し、最終モデルが特定の地域の調達サイクルに偏らないよう地域別に前提条件を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):16% | アジア太平洋(APAC):45% |

| ミドルティア:44% | 機能・事業部門リーダー:40% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレイヤー:17% | マネージャー:44% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、プラットフォームの生産・納入シグナルを用いて需要を再構築するトップダウン方式から始まり、高精度慣性機能が必要とされる領域への適合率を適用し、さらに長寿命フリートにおける改修・アップグレードサイクルの調整を加える。需要プールが形成された後、ナビゲーショングレードおよび最終用途別の標準的なシステムレベル価格を用いて収益を算出し、サンプリングされたサプライヤーの出荷、チャネルからのフィードバック、平均販売価格帯から構築された選択的なボトムアップ近似値と照合する。

モデルに使用される入力データには、例えば、防衛・航空宇宙の調達時期、航空機・海軍プラットフォームの納入、近代化・中間寿命アップグレードのペース、ナビゲーショングレード構成(戦略、ナビゲーション、戦術、産業)、システム内容を変え得るソフトウェア主導のセンサー融合への移行などが含まれる。ボトムアップ検証にギャップがある場合は、保守的な普及率の前提を用いて対処し、専門家との協議の中で再検討することで、合計値が現実的な水準に保たれるようにする。

予測にあたっては、プログラム開始が予算や輸出管理によって変動しうること、その影響が年ごとに一様ではないことから、シナリオ分析を用いた。シナリオは、プラットフォーム生産見通し、改修の強度、価格推移を軸に構築され、その後、地域および最終用途別に回答者が妥当と考える調達経路と照合される。

データ検証および更新サイクル

算出結果は、プラットフォーム納入、調達公表情報、貿易フローなどの独立したシグナルと照合され、その後、変動要因が実際の市場変化によるものかモデル上のアーティファクトによるものかを確認するために差異が検討される。数値に違和感がある場合は、グレード構成、価格帯、改修比率を再確認し、不一致が解消されない場合は寄与者にフォローアップを行う。

承認前に、モデルと前提条件は複数段階のアナリストレビューを経て、計算、単位の取り扱い、通貨の時期の整合性が確認される。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品直前には最新の見解をクライアントに提供するための最終見直しが実施される。

Mordor Intelligenceの高性能慣性システム市場規模と他の公開推計との比較

本市場に関する公表数値がしばしば異なるのは、各発行元が完全な慣性航法システム、単体センサー、関連ナビゲーション電子機器の間で線引きを異なる方法で行っているためであり、また防衛調達および改修の波に対して異なる時期を用いているためでもある。

低価格の民生用MEMSモーションセンサーは、本市場に関するMordor Intelligenceの対象範囲外であり、この一つの除外事項が、同じ年について一部のより広範なセンサー調査がはるかに大きな合計値を示す理由を通常説明している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.18十億米ドル(2025年) | |

| グローバルコンサルティング会社A | 10.12十億米ドル(2025年) | 多くの場合、高性能システムをより広範な慣性センサー群と組み合わせており、システム収益と並行して部品レベルの収益を計上することがあるため、システム中心の見方と比較して合計値が高くなる。 |

| 業界出版社B | 4.92十億米ドル(2024年) | 異なる基準年を使用しており、アップグレードプログラムの採用についてより保守的な見方を取る傾向があり、ナビゲーショングレードと地球物理用途を別々のカテゴリーとして扱うことで、計上されるシステムプールが縮小する場合がある。 |

表中の差異は、主に何を完全なシステムとして扱うか、あるいはセンサー部品として扱うかの違い、そして予測において改修サイクルをどのように時期設定するかから生じている。入力データをプラットフォーム需要シグナル、グレード構成、再現可能な価格ロジックに結び付けることで、前提条件をストレステストする必要が生じた際にも、この推計は透明性が高く再現しやすいものとなっている。

レポートで回答する主な質問

2031年におけるハイエンド慣性システム市場の予測規模は?

市場は2031年までに74億米ドルに達し、CAGR 6.13%で成長する見込みです。

2031年にかけて最も速い成長を示すセグメントはどれですか?

姿勢方位基準システムが最速のCAGR 8.28%を記録すると予想されています。

アジア太平洋地域は他の地域と比べてどのように推移しますか?

アジア太平洋地域は北斗(BeiDou)非依存の航法およびADAS需要を背景に、他のすべての地域を上回るCAGR 8.21%で拡大する見込みです。

量子センサーが将来の慣性航法に関連する理由は何ですか?

量子強化ジャイロスコープは毎時0.001°以下のバイアス安定性を提供し、GNSSシグナルなしに長時間にわたる精確な航法を可能にすることが期待されています。

産業用途でのより広い採用を妨げているものは何ですか?

高い初期調達・校正コストおよび複雑なマルチセンサーフュージョン統合が、規模の小さい産業ユーザーの採用を阻んでいます。

戦略グレード供給を支配しているのはどの企業ですか?

Honeywell、Northrop Grumman、Safran、Thales、Collins Aerospaceが戦略グレード収益の大部分を共同で占めています。

最終更新日: