会話型システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

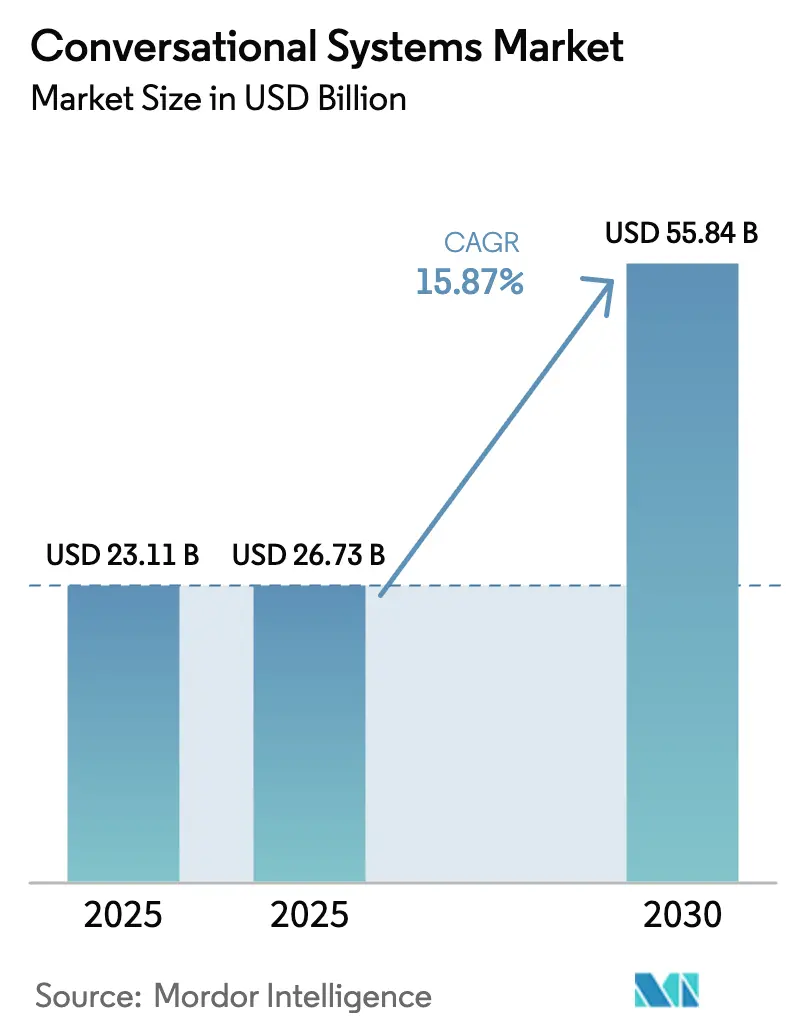

| 市場規模 (2025) | 26.73 十億米ドル |

| 市場規模 (2030) | 55.84 十億米ドル |

| 成長率 (2025 - 2030) | 15.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる会話型システム市場分析

会話型システムの市場規模は、2025年に231億1,000万米ドル、2026年に266億7,300万米ドルと予測され、2031年までに558億4,000万米ドルに達し、2026年から2031年にかけて年平均成長率15.87%で成長する見込みです。生成AIの推論コストが中堅企業にとっての経済的閾値を下回るにつれて需要が上向き、自動化が初期採用者のハイパースケーラー以外でも実現可能となっています。企業はルールベースのチャットボットを、大規模な自然言語を理解し、脆弱な意思決定ツリーを回避し、解決速度を加速させる大規模言語モデルのオーケストレーションへと置き換えています。クラウドホスト型の展開が引き続き主流を占めていますが、欧州連合、インド、中国におけるデータ主権法が、機密性の高い顧客データをローカルで処理するエッジおよびハイブリッドトポロジーへの転換を促進しています。ハイパースケーラーが会話型機能をより広範なクラウド契約に組み込む一方、オープンソースのエージェントフレームワークが社内開発者チームにベンダーロックインなしで独自ワークフローを構築する力を与えており、競争の激しさが増しています。

主要レポートのポイント

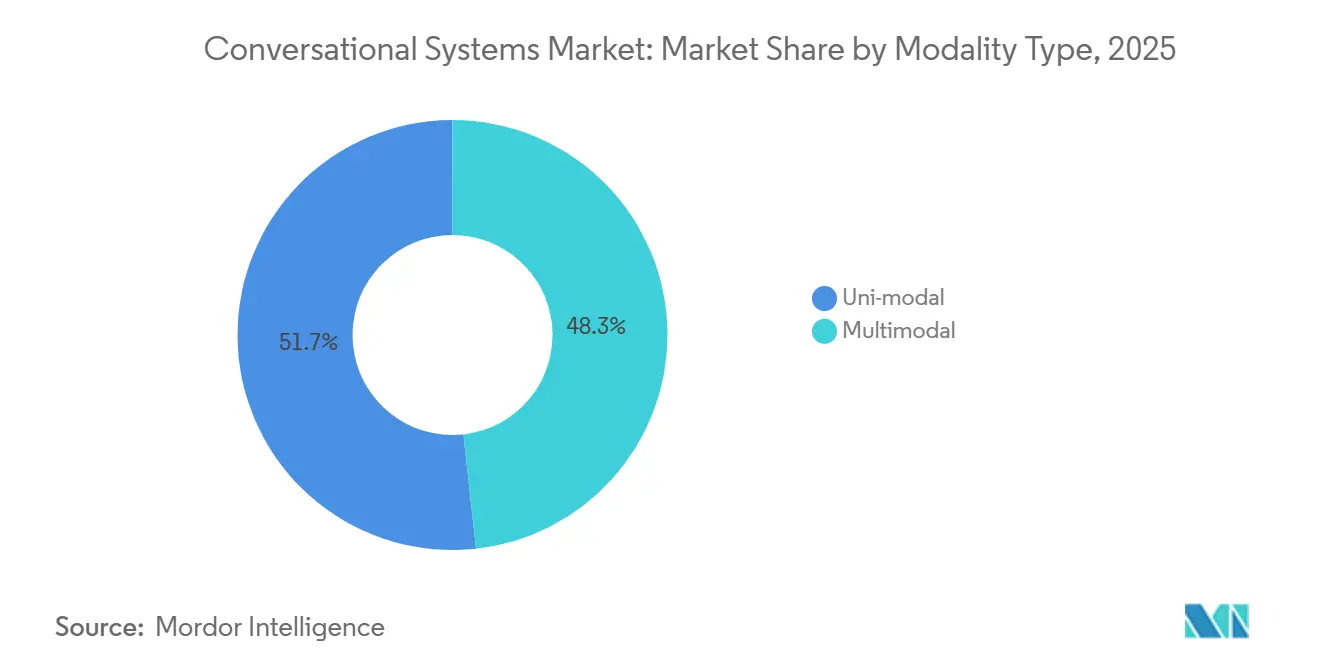

- モダリティタイプ別では、ユニモーダルシステムが2025年の会話型システム市場シェアの51.74%をリードし、マルチモーダルエージェントは2031年にかけて年平均成長率15.92%で拡大しています。

- インターフェースタイプ別では、テキストアシスト型の展開が2025年に55.92%の収益シェアを占めましたが、生成型マルチモーダルエージェントが年平均成長率15.98%で最も速い成長を記録しています。

- 展開形態別では、クラウドホスト型アーキテクチャが2025年に70.47%のシェアを獲得し、エッジおよびデバイスレベルの実装は2031年にかけて年平均成長率16.05%で進展しています。

- 企業規模別では、大企業が2025年に62.81%の収益シェアを占めましたが、中小企業は予測期間中に年平均成長率16.01%で拡大すると予測されています。

- エンドユーザー業種別では、小売・電子商取引が2025年収益の21.62%を占め、ヘルスケアは2031年にかけて年平均成長率16.11%でリードすると予測されています。

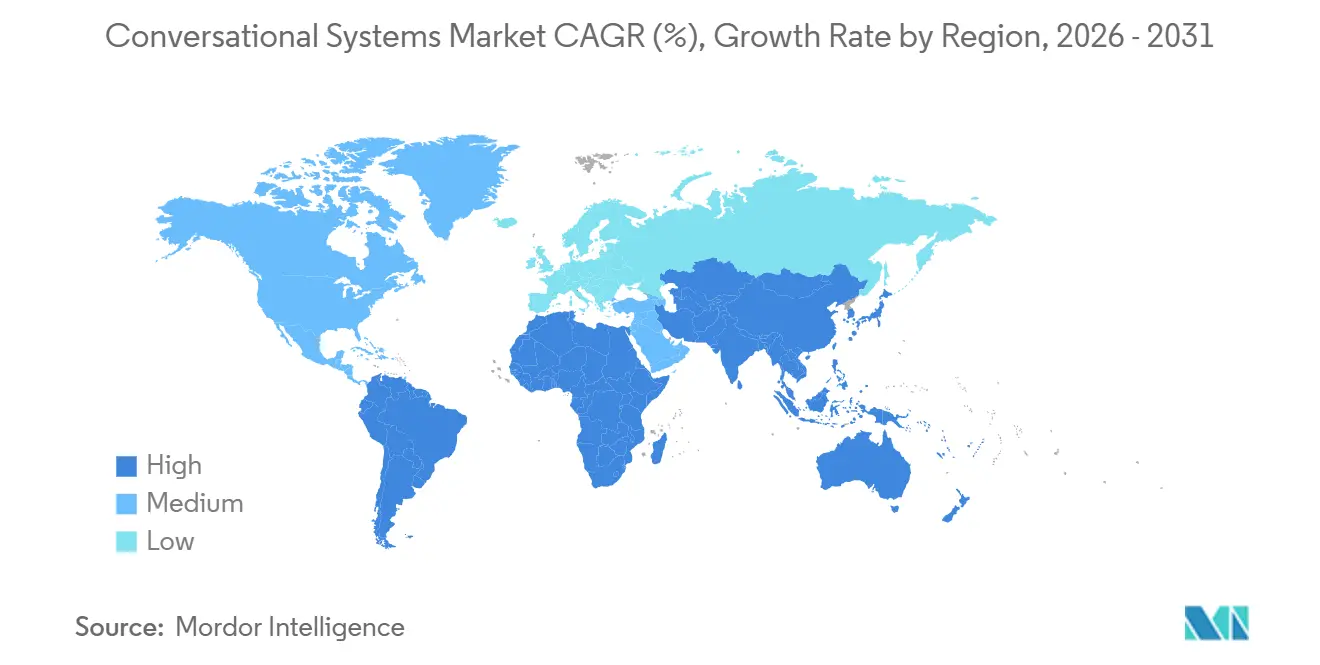

- 地域別では、北米が2025年収益の38.51%を維持しましたが、アジア太平洋地域は2026年から2031年にかけて年平均成長率16.17%ですべての地域を上回る見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル会話型システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CXテックスタック全体におけるAPIベース統合の急増 | +2.8% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 中小企業の採用を可能にする生成AIコストカーブの崩壊 | +3.2% | グローバル、特にアジア太平洋および南米 | 短期(2年以内) |

| BFSIおよび通信におけるコンタクトセンター自動化の義務化 | +2.5% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| ユニモーダルからマルチモーダル(音声・テキスト・ビジョン)へのシフト | +2.1% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| データ主権法に対応するためのエッジ展開型プライベート大規模言語モデル | +1.9% | 欧州、中国、インド、中東への波及 | 中期(2〜4年) |

| オープンソース大規模言語モデルエージェントフレームワークの急増 | +1.7% | グローバル、開発者主導の採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CXテックスタック全体におけるAPIベース統合の急増

APIファーストアーキテクチャは、会話型AIを単一チャネルから顧客体験プラットフォームの結合組織へと転換し、音声、チャット、メール、ソーシャルメディアのワークフローを統合します。MuleSoftは2025年の会話型展開あたり平均47件のアプリケーションプログラミングインターフェース統合を記録し、これは2023年の数値の2倍以上であり、エージェントが画面を切り替えることなく顧客関係管理、受注管理、請求システムからコンテキストを取得することを可能にしました。[1]MuleSoft、「API統合トレンド2025」、mulesoft.com 統合の緻密化により、平均処理時間が最大40%短縮され、初回接触解決率が解約率と密接に連動する銀行および通信においてネットプロモータースコアが向上しました。Contentstackは、GraphQL経由でデータを公開するヘッドレスコンテンツ管理システムを採用している企業が68%に上ることを発見し、会話型エージェントが静的なFAQを参照するのではなく、動的に応答を構成できるようにしています。購買担当者は現在、個々の機能の幅よりもすぐに使えるコネクターを優先しており、異種のCXスタックをオーケストレーションできるプラットフォームへの統合が加速しています。

中小企業の採用を可能にする生成AIコストカーブの崩壊

2024年1月から2025年12月にかけて、GPT-4クラスモデルのトークンあたり価格は78%下落し、NVIDIAのH200 GPU、トランスフォーマー量子化、ハイパースケーラーの価格競争がコストを0.0004米ドルまで押し下げました。この新しい閾値により、月間インタラクション数が50,000件未満の企業でも展開が収益性を持つようになり、このティアはかつてインフラのオーバーヘッドにより参入が阻まれていました。Amazon Web Servicesは、サーバーレス推論が専用クラスターの必要性を排除した後、2025年に中小企業の採用が前年比340%増加したと報告しました。[2]Amazon Web Services、「AWS Bedrock」、aws.amazon.com Microsoft Phi-3などの蒸留モデルは、推論コストの10分の1でGPT-3.5レベルの品質を提供し、4GBのエッジデバイスで動作するため、地域のインテグレーターが価格に敏感なクライアント向けにターンキーの垂直ソリューションをバンドルできます。[3]Microsoft、「Microsoft Phi-3モデル」、microsoft.com この民主化により、アジア太平洋および南米のローカルプロバイダーがローカル言語モデルとコンプライアンステンプレートをサブスクリプションバンドルに組み込む中、競争の境界線が引き直されています。

BFSIおよび通信におけるコンタクトセンター自動化の義務化

規制当局は現在、応答速度を消費者保護要件として扱っています。米国消費者金融保護局の2025年ガイダンスは、銀行に対してティア1の問い合わせの80%を5分以内に解決することを義務付けています。GenesysはBFSIにおける自動化率が2025年に62%に上昇したと追跡しており、2年前の41%から増加し、AIが残高照会、不正アラート、紛争解決を処理しています。通信事業者も同様の圧力に直面しており、連邦通信委員会が過度な保留時間に対するサービスレベルの罰則を検討しているため、通信事業者は接続トラブルシューティングのために生成型エージェントを展開しています。コンプライアンスが自動化と結びついたことで、販売サイクルが短縮され、予算が任意のパイロットから義務的なインフラ展開へとシフトしています。

ユニモーダルからマルチモーダル(音声・テキスト・ビジョン)へのシフト

音声、テキスト、画像を処理するマルチモーダルエージェントは、複雑なサポートシナリオにおける解決時間を短縮します。Google Gemini 1.5 Proは100万トークンのコンテキストウィンドウを処理し、エージェントが同じスレッド内で製品写真を検査したり音声による苦情を翻訳したりすることを可能にします。Twilioは、視覚的コンテキストがタイプ入力による説明に取って代わった際に、家電サポートの解決時間が43%短縮されたと報告しました。ヘルスケアでは、メイヨークリニックが皮膚科トリアージに視覚対応ボットを使用し、不必要な救急外来受診を28%削減しました。マルチモーダルの精度が向上し、5G帯域幅が拡大するにつれて、企業はチャネルサイロ型ソリューションから、モダリティをまたいで会話状態を維持するオーケストレーションレイヤーへと再プラットフォーム化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模における大規模言語モデル推論コストの上昇 | -1.8% | グローバル、大量展開において深刻 | 短期(2年以内) |

| 規制業種における精度とハルシネーションリスク | -2.1% | 北米、欧州、グローバルの規制産業 | 中期(2〜4年) |

| 合成音声ディープフェイクのコンプライアンス圧力 | -1.3% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| AIカーボンフットプリント開示規則(欧州連合企業サステナビリティ報告指令) | -0.9% | 欧州、多国籍企業への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模における大規模言語モデル推論コストの上昇

単位経済性は改善されているものの、毎日数百万件のインタラクションを処理する企業は、月間推論費用が280万米ドルを超える場合があり、労働コスト削減の利益を侵食しています。ステートフルでメモリリッチな会話は、単一ターンのクエリの4〜7倍のGPUサイクルを消費し、プロンプトキャッシングや量子化などの最適化戦術はレイテンシを生じさせ、音声チャネルの放棄閾値を危うくします。ホスピタリティなどの価格に敏感なセクターでは、予測不可能なクエリスパイクにより自動化が人手対応よりもコスト高になる場合があり、近期の採用を抑制しています。

規制業種における精度とハルシネーションリスク

生成AIはヘルスケアおよび金融において厳格な信頼性基準をクリアする必要があります。米国食品医薬品局の2025年草案規則は、臨床判断に影響を与える会話型エージェントのハルシネーション率を1%に制限しています。AnthropicのConstitutional AIは、出力を検証済みの知識ベースに制限することでハルシネーション率を1.8%に削減しましたが、この保護措置はオープンエンドの推論柔軟性を低下させます。証券規制当局は、受託者基準に違反するAI生成アドバイスに対して金融機関を責任追及することを提案しており、銀行は人間をループに残すことを余儀なくされ、完全自動化が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティタイプ別:マルチモーダルエージェントが牽引力を獲得

ユニモーダルテキストチャットボットは、メッセージングアプリやメールキュー向けに調整された初期展開の遺産として、2025年の最大収益シェアである51.74%を維持しました。しかし、マルチモーダルプラットフォームは、企業が複雑なサポートおよびテレヘルスのユースケースを、同一セッション内で音声、テキスト、画像を解釈するエージェントへと移行させるにつれて、年平均成長率15.92%で拡大しています。MicrosoftがDynamics 365カスタマーサービスにGPT-4ビジョンを追加したことで、家電小売パイロット中のエスカレーション率が38%低下しました。エッジ処理と規制上のプライバシー義務化により、デバイス上でのマルチモーダル推論が促進され、QualcommのAI最適化チップセット上でレイテンシが800ミリ秒から120ミリ秒に短縮されています。

コスト重視のワークフローは、帯域幅、コンピューティング、コンプライアンス要件が最小限に抑えられるユニモーダルテキストを引き続き優先しています。しかし、アジア太平洋およびアフリカでスマートフォンカメラと5Gネットワークが普及するにつれて、視覚的コンテキストの価値が高まり、マルチモーダルソリューションのアドレス可能なベースが拡大しています。ビジョンエンコーダー、音声テキスト変換、言語モデルを抽象化する統合アプリケーションプログラミングインターフェースを優先するベンダーは、モダリティを後付けで組み合わせるポイント製品を上回るでしょう。会話型システム市場では、予測期間の後半までにマルチモーダルアーキテクチャが設計のデフォルトとなるでしょう。

インターフェースタイプ別:生成型エージェントがインタラクションを再形成

テキストアシスト型インターフェースは2025年に55.92%の収益を占め、電話を偏向させる定着したウェブチャットおよびメッセージングボットを反映しています。音声アシスト型システムは中位に位置し、コールセンターとスマートスピーカーのダイアログを自動化しています。生成型マルチモーダルエージェントは新興ながら、企業が人間の介入なしに注文変更、請求紛争、保険請求を管理するオープンエンドの推論のためにスクリプト化された意思決定ツリーを放棄するにつれて、年平均成長率15.98%で進展しています。Salesforceのパイロットでは、Service Cloud内に生成型エージェントを組み込んだ後、複雑な注文変更ケースの平均処理時間が52%削減されました。

音声チャネルはディープフェイクへの懸念からコンプライアンス上の逆風に直面しており、連邦通信委員会が実装コストを引き上げる可能性のある2026年の認証義務化草案を作成するよう促しています。テキストはログが明確な証拠記録を提供するため、より低コストで監査に適したオプションとして残っています。生成型マルチモーダルエージェントは、アクセシビリティのための音声、明確さのためのテキスト、確認のための画像を、すべて単一のエンゲージメント内で受け入れることで、この分断を橋渡しします。インタラクションあたりの料金設定がコストを成果に合わせるにつれて、会話型システム市場はモダリティサイロではなくインターフェースの柔軟性へと移行するでしょう。

展開形態別:主権義務化の中でエッジが勢いを増す

クラウドホスト型システムは2025年収益の70.47%を提供し、AWS、Google、Microsoftからの弾力的なスケーリングとメンテナンスフリーの運用が好まれています。しかし、エッジおよびデバイスレベルの展開は、欧州連合、中国、インドが国境を越えたデータ転送を制限するにつれて、2031年にかけて年平均成長率16.05%で成長すると予測されています。ハイブリッドアーキテクチャは現在、認証や支払いなどの機密性の高いセグメントをオンプレミスで処理しながら、低リスクのクエリをクラウドにルーティングし、コスト効率を犠牲にすることなくコンプライアンスを満たしています。

欧州連合の2025年一般データ保護規則改正は、明示的な同意が得られない限り、欧州連合居住者のデータをブロック内に留めることを要求しています。中国の個人情報保護法も同様の居住ルールを課しています。QualcommのSnapdragon 8 Gen 3とAppleのA17 Proは、デバイス上で70億パラメーターモデルを実行するニューラルプロセッサーを搭載し、クラウド対応との精度差を縮小しています。レイテンシとプライバシーの制約に基づいてクラウドとエッジ間でワークロードを動的にシフトするオーケストレーションを提供するベンダーがシェアを獲得するでしょう。

企業規模別:中小企業が採用急増を牽引

大企業は積極的なコンタクトセンター自動化を追求し、統合予算を持つため、2025年支出の62.81%を支配しました。しかし、中小企業はサーバーレス推論、オープンソースツール、垂直テンプレートが展開の初期資本コストを削減するにつれて、年平均成長率16.01%で成長する見込みです。AWS BedrockとGoogle Vertex AI エージェントビルダーにより、中小企業は使用量ベースの料金設定と専任スタッフなしで本番エージェントを立ち上げることができます。LangChainは2025年に企業向けGitHubリポジトリが50,000件を超え、そのうち68%がカスタマーサポートとリード資格認定のためにプロンプトライブラリを活用する中小企業からのものでした。

地域政策がこのシフトを加速しています。インドのデジタルインディアプログラムは、2027年までに会話型AIを採用する100,000社のビジネスにクラウドクレジットを補助しています。ガートナーは、従業員50〜500人の企業における普及率が2028年までに45%に達すると予測しています。採用の容易さが高まるにつれて、会話型システム市場はもはやフォーチュン500の専有物ではなくなるでしょう。

エンドユーザー業種別:ヘルスケアが成長リーダーとして台頭

小売・電子商取引は、注文追跡と返品リクエストが自動化に適した高頻度・低複雑度のインタラクションを構成するため、2025年収益の21.62%を獲得しました。ヘルスケアは、メディケアおよびメディケイドサービスセンターが2025年にAIアシストトリアージの償還コードを導入した後、2031年にかけて最速の年平均成長率16.11%を記録すると予測されています。メイヨークリニックは、患者をプライマリケアまたは緊急ケアに誘導する会話型トリアージボットを使用し、救急外来の混雑を削減しています。

BFSIおよび通信は、規制上のサービスレベル目標とコスト管理義務化に動機付けられ、安定した採用を維持しています。インド、インドネシア、欧州の政府および公共機関は、2028年までに市民サービス向けの多言語会話型インターフェースを義務付け、公共部門の需要を拡大しています。クロス業種プラットフォームベンダーは現在、医療保険の携行性と責任に関する法律、支払いカード業界データセキュリティ基準、一般データ保護規則のコンプライアンスパックを出荷し、かつてニッチな垂直専門家を保護していたカスタマイズのハードルを低下させています。

地域分析

アジア太平洋地域は、インドのデジタルインディアクレジット、日本の高齢者ケア補助金、中国のBaidu主導の言語モデル拡大が収束してローカル採用を拡大させるにつれて、2031年にかけて年平均成長率16.17%で成長軌道をリードしています。アジア太平洋地域の会話型システム市場規模は、スマートフォンの普及がSMSで以前サービスを受けていた農村地域にマルチモーダルアクセスをもたらすにつれて急速に拡大しています。ヒンディー語、北京語、バハサ・インドネシア語、ベトナム語のローカル言語モデルが英語中心の障壁を取り除き、政府の義務化により市民向け機関がサービスデスクをデジタル化することが求められています。

北米は2025年の会話型システム市場シェア38.51%で収益の基盤として残り、初期のBFSIおよび通信展開と基盤モデル研究センターへの近接性に支えられています。医療チャットボットの米国食品医薬品局の承認経路や明確な消費者金融保護局の顧客サービス規則などの規制の明確性が、安定した企業投資を支える採用の明確性を提供しています。米国に本社を置くハイパースケーラーは統合クラウドオファリングを活用し、国内企業の調達サイクルを短縮しています。

欧州は、文書化コストを15〜25%引き上げるAI法の透明性規則の中で着実な拡大を維持しています。しかし、この地域は深い技術的人材と、国境を越えた選挙区にサービスを提供する多言語インターフェースへの強い公共部門需要から恩恵を受けています。中東・アフリカおよび南米は、サウジアラビアのビジョン2030がAIインフラに200億米ドルを充当し、ブラジルとメキシコが銀行口座を持たない人口に会話型バンキングを展開するにつれて、新興の機会を提示しています。地域の法令に合わせたコンプライアンスフレームワークを調整し、ローカル言語サポートを組み込むベンダーが汎用ソリューションを上回るでしょう。

競争環境

会話型システム市場は中程度の断片化を示しており、上位5社のベンダー(Microsoft、Google、AWS、Salesforce、IBM)が2025年収益の合計約42%を占め、地域専門家にとって十分な余地が残されています。ハイパースケーラーは会話型機能をより大きなクラウド契約にバンドルし、平均販売価格を圧縮して独立系企業に垂直専門知識、レイテンシ最適化、コンプライアンス自動化での差別化を強いています。MicrosoftのAzure OpenAI統合がDynamics 365とPower Platform全体に広がることで、すでにMicrosoftクラウドに標準化している企業の展開が容易になり、ポイントソリューションからシェアを奪っています。

GoogleのVertex AI エージェントビルダーとAWS Bedrockも同様のロックイン戦略を採り、会話型モジュールを別製品ではなく増分サービスとして販売することで顧客獲得コストを低下させています。コンタクトセンターリーダーのNICEとGenesysは、ワークフォース管理、品質監視、テレフォニーコネクターを組み込むことで競争し、レガシーIVR置き換えの価値実現時間を短縮しています。現在Microsoftの傘下にあるNuanceは、医療保険の携行性と責任に関する法律準拠の音声認識と医療言語モデルを通じてヘルスケアの強固な地位を維持しています。

オープンソースエコシステムが独自スタックに挑戦しています:LangChainとAutoGenは、開発者がベンダーのシートライセンスを支払うことなくマルチエージェントワークフローをオーケストレーションできるようにしています。MetaのオープンソースLlama 3.1は、コスト重視の中小企業に使用ロイヤルティなしでフロンティアレベルの言語機能を提供し、価格競争を加速させています。特許出願は将来の焦点を示しており、Googleはマルチモーダルコンテキスト融合技術を主張し、Microsoftは主権法に違反することなく分散データでモデルを学習させるフェデレーテッドトレーニング手法を追求しています。合併・買収が激化しており、既存企業はコモディティ化が機能ウィンドウを閉じる前にギャップを補強するためにエッジ最適化またはコンプライアンス自動化スタートアップを物色しています。

会話型システム業界リーダー

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Nuance Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:GoogleはVertex AI エージェントビルダーをWorkspace全体の検索拡張生成で拡張し、企業が追加統合なしにメール、ドキュメント、カレンダーを参照するエージェントを展開できるようにしました。

- 2026年1月:MicrosoftはAzure AI Foundryを立ち上げ、Azure OpenAIサービス、コグニティブサービス、Dynamics 365コパイロットを部門横断的なエージェント管理のための単一コンソールに統合しました。

- 2025年12月:AWSはAmazon Q Businessを導入しました。これは自動化されたワークフロー検出とSalesforce、ServiceNow、Zendesk向けの事前構築済みコネクターを備えた生成型サービスアシスタントです。

- 2025年11月:Anthropicは200,000トークンのコンテキストウィンドウを持つClaude 3.5 Opusをリリースし、1回のセッションで複数日にわたる顧客インタラクションと完全なカタログアクセスを可能にしました。

グローバル会話型システム市場レポートの範囲

会話型システムとは、自然言語による会話(テキスト、音声、またはその両方)を通じて人間と対話するように設計されたコンピューターシステムです。人間のような対話をシミュレートして、ユーザーのリクエストを理解し、応答を提供し、タスクを完了します。

会話型システム市場レポートは、モダリティタイプ(ユニモーダル、マルチモーダル)、インターフェースタイプ(音声アシスト、テキストアシスト、生成型マルチモーダルエージェント)、展開形態(オンプレミス、クラウドホスト、エッジ・デバイスレベル)、企業規模(中小企業、大企業)、エンドユーザー業種(ITおよび通信、BFSI、政府、小売、ヘルスケア、エネルギー、旅行、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ユニモーダル |

| マルチモーダル |

| 音声アシスト |

| テキストアシスト |

| 生成型マルチモーダルエージェント |

| オンプレミス |

| クラウドホスト |

| エッジ・デバイスレベル |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| BFSI |

| 政府および公共部門 |

| 小売および電子商取引 |

| ヘルスケア |

| エネルギーおよびユーティリティ |

| 旅行およびホスピタリティ |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| モダリティタイプ別 | ユニモーダル | |

| マルチモーダル | ||

| インターフェースタイプ別 | 音声アシスト | |

| テキストアシスト | ||

| 生成型マルチモーダルエージェント | ||

| 展開形態別 | オンプレミス | |

| クラウドホスト | ||

| エッジ・デバイスレベル | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | ITおよび通信 | |

| BFSI | ||

| 政府および公共部門 | ||

| 小売および電子商取引 | ||

| ヘルスケア | ||

| エネルギーおよびユーティリティ | ||

| 旅行およびホスピタリティ | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの会話型システム市場の予測値は?

2026年から2031年にかけて年平均成長率15.87%で拡大し、2031年までに558億4,000万米ドルに達すると予測されています。

会話型AIの採用において最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は、政府のデジタル化プログラムとローカル言語モデルの利用可能性に牽引され、年平均成長率16.17%で成長すると予測されています。

中小企業が現在会話型AIを採用できるようになった理由は何ですか?

サーバーレス推論の料金設定、オープンソースフレームワーク、垂直テンプレートが初期資本コストを排除し、中小企業が実際の使用量に対してのみ支払えるようにしています。

テキストのみのボットからマルチモーダルエージェントへのシフトを促進する要因は何ですか?

マルチモーダルプラットフォームは音声、テキスト、ビジョンを組み合わせて解決時間を短縮し、デバイス上の推論によるプライバシー法への準拠、およびユーザーエクスペリエンスの向上を実現します。

データ主権法は展開の選択にどのような影響を与えますか?

欧州連合、中国、インドの規制は機密性の高い顧客データをローカルに留めることを要求しており、企業がエッジまたはハイブリッドアーキテクチャを採用するよう促しています。

将来の成長をリードすると予想される業種はどこですか?

ヘルスケアは、償還コードと規制上の承認経路がAIアシストトリアージと患者エンゲージメントを正当化するにつれて、最高の予測年平均成長率16.11%を示しています。

最終更新日: