米国アフターマーケット自動車部品・コンポーネント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

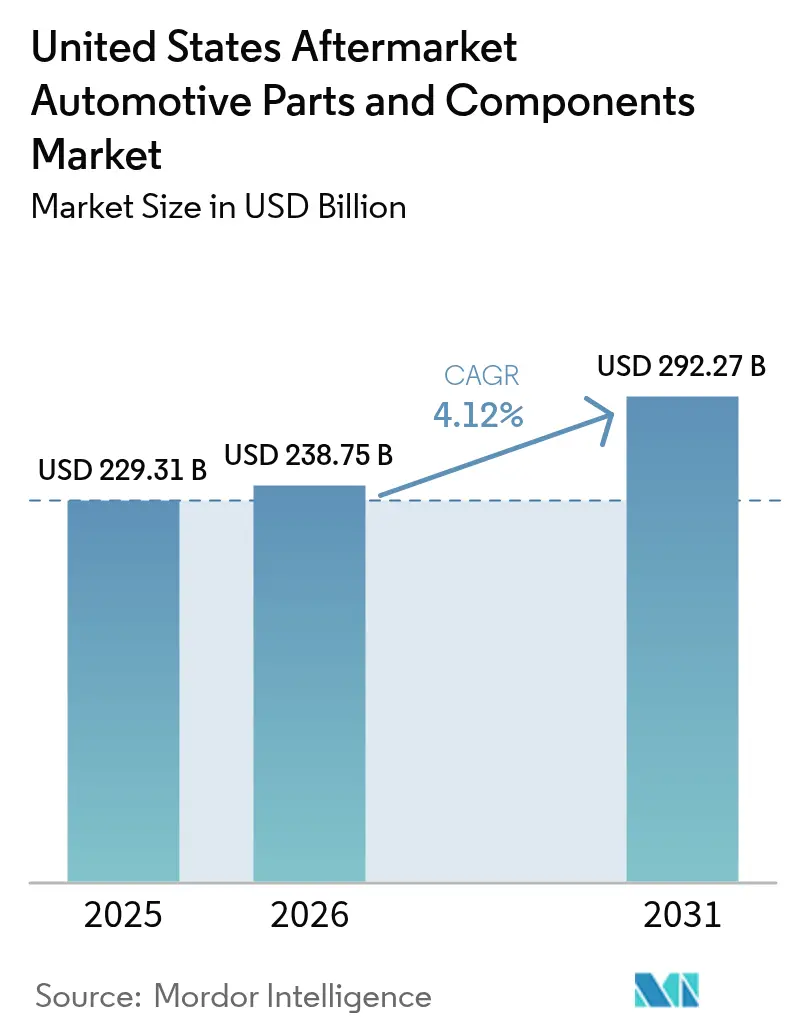

| 基準年の市場規模 (2025) | 229.31 十億米ドル |

| 市場規模 (2026) | 238.75 十億米ドル |

| 市場規模 (2031) | 292.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アフターマーケット自動車部品・コンポーネント市場分析

米国アフターマーケット自動車部品・コンポーネント市場は、2025年の2,293億1,000万米ドルから2026年には2,387億5,000万米ドルへ成長し、2026〜2031年のCAGR 4.12%で2031年には2,922億7,000万米ドルに達すると予測されます。車両平均使用年数の長期化、小型トラック販売の堅調さ、電子商取引の急速な普及がこの拡大を支えています。新車価格の上昇、修理権法規の拡大、パンデミック後の走行回復が交換需要を促進する一方、電動化レトロフィットキットの新興需要がプレミアム専門ニッチ市場を切り開いています。競争の激しさはコンポーネントカテゴリーによって異なりますが、オムニチャネル流通と電子機器の専門知識を組み合わせるサプライヤーが持続的な成長に向けてポジションを確立しています。EPA排出ガス規制から州のEV義務付けに至る規制イニシアティブは、同時に逆風と追い風として機能し、コンプライアンス要件の変化を通じてアフターマーケット自動車部品市場を再形成しています。

主要レポートのポイント

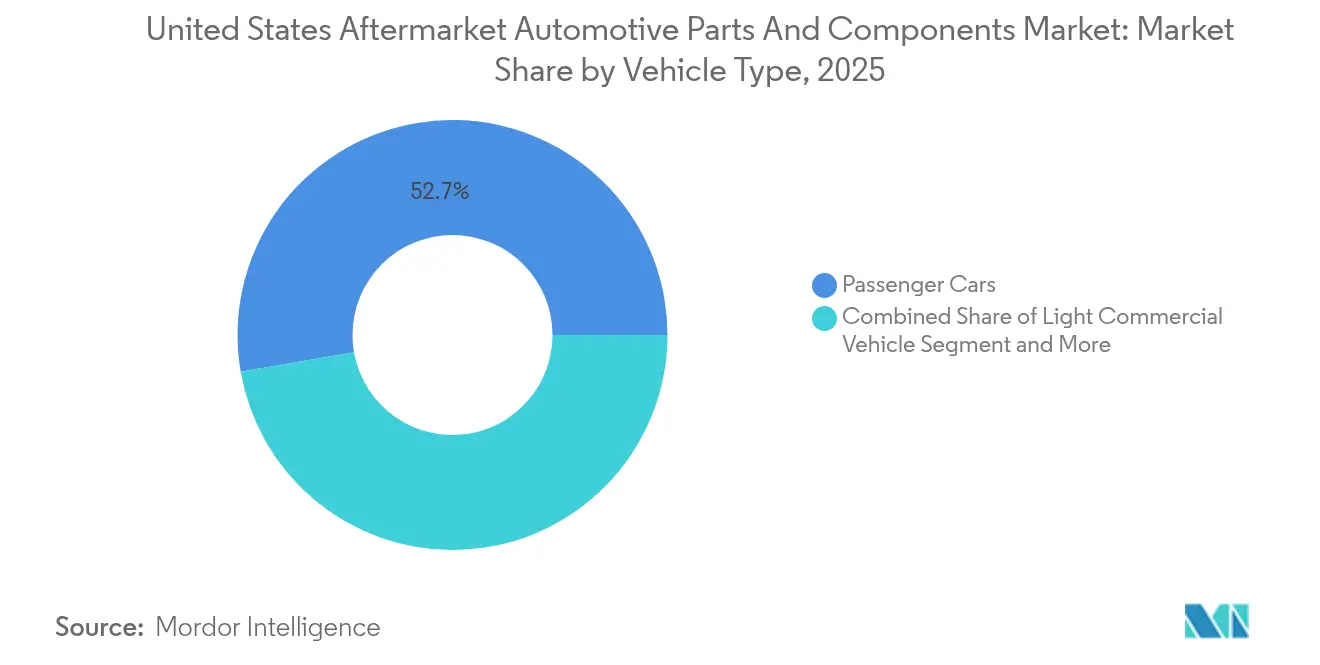

- 車両タイプ別では、乗用車が2025年の米国アフターマーケット自動車部品・コンポーネント市場シェアの52.74%を占め、一方で小型商用車は2031年にかけてCAGR 7.05%で拡大する見込みです。

- コンポーネント別では、エンジン部品が2025年の米国アフターマーケット自動車部品・コンポーネント市場規模の31.45%を占め、先進ADASセンサーが予測期間中に最速のCAGR 7.52%を記録しました。

- 販売チャネル別では、オフライン流通が2025年の米国アフターマーケット自動車部品・コンポーネント市場シェアの78.20%を維持しましたが、オンラインプラットフォームは2031年にかけてCAGR 8.88%で成長しています。

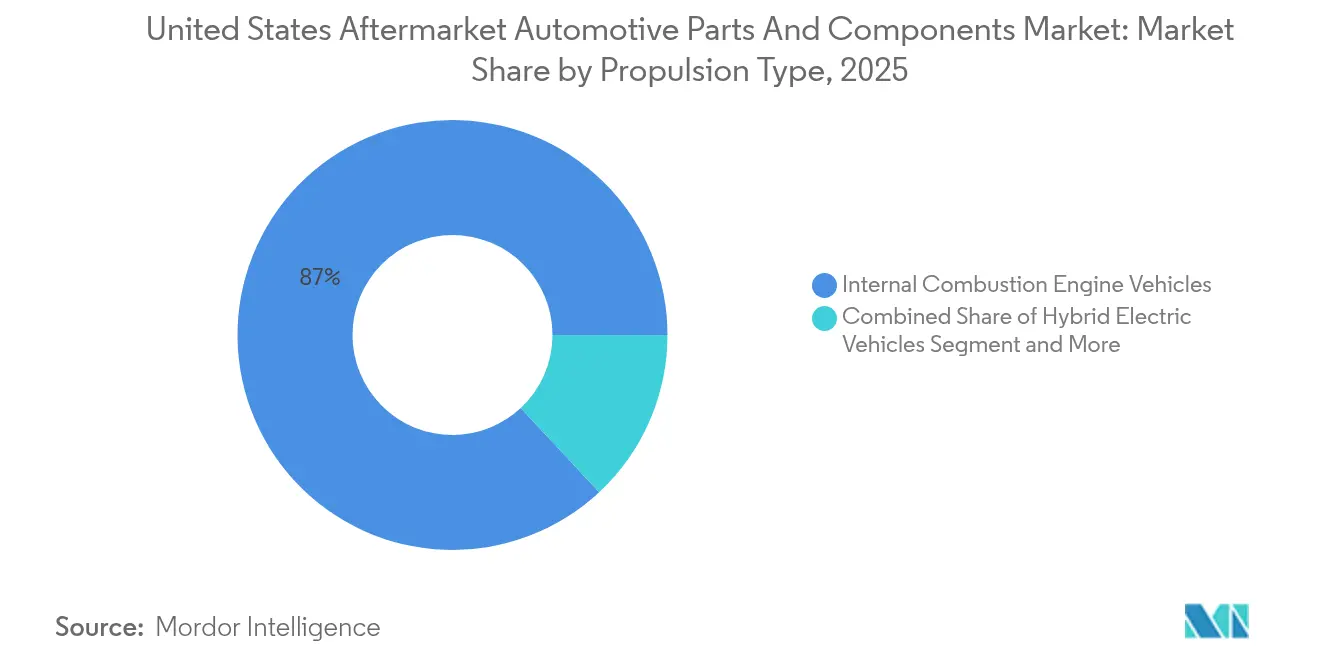

- 推進タイプ別では、内燃機関車両が2025年の米国アフターマーケット自動車部品・コンポーネント市場シェアの86.95%を占め、バッテリー電気自動車セグメントは2031年にかけてCAGR 7.18%で成長しています。

- サービスチャネル別では、DIFM独立ガレージが2025年の米国アフターマーケット自動車部品・コンポーネント市場シェアの56.30%を獲得し、オンラインDIY活動は予測期間(2026〜2031年)中にCAGR 7.56%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国アフターマーケット自動車部品・コンポーネント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両車齢の老化 | +1.2% | ラストベルト、南西部 | 長期(4年以上) |

| 大型SUVおよびピックアップへのシフト | +0.8% | テキサス州、マウンテンウェスト | 中期(2〜4年) |

| 電子商取引の普及 | +0.6% | 全国の都市部 | 短期(2年以内) |

| 走行距離の回復 | +0.5% | 全国;交通指向の都市圏では弱い | 短期(2年以内) |

| 修理権法規 | +0.4% | メイン州、マサチューセッツ州;全国へ拡大中 | 短期(2年以内) |

| 電動化レトロフィットキット | +0.3% | カリフォルニア州、北東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型SUVおよびピックアップへのシフトが消耗部品収益を押し上げる

小型トラックは自動車市場を席巻しつつあり、2027年までに新車販売の相当なシェアを獲得する可能性があります。これらの堅牢な車両はそれぞれ、その独自の要求と能力を反映して、従来の乗用車と比較してアフターマーケット支出が高くなっています。これらのトラックを構成するコンポーネント、サスペンション、ブレーキ、ドライブトレイン部品は、牽引・積載する重い荷物により、相当に大きなストレスに耐えなければなりません。

オーバーランディング、トレーラー牽引、アウトドアアドベンチャーなどのライフスタイルトレンドが人気を集めるにつれ、パフォーマンス向上アップグレードへの需要が高まっています。愛好家たちは、より険しい地形を走破し、ドライビング体験を高めるために、リフトキット、ヘビーデューティーショック、大型タイヤを求めています。ピックアップ専用スペシャリティ機器の市場はすでに年間160億米ドルを超え、メーカーはこれらの多用途車両向けの専用製品ラインを展開するに至っています。

小型トラックのオーナーはカスタマイズに情熱的であることが多く、アップグレードの平均取引価値は標準的な交換品を頻繁に上回ります。このトレンドはトラックの美観と機能性を高めるだけでなく、アフターマーケット自動車部品セクター全体の利益率を押し上げ、無限の可能性を持つ活況な市場を示しています。

電子商取引の普及がロングテールSKUの入手可能性を加速する

アフターマーケット取引の大部分は今や、米国全体の小売電子商取引全般の導入をはるかに上回る勢いで、デジタルチャネルのダイナミックな景観を横断しています。この顕著な変化により、オンラインストアフロントは、従来の実店舗系卸売業者が直面するような在庫コストの負担なしに、専門的なSKUを展示できます。その結果、ヴィンテージモデル用の入手困難な部品への全国的なアクセスを容易に提供し、愛好家やコレクターの需要に応えることができます。ドロップシップメント物流とリアルタイム在庫データは、DIYerや小規模ガレージのリードタイムを短縮し、デジタルに精通したサプライヤーへと市場の力を再配分しています。しかし、模倣品の流入は依然として深刻なリスクであり、連邦当局の執行措置はブランド保護プログラムの重要性を強調しています [1]「年間走行距離,」、連邦道路管理局, fhwa.dot.gov。堅牢な認証技術とユーザーフレンドリーなインターフェースを組み合わせる企業が、拡大するデジタルアフターマーケットの不均衡に大きなシェアを獲得しています。

電動化レトロフィットキットが高マージン専門ニッチ市場を開拓する

カリフォルニア州のインセンティブと北東部のクリーンエア義務付けが、ボルトオン型ハイブリッドおよびフルエレクトリック変換キットの早期導入を促しています。これらのシステムはプレミアム価格を要求し、専門的な取り付けを必要とするため、収益性の高い部品とサービス収益を生み出しています。商業フリート事業者はレトロフィットをフリート全体の更新なしに法規制遵守への橋渡しと見なし、愛好家はパフォーマンス向上と排出ガス削減のメリットを重視しています。技術的な複雑さが参入障壁を高め、成熟したカテゴリーでよく見られるコモディティ化圧力からパイオニアを守っています。それでも、安全認証プロトコルの進化が規制上の不確実性をもたらし、市場の普及を合理化するか制約するかのいずれかに作用する可能性があり、キットメーカーにとって継続的な規格モニタリングが不可欠となっています。

パンデミック後の走行距離回復がサービス頻度を押し上げる

連邦道路管理局のデータによると、総走行距離は2024年半ばまでに2020年以前の水準に戻り、2050年まで年率0.5%で成長する見込みです [2]「模倣自動車部品の押収,」、米国司法省, justice.gov。組み合わせトラックの走行距離は年率1.1%とさらに速いペースで増加しており、商業グレードのフィルター、タイヤ、ドライブトレイン部品への需要を高めています。個人用車両の利用回復は不均一で、郊外・農村部が都市部を上回り、リモートワークや複合交通手段を選好する傾向が続いています。いずれにせよ、道路走行の増加が摩耗サイクルを加速させ、ワイパー、ブレーキパッド、潤滑剤などの高頻度交換カテゴリーのサプライヤーに恩恵をもたらしています。ダウンタイムに敏感な物流事業者は、部品発注をテレマティクスプラットフォームに統合した予知保全ソリューションを採用しており、部品の回転速度を強化しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVは可動部品が少ない | -0.9% | カリフォルニア州、北東部 | 長期(4年以上) |

| ADASが衝突部品の需要量を低下させる | -0.4% | 全国、プレミアムセグメント | 中期(2〜4年) |

| OEMのサービスとしてのソフトウェアサブスクリプション | -0.3% | 全国、高級ブランド | 中期(2〜4年) |

| 電子商取引を通じた模倣品の流入 | -0.2% | オンライン中心の州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ADASが衝突部品の需要量を低下させる

自動緊急ブレーキおよび車線維持システムが衝突率を低下させ、バンパー、フェンダー、ランプの需要を削減しています。衝突頻度はADAS普及率が最も高い最新型プレミアム車において最も顕著に低下し、外装ボディ部品の数量を圧縮しています。この低下を相殺するものとして、ADAS搭載車両の修理は必須のセンサーキャリブレーションと長い作業時間のため、より高い請求額を要求します。損傷したカメラやレーダーモジュールの交換が専門電子機器サブセグメントの成長を促しています。衝突修理センターはスキルアップを図り、先進スキャンツールへの投資を進めており、OEグレードのセンサーとキャリブレーション治具を提供する部品サプライヤーに恩恵をもたらしています。

OEMの「サービスとしてのソフトウェア」サブスクリプションがハードウェア販売を侵食する

自動車メーカーは、シートヒーター、パフォーマンスブースト、軽牽引モードなどのソフトウェアでロックされた機能をOTA(無線通信)経由のサブスクリプションモデルで収益化しています。このようなデジタル化が、従来のボルトオン型パフォーマンス部品から裁量的な支出を転換させています。高級ブランドが先行導入していますが、2025年モデルイヤーのローンチではミドルマーケットへの採用も見られます。デジタルアップグレードが機械的な改良を完全に代替するようになれば、ハードウェアサプライヤーは収益侵食のリスクにさらされます。一方、レトロソフトウェアアンロックキットやテレマティクスインターフェースは、独立系デベロッパーが競争できる新興ニッチ市場を代表していますが、知的財産上の課題が規模を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業需要が乗用車成長を上回る

乗用車は2025年の米国アフターマーケット自動車部品・コンポーネント市場の総収益の52.74%を占め、広大な導入済みベースに支えられています。それにもかかわらず、商業用小型トラックはCAGR 7.05%を記録すると予測されており、宅配便や整備フリートの1日あたりの走行距離が増加するにつれ、アフターマーケット自動車部品市場規模への貢献が高まっています。集中的な使用サイクルと厳格な稼働時間要件の組み合わせにより、ブレーキアッセンブリー、ドライブライン継手、冷却コンポーネントの交換頻度が高まっています。フリート事業者の調達慣行は、迅速な入手可能性と合理化された保証プロセスを保証するサプライヤーを優先し、部品メーカーをデポレベルの在庫と予知型フルフィルメントシステムへと誘導しています。

中型・大型トラックは、個々のコンポーネントが高い価格タグとダウンタイムペナルティを伴うため、数量では小さいながらも金銭的価値は不釣り合いに大きいです。EPA 2027年排出ガス規制が先行購入活動と選択触媒還元装置・粒子フィルターのアフターマーケットレトロフィットを促し、大型車需要を一時的に押し上げています。予測に新たにセグメント化されたバスとコーチが、大容量熱管理・サスペンション製品の専門プロバイダーに補助的な可能性を開いています。乗用車セグメントは依然として関連性がありますが、ハイブリッドワーク時代に複数台の車両を所有する必要性を疑問視する世帯が増えるにつれ、単位ベースが横ばいになることに直面しており、一方でフリート車両は物流拡大に結びついた成長軌道に乗り続けているようです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:電子機器がコアカテゴリーを再形成する

エンジン部品は2025年の米国アフターマーケット自動車部品・コンポーネント市場の31.45%を保持し、依然として支配的なICE車群を反映しています。しかし、ADASセンサーはCAGR 7.52%が予測されており、機械的価値から電子的価値へのピボットを示しています。カメラモジュール、レーダーユニット、制御ECUは軽微な衝突時や環境汚染物質への曝露により故障することが多く、高マージンの交換サイクルを生み出しています。Continentalの2024年における700点の新しいエンジン管理SKUのローンチは、機械的な主要分野を守りながら電子機器ポートフォリオを拡大するというサプライヤーのデュアル戦略を示しています。

サスペンション、ブレーキ、タイヤカテゴリーは、より重いSUVとピックアップトラックへのトレンドからの継続的な恩恵を受けています。ドライバーが接続性のアップグレードとOTA機能を求めるにつれ、電気・インフォテインメントサブセグメントが増加し、アフターマーケットハードウェアとソフトウェアサービスの境界が曖昧になっています。ボディ・外装部品は複雑な運命に直面しています:ADASが衝突頻度を低下させますが、パーソナライゼーション文化と地域の気候損害が基礎的需要を支えています。独立ガレージが複雑なソフトウェア駆動の車両システムに対応するための準備を進めるにつれ、ツール、診断、消耗品が拡大しています。

販売チャネル別:デジタルサージが流通を再形成する

オフライン系卸売業者と仕事師は2025年の米国アフターマーケット自動車部品・コンポーネント市場規模の78.20%を維持し、複雑な修理においてプロフェッショナルな労働力が不可欠な市場における定着した取り付け業者との関係を示しています。とはいえ、オンラインセグメントはCAGR 8.88%を示しており、これはバリューチェーン全体で最強であり、価格に敏感なDIYerとテクノロジーを活用したガレージが部品の迅速な調達のためにeリテーラーに頼るようになっています。マーケットプレイスアルゴリズムが、かつては専門カタログに限定されていたロングテールSKUを表面化させ、廃番モデルやニッチなパフォーマンスビルドのための部品検索を支援しています。

実店舗系ディストリビューターがクリック・アンド・コレクトと当日配送サービスを提供してプロフェッショナル顧客を維持するというハイブリッドオムニチャネル戦略が台頭しています。純粋なeコマース事業者はフィットメント検証AIを導入して返品率を削減し、消費者の信頼を獲得しています。模倣品の脅威はオンラインで依然として深刻であるため、真正性ブロックとシリアル番号付きパッケージングを統合するプラットフォームが評判上の優位性を獲得しています。チャネル間でのフルフィルメント速度のパリティが縮まるにつれ、包括的な製品データと取り付けサポートが受注転換における差別化要因となっています。

推進タイプ別:段階的な電動化の中でICEが依然として支配的

内燃機関車両は2025年の米国アフターマーケット自動車部品・コンポーネント市場規模の86.95%を占め、タイミングベルト、オイルフィルター、排気システムなどの従来部品に長い滑走路を確保しています。しかし、バッテリー電気自動車はCAGR 7.18%を示し、熱管理ループ、特殊ブレーキパッド、低騒音インテリア向けにチューニングされたキャビンフィルターへの新たな需要をもたらしています。ハイブリッドプラットフォームは両方の世界を融合させ、従来の交換品と高電圧システムという二重の部品経路を生み出し、在庫計画を複雑にしています。

カリフォルニア州のアドバンスト・クリーン・カーズⅡ義務付けなどの規制加速要因がOEMにEVロールアウトを促していますが、地域的な差異が全国的なコンポーネント置換を遅らせています。ICEの衰退に対してヘッジするサプライヤーは、シリコーン系流体技術とコンパクトなパワーエレクトロニクスへの投資を行っており、これらの分野は急速に成熟すると予測されています。燃料電池車両はまだ初期段階にありますが、大型車向けのパイロットプログラムが、この10年の後半に水素タンクおよびコンプレッサーコンポーネントのアフターマーケット需要を開拓する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスチャネル別:プロフェッショナルによる取り付けが主導権を維持

DIFM独立ガレージは2025年の米国アフターマーケット自動車部品・コンポーネント市場規模の56.30%を占め、車両の複雑さの増大により自宅での修理が敬遠される恩恵を受けています。これらのショップは高度なスキャンツールとサブスクリプションベースの診断ソフトウェアを活用して、老化したICEエンジンと次世代センサースイートに対応しています。最小のセグメントながら、オンラインDIYはCAGR 7.56%で拡大しており、動画チュートリアルと直接配送部品が有能な愛好家の参入障壁を下げています。

フリートメンテナンスネットワークは予知分析を推進し、コストのかかるダウンタイムを回避するために故障前にコンポーネント交換をスケジュールしています。このモデルが商業チャネルで安定した部品スループットを促進しています。従来のDIY小売は電子商取引との重複に直面していますが、特に緊急故障時に即時製品アクセスを通じて価値を維持しています。高電圧安全性とADASキャリブレーションのトレーニング投資がプロフェッショナルチャネル全体で基本要件となりつつあり、労働力の構成を高スキルポジションへと微妙にシフトさせています。

地理的分析

北東部と中西部の厳しい冬の気候がサビの進行を加速させ、シャーシ、ブレーキ、アンダーボディコンポーネントへの需要を全国のアフターマーケット自動車部品市場規模成長率を上回るペースで押し上げています。融雪塩への曝露がサスペンションアームと排気システムの交換インターバルを短縮し、これらの地域を錆に強い製品ラインの主要市場にしています。カリフォルニア州はEV専用部品とレトロフィットソリューションのベルウェザーであり続け、バッテリー診断と変換キットに特化した専門インストーラーのクラスターを生み出しています。

南東部は人口増加と好ましい経済条件が組み合わさり、アフターマーケット自動車部品市場での安定した単位拡大を促しています。温暖な気候はサビを低減させますが、冷却システムへのストレスを高め、ラジエーターとコンデンサーの回転率を上昇させています。マウンテンウェスト州はオフロードアクセサリーへの強い需要を示しており、標高と険しい地形がヘビーデューティーサスペンションキットとパフォーマンスエアインテークアップグレードへの関心を促しています。テキサス州は都市部と農村部の石油田フリートの両方にサービスを提供する流通の強国として際立っており、その小型トラック志向が車両1台あたりの部品収益を増幅させています。

都市部と農村部の分断が続いています:大都市圏は当日物流と拡大されたSKUアソートメントに依存し、農村部のディーラーは多目的コンポーネントの信頼性と広範なカバレッジを優先しています。中西部のOEM組立工場への近接性が一部のディストリビューターに輸送コスト上の優位性をもたらしています。連邦の安全・排出ガス規制が基本的な統一性を生み出していますが、特にデータアクセスと排出ガスに関する州ごとの規制の継ぎ接ぎが地域的な差異をもたらし、サプライヤーはこれを乗り越えなければなりません。

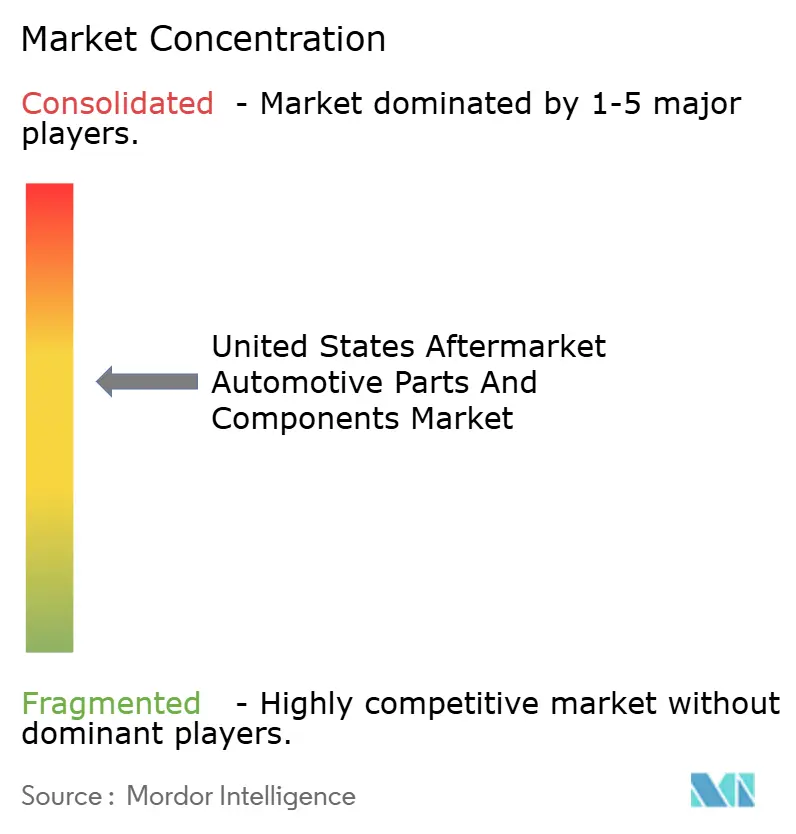

競争環境

フィルターや流体などのコモディティカテゴリーでは市場の断片化が顕著であり、プライベートラベルの浸透が高まっています。対照的に、電子機器とADAS部品は認証ハードルが大手プレーヤーに有利に作用するため、集中度が高まっています。Standard Motor Productsによるニッセンス・オートモーティブとスタビル・グループの買収などの戦略的買収は、将来の車両アーキテクチャをサポートする熱管理とセンサー能力へのピボットを示しています[3]「投資家向けプレゼンテーション Q3 2025,」、Standard Motor Products, smpcorp.com。

RealTruckなどの最近の動向は、より直接的な消費者接点と高いブレンドマージンを求めており、流通とeコマースチャネルへの垂直統合によって特徴付けられています。予知需要アルゴリズムやAI駆動型フィットメントツールを含む技術投資が、トップクラスのサプライヤーを低投資の競合他社から差別化しています。EV専用消耗品やコネクテッドビークルデータサービスに関してはホワイトスペースが存在しますが、既存企業は新興セグメントとレガシーキャッシュジェネレーターの間で資本配分のバランスをとる必要があります。

EPA排出ガス基準、サイバーセキュリティプロトコル、バッテリー輸送規制を網羅する規制コンプライアンスの専門知識が競争上の堀となりつつあります。この複雑さを巧みに乗り越える企業は、フリートや全国の修理チェーンと優先サプライヤー契約を結んでいます。それでも逆風は続いています:原材料価格の変動と熟練労働者不足がコスト構造を押し上げており、アフターマーケット自動車部品業界全体で収益性を維持するために、業務効率の向上とサプライチェーンの強靭性が不可欠となっています。

米国アフターマーケット自動車部品・コンポーネント業界のリーダー企業

AutoZone Inc.

Advance Auto Parts Inc.

O'Reilly Automotive Inc.

Genuine Parts Co. (NAPA)

LKQ Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PHINIA Inc.は、4,700万米ドルという印象的な金額でElectromagnet Invest ABを買収するという重大な戦略的動きを行いました。この大胆な投資はPHINIAのポートフォリオを強化するだけでなく、電磁気コンポーネントの分野における能力を高め、革新的な進歩と市場リーチの拡大への道を開いています。

- 2024年11月:Standard Motor Productsは3億9,000万米ドルという驚異的な金額でニッセンス・オートモーティブを買収し、熱管理製品の提供を大幅に拡大しました。この戦略的動きは製品ラインを拡充するだけでなく、最先端の温度制御ソリューションが不可欠な競争の激しい自動車産業における彼らの地位を強化しています。

米国アフターマーケット自動車部品・コンポーネント市場レポートの範囲

自動車アフターマーケットとは、自動車産業のセカンダリー市場であり、OEM(原始装置メーカー)が消費者に自動車を販売した後の、あらゆる車両部品、化学物質、機器、アクセサリーの製造、再製造、流通、小売、および組み立てを扱います。OEMは部品、アクセサリーなどを製造して販売する場合とそうでない場合があります。

米国アフターマーケット自動車部品・コンポーネント市場は、車両タイプ(乗用車および商用車)、用途(エンジン部品、トランスミッション、インテリア、エクステリア、その他の用途)、および販売チャネル(オンラインおよびオフライン)に基づいてセグメント化されています。レポートは、上記すべてのセグメントについて、金額(10億米ドル)での米国アフターマーケット自動車部品・コンポーネント市場の規模と予測を提供しています。

| 乗用車 |

| 小型商用車(クラス1〜3) |

| 中型・大型トラック(クラス4〜8) |

| バスとコーチ(新規) |

| エンジン部品(フィルター、ガスケット、ピストン) |

| トランスミッション・ドライブライン |

| 電気・電子機器(センサー、オルタネーター、ADAS) |

| サスペンション・ブレーキ |

| ボディ・外装(バンパー、照明) |

| タイヤ |

| インテリア・アクセサリー |

| 流体・潤滑剤 |

| その他(シートとカバーなど) |

| オンライン |

| オフライン |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| DIY(自分で行う) |

| DIFM独立ガレージ |

| フリート/商業サービスプロバイダー |

| 車両タイプ別 | 乗用車 |

| 小型商用車(クラス1〜3) | |

| 中型・大型トラック(クラス4〜8) | |

| バスとコーチ(新規) | |

| コンポーネントタイプ別 | エンジン部品(フィルター、ガスケット、ピストン) |

| トランスミッション・ドライブライン | |

| 電気・電子機器(センサー、オルタネーター、ADAS) | |

| サスペンション・ブレーキ | |

| ボディ・外装(バンパー、照明) | |

| タイヤ | |

| インテリア・アクセサリー | |

| 流体・潤滑剤 | |

| その他(シートとカバーなど) | |

| 販売チャネル別 | オンライン |

| オフライン | |

| 推進タイプ別 | 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) | |

| バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| サービスチャネル別 | DIY(自分で行う) |

| DIFM独立ガレージ | |

| フリート/商業サービスプロバイダー |

レポートで回答されている主要な質問

2026年のアフターマーケット自動車部品市場の規模はどれくらいですか?

2026年に2,387億5,000万米ドルに達しました。

米国での部品需要において最も速く成長している車両カテゴリーはどれですか?

小型商用車が最も速く、2031年にかけてCAGR 7.05%の予測があります。

最も高い成長率を示すコンポーネントセグメントはどれですか?

先進ADASセンサーがCAGR 7.52%でリードしており、安全技術普及の上昇を反映しています。

電動化は交換部品需要にどのような影響を与えますか?

EVは可動部品が30〜40%少なく、従来のハードウェア需要を削減しますが、熱管理と電子機器において新たな需要を生み出しています。

修理権法規は独立系ガレージに有益ですか?

はい、データアクセスの拡大により、保証期間外の修理がより多く独立系ショップに誘導されることが期待され、56.30%の市場シェアを強化しています。

最終更新日: